アジア太平洋地域の塗料・コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

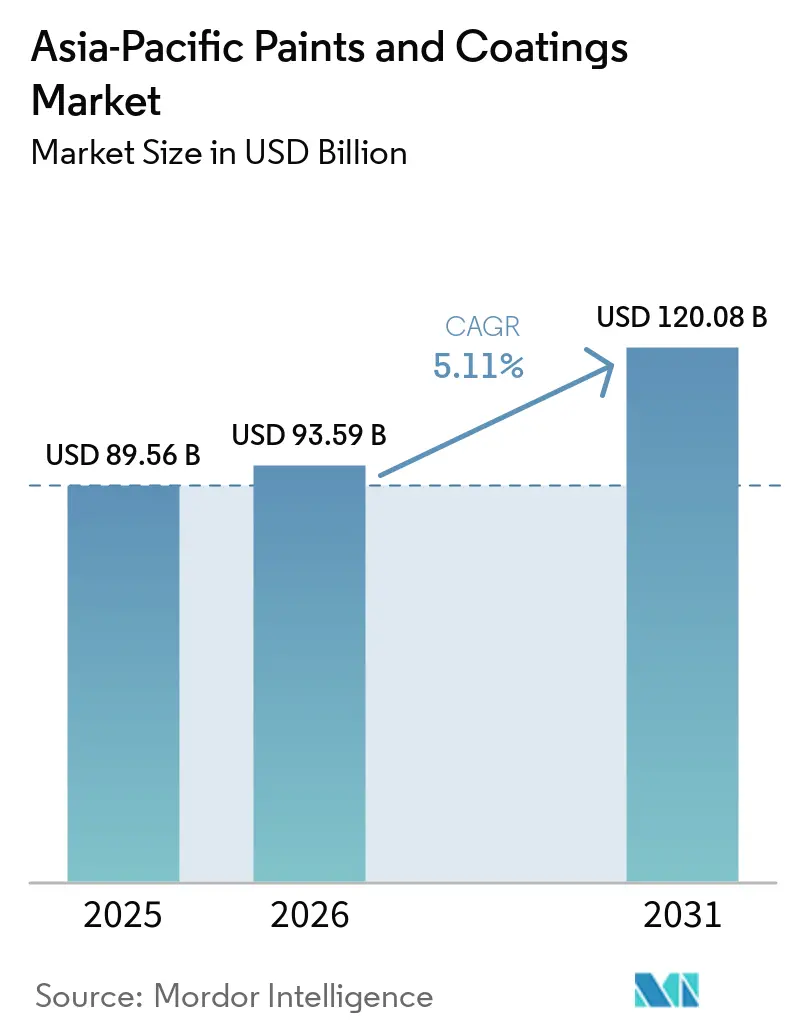

| 基準年の市場規模 (2025) | 89.56 十億米ドル |

| 市場規模 (2026) | 93.59 十億米ドル |

| 市場規模 (2031) | 120.08 十億米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の塗料・コーティング市場分析

アジア太平洋地域の塗料・コーティング市場規模は、2025年の898億5,600万米ドルから2026年には935億9,000万米ドルへと成長し、2026年~2031年のCAGR 5.11%で2031年までに1,200億8,000万米ドルに達すると予測されています。水性化学品への移行、インドにおける急速なインフラ整備プログラム、東南アジアにおける製造業の拡大が、中国の住宅建設の冷え込みにもかかわらず需要を支えています。地域のOEMメーカーは二酸化チタン価格の変動に対応するため樹脂・顔料の現地調達を進めており、塗装業者はより厳格な排出規制に対応するため低VOCシステムを採用しています。デジタルカラーマッチングキオスクが再塗装の購買サイクルを短縮する一方、インドにおけるクールルーフ義務化が高付加価値外装塗料の成長を支えています。原材料価格の変動がマージンを圧迫する中、競争の焦点は物流の機動性と後方統合へとシフトしています。

主要レポートのポイント

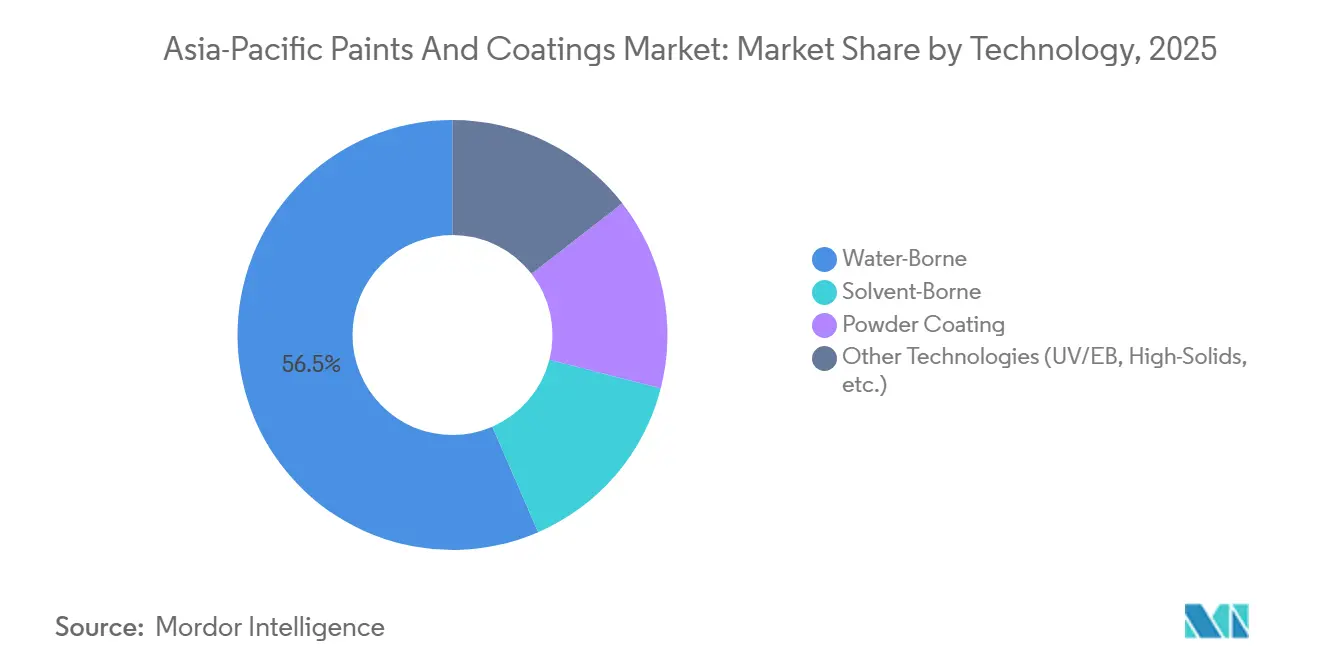

- 技術別では、水性塗料が2025年に56.52%の収益シェアを獲得し、予測期間(2026年~2031年)中にCAGR 5.67%で拡大する見込みです。

- 樹脂タイプ別では、アクリル系配合品が2025年に35.33%のシェアを占め、予測期間(2026年~2031年)中にCAGR 5.23%で成長しています。

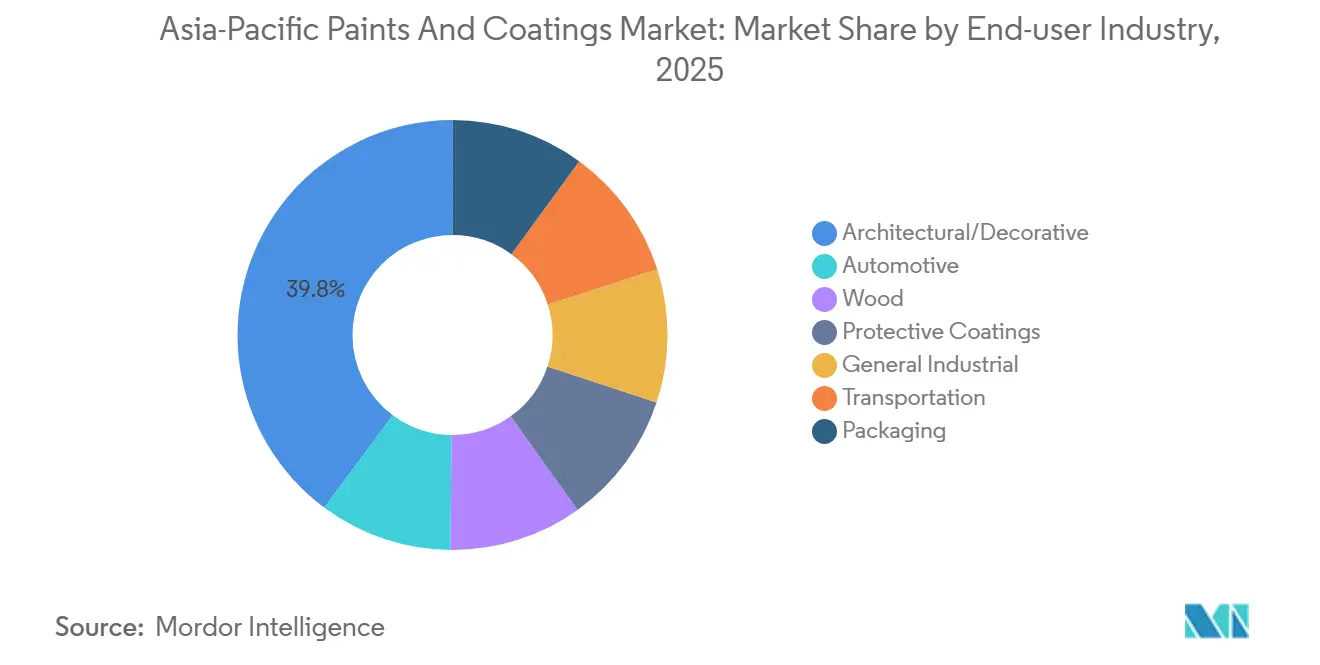

- エンドユーザー産業別では、建築・装飾セグメントが2025年に39.82%のシェアを占め、予測期間(2026年~2031年)中にCAGR 5.34%で成長する見込みです。

- 地域別では、中国が2025年に55.98%のシェアでトップとなり、インドが予測期間(2026年~2031年)中に最速のCAGR 5.41%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の塗料・コーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再塗装サイクルの短縮 | +0.8% | 中国の第一線都市 | 中期(2〜4年) |

| OEMによる水性トップコートへの移行 | +1.2% | タイ、韓国、日本、インド | 短期(2年以内) |

| インドにおけるクールルーフ義務化 | +0.9% | インドの主要都市圏 | 中期(2〜4年) |

| 店舗内AIカラーマッチング | +0.6% | 中国、インド、タイ、フィリピン | 短期(2年以内) |

| 一帯一路インフラの再塗装 | +0.7% | 中国、インドネシア、マレーシア、タイ、パキスタン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国第一線都市の住宅における再塗装サイクルの短縮

中国の主要都市における住宅着工件数は2025年に20.5%減少した一方、中古物件取引は12%増加し、オーナーが再塗装を早める動きが広がり、サイクルが7〜8年から5〜6年に短縮されています。水性エマルションが都市部の再塗装工事の68%をカバーするようになり、2023年の54%から上昇しており、低VOC適合性が評価されています。流通業者は高付加価値配合品で1リットルあたり8〜10%高いマージンと在庫回転率の向上を享受しています。地域メーカーの3TREESGROUPは翌日配送と無料カラーアドバイスを提供し、ラストマイル対応力で劣る従来型店舗を持つNippon PaintやDuluxに対してシェアを守っています。

OEMによる水性自動車用トップコートへの移行

タイ、韓国、日本は自動車塗料のVOCを200〜250 g/Lに規制しています。PPGのサムットプラカーン工場は2025年3月に稼働を開始し、年間2,000トンの水性補修塗料を供給し、焼付炉のエネルギーを35%削減しています[1]PPG Industries、「PPGがタイに新たな自動車補修塗料工場を開設」、ppg.com。Kansai PaintとToyoda Goseiは2025年にインモールド水性プロセスを導入し、車両1台あたりの塗装コストを18%削減しました。電気自動車ラインは水性システムの80〜100 μmの薄膜形成を好み、2〜3 kgの軽量化と最大0.8%の航続距離延長を実現しています。

インドのスマートシティプログラムにおけるクールルーフ塗料の義務化

インドのエコ・ニワス・サンヒタ基準は太陽反射率0.70以上を義務付けており、テランガーナ州は2028年までに300 km²の適合屋根を目標とし、固定資産税10%の還付を提供しています[2]テランガーナ州政府、「クールルーフ政策2025年〜2028年」、telangana.gov.in。JNCASTRが開発した酸化マグネシウムドープPVDF塗料は、2025年のパイロットサイトで屋根温度を12〜15°C低下させました。Asian PaintsとBerger Paints Indiaはエラストマー系クールルーフラインを発売し、グリーン材料インセンティブの対象となり、標準外装エマルションより25〜30%高い価格で販売されています。

DIY再塗装を加速させる店舗内AIカラーマッチングキオスク

Asian Paintsはスマートフォン写真から90秒で塗料を調色するChromacosm(クロマコズム)キオスクを1,200台導入し、パイロット店舗での平均購買金額を18%向上させました。Nippon Paintの「ノン・ニッポン」チャットボットは2025年に月間18,000件の問い合わせを処理し、当日注文を地元フランチャイズに振り分けました。KCCの韓国における拡張現実(AR)可視化ツールはカラーミスマッチによる返品を34%削減しました。これらのツールは購買決定を数週間から数日に短縮し、既製品SKUより12〜15%高いマージンをもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二酸化チタン価格の変動 | -0.9% | 日本、韓国、オーストラリア | 短期(2年以内) |

| ASEAN塗装業者の認証格差 | -0.5% | インドネシア、ベトナム、フィリピン | 中期(2〜4年) |

| PFAS規制の強化 | -0.4% | 日本、韓国、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二酸化チタン価格の変動

スポット価格のTiO₂は2025年6月に日本で1トンあたり2,700米ドルに上昇し、イルメナイト不足と輸送コスト上昇により中国より29%高い水準となりました。輸入依存メーカーの装飾塗料における粗利益率は200〜300ベーシスポイント低下しました。Asian PaintsとNippon Paintはルチル精製への上流統合を進める一方、配合業者は炭酸カルシウムの充填量を増やし中空球状不透明化剤を使用してTiO₂使用量を最大20%削減しています。

インドネシアおよびベトナムにおける工業用塗装業者の認証格差

インドネシアとベトナムの塗装業者のうちISO 12944基準を満たしているのは40%未満であり、高性能エポキシシステムの普及が遅れています。ベトナムのQCVN 19:2024はVOC上限を50 mg/m³と定めていますが、検査体制が不十分です。JotunやHempelなどのサプライヤーは、ASEANの2024年相互承認協定が2027年以降に完全実施されるまでの技術不足を補うため、現場研修をセットで提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水性システムが規制適合をリード

水性システムは2025年に56.52%の収益を占め、予測期間(2026年~2031年)中に年率5.67%で成長し、溶剤系塗料を凌駕すると予測されています。この優位性は、タイ、韓国、ベトナムにおけるVOC規制の強化を反映しています。粉体塗料は硬化温度が150〜160°Cに低下するにつれて普及が進んでいます。BASFのDURA-COLORアクリルはプライマーを不要とし、複数国のトライアルでコストを18〜22%削減しました。Covestroは2025年に上海での事業を拡大し、中国の再生可能原料40%含有基準を満たすバイオベースポリオールを統合しました。

粉体塗料およびUVプラットフォームは、ゼロVOC認証を必要とする電子機器・家具輸出業者に恩恵をもたらしています。Allnexの水性UVハイブリッドは硬化時間を短縮し、米国・EU輸入基準を満たしています。これらの変化が、アジア太平洋地域の塗料・コーティング市場を低排出の軌道に乗せ続けています。

樹脂タイプ別:アクリルの汎用性がセグメント横断的な採用を促進

アクリルは2025年に35.33%の収益を占め、予測期間(2026年~2031年)中にCAGR 5.23%で成長し、外装エマルションから自動車用ベースコートまで幅広く使用されています。アルキドは、中国の再生可能原料義務化に対応したバイオベースグレードが石油系よりも速く成長しています。ポリウレタンのシェアは、補修用水性分散液と防食鋼構造物向け二液型システムにより拡大しています。BASFの曹涇サイトは2025年に年産18,800トンに拡大し、カスタム樹脂のリードタイムを3週間に短縮しました。

エポキシは船舶・床材用途に不可欠であり、ポリエステル樹脂は家電・ホイール向け粉体ラインを支えています。フェノール系・ケトン系のニッチ化学品は高温プラント向けに使用されていますが、シンガポールや韓国で特殊プロジェクトが生まれるにつれ緩やかな成長にとどまっています。

エンドユーザー産業別:建築セグメントが数量成長の基盤

建築・装飾塗料は2025年に39.82%の収益を占め、インドのクールルーフ規制と中国の都市部再塗装に支えられ、予測期間(2026年~2031年)中にCAGR 5.34%で成長する見込みです。自動車塗料はOEMが水性ラインに切り替えるにつれて拡大します。木工塗料の需要は、2025年1〜5月のベトナムの家具輸出額69億9,000万米ドルとともに増加しています。防食塗料は橋梁・風力タービンのメンテナンスにより成長し、AkzoNobelのBPAフリーAccelshield 300などの包装ラインはEUの2026年7月禁止措置を見据えています。

多様化した需要が、セクター別の低迷にもかかわらずアジア太平洋地域の塗料・コーティング市場の回復力を維持し、消費者用途・産業用途全体での成長を強化しています。

地域分析

中国は2025年収益の55.98%を維持しており、一帯一路の再塗装、輸出向け木工仕上げ、再塗装サイクルが住宅着工件数の低迷を補っています。インドは予測期間(2026年~2031年)中に最速のCAGR 5.41%を記録する見込みで、一人当たり塗料使用量が中国の3分の1であることと、政府によるBIS認証低VOC製品への優遇が追い風となっています。日本のシェアは船舶改修・補修需要に支えられて拡大し、韓国のシェアは造船活動により上昇しています。オーストラリアとニュージーランドは沿岸防食プロジェクトを通じて成長しています。

東南アジアでは、タイがPPGの新たな補修塗料工場を誘致し、ベトナムの家具輸出業者が木工塗料の普及を牽引し、インドネシアのグリーン産業インセンティブが塗装業者の格差にもかかわらず新規投資を呼び込んでいます。シンガポールの船舶塗料ハブはIMO炭素指標を満たすための効率改修を支援しています。これらのダイナミクスがアジア太平洋地域の塗料・コーティング市場を多様化させ、特定の単一経済への依存を低減しています。

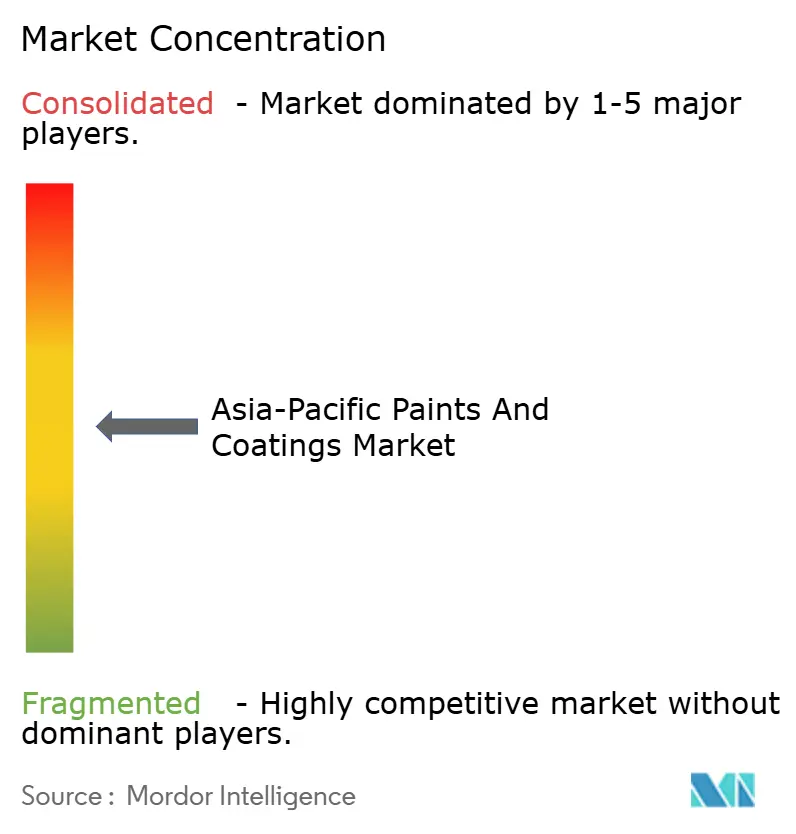

競合環境

アジア太平洋地域の塗料・コーティング市場は中程度に分散しています。Asian PaintsのChromacosm(クロマコズム)やNippon Paintのチャットボットなどのデジタル小売機能が再塗装のリードタイムを短縮し、購買金額を引き上げています。地域の専門業者はモバイル調色車やQRロイヤルティプログラムを活用し、全国流通業者より最大20%低い価格を実現しています。水性・UV硬化型化学品の特許出願は、PFAS規制の強化を商機として活用することを目的としています。洋上風力・LNGフリートにおける防食塗料の機会は、ISO 12944の専門知識と研修アカデミーを持つ参入者を引き付け、スキルベースの参入障壁を強化しています。

アジア太平洋地域の塗料・コーティング産業リーダー

Asian Paints

Kansai Paint Co., Ltd.

Nippon Paint Holdings Co., Ltd

PPG Industries, Inc.

Akzo Nobel N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Aditya Birla GroupのGrasim Industriesの子会社であるBirla Opus Paintsが、15分速乾技術を謳う新しいエアゾール塗料ラインOne Aeroを発売しました。本製品はプロフェッショナルおよびDIY(日曜大工)ユーザーの両方を対象としています。

- 2025年6月:Akzo Nobel N.V.がAkzoNobel IndiaをJSWグループに売却する計画を発表し、インド市場における重要な戦略的再編を示しました。

- 2024年12月:AkzoNobel Marine and Protective Coatingsが、グローバル展開への供給を目的として高性能防食・耐火システムを供給するためSinopecと協力覚書を締結しました。

アジア太平洋地域の塗料・コーティング市場レポートの調査範囲

塗料・コーティングは、主に美観と保護を目的として所望の表面に塗布される多相コロイドシステムです。顔料、バインダー、液体、添加剤の混合物であり、スプレーや刷毛を使用して表面に容易に塗布できます。各成分は、塗布中および塗布後の塗料の特性と性能を定義する上で重要な役割を果たします。塗料・コーティングは、装飾・防食コーティングなど建築産業において主要な用途があります。

アジア太平洋地域の塗料・コーティング市場は、技術別、樹脂タイプ別、エンドユーザー産業別、地域別にセグメント化されています。技術別では、水性、溶剤系、粉体、その他技術(UV/EB、ハイソリッド等)にセグメント化されています。樹脂タイプ別では、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他樹脂タイプ(フェノール系、ケトン系、その他)にセグメント化されています。エンドユーザー産業別では、建築・装飾、自動車、木工、防食、一般工業、輸送、包装、その他エンドユーザー産業(プラスチックコーティング、農業、建設・土工機械等)にセグメント化されています。本レポートはアジア太平洋地域11カ国の塗料・コーティング市場の規模と予測も対象としています。レポートは上記すべてのセグメントについて金額ベース(米ドル)で市場規模を提供しています。

| 水性 |

| 溶剤系 |

| 粉体塗料 |

| その他技術(UV/EB、ハイソリッド等) |

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他(フェノール系、ケトン系等) |

| 建築・装飾 |

| 自動車 |

| 木工 |

| 防食塗料 |

| 一般工業 |

| 輸送 |

| 包装 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| インドネシア |

| タイ |

| マレーシア |

| ベトナム |

| フィリピン |

| シンガポール |

| その他アジア太平洋地域 |

| 技術別 | 水性 |

| 溶剤系 | |

| 粉体塗料 | |

| その他技術(UV/EB、ハイソリッド等) | |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他(フェノール系、ケトン系等) | |

| エンドユーザー産業別 | 建築・装飾 |

| 自動車 | |

| 木工 | |

| 防食塗料 | |

| 一般工業 | |

| 輸送 | |

| 包装 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| インドネシア | |

| タイ | |

| マレーシア | |

| ベトナム | |

| フィリピン | |

| シンガポール | |

| その他アジア太平洋地域 |

レポートで回答される主要な質問

2031年までにアジア太平洋地域の塗料・コーティング需要はどの程度になりますか?

アジア太平洋地域の塗料・コーティング市場規模は、2025年の898億5,600万米ドルから2026年には935億9,000万米ドルへと成長し、2026年~2031年のCAGR 5.11%で2031年までに1,200億8,000万米ドルに達すると予測されています。

地域のコーティング需要の中で最も速く成長するセグメントはどれですか?

水性システムが2031年までのCAGR 5.67%でトップとなり、VOC規制の強化とOEMの移行が牽引しています。

インドが主要な成長エンジンとして台頭している理由は何ですか?

インドはクールルーフ義務化、低い一人当たり塗料使用量、BIS認証低VOC製品への政府優遇の恩恵を受け、CAGR 5.41%を達成しています。

企業はどのように二酸化チタン価格の変動に対処していますか?

主要メーカーはルチル加工への上流統合を進め、増量剤や中空球状顔料を用いた配合見直しによりTiO₂使用量を削減しています。

再塗装の購買サイクルを短縮するためにどのような技術が活用されていますか?

AIカラーマッチングキオスク、チャットボット、拡張現実(AR)ツールが意思決定を数週間から数日に短縮し、店舗マージンを向上させています。

最終更新日: