スウェーデンプレハブ住宅建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

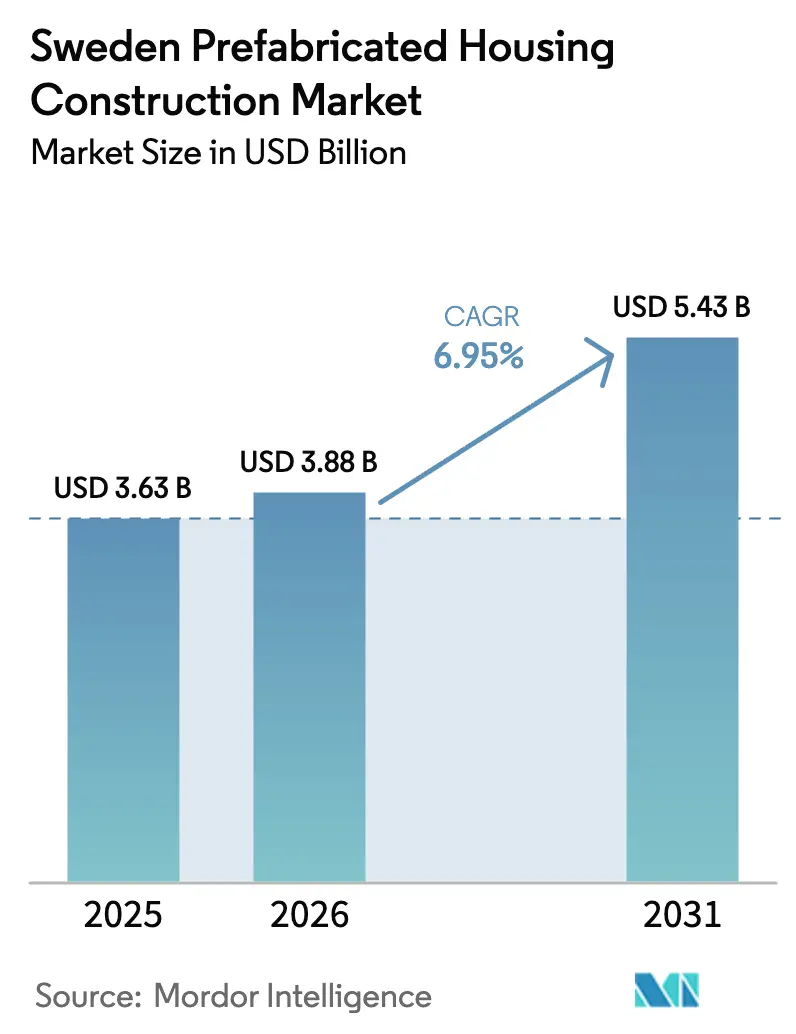

| 基準年の市場規模 (2025) | 3.63 十億米ドル |

| 市場規模 (2026) | 3.88 十億米ドル |

| 市場規模 (2031) | 5.43 十億米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデンプレハブ住宅建設市場分析

スウェーデンプレハブ住宅建設市場規模は、2025年の36億3,000万USD、2026年の38億8,000万USDから2031年までに54億3,000万USDに拡大し、2026年から2031年の間にCAGR 6.95%を記録する見込みです。

工場管理生産の急速な普及—逼迫した労働市場、より厳格なエネルギー基準、および自治体の住宅供給促進目標に牽引され—は、2024年および2025年に従来の現場施工プロジェクトを減速させた資金調達の逆風にもかかわらず、持続的な拡大を支えています。スウェーデンの垂直統合された林業チェーンが安定した原材料価格を確保しているため、木材は圧倒的な優位性を維持しており、直交集成材(CLT)の体積式システムはBoverketの気候申告制度に組み込まれた内包炭素上限を満たしています[1]Boverket、「建築規制(BBR)」、boverket.se。モジュール工法は許可取得から入居までのスケジュールを25〜40%短縮し、賃貸住宅の待機リストが9年を超えるストックホルム、ヨーテボリ、マルメにおいて決定的な優位性をもたらします。デジタル化は依然として不均一ですが、BIMモデルをCNCラインに直接接続した先行企業は手直し作業の二桁台の削減を報告しており、後発企業が予測期間内に追いつくことが困難なイノベーション格差を固定化しています。

主要レポートの要点

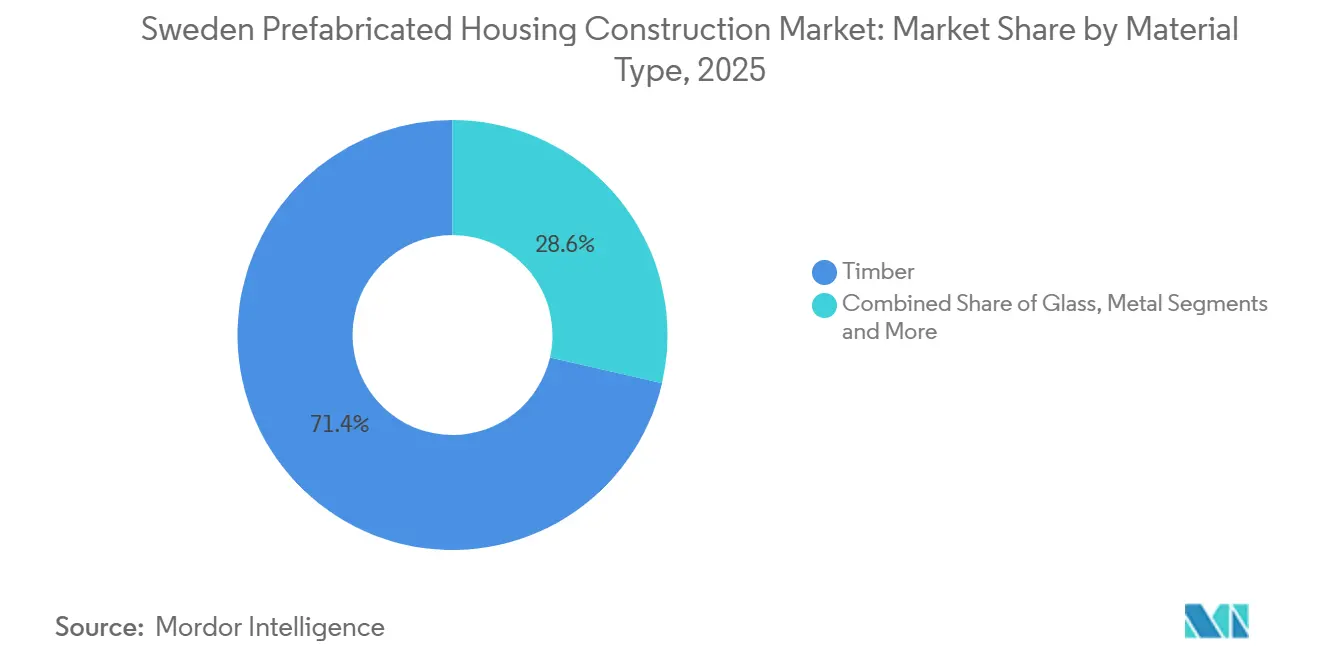

- 材料別では、木材が2025年のスウェーデンプレハブ住宅建設市場シェアの71.4%を占め、ガラスは2031年までに最速の7.81% CAGRを記録すると予測されています。

- 住宅タイプ別では、一戸建てが2025年の数量の76.9%を占め、集合住宅は2031年までに8.09% CAGRで拡大すると予測されています。

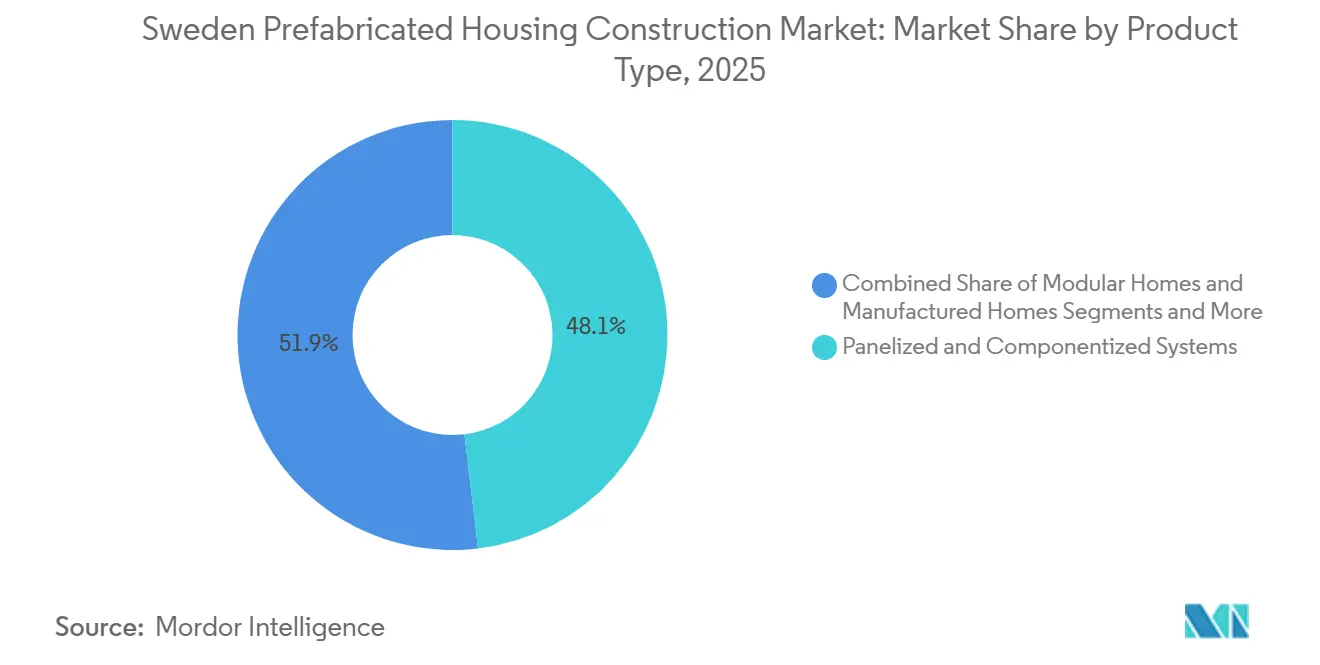

- 製品タイプ別では、パネル化・コンポーネント化システムが2025年に市場シェアの48.1%を占め、スウェーデンプレハブ住宅建設市場をリードしており、モジュール住宅は2031年までに8.31% CAGRで最速の成長を遂げる見込みです。

- 都市別では、ストックホルムが2025年の数量の33.7%を占め、マルメは2031年に向けて最高の8.64% CAGR見通しを有しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スウェーデンプレハブ住宅建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 工業化木材の伝統 | +1.8% | ヴェストラ・イェータランド、ノールボッテン、ヴェステルボッテン | 長期(4年以上) |

| 厳格なエネルギー基準とネットゼロ目標 | +1.5% | ストックホルム、ヨーテボリ、マルメ | 中期(2〜4年) |

| 労働力不足と高い現場賃金 | +1.4% | 全国、特にストックホルムとヨーテボリで深刻 | 短期(2年以内) |

| 都市インフィル自治体パイプライン | +1.2% | ストックホルム、マルメ、ヨーテボリ、ウプサラ、リンシェーピング、エレブロ | 中期(2〜4年) |

| デジタル設計とDfMA標準化 | +1.0% | 全国、Peab、NCC、Skanska、Randekが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

工業化木材住宅の強固な伝統が規模と品質を実現

スウェーデンの製材所は2024年に7,400万m³の丸太を処理し、その半分が建設用木材に転換され、2021〜2022年の鉄鋼・コンクリート価格急騰を乗り越えた体積式工場に予測可能な投入コストを確保しました。CLT生産能力は2023年から2025年の間に約15%増加し、国内生産者に対して、2020年のUSD 47.0/m³から2024年第4四半期にはUSD 94.5/m³まで価格が急騰したスポット丸太変動にさらされる輸入依存の競合他社に対する構造的なコスト優位性をもたらしました。工場管理された含水率管理とCNCの精度により現場での補修作業が最小化され、自治体の購買担当者が重視する保証請求とライフサイクルコストが低減されます。木材モジュールはm³あたり200〜300kgのCO₂を固定し、2022年に1,000m²超の建物に義務化された気候申告への適合を支援します。これらのコスト、品質、規制上の複合的な優位性により、木材はスウェーデンプレハブ住宅建設市場を牽引する中核材料であり続けます。

厳格なエネルギー基準とネットゼロ目標が高性能工場製造外皮を優遇

Boverketの建築規制は特定エネルギー使用量を65〜85 kWh/m²・年に上限設定しており、ストックホルムおよびその他の主要自治体は土地配分入札において最大20%厳しい閾値を適用しています。工場環境では、スウェーデンの変動する気候下では屋外でほぼ不可能な気密性チェックと熱橋検査が可能です。Heimstaden Bostadの2024年引渡し物件は、標準化されたバスルームポッドにより住戸の床面積を20%削減し、法定エネルギー最低基準を20%上回るMiljöbyggnad シルバー認証の取得を支援しました[2]Heimstaden Bostad、「2024年年次・ガバナンス・サステナビリティレポート」、heimstadenbostad.com。生産段階での太陽光発電アレイとヒートポンプの統合により後のretrofit費用が削減され、EUタクソノミーのグリーンビルディング基準との整合が図られます。スウェーデンが2040年までの化石燃料フリーを目標とする中、工場製造の外皮は適合への最も明確な道筋を提供し、スウェーデンプレハブ住宅建設市場を直接加速させています。

労働力不足と高い現場賃金が建設業者をオフサイト生産性向上へと誘導

2024〜2025年にかけて、スウェーデンの大都市労働市場では大工、電気工、配管工の欠員率が8%を超え、現場賃金は毎年4〜5%上昇し、請負業者のマージンを圧迫しました。プレハブ化により労働時間の最大80%が管理された工場に移転され、人間工学的な作業ステーションと並行作業により労働者一人当たりの生産性が20〜30%向上します。Lindbäcks Byggは2022年の経営再建時に約100ポジションを削減した後、体積式の優位性に依存する高マージンの自治体契約へと方向転換しました。自治体は現在、表面的な入札価格ではなくライフサイクル総コストを重視するようになり、工場労働の平準化によるコスト確実性を実証できる入札者に有利に傾いています。この賃金裁定は、資金調達環境が変動する中でもスウェーデンプレハブ住宅建設市場の経済的合理性を強化しています。

都市インフィルと自治体パイプラインが迅速なモジュール工法に適合

ストックホルム市の都市計画は2010〜2030年にかけて14万戸の新規住宅を計画しており、Stockholmshusenプログラムはブロック設計を標準化して計画サイクルの短縮を図っています[3]ストックホルム市、「ストックホルム都市計画」、ストックホルム市、uitp.org。Snabba husの仮設住宅は18〜30歳を対象とし、許可期限後に再配置可能なモジュールユニットを明示的に優遇しています。ストックホルム郡の着工件数は2025年第1四半期に前年比46%減少し、供給が逼迫し、18ヶ月以内に引渡し可能な企業が有利になっています。マルメとヨーテボリは固定スケジュール条項付きの入札を発行しており、プレハブ供給業者のみが対応可能で、自治体パイプラインのリスク軽減における役割を強化しています。スウェーデンプレハブ住宅建設市場は、公共予算を圧迫することなく住宅不足と戦う都市にとって重要なレバーとなっています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い資金調達コストと材料費 | -0.9% | 全国、特にコスト敏感な一戸建てセグメントで顕著 | 短期(2年以内) |

| 計画・文化遺産上の制約 | -0.6% | ストックホルム旧市街、ヨーテボリ・ハガ、マルメ・ガムラスタデン | 中期(2〜4年) |

| 生産能力のボトルネックと北部物流 | -0.4% | ノールボッテン、ヴェステルボッテン、イェムトランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資金調達コストと材料費が一部セグメントの価格競争力に課題

リクスバンクは2022年に政策金利を0%から2023年半ばまでに4.0%へ引き上げた後、2025年末には2.5%に緩和しましたが、新築住宅ローン金利は依然として4.5〜5.5%で推移しており、コスト敏感な一戸建て分譲地での着工が停滞しています。プレハブの資本集約性は、段階的な現場施工ワークフローと比較して金利費用のエクスポージャーを拡大させます。材料費の急騰が負担を悪化させ、木材と鉄筋鋼材の価格はそれぞれ2021〜2024年の間に76〜83%および64%上昇しました。SkanskaのBoKlok工場は2024年に5,710万USDの損失を計上し、2025年2月にSurewoodへ950万USDで売却されました。投入コストが安定しない限り、一部の購買者は最低価格の従来型入札に回帰し、スウェーデンプレハブ住宅建設市場の近期的な普及を遅らせる可能性があります。

計画・文化遺産上の制約が密集地域での承認を遅延

スウェーデンの計画建設法は詳細計画を290の自治体に委ねており、標準化されたモジュール設計を複雑にする不統一なファサード、高さ、材料規制をもたらしています。ストックホルムのガムラスタンやヨーテボリのハガなどの文化遺産地区は、ファサードの色彩と窓格子の規定を課し、特注設計を強いることでプレハブの規模の経済を損なっています。異議申し立てにより建築許可の決定が12ヶ月に延びる場合があり、完成モジュールを保管する工場に保有コストを追加します。Atrium Ljungbergのストックホルム・ウッドシティは、木造高層建築の構想と防火・美観基準を調整するために数年にわたる交渉を要しました。このような手続き上の遅延は、スウェーデンプレハブ住宅建設市場の都市中心部における潜在性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:木材が長期的なコストと炭素優位性を確保

木材は2025年の数量の71.4%を支配し、地域の森林資源と深く根付いた工学的ノウハウにより、スウェーデンプレハブ住宅建設市場の基盤を形成しています。年間売上高が約9,200万USDに達するMartinsonsは、スウェーデン最大のCLTプレスラインを運営し、国内工場およびドイツ・英国への輸出に供給しています。木材の固定価格と内包炭素のメリットは、2022年に義務化された気候申告規則と相まって、自治体が炭素貯蔵型の構造を優遇する傾向を強めています。

最も成長の速いセグメントであるガラスは、密集した都市インフィルがBoverketの低エネルギー外皮に適合した採光豊かなファサードを求めるため、2031年までに7.81% CAGRで拡大する見込みです。ハイブリッドの木材・コンクリート床は、音響・防火基準の要求が高い中層集合住宅で引き続き重要性を持ちますが、コンクリートのシェアは10%台半ばにとどまります。亜鉛メッキ鋼などの金属は沿岸部の建物に使用されますが、数量は一桁台にとどまります。こうした動向を踏まえると、Deromeが年間1,500戸対応可能なWEINMANNラインへの継続的な投資に裏付けられた木材のスウェーデンプレハブ住宅建設市場における優位性は持続的と見られます。

注記: 各セグメントのシェアはレポート購入後に入手可能

住宅タイプ別:自治体が賃貸不足に対応する中で集合住宅が台頭

一戸建てモジュールは2025年の引渡し数量の76.9%を占め、持ち家志向と通勤圏周辺の戸建て住宅を依然として優遇するスウェーデンの自治体の土地放出政策に支えられています。しかし、集合住宅プロジェクトは大ストックホルム圏で9年を超える記録的な賃貸待機リストに直面する公共家主の需要により、2031年までにセグメント最高の8.09% CAGRを記録する見込みです。

Peabの2025〜2026年のウプサラ、ルンド、ヨーテボリにおけるパイプラインは、現場作業時間を3分の1削減し、より早期の賃貸キャッシュフローを実現する体積式集合住宅ブロックを示しています。NCC Completeも需要を反映しましたが、2025年第3四半期の受注を抑制した資金調達の遅延を指摘しました。この二極化により、スウェーデンプレハブ住宅建設市場は分断されています:資本力のある開発業者は賃貸目的建設事業にコミットし、資金力の乏しいプレイヤーは金利が正常化するまで低リスクの一戸建て用地に退避しています。

製品タイプ別:モジュール住宅がスケジュール重視の受注を獲得

パネル化システムは、壁・屋根カセットが既存の現場物流にシームレスに適合するため、2025年のスウェーデンプレハブ住宅建設市場規模の48.1%を占めました。80〜95%完成状態で引渡されるモジュール住宅は、30〜40%の工期短縮により8.31% CAGRで成長をリードしています。

Heimstadenの標準化されたバスルームポッドの展開はハイブリッド化を示しています:パネル化された外皮と体積式サービスコアの組み合わせにより、輸送効率と品質保証の最適なトレードオフを実現しています。製造型パークホームはニッチにとどまり、季節的なキャビン購入者に対応しています。デジタル設計の普及に伴い、モジュール形状の標準化が進み、スウェーデンプレハブ住宅建設市場はフラットパックの柔軟性を維持しながら体積式の普及率を高める方向に向かうでしょう。

注記: 各セグメントのシェアはレポート購入後に入手可能

地理的分析

ストックホルム、ヨーテボリ、マルメの南中央三角地帯は、2025年のスウェーデンのプレハブ住宅引渡し数量の約60%を生み出しており、深刻な都市住宅不足と、スピード、内包炭素削減、標準化設計を優遇する自治体調達規則を反映しています。ストックホルムの33.7%のシェアは、14万戸目標と若者向けの迅速なモジュール建設を義務付けるSnabba husなどのプログラムに起因していますが、許可取得の積滞が2025年の着工件数を削減し、競合地域にシェアを開放しています。

マルメは低い土地コストとエーレスンド地域の労働移動性がモジュール社会住宅案件を促進するため、2031年に向けて最高の8.64% CAGRを享受しています。ヨーテボリの10%台半ばのシェアは、ヴェストリンク鉄道アクセスと大学キャンパスの拡張に牽引されて着実に成長しています。ウプサラ、リンシェーピング、エレブロ、ヴェステロースなどの中規模都市は合計で約20%のシェアに近づいており、学生住宅需要と反復可能なプレハブクラスターを歓迎する自治体の土地配分に牽引されています。

北部では、ノールボッテンなどの木材豊富な郡が物流割増料金に悩まされ、引渡しコストを最大15%引き上げています。Lindabの2024年のルレオからピテオへの工場統合は、疎な市場をより効率的に供給するためのネットワーク再設計を象徴しています。こうした障壁にもかかわらず、地方当局は現場作業が凍結する冬季においてもプレハブの通年生産を評価しています。全体として、地理的多様化はスウェーデンプレハブ住宅建設市場をストックホルムの周期的な許可変動から守り、大学都市や国境を越えた労働回廊全体に成長を分散させています。

競合ランドスケープ

スウェーデンのプレハブ住宅建設市場は中程度に分散しており、Derome、Martinsons、Lindbäcksなどの垂直統合型木材大手と、Peab、NCC、Veidekkeの請負業者系モジュール部門が共存しています。2022〜2024年の金利ショックにより、能力増強からマージン防衛へのシフトが強いられ、SkanskaがBoKlok工場を2024年に5,710万USDの損失を計上した後、950万USDで売却したことがその典型例です。各プレイヤーは現在、収益性を守るために製造・組立設計テンプレート、バスルームポッドの標準化、選択的な自治体入札を優先しています。

デジタル成熟度がリーダーと遅れをとる企業を分けています。大手請負業者はBIMデータをCNCラインに直接統合し、引渡しの数週間を短縮して手直し作業を最小化しています。中小の同族経営企業は依然として2D施工図面に依存しており、規模が制限され、エネルギー性能の厳しいプロジェクトで品質保証上のペナルティにさらされています。Randekなどの設備ベンダーは、地域メーカーがグリーンフィールドコストなしにアップグレードできるターンキー自動化パッケージを提供することで利益を得ています。

規制上の参入障壁がコストを引き上げています:2022年以降、Boverketは1,000m²超の建物にライフサイクル炭素開示を義務付けており、第三者環境製品宣言を備えた木材専門家が有利になっています。コンクリート系の競合他社はハイブリッドシステムの組み合わせに奔走するか、調達から排除されるリスクを負っています。金利正常化とエネルギー基準の強化が財務的・技術的に準備の整った企業を優遇するにつれ、継続的な業界再編が予想され、スウェーデンプレハブ住宅建設市場内での品質重視の傾向が強まっています。

スウェーデンプレハブ住宅建設産業リーダー

Derome AB

Martinson Group AB

Lindbäcks

Trivselhus AB

Götenehus AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Skanskaは2024年に5,710万USDの損失を計上した後、BoKlokモジュール工場をSurewood Housingに950万USDで売却しました。

- 2024年10月:Atrium Ljungbergは、多層CLTのランドマークであるストックホルム・ウッドシティの最初の住宅ブロック、Brf Kulturarvetの建設を開始しました。

- 2024年4月:Heimstaden Bostadは、工場製造バスルームポッドを備えた800戸のプレハブユニットを引渡し、住戸の床面積を20%削減してMiljöbyggnad シルバーを達成しました。

スウェーデンプレハブ住宅建設市場レポートの調査範囲

プレハブ住宅(プレファブ住宅とも呼ばれる)は、主に工場でオフサイト製造された後、現地に搬送・組み立てられます。

本レポートは、市場ダイナミクス、促進要因、抑制要因、機会、技術革新とその影響、ポーターのファイブフォース分析、COVID-19の市場への影響などの市場インサイトを網羅しています。また、市場の競合ランドスケープを把握するための企業プロファイルも提供しています。

スウェーデンのプレハブ住宅市場は、材料別およびセクター別にセグメント化されています。材料別では、コンクリート、ガラス、金属、木材、その他の材料タイプにセグメント化されています。用途別では、住宅、商業、その他の用途(産業、機関、インフラ)にセグメント化されています。

本レポートは、上記すべてのセグメントについて、スウェーデンのプレハブ住宅市場の市場規模と予測を価値(USD)で提供しています。

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他の材料 |

| 一戸建て |

| 集合住宅 |

| モジュール住宅 |

| パネル化・コンポーネント化システム |

| 製造住宅 |

| その他のプレハブタイプ |

| ストックホルム |

| ヨーテボリ |

| マルメ |

| ウプサラ |

| その他の都市 |

| 材料タイプ別 | コンクリート |

| ガラス | |

| 金属 | |

| 木材 | |

| その他の材料 | |

| 住宅タイプ別 | 一戸建て |

| 集合住宅 | |

| 製品タイプ別 | モジュール住宅 |

| パネル化・コンポーネント化システム | |

| 製造住宅 | |

| その他のプレハブタイプ | |

| 都市別 | ストックホルム |

| ヨーテボリ | |

| マルメ | |

| ウプサラ | |

| その他の都市 |

レポートで回答される主要な質問

スウェーデンプレハブ住宅建設市場の現在の価値はいくらですか?

市場は2026年に38億8,000万USDと評価されました。

スウェーデンのプレハブ住宅セクターはどのくらいの速さで成長すると予測されていますか?

2026年から2031年の間に6.95% CAGRを記録すると予測されています。

スウェーデンのプレハブ住宅でどの材料が主流ですか?

木材は豊富な地域林業資源と有利な炭素規制により、2025年に71.4%のシェアを占めています。

なぜモジュール住宅がスウェーデンで普及しているのですか?

完全体積式ユニットは許可取得から入居までのスケジュールを最大40%短縮でき、都市が住宅不足に迅速に対応するのを支援します。

スウェーデンのどの都市がプレハブ住宅の最も速い成長を示していますか?

マルメは国境を越えた労働移動とモジュール社会住宅需要により、2031年までに8.64% CAGRを記録すると予測されています。

Skanskaはこの分野でどのような最近の戦略的動向を行いましたか?

Skanskaは2025年2月に赤字のBoKlokモジュール工場をSurewood Housingに950万USDで売却しました。

最終更新日: