サージアレスタ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.17 十億米ドル |

| 市場規模 (2031) | 2.80 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサージアレスタ市場分析

サージアレスタ市場規模は、2025年の20億6,000万米ドルから2026年には21億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.23%で2031年までに28億米ドルに達すると予測されている。

送電網近代化投資の拡大、積極的な再生可能エネルギーの統合、および厳格化する信頼性目標が、グローバルサージアレスタ市場を堅調な拡大軌道に乗せ続けている。デジタル化トレンドにより、内蔵ヘルスモニタリング機能を備えたアレスタが求められる一方、金属酸化物バリスタの価格変動を受けてサプライチェーンの強靭化が最優先課題となっている。北米および欧州の電力会社はデジタルツインモデルを採用して交換サイクルを最適化しており、アジア太平洋地域の電力会社は製品性能の限界を押し広げる超高圧・極超高圧の展開を推進している。競争上の動きは製品差別化、高エネルギー定格、コンパクトなフットプリント、IoT接続性に集中しているが、OEMは価格感応度の高い経済圏に流入する模倣品の増加にも対処しなければならない。

主要レポートのポイント

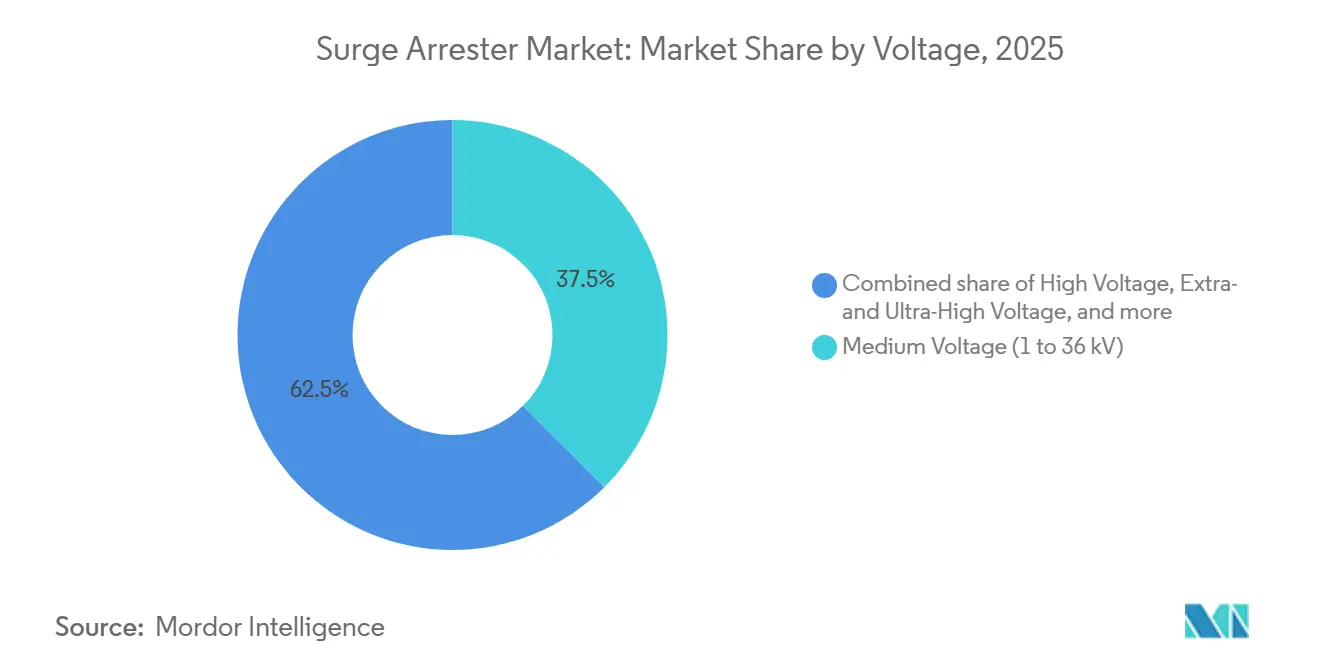

- 電圧定格別では、中電圧アレスタが2025年のサージアレスタ市場において37.52%の市場シェアを占めた。超高圧・極超高圧アレスタは2026年から2031年にかけてCAGR 6.74%で拡大する見込みである。

- 製品タイプ別では、ステーションクラスユニットが2025年のサージアレスタ市場規模において41.95%の収益シェアを占めた。ラインアレスタは最も成長の速い製品カテゴリーであり、2031年にかけてCAGR 7.18%で拡大する。

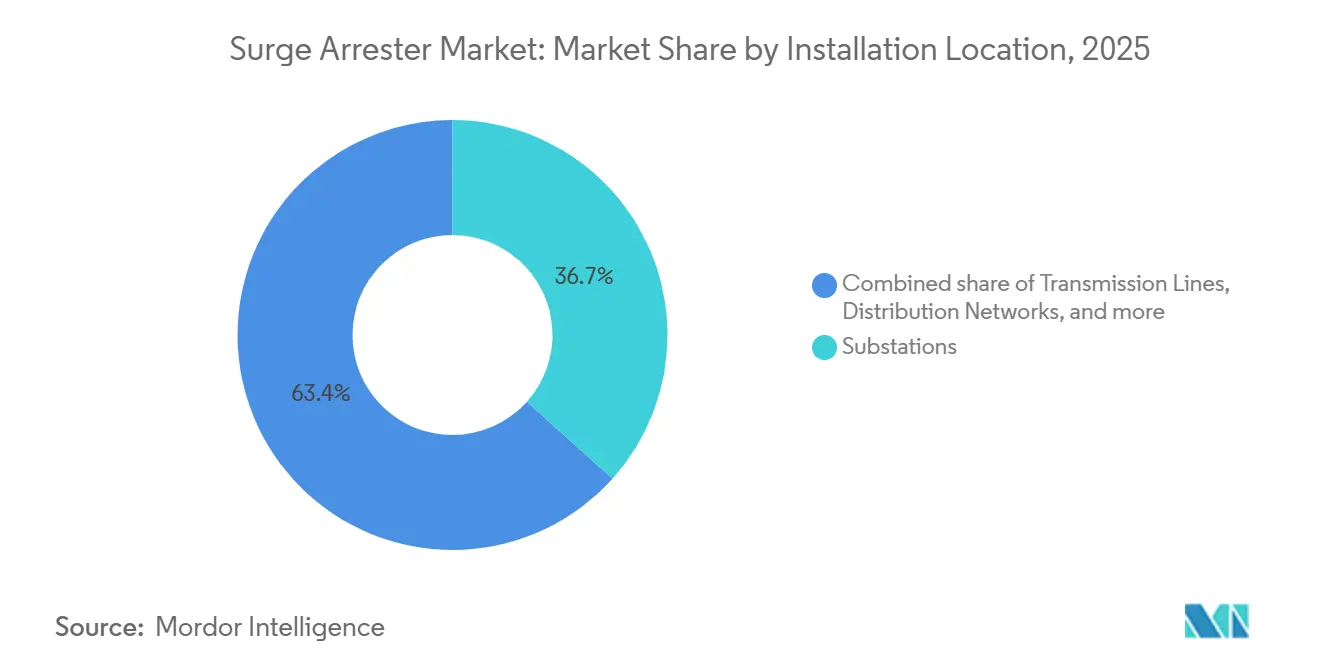

- 設置場所別では、変電所が2025年のサージアレスタ市場規模の36.65%を占め、送電線はCAGR 6.92%で拡大する見込みである。

- 用途別では、電力会社セグメントが2025年のサージアレスタ市場規模の53.35%を占め、住宅セグメントはCAGR 6.12%で成長する見込みである。

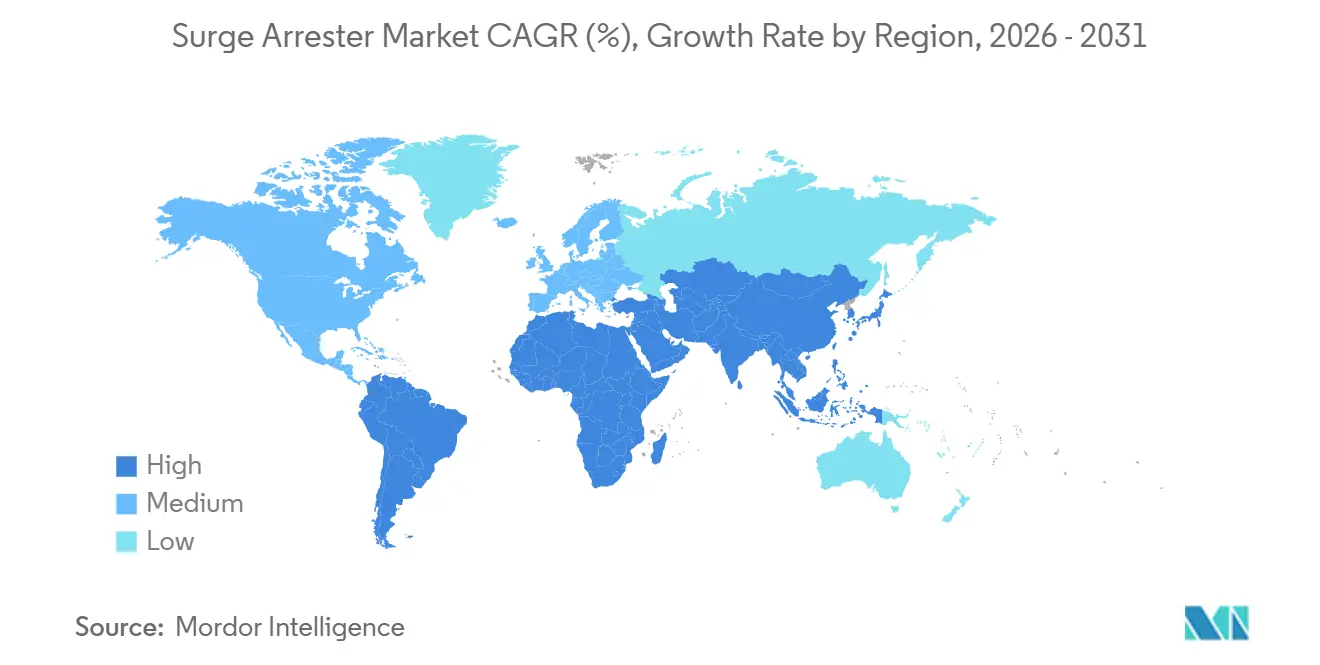

- 地域別では、アジア太平洋地域が2025年のグローバルサージアレスタ市場の41.05%を占め、2026年から2031年にかけてCAGR 5.82%を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサージアレスタ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米・EUにおける送電網近代化プログラム | 1.20% | 北米・EU | 中期(2~4年) |

| 過電圧保護を必要とするユーティリティ規模の再生可能エネルギー設備の追加 | 1.00% | グローバル、APACおよびEUに集中 | 長期(4年以上) |

| 新興アジアにおける産業プロセスの電化 | 0.80% | APAC、中東・アフリカへの波及 | 中期(2~4年) |

| EV急速充電コリドーの急速な整備 | 0.60% | グローバル、北米・EUでの早期採用 | 短期(2年以内) |

| 洋上風力変電所におけるサージアレスタの改修 | 0.40% | 北米・EU沿岸地域 | 中期(2~4年) |

| デジタルツインを活用した設備健全性モニタリングによる交換需要の促進 | 0.30% | グローバル、先進市場が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米・EUにおける送電網近代化プログラム

両地域の電力規制当局は、老朽化した送電網を悪天候から強化するために数十億ドル規模の予算を配分しており、オンライン状態センサーを備えたステーションクラスアレスタへの需要を高めている。Entergy Texasの3億3,500万米ドルの送電線強化計画などのプロジェクトは、サージ保護のアップグレードと連邦の強靭化資金を組み合わせており、信頼性義務が直接的に発注につながることを示している。漏れ電流分析を活用した予知保全により、アレスタの交換スケジュールが最適化され、電力会社は壊滅的な故障を回避しながら設備投資を管理できるようになっている。同時に、再生可能エネルギー系統連系の増加により開閉サージの頻度が高まり、アレスタ、遮断器、分路リアクトル間のより緊密な協調が求められている。その結果、グローバルサージアレスタ市場は、北米および欧州の系統規程の更新に対応したデジタル対応ハードウェアから顕著な恩恵を受けている。[1]「Entergy Texasが送電線を強化」、T&D World、tdworld.com

過電圧保護を必要とするユーティリティ規模の再生可能エネルギー設備の追加

風力・太陽光開発業者は、インバータや変圧器を落雷および開閉サージから保護するために、集電システム、変電所、および引き出しケーブル全体にアレスタを設置している。洋上風力発電所はリスクが高く、測定された一時的過電圧はケーブル絶縁を脅かすレベルに達することがある。技術的研究によれば、アレスタはそれらの過電圧を68.3%削減し、挿入抵抗器と組み合わせることでさらに大きな低減効果が得られることが示されており、協調保護方式の必要性が強調されている。各国政府が2030年の気候目標達成に向けて再生可能エネルギー目標を倍増させるにつれ、中電圧開閉装置および関連するサージ保護ハードウェアは二桁成長を経験している。その結果、高エネルギーMOV技術を拡大するコンポーネントサプライヤーがグローバルサージアレスタ市場の追加シェアを獲得している。[2]B. De Andrade他、「洋上風力発電所における一時的過電圧の緩和」、IEEE Access、ieee.org

新興アジアにおける産業プロセスの電化

化石燃料ボイラーから電気ヒーターへの移行を進めるメーカーは、頻繁な電圧変動に直面することが多く、一部の工場では月25,000米ドルを超える生産損失が生じている。そのため、サージ保護の改修はオプションから重要な投資へと移行している。中国の自動化推進は可変周波数ドライブが発生する高周波過渡現象に対応する中電圧アレスタへの需要を牽引し、インドの奨励プログラムは低汚染・耐腐食性デバイスを必要とするエレクトロニクスクラスターを育成している。アレスタをフィルターおよび絶縁変圧器とパッケージ化できるサプライヤーが優位に立つ。これらの受注は、ASEANおよび南アジアの産業セグメントにおけるグローバルサージアレスタ市場の見通しを支えている。[3]Reinhausen、アジアの産業は変動する送電網との戦いに電圧調整配電変圧器を活用

、reinhausen.com

EV急速充電コリドーの急速な整備

公共DC急速充電器は、AC入力側とDC出力側の両方において、落雷、系統開閉、および内部故障サージの影響を受けやすい。規格が機器の普及に追いついておらず、アレスタメーカーにはベストプラクティスを定義する機会がある。Bournsの1,500 VDCクラスI+IIモジュールの製品投入は、より高電圧のDCへの製品適応を示している。熱遮断設計とコンパクトなフットプリントは路側エンクロージャーに適しており、安全な稼働時間の確保に貢献している。充電コリドーの密度が高まるにつれ、専用の保護製品がグローバルサージアレスタ市場においてより多くの収益をもたらすようになっている。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 |

|---|---|---|

| 金属酸化物バリスタの価格変動 | -0.80% | グローバル、製造地域に集中 |

| 地域間でのIECおよびIEEE試験規格の断片化 | -0.50% | グローバル、多国籍メーカーに影響 |

| 長距離UHV送電線プロジェクトの遅延 | -0.40% | APACが中心、グローバルへの波及効果 |

| 低コスト模倣品によるOEMマージンの侵食 | -0.30% | 新興市場、特にアジアおよび中東・アフリカ |

| 情報源: Mordor Intelligence | ||

金属酸化物バリスタの価格変動

酸化亜鉛はバリスタ重量の大部分を占めるため、鉱山生産量の変動と環境規制の強化がコスト変動を引き起こし、競争入札で販売される低電圧ユニットのマージンを特に圧迫している。一部のOEMはZnO含有量を削減するために配合を再設計しているが、認定サイクルは依然として長期にわたる。そのため、短期的な価格変動は収益性を低下させ、グローバルサージアレスタ市場全体の調達をわずかに鈍化させている。

地域間でのIECおよびIEEE試験規格の断片化

並行する適合規制により、二重の設計・試験プログラムが強いられる。IEC 61643-01は雷インパルス性能を重視するのに対し、IEEE C62.11は開閉サージエネルギー定格に焦点を当てている。多国籍サプライヤーは重複した製品ラインを維持する必要があることが多く、コストが増大し市場投入までの時間が延長される。より大きな調和が実現するまで、この複雑さはグローバルサージアレスタ市場内の規模の経済を制限している。[4]「サージ保護デバイス規格」、国際電気標準会議、iec.ch

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:UHV技術革新の推進

超高圧・極超高圧アレスタは最も速い成長率であるCAGR 6.74%で拡大する見込みであり、地域間の再生可能エネルギー送電が±800 kV以上の電圧を必要とするためである。中電圧デバイスは依然として2025年のグローバルサージアレスタ市場の37.52%を占め、産業団地や高密度都市負荷に供給する配電フィーダーのバックボーン保護を提供している。330 kV以上の用途向けに設計された複雑なバリスタスタックとシリコンハウジングは、低電圧製品にも徐々に採用され、全体的な熱安定性を向上させている。中国の1,901 km±800 kV UHVDCラインは技術的実現可能性を示し、南アジアおよびアフリカの同様のコリドーへの輸出関心を刺激している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:ラインアレスタが送電分野での採用を拡大

ステーションクラスアレスタは2025年に収益の41.95%を占め、ラインアレスタは設置コストを上回る停電削減効果が定量化されるにつれてCAGR 7.18%で拡大した。ギャップレスポリマーハウジング設計と耐振動クランプの組み合わせにより、既存の220 kV送電線での改修工事が迅速化されている。CIGREのフィールドデータは大幅な落雷停電削減を確認しており、グローバルサージアレスタ市場全体での採用曲線を強化している。

設置場所別:送電線での採用加速

変電所は2025年に36.65%のシェアを維持したが、信頼性への注目が再び高まったことにより送電線用途はCAGR 6.92%で拡大した。遠隔監視モジュールは携帯電話リンクを介してアレスタの温度と漏れ電流を中継し、山岳地帯の送電線でのヘリコプターを使わない点検を可能にしている。このような進歩は、特に長い架空線コリドーを持つ地域において、グローバルサージアレスタ市場の機会規模を拡大している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:住宅セグメントがスマートホーム成長を牽引

電力会社ネットワークは2025年に53.35%のシェアを占めたが、スマートホーム電子機器の普及に伴い住宅での採用はCAGR 6.12%という急速な成長を記録した。米国の家庭への落雷被害が8億2,500万米ドルに上ることを示す保険データが、サービス引込口でのタイプ1またはタイプ2デバイスの使用を義務付ける規制改正を促進している。この政策的背景が、低電圧ユニットのグローバルサージアレスタ市場に新たな勢いをもたらしている。

地域分析

アジア太平洋地域は2025年のグローバルサージアレスタ市場において41.05%のシェアで首位を占め、CAGR 5.82%で拡大すると予測されている。中国の国家電網だけでも2024年にスマートグリッド展開に5,000億元以上を投資しており、UHV送電線がかなりのアレスタ予算を吸収している。インドの電化推進が中電圧需要を追加し、日本の66 kV~1,100 kVにわたる長年の設置実績が応用ノウハウを提供している。

北米は、連邦・州の送電網近代化連携が強靭性指標に連動した資金を段階的に投入するにつれて着実な成長を記録している。大西洋岸沿いの洋上風力開発が海洋グレードアレスタの購入を促進し、カナダの1兆4,000億米ドルの送電網アップグレードロードマップが長期的な交換サイクルを確保し、それぞれがグローバルサージアレスタ市場への北米の貢献を強化している。

欧州はEN 50539に基づくデジタルモニタリングと調和された保護慣行を重視しており、地中海の洋上風力ケーブルは塩水飛沫という厳しい環境を加えている。南米、ならびに中東・アフリカは新興の拠点を形成しており、鉱業および石油化学プロジェクトが現場固有のサージを生み出しているが、調達は機能豊富なユニットよりも堅牢で実績のあるモデルを好む傾向があり、グローバルサージアレスタ市場の成長を緩和しているものの否定はしていない。

競争環境

市場は中程度の集中状態を維持している。ABB、Siemens Energy、Hitachi Energyは、深いR&Dパイプラインとグローバルサービス網を組み合わせることで高電圧ニッチ市場での支配を続けている。これらのリーダー企業はポリマーハウジングアレスタにIoTセンサーを統合して差別化を強化している。EatonやTE Connectivityなどの中堅プレーヤーは、戦略的買収によってポートフォリオを拡大している。TEの2024年11月のHarger買収は、アレスタラインを補完する落雷接地の幅を加えている。特にアジアの一部地域での模倣品の蔓延は低価格帯での価格設定を圧迫し、OEMにトレーサビリティとQRコード製品パスポートへの投資を迫っている。EPCコントラクターと再生可能エネルギー開発業者の間の戦略的提携が契約受注にますます影響を与えており、グローバルサージアレスタ市場をエコシステムベースの競争へと向かわせている。

サージアレスタ産業のリーダー企業

ABB Ltd

Siemens AG

Hitachi Energy Ltd.

Eaton Corporation plc

DEHN SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:中国は±800 kV金沙江・湖北UHVDCラインを完成させた。同ラインは年間360億kWhを送電し、特殊な高エネルギーアレスタを必要とする。

- 2024年11月:TE Connectivityは接地および落雷保護の専門知識を深めるためにHargerを買収した。

- 2024年8月:BournsはEV充電ステーション向けに設計された1,500 VDCクラスI+IIサージ保護デバイスを発売した。

- 2024年7月:48億2,000万米ドル相当の甘粛・浙江フレキシブル±800 kV UHVDCリンクの建設が開始された。

グローバルサージアレスタ市場レポートの調査範囲

サージアレスタ市場レポートには以下が含まれる:

| 低電圧(1 kV以下) |

| 中電圧(1~36 kV) |

| 高電圧(36~330 kV) |

| 超高圧・極超高圧(330 kV超) |

| ステーションクラスアレスタ |

| 配電クラスアレスタ |

| 中間クラスアレスタ |

| ラインアレスタ |

| 変電所 |

| 送電線 |

| 配電網 |

| 発電設備 |

| 産業機械およびプロセスプラント |

| 電力会社 |

| 産業 |

| 商業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 電圧別 | 低電圧(1 kV以下) | |

| 中電圧(1~36 kV) | ||

| 高電圧(36~330 kV) | ||

| 超高圧・極超高圧(330 kV超) | ||

| 製品タイプ別 | ステーションクラスアレスタ | |

| 配電クラスアレスタ | ||

| 中間クラスアレスタ | ||

| ラインアレスタ | ||

| 設置場所別 | 変電所 | |

| 送電線 | ||

| 配電網 | ||

| 発電設備 | ||

| 産業機械およびプロセスプラント | ||

| 用途別 | 電力会社 | |

| 産業 | ||

| 商業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバルサージアレスタ市場の現在の規模はどのくらいか?

市場は2026年に22億1,700万米ドルに達し、2031年までに28億米ドルに成長すると予測されている。

サージアレスタ需要をリードしている地域はどこか?

アジア太平洋地域は2025年に41.05%のシェアを占め、中国の超高圧プロジェクトとインドの配電アップグレードが牽引している。

最も速く拡大している製品セグメントはどれか?

ラインアレスタは落雷誘発停電削減における有効性により、2031年にかけてCAGR 7.18%で成長すると予測されている。

再生可能エネルギーの統合はアレスタの購入にどのような影響を与えるか?

ユーティリティ規模の風力・太陽光サイトは広範な過電圧保護を必要とし、市場全体のCAGRに約1.0パーセントポイントを追加する。

模倣サージアレスタが懸念される理由は何か?

模倣品はOEMの価格決定力を侵食し、特に新興市場において安全上のリスクをもたらし、予想される市場成長を推定0.3パーセントポイント削減する。

最終更新日: