スペイン決済ゲートウェイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

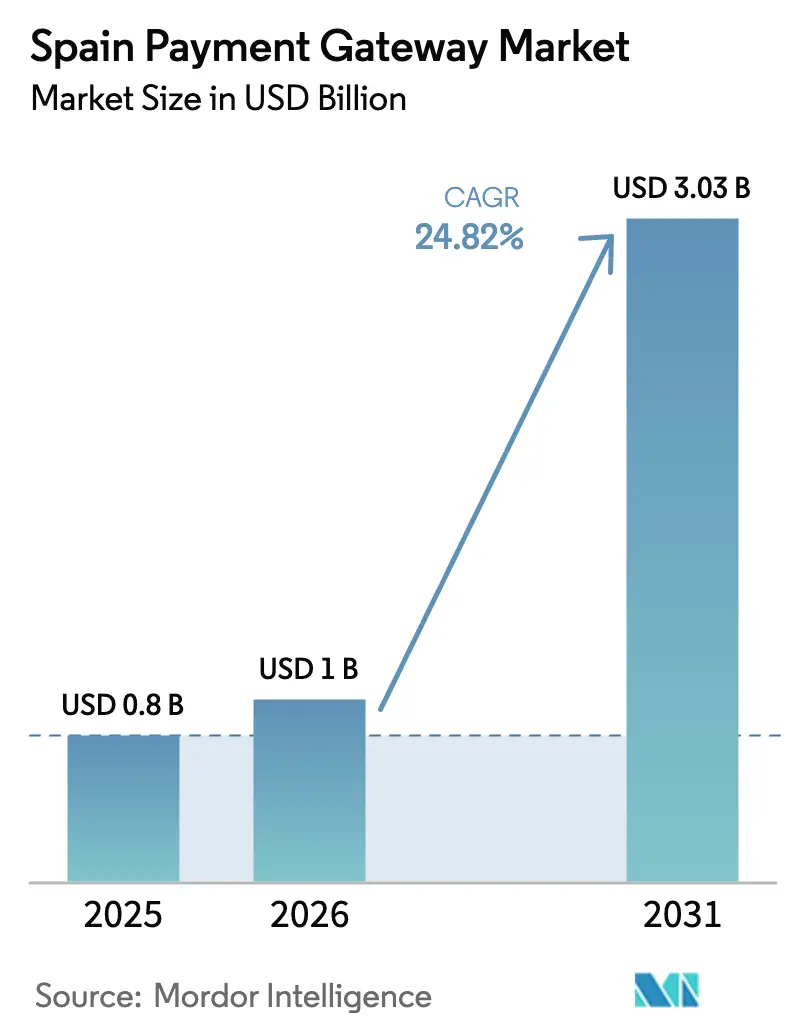

| 基準年の市場規模 (2025) | 0.80 十億米ドル |

| 市場規模 (2026) | 1 十億米ドル |

| 市場規模 (2031) | 3.03 十億米ドル |

| 成長率 (2026 - 2031) | 24.82% CAGR |

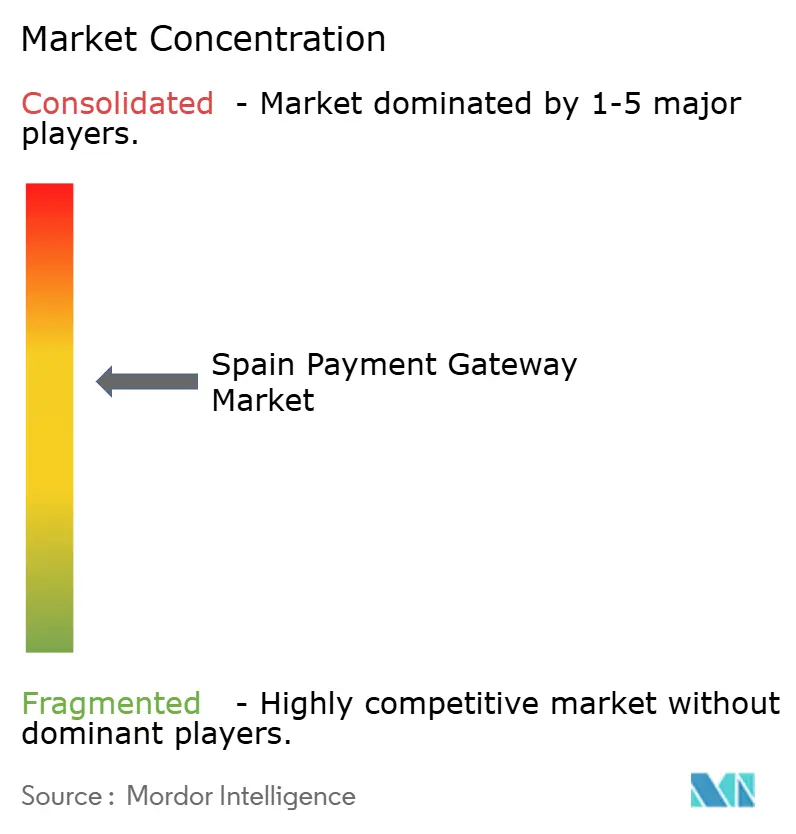

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン決済ゲートウェイ市場分析

スペイン決済ゲートウェイ市場規模は、2025年の8億USDから2026年には10億USDへと成長し、2026年〜2031年の期間においてCAGR 24.82%で推移し、2031年には30億3,000万USDに達すると予測される。インスタント決済の普及拡大、Bizumの主流化の成功、中小企業デジタル化に向けたEU資金の大規模投入が主要な成長触媒を形成している。2025年後半に予定されているSEPAインスタント決済レールの義務化により、全国規模でのリアルタイム決済が実現する一方、キット・デジタル補助金はEコマースチェックアウトを導入する中小企業の参入障壁を引き下げる。旺盛なインバウンド観光消費、スマートフォンのほぼ全国的な普及、AIを活用した不正検知スクリーニングが、スペイン決済ゲートウェイ市場のアドレサブルボリュームをさらに拡大させている。Weroなどの銀行主導スキームがグローバルプロセッサーに国内市場で挑戦するにつれ、競争激化が進んでおり、ゲートウェイ事業者はスピードのみならず、オムニチャネル体験、アナリティクス、付加価値サービスによる差別化を迫られている。 [1]欧州決済評議会、「スペインにおける決済の変革:インスタント決済と国際決済の影響」、europeanpaymentscouncil.eu

主要レポートのポイント

- 決済方法別では、カードが2025年に44.30%の収益シェアで首位を占め、デジタルウォレットは2031年にかけてCAGR 27.14%で拡大する見込みである。

- ゲートウェイタイプ別では、ホスト型ゲートウェイが2025年のスペイン決済ゲートウェイ市場シェアの68.20%を占め、非ホスト型/APIモデルは2031年にかけてCAGR 26.12%で成長すると予測される。

- 企業規模別では、大企業が2025年のスペイン決済ゲートウェイ市場規模の59.20%を占め、中小企業は2031年にかけてCAGR 28.76%と最も高い成長率を記録する見込みである。

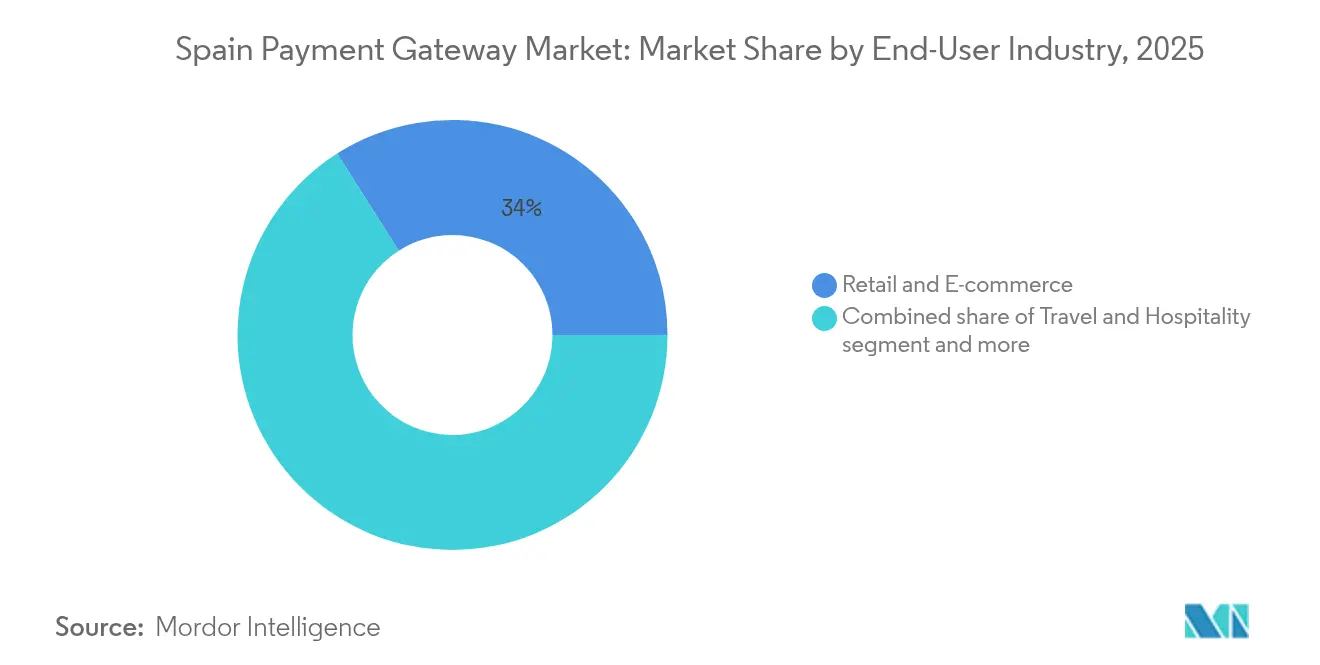

- エンドユーザー産業別では、小売・Eコマースが2025年に34.02%のシェアで首位を占め、メディア・エンターテインメントは2031年にかけてCAGR 27.93%で拡大している。

- 取引チャネル別では、デスクトップが2025年の取引量の54.10%を占めるが、モバイル決済は2031年にかけてCAGR 29.65%で上昇する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン決済ゲートウェイ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大手加盟店とのBizum統合後のモバイルウォレット利用の急増 | 4.20% | 全国規模、マドリード・バルセロナ・バレンシアに集中 | 中期(2〜4年) |

| 中小企業向けEUデジタル決済パッケージ資金 | 3.80% | 全国規模、農村地域に重点 | 短期(2年以内) |

| インスタント決済レールの義務化(SEPAインスタント)2025年第4四半期稼働開始 | 5.10% | 全国規模、EUフレームワークに準拠 | 短期(2年以内) |

| 観光回復によるクロスボーダーカード取引量の増加 | 2.90% | 沿岸地域、バレアレス諸島およびカナリア諸島 | 中期(2〜4年) |

| AIを活用した不正検知スクリーニングによるゲートウェイ乗り換えコストの低下 | 2.30% | 全国規模、フィンテックハブに集中 | 長期(4年以上) |

| 「グリーン領収書」電子インボイス向け税制優遇措置 | 3.10% | 全国規模、企業規模別の段階的実施 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大手加盟店とのBizum統合後のモバイルウォレット利用の急増

BizumがP2P送金から店舗・オンライン加盟店決済へと軸足を移したことで、銀行アプリを超えた加盟店受け入れが拡大している。2025年のBizum Payの開始により、既存のPOS端末を活用した当座預金口座からの直接NFCコンタクトレス決済が可能となり、カードネットワーク手数料が不要となる。チェックアウト時にBizumを組み込んだ大手小売業者は、カート放棄率の低下とリピート購入率の向上を報告している。2,600万人のユーザー——スペインの銀行口座保有者の60%——を擁するBizumは、現在、口座間取引のほぼ半数を支えている。2029年までにスマートフォン普及率が97%に近づくにつれ、Bizumをシームレスに統合したモバイルファーストのゲートウェイは、スペイン決済ゲートウェイ市場において増分ボリュームを獲得する位置にある。

中小企業向けEUデジタル決済パッケージ資金

スペインの30億6,700万ユーロのキット・デジタル制度は、中小企業のEコマースプラットフォーム、サイバーセキュリティ、認定請求ソフトウェアに対して補助金を支給する。2024年後半までに53万件以上の補助金が承認され、オンライン受け入れツールの自己強化的な急増をもたらした。従来は現金に依存していた多くのマイクロ加盟店が、請求・会計モジュールとバンドルされたゲートウェイを導入するようになり、スペイン決済ゲートウェイ市場の加盟店基盤を拡大し、総処理額を引き上げている。

インスタント決済レールの義務化(SEPAインスタント)2025年第4四半期稼働開始

2025年1月より、スペインのすべての決済サービスプロバイダーは10秒以内に決済が完了する振込を提供することが義務付けられた。スペインはすでにSCTインスタントスキームへの銀行参加率78%を誇り、振込の53%をインスタントで処理しており、EU平均の15%を大幅に上回っている。ユニバーサルなリアルタイム機能の整備により、ゲートウェイはスピードのみで競争するのではなく、流動性ダッシュボード、スマートルーティング、運転資本ツールの追加を迫られ、スペイン決済ゲートウェイ市場内での製品革新が加速している。 [2]金融安定総局、「インスタント決済規制の要件の明確化」、finance.ec.europa.eu

観光回復によるクロスボーダーカード取引量の増加

2024年5月の国際旅行者数は949万人に達し、前年比14%増となった一方、訪問者消費は22%増加し、約120億ユーロ(135億6,000万USD)に達した。米国および中国からの高消費旅行者が外国カード取引量を押し上げており、ゲートウェイは通貨換算と不正管理の最適化を迫られている。マルチカレンシー価格設定とダイナミックカレンシーコンバージョンを組み込んだ決済プロバイダーは、インターチェンジおよびFX収益の増分を獲得し、スペイン決済ゲートウェイ市場全体の成長を強化している。

AIを活用した不正検知スクリーニングによるゲートウェイ乗り換えコストの低下

Acoruなどのスペインのフィンテック企業は、機械学習リスクエンジンを導入し、取引をミリ秒単位で事前スコアリングすることで、誤検知とチャージバック率を低減している。加盟店がコンバージョン率の向上を実感するにつれ、プロセッサーの乗り換え意欲が高まり、既存事業者はプラットフォームに同様のAIツールキットを組み込む圧力にさらされている。競争的な顧客流動はサービス革新と価格競争を促し、総処理量を拡大させる一方でマージンを圧縮している。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 3-Dセキュア2.0によるコンバージョン率への摩擦 | -2.80% | 全国規模、Eコマースセグメントへの影響が大きい | 短期(2年以内) |

| インターチェンジ手数料上限によるPSPマージンの圧縮 | -1.90% | 全国規模、EU規制に準拠 | 中期(2〜4年) |

| 口座間決済におけるサイバー犯罪の急増 | -2.10% | 全国規模、都市部フィンテックハブに集中 | 短期(2年以内) |

| 銀行主導のEPI ONE推進による独立系ゲートウェイへの脅威 | -3.40% | 欧州規模、スペイン市場への直接的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3-Dセキュア2.0によるコンバージョン率への摩擦

PSD2に基づく3-Dセキュア2.0の全面適用は、リスクベースの免除が無視された場合、完了取引を最大20%削減する可能性がある。そのため、スペインの加盟店は、高リスクフローに対してのみステップアップ認証をトリガーする適応型リスクスコアリングを備えたゲートウェイに依存している。コンプライアンスを維持しながらワンクリック体験を保持できるプロバイダーはシェアを獲得する一方、きめ細かな制御機能を欠くプロバイダーはスペイン決済ゲートウェイ市場内での加盟店離脱リスクにさらされる。

インターチェンジ手数料上限によるPSPマージンの圧縮

EUの上限規制により、国内デビットインターチェンジは0.2%、クレジットは0.3%に制限され、スペインにおけるカード処理の収益が制約されている。ゲートウェイは縮小するテイクレートからスキーム手数料、PCI管理費、不正保証を賄わなければならない。この圧力はM&A、銀行・プロセッサー提携、データアナリティクスや運転資本融資などのサービスへの多角化を加速させている。マージン圧縮はコスト基盤を最適化した規模の大きい事業者に有利に働き、スペイン決済ゲートウェイ市場全体の収益性見通しを抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済方法別:カード優位の中でデジタルウォレットが加速

カードは2025年のスペイン決済ゲートウェイ市場において44.30%のシェアを維持しており、これは居住者の85%が少なくとも1枚のデビットまたはクレジットカードを保有していることによる。しかしながら、デジタルウォレットはCAGR 27.14%で成長しており、Apple Payの利用率30%およびGoogle Payの普及率27%を背景に、2031年までにスペイン決済ゲートウェイ市場規模においてはるかに大きなシェアを獲得する軌道にある。

この勢いは、シームレスなトークン化チェックアウト、生体認証、加盟店受け入れの拡大から生まれている。BizumとSEPAインスタント送金は消費者・加盟店双方に手数料ゼロの代替手段を提供し、BNPLウォレットは高裁量支出セグメントの平均購入単価を引き上げている。これらのトレンドが相まってカードマージンを圧縮しつつも総処理額を拡大させ、スペイン決済ゲートウェイ市場の二桁成長を持続させている。

カードは旅行予約、レンタカー、法人経費において不可欠であり続け、ロイヤルティプログラムとグローバル受け入れレールによって支えられている。それでも、発行体はカード情報をウォレットに統合して取引量を守ろうとしており、従来のプラスチックカードとモバイルトークンの境界が曖昧になっている。デジタルユーロのパイロットが後に公共部門のウォレット選択肢をもたらす可能性があるが、現時点では民間ウォレットがダイナミックな支出管理やインラインクーポニングなどの革新をリードしている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

ゲートウェイタイプ別:非ホスト型ソリューションが加盟店の制御力を獲得

ホスト型ゲートウェイは、プラグアンドプレイ展開とPCIスコープのアウトソーシングにより、2025年の収益の68.20%を獲得した。しかし、データ主導の加盟店がブランドの完全な制御ときめ細かなアナリティクスを求めるにつれ、非ホスト型/APIモデルはCAGR 26.12%で拡大している。この移行は、APIゲートウェイが加盟店あたりの平均収益を引き上げる付加価値モジュールをバンドルすることが多いため、スペイン決済ゲートウェイ市場に深みをもたらしている。

大規模プラットフォームはカスタムチェックアウトフロー、ネットワークトークン化、インテリジェントルーティングによる承認を活用して承認率を向上させている。非ホスト型アーキテクチャは、加盟店がコホート分析、生涯価値追跡、リアルタイム不正インサイトのために活用できる生の取引データを公開する。ホスト型プロバイダーは、上位移行する中小企業顧客を引き留めるため、組み込みチェックアウトウィジェットとオプションのサーバー間通信を組み合わせたハイブリッドオファーで対応している。

この採用はグローバルな決済方法と並行してローカライズされた決済方法を必要とするファッションマーケットプレイスやサブスクリプションメディアアプリで顕著である。APIゲートウェイは決済オーケストレーションの実験も簡素化し、加盟店が最適なコストと信頼性のためにアクワイアラー間でトラフィックを動的にルーティングできるようにし、スペイン決済ゲートウェイ市場内の競争的な顧客流動を強化している。

企業規模別:中小企業のデジタル化が最速成長を牽引

大企業は2025年のスペイン決済ゲートウェイ市場シェアの59.20%を占め、小売チェーン、航空会社、公益事業者にわたるオムニチャネル展開によって支えられている。これらの企業は、一般的にプレミアムテイクレートで価格設定される高度なトークンボールト、マルチカレンシー決済、アクワイアラー冗長性を必要としている。

しかし、成長の焦点は2031年にかけてCAGR 28.76%と他のすべてのコホートを上回る中小企業にある。50万社以上のマイクロ企業がキット・デジタルバウチャーを活用し、補助金をストアフロントビルダー、POSアップグレード、ゲートウェイ接続をバンドルしたサイバーセキュリティスイートに充当している。請求書のデジタル化が義務化されるにつれ、中小企業は請求、税務申告、決済を統合するエンドツーエンドのプラットフォームをますます求めるようになり、スペイン決済ゲートウェイ市場の新たな継続的収益を解放している。

地域銀行は小規模加盟店向けにカスタマイズされたホワイトラベルゲートウェイを推進し、ローカルサポートと組み込みキャッシュフロー融資を組み合わせている。フィンテック企業は固定費不要の従量課金パッケージで対抗している。競争の多様性は選択肢を広げ、オンボーディングを加速させ、歴史的に現金と銀行振込を好んできた地方でのデジタル受け入れを向上させている。

エンドユーザー産業別:メディア・エンターテインメントが革新をリード

小売・Eコマースは、スペインの355億USDのオンライン小売支出に牽引され、2025年に34.02%の収益シェアで首位を占めた。BNPL、ペイバイリンク、ロイヤルティウォレット統合などのダイナミックなオファーが、スペイン決済ゲートウェイ市場における継続的な存在感を支えている。旅行・ホスピタリティは、観光回復と長距離路線の再開に後押しされ、僅差で続いている。

最も成長の速いバーティカルであるメディア・エンターテインメントはCAGR 27.93%を記録し、ストリーミング、ゲームのマイクロトランザクション、クリエイターエコノミーの収益化から恩恵を受けている。サブスクリプションプラットフォームは、アジャイルなリトライロジック、シートベースの課金、複数通貨でのクロスボーダー決済を必要とし、APIセントリックなゲートウェイへの移行を促している。銀行・保険会社はインスタント送金を通じて保険料収納をモダナイズし、教育・公益事業者は歴史的に紙ベースだった売掛金のデジタル化にゲートウェイを採用している。

大手加盟店はコンテキスト型チェックアウトをますます要求しており、チャットアプリ内での映画チケット購入やコンソールストアでのゲームアドオンの直接決済などが挙げられる。アプリ内購入向けSDKとWeb3トークンサポートを公開するゲートウェイは関連性を拡大し、スペイン決済ゲートウェイ市場規模の全体的な成長を持続させている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

取引チャネル別:モバイルコマースの変革が加速

デスクトップは2025年のゲートウェイ取引の54.10%を処理しており、定着したラップトップショッピング行動を反映している。しかし、ハンドセットの性能がデスクトップに匹敵し、5Gが普及するにつれ、モバイル取引量はCAGR 29.65%で拡大している。2025年初頭にはBizum Payが既存端末を活用しながらカードレールを迂回してインスタントに決済するNFC店舗内取引を提供する予定である。

ワンタッチ生体認証、カート放棄に対するプッシュ通知、統合ロイヤルティがモバイルアプリでのコンバージョンを加速させている。QRコード受け入れはAndroidデバイス上で動作する低コストのソフトPOSソリューションに支えられ、バーや市場全体に広がっている。プロバイダーはSDKサイズ、オフラインフォールバック、ローカルトークンストレージを最適化してレイテンシを最小化し承認率を向上させ、スペイン決済ゲートウェイ市場の上昇軌道を支えている。

食料品・クイックコマースプラットフォームの配達時決済は、インスタント口座間ソリューションとの高い親和性を示し、現金からウォレットシェアを移行させている。モバイル画面サイズの拡大に伴い、リッチメディアカタログや拡張現実製品プレビューがより一般的となり、取引単価を引き上げ、モバイルチャネルの拡大を強化している。

地域分析

スペインは、EU平均15%に対して53%のインスタント振込採用率を誇り、南欧のゲートウェイエコシステムにおいて突出した影響力を持つ。マドリードとバルセロナはフィンテックの中核として、ベンチャー資金、開発者人材、アーリーアダプター加盟店を集積している。バレンシアのスマートシティプロジェクトは、公共交通や市政サービスにおけるリアルタイム決済を拡大している。

バレアレス諸島とカナリア諸島を擁する沿岸経済圏は、2024年5月に訪問者消費を22%押し上げた観光回復の中で、優れた外国カード取引を記録している。高い季節性により、ゲートウェイは弾力的にスケールし、クロスボーダーアクワイアリングを競争力ある価格で提供することを余儀なくされている。歴史的に現金志向だった農村地域は、POSアップグレードとブロードバンド整備を補助するキット・デジタル補助金の恩恵を受け、スペイン決済ゲートウェイ市場をロングテールの加盟店セグメントへと拡大している。

スペインの銀行は欧州決済イニシアティブを支持し、Weroが国内Bizumレールと連携してベルギー、フランス、ドイツへの受け入れを拡大する位置付けにある。EuroPAなどのクロスボーダーインスタントパイロットは、汎EU相互運用性におけるスペインの役割を強調している。セカバンクとアバンカとのスペイン銀行のCBDCサンドボックスは次世代レールへのコミットメントを示しているが、デジタルユーロに対する市民の関心は依然として控えめである。地域固有のドライバーが総じてスペインを決済革新のテストベッドおよび輸出ハブとして位置付けている。

競争環境

スペイン決済ゲートウェイ市場は、国際的な大手企業、国内プロセッサー、新興コンソーシアムのバランスの取れた混在を擁している。Stripe、Adyen、PayPalはブランド認知度と開発者マインドシェアを維持しているが、国内プロセッサーのRedsysは2024年に5,050億ユーロ相当の197億件の取引を処理し、深い銀行統合を維持している。

欧州の主権意識が銀行を集団的な取り組みへと向かわせている。Weroはローンチ市場で4,000万人のユーザーを獲得し、2026年のスペイン参入を視野に入れており、直接銀行接続による低手数料を約束している。ウニカハの2025年のFiservとの戦略的合意は、スペインの加盟店向けにカスタマイズされたオムニチャネルソリューションを共同開発するものであり、銀行・プロセッサー提携の広範なトレンドを反映している。

技術的差別化は不正AIを中心に展開されている。Acoruのリスクエンジンは低リスクの買い物客の摩擦を排除し、WorldlineのデジタルセキュリティスイートはミリセカンドでBehavioral Analyticsを展開している。インターチェンジ上限によるマージン圧力は、ゲートウェイにアナリティクスダッシュボード、ペイアウト前払い、運転資本融資のアップセルを促している。コンプライアンスとセキュリティ投資を吸収するスケールを欠くニッチプレーヤーを中心に、業界再編が進む可能性が高い。 [4]Redsys、「2024年年間取引統計」、redsys.es

スペイン決済ゲートウェイ産業リーダー

Adyen N.V.

PayPal Holdings Inc.

Redsys Servicios de Procesamiento S.L.

Stripe Inc.

Bizum S.L.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ウニカハ・バンコとFiservが、スペインの加盟店向けオムニチャネル決済ソリューションを共同開発する戦略的合意を締結した。

- 2025年1月:インスタント決済規制が施行され、すべてのプロバイダーに10秒以内の振込処理が義務付けられた。

- 2024年11月:SeQuraがStripeと提携し、スペインのEコマース向けBNPLオプションを拡大した。

- 2024年10月:BizumがBizum Payを発表した。これは2025年半ばに開始予定のNFCコンタクトレスソリューションである。

スペイン決済ゲートウェイ市場レポートの範囲

決済ゲートウェイとは、小売業者が顧客のデビットまたはクレジットカード購入を可能にするために使用するテクノロジーである。オンライン決済ゲートウェイの主要機能は、小売業者と顧客間の資金移動を承認することである。オンライン購入を行い、売り手と買い手間の取引を承認することは不可欠である。

スペイン決済ゲートウェイ市場は、タイプ別(ホスト型および非ホスト型)、企業規模別(中小企業および大企業)、エンドユーザー別(旅行、小売、銀行・金融サービス・保険、メディア・エンターテインメント、その他エンドユーザー)にセグメント化されている。市場規模と予測は、上記すべてのセグメントについて金額ベース(USD)で提供される。

| カード |

| デジタルウォレット |

| 口座間決済(Bizum、SEPAインスタント) |

| 後払い購入 |

| ホスト型 |

| 非ホスト型 / API |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| 旅行・ホスピタリティ |

| 銀行・金融サービス・保険 |

| メディア・エンターテインメント |

| その他(教育、公益事業など) |

| モバイル |

| デスクトップ・その他 |

| 決済方法別 | カード |

| デジタルウォレット | |

| 口座間決済(Bizum、SEPAインスタント) | |

| 後払い購入 | |

| ゲートウェイタイプ別 | ホスト型 |

| 非ホスト型 / API | |

| 企業規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | 小売・Eコマース |

| 旅行・ホスピタリティ | |

| 銀行・金融サービス・保険 | |

| メディア・エンターテインメント | |

| その他(教育、公益事業など) | |

| 取引チャネル別 | モバイル |

| デスクトップ・その他 |

レポートで回答される主要な質問

スペイン決済ゲートウェイ市場の現在の規模は?

市場は2026年に10億USDと評価されており、2031年までに30億3,000万USDに達すると予測されている。

スペインで最も成長の速い決済方法は何か?

デジタルウォレットはCAGR 27.14%で拡大しており、Apple Pay、Google Pay、Bizumの広範な普及により他のすべての方法を上回っている。

SEPAインスタントはスペインで事業を展開するゲートウェイにどのような影響を与えるか?

2025年第4四半期よりすべての振込は10秒以内に決済されなければならず、競争の焦点はスピードから流動性ツールやアナリティクスなどの付加価値サービスへと移行する。

中小企業がゲートウェイ成長にとって重要な理由は何か?

50万社以上の中小企業がキット・デジタル補助金を活用しており、販売・請求プロセスのデジタル化に伴い、中小企業のゲートウェイ採用においてCAGR 28.76%を牽引している。

スペインのゲートウェイプロバイダーが直面する主な課題は何か?

3-Dセキュア2.0の義務化によりコンバージョンが最大20%低下する可能性があり、EUのインターチェンジ上限が処理マージンを圧縮しており、ゲートウェイは革新と収益の多角化を迫られている。

モバイル決済の機会はどの程度の規模か?

モバイル取引量はCAGR 29.65%で増加すると予測されており、スマートフォン普及率97%と2025年半ばのBizum PayのNFC機能のロールアウトによって支えられている。

最終更新日: