韓国小型家電市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

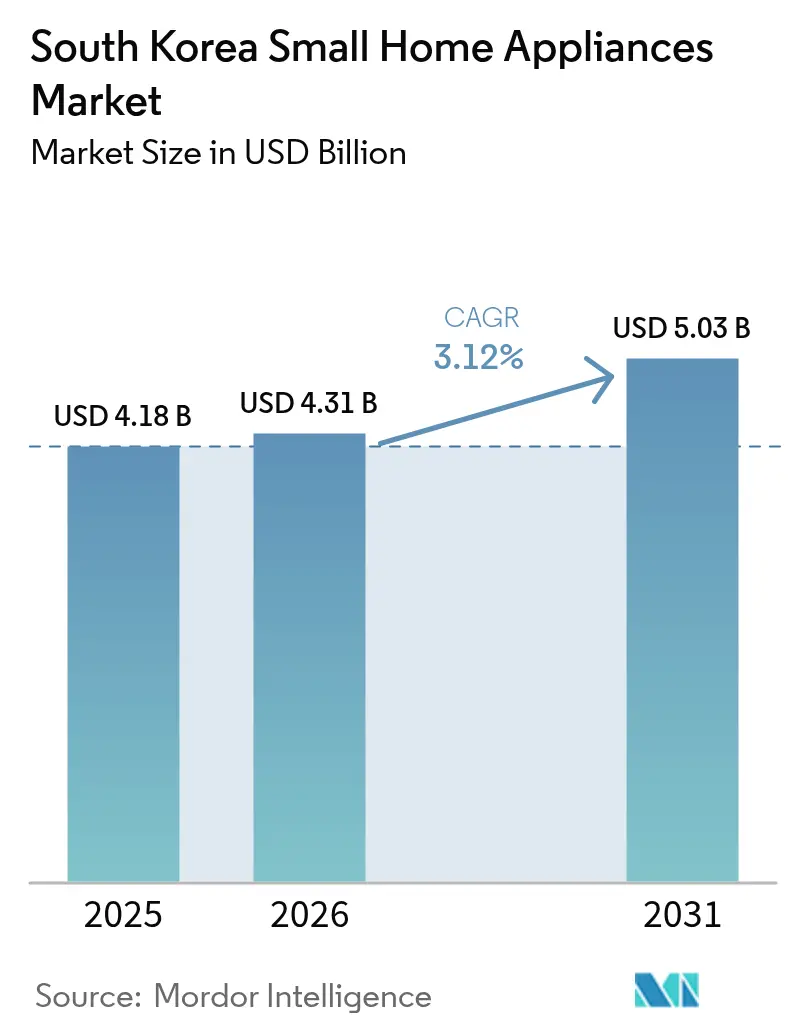

| 基準年の市場規模 (2025) | 4.18 十億米ドル |

| 市場規模 (2026) | 4.31 十億米ドル |

| 市場規模 (2031) | 5.03 十億米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国小型家電市場分析

韓国小型家電市場規模は2026年にUSD 43億1,000万と推計されており、2025年のUSD 41億8,000万から成長し、2031年にはUSD 50億3,000万に達する見込みで、2026年〜2031年にかけてCAGR 3.12%で成長します。現在の成長は、単身世帯の急速な形成、プレミアム家電の普及、スマートホーム統合の加速によって支えられており、一方で経済的な逆風とサプライチェーンリスクが全体的な軌道を抑制しています。省エネ設計に対する政府の強力な奨励策、プレミアムコーヒー機器への需要急増、および電子商取引の普及拡大が、健全な収益拡大を共同で促進しています。同時に、半導体供給の不安定性、家計債務の制約、および地方における断片化したサービスネットワークが、メーカーが対処しなければならない構造的課題をもたらしています。ESGへの scrutiny の増大とIoT標準プロトコルの展開により、ブランドは将来の製品ロードマップにおいてエネルギーフットプリントと相互運用性を優先することが求められています。

主要レポートの要点

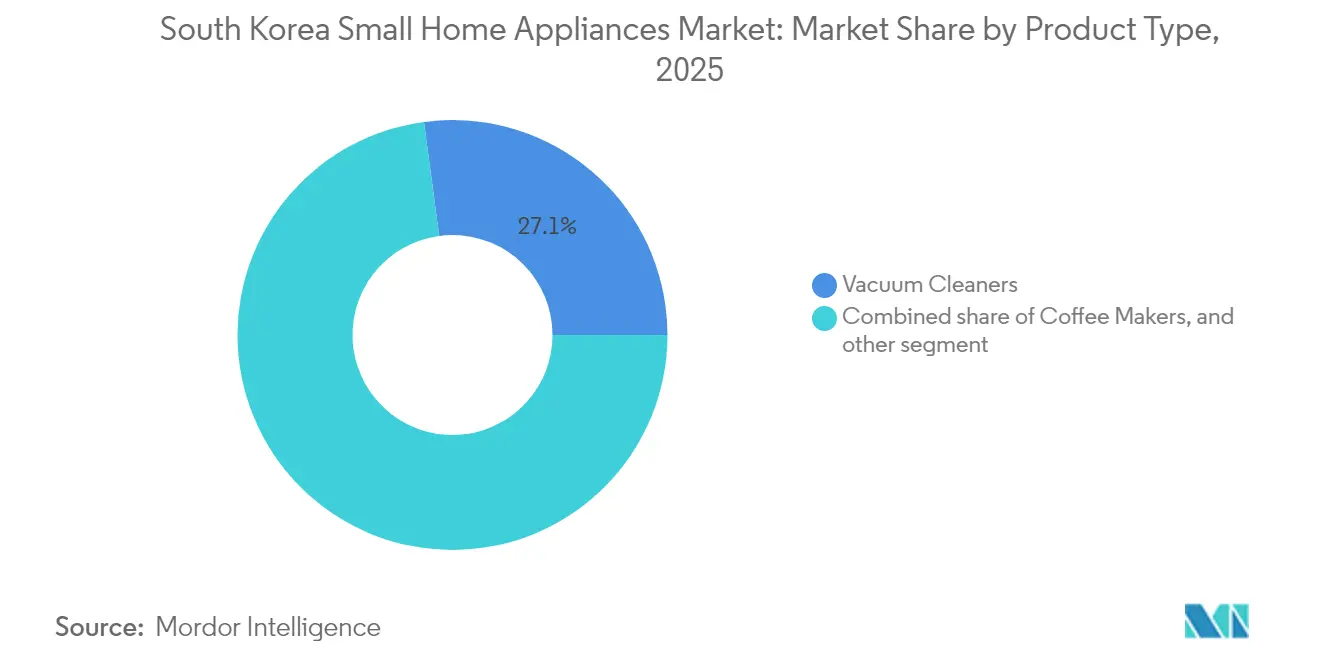

- 製品タイプ別では、掃除機が2025年の韓国小型家電市場シェアの27.12%をリードしており、スマートロボットモデルは2031年にかけてCAGR 13.95%で進展すると予測されています。

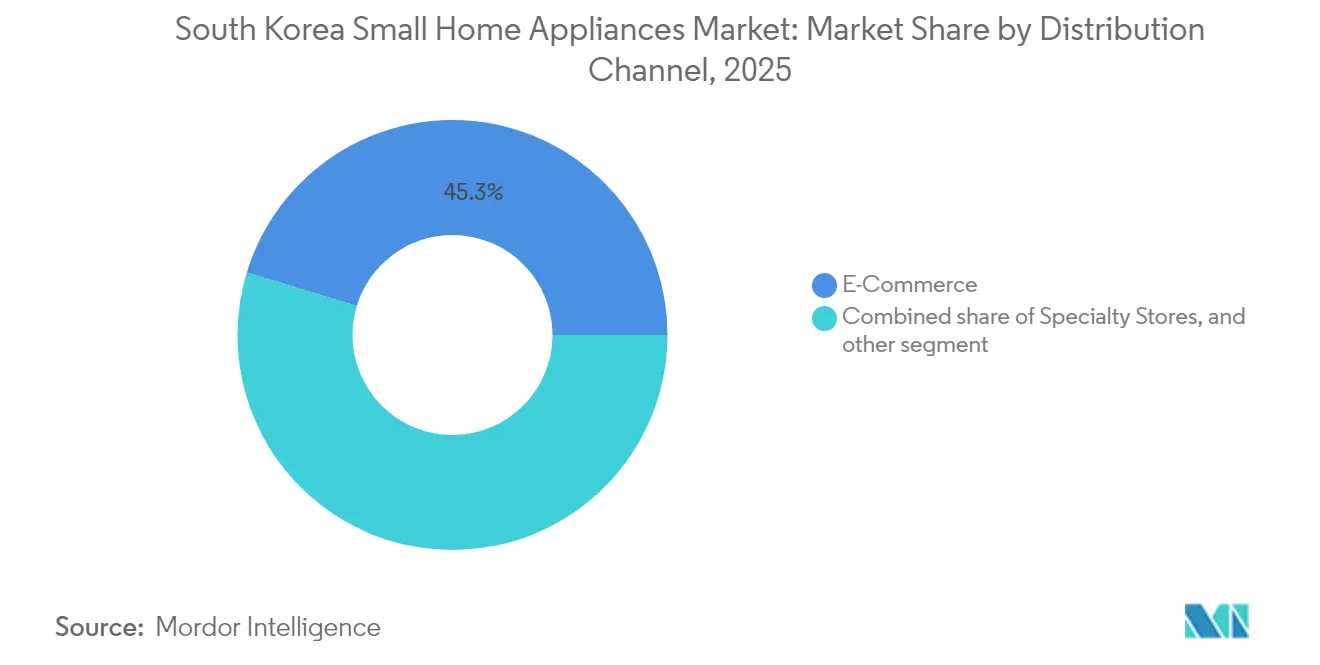

- 流通チャネル別では、電子商取引が2025年の韓国小型家電市場規模の45.30%を占め、2031年に向けてCAGR 15.05%で成長しています。

- 技術別では、省エネ家電が2025年の韓国小型家電市場規模の46.70%を獲得し、スマートコネクテッドユニットは2031年にかけてCAGR 15.60%で拡大しています。

- 地域別では、首都圏(ソウル首都圏)が2025年の韓国小型家電市場において52.10%の収益シェアを占め、一方で済州道は2026年〜2031年にかけてCAGR 11.05%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国小型家電市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単身世帯の増加 | +0.8% | ソウル首都圏、主要都市部 | 中期(2〜4年) |

| プレミアムコーヒー文化機器への需要増加 | +0.5% | ソウル首都圏、富裕都市部 | 短期(2年以下) |

| 高効率モーターおよびインバーターに対する政府補助金 | +0.4% | 全国、都市部重点 | 中期(2〜4年) |

| 家電をバンドルするクイックコマース食料品プラットフォームの成長 | +0.3% | ソウル首都圏、地方主要都市 | 短期(2年以下) |

| 家電のエネルギーフットプリントに対するESG主導の投資家圧力 | +0.2% | 全国、ソウルおよび釜山での早期展開 | 長期(4年以上) |

| 韓国スマートホームエコシステムの台頭(Matter、Zigbee) | +0.3% | ソウル首都圏、テクノロジー志向住宅 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

単身世帯の増加

単身世帯は2024年に全韓国世帯の42%に達し、総計993万世帯となり、このデモグラフィックが家電需要を決定的に形成しています[1]Min-sik Yoon、「Solo Living: A New Norm in Seoul」、The Korea Herald、koreaherald.com。都市居住者がスペースの節約を重視するため、コンパクトな多目的デザインが普及しており、その具体例としてSamsungのBespoke AI Laundry Comboが洗濯と乾燥機能を統合してフットプリントを削減している点が挙げられます。自動化に対する支払い意欲の高まりにより、スマート掃除機およびサブスクリプション型サービスの急速な普及が促進されています。モバイルファースト型の購買習慣(電子商取引取引の60%超がスマートフォン経由)は、デジタルによる製品発見をさらに合理化し、電子商取引の優位性を強固にしています[2]韓国銀行、「経済見通し(2025年5月)」、bok.or.kr。単身居住者はプレミアムマイクロアパートメントに居住することが多いため、スマートホームエコシステムにシームレスに統合されるAI対応・省エネ家電をますます好む傾向にあります。

プレミアムコーヒー文化機器への需要増加

成人における年間コーヒー消費量の増加が、プレミアム家庭用醸造機器への多大な投資を促進しており、家庭でのコーヒー体験向上に向けた転換を反映しています。De'Longhiの家庭用機器部門は、2024年第2四半期に6.9%の増収を報告しており、これは主にコーヒー機器セグメントの好調なパフォーマンスに起因するものです。この成長は、コーヒー家電市場内の消費者需要を取り込む同部門の能力を示しています。韓国の消費者は、品質向上が明確な場合に顕著な価格弾力性を示し、挽き方のサイズ、圧力、および温度を自動化するマシンを好む傾向があります。AIアルゴリズムがバリスタの好みを再現できるため、コネクティビティはプレミアムポジショニングをさらに高める上で極めて重要な要素であり続けています。

高効率モーターおよびインバーターに対する政府補助金

2024年第1四半期には、Samsungの省エネエアコンが大幅な市場浸透を達成しており、これは韓国エネルギー公団(Korea Energy Agency)の規制・財政上の取り組みによって支援されたものです。同公団の1〜5等級必須効率ラベリングシステムは、低性能モデルを市場から効果的に排除し、高効率製品のみが競争力を維持できる環境を確保しました。同時に、高効率家電リベートプログラムが取得コストを引き下げ、省エネ家電を消費者にとってより手頃なものにしました。海外メーカーも、現金補助金や7年間の税制優遇といった魅力的なインセンティブに促され、インバーターモーターの国内生産施設への投資を奨励されています。この戦略的政策枠組みは消費者行動を再形成し、エネルギー効率等級が製品品質の重要な判断基準として機能するようになりました。その結果、従来型モーター技術に依存するブランドは、革新を迫られる競争圧力の増大に直面しています。市場力学のこの変化により、インバーターコンプレッサーやBLDCモーターなどの先進技術における研究開発への投資が高まっており、これらは進化する消費者の期待と規制基準を満たすべく、多様な製品ポートフォリオ全体に統合されています。

家電をバンドルするクイックコマース食料品プラットフォームの成長

韓国の電子商取引市場におけるCoupangの優位性は、日用食料品の購買プロセスにミキサー、ケトル、掃除機などの製品を統合することで、これらをクロスセルする戦略的能力を同社に与えています。このアプローチは消費者の購買パターンを活用して製品の視認性を高め、追加売上を促進します。Kurlyも同様に小型家電を取り扱うようになり、バスケットサイズと顧客維持率の向上を図っています。バンドル販売はモバイル中心のエコシステムで繁栄し、衝動買いと1時間食料品配達を組み合わせることで購買経路を短縮します。データ駆動型アルゴリズムが家庭の食料品パターンに合わせた家電を推薦し、コンバージョンを改善し、規模の小さい挑戦者ブランドの視認性向上を可能にします。クイックコマースのスピードと利便性は、したがって、実店舗型電子機器小売業者に対する価格競争を激化させます。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 経済減速が裁量的支出に影響 | -0.7% | 全国、地方でより顕著 | 短期(2年以下) |

| 高水準の家計債務が信用購入を制限 | -0.5% | 全国、都市部重点 | 中期(2〜4年) |

| 大都市圏外での断片化したアフターセールスサービス | -0.3% | 地方地域、地方主要都市 | 長期(4年以上) |

| IoTチップセット向け半導体供給の不安定性 | -0.2% | 全国、スマートセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

経済減速による裁量的支出への影響

GDP成長率は2025年に0.8%に修正され、消費者心理を2008年以来最低水準に引き下げ、小売販売量を落ち込ませています[3]Chae-Yeon Kim、「Samsung's AI-Powered Robot Vacuum…」、kedglobal.com。価格感応度の高い消費者は、プレミアムアップグレードへの投資よりも必要不可欠な代替品の購入や修理を優先しています。住宅価格の下落は資産効果を損なっており、ソウル圏外の地域でより顕著な影響が観察されています。政治的な行き詰まりが財政刺激策の実施を遅らせており、高価値スマート家電市場における需要回復のタイムラインが延長されています。2025年後半に予定されている利下げにより信用コストが緩和される可能性があるものの、この潜在的な恩恵が輸出主導型産業の雇用を脅かし続けているグローバル貿易の不確実性がもたらすリスクを完全に相殺する可能性は低いと見られます。

高水準の家計債務による信用購入の制限

韓国の家計債務対GDP比はOECD加盟国の中で依然として最高水準にあり、可処分所得を制約し、家電の分割払い購入を抑制しています。貸し手は審査基準を厳格化しており、中価格帯モデルでの無利子プランはより稀になっています。サブスクリプションサービスが回避策を提供しており、LGは2024年のサブスクリプション家電収益について2兆KRW(USD 14億)を見込んでいます[4]米国農務省、「韓国食品電子商取引市場」、usda.gov。サービスコストを負担する消費者が契約を途中解約することがあり、顧客生涯価値を正確に予測することに重大な課題をもたらします。このシナリオは、メーカーが積極的な顧客獲得戦略の追求と信用リスクエクスポージャーの効果的な管理とのバランスをとるために、データ駆動型アプローチを採用することを必要とします。分析ツールと予測モデリングを活用することで、メーカーはリスクプロファイルをより適切に評価し、持続可能な成長を確保するための獲得活動を最適化できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:掃除機におけるロボット型のリーダーシップ

掃除機は2025年の韓国小型家電市場シェアの27.12%を占め、ロボット型製品は2031年にかけてCAGR 13.95%で成長すると予測されています。AIナビゲーション、自動ゴミ捨てドック、音声制御が標準機能となるにつれ、ロボット掃除機向けの韓国小型家電市場規模は急速に拡大するでしょう。2024年8月までに、SamsungのBespoke AI Steamモデルが大幅な市場浸透を達成しており、国内メーカーが強化されたセキュリティ機能とエコシステム統合を戦略的に活用して中国メーカーの支配的地位を崩した様子を反映しています。コーヒーメーカーはプレミアム化と高まるカフェ文化に牽引されて、次の成長の中心地を形成しています。エアフライヤーやワッフルメーカーなどの専門的な調理機器は収益源を多様化し、単身世帯の間でニッチな料理トレンドに対応しています。規制上の効率義務が製品ラインナップ全体でインバーターモーターへのR&D投資を促進し、将来のモデルがパフォーマンスと低消費電力の両立を図ることを確保しています。

健康意識の継続的な高まりがジューサーおよびブレンダーへの需要を持続させ、一方でグリルやトースターはスタジオアパートメントのコンパクトなキッチンレイアウトから恩恵を受けています。メーカーは小型カテゴリーにもIoTチップを組み込み、アプリベースのレシピと予防保全アラートを実現しています。高価格帯のロボット掃除機向けにサブスクリプションまたはリース・ツー・オウンの仕組みが登場し、経済的不確実性に対して手頃さを平準化しています。消費者が複数の家電にわたって統一されたインターフェースを好む傾向から、カテゴリーをまたいだブランドエコシステムが顧客の継続利用を促進しています。その結果、製品イノベーションは成熟した市場においてプレミアムマージンを獲得するために、多機能性、スマートホーム互換性、およびESG適合素材を中心に展開されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:電子商取引の優位性が小売を再形成

電子商取引プラットフォームは2025年の韓国小型家電市場規模の45.30%を占め、CAGR 15.05%で拡大し、デジタルリーダーシップを確固たるものにしています。韓国小型家電市場は、オンライン取引の大幅なシェアを占めるモバイルショッピング習慣によって繁栄しており、フラッシュセールやインフルエンサーレビューをきっかけとした衝動買いを可能にしています。クイックコマースサービスが配送時間を数時間に短縮し、エントリーレベル製品の実店舗ショールームの重要性をさらに損なわせています。ただし、高級機器では触れて確認することが依然として重要であるため、マルチブランドストアは現場でのデモとオンライン価格マッチングを組み合わせたハイブリッドモデルを採用しています。専門店はシェアを守るため、厳選されたプレミアム品揃えとアフターセールスコンサルティングに軸足を移しています。

越境電子商取引は現在、家庭用家電における海外プラットフォーム販売の6.3%を占め、グローバル競争とより幅広いブランドの多様性をもたらしています。マイクロインフルエンサーがリアルタイムの製品パフォーマンスをデモするソーシャルコマースのライブ配信が注目を集め、期間限定クーポンによるコンバージョンを促進しています。ブランドはダークストアや宅配ロッカーを通じてラストマイル物流を最適化し、コスト削減と利便性向上を両立しています。Coupangなどのデータリッチなプラットフォームは食料品バスケットを分析して補完的な家電を推薦し、平均注文金額を引き上げています。オムニチャネル能力を採用した従来型小売業者は依然として繁栄できますが、デジタル化に失敗すると、容赦ないオンライン拡大の中で加速した衰退のリスクを負います。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:スマートコネクティビティが効率リーダーシップに加速

2025年、省エネユニットはリベートプログラムの実施と必須ラベリング要件の導入に牽引されて、韓国小型家電市場の46.70%を占めました。しかし、大幅な市場シェアにもかかわらず、スマートコネクテッド家電は予測期間中にCAGR 15.60%という力強い成長を見せると予測されており、AI対応ソリューションへの市場の移行を反映しています。Wi-Fiコネクティビティ、アプリベースのコントロール、音声統合などの機能に対する消費者需要の増加により、これらの機能は標準的な期待として再定義され、従来型モデルはより低価格帯のセグメントに押しやられています。さらに、Matter 1.3の導入によりデバイス間の相互運用性が向上し、スマート家電の普及を妨げてきた従来の互換性上の課題が効果的に解決されています。

SamsungとLGは効率性とインテリジェンスを同期させ、パーソナライズされた自動化とともに45%の省エネを打ち出しています。ファームウェアベースのアップデートが製品ライフサイクルを延長し、プレミアムクラウドサービスを通じて繰り返し収益を解放します。従来型家電は予算制約のある地方の購買者にとって引き続き関連性を持ちますが、都市部の棚スペースをコネクテッド製品に着実に譲っています。電力料金の上昇に伴い、効率性とスマートマネジメントが合わさって購買基準を規定し、インバーター技術、BLDCモーター、オンデバイス機械学習のR&D収束を促しています。長期的には、業界マージンはハードウェアだけでなく、ソフトウェアサブスクリプションによっていっそう決まるようになり、競争力学を再形成するでしょう。

地域分析

ソウル首都圏は2025年に52.10%の収益シェアを占め、この集中は高い可処分所得、単身居住の密度の高さ、および優れたアフターセールスインフラを反映しています。ここのテクノロジーに精通した富裕層の消費者は、AI対応ソリューションを素早く採用し、ソーシャルメディアを通じて全国トレンドに影響を与えています。忠清(チュンチョン)地域はソウルへの近接性と拡大する産業基盤によるスピルオーバー需要の恩恵を受けていますが、価格感応度は首都よりも高い状況です。釜山および大邱を中心とする嶺南(ヨンナム)地域は第二の地域市場を形成していますが、プレミアム購入を緩やかに抑制する輸出連動型の経済的不安定性に直面しています。

湖南(ホナム)および江原(カンウォン)は、農村人口統計、高齢化人口、およびサービスの制限により、普及が遅い状況です。政府の農村再活性化キャンペーンが将来の需要を刺激する可能性はあるものの、近期的な成長は都市集積地に集中しています。済州道は引退者やリゾートライフスタイルを求めるリモートワーカーに訴求する高級住宅開発に牽引され、2031年にかけてCAGR 11.05%が予測されており、際立った存在感を示しています。観光インフラの整備がレンタルアパートメントやブティックホテル向けのコンパクトで省エネな家電の販売を促進しています。電子商取引は島嶼部への直接輸送を提供することで地理的なサービスギャップを軽減していますが、設置サービスは依然として遅れており、専門物流企業にとってのホワイトスペースとなっています。

地域格差により、メーカーはポートフォリオを調整せざるを得ません:ソウルには最先端のスマートホーム対応SKUが提供され、地方の販売店では耐久性と価値を強調します。マーケティングコミュニケーションも同様に分化しており、都市部では利便性と自動化を、地方では信頼性と省エネを強調するメッセージングとなっています。総じて、ソウルを超えた拡大には、ローカライズされたアフターセールスパートナーシップ、モジュール型セルフサービス設計、および従来型の小売ボトルネックを回避するデジタルチャネルが必要です。

競合環境

2024年、支配的なプレーヤーが市場の大幅なシェアを獲得し、ニッチな競合他社が機会を切り拓く余地を残しながら、適度に集中した競争環境を示しています。SamsungとLGは、強固な国内ブランドエクイティ、人工知能の研究開発への多大な投資、および顧客を独自のクラウドプラットフォームに効果的に囲い込む統合エコシステムの構築によって、市場リーダーシップを強固にしています。2024年8月までに、Samsungはロボット掃除機セグメントにおける市場シェアの拡大を示し、高度なサイバーセキュリティ機能などの差別化された機能によって支援された迅速な市場参入戦略の成功を実証しました。この戦略的アプローチは、進化する市場環境において競争優位性を維持するためのイノベーションと市場投入速度の重要性を強調しています。

CuckooやCowayなどの専門メーカーは水・健康機器において守りやすい地位を確立し、DysonやDe'Longhiなどの海外参入者はプレミアムニッチに集中しています。競争戦術はAI強化、省エネリーダーシップ、およびMatter準拠のシームレスなコネクティビティを中心に展開されています。マーケティング予算は、柔軟な所有形態を好むZ世代の賃借人を対象としたライブ配信およびソーシャルコマースキャンペーンにますます投入されています。チップ供給の不安定性の中でサプライチェーンの強靭性と国内部品調達が戦略的重要性を増し、国内ファブとの提携を促進しています。

中国ブランドが規模と低コスト構造を活用する中間帯で価格競争が激化しています。韓国の既存企業は、延長保証、サブスクリプション型フィルター配送、クラウド分析ダッシュボードのバンドルで対抗しています。一方、ESGレポーティング要件がコンプライアンスコストを引き上げ、洗練されたサステナビリティプログラムを持つ大手プレーヤーに有利に働いています。総じて、競争はハードウェアスペックだけでなく、ソフトウェアの差別化と顧客生涯価値の最大化をめぐって激化し、今後5年間で成功の指標が再定義されるでしょう。

韓国小型家電業界リーダー

Samsung Electronics

LG Electronics

Cuckoo Electronics

Coway

Philips Domestic Appliances

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Samsung ElectronicsとGoogle Cloudは、Google Cloudの生成AI機能をSamsungの最新ホームAIコンパニオンロボット「Ballie」に組み込むことで協力関係を強化しました。今夏の一般向けリリースを予定しているBallieは、シームレスな会話的インタラクションを促進するよう設計されています。同ロボットは、照明の調整、訪問者の出迎え、スケジュールのカスタマイズ、リマインダーの設定などのタスクを実行することで、ユーザーが効率的にホーム環境を管理できるよう支援します。

- 2025年4月:DysonはKRW 879,000(USD 609)で韓国においてAirwrap Coanda 2xヘアスタイラーを発表し、2024年の売上減少にもかかわらず新たなプレミアム製品を投入しました。

- 2025年3月:Samsung Electronicsは、400Wの吸引力を誇る2025年型Bespoke AI Jet Ultraコードレス掃除機を発表し、世界最強のスティック型掃除機として位置付けました。

- 2025年3月:SamsungはBixby対応スケジューリングとKnoxセキュリティ統合を備えたHome AIスイートを展開し、すべてのBespoke家電を連携させるプラットフォームレベルの拡張を導入しました。

韓国小型家電市場レポートの範囲

本レポートは、韓国小型家電市場の完全な背景分析を網羅しており、親市場の評価、セグメントおよび地域市場における新興トレンド、ならびに市場ダイナミクスと市場概要における重要な変化についての評価が含まれています。また、バリューチェーン上の様々な主要地点における産業アナリストおよび市場参加者から収集されたデータを分析することで、定性的・定量的評価を提供しています。市場は製品別に掃除機、ミキサー/ジューサー/ブレンダー、トースター、コーヒーマシン、空気清浄機、その他製品に区分されており、流通チャネル別にマルチブランドストア、専売店、オンライン、その他に区分されています。本レポートは、上記すべてのセグメントについて韓国小型家電市場の金額(USD百万)による市場規模および予測を提供しています。

| コーヒーメーカー |

| フードプロセッサー |

| グリルおよびトースター |

| 掃除機 |

| ジューサーおよびブレンダー |

| その他小型家電(ワッフルメーカー、エッグクッカー、エアフライヤー、ケトルなど) |

| マルチブランドストア |

| 専門店 |

| 電子商取引 |

| その他流通チャネル |

| スマート/コネクテッド家電 |

| 省エネ(5つ星以上、インバーター)家電 |

| 従来型家電 |

| ソウル首都圏 |

| 忠清地域 |

| 嶺南地域 |

| 湖南地域 |

| 江原道 |

| 済州道 |

| 製品タイプ別 | コーヒーメーカー |

| フードプロセッサー | |

| グリルおよびトースター | |

| 掃除機 | |

| ジューサーおよびブレンダー | |

| その他小型家電(ワッフルメーカー、エッグクッカー、エアフライヤー、ケトルなど) | |

| 流通チャネル別 | マルチブランドストア |

| 専門店 | |

| 電子商取引 | |

| その他流通チャネル | |

| 技術別 | スマート/コネクテッド家電 |

| 省エネ(5つ星以上、インバーター)家電 | |

| 従来型家電 | |

| 地域別 | ソウル首都圏 |

| 忠清地域 | |

| 嶺南地域 | |

| 湖南地域 | |

| 江原道 | |

| 済州道 |

レポートで回答される主要な質問

2026年における韓国小型家電市場の規模はどのくらいですか?

韓国小型家電市場規模は2026年にUSD 43億1,000万に達し、2031年までにUSD 50億3,000万に達すると予測されています。

どの製品セグメントが販売台数をリードしていますか?

掃除機がシェア27.12%でトップであり、ロボット型製品が2031年にかけてCAGR 13.95%で最も速い成長を示しています。

なぜ電子商取引は家電販売において大きな影響力を持つのですか?

モバイルファースト型の購買習慣とクイックコマースによるバンドル販売が、電子商取引に45.30%の市場シェアとCAGR 15.05%のリードをもたらしています。

政府政策は家電需要にどのような影響を与えていますか?

高効率モデルへのリベートと厳格なラベリング規制の組み合わせにより、省エネおよびスマート家電の消費者採用が促進されています。

将来の成長が最も高い地域はどこですか?

済州道はライフスタイル移住および観光主導の住宅整備により、2031年にかけてCAGR 11.05%を記録すると予測されています。

製品開発においてESGはどのような役割を果たしていますか?

投資家および規制当局からの圧力により、ブランドはエネルギー削減、リサイクル素材、および透明なサステナビリティ指標に重点を置くことが求められています。

最終更新日: