韓国主要家電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

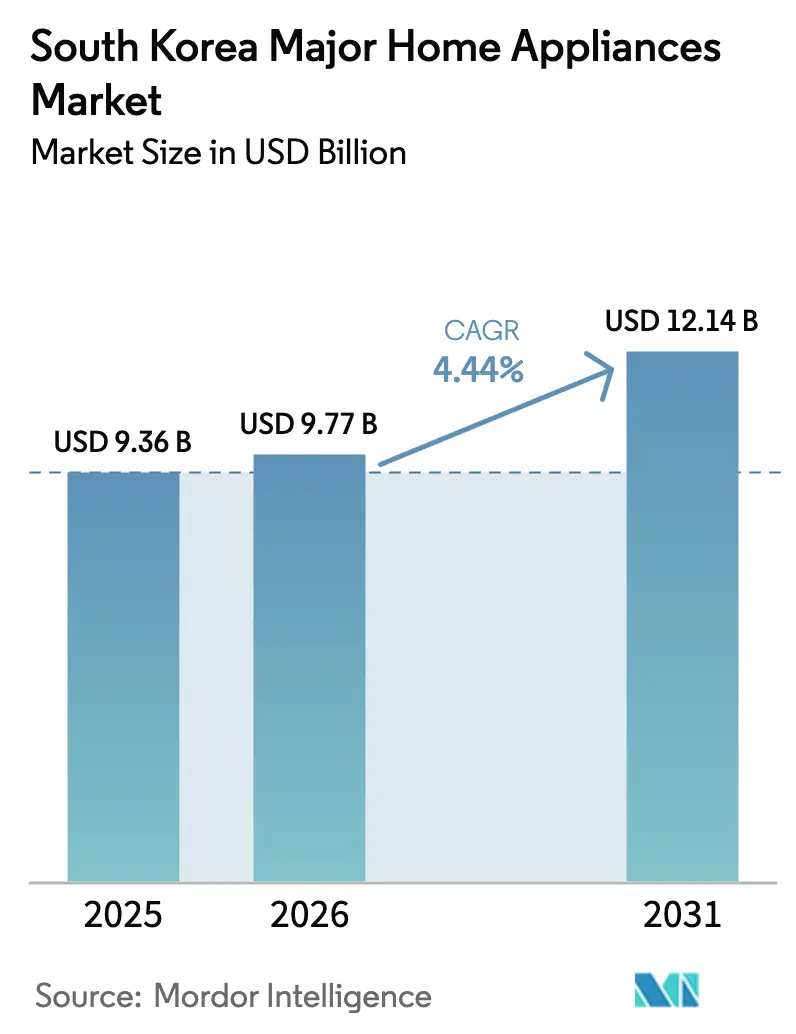

| 基準年の市場規模 (2025) | 9.36 十億米ドル |

| 市場規模 (2026) | 9.77 十億米ドル |

| 市場規模 (2031) | 12.14 十億米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

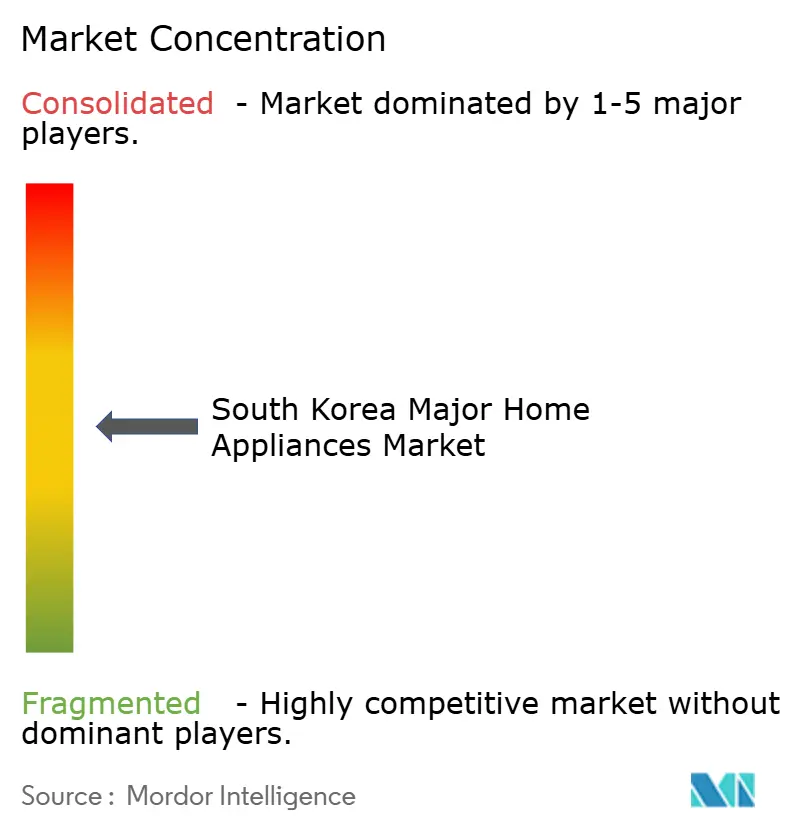

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国主要家電市場分析

韓国主要家電市場規模は2025年に93億6,000万米ドルと評価され、2026年の97億7,000万米ドルから2031年には121億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.44%です。冷蔵庫は2025年に30.15%のシェアで収益をリードしており、食器洗い機はニッチなカテゴリーにとどまっていますが、単身世帯がより小さな居住空間に適したコンパクトなレンタル対応フォーマットを好む傾向から、現在は4.62%のCAGRで最も速く成長しています。2025年7月の最高効率家電還付プログラムは、2,671億ウォンの予算上限内でグレード1製品に対して10%の還付を提供し、初月の消費者支出を8,820億ウォンに引き上げ、参加小売業者の前年比29%の売上増加を促進しました[1]出典:Korea Bizwire、「エネルギー効率還付プログラムが家電販売を促進」、Korea Bizwire、koreabizwire.com。最低エネルギー性能基準は基準以下のモデルを制限し、公共部門ではグレード1ユニットを義務付けており、これにより家庭と機関の両方にわたって買い替え需要が定着しています。韓国主要家電市場は、新しいAI対応モデルへの7年間のソフトウェアサポートと厳格化されたエネルギー規制が相まって、予測期間にわたってマージンの可視性を提供するプレミアムセグメントを強化するエコシステム主導の差別化から恩恵を受けています。

主要レポートのポイント

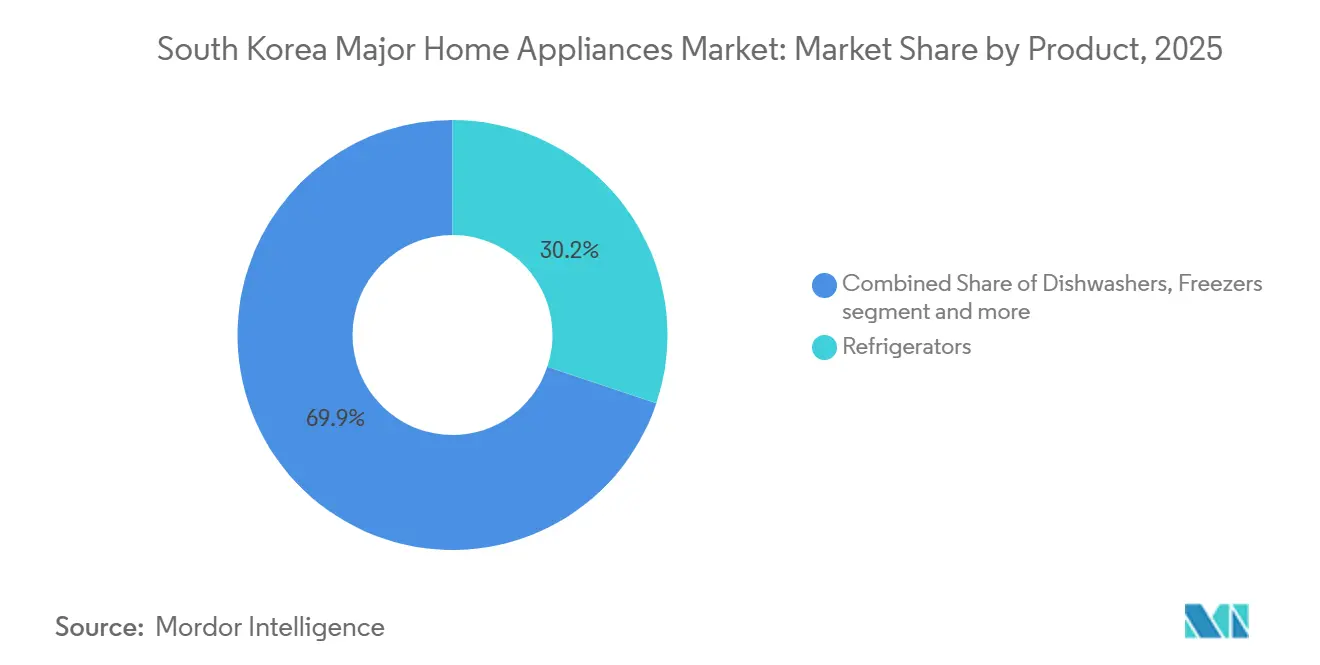

- 製品別では、冷蔵庫が2025年の韓国主要家電市場シェアの30.15%をリードしており、食器洗い機は2031年まで4.62%のCAGRで拡大すると予測されています。

- 流通チャネル別では、マルチブランドストアが2025年の韓国主要家電市場シェアの38.72%を占め、オンラインは2031年まで5.84%の最高予測CAGRを記録しました。

- 地域別では、京畿道が2025年の韓国主要家電市場シェアの35.38%を占め、慶尚は2031年まで5.47%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国主要家電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引の普及が家電販売を加速させている | +0.8% | 物流密度の高いソウル首都圏および京畿道で最も強く、グローバルに影響 | 短期(2年以内) |

| 義務的な効率ラベルと基準が買い替え需要を高めている | +1.2% | 全国的、ソウル・釜山・仁川の公共部門建物での早期効果 | 中期(2~4年) |

| スマートホームの普及がコネクテッド家電の採用を促進している | +0.9% | 全国的、ソウル首都圏および京畿道がリード | 中期(2~4年) |

| グレード3以下の家電買い替えに対する政府の還付プログラム | +1.3% | 全国的、大都市圏は参加率が高く恩恵を受ける | 短期(2年以内) |

| 単身世帯の増加がプレミアムコンパクトフォーマットへの需要を促進 | +0.9% | 全国的、ソウル・釜山・京畿道の都市中心部に波及効果が集中 | 長期(4年以上) |

| 輸出志向の製造クラスターが国内の買い替えサイクルを短縮している | +0.4% | 半導体サプライチェーンへの近接性から慶尚道および忠清 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子商取引の普及が家電販売を加速

オンラインチャネルは韓国主要家電市場の流通モードの中で最速となる5.84%のCAGRを記録しており、全国的なデジタル普及がモバイルファーストの行動に依存した取引を促進しています。国家物流基本計画は倉庫の自動化を可能にし、密集地域での大型商品の配送時間を当日配送に短縮することで、オンラインで販売される冷蔵庫や洗濯機のコンバージョンを改善しています。ブロックチェーン連携の電子レシートは下取りファネルを強化し、サービスフローにおけるスピードと利便性を重視するプレミアムユーザーの買い替えサイクルを前倒しにしています。オンラインフルフィルメントの経済性は、技術者なしで設置できるコンパクトおよびミドルティア製品に有利に働く一方、ビルトインおよびハイエンドユニットは設置の複雑さから引き続き専門小売店を通じて販売されています。SamsungとLGはアプリエコシステムを通じた拡張現実プレビューを推進して返品率を低下させ、コネクテッドデバイス全体でのシステムロックインを強化しており、これによりソフトウェアリーチを持たない小規模ブランドとの能力格差がさらに拡大しています。

義務的な効率ラベルと基準が買い替え需要を高める

より厳格な最低エネルギー性能基準は第5グレード以下の効率の製品の製造または販売を禁止し、公共部門の調達にはグレード1ユニットを義務付けており、これにより韓国主要家電市場の主要カテゴリー全体で買い替え率が直接上昇しています。改正草案は、BLDCモーターを搭載した電動ファンや衣類乾燥機などの追加カテゴリーへの適用範囲を拡大し、2026年および2027年の期限前に適合製品のパイプラインを強化しています。インバーター方式のシステムへのアップグレードは電気代を削減し、スマートエネルギー機能を備えたプレミアムグレードモデルを採用する家庭の回収期間を短縮します。2010年代のEPRパイロットのフィールドデータは、義務的なラベリングの導入により冷蔵庫のリサイクル率が48%から87%に向上したことを示しており、情報の非対称性(購入価格ではなく)が主要な障壁であったことを実証しています[2]出典:環境省、「拡大生産者責任(EPR)」、環境省、www.thegpsc.org。インバーターコンプレッサーと環境に優しい冷媒でリードするメーカーは、コネクテッドホーム内でのブランド選好とより強固なアップグレードパスに転換できる優位性を構築しています。

コネクテッド家電の採用を促進するスマートホームの普及

韓国のコネクテッドホームベースは、早期の5Gロールアウトと現在数億人のグローバルユーザーを擁するSamsungのSmartThingsプラットフォームの規模から恩恵を受けており、韓国主要家電市場においてシームレスなデバイスオーケストレーションを支えています[3]出典:Samsung Global Newsroom、「日常生活をより快適にするホームコンパニオン」、Samsung Global Newsroom、news.samsung.com。プレミアムマンションへのビルダーによる事前設置はプラグアンドプレイ体験を標準化し、入居時の摩擦を取り除き、統合ハブに接続されたスマート冷蔵庫、洗濯機、空気質デバイスへと家庭を誘導しています。電力会社側のダイナミック料金は自動スケジューリングの根拠を強化しており、家電はAI機能を通じてオフピーク時間帯にサイクルをシフトして電気代を削減しています。競争の緊張は閉じたエコシステムと開いたエコシステムの間に集中しており、既存企業がエンドツーエンドの統合を推進する一方、低価格の挑戦者はMatterスタンダードを採用して賃借人や混合ブランドの家庭にアピールしています。SamsungによるBespoke AI Family Hub冷蔵庫へのGoogle Geminiの2026年統合は、食品認識を拡張し、同期されたオーブンと調理パラメーターを共有しており、これはAIがデバイスの有用性を高めながら韓国主要家電市場での乗り換えコストを引き上げる方法を示しています。

グレード3以下の家電買い替えに対する政府の還付プログラム

1品目あたり最大30万ウォンのグレード1購入に対して、韓国主要家電市場全体でエネルギー効率の高いモデルへの明確な短期的需要を創出しています。初月の結果では66万2,000件の申請が882億ウォンの還付を引き出し、消費者総支出8,820億ウォンを意味し、参加小売業者の前年比29%の売上増加を引き起こしました。ある空気清浄機パートナーは売上が584%急増し、あるレンタル企業は除湿機の需要が16倍に急増したことで92%の増加を報告しました[4]出典:CHOSUNBIZ、「最高効率家電還付が需要を復活させ韓国家電販売を促進」、CHOSUNBIZ、biz.chosun.com。レンタル製品は給付の対象となり、食器洗い機などのコンパクト家電のメンテナンスと初期費用を抑えたサブスクリプションモデルをサポートしています。給付の分配に関する政策議論は続いていますが、プログラムの構造は古い在庫の廃棄を前倒しにし、高効率ベースラインの普及を加速させています。買い替え効果は、小売参加が活発でエネルギーラベル基準への認知度が高い大都市圏で最も顕著です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 家庭への普及率が飽和に近づいている | -0.7% | 全国的、冷蔵庫と洗濯機は95%超の普及率 | 長期(4年以上) |

| 平均床面積の縮小が大型家電への需要を制限している | -0.3% | ソウル・釜山・仁川の都市中心部、40㎡未満の単身世帯が多い | 長期(4年以上) |

| 拡大生産者責任(EPR)のリサイクルコストがマージンを圧迫している | -0.5% | 2026年にすべての電気・電子製品に拡大された全国的義務 | 中期(2~4年) |

| 地域の地政学的ショックに連動した鉄鋼および樹脂価格の変動 | -0.9% | 全国的、相互関税と樹脂価格の急騰により悪化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

家庭への普及率が飽和に近づいている

冷蔵庫と洗濯機はほぼすべての家庭に普及しており、韓国主要家電市場における成長は初回購入から買い替えサイクルへとシフトしています。新築住宅は以前の時期と比較して減速しており、従来の入居時の需要波は過去のサイクルほど数量に貢献していません。高い金利と価格に直面した消費者は大型家電の所有期間を延長しており、購入間隔が長くなっています。プレミアム世帯はAI機能と美観を取り込むためにより速く買い替える一方、低所得層は修理によって製品寿命を延ばしており、その結果、単純な普及率指標では細かいニュアンスが見えにくい二極化したパターンが生じています。食器洗い機は、コアな白物家電の飽和にもかかわらず、コンパクトでレンタル対応のフォーマットが拡大できる普及率のギャップとして際立っています。

平均床面積の縮小が大型家電への需要を制限している

単身世帯のほぼ半数が40平方メートル未満の住居に居住しており、密集した都市中心部での大容量冷蔵庫や洗濯機への需要を制約しています。消費者はフレンチドアモデルへと移行しており、最適化された内部構成と、垂直スペースを有効活用するスタッカブルまたはコンボ洗濯フォーマットを好んでいます。プレミアムコンパクトモデルは、サイズを大きくせずに知覚価値を高めるAI機能、音声コントロール、アプリ診断をバンドルすることで価格帯を維持できます。ビルトインソリューションは、統合デザインがカウンタートップを解放し、より小さなキッチンの雑然さを軽減するリノベーションで支持を得ています。密度の低い地方では地域差が続いており、コンパクト需要と大型フォーマットへの残存需要のバランスをとる在庫戦略が求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:冷蔵庫が収益をリードし、食器洗い機がセグメント最速の成長を記録

冷蔵庫は2025年収益の30.15%を占め、韓国主要家電市場で最大のポジションを持ちながら、家庭はより小さな都市レイアウトに適した機能豊富なフォーマットを好んでいます。AIビジョン、フレキシブルコンパートメント、アプリベースのモニタリングを備えたプレミアム構成は、密集した市場で平均ユニットサイズが緩やかになる中でも収益シェアを押し上げています。食器洗い機は5%未満の普及率にとどまっていますが、コンパクトでレンタル対応のユニットがスペースの制約と初期費用に対応することで、2031年まで4.62%のCAGRで最も速く成長するカテゴリーとなっています。国家還付プログラム内でのレンタル適格性は初回採用者の障壁を低下させ、メンテナンスと消耗品を含むサブスクリプションパッケージの拡大を支援しています。このパターンは、韓国主要家電市場における価値創造の一部としてソフトウェア、コネクティビティ、デザインを収益化するコンパクトフォーマットを高めています。

食器洗い機は、家庭と中小企業の両方が密集した住宅のスペース制限に合致した利便性と衛生機能を標準化するにつれて、引き続き勢いを示しています。洗濯機は大きな市場シェアを持ち、AIサイクルとリソース最適化により洗濯ワークフローの利便性を向上させながらエネルギーと水の使用量を削減しています。エアコンは意味のある貢献をしており、より広い脱炭素化計画の中での高効率システムとヒートポンプ採用に向けた国家的な推進と一致しています。オーブンと誘導クッキングトップは、ビルトインデザインと精密な温度制御を評価するコンパクトなキッチンから恩恵を受け、プレミアムな調理体験を向上させています。韓国主要家電産業は、ソフトウェアサポートされた機能と無線アップデートに製品ロードマップを合わせており、白物家電をサービス可能なアドオンを持つ長寿命プラットフォームへと転換しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:マルチブランドストアが販売を支えながらオンラインが最速のCAGRを記録

マルチブランドストアは2025年販売の38.72%を維持しており、買い物客は物理的な属性を評価し、設置、延長保証、旧ユニットの引き取りなどのバンドルサービスを求めています。ブランド専売店は、コネクテッドプラットフォームとプレミアムな美観へのアタッチメントを促進する没入型ショールームとエコシステムデモでこれを補完しています。オンラインチャネルは、大型商品の当日配送がより一般的になり、モバイルファーストの購買が韓国主要家電市場規模のチャネル成長の文脈でコンパクト家電の優先経路となるにつれて、最速の5.84%のCAGRを記録しています。バーチャル試用ツールは寸法と適合のエラーを減らし、返品率を低下させ、同等の配送料での収益性を助けています。グレード1製品への購入を制限する政府調達規則は、迅速なコンプライアンス実績を持つブランドに機関需要を集中させています。

チャネルミックスは明確な製品経済性を反映しており、オンラインはコンパクトおよびミドルティアユニットに優れている一方、ビルトインおよびウルトラプレミアムは現地測定、専門設置、リノベーションとの同期スケジューリングのためにオフラインに留まっています。サブスクリプションレンタルは、消費者が初期費用の代わりに月額料金を選択し、定期メンテナンスを受けるにつれて、オンライン家電取引の増加するシェアを占めています。専売店は高い運営コストを吸収していますが、冷蔵、洗濯、空気ケア、エネルギー管理にわたるコネクテッド体験が韓国主要家電産業でのマルチデバイス採用を促進するIoT統合ハブとして機能しています。価格設定と越境マーケットプレイス慣行に関する規制監督は、輸入家電の値引き余地とソーシング透明性に影響を与えます。最終的な結果は、オンラインとオフラインがショールーム、サービス統合、デジタル化された下取りジャーニーを通じて韓国主要家電市場で互いを強化するハイブリッドな経路です。

地域分析

京畿道は2025年需要の35.38%を占め、ソウル首都圏の密度と所得プロファイルを通じて韓国主要家電市場シェアを支えています。強力な物流ノードはより速い配送時間を可能にし、ビルダーが設置したIoTインフラを備えた高いマンション普及率はコネクテッドプレミアムモデルに有利な条件を生み出しています。居住スペースの縮小と一次需要の飽和により成長は緩やかになっていますが、プレミアム機能はコンパクトなフットプリントにもかかわらず価格決定力を維持しています。同省の単身世帯は全国平均を超えており、レンタルオプション付きのミニ冷蔵庫、スタッカブルコンボ、コンパクト食器洗い機への需要を増幅させています。この地域は、韓国主要家電市場でエコシステム統合を紹介するオンラインチャネルとブランド専売ショールームを通じて全国に普及するトレンドを設定しています。

慶尚は、エンジニアリング重視の労働力と産業クラスターが頻繁な製品更新とAI対応モデルの早期採用を支援することで、5.47%の最速予測CAGRを記録しています。地方のAIプログラムは2030年までに1兆1,900億ウォンを工場変革に充て、韓国主要家電市場規模において産業政策に連動した地域的勢いのためのパイロットから生産へのサイクルを強化し、新しいSKUの展開を加速させています。釜山の建設サイクルはプレミアム端でのビルトイン家電採用を支援し、ホワイトカラー世帯はコンパクトな都市レイアウトに適したコネクテッド製品により頻繁にアップグレードしています。先進的な組立・部品サプライヤーとの共同立地は、反復にわたる学習ペースを高め、デバイス上のAIパフォーマンスを可能にする部品のリードタイムを短縮しています。したがって、この地域は韓国主要家電市場において地元の製造力に結びついた機関・商業需要とプレミアム住宅需要のバランスをとっています。

忠清、江原、全羅、済州は合わせて収益の意味のあるシェアを占めていますが、高齢化した人口統計とより多くの戸建て住宅により、首都圏と比較してスマート普及のペースが鈍化し、CAGRは低くなっています。各地域は、農業や観光に関連した商業冷却、年間を通じたホスピタリティ業務に関連したHVAC需要など、独自のニッチを維持しています。エネルギーコードとZEB対応建築基準に関する地方の施行タイムラインは不均一に展開されており、義務的な効率アップグレードの開始が段階的になっています。施行が早い地域は調達と新築でグレード1ユニットへの需要を前倒しにし、コードサイクルが完了するにつれて正常化します。小売業者とブランドは、韓国主要家電市場全体でコンバージョンを維持するために、地域の住宅パターンと価格感度に合わせた在庫戦略を調整しています。

競争環境

LG ElectronicsとSamsung Electronicsが2025年収益の半分を合わせて占め、上位5ブランドが合計で韓国主要家電市場の3分の2を超えることから、市場集中度は中程度にとどまっています。主要プレーヤーは垂直統合、半導体の専門知識、クラウドエコシステムを活用して、クロスデバイス機能と長いソフトウェアサポートサイクルを通じてシェアを守っています。SmartThingsユーザーが冷蔵、洗濯、空気ケア、清掃デバイスのオーケストレーションを維持するために互換性のあるアップグレードを好むことで、プラットフォームロックインが乗り換えコストを引き上げています。中国からの新規参入者はロボット掃除機と一部の洗濯機フォーマットで価格を下回っていますが、無線アップデート、サービスネットワーク、統合が薄いプラットフォームギャップに直面しています。政策主導の効率基準、認証タイミング、調達規則は引き続き棚スペースと入札結果を形成しており、韓国主要家電市場でのコンプライアンスにおける先行者に有利に働いています。

戦略的な動きは、AIファーストの製品、統合サービス、産業用およびデータセンターHVAC機器などのより高いマージンの隣接分野への拡大に焦点を当てています。SamsungはAIワークロードに伴うデータセンター需要の拡大に対応してミッションクリティカルな冷却への展開を拡大するため、2025年にFläktGroupを買収する取引を発表しました。LGはThinQ対応デバイス全体でAI in Actionアプローチを実用化し、コネクテッドホーム内での予知保全とエネルギー最適化を収益化するパートナーシップを模索しています。製品パイプラインはオンデバイスAIを重視しており、物体認識や環境センシングなどの機能のクラウドレイテンシーを回避するためにローカル推論向けに設計されたチップセットを採用しています。競争の激しさは、食器洗い機などの普及率が低いカテゴリーや、韓国主要家電市場での脱炭素化目標と建築基準の軌跡に沿った新興ヒートポンプシステムで続いています。

関税リスク、樹脂の変動性、コスト構造への圧力は、剛性と熱性能を維持しながら重量を削減する素材革新を促進しています。長期的な供給契約は一部の投入物への影響を緩和していますが、価格のリセットと通貨変動は、プレミアムおよびコネクテッドモデルへのミックスシフトを通じたマージン防衛を必要としています。標準への関与と相互運用性イニシアチブは、閉じたエコシステムと開いたエコシステムのバランスに影響を与え、サードパーティ統合のための開発者ツールへの投資を導いています。したがって、韓国主要家電市場は、単位出荷量やハードウェア仕様だけでなく、プラットフォーム経済学、サービスアタッチメント、ライフサイクル価値を中心に競争が展開されています。

韓国主要家電産業リーダー

LG Electronics

Samsung Electronics

Winia Electronics

SK Magic (Dong Yang Magic)

Coway Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:LG Electronicsは、家事を行いLGのThinQスマートホームエコシステムと統合するように設計されたAI対応ホームロボット「LG CLOiD™」を発表し、AI主導の家庭自動化に向けた「ゼロレイバーホーム」ビジョンを示しました。

- 2025年12月:SamsungのBespoke AI Jet Bot Steam Ultraロボット掃除機:SamsungはBespoke AI Jet Bot Steam Ultraを発表し、AIによる物体・液体認識、Qualcomm Dragonwing AI処理、より優れたナビゲーションと清掃性能のためのEasyPass Wheelテクノロジーを搭載しています。

韓国主要家電市場レポートの範囲

主要家電は冷蔵庫、冷凍庫、食器洗い機、オーブンなどの主要な家庭用家電を含みます。業界団体の評価、全体的な経済、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、市場概要を含む韓国主要家電産業の完全な背景分析がレポートに含まれています。レポートはまた、市場で事業を展開する主要プレーヤーのプロファイルも提供しています。

韓国主要家電市場は、製品別に冷蔵庫、冷凍庫、食器洗い機、洗濯機、調理器具およびオーブン、その他の製品に、流通チャネル別にスーパーマーケットおよびハイパーマーケット、専門店、電子商取引、その他の流通チャネルに区分されています。

レポートは、上記のすべてのセグメントについて、韓国主要家電市場の金額(米ドル)での市場規模と予測を提供しています。

| 冷蔵庫 |

| 冷凍庫 |

| 洗濯機 |

| 食器洗い機 |

| オーブン(コンビおよび電子レンジを含む) |

| エアコン |

| その他の主要家電(フード、ホブなど) |

| マルチブランドストア |

| 専売店 |

| オンライン |

| その他の流通チャネル |

| 忠清 |

| 江原 |

| 京畿 |

| 慶尚 |

| 全羅 |

| 済州 |

| 製品別 | 冷蔵庫 |

| 冷凍庫 | |

| 洗濯機 | |

| 食器洗い機 | |

| オーブン(コンビおよび電子レンジを含む) | |

| エアコン | |

| その他の主要家電(フード、ホブなど) | |

| 流通チャネル別 | マルチブランドストア |

| 専売店 | |

| オンライン | |

| その他の流通チャネル | |

| 地域別 | 忠清 |

| 江原 | |

| 京畿 | |

| 慶尚 | |

| 全羅 | |

| 済州 |

レポートで回答される主要な質問

韓国主要家電市場の現在の規模と成長見通しは?

韓国主要家電市場規模は2026年に97億7,000万米ドルと推定され、2031年までに121億4,000万米ドルに達すると予測されており、4.44%のCAGRを反映しています。

韓国でリードしている製品カテゴリーと最も速く成長しているカテゴリーはどれですか?

冷蔵庫は2025年に30.15%のシェアでリードしており、食器洗い機はコンパクトでレンタル対応のフォーマットが普及するにつれて2031年まで最速の4.62%のCAGRを記録しています。

エネルギー効率政策は韓国での家電買い替えにどのような影響を与えていますか?

最低エネルギー性能基準と2025年のグレード1還付プログラムは、古い在庫の買い替えを加速させ、公共調達における高効率ユニットを優先しています。

韓国の家電需要において最も重要な地域はどこですか?

京畿道は2025年需要の35.38%を占め、慶尚は産業クラスターとAI重点投資に支えられて2031年まで5.47%のCAGRで最も速く成長している地域です。

最終更新日: