韓国自動車用エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

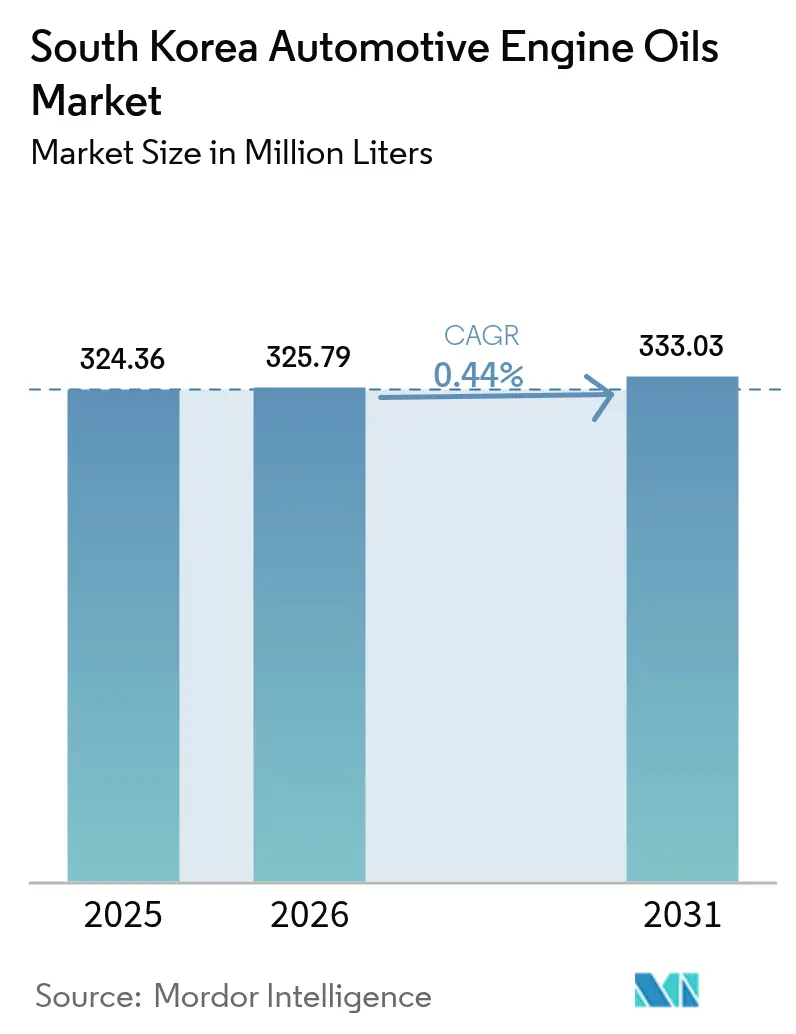

| 基準年の市場規模 (2025) | 324.36 百万リットル |

| 市場取引高 (2026) | 325.79 百万リットル |

| 市場取引高 (2031) | 333.03 百万リットル |

| 成長率 (2026 - 2031) | 0.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国自動車用エンジンオイル市場分析

韓国自動車用エンジンオイル市場規模は、2025年の3億2,436万リットルから2026年には3億2,579万リットルへ成長し、2026年~2031年にかけてCAGR 0.44%で2031年までに3億3,303万リットルに達すると予測されます。電動化政策が内燃機関需要を侵食しているにもかかわらず、市場規模の拡大は継続しています。これは、老朽化する車両パーク、法定点検制度、およびプレミアム車の普及がサービス補充量を下支えしているためです。合成油へのシフトがマージン成長を牽引する一方、精製業者は世界最大のグループIIIベースオイル生産能力を活用して収益性を守っています。供給の強靭性、輸出競争力、および進行中のバイオベース油への投資が、韓国自動車用エンジンオイル市場を安定した価値志向の進化へと導いています。

レポートの主要考察事項

- 製品タイプ別では、乗用車用モーターオイルが2025年において62.85%の数量シェアをリードしました。ただし、オートバイ用エンジンオイルは2031年にかけてCAGR 0.63%で伸長する見込みです。

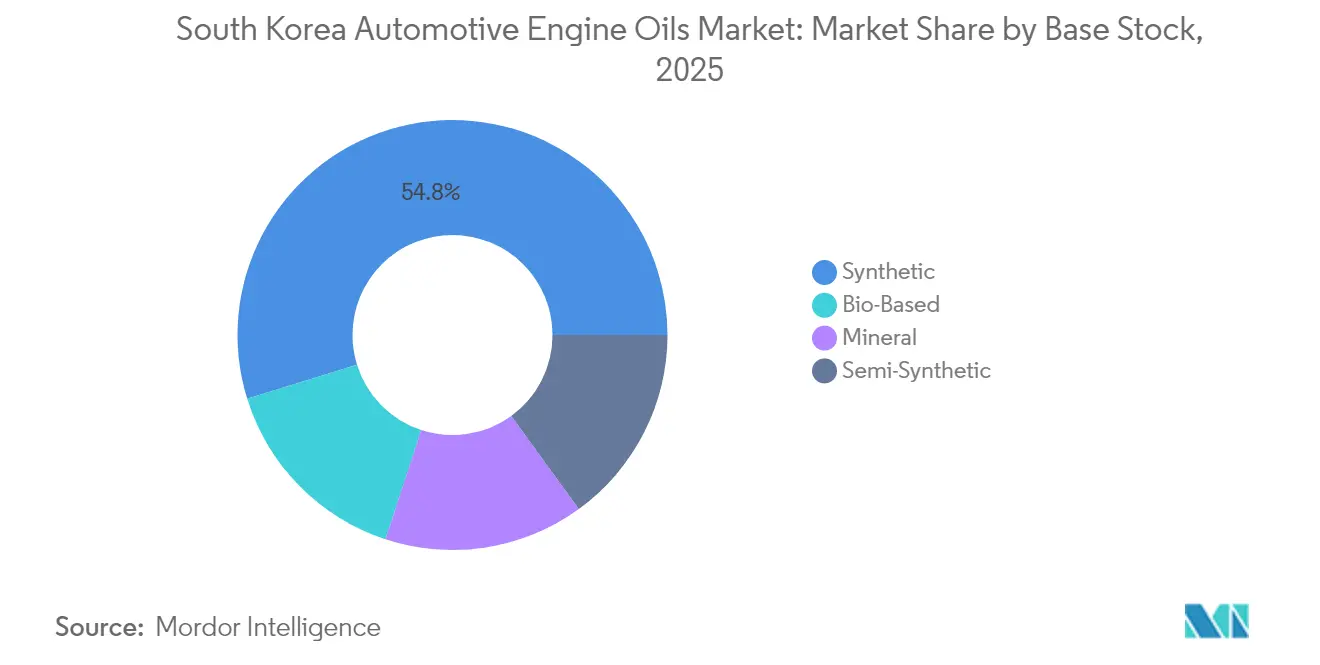

- ベースストック別では、合成油が2025年における韓国自動車用エンジンオイル市場シェアの54.80%を占め、バイオベース油は2031年にかけてCAGR 0.50%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国自動車用エンジンオイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 増加する車両パークと平均車齢の上昇 | +0.20% | 全国規模、ソウル・京畿道首都圏に集中 | 長期(4年以上) |

| 合成油および低粘度オイルへの急速なシフト | +0.10% | 全国規模、主要都市におけるプレミアム車集中地域 | 中期(2年~4年) |

| プレミアムセグメント乗用車の拡大 | +0.10% | 全国規模、富裕層地区における高級車集積地域 | 中期(2年~4年) |

| サービス補充需要を高める法定年次点検制度 | +0.10% | 全国規模、統一的な規制執行 | 長期(4年以上) |

| オイル交換頻度を高めるラストマイル二輪車配送ブームの拡大 | +0.10% | 都市部中心、特にソウル、釜山および主要大都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

増加する車両パークと平均車齢の上昇

韓国の車両フリート動態は、電動化からの逆風にもかかわらず、アフターマーケット需要を持続的に生み出しています。全国の登録車両総数は拡大を続けており、平均車齢の上昇に伴い、メンテナンス頻度および車両あたりのオイル消費量が増加しています。この人口動態的シフトは、古い車両ほどオイル交換頻度が高く、消費量も多いことから、サービス補充チャネルに特に恩恵をもたらしています。LPG商用車はこの傾向を例証しており、2024年第1四半期の登録台数は77.3%急増し、25,271台で小型商用車セグメントを主導し、2014年のピーク水準に近づいており、2024年の予測台数は166,000台となっています。老朽化パーク効果は、車両が保証期間を過ぎてファクトリーフィルからアフターマーケットチャネルへ移行するにつれてさらに拡大し、韓国の精製業者はブランドの小売ネットワークを通じてより高いマージンを獲得します。

合成油および低粘度オイルへの急速なシフト

プレミアムガソリン需要は2015年から2021年の間に3倍になり、潤滑油にまで及ぶ性能向上に対して費用を支払う消費者の意欲を示しています[1]韓国エネルギー経済研究院、「プレミアム燃料需要トレンド」、keei.re.kr。ハイブリッド車の登録台数は2024年に27.6%増加して394,613台となり、より短いオイル交換間隔を必要とする0W-16および0W-20オイルが求められています。主要精製業者4社はすべて2025年にAPI SQ/ILSAC GF-7完全合成油ラインを導入し、合成油の浸透率を拡大してリットルあたりのマージンを向上させました。

プレミアムセグメント乗用車の拡大

韓国の自動車市場のプレミアム化は、高級車が高度な配合の合成油を必要とすることから、合成油の採用と直接相関しています。輸入ハイブリッド車は2025年1月の輸入総シェアの75.8%を占め、4台に3台の輸入車が低粘度合成油を必要とするハイブリッドパワートレインを搭載しています。このシフトは、グループIIIベースオイル生産能力に多額の投資を行ってきた韓国の精製業者に恩恵をもたらしています。SK Enmove Co., Ltd.は世界最大のAPI グループIII生産施設を運営しており、GS CaltexのYeosu工場ではグループIIおよびグループIIIベースストックを年間130万トン生産しています。プレミアム車の所有者はサービス頻度が高くブランドへの忠誠度も高く、韓国の潤滑油メーカーがOEM承認およびディーラーチャネルのパートナーシップを活用してファクトリーフィルおよびファーストサービスビジネスを獲得することで、安定した収益源を生み出しています。

法定年次点検制度

韓国の包括的な車両点検制度は、法定メンテナンス要件を通じて一貫したアフターマーケット需要を生み出しています。ただし、最近の規制変更は複雑な影響をもたらしており、小型トラックの点検間隔が1年から2年に緩和され、296万台の車両に影響し、点検主導のオイル交換が減少する可能性があります[2]韓国石油協会、「点検間隔改定」、petroleum.or.kr。この合理化は、頻繁な点検スケジュールを維持して商業用オイル需要を維持している大型車両セグメントとは対照的です。点検制度がサービス補充消費を促進する有効性は、執行の厳格さと消費者のコンプライアンスに依存しています。韓国の精製業者はO2Oプラットフォームを通じて適応しており、当初22か所から500か所のAutoOasisサービスショップへの拡大を計画し、1兆5,000億ウォンのオンライン自動車消耗品市場を標的としています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化による内燃機関シェアの侵食 | -0.20% | 全国規模、ソウルおよび主要大都市圏におけるEV集中地域 | 長期(4年以上) |

| 高度な配合によるオイル交換間隔の延長 | -0.10% | 全国規模、すべての車両セグメントに影響 | 中期(2年~4年) |

| オートバイ販売の軟化 | -0.05% | 全国規模、配達サービスの拠点となる都市部市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電動化による内燃機関シェアの侵食

韓国の電動化推進は、2030年までにゼロエミッション車両450万台へのEV浸透率の上昇に伴い、従来型エンジンオイル需要を減少させています。2024年には、ガソリン車の新規登録における割合が47.8%に低下し、EVおよびハイブリッド車はそれぞれ14.6%および24.1%に達し、販売の38.7%を占めました。精製業者は適応を進めており、S-Oil Corp.はEV専用潤滑油を開発し、HD Hyundai Oilbankはバイオベース原料への投資を行っています。蔚山産業複合施設がオートバイ30,000台(HD Hyundaiの19,000台を含む)の電動化を計画していることは、持続可能性への取り組みを強調しており、ユニットあたりのエンジンオイルコストとして年間12万ウォンの節約をもたらします。

高度な配合によるオイル交換間隔の延長

高度な合成配合物はオイル交換間隔を延長し、プレミアム価格設定によるメリットにもかかわらず数量需要を圧縮します。2025年に韓国の精製業者が導入した最新のAPI SQ/ILSAC GF-7オイルは、優れた酸化耐性と熱安定性を提供し、OEMが保証カバレッジを維持しながらサービス間隔を延長できるようにしています。この技術的進化は、韓国メーカーが合成油プレミアムを通じてリットルあたりのより高いマージンを獲得する一方で、消費頻度の低下に直面するという数量・価値トレードオフを生み出しています。現代自動車などの韓国の自動車メーカーがスマートストリームエンジンに対して過酷な走行条件下での5,000~7,500kmの交換間隔を指定し、鉱物油・半合成油の使用に警告を発することで、実質的に長持ちするが高価な合成配合物を義務付けているため、このトレンドは加速しています。このダイナミクスは、強力な合成油能力を持つ精製業者に有利に働く一方、従来型の鉱物油数量に依存する業者に圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乗用車用オイルが主導し、オートバイ用オイルが加速

乗用車用モーターオイルは2025年において62.85%のシェアを維持しており、主として乗用車中心の輸送構成とハイブリッド車の急速な普及に起因しています。韓国自動車用エンジンオイル市場規模は、ハイブリッド車のオイル交換間隔の短縮により拡大すると予測されます。オートバイ用エンジンオイルは規模は小さいものの、電子商取引がラストマイル配送を促進することで最も速い0.63%のCAGRを記録しています。精製業者はこれに対応し、2025年にXTEERガソリンの16種類の新バリアントおよびEV・ハイブリッド専用オイル6種類を投入し、合成油移行の成果を確固たるものとしました。

大型車用モーターオイルは代替燃料とフリート電動化からの逆風に直面しています。LPG小型トラックはすでに2024年第1四半期のセグメント登録の77.3%を占め、ディーゼル大型車用モーターオイルの数量を抑制しています。韓国自動車用エンジンオイル市場の序列はおそらく維持されますが、大規模な二輪車電動化が実現するまで、高付加価値合成油へのシフトとオートバイ用エンジンオイルによる漸進的成長が進むでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

ベースストック別:合成油のリーダーシップが価値創造を支える

合成油は2025年の数量の54.80%を占め、韓国の比類なきグループIII輸出能力に牽引されています。鉱物油は価格に敏感なセグメントを維持していますが、原油価格変動と代替化の影響を受けています。半合成油はコストとパフォーマンスのバランスを取り、バイオベース配合物は精製業者がバイオディーゼルおよび共処理ユニットを稼働させる中で、CAGR 0.50%と最も活発な成長を示しています。

輸出は2025年2月に前年同期比15%増加して348,303トンに達し、韓国の国際競争力を証明しています。国内でのバイオベース油の採用は、持続可能性に関する規制が強化され、精製業者が循環型経済の原料を拡大するにつれて進展するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

地理分析

地域需要はソウル・京畿道回廊に集中しており、プレミアム車の密度とサービス頻度がピークに達しています。全国的な点検規則、2015年からのユーロVI排気ガス規制の遵守、および老朽化フリートがサービス補充量を安定させています。韓国の2025年第1四半期のベースオイル輸出は約120万トンに達し、13億米ドルの価値があり、韓国自動車用エンジンオイル市場の世界的な重要性を強調しています。

政府は2030年までにゼロエミッション車両を450万台にする目標を掲げています。これにより内燃機関数量は侵食されますが、精製業者はEV専用流体、液浸冷却製品、およびバイオブレンドへと方向転換しています。原油受け入れ、ベースオイル生産、プレミアムブレンドを結ぶ統合バリューチェーンが、消費面での逆風にもかかわらずマージンを支えています。

競争環境

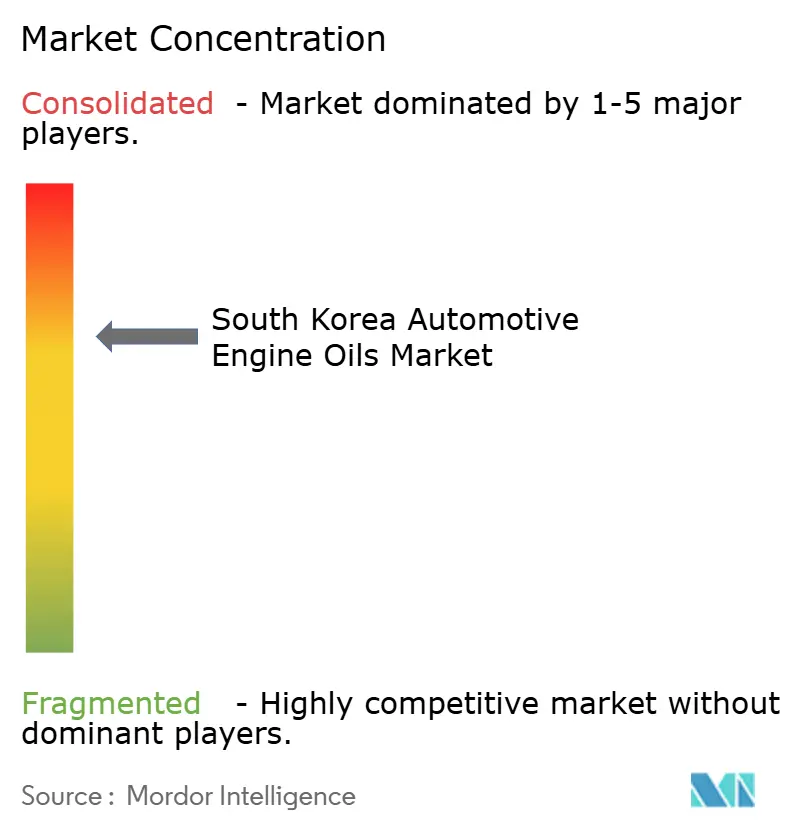

韓国自動車用エンジンオイル市場は集約されています。4つの統合型精製業者が主導しており、2024年の潤滑油営業利益は1兆9,000億ウォンで、マージンは12.5%から25.4%の範囲です。SK Innovationが6,867億ウォンでリードし、次いでS-Oil Corp.が5,712億ウォン、GS Caltexが4,740億ウォン、HD Hyundai Oilbankが1,681億ウォンとなっています。すべての企業が2025年にAPI SQ/ILSAC GF-7合成油ポートフォリオを投入しました。戦略的な業界再編が加速しています。HD Hyundai OilbankはHD Hyundai Cosmoの残りの50%を1億430万米ドルで取得し、特殊品生産の柔軟性を解放しました。精製業者はまた、液浸冷却流体、バイオ原料、およびEV熱管理製品への多角化を進めており、韓国自動車用エンジンオイル産業がエネルギー転換の課題を乗り越える中で競争上の優位性を拡大しています。

韓国自動車用エンジンオイル産業のリーダー企業

Exxon Mobil Corporation

GS Caltex

Hyundai Oilbank Co

SK Inc.

S-Oil Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:自動車部品メーカーのGabriel Indiaは、製品ポートフォリオの多様化のために韓国のSK Enmove Co., Ltd.との合弁会社を設立し、潤滑油および自動車用エンジンオイルを取り込みました。この戦略的パートナーシップは、SK Enmove Co., Ltd.の収益創出および新市場への拡大における重要な前進を意味します。

- 2025年6月:HD Hyundai OilbankとShell plcは高性能グループIIIベースオイル市場への参入計画を発表しました。両社の合弁会社であるHD Hyundai Shell Base Oil Co.は、2027年までに韓国でグループIIIベースオイルの本格的な商業生産を開始する予定です。これにより韓国自動車用エンジンオイル市場に恩恵がもたらされるでしょう。

韓国自動車用エンジンオイル市場レポートの範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| シングルグレード | |

| その他グレード | |

| 大型車用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| シングルグレード | |

| その他グレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| シングルグレード | |

| その他グレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース油 |

| 樹脂タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| シングルグレード | ||

| その他グレード | ||

| 大型車用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| シングルグレード | ||

| その他グレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| シングルグレード | ||

| その他グレード | ||

| ベースストック別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース油 | ||

レポートで回答される主要な質問

2026年における韓国自動車用エンジンオイル市場の現在の規模はどのくらいですか?

総量は3億2,579万リットルです。

最も大きなシェアを持つ製品タイプはどれですか?

乗用車用モーターオイルが2025年数量の62.85%を占めています。

合成油はなぜ普及が進んでいるのですか?

ハイブリッド車の普及とOEMによる低粘度配合物の要件が、合成油の浸透率を54%超へと押し上げています。

電動化は潤滑油需要にどのような影響を与えていますか?

EVの普及により内燃機関数量は減少していますが、精製業者はEV専用流体およびバイオベース製品でリスクを相殺しています。

最終更新日: