韓国内視鏡デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

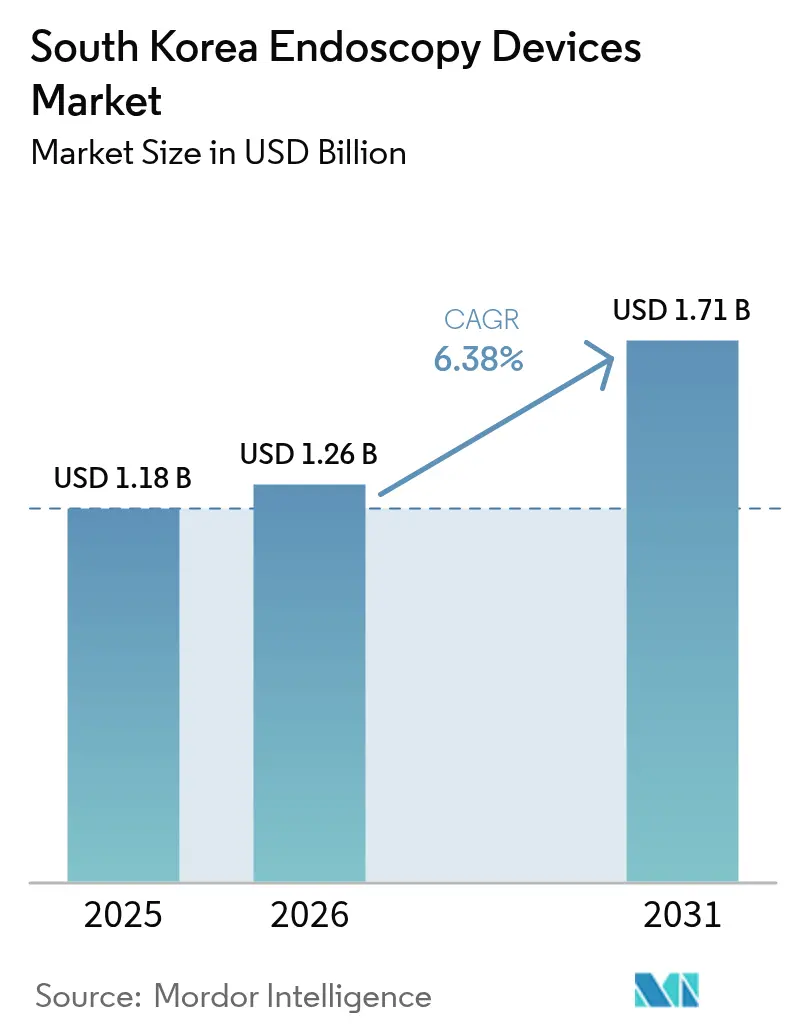

| 基準年の市場規模 (2025) | 1.18 十億米ドル |

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 1.71 十億米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

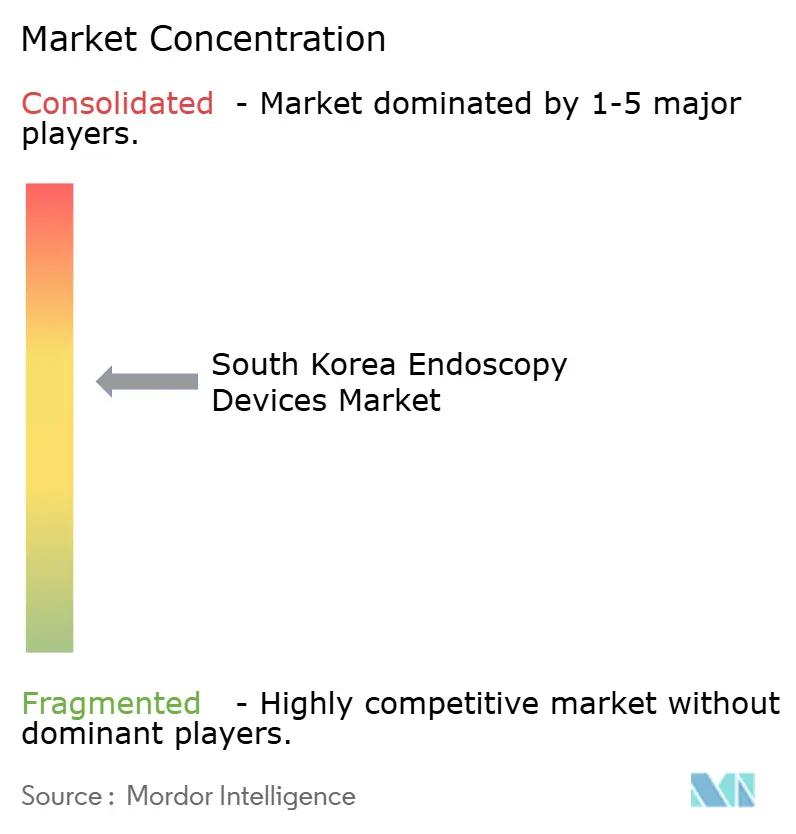

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国内視鏡デバイス市場分析

韓国の内視鏡デバイス市場規模は2025年に11億8,000万米ドルと評価され、2026年の12億6,000万米ドルから2031年には17億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.38%です。この勢いは、急速に高齢化する人口、消化器系悪性腫瘍の高い疾病負担、および病変検出感度・特異度95%以上を実現する人工知能対応プラットフォームの急速な普及によって牽引されています。国家がん検診プログラムにおける処置件数の増加、内視鏡的粘膜下層剥離術などの複雑な治療に対する償還範囲の拡大、および外来手術センター(ASC)の成長が需要を強化しています。デジタル医療製品法(2025年1月)や医療機器産業育成・支援第1次マスタープランを含む政府の並行政策が国内生産と輸出能力を触媒する一方、AI主導の意思決定支援システムが処置時間を短縮し診断精度を高めています。高額な初期設備コスト、複雑な再処理規則、および大都市圏外での熟練内視鏡医の不足が、小規模病院やクリニックでの普及を抑制する相殺要因となっています。

主要レポートのポイント

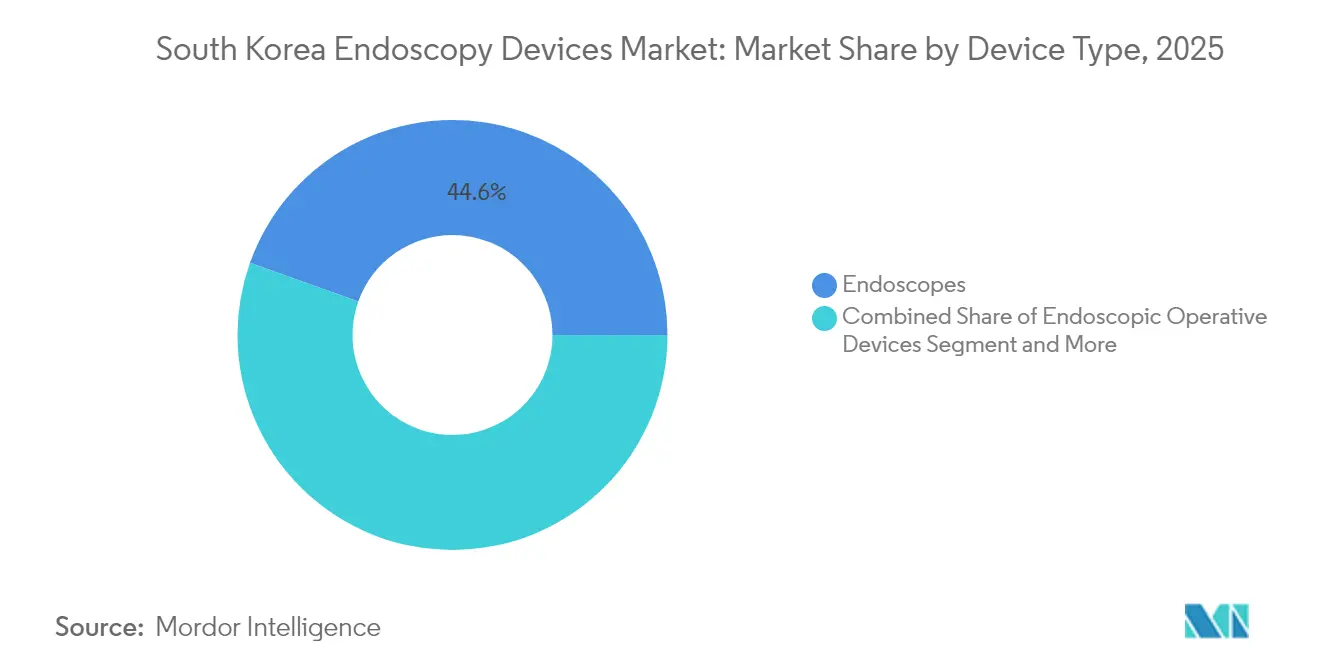

- デバイスタイプ別では、内視鏡が2025年の韓国内視鏡デバイス市場シェアの44.55%を占めました。カプセル内視鏡は2031年までに13.45%のCAGRで拡大する見込みであり、全デバイスタイプの中で最も高い成長率です。

- 用途別では、消化器科が2025年の韓国内視鏡デバイス市場規模の54.60%を占め、総処置件数でも引き続きトップです。婦人科は2026年~2031年にかけて最も高い用途別CAGRである10.6%を記録すると予測されています。

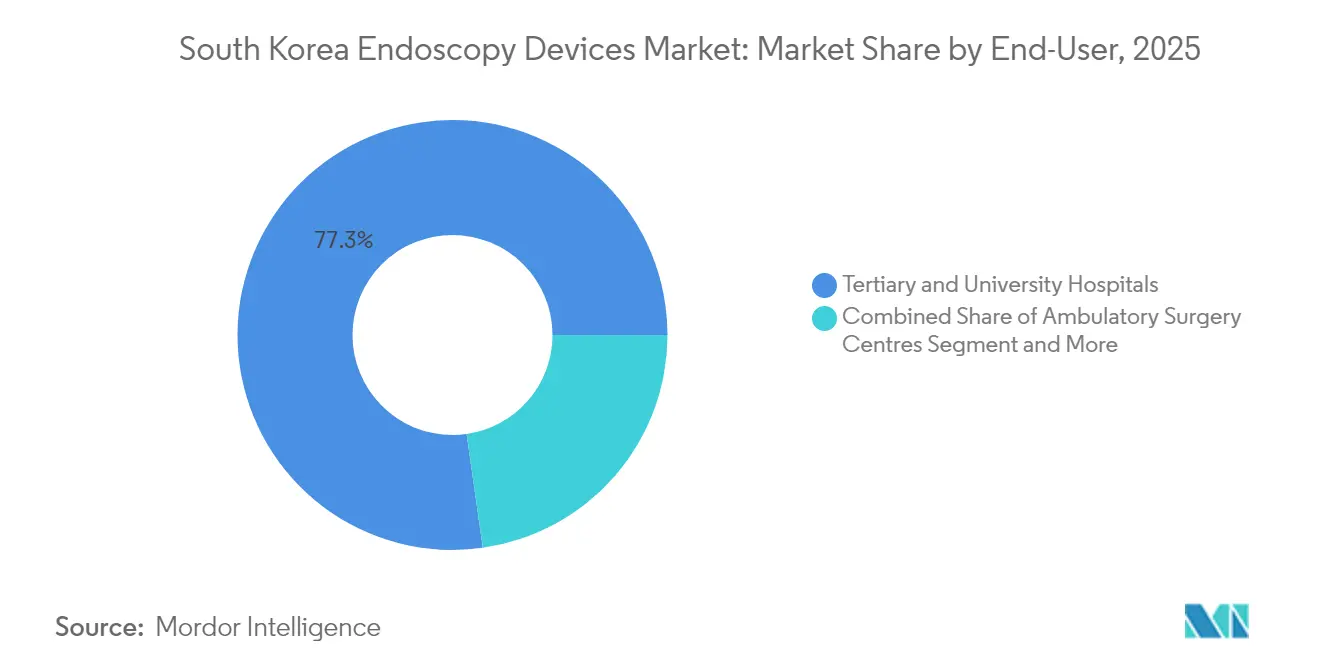

- エンドユーザー別では、三次・大学病院が2025年に77.25%の収益シェアを保持しており、ASCは同期間に11.4%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国内視鏡デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 消化器系・腫瘍性疾患の 疾病負担の増大 | +1.8% | 全国、都市部で より高い | 中期(2~4 年) |

| 高度な処置に対する 国民健康保険適用範囲の拡大 | +1.2% | 全国 | 中期(2~4 年) |

| 国内製造強化に向けた 政府の取り組み | +0.9% | 全国、産業 ハブ | 長期(4年 以上) |

| 外来・日帰り手術モデルの 普及拡大 | +0.7% | ソウル、釜山、大邱 | 短期(2年 以内) |

| AIおよびロボティクスの ワークフローへの統合 | +2.1% | 全国、三次 病院 | 中期(2~4 年) |

| 情報源: Mordor Intelligence | |||

消化器系・腫瘍性疾患の疾病負担の増大

韓国は2024年に292,221件の新規がん症例を記録し、10万人あたり27.0の胃がん罹患率は世界第3位にランクされました。死亡率は年間4.53%低下している一方、中央年齢が45歳を超えるにつれて絶対的な患者数は増加しています。国家がん検診プログラムにおける2年ごとの上部消化管内視鏡検査が早期発見を促進し、検診コホートにおける5年生存率を70%超に引き上げています。これらの疫学的パターンが持続的な処置件数の成長を支え、韓国内視鏡デバイス市場を直接的に支持しています。

高度な処置に対する国民健康保険適用範囲の拡大

国民皆保険は現在、早期胃がんに対する内視鏡的粘膜下層剥離術(ESD)などの高度複雑技術を償還しています。国家登録データは2018年以降のESD件数の前年比増加を示しており、特に60歳以上の患者で顕著です。負担可能性の向上がデバイス需要を促進していますが、償還のギャップは依然として残っており、マイクロコスティング研究によると国民健康保険は大規模病院における膀胱鏡検査費用の71.7%しかカバーしておらず、政策の微調整が求められています[1]Uiemo Je & Byeong-Ju Kwon、「韓国における軟性膀胱鏡処置の多施設マイクロコスティング分析」、icurology.org。

国内製造強化に向けた政府の取り組み

第1次マスタープラン(2023年~2027年)は医療機器の世界輸出上位5カ国入りを目標とし、内視鏡が優先分野として特定されています。デジタル医療製品法などの補完的な法律は、2025年以降有効なAI強化システムの合理化された規制経路を設定しています。これらの枠組みは外国直接投資を呼び込む一方で国内研究開発を加速させ、競争環境を再形成し韓国内視鏡デバイス市場を刺激しています[2]韓国産業経済研究院、「韓国のヘルスケア産業が大きな飛躍を遂げる」、investkorea.org。

外来・日帰り手術モデルの普及拡大

ソウル、釜山、大邱はASCの普及率が最も高く、処置コストは病院外来部門より60%低く、患者回転率も速いと報告されています。上部消化管内視鏡検査がASCの症例数を牽引しており、高スループット環境に適したコンパクトで再使用可能なタワーおよびシングルユース付属品キットへの需要を喚起しています[3]Fred E. Shapiro ら、「ASCと病院外来部門のコスト比較」、ekja.org。支払者がサイト中立的な支払いをますます優先するにつれ、ASCへのシフトは2027年まで継続する見込みです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期費用と ライフサイクル維持コスト | −1.2% | 全国、小規模病院で より顕著 | 短期(2年 以内) |

| デバイス関連感染リスクと 複雑な再処理 | −0.8% | 全国 | 中期(2~4 年) |

| 非侵襲的画像診断モダリティ との競合 | −0.6% | 都市部の画像診断ハブ | 長期(4年 以上) |

| 大都市圏外における 熟練内視鏡医の不足 | −0.9% | 地方省 | 中期(2~4 年) |

| 情報源: Mordor Intelligence | |||

高い初期費用とライフサイクル維持コスト

2024年の多施設マイクロコスティング研究では、ソウルの主要病院1施設における膀胱鏡検査の平均コストが100.8米ドル、公立施設では119.2米ドルとされており、償還率はそれぞれ71.7%および60.6%にとどまり、多額の未補填ギャップが残っています。維持・再処理費用がライフサイクル費用のほぼ半分を占めており、小規模クリニックがプレミアムシステムを購入する意欲を削ぎ、リソースが限られた環境での韓国内視鏡デバイス市場を制約しています。

デバイス関連感染リスクと複雑な再処理要件

内視鏡関連感染は頻度は低いものの、チャネル設計がバイオフィルムを保持するため依然として発生しています。2024年の全国調査では再処理ガイドラインへの遵守率が98.9%と記録された一方、汚染スコープを密封容器で搬送する際のコンプライアンスは56%にとどまりました。感染管理への関心の高まりがシングルユースソリューションに関する議論を促進していますが、1処置あたり1.34kgの廃棄物が発生し、環境面およびコスト面での懸念が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:内視鏡が優位を維持しカプセルが加速

内視鏡セグメントは2025年の韓国内視鏡デバイス市場シェアの44.55%を占め、大量の胃がん検診とAIアルゴリズムの従来型ビデオスコープへの急速な導入によって支えられています。4K/8Kにアップグレードされた可視化システムが三次センターでの診断信頼性を高める一方、手術デバイスはESDなどの治療的処置の増加に伴い着実に成長しています。

カプセルシステムは2031年までに13.45%のCAGRが見込まれており、非侵襲的技術に対する患者の好みとリアルタイムで画像をストリーミングする堅牢な接続性を反映しています。初期パイロットデータでは小腸画像診断における技術的完了率が90%超を示しており、より広範な償還に関する支払者との議論を促しています。ロボット支援プラットフォームは黎明期にあるものの、大腸ESD試験で86.1%の技術的成功率を達成しており、複雑な切除への応用が期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:消化器科が臨床的フットプリントの拡大の中で優位を維持

消化器科は2025年の韓国内視鏡デバイス市場規模の54.60%を占め、参加率50%の2年ごとの国家がん検診プログラムに不可欠な存在であり続けています。大腸内視鏡検査の処置件数はパンデミック前の水準に回復している一方、低所得コホートにおける胃内視鏡検査は依然として遅れており、公共施設での機器需要を依然として刺激するアクセス上の課題を浮き彫りにしています。

婦人科は2031年までの10.6%のCAGRで最も急成長しており、回復時間を最小化する外来子宮鏡検査および腹腔鏡下インターベンションによって牽引されています。シングルユース気管支鏡、神経内視鏡、関節鏡が交差感染リスクを低減し日帰り退院を促進することで、肺科、神経科・耳鼻咽喉科、整形外科も拡大しています。

エンドユーザー別:三次病院がリードしASCが急成長

三次・大学病院は2025年に収益の77.25%を保持しており、規模と専門家チームを活用してAI対応タワーおよびロボットモジュールへの投資を支えています。その優位性が大都市圏に専門知識を集中させ、地方の患者が高度な医療を受けるために移動を余儀なくされており、これが遠隔内視鏡プラットフォームの戦略的重要性を浮き彫りにしています。

しかしASCは2031年までに11.4%のCAGRを記録すると予測されており、費用効率の高い施設を好む支払者の傾向と迅速なサービスを求める患者の需要によって活性化されています。消化器科がこれらの施設のアンカー専門科であり、高い回転率がコンパクトで滅菌しやすいプラットフォームを優先させ、韓国内視鏡デバイス市場をさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

特にソウル、釜山、大邱の大都市圏が処置の大部分を実施し、AI搭載システムの大半を擁しており、技術普及を持続させています。内視鏡医の35%しか大都市以外で診療していないため地方省は遅れており、医療格差を拡大し待機リストを長期化させています。韓国政府の出来高払い制度が都市部での処置件数を増加させ、地域間の不均衡を強化しています。

パンデミック期のデータでは低所得層における大腸内視鏡検査の減少がより顕著であり、医療扶助対象者における胃内視鏡検査の回復は依然として不完全であり、利用の社会経済的決定要因を浮き彫りにしています(researchgate.net)。高度な技術に対する保険適用の拡大がギャップを縮小すると期待されているものの、資本予算の制約が三次ハブ以外での最先端システムの普及を依然として制限しています。

ASCへの継続的な投資、特に衛星都市における投資が、能力をより均等に分散させるはずです。移動式内視鏡バンおよびリモートメンタリングプラットフォームと組み合わせることで、これらの取り組みが処置件数を再分配し、韓国内視鏡デバイス市場の地理的分布を徐々に平準化する可能性があります。

競争環境

Olympus、Fujifilm、HOYA(PENTAX Medical)は広範なサービスネットワークと継続的な製品アップグレードを通じて市場を牽引しています。Olympusは2026年3月のリリースに向けてAIベースの検出と自動レポーティングを統合した「インテリジェント内視鏡エコシステム」のパイロット展開を進めています。FujifilmのELUXEO 4Kはマルチライトイメージングを提供し、ソウルの三次センターで急速に普及しています。

国内のイノベーターも存在感を高めています。ENDOROBOTICSはROBOPERAプラットフォームを開発し、ESDの効率を高め早期胃病変の適応を拡大しています。Next BiomedicalのNexPowderは韓国初の標準的止血剤として登録を目指しており、処置後の出血ギャップに対応しています。LunitのINSIGHTプラットフォームは既存タワーと互換性のあるAIポリープ検出オーバーレイを追加し、小規模病院にとってコスト効率の高いアップグレード経路を提供しています。

戦略的コラボレーションがイノベーションを加速させています。Medtronicの2025年のDragonfly Endoscopyとの販売代理店契約が東アジアにおける高度な膵胆管ツールへのアクセスを拡大しています。国際的なOEMはアフターサービスサポートのために地元企業と提携することが多く、韓国の厳格ながら透明性の高い規制環境をうまく活用しています。

韓国内視鏡デバイス産業リーダー

Karl Storz SE & Co. KG

Olympus Corporation

Fujifilm Holdings Corp.

HOYA Corporation (PENTAX Medical)

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:高麗大学安岩病院がRoen Surgicalのアシスト型腎臓結石ロボット「Zamenix」を採用し、試験において93.5%の結石除去率を達成しました。

- 2025年1月:韓国胃がん診療ガイドライン2024が発行され、内視鏡スクリーニングの推奨事項が改訂されました。

韓国内視鏡デバイス市場レポートの調査範囲

本レポートの調査範囲として、内視鏡デバイスは低侵襲性であり、内部臓器や組織を詳細に観察するために人体の自然開口部に挿入することができます。これらの内視鏡手術は画像診断処置および軽微な外科手術のために実施されています。韓国内視鏡デバイス市場はデバイスタイプおよび用途によってセグメント化されています。デバイスタイプ別では、市場は内視鏡、内視鏡手術デバイス、可視化機器にセグメント化されています。用途別では、市場は消化器科、整形外科、循環器科、婦人科、神経科、その他にセグメント化されています。その他の用途には腹腔鏡検査、気管支鏡検査、泌尿器科などが含まれます。本レポートは上記セグメントの市場規模および予測を金額ベース(百万米ドル)で提供しています。

| 内視鏡 | 硬性内視鏡 |

| 軟性内視鏡 | |

| カプセル内視鏡 | |

| ロボット支援内視鏡 | |

| 内視鏡手術デバイス | 灌流・吸引システム |

| アクセスデバイスおよびポート | |

| 創傷保護器 | |

| 気腹デバイス | |

| 手動手術器具 | |

| 可視化システム | 内視鏡カメラ |

| SD可視化 | |

| HD可視化 | |

| 4K/8K可視化 | |

| コンポーネント | 光源 |

| 画像プロセッサー | |

| 気腹装置およびポンプ |

| 消化器科 |

| 整形外科 |

| 循環器科 |

| 婦人科 |

| 神経科・耳鼻咽喉科 |

| 肺科・胸腔鏡検査 |

| 三次・大学病院 |

| 一般・地域病院 |

| 外来手術センター(ASC) |

| 専門クリニックおよびオフィス |

| デバイスタイプ別 | 内視鏡 | 硬性内視鏡 |

| 軟性内視鏡 | ||

| カプセル内視鏡 | ||

| ロボット支援内視鏡 | ||

| 内視鏡手術デバイス | 灌流・吸引システム | |

| アクセスデバイスおよびポート | ||

| 創傷保護器 | ||

| 気腹デバイス | ||

| 手動手術器具 | ||

| 可視化システム | 内視鏡カメラ | |

| SD可視化 | ||

| HD可視化 | ||

| 4K/8K可視化 | ||

| コンポーネント | 光源 | |

| 画像プロセッサー | ||

| 気腹装置およびポンプ | ||

| 用途別 | 消化器科 | |

| 整形外科 | ||

| 循環器科 | ||

| 婦人科 | ||

| 神経科・耳鼻咽喉科 | ||

| 肺科・胸腔鏡検査 | ||

| エンドユーザー別 | 三次・大学病院 | |

| 一般・地域病院 | ||

| 外来手術センター(ASC) | ||

| 専門クリニックおよびオフィス | ||

レポートで回答される主要な質問

韓国内視鏡デバイス市場の現在の規模はどのくらいですか?

韓国内視鏡デバイス市場規模は2026年に12億6,000万米ドルです。

市場はどのくらいの速さで成長すると予測されていますか?

当セクターは6.38%のCAGRを記録し、2031年までに17億1,000万米ドルに達すると予測されています。

最も急速に成長しているデバイスセグメントはどれですか?

カプセル内視鏡は2026年~2031年の予測CAGRが13.45%と最も高い勢いを示しています。

最大の収益シェアを占める用途分野はどれですか?

消化器科は全国的な胃がん検診のおかげで2025年の収益の54.60%を占めてトップです。

外来手術センターが市場成長にとって重要な理由は何ですか?

ASCは病院外来部門と比較して処置コストを60%削減し、2031年までのデバイス需要において11.4%のCAGRが見込まれています。

最終更新日: