南米アイスクリーム市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.17 十億米ドル |

| 市場規模 (2026) | 10.65 十億米ドル |

| 市場規模 (2031) | 13.39 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米アイスクリーム市場分析

南米アイスクリーム市場規模は、2025年の101.7億米ドルから2026年には106.5億米ドルに成長し、2026年から2031年にかけてCAGR 4.68%で2031年までに133.9億米ドルに達すると予測されています。市場は、都市部に消費者を集中させる都市化の進展によって牽引されており、インパルス間食や利便性の高いフォーマットへの需要を促進しています。前面表示の糖分警告に関する規制要件が製品イノベーションに影響を与え、メーカーは低糖・機能性・健康志向のバリアントを優先するよう促されています。UnileverやNestléなどの大手多国籍企業は強力な市場プレゼンスを維持する一方、地域プレーヤーはローカルフレーバーのイノベーションと強固な流通ネットワークを活用して競争力を維持しています。ポートフォリオの合理化やスピンオフを含む戦略的取り組みは、より迅速でローカライズされたイノベーションへのシフトを示しています。プレミアム化のトレンドは、職人製フォーマット、トロピカルフルーツフレーバー、非乳製品代替品への需要増加に顕著に表れています。さらに、消費パターンの変化は、体験型オントレードチャネルとeコマースプラットフォームの急速な拡大によって形成されています。コールドチェーンインフラへの投資が流通効率を高めている一方、市場は原材料価格の変動や気候関連のサプライチェーン混乱などの課題に直面しています。これらの圧力が、地域全体での統合、買収、技術主導の製品開発への注力を促進しています。

主要レポートのポイント

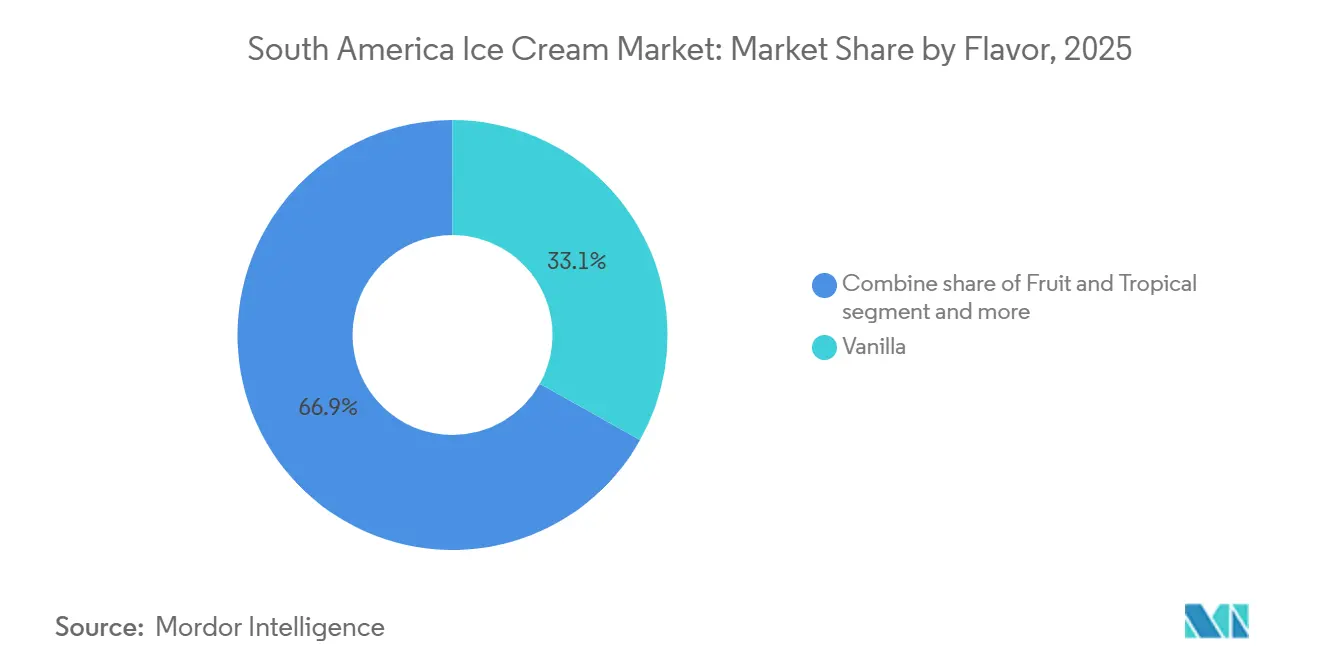

- フレーバー別では、バニラが2025年の南米アイスクリーム市場シェアの33.12%をリードし、フルーツおよびトロピカルバリアントは2031年までにCAGR 5.72%で拡大すると予測されています。

- 製品タイプ別では、テイクホームフォーマットが2025年の南米アイスクリーム市場規模の45.78%を占め、職人製品はCAGR 5.71%で成長する見込みです。

- カテゴリー別では、乳製品が2025年に79.86%のシェアで支配的であり、非乳製品代替品は2031年までにCAGR 5.83%で増加すると予測されています。

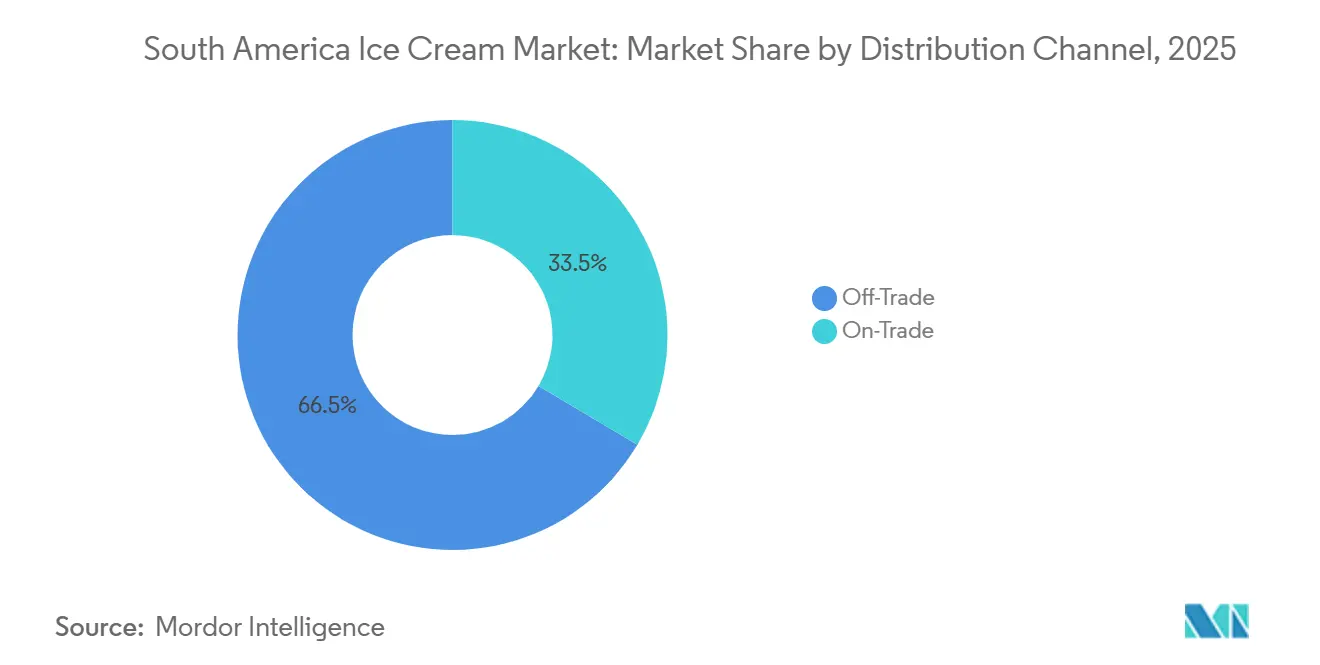

- 流通チャネル別では、オフトレードチャネルが2025年に66.48%の販売シェアを保持し、CAGR 5.92%で拡大しており、オントレードの成長を上回っています。

- 地域別では、ブラジルが2025年に地域収益の52.02%を占め、チリは2031年までにCAGR 6.01%で最も急成長している市場です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米アイスクリーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化の進展がライフスタイルを利便性スナッキングへとシフトさせる | +0.9% | ブラジル、アルゼンチン、チリ、コロンビア - 都市中心部:サンパウロ、ブエノスアイレス、サンティアゴ、ボゴタ | 中期(2~4年) |

| トロピカルフルーツなどのプレミアム職人製フレーバーへの需要 | +0.7% | ブラジル(北部および南東部地域)、チリ(サンティアゴ、バルパライソ)、アルゼンチン(ブエノスアイレス) | 長期(4年以上) |

| eコマースおよびフードデリバリープラットフォームの成長 | +0.8% | ブラジル、アルゼンチン、チリ、コロンビア - iFood、Rappi、Pedidos Yaが浸透する大都市圏 | 短期(2年以内) |

| 健康トレンドが低糖・機能性アイスクリームを後押し | +0.6% | チリ、ブラジル、アルゼンチン - 前面表示ラベリング義務のある市場 | 中期(2~4年) |

| 植物性乳製品不使用代替品の人気 | +0.5% | ブラジル、チリ、アルゼンチン - 都市部のミレニアル世代およびZ世代消費者 | 長期(4年以上) |

| 乳糖不耐症への認識が非乳製品オプションを促進 | +0.4% | ブラジル、アルゼンチン、コロンビア - 植物性需要と重複 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市化の進展がライフスタイルを利便性スナッキングへとシフトさせる

南米全域での都市化が消費者行動を利便性重視のスナッキングへとシフトさせており、現代的な小売フォーマットがデリバリープラットフォームと統合する高需要消費コリドーを生み出しています。世界銀行によると、2024年の都市人口はブラジルで88%、アルゼンチンで92%に達しました[3]出典:世界銀行「都市人口データ」、worldbank.org。このトレンドはアイスクリーム市場に大きな恩恵をもたらしており、都市中心部では特に気温が上昇する夏のピーク時に需要を高めるインパルス購買が増加しています。ディスカウンターやeコマースプラットフォームはコスト意識の高い消費者のアクセシビリティを向上させており、iFoodやRappiなどの迅速デリバリーサービスはほぼ即時配達を提供することで利便性の価値提案を強化しています。これらの要因が総合的に、都市移住、マルチチャネル小売戦略、デジタルフードエコシステムの成長によって牽引される大都市市場における主要な嗜好品としてアイスクリームを位置づけています。

トロピカルフルーツなどのプレミアム職人製フレーバーへの需要

南米のプレミアム職人製アイスクリーム市場は、独自のフレーバーと優れた味覚体験を求める富裕層の都市消費者に牽引され、著しい成長を遂げています。このトレンドは、アサイー、クプアス、カムカムなどのトロピカルおよび地域産フルーツへの需要増加に反映されており、地域の生物多様性へのコミットメントと合成または従来のフレーバープロファイルからの脱却を示しています。スタートアップや既存ブランドを含む企業は、小ロット・サステナビリティ重視の製品を導入することでこの機会を活用しています。これらの製品はしばしばアップサイクル食材やシングルオリジン原料を特徴とし、プレミアムポジショニングを強化しています。主要都市全体での職人製パーラーやブランドアイスクリームショップの増加は、高マージンで体験志向のフードサービスフォーマットへの強い信頼を示しています。

eコマースおよびフードデリバリープラットフォームの成長

南米アイスクリーム市場は、サプライヤーと消費者の間のギャップを効果的に埋めるeコマースおよびフードデリバリープラットフォームの急速な拡大によって、大きな変革を遂げています。ブラジルのiFoodや複数の国で展開するRappiなどの主要プレーヤーは、30分配達保証を提供するクイックコマースモデルを活用しています。これらの取り組みは、製品の腐敗を最小限に抑え市場リーチを拡大するコールドチェーン物流の進歩によって支えられています。特に直接消費者向けサブスクリプションモデルに注力するデジタルファースト戦略を採用する企業は、顕著な成長を達成しています。一方、従来の卸売業者やコンビニエンスストアは、特にリアルタイム在庫管理システムの欠如により、増大する課題に直面しています。このシフトは小売とフードサービスの境界を再定義し、デジタルチャネルを地域のアイスクリーム市場におけるアクセシビリティ、利便性、長期的成長の重要な推進力として位置づけています。さらに、データ分析とAI主導のインサイトの統合が、ブランドのサプライチェーン最適化と顧客エンゲージメント強化を支援しています。消費者の嗜好が進化するにつれ、デジタルトランスフォーメーションと革新的なデリバリーモデルに投資する企業が市場で競争優位を獲得すると予想されています。

健康トレンドが低糖・機能性アイスクリームを後押し

南米では、健康トレンドがアイスクリーム市場を再形成しています。前面表示ラベリングに関する規制義務がメーカーに製品の再処方を促し、低糖含有量の選択と機能性成分の組み込みが進んでいます。2024年、ブラジルの国家衛生監督庁(ANVISA)は前面表示ラベリング規制を更新し、高糖含有量に対する警告シンボルの表示を義務付けました[1]出典:国家衛生監督庁、「ラベリング基準」、ANVISA、gov.br。同様に、チリ、ブラジル、アルゼンチンなどの国々も厳格なラベリング規則を制定しています。これらの規制は高糖製品を抑制し、低脂肪、乳糖不使用、植物性タンパク質アイスクリームバリアントの導入につながっています。消費者はアイスクリームにタンパク質、食物繊維、プロバイオティクスなどの機能性添加物への嗜好を高めています。さらに、ステビアやキシリトールなどの天然甘味料が植物性処方においてますます人気を集めています。市場のこの進化は、規制圧力と消費者嗜好の変化という二重の影響を浮き彫りにしており、低糖・機能性アイスクリームが地域のイノベーションと成長の重要な推進力として台頭しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高糖・高カロリーに関する健康上の懸念 | -0.8% | チリ、ブラジル、アルゼンチン - 前面表示ラベリングと砂糖税のある市場 | 中期(2~4年) |

| コールドチェーン物流におけるサプライチェーンの混乱 | -0.6% | ブラジル、ペルー、パラグアイ - インフラ格差のある農村部および都市周辺部 | 短期(2年以内) |

| 乳製品および砂糖の原材料価格の変動 | -0.7% | ブラジル、アルゼンチン、コロンビア - 乳製品および砂糖生産地域 | 短期(2年以内) |

| 多国籍企業と地域企業の激しい競争 | -0.5% | ブラジル、アルゼンチン、チリ - 小売密度の高い都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高糖・高カロリーに関する健康上の懸念

南米では、高糖・高カロリー含有量に関する健康上の懸念がアイスクリームの消費を抑制しており、特に今やそれを日常的なスナックではなく贅沢な嗜好品と見なす都市消費者の間で顕著です。チリ保健省は2024年の食事ガイドラインで、冷凍デザートの消費を週1回に制限するよう勧告しています。これは特に学校近くでのインパルス購買に課題をもたらしています[2]出典:チリ保健省、「2024年食事ガイドライン」、MINSAL、minsal.cl。多くの国が前面表示ラベリングを拡大し、砂糖関連の財政措置を実施しており、これらのインパルス購買をさらに抑制し、メーカーへの規制監視を強化しています。企業は対応として低糖・再処方バリアントを展開していますが、これらの変更はしばしば原材料コストの上昇や味の妥協を伴います。これは利益率を圧縮するだけでなく、競争障壁を高めます。大手多国籍企業はグローバルな研究開発規模のおかげでこれらの再処方コストをより吸収できます。一方、地域プレーヤーはプレミアム価格設定と潜在的な利益侵食の間で選択を迫られる岐路に立たされています。さらに、健康・ウェルネストレンドへの関心の高まりが消費者嗜好を再形成し、メーカーは規制の複雑さを乗り越えながらイノベーションを迫られています。これらの進化するダイナミクスへの適応に失敗した企業は、競争が激化する市場でシェアを失うリスクがあります。感覚プロファイルが確立された期待から大きく逸脱した場合の拒絶。

コールドチェーン物流におけるサプライチェーンの混乱

南米アイスクリーム市場は、コールドチェーン物流の制約による重大な課題に直面しています。インフラの不備が運営コストを増大させ、農村部での市場浸透を制限しています。都市部ではコールドチェーン能力を強化する大規模投資が行われている一方、都市周辺部および農村部は依然として老朽化したディーゼル動力の冷蔵トラックに大きく依存しています。この依存が燃料価格の変動や気候関連の混乱に対する脆弱性を高めています。ラストマイル配送中の温度変動が製品の腐敗と廃棄を頻繁に引き起こし、サプライチェーンをさらに圧迫しています。さらに、極端な気象現象による停電が製品の品質と完全性を損なっています。これらの問題は、特に強固なバックアップシステムや多様化した流通ネットワークを持たない小規模市場プレーヤーに不均衡な影響を与え、主要都市中心部を超えた拡大能力を制限しています。これらの物流上の非効率性に対処することは、持続可能な成長を促進し、未開拓地域における市場の潜在力を最大限に引き出すために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバー別:トロピカルバリアントが味覚の序列を再形成

2025年、バニラなどの伝統的なフレーバーは市場シェアの33.12%を占め、幅広い消費者訴求力とコスト効率の高い処方により、南米アイスクリーム市場の礎石であり続けました。地域のカカオ遺産に支えられたチョコレートは引き続き強い需要を経験しました。しかし、カカオ価格の変動がメーカーに処方の最適化と代替原料の探索を余儀なくさせ、収益性の維持を図っています。一方、フルーツおよびトロピカルフレーバーは最も急成長するセグメントを代表しており、2031年までにCAGR 5.72%が予測されています。この成長は、アサイー、クプアス、グアバ、パッションフルーツなどの原料に対する地域の強い嗜好によって牽引されています。これらのフレーバーは特にブラジルで強く共鳴しており、生物多様性に着想を得た処方と地元産原料が消費者の受容と認知度を高めています。

伝統的な製品を超えて、ドゥルセ・デ・レチェ、クッキーアンドクリーム、塩キャラメルなどのフレーバーがプレミアムおよび限定版製品イノベーションのプラットフォームとして機能しています。より厳格なラベリング規制への準拠とビーガンオプションへの需要増加に対応するため、メーカーは低糖・植物性トロピカルバリアントを導入しています。フレーバー開発はサステナビリティイニシアチブとますます連携しており、アップサイクルフルーツ原料、シングルオリジンカカオ、トレーサブルバニラを組み込んでプレミアムポジショニングを強化しています。その結果、フレーバーイノベーションは基本的な味の差別化を超えて、健康、真正性、環境サステナビリティを中心とした包括的な価値提案を提供するよう進化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:職人製フォーマットが勢いを増す

2025年、テイクホームアイスクリームが南米市場をリードし、45.78%のシェアを獲得しました。これは主にスーパーマーケットやハイパーマーケットを通じて流通するファミリーサイズのタブやマルチパックの人気によって牽引されています。シングルサーブバーやコーンなどのインパルス製品は広範な流通ネットワークの恩恵を受けていますが、積極的なプロモーション活動と原材料コストの変動により収益性が制約されています。一方、職人製アイスクリームセグメントは堅調な成長を経験しており、2031年までにCAGR 5.71%が予測されています。この拡大は、主要都市中心部でのパーラーの増加と、高マージンの機会および体験志向のプレミアム製品への需要増加を活用するフードサービスチェーンのカテゴリー参入によって支えられています。

プレミアム化がすべての製品カテゴリーにわたるイノベーションを牽引しています。シングルオリジンカカオ、エキゾチックフルーツソルベ、アルコール入りバリアントを含む高付加価値製品は価格プレミアムを獲得し、富裕層のミレニアル消費者に訴求しています。これに対応して、テイクホームアイスクリーム製品は都市部の単身者やカップル向けに設計された小型プレミアムタブを導入しており、コールドチェーンインフラへの投資が農村部でのアクセシビリティを向上させています。気象変動が全体的な販売に影響を与え続けているものの、プレミアムブランドと職人製コラボレーションは著しい成長を達成しており、アイスクリーム市場における品質、イノベーション、差別化された消費者体験への地域的なシフトを反映しています。

カテゴリー別:非乳製品代替品が加速

2025年、乳製品アイスクリームは南米市場での優位性を維持し、79.86%という圧倒的なシェアを誇っています。この支配は、消費者の親しみやすさ、効率的な生産方法、確立されたサプライチェーンによって強化されています。乳製品アイスクリームの伝統的な味と食感は、特に価格に敏感な主流消費者に共鳴しています。一方、2031年までにCAGR 5.83%で成長すると予測される非乳製品代替品は急速に支持を集めています。この急増は主に、乳糖不耐症への認識の高まり、植物性食事の台頭、倫理的消費への関心の増大に起因しています。地域が乳糖不使用やビーガンオプションに対してより受容的になるにつれ、イノベーションの著しい急増が見られます。ココナッツ、アーモンド、オーツ麦、カシューナッツ、さらにはブラジルナッツを基にした処方が登場しており、プレミアムブランドは技術を活用して乳製品の食感を模倣し、感覚的な訴求力を高めています。

非乳製品製品が高い処方コストと乳製品の食感を再現する課題に取り組む一方、規制の変化と前面表示ラベリング義務が競争環境を平準化しています。これらの変化が乳製品メーカーに高糖製品の再考と再処方を促しています。非乳製品ブランドは、よりクリーンでモダンな代替品としてのニッチを開拓しています。これに対応して、伝統的な乳製品プレーヤーはリスクを軽減するために植物性、乳糖不使用、低脂肪製品へと多様化しています。代替甘味料と機能性成分の組み込みの増加は、乳製品と非乳製品の両エンティティが健康、サステナビリティ、透明性への変化する需要に合わせていく中で、カテゴリーにおける重要な進化を示しています。

流通チャネル別:オフトレードの優位性が強固に

南米では、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームを含むオフトレードチャネルがアイスクリーム流通を支配し、2025年の販売の66.48%を占めました。これらのチャネルは、広範な小売ネットワークを通じてファミリーサイズのタブやマルチパックからインパルス購買まで幅広い製品を提供しました。コンビニエンスストアやキオスクが主にシングルサーブ購買を牽引する一方、iFoodやRappiなどのオンラインプラットフォームは迅速配達とサブスクリプションモデルでアクセスを革新しました。プロモーションによるマージン圧力や原材料コストの変動などの課題があっても、オフトレードチャネルは優位性を維持し、デジタルファースト戦略が最も急成長するセグメントとして台頭しています。

しかし、オントレード会場は体験的需要に応えることで支持を集めており、2031年までにCAGR 5.92%で成長すると予測されています。サンパウロ、ブエノスアイレス、サンティアゴなどの都市中心部では、消費者がプレミアムでカスタマイズ可能な視覚的に魅力的な体験をますます求める中、職人製パーラーとフードサービスチェーンが繁栄しています。Chiquinho Sorvetes、Diletto、Grupo Nutresaなどのブランドはパーラーとブランドショップを拡大しており、アイスクリームが収益性の高いフードサービス隣接分野としての重要性を示しています。専門店やグルメ小売業者は機能性・植物性製品で健康意識の高い消費者のニーズに応えており、これらの製品のプレミアム価格は透明性とサステナビリティのナラティブによって支えられています。総合的に、オントレードとデジタルチャネルの両方がアイスクリーム消費の景観を再形成し、嗜好と利便性および豊かな体験を融合させています。

地域分析

2025年、ブラジルは南米アイスクリーム市場の52.02%という支配的なシェアを獲得する見込みです。この優位性は、ブラジルの広大な人口、高まる都市化、成熟した小売フレームワーク、洗練されたフードデリバリーシステムによって強化されています。コールドチェーン物流への投資と進化するラベリング規制が相まって、特にプレミアムおよび低糖アイスクリームセグメントでのイノベーションを促進しています。アルゼンチンは豊かなアイスクリーム消費の伝統と強固な国内乳製品基盤を誇る一方、マクロ経済の課題と通貨変動によって成長が妨げられています。

チリは際立ったパフォーマーとして台頭し、2031年までにCAGR 6.01%で成長すると予測されています。この成長は、所得の上昇、準拠した再処方を奨励する規制環境、都市中心部での職人製アイスクリームパーラーシーンの拡大によって促進されています。一方、コロンビアとペルーは拡大する中産階級と深まる小売浸透によって台頭しています。しかし、農村部のコールドチェーンの制限が広範な流通を妨げるという課題が残っています。地域プレーヤーは戦略的買収を行い、アンデスコリドーでのポジションを強化し、持続的な需要への信頼を示しています。

パラグアイ、ウルグアイ、ボリビアなどの小規模市場は地域販売の控えめなシェアを保持していますが、統合と拡大の魅力的な見通しを提供しています。これらの市場を狙う企業は、インフラと地域化された流通への投資の潜在的な報酬を認識しています。要約すると、南米のアイスクリーム景観は、ブラジルの支配的な規模、チリの急速な台頭、二次市場の段階的な近代化が織り成すタペストリーであり、より正式な小売とコールドチェーンのナラティブへと織り込まれています。

規制環境

食品安全、成分、および表示要件は、南米全域でアイスクリームの製剤化と市場投入のあり方を形作っており、ブラジルとアルゼンチンが主要な規制の基点となっている。ブラジルではANVISAが包装食品と食用アイスを規制しており、ブラジルは「gelados comestiveis」(アイスクリームおよび関連製品)に関する技術要件を維持している。これには、製造業者が適合生産および輸入のために満たすべき、明確に定義された品質・規格パラメータが含まれる。

ブラジルの規制手続きは2024年にも進展し、ANVISAはRDC 843/2024をIN 281/2024とともに実施し、食品製造・輸入(販売許可、通知、または現地への連絡が必要な製品)の経路を体系化した。アルゼンチンでは、Codigo Alimentario Argentinoが、関連カテゴリーの添加物・使用制限を含むMERCOSURの技術規則と併せて適用される。これにより、国境を越えたポートフォリオの一部標準化が可能となるが、製造業者はSENASAなどの国内当局を通じて、依然として現地での製品承認と衛生上の適合が必要となる。

バリューチェーン分析

南米のアイスクリームのバリューチェーンは、乳製品と甘味料の調達(牛乳、クリーム、砂糖)から始まり、安定剤、フレーバー(地域特有の果物を含む)、包装、そして工業生産または手作り生産へと広がる。その後、低温貯蔵、冷蔵輸送、複数チャネルでの小売展開へと進む。オフトレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門小売店、オンライン)が依然として最大の販売経路であり、一方でオントレードの成長はブランド系パーラーやフードサービス形態と結びついており、両セグメントとも倉庫と最終配送段階における一貫した温度管理に依存している。

コールドチェーンは主要なボトルネックであり差別化要因でもあり、陸上輸送への依存度の高さとエネルギー集約型の温度管理型保管によって形作られている。主要な課題としては、冷蔵トラック輸送能力と、クイックコマースの拡大に伴う都市部での最終配送の複雑化が挙げられ、これが物流事業者やブランドに対し、マイクロフルフィルメントや温度管理ゾーンを通じて在庫を現地化することを促している。上流側では、乳製品の供給可能性とコスト変動が乳製品ベースの製品の原材料調達を制約し得るため、製造業者は歩留まりの改善、オーバーランの標準化、廃棄削減のために製造工程・設備パートナーへの依存を強めており、これが人口密集都市圏とサービスが行き届きにくい二次都市の両方における技術ベンダーと物流パートナーシップの役割を強化している。

競争環境

南米アイスクリーム市場では、UnileverやNestléなどの多国籍大手が、Arcor、Grupo Nutresa、Chiquinho Sorveteなどの強力な地域プレーヤーと競合しています。グローバルブランドが広大なポートフォリオ、マーケティング力、強固なサプライチェーンを活用する一方、地域企業はローカルな味覚、機動的な流通、深いブランドロイヤルティで繁栄しています。多国籍企業はコアアイスクリーム事業への注力を合理化しており、より迅速な意思決定とローカライズされた製品イノベーションにつながっています。

地域プレーヤーは調達効率と小売可視性を高めるための戦略的買収を行っています。一方、予算意識の高いセグメントでのプライベートラベルの台頭が競争を激化させています。小売業者がストアブランドを推進するにつれ、確立されたプレーヤーはブランド価値と棚のプレゼンスを守るために、プロモーションの強化、プレミアム製品ライン、新製品発売の加速で対抗しています。

イノベーションが最前線にあり、企業は植物性、機能性、プレミアム嗜好製品に進出し、進化する消費者の嗜好を反映しています。都市部の職人製パーラーチェーンはカスタマイズとユニークな体験を優先することでニッチを開拓しています。同時に、コールドチェーン物流への強化された投資が流通ネットワークを拡大し、運営上の課題を緩和し、成熟した南米市場と新興南米市場の両方での競争を増幅させています。

南米アイスクリーム産業リーダー

Unilever PLC

Nestlé S.A.

Arcor S.A.I.C.

Helacor S.A.

Colombina S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

多国籍大手企業によるポートフォリオの再編が、南米全域でブランド買収、共同製造、流通パートナーシップの余地を生み出しており、特にグローバル企業がプラットフォームの統合を進めたり、直接運営から撤退している市場において顕著である。ユニリーバはアイスクリーム事業のグローバルな分離を進め、The Magnum Ice Cream Companyとして独立させた一方、ネスレは残存する自社アイスクリーム資産をFroneriの合弁事業体制に移行しており、これにはチリやペルーなど南米市場に関連する資産も含まれる。これらの動きは、よく知られたブランドや設備の所有権・運営モデルを変化させ、地域プレーヤー、小売業者、物流パートナーが製造能力を確保し、現地の販売経路を強化し、より良い棚割・冷凍庫での視認性を交渉するための機会を開いている。

コンプライアンス主導の再製剤化とチャネルの現代化も、運用上の実行課題に結びついている。ブラジルなど、パッケージ前面での栄養表示規制がより厳格な市場では、低糖・機能性製品への再製剤化が加速しており、一方でeコマースや即時配送プラットフォーム(iFoodやRappiなど)は、より小さいパックサイズ、改良された熱保護包装、より分散化された都市部の低温貯蔵への需要を後押ししている。原材料側では、ブラジルが州レベルで乳製品市場の正規化措置を進めており、これが加工業者やブランドの牛乳調達構造に影響を与えている。一方、EU・MERCOSUR貿易枠組みは、乳製品貿易に関する議論や、プレミアムアイスクリームに使用される乳製品原料の競争力ある位置付けの参考点となっている。これらの要因が相まって、乳製品系と非乳製品系の両ラインを並行して運営でき、表示規制に適合したレシピを維持し、コールドチェーンの完全性を損なうことなく都市部での高頻度な補充を支えられる製造業者に有利な状況を生み出している。

最近の業界動向

- 2026年7月:The Magnum Ice Cream Companyは、アイスクリーム工場の近代化に1,300万米ドルを投資すると発表した。この改修は、ユニリーバのアイスクリーム事業分離後に独立して事業を運営する中で、製造効率と品質の一貫性を強化することを目的としており、規模を拡大した地域・グローバルプラットフォームとの競争力を高めるものである。

- 2026年2月:ネスレは、残存する自社アイスクリーム事業をFroneriの合弁事業体制へ段階的に移行していることを確認した。これにはチリやペルーなどの市場が含まれる。この移行はブランドと事業を単一のプラットフォームの下に統合するもので、ポートフォリオの統合が進む中で、南米における流通パートナーや共同製造業者の競争力学を変化させている。

- 2025年7月:ユニリーバは、Tio Ricoブランドを含むベネズエラのアイスクリーム事業をMack de Venezuela CAに売却した。この事業売却は、南米の一部地域における継続的なポートフォリオ合理化を示すものであり、現地ブランドの所有権を変化させ、ベネズエラにおける販売経路、調達、製造体制に影響を及ぼした。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本レポートにおいて、市場は、小売およびフードサービスチャネルを通じて南米全域で販売されるアイスクリームの価値として定義され、販売時点で計上され、対象年について米ドルで報告される。

範囲の除外事項:本規模算定は、アイスクリームとして販売・訴求されていない隣接するフローズンデザート(例:フローズンヨーグルト、フローズンケーキ)を除外している。

セグメンテーション概要

- フレーバー別

- バニラ

- チョコレート

- フルーツおよびトロピカル

- その他

- 製品タイプ別

- 職人製アイスクリーム

- インパルスアイスクリーム

- テイクホームアイスクリーム

- カテゴリー別

- 乳製品

- 非乳製品

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット・ハイパーマーケット

- 専門小売業者

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- パラグアイ

- ウルグアイ

- その他南米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を設定し、南米各国間で前提条件の一貫性を保つために用いられた。インフレ率と為替レートについては各国の統計局および中央銀行の公的統計と参照系列を、貿易動向についてはUN Comtradeと各国税関ポータルを、牛乳・砂糖の供給指標については農業・乳業関連団体の資料を確認した。

需要要因の裏付けとして、FAOの食料バランスシート、世界銀行のマクロ指標、消費パターンや再製剤化の動きを追跡する公衆衛生・栄養関連の刊行物などの資料も用いた。その後、企業の年次報告書、投資家向け資料、信頼性の高い報道を用いて、販売経路の変化、パックサイズの変化、価格動向を確認した。必要に応じて、企業財務・ニュースインテリジェンスの有料サブスクリプションおよび輸出入出荷レベルのデータベースを活用し、大手サプライヤーや原材料フローに関する相互確認を行った。これらは例示的な情報源の種類であり、その他多数の公開文書やデータセットも、入力情報の収集、検証、明確化のために確認された。

一次インタビューおよび調査

製造業者、流通業者、小売業者、フードサービス関連の関係者を組み合わせた一次調査の電話取材とアンケートを実施し、特に価格設定、プロモーション強度、チャネル構成に関して、デスクリサーチで十分に把握できなかった点を確認した。得られた情報は南米の主要市場全体で検証され、国別の季節性、非公式販売への露出、輸入依存度が反映されるようにした上で、一つの一貫した地域全体の見解に統合された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:36% | 経営幹部(CXO):15% | APAC: 46% |

| 中位層:43% | 機能/部門リーダー:28% | EMEA:31% |

| 小規模プレーヤー:21% | マネージャー:57% | 米大陸:23% |

市場規模算定と予測

規模算定は、需要プールアプローチを用いて各国の消費価値を再構築するトップダウン方式から始まり、マクロ指標、乳製品の供給可能性、小売拡大、観測された価格変動を指針としている。これらの国別合計は南米全体に集約され、製品形態およびチャネル別の分配は、公的指標と回答者が報告する現在の販売構成の組み合わせを用いて適用される。

合計値の現実性を保つため、主要小売形態におけるサンプル棚価格の追跡、パックタイプ別の平均販売価格(ASP)範囲、開示情報が存在する場合の大手サプライヤーの地域収益露出の限定的な集約など、選択的なボトムアップ検証が用いられる。モデルに影響を与える主要な入力要素には、米ドルに対する通貨変動、CPIおよび食品インフレ、乳製品原料コストの動向、季節性および熱波の期間、オフトレード対オントレード販売の比率、主要都市におけるプレミアム化と低糖商品の普及率が含まれる。企業レベルの詳細が欠けている場合、合計値を調整する前に、チャネル別マークアップ範囲と国別の一人当たり消費量チェックによってギャップを処理する。

予測については、価格と数量成長に関するシナリオ分析を用い、その後、過去系列に対して一時的な急変動を避けるための平滑化処理を行う。将来見通しは、プロモーションの深さ、プレミアムシェアの成長、チャネル拡大について一次情報源が妥当と考える範囲に合わせられ、最終的な曲線が説明可能かつ再現可能な形で維持される。

データ検証と更新サイクル

出力結果は複数の段階でチェックされ、異常な変動が早期に検証されるとともに、最終数値が単純な要因まで追跡可能となるようにしている。インフレ調整後の食品支出、輸入強度の変化、観測された小売価格帯といった独立した指標と結果を比較し、差異が説明できない場合には前提条件を見直す。

承認前には別途レビューが行われ、国別合計、チャネル配分、ASPの論理が一貫性について再確認され、異常値があれば情報源への追加確認が行われる。レポートは年次で更新され、大幅な通貨変動、税制変更、大規模な価格見直しなど重要な事象が発生した場合には、随時更新が行われる。提供直前には、クライアントが入手可能な最新の見解を受け取れるよう、最終的なアナリストによる確認が行われる。

他の公表推計値と比較したMordor Intelligenceの南米アイスクリーム市場規模

南米アイスクリームの公表市場規模は、同じカテゴリーを説明しているように見えても、大きく異なることがある。この差異は通常、選択された年、米ドル換算に使用される為替レートの期間、プロモーション時のASPの構築方法、非公式および小規模小売の取扱いが一貫しているかどうかによって生じる。

実際には、この差異は更新頻度と為替タイミングによって生じることが多く、現地通貨が急速に変動する場合、為替レートを早期に固定すると米ドル換算価値を過大または過小に評価する可能性がある。価格設定も一般的な差異要因であり、一部の推計は単一の平均価格を適用するのに対し、他の推計はプロモーションやプレミアム構成の変化に応じてパックタイプおよびチャネル別にASPが変動することを認めている。当社の作業では、最終確定の直前にモデルを国別価格帯とインフレ系列に対して再確認し、各国で同一のタイミングルールを適用している。これはMordor Intelligenceが採用する更新主導の手法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.65 B (2026) | |

| 地域コンサルティング会社A | USD 4.26 B (2024) | より古い基準年と、より狭い価値捕捉手法を用いており、新しいプレミアムパックや一部の近代的なオフトレード拡大を過小に評価している可能性があり、これが暗示されるASPと総価値を低下させている。 |

| 業界誌B | USD 7.02 B (2022) | より古い基準年、およびチャネル構成やプロモーションパターンが歪んでいたコロナ禍期間に依拠しており、米ドル換算のタイミングが、通貨変動が後に発生した国々の価値を圧縮する可能性がある。 |

ベンチマークの差異は、主にタイミングと、プロモーションおよびプレミアム化が同時に進行している際の単位当たり価格の取扱い方に起因する。観測可能な価格帯、チャネル構成、一貫した米ドル換算ルールに前提条件を結び付けることで、最終推計値は各国間で検証・再現しやすい状態が保たれる。

レポートで回答される主要な質問

2026年の南米アイスクリーム市場の規模はどのくらいですか?

市場は2026年に106.5億米ドルと評価されており、CAGR 4.68%で2031年までに133.9億米ドルに達すると予測されています。

最も収益を生み出すフレーバーはどれですか?

バニラが収益の33.12%をリードし、地域全体で幅広い訴求力を維持しています。

最も急成長しているセグメントはどれですか?

職人製フォーマットが最も高い成長を示しており、体験型小売とプレミアム原料を背景に2031年までにCAGR 5.71%で拡大しています。

アイスクリーム販売においてeコマースはどの程度重要ですか?

オンラインチャネルはすでにブラジルのオフトレード販売の11%を占めており、断熱配送物流のおかげで急速に拡大しています。

最終更新日: