南米チョコレート市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.18 十億米ドル |

| 市場規模 (2026) | 6.45 十億米ドル |

| 市場規模 (2031) | 7.99 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米チョコレート市場分析

南米チョコレート市場の規模は2026年に64億5,000万USDと推定され、2025年の61億8,000万USDから成長し、2026年〜2031年の4.4% CAGRで2031年には79億9,000万USDに達する見通しです。ブラジルにおけるイースター祝祭時の旺盛な需要、eコマースプラットフォームの急成長、プレミアムかつシングルオリジンのチョコレート製品への嗜好の高まりなど、複数の要因が市場を牽引しています。マスマーケット向けチョコレート製品が引き続き小売棚を支配する一方、プレミアムおよび植物性オプションへの顕著なシフトが進行中です。このシフトは主に、倫理的な調達とウェルネストレンドに沿ったチョコレートを選ぶ都市部のミレニアル世代によって促進されています。糖分含有量に関する厳格な規制が、メーカーに製品の処方見直しを迫っています。これにより、糖分関連の警告表示を回避するだけでなく、ダークチョコレートへの需要増加にも対応する、高カカオ含有量のチョコレートバーの台頭が見られます。総じて、南米チョコレート市場は適度に集約されており、主要プレーヤーは競争優位性を維持するためにイノベーションと持続可能性に注力しています。

主要レポートのポイント

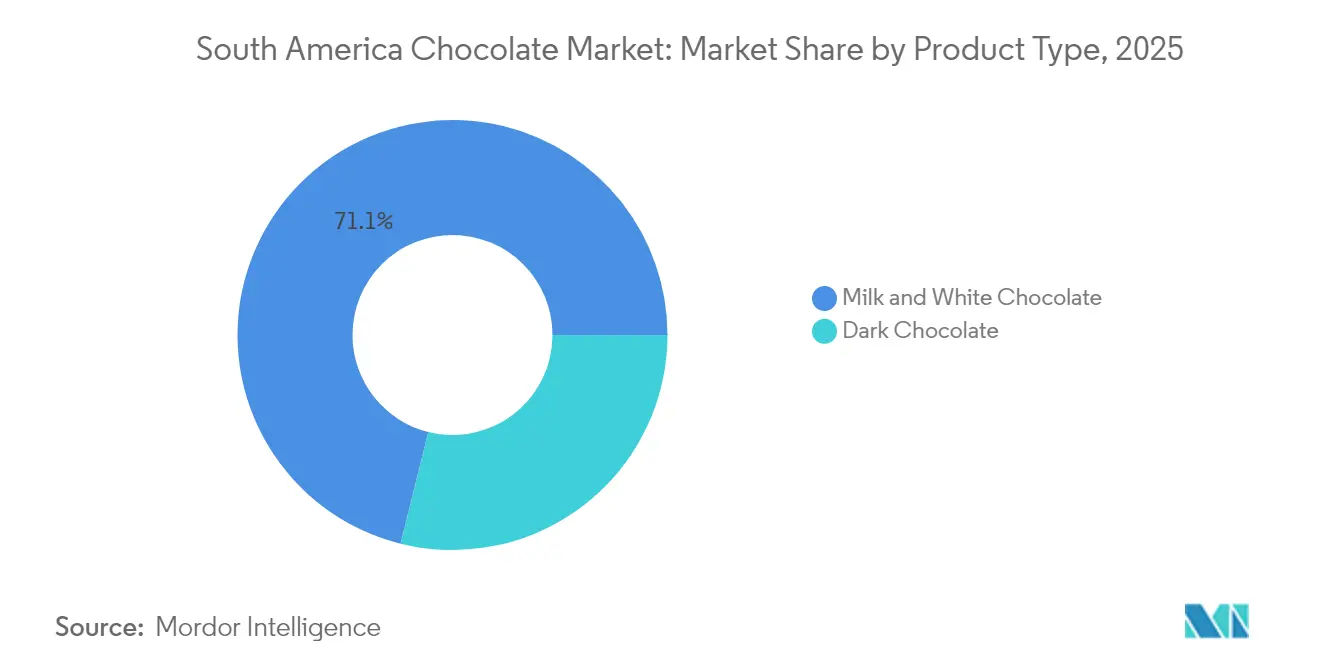

- 製品タイプ別では、ミルクおよびホワイトチョコレートが2025年に71.12%のシェアで南米チョコレート市場をリードし、ダークチョコレートは2031年まで5.45% CAGRで成長する見込みです。

- 形態別では、タブレットおよびバーが2025年の南米チョコレート市場規模の60.02%を占め、プラリーヌおよびトリュフは2031年まで6.28% CAGRで拡大する軌道にあります。

- 価格帯別では、マス製品が2025年売上の75.10%を占め、プレミアムチョコレートは見通し期間中に5.96% CAGRで上昇する見込みです。

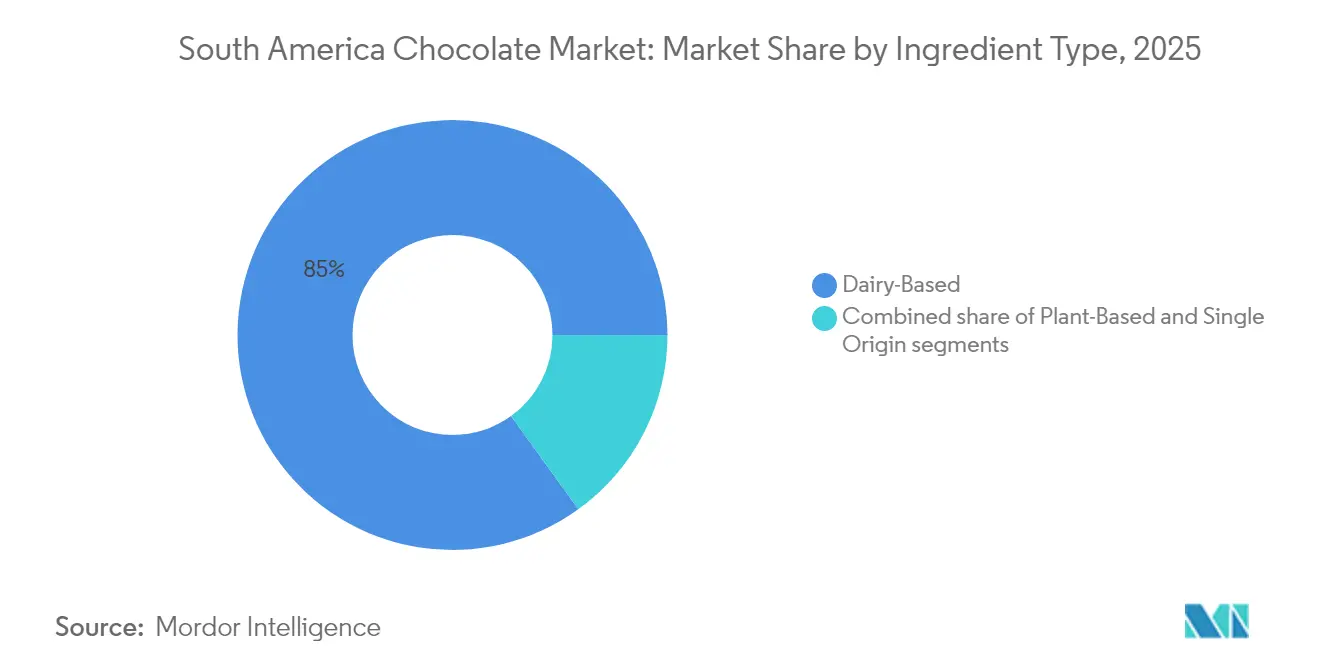

- 原材料別では、乳製品ベースのチョコレートが2025年売上の84.95%を占め、植物性オプションは2031年まで8.12% CAGRで成長する見通しです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年売上の44.20%を占め、オンライン小売は2031年まで7.86% CAGRで成長する見込みです。

- 国別では、ブラジルが2025年売上の68.40%を占め、アルゼンチンが2031年まで6.49% CAGRで最も高い成長を示す国です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米チョコレート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| プレミアム・職人技・シングルオリジンチョコレートへの需要の高まり | +1.2% | ブラジル (サンパウロ、リオ)、アルゼンチン(ブエノスアイレス)、チリ(サンティアゴ)、ペルー(リマ) | 中期 (2〜4年) |

| 健康意識の高まりに支えられたダークチョコレートへの需要 | +0.9% | ブラジル、チリ、アルゼンチンの都市部を中心にグローバルで早期導入 | 短期 (≤2年) |

| ソーシャルメディアおよびフードコンテンツクリエイターの影響 | +0.7% | ブラジル、アルゼンチン、コロンビアの大都市圏に集中 | 短期 (≤2年) |

| 強いギフティング文化と祝祭の機会 | +0.8% | ブラジル (イースター主導)、チリ、アルゼンチン、ペルー(バレンタインデー、母の日) | 長期 (≥4年) |

| 風味・形態・機能性のイノベーション | +0.6% | ブラジル、コロンビア、アルゼンチンが地域・多国籍企業の研究開発拠点を主導 | 中期 (2〜4年) |

| 有機・クリーンラベル・持続可能な調達へのシフト | +0.5% | チリ、ペルー、アルゼンチンからブラジルプレミアムセグメントへの波及 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりに支えられたダークチョコレートへの需要

南米では、より健康的な選択肢を選ぶ人が増えるにつれて、ダークチョコレートへの需要が着実に増加しています。クリーブランドクリニック機構が2025年7月の記事で説明したとおり、ダークチョコレートにはカカオ固形物が50%〜90%含まれており、ミルクチョコレートと比較して添加糖分が少ない[1]出典:クリーブランドクリニック機構、「ダークチョコレートの健康効果」、health.clevelandclinic.org。また、心臓の健康改善、血液循環の促進、コレステロール値の改善など、さまざまな健康効果とも関連しています。健康上の利点に対する認識の高まりが、地域全体の消費者がより高いカカオ含有量の製品を好む傾向を後押ししています。ブラジルでは、Cacau Showのような企業がこのトレンドに対応し、健康志向の購買層を引きつけるためにダークチョコレート製品のラインナップを拡大しています。同様に、アルゼンチンでは、ÁguilaやHavannaなどの主要ブランドが、ウェルネス志向の消費者のニーズを満たすための新しいダークチョコレートオプションを導入しています。

プレミアム・職人技・シングルオリジンチョコレートへの需要の高まり

南米のチョコレート市場は、消費者が本物の産地、倫理的な生産慣行、強化された風味プロファイルを持つ製品をますます好むようになるにつれて、プレミアムセグメントで顕著な成長を遂げています。国際通貨基金が報告するところによれば、GDPが約4兆9,700億USDとラテンアメリカ最大の経済大国であるブラジルがこのトレンドを牽引しています[2]出典:国際通貨基金、「GDP、現在価格」、imf.org。ブラジルのプレミアムチョコレートカテゴリーは急速に拡大しており、多国籍企業が地域でのプレゼンス強化を促しています。例えば、Nestléは2023年にCRMグループを45億ブラジルレアルで買収することで、このシフトを浮き彫りにしました。Pacariのような職人的なブランドが市場成長を牽引する上で重要な役割を果たしています。これらのブランドはビーン・トゥ・バーの透明性を優先し、農家に対してコモディティ価格を大幅に上回る公正な報酬を保証しています。

ソーシャルメディアおよびフードコンテンツクリエイターの影響

ソーシャルメディアとフードコンテンツクリエイターは、南米のチョコレート市場を形成する上で重要な役割を果たしており、世界銀行が報告するようにブラジル人口の84.46%がインターネットを利用するという地域の高いインターネット利用率によって支えられています[3]出典:世界銀行、「インターネットを利用する個人(人口に対する%)」、worldbank.org。Instagram、YouTube、TikTokなどのプラットフォームがブランドの消費者へのアプローチをより効果的にしています。例えば、開封動画やテイスティングコンテンツのバイラル化が、Cacau Showのようなブランドの認知度を高めています。同様に、DengoのミニマリストなBコープ認定チョコレートバーは、倫理的で持続可能な取り組みを紹介するInstagramストーリーを通じて人気を獲得しています。コロンビアのマイクロローストのTibitóはYouTubeチュートリアルを活用して消費者に製品について教育し、ダイレクト・トゥ・コンシューマーチャネルを通じて忠実な顧客基盤を構築しています。

強いギフティング文化と祝祭の機会

南米のチョコレート市場は、ギフティングの強い文化と繁忙な祝祭カレンダーによって活況を呈し、安定した需要を生み出しています。ブラジルでは、イースターが最も重要な販売時期であり、主要ブランドが幅広い限定品を発売し、旺盛な需要に対応するために事前販売を早期から開始しています。同様に、チリではバレンタインデーがチョコレート販売を押し上げる重要な役割を担っており、プラリーヌがこの機会のギフトとして人気を集めています。アルゼンチンでは、母の日や父の日の祝いが年間を通じた安定した売上維持に貢献しており、経済的な困難の時期でもチョコレートをギフトとして贈ることが慣習と見なされています。ペルーでは、フィエスタス・パトリアス(独立記念祭)がプレミアムギフトハンパーへの需要を高めています。これらのハンパーはチョコレートとピスコやコーヒーなどの地元の特産品を組み合わせており、他のアンデス市場でも徐々に人気を集めています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| より健康的なスナック代替品との競合 | -0.6% | ブラジル、チリ、アルゼンチンのジム普及率が高い都市部 | 短期 (≤2年) |

| 砂糖とカロリーに関する健康上の懸念 | -0.5% | フロント・オブ・パック(パッケージ前面)表示の積極的な施行が行われているチリ、ペルー、アルゼンチン市場 | 中期 (2〜4年) |

| 砂糖および表示に関する規制上の圧力 | -0.7% | チリ、ペルー、ブラジル、アルゼンチンの国家レベルの施行と自治体レベルの差異 | 長期 (≥4年) |

| 伝統的な菓子に対する文化的嗜好 | -0.4% | コロンビア、その他の南米諸国の新興規制フレームワーク | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

より健康的なスナック代替品との競合

南米のチョコレート市場は、栄養価が高く満足感のある代替品を求める消費者の間で人気が高まっている、より健康的なスナックオプションとの激化する競合に直面しています。ブラジルでは、コラーゲンやチアシードなどの成分を含むプロテインバーが、特に健康志向やフィットネス志向の人々の間で人気を集めています。このような消費者は、高タンパク質でダイエット目標に合ったスナックを好み、従来のチョコレート製品よりもこれらのバーを選択します。チリでは、小売業者が心臓に良い選択肢として販売するアーモンドやカシューナッツなどのナッツ類への顕著なシフトが見られます。このトレンドは、消費者の購買を抑制するチョコレート製品のパッケージ前面の糖分警告表示によってさらに後押しされています。

砂糖とカロリーに関する健康上の懸念

南米のチョコレート市場は、砂糖とカロリー摂取に関する健康上の懸念が高まるにつれて課題に直面しており、消費者の選択と政府の規制に影響を及ぼしています。地域の多くの国がパッケージ前面の警告表示を導入しており、製品の高い砂糖やカロリー含有量を消費者に警告しています。これらの表示により、保護者や健康志向の個人はより慎重になり、定期的なチョコレート購買の減少と、よりシンプルで健康的な原材料を含む製品への嗜好をもたらしています。甘味料に関するより厳格な規制についての議論が続いており、メーカーに不確実性をもたらしています。処方見直しされたチョコレート製品は複数の警告表示を受ける可能性があり、その魅力がさらに低下する恐れがあります。南米全域での公衆衛生キャンペーンも、チョコレートを日常的な嗜好品ではなく時折楽しむ特別な食品と見なすよう人々に促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートがウェルネスの波に乗り躍進

ミルクおよびホワイトチョコレートは南米で最も人気の高いチョコレートタイプであり、2025年の市場シェアの71.12%を占めています。その強い訴求力は、ブラジルのクリーミーなフィリング入りイースターエッグへの愛着やアルゼンチンの名物アルファホレスなど、文化的な伝統に根ざしています。これらの甘めのチョコレートは、その濃厚で贅沢な味わいを楽しむ家族層や衝動買いをする消費者から特に支持されています。スーパーマーケットでの広い入手可能性と季節的なギフティングにおける役割が、地域での優位性維持に貢献しています。

一方、ダークチョコレートは、より多くの消費者が健康とプレミアム品質の製品を優先するにつれて急速な成長を遂げています。このセグメントは2031年まで5.45% CAGRで成長し、南米市場でのシェアを徐々に拡大すると予測されています。消費者は特に都市部において、より高いカカオ含有量のチョコレートや職人的なオプションへの関心を高めています。シングルオリジンや倫理的に調達された製品などのイノベーションも需要を押し上げています。より健康的で甘さを抑えた代替品を求める動きが高まる中、ダークチョコレートは地域チョコレート市場の重要な成長ドライバーとして台頭しています。

形態別:プラリーヌとトリュフがギフティングプレミアムを獲得

タブレットおよびバーは南米で最も人気の高いチョコレート製品であり、2025年のチョコレート売上の60.02%を占めています。その人気は主に、よく知られたブランドと多彩なフレーバーで衝動買いをする消費者の目を引くレジ付近での入手容易性によるものです。グローバル企業が目立つ棚スペースを確保することが多く、これらの製品の可視性とアクセシビリティを高めています。定期的な割引と手頃な価格設定がさらにその魅力を高め、幅広い消費者層にとって日常的なチョコレート消費の定番となっています。

プラリーヌとトリュフはより速いペースで成長すると予測され、2031年まで6.28% CAGRが見込まれています。これらのプレミアムチョコレートオプションは、特別な機会のギフトとして箱入りアソートメントが選ばれることが多く、ますます支持を集めています。季節的なイベントや祝祭がユニークなフレーバーとバリエーションを提供するキュレーションされたチョコレートボックスへの需要を押し上げています。この高まる関心に応えるため、ブランドは高品質なフィリングと視覚的に魅力的なパッケージの導入に注力しており、これらの製品を高級ギフトアイテムとしてより魅力的なものにしています。このトレンドは今後数年間で南米におけるプラリーヌとトリュフの市場シェアを押し上げる可能性が高いです。

価格帯別:マスが優位を維持し、プレミアムが加速

マスチョコレートは引き続き南米市場を支配しており、2025年の総売上の75.10%を占めています。これは主に、スーパーマーケットでの広い入手可能性と、Mondelēz International Inc.、Nestlé SA、Mars Inc.などのよく知られたブランドの強い存在感によるものです。定期的な割引やマルチパックプロモーションがこれらの製品を家庭にとって手頃で魅力的なものにし、安定した需要を確保しています。低廉な価格設定により、マスチョコレートは多数の消費者にとって日常的な嗜好品として人気を保ち、地域での主導的な地位を確固たるものにしています。

一方、プレミアムチョコレートは2031年まで5.96% CAGRの見込みで大きく成長すると予測されています。この成長は、倫理的な調達、トレーサブルなサプライチェーン、シングルオリジンカカオなどの高品質な原材料を重視する製品を好む都市部のミレニアル世代によって牽引されています。プレミアムチョコレートは、職人的なテクスチャー、より豊かなカカオ含有量、より洗練された嗜好に訴えるユニークなフレーバーの組み合わせで際立っています。さらに、魅力的なパッケージとギフティングへの適性がその人気をさらに高めています。その結果、プレミアムセグメントは今後数年間で南米チョコレート市場においてより大きな役割を果たすと予想されています。

原材料タイプ別:植物性がニッチなベースから急成長

乳製品ベースのチョコレートは引き続き南米市場をリードし、2025年の総売上の84.95%を占めています。この強いパフォーマンスは、ドゥルセ・デ・レチェなどの地域の嗜好に不可欠なクリーミーなテクスチャーや伝統的な風味への地域の親しみによって牽引されています。スーパーマーケットや小規模小売店でのこれらの製品の容易な入手可能性が、消費者にとって便利な選択肢であり続けることを確保しています。確立されたブランドへの信頼と乳製品ベースのチョコレートの一貫した品質が、地域全体で信頼性の高い人気オプションとなっています。

植物性チョコレートは急速に成長しており、2031年まで8.12% CAGRという原材料タイプの中で最高の成長率を達成すると予測されています。消費者は、高い砂糖と乳製品含有量を避けることで健康志向の嗜好に対応するオーツミルクやナッツミルクなどの代替品にますます引き寄せられています。これらのヴィーガンオプションは、味とテクスチャーの改善により主流市場でより受け入れられるようになっています。特に若い消費者は、植物性でアレルゲンフリーの製品にプレミアムを支払う意欲があり、南米チョコレート市場におけるこのセグメントの拡大を促進しています。

流通チャネル別:Eコマースが伝統的な小売を破壊

スーパーマーケット/ハイパーマーケットは南米のチョコレートの主要流通チャネルとして引き続き優位を占めており、2025年の売上の44.20%を占めています。これらの店舗は多数の日常的な買い物客を引きつけ、特にイースターなどのイベント時には目立つ陳列と季節的なプロモーションを通じてチョコレート製品の高い視認性を提供しています。消費者は価格やパッケージを容易に比較できる多様なチョコレートオプションが揃っているためこれらの販売店を好んでいます。主要チョコレートメーカーとの強力なパートナーシップが安定した製品供給を確保し、スーパーマーケットとハイパーマーケットを多数の購買者にとって便利な選択肢にしています。

オンライン小売店は南米チョコレート市場で急速に成長しており、2031年まで7.86% CAGRが見込まれています。オンラインプラットフォームは、都市部の消費者向けの迅速な配送オプションやサブスクリプションサービスを提供する利便性から人気を集めています。Dengoのようなブランドはソーシャルメディアとインフルエンサーマーケティングを活用して顧客を引きつけ、リピート購買を促しています。Eコマースはまた、実店舗では広く入手できない限定品や職人的なチョコレートなどのユニークな製品を紹介する機会を企業に提供しています。オンラインショッピングを採用する消費者が増えるにつれて、このチャネルは地域のチョコレート市場の成長を牽引する上で重要な役割を果たすと予想されています。

地理的分析

ブラジルは南米チョコレート市場への最大の貢献国であり、地域売上の68.40%を生み出しています。同国の広範な小売ネットワーク、強力なフランチャイズの存在、イースターギフティングなどの文化的伝統が市場リーダーシップを大きく牽引しています。地域カカオ生産への投資が国内サプライチェーンを強化し、マスマーケットとプレミアムカテゴリーの両方にわたる革新的なチョコレート製品の開発を可能にしています。伝統的な人気商品と現代的なフレーバートレンドを融合させることで、ブラジルは地域チョコレート市場での支配的地位を維持し続けています。

アルゼンチンは南米で最も成長が速いチョコレート市場であり、2031年まで6.49% CAGRが見込まれています。経済的な課題にもかかわらず、消費者はポジティブな顧客レビューに支えられたオンラインプラットフォームを通じて特に、時折の贅沢としてのプレミアムチョコレートにますます引き寄せられています。よりクリーンな表示を推進する規制上の取り組みが、メーカーに原材料リストの簡素化を促し、より健康的な選択肢への高まる需要に対応しています。さらに、地域企業からの関心は国境を越えたコラボレーションの機会を示しており、アルゼンチンの市場成長をさらに加速させる可能性があります。

チリ、コロンビア、ペルー、エクアドル、ベネズエラなど地域の他の国々は南米チョコレート市場の残余シェアに貢献し、ニッチセグメントで重要な役割を果たしています。チリのカフェ文化が職人的な高カカオチョコレートへの需要を促進する一方、コロンビアとペルーはビーン・トゥ・バークラフトチョコレート生産で認知を高めています。エクアドルとベネズエラは、フェアトレード、ヴィーガン、アグロフォレストリーベースのチョコレートカテゴリーへの積極的な参加で際立っています。これらの市場が一体となって、ブラジルの規模とアルゼンチンの急成長を補完する多様でダイナミックなエコシステムを形成しています。

競争環境

南米チョコレート市場は高度に断片化されており、多国籍企業、地域生産者、職人的ブランド、新興のデジタルファーストスタートアップが混在しています。大手グローバルブランドはその広範な存在感でスーパーマーケットの棚を支配していますが、小規模な企業はユニークな製品を提供することで自らの地位を築いています。これには、倫理的に調達されたチョコレート、地元のインスピレーションを受けたフレーバー、手作りオプションが含まれます。この多様性が、いかなる企業も完全な支配を持たない競争的な市場を確保し、イノベーションと多様性のための余地を生み出しています。

職人的なビーン・トゥ・バーチョコレートメーカーは、透明性、高品質なカカオ、ユニークな産地を持つ製品を重視する消費者をターゲットにすることで、市場において重要な役割を果たしています。これらの小規模ブランドはしばしばソーシャルメディアプラットフォームを活用してオーディエンスと直接交流し、従来の広告手法に頼らずに成長することを可能にしています。植物性チョコレートと低糖オプションの人気の高まりが、健康志向と環境意識の高い消費者の需要に応えるこれらの企業に新たな機会を創出し、市場のさらなる多様化を促進しています。

トレーサビリティと食品安全への注目の高まりも、南米のチョコレート市場を形成しています。企業はブロックチェーン技術などの革新的な手法を採用してサプライチェーンを追跡し、透明性を確保して消費者の信頼を構築しています。その他の企業は、顧客の期待に応えるために認定を受けた共同製造や持続可能な調達を重視しています。高品質な原材料、説得力のあるストーリーテリング、創造的な製品デザインを通じてユニークな価値を提供することで、企業は地域における動態的で競争的なチョコレート市場に貢献しています。

南米チョコレート産業のリーダー企業

Arcor S.A.I.C

Ferrero International SA

Mondelēz International Inc.

Mars Incorporated

Nestlé SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:オランダのチョコレートブランドTony'sがブラジル市場に参入し、消費者の間で支持を集めています。同社は国内での追加流通契約を確保することでプレゼンスを拡大しました。

- 2024年9月:イタリアのFerrero社がブラジルでフェレロ・ロシェチョコレートバーの発売を発表しました。この動きにより、ブラジルの消費者にすでに高い人気を誇るブランドの下で新しい製品形態が導入されました。

- 2023年10月:ブラジル市場でMagnumルビーチョコレートフレーバーが導入されました。この発売はMagnumの製品ポートフォリオの拡張を示し、ブラジルの消費者の進化する嗜好に対応しています。

南米チョコレート市場レポートの範囲

ダークチョコレート、ミルクおよびホワイトチョコレートが製品タイプ別セグメントとしてカバーされています。タブレットおよびバー、成形ブロック、プラリーヌおよびトリュフ、その他の形態が形態別セグメントとしてカバーされています。マスおよびプレミアムが価格帯別セグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット/ハイパーマーケット、その他チャネルが流通チャネル別セグメントとしてカバーされています。ブラジル、コロンビア、チリ、ペルー、アルゼンチン、その他の南米諸国が国別セグメントとしてカバーされています。

| ダークチョコレート |

| ミルクおよびホワイトチョコレート |

| タブレットおよびバー |

| 成形ブロック |

| プラリーヌおよびトリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性 |

| シングルオリジン |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他チャネル |

| ブラジル |

| コロンビア |

| チリ |

| ペルー |

| アルゼンチン |

| その他の南米諸国 |

| 製品タイプ別 | ダークチョコレート |

| ミルクおよびホワイトチョコレート | |

| 形態別 | タブレットおよびバー |

| 成形ブロック | |

| プラリーヌおよびトリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 原材料タイプ別 | 乳製品ベース |

| 植物性 | |

| シングルオリジン | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他チャネル | |

| 国別 | ブラジル |

| コロンビア | |

| チリ | |

| ペルー | |

| アルゼンチン | |

| その他の南米諸国 |

市場の定義

- ミルクおよびホワイトチョコレート - ミルクチョコレートは乳(粉乳、液体ミルク、または練乳の形態)とカカオ固形物を用いて製造される固形チョコレートである。ホワイトチョコレートはカカオバターと乳から製造され、カカオ固形物を一切含まない。範囲には通常のチョコレート、低糖および無糖バリアントが含まれる。

- トフィーとヌガー - トフィーはトフィーまたはトフィー類似の菓子としてラベルが付けられた固くて噛み応えのある小粒または一口サイズのキャンディを含む。ヌガーはアーモンド、砂糖、卵白を基本原材料とした噛み応えのある菓子であり、ヨーロッパおよび中東諸国を起源とする。

- シリアルバー - 朝食用シリアルを棒状に圧縮し、食用接着剤で結合させたスナック。範囲には米、オーツ、トウモロコシなどのシリアルに結合シロップを混ぜたスナックバー、シリアルバー、シリアルトリートバー、グレインバーとして表示された製品が含まれる。

- チューインガム - 通常はフレーバーと甘味料を加えたチクルまたはポリビニルアセテートなどの代替物で作られた咀嚼用の製品。範囲に含まれるチューインガムの種類は砂糖入りチューインガムと無糖チューインガムである。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはカカオ固形物とカカオバターを含むチョコレートの一形態であり、乳成分を含まない。 |

| ホワイトチョコレート | ホワイトチョコレートは乳固形物の割合が最も高いタイプのチョコレートであり、通常30%前後またはそれ以上含まれている。 |

| ミルクチョコレート | ミルクチョコレートはカカオ固形物の含有量が低く糖分含有量が高いダークチョコレートに乳製品を加えて製造される。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディ。 |

| トフィー | 砂糖をバターと一緒に煮詰めて作られた固くて噛み応えのある、多くの場合茶色の菓子。 |

| ヌガー | アーモンドまたはその他のナッツ、時に果物を含む噛み応えのある、または脆いキャンディ。 |

| シリアルバー | シリアルを押し固めて棒状に成形し、通常乾燥果物やベリーを加え、多くの場合グルコースシロップで結合させたバー状の食品。 |

| プロテインバー | 炭水化物や脂肪に対してタンパク質の割合が高い栄養補助バー。 |

| フルーツ&ナッツバー | 多くの場合デーツをベースに他の乾燥果物やナッツを加え、場合によっては香料を使用したもの。 |

| NCA | 全米菓子業者協会(National Confectioners Association)はチョコレート、キャンディ、ガム、ミント、およびこれらの製品を製造する企業を推進するアメリカの業界団体である。 |

| CGMP | 現行適正製造基準(Current Good Manufacturing Practices)は関連当局が推奨するガイドラインに適合した製造基準である。 |

| 非標準化食品 | 非標準化食品とは、規定された基準を持たないか、または規定された基準から何らかの形で逸脱した食品のことである。 |

| GI | グリセミック指数(GI)は炭水化物を含む食品が消化される速さや遅さ、および一定期間における血糖値の上昇をもとにランク付けする方法である。 |

| 脱脂粉乳 | 脱脂粉乳は低温殺菌された脱脂乳をスプレードライ法で水分を除去して得られる。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品および飲料に含まれる化合物群である。 |

| WPC | ホエイプロテイン濃縮物(Whey Protein Concentrate)は低温殺菌されたホエイから非タンパク質成分を十分に除去することで得られる物質で、最終乾燥製品のタンパク質含有量が25%超となるものである。 |

| LDL | 低密度リポタンパク質(Low Density Lipoprotein)— 悪玉コレステロール |

| HDL | 高密度リポタンパク質(High Density Lipoprotein)— 善玉コレステロール |

| BHT | ブチルヒドロキシトルエン(Butylated Hydroxytoluene)は防腐剤として食品に添加される実験室合成化学物質である。 |

| カラギーナン | カラギーナンは食品および飲料を増粘、乳化、保存するために使用される添加物である。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないもの。 |

| カカオバター | カカオ豆から得られる脂肪性物質であり、菓子の製造に使用される。 |

| パステリーニャス | 砂糖、卵、牛乳から作られるブラジルのキャンディの一種。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディ。 |

| CHOPRABISCO | ベルギー王立チョコレート・プラリーヌ・ビスケット・菓子産業協会(Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry)— ベルギーチョコレート産業を代表する業界団体。 |

| 欧州指令2000/13 | 食品の表示を規制する欧州連合の指令。 |

| カカオ条例(Kakao-Verordnung) | ドイツにおいて「チョコレート」と表示できるものを定義する規制の集合体であるドイツチョコレート令。 |

| FASFC | 食品チェーン安全連邦機関(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物や野菜から抽出される天然物質で、菓子においてゲル状のテクスチャーを生み出すために使用される。 |

| 転化糖 | ブドウ糖と果糖から構成される砂糖の一種。 |

| 乳化剤 | 混じり合わない二種類の液体を混合するのに役立つ物質。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するよう改良された食品。 |

| コーシャー認証 | 原材料、全設備を含む製造工程、または食品サービス工程がユダヤ教の食事規定(カシュルート)の基準を遵守していることを証明する認証。 |

| チコリ根エキス | 食物繊維、カルシウム、リン、葉酸の良い供給源であるチコリの根から得られる天然エキス。 |

| RDD | 一日推奨摂取量 |

| グミ | 果物などのフレーバーが付いたゼラチンベースの噛み応えのあるキャンディ。 |

| ニュートラシューティカル | 健康上の利点があると主張される食品または栄養補助食品。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でのエネルギー補給を目的として設計されたスナックバー。 |

| BFSO | 食品チェーンに関するベルギー食品安全機関(Belgian Food Safety Organization)。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場データと照合して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数を基にモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、全ての市場数値、変数、アナリストの判断が検証されます。調査対象市場の全体像を把握するために、さまざまな階層と職能にわたって回答者が選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム