南米脂肪代替物市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

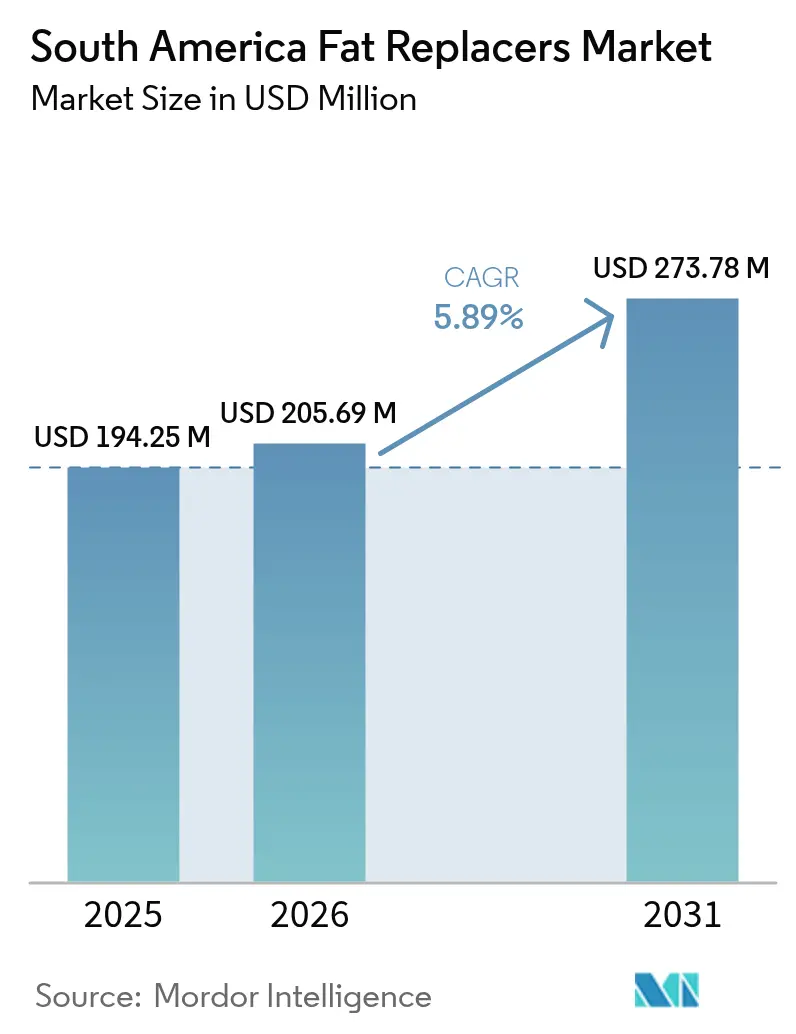

| 基準年の市場規模 (2025) | 194.25 百万米ドル |

| 市場規模 (2026) | 205.69 百万米ドル |

| 市場規模 (2031) | 273.78 百万米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米脂肪代替物市場分析

南米脂肪代替物市場規模は2026年に2億569万米ドルと推定され、2025年の1億9,425万米ドルから成長し、2031年には2億7,378万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.89%で成長します。脂肪代替物市場の成長は、規制の変化、健康的な加工食品に対する消費者需要の増加、および植物由来製品開発における技術革新によって牽引されています。クリーンラベル要件および包装前面(FOP)表示規制の導入により、炭水化物系、タンパク質系、脂質系技術の採用が拡大しています。これらの技術により、製造業者は製品のテクスチャー、風味、保存安定性を維持しながら飽和脂肪含有量を削減することが可能となっています。企業は地域の研究開発能力を拡充し、農業副産物を機能性原料として活用するとともに、原材料の確保と技術的専門知識の強化に向けた戦略的パートナーシップを構築しています。南米における市場発展は、ブラジルの確立された機能性食品規制とアルゼンチンの改訂された表示要件に特に影響を受けており、脂肪削減の主張を検証し規制プロセスを効率的に進めることができる企業に機会をもたらしています。

主要レポートのポイント

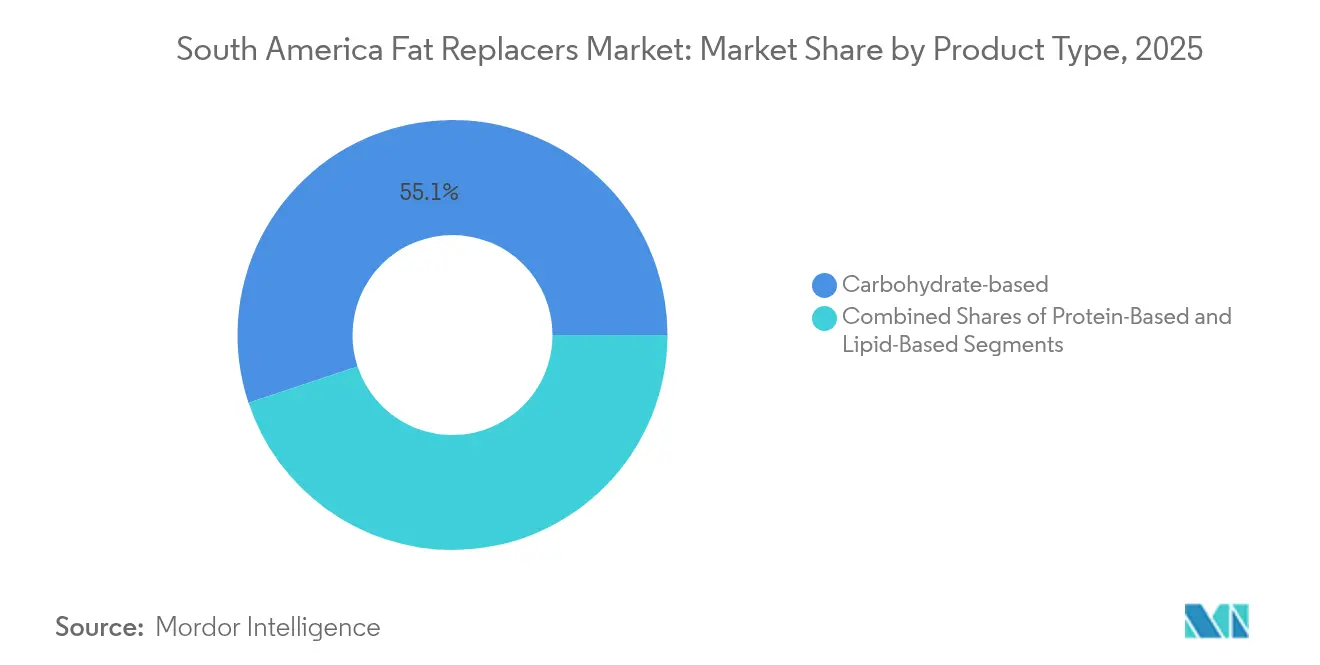

- タイプ別では、炭水化物系ソリューションが2025年の南米脂肪代替物市場シェアの55.10%を占めてトップとなり、タンパク質系代替物は2031年にかけて最も速い7.18%の年平均成長率を記録しました。

- 原料別では、植物由来製品が2025年の南米脂肪代替物市場規模の63.05%を占め、2026年から2031年にかけて7.46%の年平均成長率で拡大する見込みです。

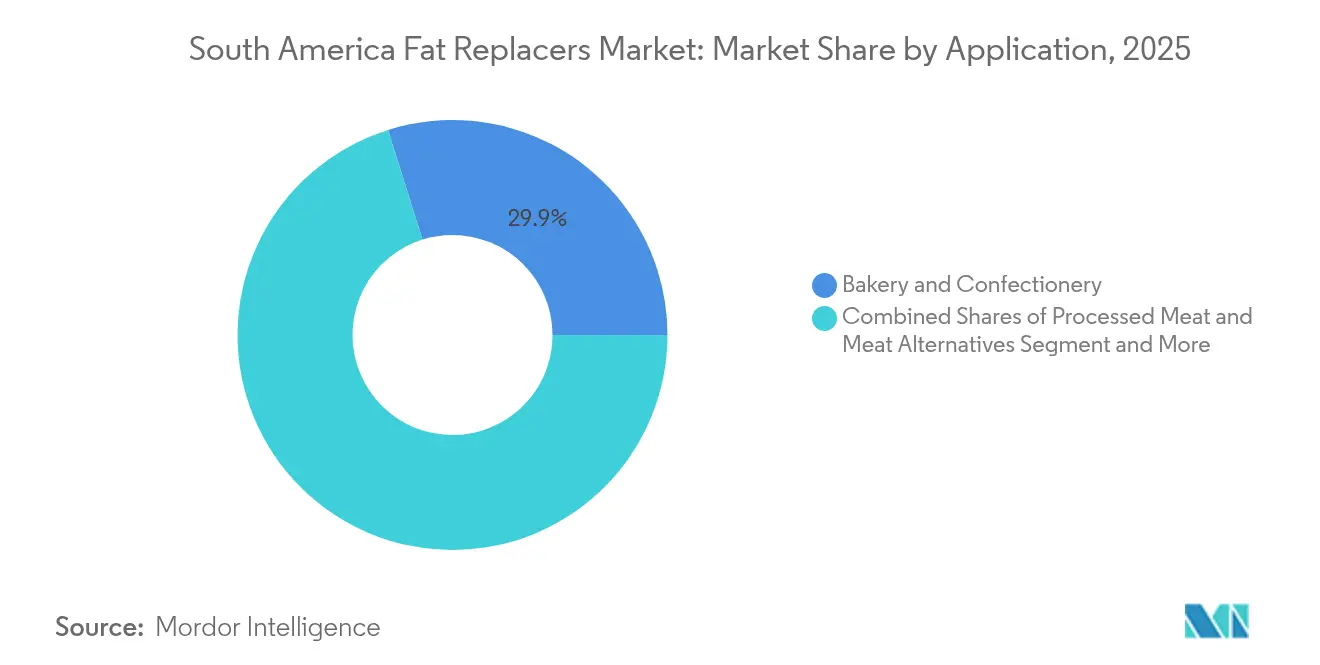

- 用途別では、ベーカリー・菓子類が2025年に29.85%の収益シェアを獲得し、加工肉・代替肉は2031年にかけて7.05%の年平均成長率で成長する見込みです。

- 地域別では、ブラジルが2025年の南米脂肪代替物市場の46.55%を占め、アルゼンチンが2031年にかけて最も高い6.42%の年平均成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米脂肪代替物市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康的な加工食品に対する消費者需要の増加 | +1.8% | ブラジル、アルゼンチン、コロンビア | 中期(2~4年) |

| 機能性食品・飲料セグメントの成長 | +1.5% | ブラジル、アルゼンチン | 長期(4年以上) |

| 栄養表示に関する規制の推進 | +1.2% | ブラジル、アルゼンチン、コロンビア | 短期(2年以内) |

| ビーガン・植物由来製品への需要の高まり | +1.0% | ブラジル、アルゼンチン | 中期(2~4年) |

| 低カロリーの伝統的・地域的食品の採用拡大 | +0.8% | コロンビア、南米その他 | 長期(4年以上) |

| 低脂肪乳製品ラインの拡大 | +0.7% | ブラジル、アルゼンチン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

健康的な加工食品に対する消費者需要の増加

マッキンゼーの地域調査によると、南米のミレニアル世代の46%がパンデミック後に健康的なパッケージ食品に割増料金を支払う意向を示しています[1]出典:McKinsey & Company、「ラテンアメリカ消費者健康調査」、mckinsey.com。小売スキャンデータは高飽和脂肪SKUの販売減少を確認しており、ブラジルおよびアルゼンチンの製造業者が主力ラインに炭水化物系増量剤またはタンパク質系乳化剤を組み込む改良を行う動機となっています。製品の改良はブランド価値を維持し、再登録コストを回避し、特に栄養スコアで製品をランク付けするスーパーマーケットでの棚スペースを確保します。大衆向けベーカリーは1食あたりの平均脂肪含有量を削減しており、全く新しい製品を発売するのではなく段階的な調整によって市場シェアを守ることができることを示しています。コロンビアの調理済み食品売り場でも同様の動向が見られ、歴史的に脂肪分の多いレシピにもかかわらず低脂肪アレパが注目を集めています。高脂肪食に関連する健康リスクに対する消費者の意識の高まりにより、製造業者は脂肪代替技術への投資を促進しています。健康的な食品選択を促進する政府の取り組みが、南米の食品産業全体における脂肪代替物の採用をさらに加速させています。

機能性食品・飲料セグメントの成長

脂肪代替物市場はいくつかの主要要因により成長を遂げています。植物由来乳化剤を含む機能性飲料は、都市市場において炭酸飲料と比較して高い成長率を示しています。バルアーモンドタンパク質分離物は、タンパク質含有量の提供と粘度制御の実現という二重の目的を果たし、砂糖削減と脂肪代替を促進します。MERCOSUR相互承認手続きの合理化により、機能性乳製品市場を対象とするアルゼンチンの共同包装業者向けの国境を越えた輸送が効率化され、納期が短縮されています。可処分所得の継続的な増加は、プレミアム価格の機能性スナックの成長を支え、持続的な市場拡大を確保しています。また、ANVISAが1999年に「アリメントス・フンシオナイス(機能性食品)」を認定したことで、ブラジルの規制語彙の中で健康強調表示が標準化され、脂肪削減と心血管系への効果を結びつける明確なラベル表示が可能となりました[2]出典:ANVISA、「機能性食品・新食品に関する法律」、anvisa.gov.br。脂肪代替物に関連する健康上の利点に対する消費者の意識が、製造業者による製品ラインナップの多様化を促しています。地域の食品加工業者は、カロリーを削減しながら製品品質を維持する効果的な脂肪代替ソリューションの開発に向けた研究開発への投資を継続しています。

栄養表示に関する規制の推進

アルゼンチンのANMAT決議267/2024号は、アルゼンチン保健省によると、黒い八角形の警告表示を、100gあたりの総脂肪、飽和脂肪、カロリーを記載する義務的なFOP開示グリッドに置き換えました[3]出典:ANMAT、「決議267/2024号 包装前面表示」、argentina.gob.ar。新たな表示規制に関する2026年のコンプライアンス期限が、製造業者が製品の栄養プロファイルを改善しようとする中で、脂肪代替原料の採用を加速させています。ブラジルのANVISAは2024年3月に強化された表示要件を実施することでこのトレンドを強化しました。既存のMERCOSUR添加物規制にはすでに承認済みの炭水化物系およびタンパク質系代替物が含まれており、製造業者は原料承認プロセスではなく製品改良に集中することができます。限られた実施期間が製造業者を、すぐに使用できるソリューションと地域の技術サポートを提供する確立されたグローバルサプライヤーへと向かわせています。南米全域におけるこれらの規制の進展により、特に高脂肪加工食品セグメントにおいて脂肪代替物への即時的な市場需要が生まれています。食品製造業者は、新たな要件を満たしながら官能特性を維持するための製品改良努力にリソースを振り向けています。

ビーガン・植物由来製品への需要の高まり

植物由来製品の採用トレンドは南米の他の市場にも影響を与えており、サンパウロ、ブエノスアイレス、ボゴタにおけるビーガンおよびフレキシタリアンコミュニティの拡大が購買決定を牽引しています。植物由来の配合は飽和脂肪含有量を自然に削減し、テクスチャー向上のための大豆、ひよこ豆、マイコプロテイン乳化剤の使用増加につながっています。NotCoのAI技術はプロトタイプ開発期間を3ヶ月に短縮し、製造業者が地域の嗜好に合わせた乳製品不使用のスプレッドやパテを導入することを可能にしています。グリーンバナナバイオマスとテフ粉の組み合わせにより、テクスチャー品質を維持しながらレシピの脂肪分を削減します。コストは依然として課題ですが、製造業者は垂直統合と農業廃棄物の活用によってこれに対処しています。健康上の利点と持続可能性に対する消費者の意識が、脂肪代替技術における継続的なイノベーションを促進しています。地域の食品製造業者は、栄養要件と官能的な期待の両方を満たす費用対効果の高い地域調達の脂肪代替ソリューションの開発に向けた研究開発に投資しています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脂肪代替物に対する消費者の認知度の低さ | -0.9% | コロンビア、南米その他 | 短期(2年以内) |

| 風味とテクスチャーの再現における技術的課題 | -0.7% | ブラジル、アルゼンチン、コロンビア | 中期(2~4年) |

| 低脂肪製品の品質に対する消費者の劣等感 | -0.5% | ブラジル、アルゼンチン | 中期(2~4年) |

| 一部の脂肪代替物における保存期間と保管上の課題 | -0.4% | コロンビア、南米その他 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脂肪代替物に対する消費者の認知度の低さ

脂肪代替物市場は消費者の採用と市場浸透において重大な課題に直面しています。消費者の健康意識の高まりにもかかわらず、脂肪代替物に対する認知度の欠如は依然として大きな障壁となっています。専用の教育キャンペーンがなければ、消費者は特に農村部において従来の全脂肪製品を選ぶ傾向があります。小売業者は従来の顧客を遠ざけることを避けるため、製品包装に「食物繊維による脂肪削減」という主張を強調することを避けています。大手乳業会社はQRコードを活用した教育用マイクロサイトを開発していますが、中小企業にはそのような取り組みのためのリソースが不足しており、小規模都市での市場浸透が制限されています。政府が資金提供する栄養プログラムが今後2年間で知識格差を縮小する可能性がありますが、即時的な購買障壁は依然として存在します。脂肪代替原料に関する不明確な表示規制と、製品の安全性と利点に関する業界全体での消費者教育の不足が、市場成長をさらに制限しています。

風味とテクスチャーの再現における技術的課題

脂肪代替物市場はいくつかの技術的制約に直面しています。タンパク質分離物はキャッサバ系スナックにおいて190℃を超える温度で変性し、口当たりが不均一になります。炭水化物系増量剤は不要な甘みをもたらし、砂糖削減の目標と相反します。製造規模の拡大は、粘度の上昇がポンプ容量を超える場合に困難に直面し、特に多様な設備ラインを持つ受託製造業者に影響を与えます。地域の中小企業は、繰り返しの配合調整により製品発売のタイムラインが延長されています。高温加工安定性は、特に押出スナック製造において技術的な課題として残っています。脂肪代替物と天然食品成分との相互作用により、広範な製品改良を必要とするテクスチャーと風味の問題が生じます。一部の脂肪代替化合物は保存期間の安定性が限られており、追加の保存システムが必要です。温度に敏感な脂肪代替物は特定の取り扱いおよび保管条件を必要とし、製造業者の運営費用を増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:炭水化物系の優位性の中でタンパク質系のイノベーションが加速

炭水化物系バリアントは2025年の南米脂肪代替物市場シェアの55.10%を占めており、主にその低コストと大量生産ベーカリー用途における確立されたパフォーマンスによるものです。キャッサバおよびコーンスターチの確立された流通ネットワークが、価格に敏感な市場にサービスを提供する製造業者に安定したコスト構造を提供しています。しかし、南米脂肪代替物市場はタンパク質系代替物への明確なシフトを示しており、2031年にかけて7.18%の年平均成長率で成長しています。これらのタンパク質系原料は、脂肪含有量の削減とより高いタンパク質含有量の提供という消費者の需要を満たし、乳飲料やスポーツ栄養バーのクリーンラベル製品に適しています。

グリーンバナナバイオマスとひよこ豆タンパク質の組み合わせは25℃で1.4 Pa·sの粘度を達成し、菓子類フィリングにおけるパーム脂肪の基準に匹敵します。このパフォーマンスにより、脂質系代替物の従来の優位性が低下しています。EniferとエタノールメーカーFSとのパートナーシップはこのシフトを示しており、コーンエタノール副産物を輸入ホエイと競争力のあるコストでマイコプロテインに変換しています。同社のパイロット施設の2025年における計画生産能力500トンは、特殊製品を超えた広範な採用を加速させる可能性があります。これに対応して、炭水化物系製造業者は天然デンプンと可溶性食物繊維を組み合わせて水分保持と製品の長持ちを改善し、タンパク質原料が依然として高価な地域での市場ポジションを維持しています。南米脂肪代替物市場は、確立された炭水化物系ソリューションと新興のタンパク質系代替物の間の動的なバランスを示しており、それぞれが異なる市場セグメントと価格帯にサービスを提供しています。両カテゴリーにおける継続的なイノベーションと地域の製造能力が相まって、複数の食品用途にわたる持続的な成長ポテンシャルを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

原料別:植物由来の優位性が持続可能性の優先事項を反映

植物由来原料は2025年に市場の63.05%を獲得し、7.46%の年平均成長率で2031年まで首位を維持する軌道にあります。南米の植物由来バリアントの脂肪代替物市場規模は、豊富な大豆、トウモロコシ、および新興作物のサプライチェーンに支えられています。植物由来原料を「天然」かつ環境に優しいとする広範な消費者認識が、かつて初期の配合を悩ませた味覚的偏見を相殺しています。マイコプロテインバタープロトタイプを先頭とする微生物系ソリューションは勢いを増していますが、その合計収益は植物性原料と比較してまだ小規模にとどまっています。

ブラジルの研究開発機関は、農業廃棄物の価値化が原料コストを削減しながら農村収入を向上させる方法を示しています。Mycorenaに代表される微生物系代替物は、乳製品バターと比較して飽和脂肪を55%削減すると報告していますが、発酵インフラを拡大し、新興の規制経路を満たす必要があります。動物由来代替物は特殊なシャルキュトリーに残存していますが、コレステロールに関する規制上の精査がその見通しを停滞させています。代替脂肪源の成功は、生産方法における技術的進歩と規制承認に大きく依存しています。製造業者がコスト競争力を維持しながらこれらの課題を克服するにつれて、市場採用は加速する可能性があります。

用途別:ベーカリーの優位性の中で加工肉のイノベーションが成長を牽引

ベーカリー・菓子類セグメントは2025年の南米脂肪代替物市場の29.85%を占めており、炭水化物系食物繊維が焼成時間に影響を与えることなく生地やフロスティングに効果的にかさを提供するためです。加工肉・代替肉セグメントは、健康志向の製品改良に牽引されて7.05%の年平均成長率で成長する見込みです。南米脂肪代替物市場は、製造業者が消費者のより健康的な食品オプションへの需要を満たす革新的なソリューションを開発する中で、力強い拡大を目撃しています。肥満率の上昇と高脂肪食に関連する健康リスクに対する消費者意識の高まりが、地域全体での脂肪代替物の採用を加速させています。消費者がより健康的な食品代替物を求める中、脂肪代替物は南米で注目を集めています。市場は、健康意識の高まりと加工食品の脂肪含有量削減に向けた規制圧力により、大幅な成長を遂げています。

南米の食品産業は、複数のセグメントにわたる脂肪削減技術において大きな変革を経験しています。ブラジルの拡大するチルド肉セクターは、ナトリウムと亜硝酸塩の削減を可能にする脂質模倣ハイドロコロイドを統合し、多層的な健康政策を満たしています。植物由来バーガーは、構造化植物性脂肪によって改善されたジューシーさを通じて主流の支持を獲得し、需要をさらに押し上げています。乳製品はCargillのLévia+cのような特注のイノベーションを受けており、飽和脂肪を35%削減した後でもアイスクリームのオーバーランと融解耐性を維持します。飲料の用途は探索的な段階にとどまっており、主にブエノスアイレスとリオのカフェチェーンで提供されるオーツ麦または米乳の口当たり向上に焦点を当てています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

ブラジルは2025年の南米脂肪代替物市場の46.55%を占めており、食品輸出協会によると、2,090億米ドルの食品加工複合体と新原料の認可を簡素化する長年の機能性食品規制によるものです。ブラジルの食品製造セクターは、代替タンパク質生産において著しい技術的進歩を示しています。同国の強固なインフラが効率的な製品開発と流通プロセスを支援しています。企業は確立されたコールドチェーン物流ネットワークと多数の共同包装施設を活用して、競争力のあるコストで全国的な製品流通を実現しています。ミナスジェライス州とサンパウロ州の大学と産業界の研究パートナーシップが、ポン・デ・ケイジョなどの伝統的なブラジル食品への国際的な脂肪代替技術の統合を促進しています。

アルゼンチンは6.42%の年平均成長率で最も速い成長国として続いています。アルゼンチン政府によると、ANMATの2024年末の政令により、ベーカリー、乳製品、調理済み食品セグメント全体での製品改良を事実上義務付ける飽和脂肪とカロリーのより厳格な開示が義務付けられています。すぐに使用できる炭水化物・食物繊維ブレンドに注力する原料ベンダーは、大手FMCGがコンプライアンス達成の速度を優先するため、迅速に支持を得ています。さらに、ブエノスアイレスのインキュベーションハブは、シャルキュトリーの口当たりに合わせて設計された藻類脂質を開発するスタートアップを擁しており、地域のサプライヤーの選択肢を広げています。

コロンビアおよび南米その他の地域は、公衆衛生当局がより厳格な栄養制限に向けて徐々に動く中で新興の見通しを提供しています。ラテンアメリカ・カリブ経済委員会(ECLAC)は2024年の南米農業輸出が11%成長すると予測しており、植物由来脂肪の原材料プールを拡大しています。ボゴタの加工肉工場はすでに、芽生えつつある都市部の健康意識を満たすためにキャッサバ由来ハイドロコロイドを試験的に使用しています。チリやペルーなどの小規模市場では、FOP「ニュートリスコア」スタイルの表示パイロットに対する消費者の受容が見られ、将来的な法規制の収束を示唆しています。しかし、断片化した小売環境と低い購買力が普及した採用を遅らせています。

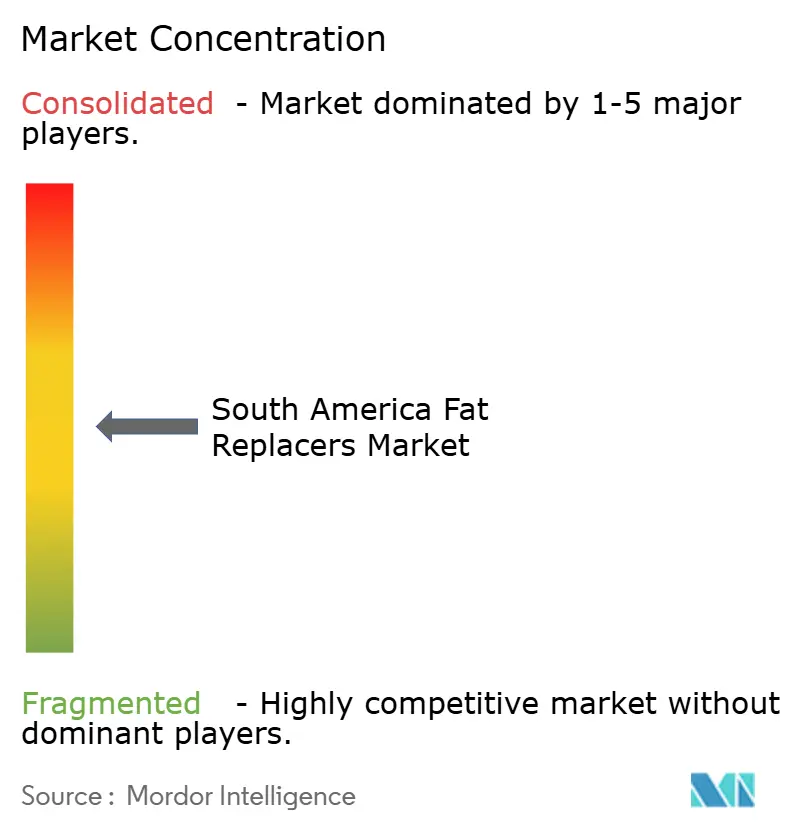

競合環境

南米脂肪代替物市場は中程度の集中度を示しており、上位5社が主要な収益を支配しています。主要企業にはCargill, Incorporated、Archer Daniels Midland Co.、Ingredion Inc.、Tate and Lyle PLC、Kerry Group plcなどが含まれます。グローバルな原料大手は規模の優位性を維持していますが、地域の専門企業は在来作物の深い知識と地域化された味覚嗜好を活用しています。Tate and LyleによるCP Kelcoの18億米ドルの買収計画は、ハイドロコロイドと甘味技術を融合させ、脂肪、砂糖、テクスチャーの同時最適化を実現するソリューションを拡充することを目指しています。また、Cargill, Incorporatedは南米施設のアップグレードに850万米ドルを投資し、WHO iTFAガイドラインを満たすことで、より厳格な政策時代に向けて食用油部門を位置付けています。

地域化は依然として決定的な要素です。ブラジルの乳製品向けCargillのLévia+cは、汎用的なグローバル製品よりも特注の配合が優れていることを示しています。EniferとFSの廃棄物からマイコプロテインへのパートナーシップは、規制当局や持続可能性を重視するブランドに響く循環経済のナラティブを示しています。スタートアップはAIと精密発酵を活用してパイロット期間を短縮し、既存企業が自社のデジタル化ロードマップを加速させる競争圧力をかけています。一方、IMCDやBrenntag等のディストリビューターは付加価値の高いアプリケーションラボを拡充し、中堅クライアントが多額の研究開発費をかけずに技術的なハードルを乗り越えられるよう支援し、中堅市場の顧客パイプラインを確保しています。

統合の勢いは活発なスタートアップシーンと共存しています。ベンチャー資金は、未解決の官能的なギャップに対処する微生物系および精密脂質プラットフォームに向かっています。しかし、規制上のリードタイムと資本集約度を考慮すると、ライセンス供与、合弁事業、または委託製造などの協調モデルが商業化戦略を支配しています。知的財産の深さ、地域の規制への精通、および強固な技術サービスチームが、競争上の持続力を総合的に決定します。

南米脂肪代替物業界リーダー

Ingredion Inc.

Archer Daniels Midland Co.

Cargill, Incorporated

Kerry Group plc

Tate and Lyle PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EniferはブラジルのエタノールメーカーFSと提携し、FINEPからの980万ブラジルレアルの支援を受けて、コーンエタノール副産物からマイコプロテインを生産する500トンのパイロット施設を設立しました。この取り組みはブラジル、エクアドル、チリの動物栄養市場を対象としており、人間向け食品用途への拡大の可能性もあり、脂肪代替物生産における廃棄物流の価値化を示しています。

- 2025年5月:ADMはパラナ州アプカラナに新しい栄養工場を発表し、生産能力を40%増加させるよう設計されました。この施設は家禽、豚、水産養殖用途向けのカスタマイズされた配合を生産し、年間2.6%の成長が見込まれるブラジルの拡大する動物栄養市場を支援します。

- 2024年9月:WEGOは供給上の課題と価格変動に対処するため、ローストしたキャロブポッドから作られた持続可能なカカオ代替品を発売しました。この製品は低脂肪、高食物繊維で、アレルゲンフリーであり、食品開発者向けのより健康的な代替品として位置付けられています。

- 2024年6月:Tate and LyleはCP Kelcoの18億米ドルの買収提案を発表し、世界をリードする特殊食品・飲料ソリューション事業を創出することを目指しました。この取引は脂肪代替物用途に不可欠な甘味付け、口当たり、強化技術の能力を強化するものであり、2024年第4四半期に完了する見込みです。

南米脂肪代替物市場レポートの範囲

南米脂肪代替物市場は、植物および動物を含む原料別に区分されています。タイプ別では、市場は炭水化物系、タンパク質系、脂質系に分類されています。市場はまた、ベーカリー・菓子類、飲料、加工肉、コンビニエンスフード、その他を含む用途別にも二分されています。本調査はまた、ブラジル、アルゼンチン、南米その他などの地域の分析も含んでいます。

| 炭水化物系 |

| タンパク質系 |

| 脂質系 |

| 植物由来 |

| 動物由来 |

| 微生物由来 |

| ベーカリー・菓子類 |

| 乳製品・冷凍デザート |

| 飲料 |

| 加工肉・代替肉 |

| コンビニエンスフード・調理済み食品 |

| その他 |

| ブラジル |

| アルゼンチン |

| 南米その他 |

| 製品タイプ別 | 炭水化物系 |

| タンパク質系 | |

| 脂質系 | |

| 原料別 | 植物由来 |

| 動物由来 | |

| 微生物由来 | |

| 用途別 | ベーカリー・菓子類 |

| 乳製品・冷凍デザート | |

| 飲料 | |

| 加工肉・代替肉 | |

| コンビニエンスフード・調理済み食品 | |

| その他 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| 南米その他 |

レポートで回答される主要な質問

南米脂肪代替物市場の現在の規模はどのくらいですか?

市場は2026年に2億569万米ドルと評価されており、2031年までに2億7,378万米ドルに達する見込みです。

南米脂肪代替物市場で最も速く成長しているセグメントはどれですか?

タンパク質系代替物は、脂肪削減とタンパク質強化の二重の利点に牽引されて、2031年にかけて7.18%の年平均成長率で拡大しています。

最近の規制は市場需要にどのような影響を与えていますか?

アルゼンチンの厳格化された包装前面表示とブラジルの改訂されたANVISA枠組みが迅速な製品改良を義務付け、短期的な原料需要を促進しています。

植物由来の脂肪代替物がなぜこれほど優位なのですか?

豊富な地域作物、好ましい持続可能性の認識、クリーンラベルのポジショニングにより、63.05%のシェアを保持しています。

最も高い成長を示す用途分野はどれですか?

加工肉・代替肉は、オレオゲルと構造化脂質技術が官能的な妥協なしに低脂肪配合を可能にすることで、7.05%の年平均成長率を示しています。

最終更新日: