南米ペットフード市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

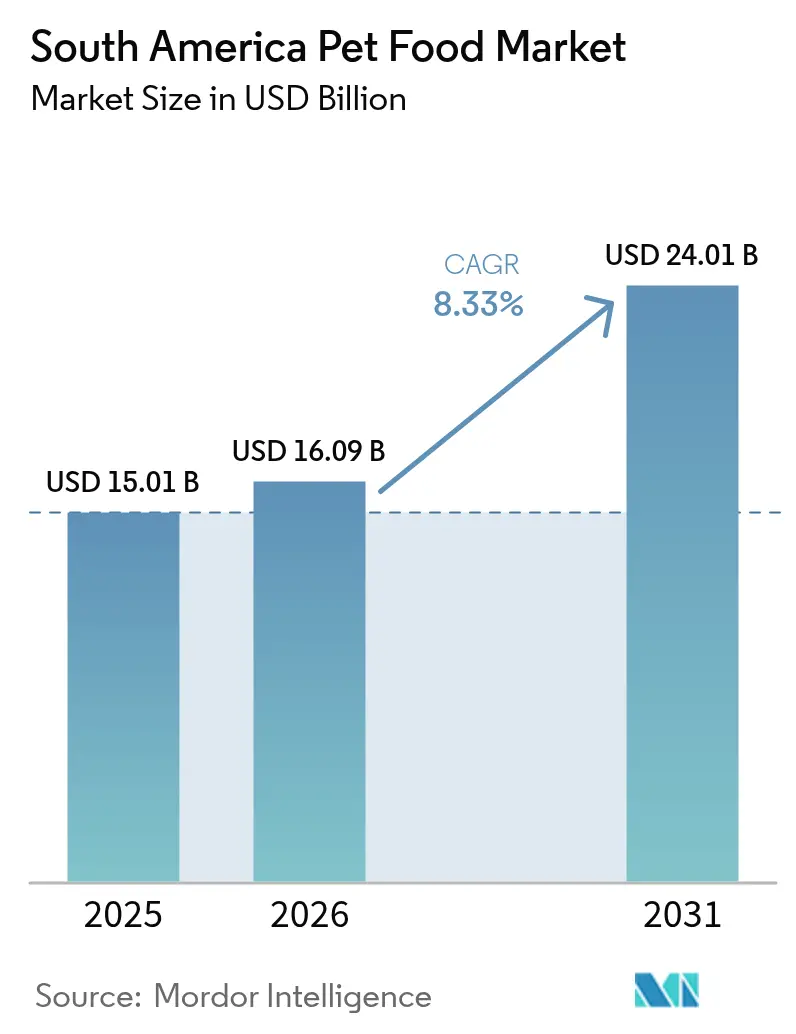

| 基準年の市場規模 (2025) | 15.01 十億米ドル |

| 市場規模 (2026) | 16.09 十億米ドル |

| 市場規模 (2031) | 24.01 十億米ドル |

| 成長率 (2026 - 2031) | 8.33% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ペットフード市場分析

南米ペットフード市場規模は2025年に150億1,000万米ドルと評価され、2026年の160億9,000万米ドルから2031年には240億1,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 8.33%で成長する見込みである。可処分所得の増加、2024年に記録された82%の都市化率、そしてペットを家族の一員とみなす意識の高まりが、プレミアムフォーマットをニッチから主流へと移行させている。2024年から2025年にかけてブラジルでメーカーの正式登録が増加し、より高い利益率をもたらす機能性・獣医用食事療法食の生産能力が拡大した。2025年にはEコマースが大幅な成長を遂げ、サンパウロやブエノスアイレスなどの主要都市において配送時間が大幅に短縮され、多くの場合当日配送が実現した。この拡大により、専門店の市場シェアは低下した。同期間において、アルゼンチンにおける通貨安定化により機能性原材料の輸入コストが大幅に低下し、多国籍企業による投資拡大が促進された。さらに、前収穫期におけるトウモロコシや大豆粕などの主要農業原材料の価格上昇が利益率を圧迫し、原料供給の変動リスクを軽減する手段として昆虫由来タンパク質の探索がさらに進んだ。

主要レポートの要点

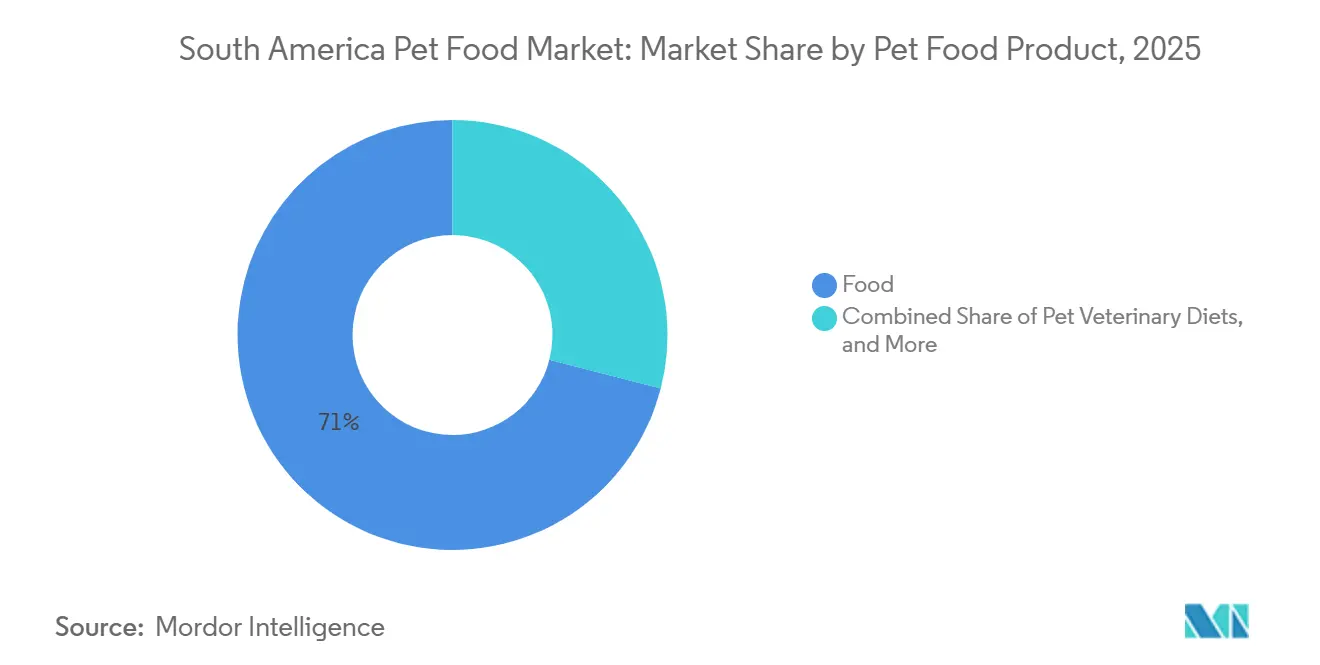

- 製品カテゴリー別では、フードが2025年の南米ペットフード市場シェアの71.0%を占め、獣医用食事療法食は2031年までに9.6%のCAGRで拡大する見込みである。

- ペット別では、犬が2025年に68.0%の収益シェアを占め、2031年の主要都市圏において年間8.7%の成長率で拡大している。

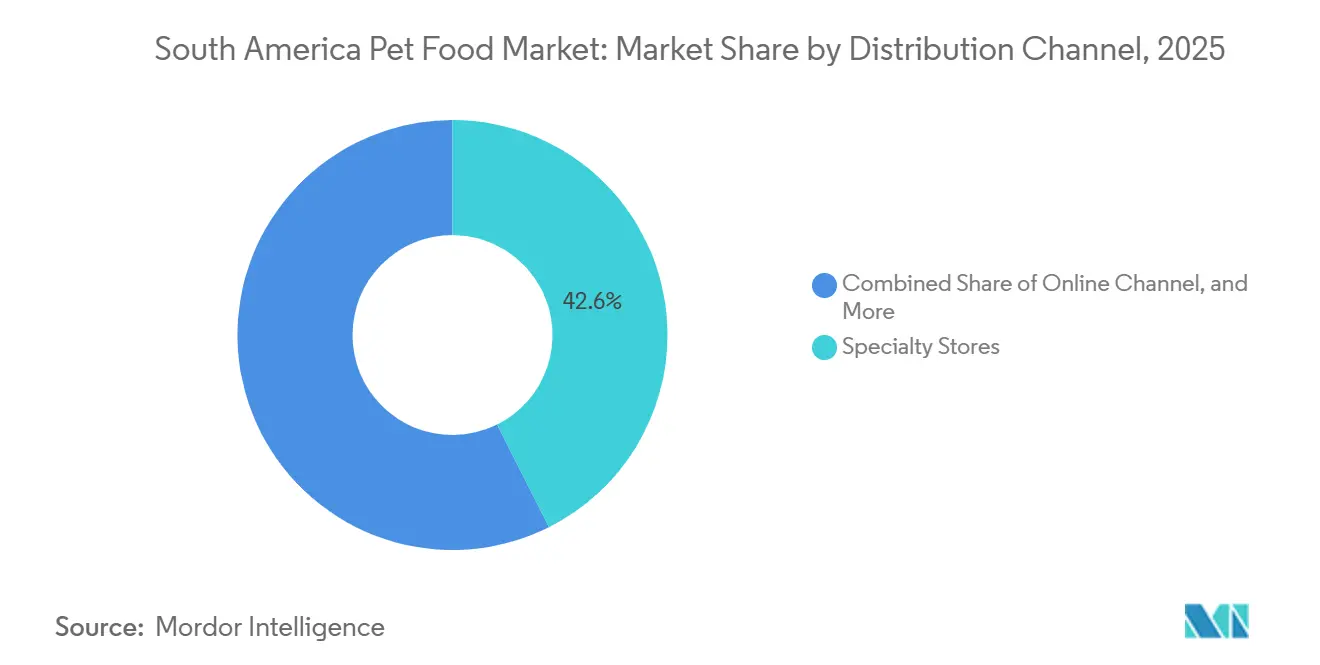

- 流通チャネル別では、専門店が2025年の南米ペットフード市場規模の42.6%のシェアをリードし、オンラインプラットフォームは2031年までに最も速いチャネルCAGR 9.8%を記録すると予測されている。

- 地域別では、ブラジルが2025年に62.1%の収益シェアを獲得し、アルゼンチンは2031年までに9.2%のCAGRが見込まれ、最も速い拡大が予測されている。

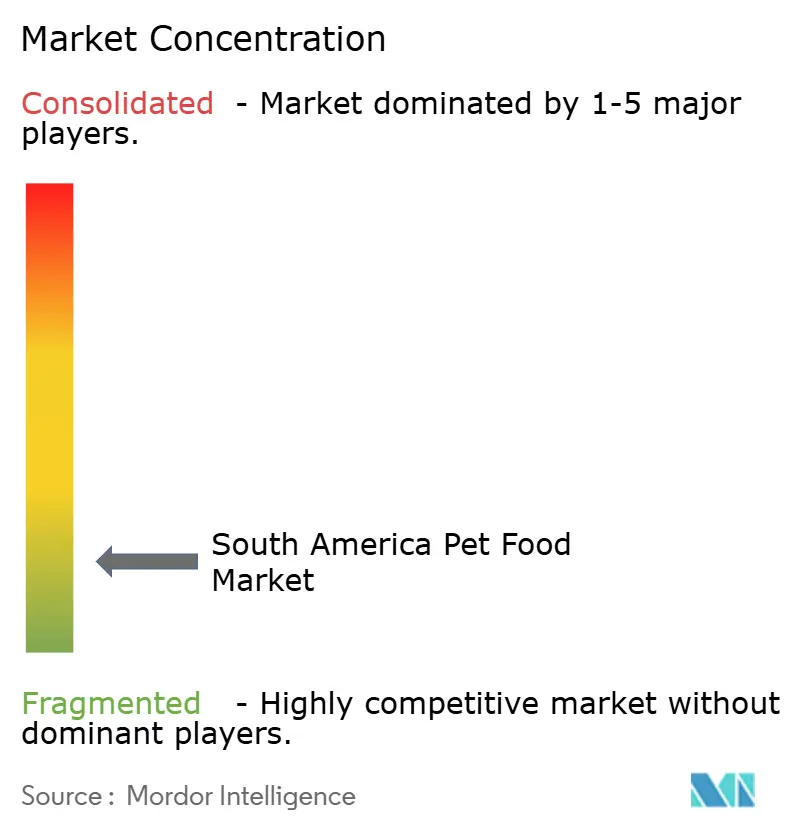

- 市場は依然として分散しており、上位5社であるMars, Incorporated、Nestlé Purina PetCare(Nestlé S.A.)、BRF S.A.、PremieRpet Holding、Empresas Carozzi S.A.が2025年の市場において合計でわずかなシェアを占めるにとどまっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米ペットフード市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの人間化の進展によるプレミアム化の促進 | +1.2% | ブラジル、チリ、アルゼンチンの都市部 | 中期(2~4年) |

| Eコマースペット専門プラットフォームの拡大 | +1.0% | ブラジル、アルゼンチン、コロンビア | 短期(2年以内) |

| 予防的ペットヘルスケアにおける機能性栄養・ニュートラシューティカルの採用 | +0.9% | ブラジル、チリ、ウルグアイ | 中期(2~4年) |

| 人口密集都市部における猫の飼育増加 | +0.8% | サンパウロ、リオデジャネイロ、ブエノスアイレス、サンティアゴ | 長期(4年以上) |

| アレルギーを起こしやすい犬種向けグレインフリーフォーミュラへの需要増加 | +0.7% | ブラジル、アルゼンチン、チリ | 中期(2~4年) |

| 昆虫由来タンパク質の革新による持続可能性プロファイルの向上 | +0.4% | ブラジル、チリ、ウルグアイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの人間化の進展によるプレミアム化の促進

南米におけるペットの人間化は重要な消費者トレンドとして台頭しており、ペットは財産ではなく家族の一員として捉えられるようになっている。この変化が、高級栄養、専門サービス、そしてペットを感覚を持つ存在として法的に認める動きを包含するプレミアムペット産業の成長を促進している。主な動向としては、ウェットフードやオーガニック製品への需要増加、そして動物を子供のように扱う「ペットペアレント」のトレンドが挙げられる。2023年、南米は犬・猫用フードを2億5,900万米ドル相当輸入し、2020年以降75%増加した。南米への犬・猫用フードの主要輸出国は、米国、欧州連合(EU)、メキシコである[1]出典:海外農業サービス局、「南米およびカリブ海における犬・猫用フード市場の拡大」、fas.usda.gov。プレミアムドライフードはブラジルのキブル販売において大きなシェアを占め、原材料の透明性を重視するミレニアル世代およびZ世代のペットオーナーに牽引されている。ブランドは、チリにおけるFarminaのグレインフリー・低グリセミック製品ラインが示すように、臨床研究を通じて健康効果を文書化することで利益率の向上を実現している。ブラジルの農業省およびアルゼンチンの国家農産物衛生品質サービス(SENASA)が導入した新たな表示規制により、中小競合他社の市場投入までの期間が延長された。この規制の枠組みは、コンプライアンス上の参入障壁を生み出し、確立されたブランドのプレミアム価格決定力を強化している。

予防的ペットヘルスケアにおける機能性栄養・ニュートラシューティカルの採用

関節、消化器、認知機能のサポートを目的としたニュートラシューティカルサプリメントは、ペットオーナーが慢性疾患の発症を遅らせ、獣医費用を削減しようとする中で注目を集めている。2025年にはブラジルの犬の相当数が7歳以上であり、長期的な処方薬よりも低価格な腎臓サポートおよびモビリティ食事療法食への需要が高まっている。2024年11月、BRF S.A.はスーパープレミアム天然製品ラインの一環として、Biofresh for Dogs ロインとパイナップル機能性フォーミュラを発売した。このフォーミュラは高い消化性と腸内健康を重視し、天然・機能性ペットフードへの高まる需要に応えている。Virbac SAは獣医流通チャネルを活用して主流ペットフードよりも高い利益率を維持しており、予防ケア製品をカバーするペット保険の採用率の高まりに支えられ、ニュートラシューティカルサプリメントの使用がさらに促進されている。

人口密集都市部における猫の飼育増加

南米ペットフード市場は急速な成長を遂げており、主要国における猫の個体数増加が牽引している。現在は犬が市場シェアの大半を占めているが、都市化、居住スペースの縮小、維持コストの低さといった要因が猫の人気を高め、猫用フードセグメントの成長が見込まれている。サンパウロ、ブエノスアイレス、サンティアゴなどの都市では、集合住宅での生活や共働き世帯の増加を背景に猫の個体数が増加している。ブラジルでは2025年の猫の個体数が2,210万頭に達し、その俊敏さで知られるブラジリアン・ショートヘアが最も人気の高い品種であった[2]出典:World Population Review、「国別猫個体数 2026年」、worldpopulationreview.com。猫は絶対的肉食動物であり、より高いタンパク質摂取を必要とするため、犬よりも一頭当たりのプレミアムカロリー消費量が多い。シングルサーブのウェットパウチや高肉含有キブルに特化したブランドは価格プレミアムを設定できる。オンライン購入は特にブエノスアイレスで普及しており、多くの猫オーナーが車を持たず、4キログラム入り猫用フードの自宅配送の利便性を好む傾向がある。

昆虫由来タンパク質の革新による持続可能性プロファイルの向上

ブラジルとチリが生産能力を拡大したことで、近年アメリカミズアブ幼虫ミールの生産コストが大幅に低下した。この進展により、従来の鶏肉ミールと比較して温室効果ガス排出量が大幅に少ない高タンパク原材料の供給が可能となった。Farminaなどの企業は、低アレルゲン性と環境への配慮という両方のメリットを一つの製品で強調した限定原材料食事療法食をいち早く導入した。こうした進歩にもかかわらず、消費者の受容はまだ初期段階にあり、昆虫由来フードを試してみようとするブラジルのペットオーナーはごく少数にとどまっている。関心は若年層の都市部消費者の間で特に高く、相当な成長余地がある。ブラジルの農業省による正式承認により、主要な規制上の障壁が取り除かれ、より広範な生産と市場普及の機会が生まれた。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生肉および穀物価格の変動 | -1.4% | ブラジル、アルゼンチン、穀物依存サブリージョン | 短期(2年以内) |

| コールドチェーンインフラの不足によるウェットフード流通の阻害 | -1.0% | アルゼンチン、ペルー、コロンビア、ブラジル内陸部 | 中期(2~4年) |

| 小売業の高い非公式性によるプレミアムブランド浸透の制限 | -0.9% | アルゼンチン、ボリビア、パラグアイ | 中期(2~4年) |

| 厳格な表示規制によるニュートラシューティカル発売の遅延 | -0.7% | ブラジルおよびアルゼンチンの規制体制 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小売業の高い非公式性によるプレミアムブランド浸透の制限

アルゼンチンとブラジルでは、コーナーストアや青空市場がペットフード販売において重要な役割を果たしており、市場の相当なシェアを占めている。これらの販売店への依存は、低い利益率を特徴とするエコノミーキブルへの強い需要を示している。これらの小売形態は多くの場合、冷蔵設備や販売時点での教育といった重要なインフラを欠いており、専門的な保管・取り扱いを必要とするニュートラシューティカルやウェットフードなどの製品を在庫し販売促進する能力が制限されている。市場の公式化に向けた取り組みが進む中、業界に参入するメーカーの増加に支えられながらも、農村部では依然として未登録取引への依存が強い。この依存が、これらの地域におけるプレミアムペットフードブランドの認知度と流通に課題をもたらしている。

厳格な表示規制によるニュートラシューティカル発売の遅延

規制の変更により機能性表示を裏付ける臨床データが必要となり、申請書類の作成コストが大幅に増加し、承認に要する期間が著しく延長された[3]出典:国家農産物衛生品質サービス、「規制の更新」、senasa.gob.ar。その期間中、多数の製品発売がこれらの課題により延期された。Mars, IncorporatedやNestlé Purina PetCare(Nestlé S.A.)などの大手多国籍企業は、広範なグローバル事業全体にこれらの費用を分散させることができ、財務的影響を軽減している。一方、Nutrire Indústria de Alimentos Ltda.などの中小地場企業は、比例的に大きな財務負担に直面しており、コンプライアンスがより困難となっている。さらに、国際標準化機構(ISO)22000食品安全規格に基づく認証取得の追加要件が、全体的なコンプライアンスコストを押し上げている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:フードが主導、獣医用食事療法食が成長をリード

フードは最大のペットフード製品であり、棚安定型キブルが所得層を問わず普及していることから、2025年の南米ペットフード市場シェアの71.0%を占めた。ドライキブルはスーパーマーケットの週次購買の中核を担い、ウェット製品は大都市圏で採用が進んでおり、ブラジルの世帯の大多数がすでに毎日複数のフォーマットを組み合わせて使用している。フード製品の南米ペットフード市場規模は、安定したチャネル拡大と一頭当たりのカロリー支出の増加に支えられ、成長が見込まれている。Nestlé Purina PetCare(Nestlé S.A.)の2024年のブラジルレアル25億(5億米ドル)のウェットフード製造施設への設備投資は、カテゴリーの持続的なプレミアム化に対する多国籍企業の確信を示している。

獣医用食事療法食は2031年までのCAGR 9.6%で最も速く成長するセグメントであり、ペットの高齢化と治療用処方箋を補償する保険適用の拡大が牽引している。腎臓サポートレシピは初期腎臓疾患を抱えるシニア犬を対象とし、肥満フォーミュラは都市部における座りがちなライフスタイルの蔓延に対応している。獣医用食事療法食の南米ペットフード市場は成長が予測されており、平均販売価格と利益率ミックスを向上させている。処方箋管理、クリニック流通、オンライン獣医相談バンドルが、Hill's Pet Nutrition, Inc.などのブランドに対して強固な競争優位性をもたらしている。

ペット別:犬が規模を維持、猫がプレミアムミックスを加速

犬は最大のペットタイプであり、2025年の南米ペットフード市場の68.0%を占め、農村ブラジルの大型犬における高カロリー需要と都市部における根強い文化的嗜好に牽引され、2026年~2031年においてCAGR 8.7%で最も速い成長を示した。マスマーケットキブルが犬の栄養において引き続き主流を占めているが、グレインフリーおよび機能性表示を用いたプレミアムラベルが棚シェアを拡大した。消化器や皮膚科的な改善を約束するフォーミュラへのアップグレードが進むにつれ、成長は持続するだろう。

猫は市場全体において小さなシェアを占めているものの、人口密集都市部での顕著な個体数増加により成長を遂げている。猫用食事療法食は一般的に肉の割合が高く、同様の犬用フォーマットと比較して単価が相当高くなる傾向がある。プレミアムウェットパウチやフリーズドライトッパーは、利便性と栄養豊富なオプションを重視するミレニアル世代の消費者に特に支持されている。南米の猫用ペットフード市場は成長が見込まれており、メーカーはタンパク質豊富なシングルサーブパッケージフォーマットに注力している。

流通チャネル別:専門店がリーダーシップを維持、オンラインチャネルが勢いを増す

専門店は最大の流通チャネルであり、2025年の南米ペットフード市場の42.6%のシェアを占め、訓練されたスタッフとキュレーションされた品揃えを活用して高価格を正当化している。これらの販売店は、相談を必要とするニュートラシューティカルや治療用食事療法食の販売に優れている。ブラジルのPetzなどのチェーンや独立系ペットブティックを含むこれらの販売店は、ペットオーナーがフォーミュラを比較し、おやつを試食し、個別の栄養アドバイスを受けられる体験型ショッピング環境を提供している。しかし、専門店はオンラインチャネルからの利益率圧力にさらされている。これに対応するため、一回限りの購入と比較して顧客獲得コストを低減しながら継続的な収益を確保するサブスクリプションモデルを提供している。

オンライン小売業者は2031年までに最も速いCAGR 9.8%を記録し、サブスクリプション再注文の利便性と積極的なデジタルマーケティングで購買者を獲得した。ラストマイルネットワークが成熟するにつれ、オンラインプラットフォームの南米ペットフード市場シェアは成長が見込まれ、平均注文額を引き上げるデータ駆動型パーソナライゼーションが加速する。スーパーマーケットは衝動買いのおやつやマスキブルの購入において引き続き重要な役割を果たしているが、プレミアム在庫の深さは依然として限定的である。コンビニエンスストアや非公式店舗は流通チャネル収益の相当なシェアを占めているが、限られた棚スペースと冷蔵設備によりプレミアムブランドのリーチが制限されている。

地域分析

ブラジルは最大の地域であり、2025年の南米ペットフード市場シェアの62.1%を占め、大陸最大のペット個体数と最も発達した製造基盤に支えられている。2024年から2025年にかけて登録生産者が増加し、農業省の厳格な基準を満たすプレミアムセグメントの展開が可能となった。オンライン普及率は急速に拡大しており、予測期間(2026年~2031年)において流通チャネル収益の相当なシェアを占め、サンパウロにおける当日配送サービスの広範な普及に支えられている。投資活動は引き続き堅調であり、Nestlé Purina PetCareの2024年のウェットフード製造施設の設立が市場への持続的な信頼を示している。

アルゼンチンは最も速く成長する地域であり、2031年までにCAGR 9.2%を記録すると予測されている。2025年の通貨安定化により原材料の輸入コストが低下し、世帯におけるペット飼育が増加した。同国のペット飼育率は大幅に上昇しており、大多数の世帯がペットを飼育している。この成長は主に、ブエノスアイレスやその他の都市部における伴侶動物の採用によって牽引されており、猫の人気が高まっている。しかし、アルゼンチンの非公式小売チャネルは依然として販売の相当なシェアを占めており、プレミアムブランドのリーチを制限し、より管理された販売環境を必要とするウェットフードやニュートラシューティカルサプリメントなどの製品に課題をもたらしている。

チリ、コロンビア、ペルー、ウルグアイを含む南米その他の地域は、ペットフードの成長市場である。チリの市場は、中産階級の所得増加とEmpresas Carozzi S.A.による地域流通ネットワークの拡大に支えられ、着実な成長を遂げている。コロンビアとペルーではEコマースの採用が増加しており、これらの国における専門店の限られた供給を補完している。ウルグアイによる昆虫タンパク質の早期承認は、市場における革新的なアプローチをテストする戦略的機会を提供している。これらの市場は総体として、ブラジルの主要な貢献を超えた成長の多様化において重要な役割を果たしている。

競争環境

市場は低集中度を示しており、上位5社であるMars, Incorporated、Nestlé Purina PetCare(Nestlé S.A.)、BRF S.A.、PremieRpet Holding、Empresas Carozzi S.A.が2025年の市場において合計で限定的なシェアを占めるにとどまり、地域の挑戦者に対して相当なシェアが残されている。多国籍企業のMars, IncorporatedとNestlé Purina PetCareは、グローバルな研究パイプラインと垂直統合型調達を活用して、ドライおよびウェット主流フードにおけるリーダーシップを守っている。PremieRpet HoldingやNutrire Indústria de Alimentos Ltda.などの地域企業は、地元の穀物調達を活用してエコノミーキブルの輸入品よりも低価格を実現し、価格に敏感な地域での棚プレゼンスを確保している。Mars, Incorporatedのサンパウロハブはラストマイル配送を24時間未満に短縮し、Eコマースのサービスレベルを満たし、純粋なオンライン小売業者に対するシェアを守る体制を整えている。

獣医用食事療法食と持続可能性に焦点を当てたニッチ市場における機会が注目を集めている。Hill's Pet Nutrition, Inc.とDechra Pharmaceuticals Limitedは処方箋限定のポジショニングを活用し、非治療用製品ラインよりも大幅に高いプレミアムを設定している。Farmina Pet Foods Holdingは今後数年以内にチリで昆虫タンパク質製品を導入する準備を進めており、低アレルゲン性のメリットと従来の鶏肉ミールよりも大幅に低い環境負荷を組み合わせ、環境意識の高い消費者にアピールしている。BRF S.A.が米国食品医薬品局(FDA)から最近取得した承認により、大規模な輸出パイプラインが開かれ、ブラジル製品のグローバルな評判がさらに高まった。さらに、スタートアップ企業はオンラインのAI駆動型原材料コンフィギュレーターを採用しており、パーソナライズされた製品推薦を通じて顧客購買の増加に貢献している。

規制が競争ダイナミクスに与える影響が増大している。ブラジルとアルゼンチンにおける11ヶ月の機能性表示承認サイクルがコンプライアンスコストを押し上げ、中小企業に不均衡な打撃を与えている。一方、トウモロコシと大豆の価格変動は、ヘッジや自社農場統合を持たないブランドの利益率を4~6ポイント変動させる。昆虫ミールを含む多様化されたタンパク質原材料を持つグループは、早期の耐性を示している。市場リーダーは需要の急増を予測し、リアルタイムで販売促進を調整するためのオムニチャネルデータインフラへの投資を継続している。

南米ペットフード産業リーダー

Mars, Incorporated

Nestlé Purina PetCare (Nestlé S.A.)

BRF S.A.

PremieRpet Holding

Empresas Carozzi S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:イタリアのメーカーFarmina Pet Foods Holdingは、ブラジルのブラガンサ・パウリスタに新たな物流センター(DC)を設立するため、4,500万ブラジルレアル(約800万米ドル)を投資した。既存の製造工場に隣接するこの10,500平方メートルの施設は、高まる地域および国際需要に対応するため生産能力を150%増強することを目的としている。

- 2025年5月:Adimaxはブラジルのパラナ州マンジリチューバに2,480万米ドルの投資により新たなペットフード製造施設を開設した。この6番目の施設は月間7,000メートルトンの生産能力を増加させ、Fórmula Natural、Origens、Magnus、Qualidyなどのブランドの生産を可能にする。この工場はAdimaxの主要輸出業者としての地位を強化することを目的としている。

- 2025年5月:アルゼンチンのGuillermo Lehmann協同組合は、サンタフェ州サン・ヘロニモ・ノルテの600万米ドルの製造施設を背景に、プレミアムペットフードブランド「Lokal」を発売した。この施設は添加物不使用のドライ犬・猫用フードの製造を専門とし、高品質で持続可能なペット栄養への高まる需要に応えるため、先進的な押出成形、製粉、自動化技術を採用している。

南米ペットフード市場レポートの範囲

ペットフードとは、主に犬や猫などの家庭用ペットのために特別に設計・調合・製造された動物用飼料を指す。タンパク質、脂肪、ビタミン、ミネラルを含む完全かつバランスの取れた栄養を提供すること、またはおやつとして機能することを目的としている。

南米ペットフード市場レポートは、ペットフード製品別にフード、ペット用ニュートラシューティカルまたはサプリメント、ペット用おやつ、ペット用獣医食事療法食に区分され、ペットタイプ別に猫、犬、その他のペットに区分され、流通チャネル別にコンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケット、その他のチャネルに区分され、地域別にアルゼンチン、ブラジル、南米その他に区分されている。市場予測は米ドルでの金額およびメートルトンでの数量で提供される。

| フード | サブ製品別 | ドライペットフード | キブル |

| その他のドライペットフード | |||

| ウェットペットフード | |||

| ペット用ニュートラシューティカル・サプリメント | サブ製品別 | ミルクバイオアクティブ | |

| オメガ3脂肪酸 | |||

| プロバイオティクス | |||

| タンパク質とペプチド | |||

| ビタミンとミネラル | |||

| その他のニュートラシューティカル | |||

| ペット用おやつ | サブ製品別 | クランチートリーツ | |

| デンタルトリーツ | |||

| フリーズドライ・ジャーキートリーツ | |||

| ソフト・チューイートリーツ | |||

| その他のおやつ | |||

| ペット用獣医食事療法食 | サブ製品別 | 糖尿病 | |

| 消化器過敏 | |||

| 口腔ケア食事療法食 | |||

| 腎臓 | |||

| 尿路疾患 | |||

| 肥満食事療法食 | |||

| 皮膚科食事療法食 | |||

| その他の獣医食事療法食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| ブラジル |

| アルゼンチン |

| 南米その他 |

| ペットフード製品別 | フード | サブ製品別 | ドライペットフード | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカル・サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカル | ||||

| ペット用おやつ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライ・ジャーキートリーツ | ||||

| ソフト・チューイートリーツ | ||||

| その他のおやつ | ||||

| ペット用獣医食事療法食 | サブ製品別 | 糖尿病 | ||

| 消化器過敏 | ||||

| 口腔ケア食事療法食 | ||||

| 腎臓 | ||||

| 尿路疾患 | ||||

| 肥満食事療法食 | ||||

| 皮膚科食事療法食 | ||||

| その他の獣医食事療法食 | ||||

| ペット別 | 猫 | |||

| 犬 | ||||

| その他のペット | ||||

| 流通チャネル別 | コンビニエンスストア | |||

| オンラインチャネル | ||||

| 専門店 | ||||

| スーパーマーケット・ハイパーマーケット | ||||

| その他のチャネル | ||||

| 地域別 | ブラジル | |||

| アルゼンチン | ||||

| 南米その他 | ||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスの取れた栄養を提供することを目的としているが、主に機能性製品として使用される。範囲には、獣医食事療法食を含むペットが消費するフードおよびサプリメントが含まれる。ペットに直接供給されるサプリメント・ニュートラシューティカルは範囲内とみなされる。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されている。

- 最終消費者 - ペットオーナーが調査対象市場における最終消費者とみなされる。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内とみなされる。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は専門店の範囲内とみなされる。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、おやつ、獣医食事療法食、ニュートラシューティカル・サプリメントを含む、ペットが摂取可能な食品が含まれる。 |

| フード | フードとは、ペットが消費することを目的とした動物用飼料である。様々な種類のペット(犬、猫、その他の動物を含む)の食事ニーズを満たし、必須栄養素を提供するよう調合されている。一般的にドライペットフードとウェットペットフードに区分される。 |

| ドライペットフード | ドライペットフードは押出成形・焼成(キブル)またはフレーク状のものがある。水分含有量が低く、通常12~20%程度である。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含有量が高く、多くの場合70~80%の範囲である。 |

| キブル | キブルは小さな一口サイズの粒またはペレット状のドライ加工ペットフードである。犬、猫、その他の動物などの様々な家庭用動物にバランスの取れた栄養を提供するよう特別に調合されている。 |

| おやつ | ペット用おやつは、愛情を示し、良い行動を促すためにペットに与える特別な食品または報酬である。特にトレーニング中に使用される。ペット用おやつは、肉または肉由来の素材とその他の原材料の様々な組み合わせから作られている。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するために調合された専門的なおやつである。 |

| クランチートリーツ | ペットに良い栄養源となり得る、固くてサクサクした食感を持つペット用おやつの一種である。 |

| ソフト・チューイートリーツ | ソフト・チューイーペット用おやつは、噛みやすく消化しやすいよう調合されたペットフード製品の一種である。通常、肉、鶏肉、野菜などの柔らかく可塑性のある原材料から作られ、一口サイズの粒またはストリップ状に混合・成形されている。 |

| フリーズドライ・ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスを経て調製されたペット用スナックであり、長期保存可能で栄養豊富なおやつである。 |

| 尿路疾患食事療法食 | 尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを低減するために特別に調合された市販の食事療法食である。 |

| 腎臓食事療法食 | 腎臓疾患または腎不全を抱えるペットの健康をサポートするために調合された専門的なペットフードである。 |

| 消化器過敏食事療法食 | 消化器過敏食事療法食は、食物不耐症、アレルギー、過敏症などの消化器系の問題を抱えるペットの栄養ニーズを満たすために特別に調合されている。これらの食事療法食は消化しやすく設計されており、ペットの消化器系の問題の症状を軽減することを目的としている。 |

| 口腔ケア食事療法食 | ペット用口腔ケア食事療法食は、ペットの口腔の健康と衛生を促進するために特別に調合された食事療法食である。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフード。グレインフリー食事療法食は、代替オプションを求めるペットオーナーや、特定の食事過敏症を持つペットに好まれることが多い。 |

| プレミアムペットフード | 優れた原材料で調合された高品質のペットフードであり、標準的なペットフードと比較して追加の栄養上のメリットを提供することが多い。 |

| ナチュラルペットフード | 天然原材料から作られ、最小限の加工で人工保存料を使用しないペットフード。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組換え生物(GMO)を使用しないオーガニック原材料を使用して製造されたペットフード。 |

| 押出成形 | ドライペットフードの製造に使用される製造プロセスで、原材料を高圧・高温下で調理、混合、成形する。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれる。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受容性に影響を与える。 |

| 完全かつバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために、すべての必須栄養素を適切な割合で提供するペットフード。 |

| 保存料 | ペットフードの保存期間を延長し、腐敗を防ぐためにペットフードに添加される物質。 |

| ニュートラシューティカル | 基本的な栄養を超えた健康上のメリットを提供する食品製品で、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多い。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする生きた有益な細菌。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物。 |

| 保存期間 | 製造日からペットフードが安全で栄養的に消費可能な状態を維持する期間。 |

| 処方食 | 獣医師の監督下で特定の医療状態に対処するために調合された専門的なペットフード。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症につながる可能性のある物質。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも水分含有量が高い。 |

| 限定原材料食事療法食(LID) | 潜在的なアレルゲンを最小化するために原材料の数を減らして調合されたペットフード。 |

| 保証成分分析 | ペットフードに含まれる特定の栄養素の最小または最大レベル。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするために設計されたペットフード。 |

| その他のニュートラシューティカル | プレバイオティクス、抗酸化物質、消化器系食物繊維、酵素、精油、ハーブが含まれる。 |

| その他の獣医食事療法食 | 体重管理食事療法食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれる。 |

| その他のおやつ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれる。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれる。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれる。 |

| その他の流通チャネル | 獣医クリニック、地域の未登録店舗、飼料・農場店舗が含まれる。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子であり、ペットの成長と発達を助ける。ペプチドは2~50個のアミノ酸の短い鎖である。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪酸である。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物である。 |

| ミネラル | ミネラルは、ペットの様々な生理機能に不可欠な自然発生する無機物質である。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証する。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われる。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれる。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム