南アメリカ船舶燃料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

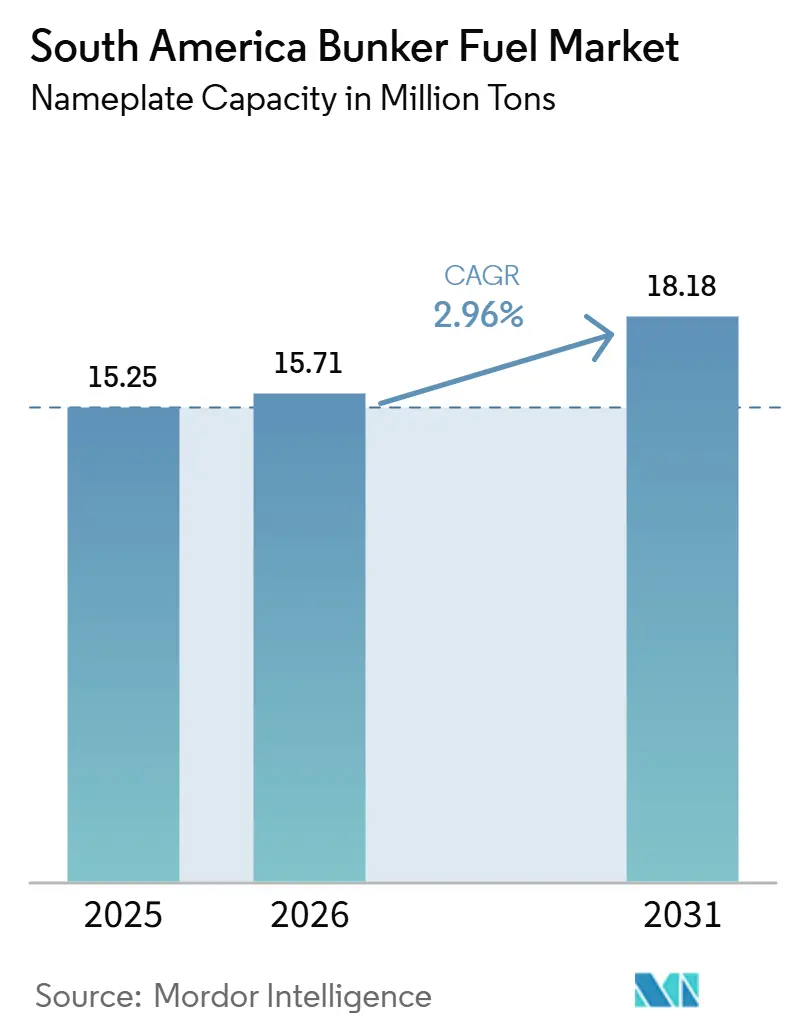

| 市場取引高 (2026) | 15.71 百万トン |

| 市場取引高 (2031) | 18.18 百万トン |

| 成長率 (2026 - 2031) | 2.96% CAGR |

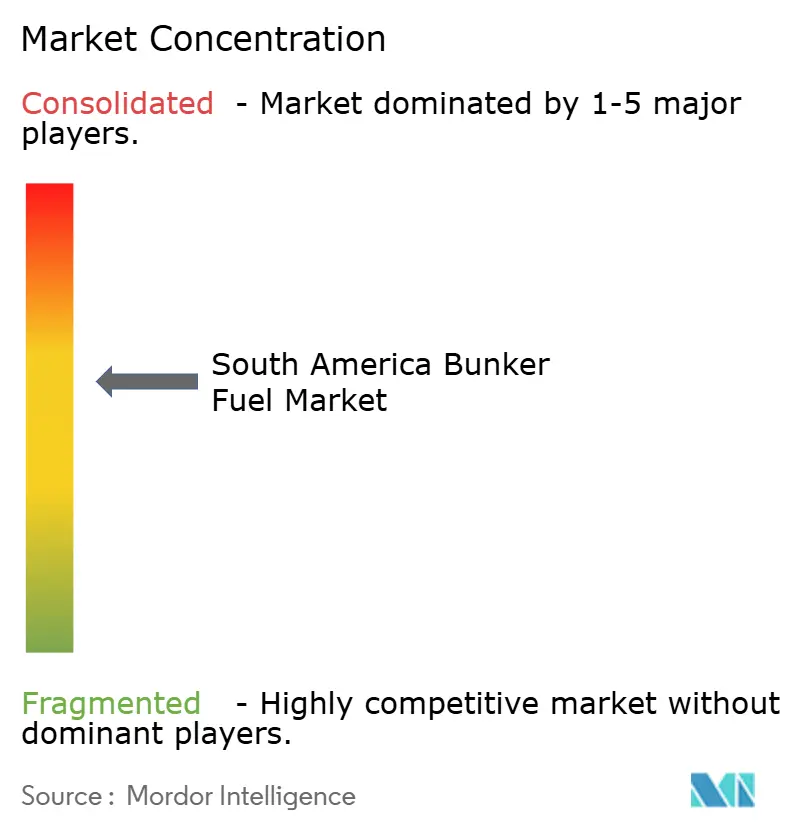

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アメリカ船舶燃料市場分析

南米バンカー燃料市場の銘板容量ベースの規模は、2025年の1,525万トンおよび2026年の1,571万トンから、2031年には1,818万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.96%を記録すると予測されています。この緩やかな成長軌道は、国際海事機関(IMO)の排出規制および硫黄税インセンティブへの対応として液化天然ガス(LNG)が勢いを増す中でも、高硫黄燃料油(HSFO)が依然として取扱量を支配している海上燃料の状況を反映しています。[1]国際海事機関、「IMO 2020年グローバル硫黄規制」、IMO、imo.org ブラジルは、プレソルト原油輸出よび同地域で最も深い港湾インフラを基盤として、主要な需要拠点であり続けています。アルゼンチンは、最近の政策変更により港湾が第三者サプライヤーに開放されたことで成長が加速しており、チリとウルグアイはブラジルの混雑による波及効果を享受する代替ハブとして自国を位置づけています。ペトロブラスの製油所売却が独立系トレーダー、デジタル調達プラットフォーム、およびファーストムーバーのバイオ燃料サプライヤーを新たな物理的サプライチェーンの構築へと誘引しているため、競争の激しさが増しています。

主要レポートのポイント

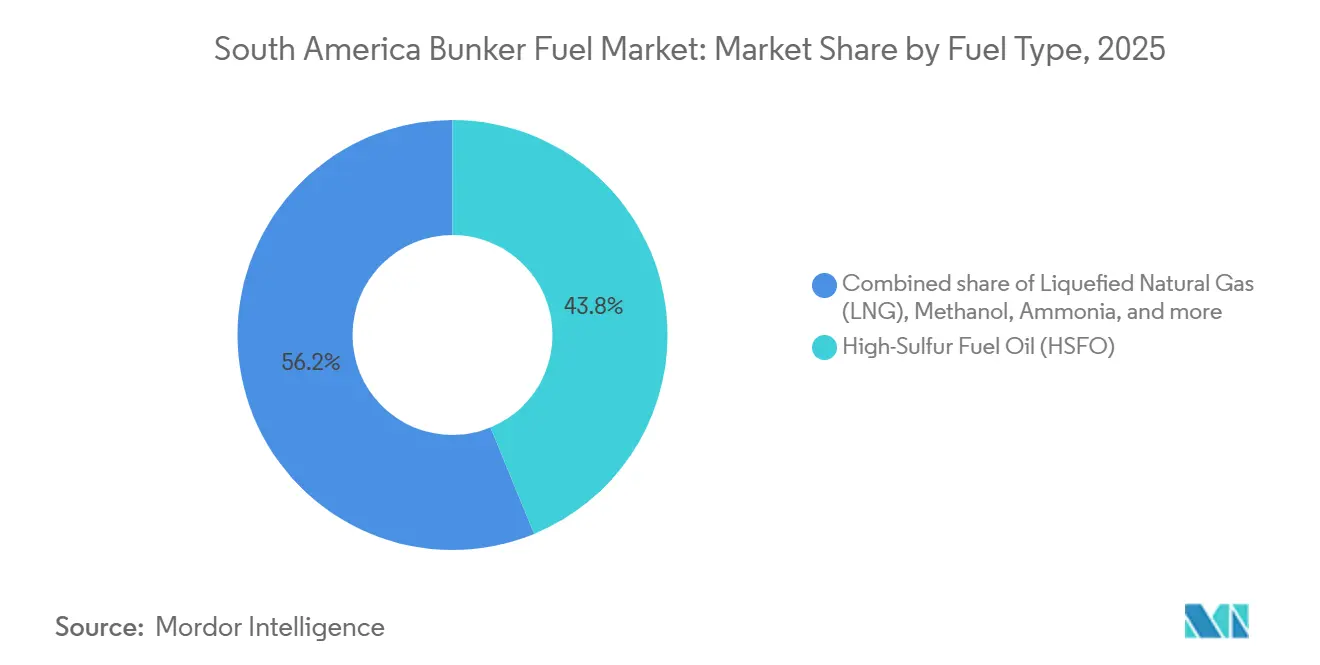

- 燃料タイプ別では、HFSOが2025年に43.8%のシェアで首位を維持し、LNGは2031年までに13.3%のCAGRで拡大する見込みです。

- バンカリング方法別では、船舶間移送が2025年の供給量の50.2%を占め、LNGバージ・船舶間供給は2026年から2031年の間に12.5%のCAGRを記録すると予測されています。

- 船舶タイプ別では、タンカー船が2025年の南アメリカ船舶燃料市場シェアの29.9%を占め、コンテナ船は2031年までに6.9%のCAGRで成長すると予測されています。

- 地域別では、ブラジルが2025年の地域需要の60.3%を占め、アルゼンチンは2025年後半のバンカー数量制限撤廃を受けて6.4%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アメリカ船舶燃料市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 南アメリカにおける必須物資の海上輸送の増加 | +0.8% | ブラジル、アルゼンチン、チリ;ウルグアイ、ペルーへのスピルオーバー | 中期(2~4年) |

| IMO 2020準拠燃料切り替えインセンティブおよび現地硫黄税優遇措置の支援 | +0.6% | ブラジル(国家水路輸送庁)、アルゼンチン(沿岸警備隊)、チリ(海軍水路・海洋局) | 短期(2年以内) |

| プレソルト原油輸出の加速によるブラジルおよびウルグアイのハブでのバンカリング需要押し上げ | +0.7% | ブラジル(サントス、リオデジャネイロ)、ウルグアイ(モンテビデオ) | 長期(4年以上) |

| パナマ運河拡張後のアジア・南アメリカコンテナ航路における急速な寄港増加 | +0.5% | ブラジル(サントス、パラナグア)、アルゼンチン(ブエノスアイレス)、チリ(バルパライソ・サンアントニオ) | 中期(2~4年) |

| Petrobrasの製油所売却による第三者フィジカルサプライと価格競争の解放 | +0.3% | ブラジル(全国)、サントス、リオデジャネイロでの先行利益 | 中期(2~4年) |

| パイロット規模のバイオバンカー(B24-B30)認証による低炭素ブレンドの先行者優位の創出 | +0.2% | ブラジル(サントス、パラナグア)、ペルー(カヤオ)、コロンビア(カルタヘナ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

南アメリカにおける必須物資の海上輸送の増加

大豆、トウモロコシ、鉄鉱石、銅、リチウムの輸出は、大西洋および太平洋の主要港における航海数を押し上げ、バンカー需要を持続させています。ブラジルは2024年に大豆1億200万トンおよびトウモロコシ5,500万トンを出荷し、ヴァーレは主に中国向けに鉄鉱石3億8,000万トンを輸送しました。[2]米国農務省、「油糧種子:世界市場と貿易」、USDA、usda.gov チリは銅550万トンおよび炭酸リチウム18万トンを輸出し、バルパライソ、サン・アントニオ、キンテロにおける安定したバンカー積み込みを支えています。[3]チリ銅委員会、「チリ銅輸出2025年」、Cochilco、cochilco.cl アルゼンチンのバカ・ムエルタ・パイプラインプロジェクトにより、2027年までに超大型原油タンカー(VLCC)がプンタ・コロラダで積み込みを行えるようになり、追加的な揚油需要が生まれます。長い輸送時間がスロー・スティーミングによる燃料節約を相殺するため、商品フローは引き続き堅調です。2028年までに予定されているインフラ拡張は、南米バンカー燃料市場に対するこの中期的な影響を確固たるものにするでしょう。

IMO 2020準拠燃料切り替えインセンティブおよび現地硫黄税優遇措置の支援

規制当局は、低硫黄燃料を使用する船舶に対してコスト軽減措置を導入しました。ブラジルの国家水路輸送庁(ANTAQ)は硫黄含有量0.10%以下の燃料に対する港湾使用料割増を免除し、アルゼンチンの沿岸警備隊はISO 8217準拠の燃料供給に対して係留料の減額を認めています。[4]ブラジル国家水路庁、「硫黄税インセンティブプログラム」、ANTAQ、antaq.gov.br チリは2025年にIMO 2020要件に整合し、硫黄含有量3.5%のHSFOからVLSFOおよびMGOへの移行を加速しています。こうした措置により、船主は今後2年以内にスクラバーの後付けまたは規制適合燃料への切り替えを促されます。また、炭素集約度に連動した差別化された港湾料金の先例を確立し、LNGおよびメタノールの新たなサプライチェーンを支援する可能性があります。

プレソルト原油輸出の加速によるブラジルおよびウルグアイのハブでの需要拡大

ペトロブラスのプレソルト生産量は2024年末に日量286万バレルに達し、新たな浮体式生産設備により2026年までに日量320万バレルを超える能力が見込まれます。サントスまたはリオデジャネイロを出港するスエズマックスまたはアフラマックスの追加航海ごとに、通常1,200〜1,800トンのバンカー燃料が積み込まれ、2028年までに年間約40万トンの需要が加わります。長期コンセッションの下で改良されたウルグアイのモンテビデオ港は、ブラジルの原油ターミナルからの波及トラフィックを引き付けています。中国および大西洋岸諸国による持続的な原油輸入は、タンカーによる燃料需要の構造的な増加を支え、南米バンカー燃料市場の見通しを強化しています。

アジア・南アメリカコンテナ航路における急速な寄港増加

パナマ運河のスロット正常化後、定期船オペレーターはアジア直行サービスを拡大しました。マースクのAE55便およびオーシャン・ネットワーク・エクスプレスのSAXローテーションにより、サントスおよびパラナグアへのコンテナ船寄港が年間120回以上追加されます。サントス単独で2025年最初の9か月間に437万TEUを取り扱い、前年同期比7.8%増となりました。追加寄港は毎年推定18万トンの増分バンカー需要をもたらし、主に停泊遅延を最小化するためにオフショアで供給されます。ブラジルと中国の貿易量の増加およびアルゼンチンの輸入自由化は、継続的な船隊配備を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原油価格の持続的な変動による船舶燃料価格安定性への影響 | -0.4% | ブラジル(サントス、リオ)とアルゼンチン(ブエノスアイレス)に急性影響が集中する地域全体 | 短期(2年以内) |

| 大西洋岸および太平洋岸全域でのLNGバンカリングインフラ整備の遅延 | -0.3% | ブラジル(サントス、リオグランデ)、ウルグアイ(モンテビデオ)、チリ(バルパライソ、キンテロ) | 中期(2~4年) |

| 品質管理上の問題:地域内でのVLSFO/HSFOの規格外品率が5.9%超 | -0.2% | 検査施設が限られる副次的な港湾に集中する地域全体 | 短期(2年以内) |

| フィードストック競争によるバイオバンカー投入コストの上昇(大豆油、メタノール) | -0.1% | ブラジル(中西部大豆産地)、アルゼンチン(ロサリオ、ブエノスアイレス) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格の持続的な変動による船舶燃料価格安定性への影響

ブレント原油は2025年中に1バレルあたり70〜90米ドルの間で変動し、サントスおよびブエノスアイレスにおけるVLSFOおよびHSFOの価格に月次で15〜20%の変動をもたらしました。固定運賃契約を結んでいる船主は利益率の圧迫を受け、現地プレミアムがベンチマークハブに対して1トンあたり30米ドルを超えた場合にバンカリングを先送りにすることが多くあります。2025年に四半期固定価格契約で取引された南米の取扱量はわずか22%にとどまり、シンガポールの45%を大きく下回っており、トレーダーはより大きな運転資本バッファーを保有することを余儀なくされています。南米が世界の海上燃料スワップの2%未満を占めるにすぎないデリバティブ流動性の低さが、リスク管理の選択肢を制限しています。

大西洋岸および太平洋岸全域でのLNGバンカリングインフラ整備の遅延

提案された小規模LNGターミナル12基のうち、2025年末までに資金調達が完了したのはわずか3基にとどまり、デュアルフューエル船は1回の作業あたり80トン未満のトラック・ツー・シップ移送に依存しています。マースクおよびCMA CGMは、LNGバンカリングのためにカリブ海または欧州のハブへ定期的に迂回しており、地域の取扱量を2025年の約12万トンに抑制しています。これは二桁の需要ポテンシャルにもかかわらずです。ウルグアイのGNLデル・プラタ・プロジェクトは2027年の稼働開始後に不足を緩和する見込みですが、ブラジルの大西洋岸ターミナルおよびチリの太平洋岸ターミナルは引き取り契約をめぐって依然として停滞しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:HSFO優位からLNGの着実な拡大へ

高硫黄燃料油(HSFO)は2025年の南米バンカー燃料市場シェアの43.8%を維持しており、硫黄分3.5%の燃料を合法的に消費できるスクラバー搭載タンカーおよびバルクキャリアの大規模な船隊に支えられています。LNG取扱量は規模こそ小さいものの、より多くのデュアルフューエル船が就航するにつれてHSFOのシェアを着実に侵食するCAGR 13.3%を見込んでいます。VLSFOは排気ガス洗浄システムを設置していないコンテナ船および一般貨物船に供給されており、MGOは燃料品質基準が厳格な補助エンジン需要のニッチを満たしています。メタノール、アンモニア、および合成燃料は、エンジンおよび取り扱いインフラが限られているため依然として黎明期にありますが、複数の定期船オペレーターが2027年以降の配備に向けてメタノール対応船を発注しています。バイオバンカーは2025年の取扱量の約1.2%を占め、原料の経済性に左右されます。MGOとのコストパリティが、このカテゴリーがアーリーアダプターの取扱量を超えて拡大するかどうかを決定します。

LNGに帰属する南米バンカー燃料市場の規模は、陸上インフラが計画された12基のターミナルに達した場合、2025年の95万トンから2031年には200万トン超へと増加する可能性があります。サントスでの配送LNGは2025年にMMBtuあたり平均14米ドルとなり、エネルギー等価ベースでVLSFOに対して12〜15%の燃料コスト削減に相当しますが、デュアルフューエルエンジンの資本償却は20年の期間にわたってその差益を縮小させます。ULSFOは地域外の排出規制区域に入港する船舶に対してニッチな役割を維持していますが、南米での限られた需要がブレンド供給を逼迫させています。南米バンカー燃料市場は、HSFO、VLSFO、LNG、および新興の代替燃料にわたるバンカー燃料予算の配分において、コスト、コンプライアンス、およびインフラの成熟度のバランスを取り続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

バンカリング方法別:沖合移送が効率性を維持し、LNGバージが台頭

船舶間移送は2025年の供給量の50.2%を占めました。これはサントスの港湾ターミナルで平均3日間の待機時間が生じる中で、沖合での燃料供給が寄港時間を最小化するという大きなメリットをもたらすためです。タンカーとコンテナ船はいずれも航行中の給油を計画し、継続的な貨物作業と混雑割増料金の削減を実現しています。港湾・船舶間のトラックおよびパイプライン供給は、製油所との接続を持つターミナルでのMGOおよびVLSFOにとって引き続き重要ですが、船舶サイズの大型化と事業者によるより迅速な折り返し需要の拡大に伴い、そのシェアは低下しています。ポータブルタンクソリューションは、固定資産が存在しないチリおよびペルーの遠隔地での残余需要に対応しています。

LNGバージ・船舶間供給は最も成長の速い方法であり、ブラジルのパラナグアおよびウルグアイのGNLデルプラタ施設が稼働すれば12.5%のCAGRが見込まれます。LNGバージに関連する南アメリカ船舶燃料市場規模は、二元燃料コンテナ船が貨物作業と同期したバンカリングを計画するにつれ、2031年までに3倍になる可能性があります。規制面での支援も改善されており、ブラジルのANTAQは国際ガス輸送船コードの安全基準に整合した貨物積み込みとLNGバンカリングの同時実施に関するガイドラインを2024年に公表しました。インフラが成熟するにつれ、トラック移送と比較してより高いスループットと安全な取り扱いを提供するバージへと配分が移行するでしょう。

船舶タイプ別:タンカーの既存優位にコンテナ船の急増が迫る

タンカーは2025年の総消費量の29.9%を占め、ヴァーレのヴァレマックス鉱石運搬船および大西洋横断航海前に大量のバンカー積み込みを必要とするペトロブラスの原油輸出に支えられています。スロー・スティーミングが追加航海数の一部を相殺するため、このセグメントのシェアはわずかに低下しますが、プレソルト生産量の増加に伴い絶対量は増加し続けます。コンテナ船は、1万TEUの船型を採用し1回の寄港あたり400〜600トンを必要とする新たな週次ループに牽引され、CAGR 6.9%で最も急速な拡大を示しています。ブラジルの穀物およびチリの銅貨物を積み込むバルクキャリアは、収穫サイクルに連動した季節的な急増を示しており、サプライヤーは第2四半期のピーク時に在庫を事前配置するよう促されています。

コンテナ船向けの南米バンカー燃料市場規模は2025年に推定430万トンに達し、計画された港湾拡張が二桁のTEU成長を持続させれば2031年には600万トンに近づく可能性があります。オフショア支援船および地震探査船は小規模ながら戦略的なカテゴリーを形成しており、沖合施設付近ではMGOやULSFOなどの高品質燃料を必要とします。旅客船およびロールオン・ロールオフ旅客フェリーはニッチにとどまり、チリ南部のフィヨルドおよびアルゼンチンの沿岸サービスに集中していますが、企業の炭素プログラムの下でバイオ燃料ブレンドのアーリーアダプターとしての役割を体現しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

ブラジルのバンカー燃料エコシステムは、製油所の近接性、深水アクセス、およびプレソルト原油輸出が安定した需要成長を支えるサントスおよびリオデジャネイロを基盤としています。現在の取扱量は900万トンを超えており、原油生産量がペトロブラスのガイダンスを達成すれば年率2%の増加が見込まれます。HSFOからバイオブレンドまで多様な燃料が利用可能なことでブラジルは価格決定力を持ちますが、製油所売却によりデジタル発注と柔軟な信用条件を提供する外国トレーダーへの参入障壁が低下しています。将来の拡大は、パラナグアでのLNGターミナル完成と、紛争リスクを低減するブロックチェーンベースの配送証明書の導入成功にかかっています。

アルゼンチンは、2025年12月の改革によりバンカー数量上限が廃止され、ブエノスアイレスおよびゾナ・コムンへの独立系サプライヤーの参入が認められた後、競争力を取り戻しつつあります。スポットプレミムは縮小し、GACなどが市場に参入したことで物理的な供給量はほぼ200万トンに増加しました。バカ・ムエルタ・パイプラインの完成により、1航海あたり2,000トン以上を積み込むVLCCが誘致され、予測CAGR 6.4%が強化されます。主な課題は、通貨および資金調達の変動が持続的なサプライヤーの存在を妨げる可能性があるマクロ経済の安定性です。

南米のその他の地域、主にチリ、ウルグアイ、ペルー、コロンビア、エクアドルは、地域需要の30%弱を合計で占めています。モンテビデオの4億5,500万米ドルのターミナル改良は、特にサントスの混雑が急増した際のトランスシップメントおよびオーバーフローハブとして同港を位置づけています。カヤオでのバイオ燃料パイロットの成功は太平洋岸初の低炭素オプションを示し、バルパライソおよびサン・アントニオはLNGおよびVLSFO貯蔵プロジェクトが承認に至るまで遅れをとっています。コロンビアのカリブ海港は、トリニダードの液化インフラと相互接続できるLNGバージを検討しており、南北航路のデュアルフューエル船に新たなバンカリング中継地点を提供する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

競争環境

南米バンカー燃料市場は中程度の集中度を示しています。上位5社のサプライヤー、すなわちペトロブラス、ヴィトール、モンジャサ、バンカー・ホールディング、およびワールド・フューエル・サービシズは、2025年に合計で約58%のシェアを保有していましたが、ペトロブラスの売却によりその歴史的な支配力が希薄化したため、単一企業が18%を超えることはありませんでした。統合型メジャーは製油所からバージへのネットワークを活用して供給品質を保証する一方、独立系トレーダーはデジタル調達、複数製油所の集約、および柔軟な信用条件によって差別化を図っています。LNGおよびバイオ燃料インフラは次の競争の場を形成しており、2025年にLNGバンカリングを提供していた港はわずか3港にとどまり、浮体式貯蔵・再ガス化設備への共同投資を厭わないサプライヤーにファーストムーバーの優位性をもたらしています。

技術の採用が加速しています。モンジャサはサントスでブロックチェーンベースのバンカー配送証明書をパイロット導入し、クレーム解決時間を45日から7日に短縮することで流動性を高め、取引相手方リスクを低減しました。GACアルゼンチンやリスラーなどの独立系ディストリビューターは、ブエノスアイレスのターミナルにおけるバージのリードタイムを回避する当日トラック配送でシェアを獲得しています。検証ラボのヴェリタスおよびSGSは現場試験を提供することで品質紛争を減少させ、小規模トレーダーの参入障壁を平準化しています。予測期間にわたり、新たなLNGターミナルおよびバイオ燃料認証がサプライヤーの序列を塗り替え、物理的な供給能力が拡大するにつれて追加のグローバルプレーヤーが南米バンカー燃料市場に参入することを可能にするでしょう。

戦略的な動きは2025年を通じて続きました。ヴィトールはブラジルおよびコロンビアにバイオ燃料専用バージを配備し、月次取扱量目標を最大7,000トンとして設定することで、より厳格なIMO炭素集約度規制に先んじてトレーダーとしての地位を確立しました。ワールド・フューエル・サービシズは南米の港からのオンライン予約が40%増加したと報告しており、透明な価格設定と迅速な確認に対する船主の需要を示しています。ペトロブラスは2029年までに1,110億米ドルの設備投資を配分しており、その一部は上流生産量の拡大に充てられ、製油所売却が新規参入者に市場スペースを開放する中でも下流のバンカー販売を増加させます。新たなLNGおよびバイオ燃料の供給能力が稼働するにつれて、特にブラジル、ウルグアイ、ペルーにおいて競争の激しさは深まるでしょう。

南アメリカ船舶燃料業界リーダー

Petrobras

Vitol Holding BV

Bunker Holding A/S

World Fuel Services Corp

Peninsula Petroleum Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:アダニ・ポーツ・アンド・スペシャル・エコノミック・ゾーン(APSEZ)は、アルゼンチン初のLNG輸出プロジェクトに対する10年間の海上サービス契約の取得を発表しました。この契約は約7,000万米ドルの投資を伴い、同国におけるLNG関連の港湾および海上インフラの開発に焦点を当てています。このプロジェクトは、地域のLNGサプライチェーンにおけるアルゼンチンの役割を強化し、南米における将来のLNGバンカリングおよび代替海上燃料サービスの機会を促進することが期待されています。

- 2025年11月:サンパウロのサン・セバスティアン水路ターミナル(テバール)において、ペトロブラスはトランスペトロの船舶3隻に再生可能成分24%を含むバンカー燃料を供給しました。この燃料は、ペトロブラス・バイオコンブスティベル(PBio)から調達された24%バイオディーゼルを配合したものです。

- 2025年1月:国際エネルギー企業のヴィロック・エナジーは、コロンビアのカルタヘナ・デ・インディアス港において新たな物理的バンカー供給事業を開始しました。この動きは、同社のラテンアメリカ市場への戦略的進出を強調するものです。

- 2024年4月:国際バンカリング企業のモンジャサは、ペルーのカヤオ港において、カーギルが運航するドライバルクキャリア「インフィニティ・スカイ」にB30マリンバイオ燃料510トンを供給しました。この作業は、南米太平洋岸における初のISCC認証バイオ燃料供給を記録しただけでなく、スケーラブルな第二世代マリンバイオ燃料サプライチェーンの基盤を築きました。

南アメリカ船舶燃料市場レポートの調査範囲

バンカー燃料は、バンカーオイルとも呼ばれ、主に大型船舶および一部の航空機を動かすために使用される重質の低品位燃料です。「バンカー」という用語は、石炭の貯蔵エリアをバンカーと呼んでいた初期の蒸気船に由来しています。原油精製の残留物として生産されるバンカー燃料は、業界では重質燃料油(HFO)として知られる、一般的に粘度が高くタールの燃料です。この粘度のため、ポンプ輸送には加熱が必要です。伝統的に硫黄含有量が高いこの業界では、よりクリーンで軽質な海上燃料へのシフトが見られます。

南米バンカー燃料市場は、燃料タイプ、バンカリング方法、船舶タイプ、および地域によってセグメント化されています。燃料タイプ別では、市場は高硫黄燃料油(HSFO)、超低硫黄燃料油(VLSFO)、極超低硫黄燃料油(ULSFO)、マリンガスオイル(MGO)、液化天然ガス(LNG)、メタノール、バイオ燃料・合成燃料、アンモニア、およびその他の燃料タイプにセグメント化されています。バンカリング方法別では、市場は船舶間移送、港湾から船舶、LNGバージから船舶、ならびにポータブルタンクおよびコンテナにセグメント化されています。船舶タイプ別では、市場はコンテナ船、タンカー、バルクキャリア、一般貨物船、旅客船・ロールオン・ロールオフ旅客船、ならびにオフショアおよび特殊船舶にセグメント化されています。地域別では、市場はブラジル、アルゼンチン、チリ、および南米のその他の地域にセグメント化されています。各セグメントについて、市場規模および予測は取扱量(百万トン)ベースで提供されています。

| 高硫黄燃料油(HSFO) |

| 超低硫黄燃料油(VLSFO) |

| 超々低硫黄燃料油(ULSFO) |

| マリンガスオイル(MGO) |

| 液化天然ガス(LNG) |

| メタノール |

| バイオ燃料・合成燃料 |

| アンモニア |

| その他の燃料タイプ |

| 船舶間移送 |

| 港湾・船舶間移送(トラック・パイプライン) |

| LNGバージ・船舶間移送 |

| ポータブルタンクおよびコンテナ |

| コンテナ船 |

| タンカー |

| バルクキャリア |

| 一般貨物船 |

| 旅客船・Ro-Pax |

| オフショアおよび特殊船 |

| ブラジル |

| アルゼンチン |

| チリ |

| 南アメリカその他 |

| 燃料タイプ別 | 高硫黄燃料油(HSFO) |

| 超低硫黄燃料油(VLSFO) | |

| 超々低硫黄燃料油(ULSFO) | |

| マリンガスオイル(MGO) | |

| 液化天然ガス(LNG) | |

| メタノール | |

| バイオ燃料・合成燃料 | |

| アンモニア | |

| その他の燃料タイプ | |

| バンカリング方法別 | 船舶間移送 |

| 港湾・船舶間移送(トラック・パイプライン) | |

| LNGバージ・船舶間移送 | |

| ポータブルタンクおよびコンテナ | |

| 船舶タイプ別 | コンテナ船 |

| タンカー | |

| バルクキャリア | |

| 一般貨物船 | |

| 旅客船・Ro-Pax | |

| オフショアおよび特殊船 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南アメリカその他 |

レポートで回答される主要な質問

南アメリカ船舶燃料市場の現在の規模はどのくらいですか?

市場規模は2026年に1,571万トンであり、2031年までに1,818万トンに達すると予測されています。

南アメリカにおける船舶燃料需要をリードしている燃料タイプはどれですか?

HSFOは2025年に43.8%のシェアで依然として優位を維持していますが、LNGが最も速いペースで拡大しています。

ブラジルが地域の船舶燃料販売において大きな影響力を持つ理由は何ですか?

プレソルト原油輸出、深喫水対応港湾、および多様な燃料の入手可能性により、ブラジルは地域需要の60.3%を占めています。

LNGバンカリングはどのくらいの速さで成長していますか?

LNG船舶燃料の供給量は、インフラ整備完了を前提に、2026年から2031年の間に13.3%のCAGRで増加する見込みです。

バイオ燃料の船舶への普及を制限している課題は何ですか?

大豆油コストの高騰とメタノール供給の制約により、B24-B30ブレンドは従来のMGOより1トン当たり100〜150米ドル高い水準に置かれています。

地域でブロックチェーンによる検証済み燃料供給証書(BDN)を先導した企業はどこですか?

MonjaさはサントスにブロックチェーンベースのBDNプラットフォームを導入し、クレーム解決時間を1週間に短縮しました。

最終更新日: