中東・アフリカ電気自動車(EV)フルイズ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

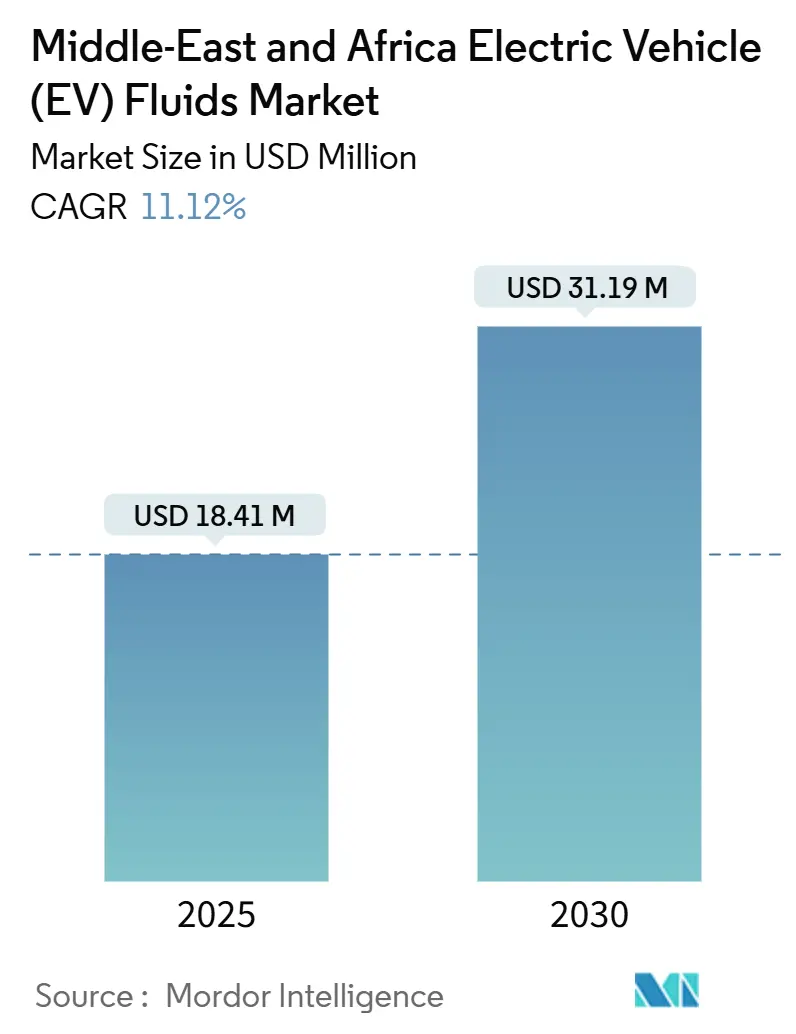

| 市場規模 (2025) | 18.41 百万米ドル |

| 市場規模 (2030) | 31.19 百万米ドル |

| 成長率 (2025 - 2030) | 11.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ電気自動車(EV)フルイズ市場分析

中東・アフリカ電気自動車フルイズ市場規模は2025年に1,841万USDと推定され、予測期間(2025年~2030年)においてCAGR 11.12%で成長し、2030年までに3,119万USDに達すると予測されています。急速な電動化義務、国内バッテリー生産の推進、高温熱管理フルイズの革新が、この成長軌道を総合的に支えています。サウジアラビアの投資プログラム、モロッコの20 GWhギガファクトリー、UAEの40 GWhセル工場は、地域のサプライチェーンを輸入依存型からより現地化された体制へと転換しつつあります。800Vの車両プラットフォーム、浸漬冷却技術、誘電体冷却液化学の並行した進歩は、従来のグリコール混合物をはるかに超えた製品仕様を再定義しています。市場機会は、OEMとの共同設計が可能で、超低導電率を確保し、断片化された関税制度に対応できるサプライヤーに有利に働きます。一方、統一されたサービス間隔基準の欠如、特殊基油への高い輸入関税、一部のアフリカ流通経路における広範な偽造品の浸透が、市場全体の拡大を引き続き抑制しています。

レポートの主要ポイント

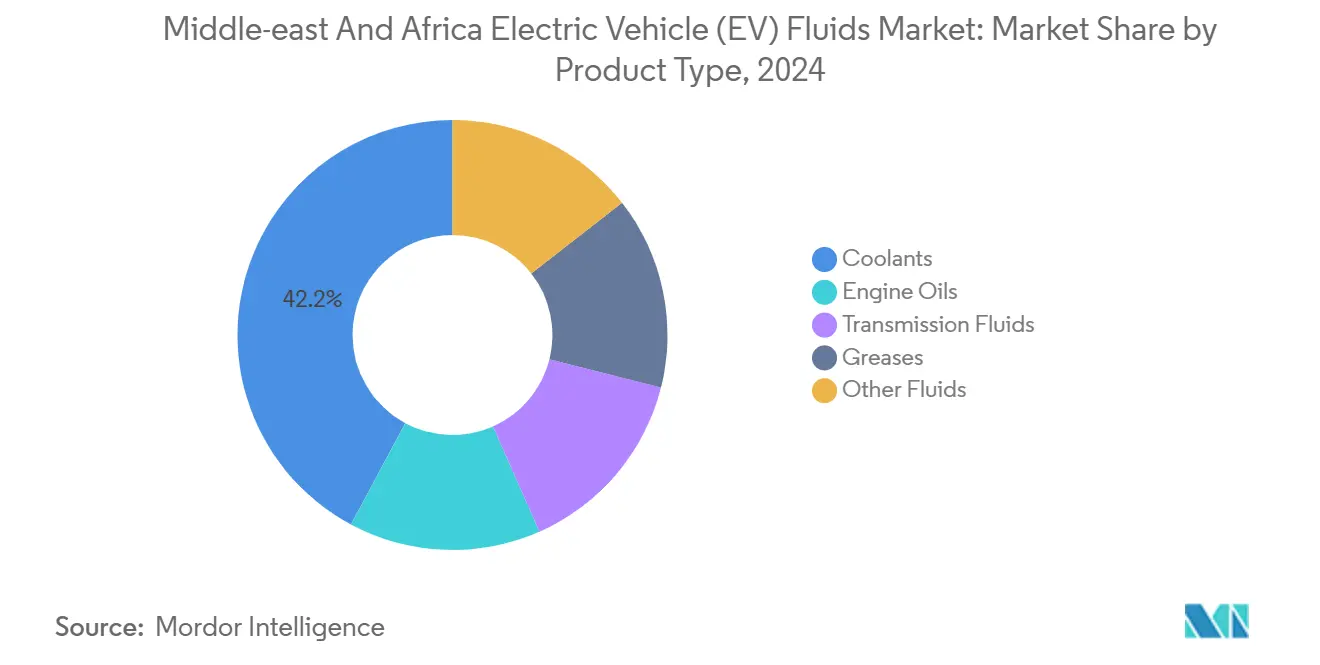

- 製品タイプ別では、冷却液が2024年の中東・アフリカ電気自動車(EV)フルイズ市場シェアの42.17%をリードしました。トランスミッションフルイズは2030年にかけてCAGR 12.18%で拡大すると予測されています。

- 推進タイプ別では、バッテリー電気自動車が2024年の中東・アフリカ電気自動車(EV)フルイズ市場規模の71.22%のシェアを獲得しました。プラグインハイブリッドは2030年にかけてCAGR 12.67%で拡大しています。

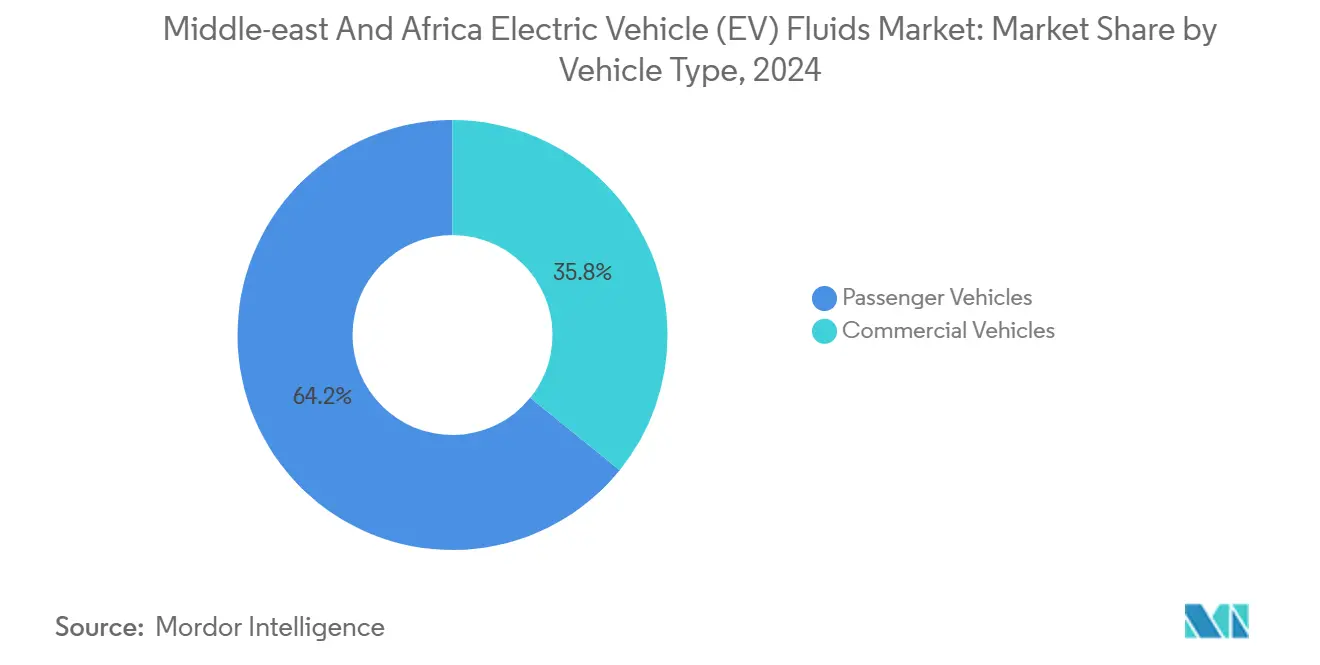

- 車両タイプ別では、乗用車が2024年の中東・アフリカ電気自動車(EV)フルイズ市場規模の64.18%のシェアを占めました。商用車はCAGR 11.75%で最も強い成長を示しています。

- 地域別では、その他中東・アフリカセグメントが2024年の収益の56.18%を占め、サウジアラビアは2030年にかけてCAGR 12.43%で成長しています。

中東・アフリカ電気自動車(EV)フルイズ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能EV熱管理フルイズに対するOEM需要の急増 | +3.2% | サウジアラビア、UAE、南アフリカ、リヤドおよびドバイへの初期集中 | 中期(2~4年) |

| BEV普及を加速させる政府のZEV義務と補助金プログラム | +2.8% | サウジアラビア(ビジョン2030)、エジプト(2040年目標)、南アフリカ(APDP奨励策)、UAE(ネットゼロ2050) | 長期(4年以上) |

| 中東・アフリカのギガファクトリーおよびeバス組立ラインの急速な整備 | +2.5% | モロッコ(Gotion 20 GWh)、UAE(Statevolt 40 GWh)、サウジアラビア(Ceer、Lucid)、エジプト(計画中の設備) | 中期(2~4年) |

| 低導電率冷却液を必要とする800Vアーキテクチャへの移行 | +1.9% | UAEおよびサウジアラビアの高級セグメント、南アフリカのプレミアム市場への波及 | 短期(2年以内) |

| 砂漠環境で運用される商用EVフリートへの浸漬冷却の普及 | +1.5% | サウジアラビア、UAE、物流および公共交通セクターでのパイロット展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高性能EV熱管理フルイズに対するOEM需要の急増

砂漠での使用サイクルはバッテリーパックを50°Cを超える周囲温度にさらし、リヤドおよびドバイのOEMプログラムは現在、沸点が170°Cを超え、導電率が10 µS/cm未満の冷却液を要求しています[1]Lucid Motors、「Lucid Airにおける熱管理」、lucidmotors.com。TotalEnergiesは2024年9月にEVフルイズラインを導入し、2025年3月までに地域の電気導電率ベンチマークを公表し、標準化された高温仕様への移行を示しました[2]TotalEnergies、「EVフルイズ技術ガイド」、totalenergies.com。300 Wh/kgを超える新しいエネルギー密度はより多くの廃熱を発生させ、サウジアラビアが目標とする5,000基の公共急速充電器は急速充電時の熱負荷を増大させます。サプライヤーの役割はコモディティブレンドから初期段階の共同設計へと移行しており、地域の中小ブランドはこのギャップを埋めることに苦労しています。高級プラットフォームが浸漬冷却を統合し、保証リスクを保護するためのオンサイトフルイド分析を要求するにつれ、このトレンドは強まっています。

BEV普及を加速させる政府のZEV義務と補助金プログラム

サウジビジョン2030は2030年までにリヤドでの電動化普及を達成することを目指し、充電インフラと国内製造に資金を提供しています。エジプトのロードマップもEV販売を目標とし、国内組立車両への財政的リベートを重ねています。UAEのネットゼロ2050戦略はフリート転換を補助し、ドバイの交通当局が浸漬冷却フルイズを使用する電気バスを運行できるようにしています。政策の普及は不均一で、モロッコのギガファクトリー奨励策は消費者向けリベートを上回り、農村部での大量普及を停滞させています。フルイズ需要は、初期の奨励策主導の車両コホートが2027年~2028年頃に最初の冷却液交換を必要とする時期に急増し、サプライヤーは段階的な普及成長に合わせて在庫を同期させることが求められます。

中東・アフリカのギガファクトリーおよびeバス組立ラインの急速な整備

モロッコのGotion High-Tech工場が2024年に稼働し、UAEのStatevoltプロジェクトが続き、それぞれがフォーメーションサイクリングと初期パックテストのための誘電体フルイズを消費しています。サウジアラビアのCeer施設とキング・アブドゥッラー経済都市のLucid工場は、OEM充填量と現地調達義務を支えています。BYD技術を統合した南アフリカ、エジプト、UAEのeバスラインは、アフターマーケットブレンダーがライセンスまたは複製しなければならない独自の冷却液配合に依存しています。この整備は二分化されたサプライチェーンを生み出しています。厳格な導電率と材料適合性の閾値を満たすプレミアムOEM充填フルイズと、一部のアフリカ流通経路での偽造リスクと戦うアフターマーケット代替品です。

低導電率冷却液を必要とする800Vアーキテクチャへの移行

HyundaiのE-GMP、Porsche Taycan、Lucid Airのプラットフォームは、寄生電流損失を回避するために10 µS/cm未満の冷却液導電率を義務付けており、グリコール水混合物をその性能限界を超えて押し上げています。CastrolのONおよびShellのImmersioフルイズは、50°C環境での150,000 kmにわたって導電率を5 µS/cm未満に保つために合成エステルベースを採用しています。UAEとサウジアラビアにおける高級EV集中は、地域の試験機関が加速劣化プロトコルを開発することを促し、南アフリカのプレミアムセグメントも2027年までに追随します。これらの基準に合わせた配合は、添加剤化学の深みと地域技術センターを持つ多国籍企業に競争分野を限定します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊基油および添加剤への高い輸入関税 | -1.4% | 南アフリカ(SACU 0~30%の関税)、エジプト(2~40%の範囲)、GCCフリーゾーンでの部分的な軽減 | 中期(2~4年) |

| EV駆動系フルイズの地域サービス間隔基準の未定義 | -0.9% | 中東・アフリカ全域、特にサウジアラビア、エジプト、サブサハラ市場での深刻なギャップ | 長期(4年以上) |

| アフリカの一部における慢性的な偽造潤滑剤の浸透 | -1.2% | ナイジェリア、ケニア、南アフリカ、ガーナ、一部流通経路での推定10~30%の市場浸透率 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊基油および添加剤への高い輸入関税

南部アフリカ関税同盟は合成エステルおよびポリアルファオレフィンに関税を課し、超低導電率向けに設計された冷却液の陸揚げコストを引き上げています。エジプトの関税帯は広く、通関分類が手続き上の遅延を招く可能性があります。GCCは統一輸入関税を適用していますが、完成フルイズはサウジアラビアとUAEでVATが課され、利益率を圧迫しています。これらの関税構造は現地ブレンドを促進しますが、地域では高度な腐食防止剤やイオン捕捉添加剤をほとんど生産しておらず、サプライチェーンは国際輸送の変動にさらされ続けています。

EV駆動系フルイズの地域サービス間隔基準の未定義

OEMの冷却液交換ガイダンスである150,000 kmは温帯気候のテストに基づいており、湾岸地域で一般的な連続50°Cサイクルに対する検証が欠如しています。国家機関—サウジアラビアのSASO、UAEのESMA、南アフリカのSABS—は電気フルイズのベンチマークをまだ公表しておらず、フリートオペレーターとアフターマーケットサプライヤーは異なるOEMマニュアルを独自に解釈しています。基準の欠如はSKUの品揃えを断片化し、在庫コストを増大させ、早期のフルイズ故障がバッテリーパックを損傷した場合の責任請求を複雑にします。地域の業界団体を通じた調和努力は始まっていますが、2028年以前に実施可能なガイドラインが生まれる可能性は低いままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷却液が主導、トランスミッションフルイズが急増

冷却液は、周囲温度が45°Cを超える中での急速充電時にバッテリーパックが3~5 kWの熱を放散することから、2024年の収益の42.17%を占めました。中東・アフリカ電気自動車(EV)フルイズ市場における冷却液の市場規模は、誘電体エステルを活用して引火点を下げ導電率のドリフトを抑制する浸漬ソリューションとともに拡大すると予測されています。トランスミッションフルイズは現在は小さなシェアですが、トルク密度と登坂効率が追加ギアリングを正当化する商用バンやバスでマルチスピードeアクスルが普及するにつれ、CAGR 12.18%で成長します。中東・アフリカ電気自動車(EV)フルイズ市場におけるトランスミッションフルイズのシェアは、ZFやBorgWarnerなどのOEMが高トルク電動ギアリングに合わせた摩擦調整剤パックを検証するにつれて拡大します。セグメントの状況は、イオン捕捉添加剤と強化された沸点範囲を統合したオーダーメイドの化学物質への従来のグリコール混合物からの転換を強調しています。

エンジンオイルはプラグインハイブリッドで継続使用されますが、完全バッテリープラットフォームの普及に伴い減少傾向にあります。一方、グリースは150°Cの動作範囲で低アウトガス性能を要求するバッテリーパックのセルタブとeモーターベアリングに対応しています。無水冷却液、誘電体浸漬フルイズ、低粘度ブレーキフルイズなどのニッチカテゴリーは、ダウンタイムの削減と延長されたサービス間隔を優先するドバイとハウテンの連続稼働eバスフリートで重要性を増しています。2024年半ばのPETRONASとIceotopeのパートナーシップは、個別のフルイズ販売よりもターンキーの浸漬冷却エコシステムへの高まる選好を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

推進タイプ別:BEV普及がリード、PHEVの成長が予想を上回る

バッテリー電気自動車は、サウジアラビア、UAE、エジプトでの補助金主導の購入により、2024年のフルイズ需要の71.22%を占めました。中東・アフリカ電気自動車(EV)フルイズ市場におけるBEVの市場規模は、冷却液、誘電体浸漬液、特殊グリースに集中し、SKUの複雑さを合理化しながら品質基準を引き上げています。プラグインハイブリッドは、サブサハラアフリカや農村部のエジプトの消費者が航続距離確保のために内燃エンジンを維持することから、より小さな量にもかかわらず2030年にかけてCAGR 12.67%を記録します。このデュアルパワートレインアーキテクチャは、高度な冷却液と従来の低灰分エンジンオイルの両方にわたり、車両あたりのフルイズ消費量を2倍にします。

プラグイン機能のないハイブリッド電気自動車は、排出規制の強化により縮小し、研究開発予算を完全電動プラットフォームに振り向けています。Shell、TotalEnergies、BPのCastrolなど、深いレガシー潤滑剤ポートフォリオを持つサプライヤーは、統合された冷却液とエンジンオイルパッケージを提供することでPHEV需要を取り込む一方、Engineered Fluidsなどの専門特化企業は、既存企業が限られたドメイン知識しか持たない誘電体浸漬ニッチに集中しています。

車両タイプ別:乗用車の量、商用車の強度

乗用車モデルは、ドバイでの高級EV普及とリヤドでのアーリーアダプターコホートを背景に、2024年のフルイズ消費量の64.18%を占めました。ユニット量が市場をリードする一方、車両あたりの平均冷却液充填量は控えめです。この控えめさは、サプライヤーが導電率の安定性と延長されたサービス寿命に基づいて差別化することを促しています。eバスや最終マイル配送バンを含む商用車は、2030年にかけてCAGR 11.75%を記録する価値の加速要因です。各eバスは、極度の熱の中で継続的に稼働しながら、大量の冷却液または浸漬フルイズを消費します。これは生涯フルイズスループットを増幅させるだけでなく、オンサイトの状態監視に長けたサプライヤーの優位性を際立たせます。

ドバイの電動バス路線や南アフリカのGautrainフィーダーフリートなどの地域イニシアチブは、浸漬冷却システムを活用しています。これらのシステムはポンプや熱交換器を省き、引火点耐性や密封寿命安定性などの性能指標を優先します。その結果、商用セクターは単なる製品取引を超えて、フルイズ分析、予知保全、熱モデリングを包括した総合的なサービス提供をますます重視しています。

地域分析

サウジアラビアは、ビジョン2030のリヤドでのEV普及率30%達成目標とインフラおよび生産への投資に牽引され、2030年にかけてCAGR 12.43%の軌道にあります。CeerとLucidの工場がOEM充填の需要を支える一方、VATと輸入関税は現地ブレンドを促進しています。Gulf Oilや、2025年1月にAramcoDURA、AramcoPRIMA、AramcoULTRAの基油ラインをデビューさせたSaudi Aramcoなどの潜在的参入者が恩恵を受ける立場にあります。50°Cを超える砂漠の熱を考慮すると、沸点170°C・導電率10 µS/cm未満の冷却液への需要があります。これは、補助冷却機なしでは欧州の配合が達成に苦労する性能ベンチマークを設定しています。一方、SASOがEVフルイズ基準を策定中ですが、その公表は2027年以前には見込まれていません。

南アフリカは、規模は小さいながらも合成基油への高い関税に悩まされています。さらに、一部の潤滑剤流通経路では偽造品の浸透が見られます。自動車生産開発プログラムは現地組立を促進していますが、同国の2024年のEV販売は限定的でした。ShellとTotalEnergiesがダーバンとケープタウンに混合工場を運営し、物流上の優位性を活かしている一方、市場の受容は充電インフラのより広範な展開を待ちながら停滞しています。高い陸揚げコストが高度な冷却液の採用を妨げており、価格が購買決定の重要な要因となっています。

その他中東・アフリカクラスター—UAE、エジプト、モロッコ、ケニア、ナイジェリア—は2024年の収益の56.18%を合計で占めました。これはUAEの高級EV志向とモロッコの急成長するギガファクトリーを示しています。UAEは通関関税上の優位性を享受し、高密度の充電インフラを誇り、高度な800Vプラットフォームと浸漬システムの早期採用を促進しています。エジプトでは、広い関税スプレッドと曖昧な通関手続きが予算の予測不可能性をもたらしています。しかし、カイロでのeバスパイロットは財政的ハードルの緩和を条件としたフリートへの強い需要を示しています。モロッコの印象的なセル生産量は、同国を主要な地域輸出ハブとして位置づけています。しかし、国内EV奨励策が遅れているため、現地フルイズ販売はOEM充填に限定されています。ケニアやナイジェリアなどのフロンティア市場では、規制執行の弱さという課題を考慮すると、検証済みの偽造防止包装とフリートに焦点を当てた流通戦略の必要性が最重要です。

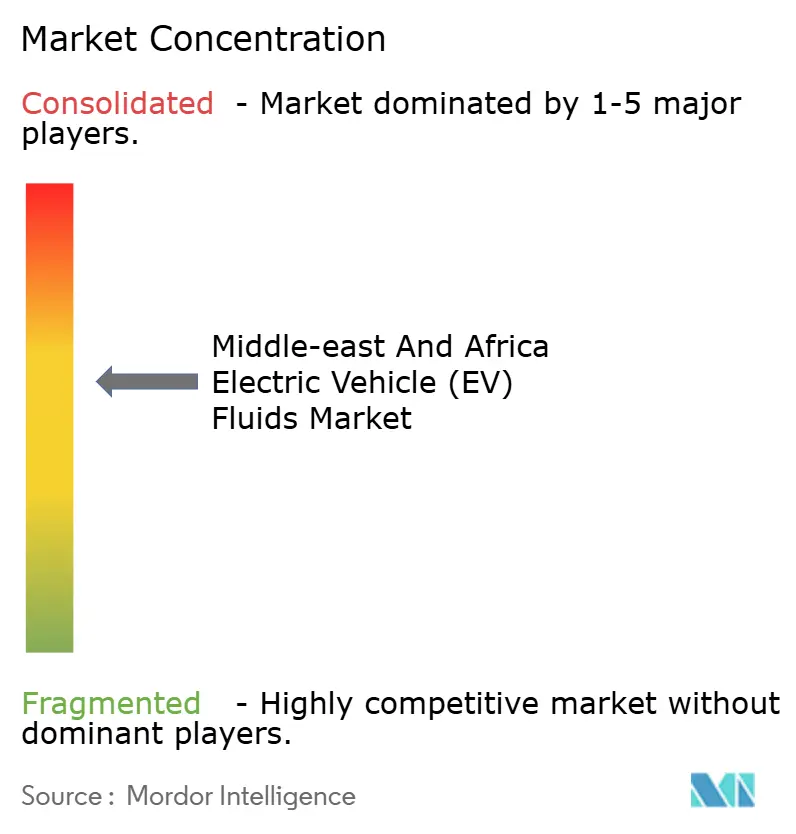

競争環境

中東・アフリカ電気自動車(EV)フルイズ市場は中程度に集約されています。競争上のレバーは、10 µS/cm未満の導電率の専門知識、関税を回避するための地域ブレンド能力、次世代プラットフォームの設計採用を確保するOEM共同開発契約に集中しています。Engineered Fluidsのようなニッチイノベーターは、混雑したグリコールセグメントを避け、物流デポ向けの浸漬化学に集中しています。添加剤サプライヤー、熱システムインテグレーター、ギガファクトリーオペレーターにまたがる戦略的パートナーシップは、将来の優位性が量的規模だけでなく学際的なエンジニアリングに基づくことを強調しています。

中東・アフリカ電気自動車(EV)フルイズ産業リーダー

Shell plc

TotalEnergies

Exxon Mobil Corporation

Saudi Arabian Oil Co.

BP plc (Castrol)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ENOC CompanyはEVおよびハイブリッドフルイズのポートフォリオであるElektraを展開し、偽造防止保証を目的としたリニューアルされた包装を発表しました。

- 2025年6月:BP plc(Castrol)は、200億USDの資産売却プログラムの一環として、最大100億USDと評価されるCastrol潤滑剤部門の売却計画を発表しました。

中東・アフリカ電気自動車(EV)フルイズ市場レポートの調査範囲

EVフルイズは、電気自動車のニーズに特化して設計・開発された潤滑剤です。EVフルイズは電気自動車のパワートレインとトランスミッションシステムを冷却します。EVフルイズの機能には、熱伝達、EV部品の潤滑、エネルギー損失の低減、トランスミッションシステムの改善が含まれます。中東・アフリカ電気自動車(EV)フルイズ市場は、製品タイプ、推進タイプ、車両タイプ、地域別にセグメント化されています。製品タイプ別では、市場は冷却液、エンジンオイル、トランスミッションフルイズ、グリース、その他フルイズにセグメント化されています。推進タイプ別では、市場はバッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)にセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。レポートはまた、中東・アフリカ地域の2カ国における電気自動車(EV)フルイズ市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| 冷却液 |

| エンジンオイル |

| トランスミッションフルイズ |

| グリース |

| その他フルイズ(ブレーキ、誘電体、無水) |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 乗用車 |

| 商用車 |

| サウジアラビア |

| 南アフリカ |

| その他中東・アフリカ |

| 製品タイプ別 | 冷却液 |

| エンジンオイル | |

| トランスミッションフルイズ | |

| グリース | |

| その他フルイズ(ブレーキ、誘電体、無水) | |

| 推進タイプ別 | バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 地域別 | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

レポートで回答される主要な質問

中東・アフリカ電気自動車(EV)フルイズ市場の現在の価値はいくらですか?

中東・アフリカ電気自動車(EV)フルイズ市場規模は2025年までに1,841万USDに達すると予測されています。

中東・アフリカ電気自動車(EV)フルイズ市場の2030年の予測値はいくらですか?

市場は2030年までに3,119万USDに達し、CAGR 11.12%で拡大すると予測されています。

中東・アフリカにおけるEVフルイズの需要を現在リードしている製品カテゴリーはどれですか?

冷却液が主導しており、砂漠での使用サイクルにおける極度の熱負荷により2024年の収益の42.17%を占めています。

800Vアーキテクチャがフルイズサプライヤーにとって重要な理由は何ですか?

10 µS/cm未満の超低導電率冷却液を要求し、合成エステルベースの誘電体フルイズの革新を促進しています。

2030年にかけて最も速い成長を示すと予測されているセグメントはどれですか?

商用車でのマルチスピードeアクスルの採用に牽引されたトランスミッションフルイズが、CAGR 12.18%で成長します。

最終更新日: