インドの太陽光インバーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

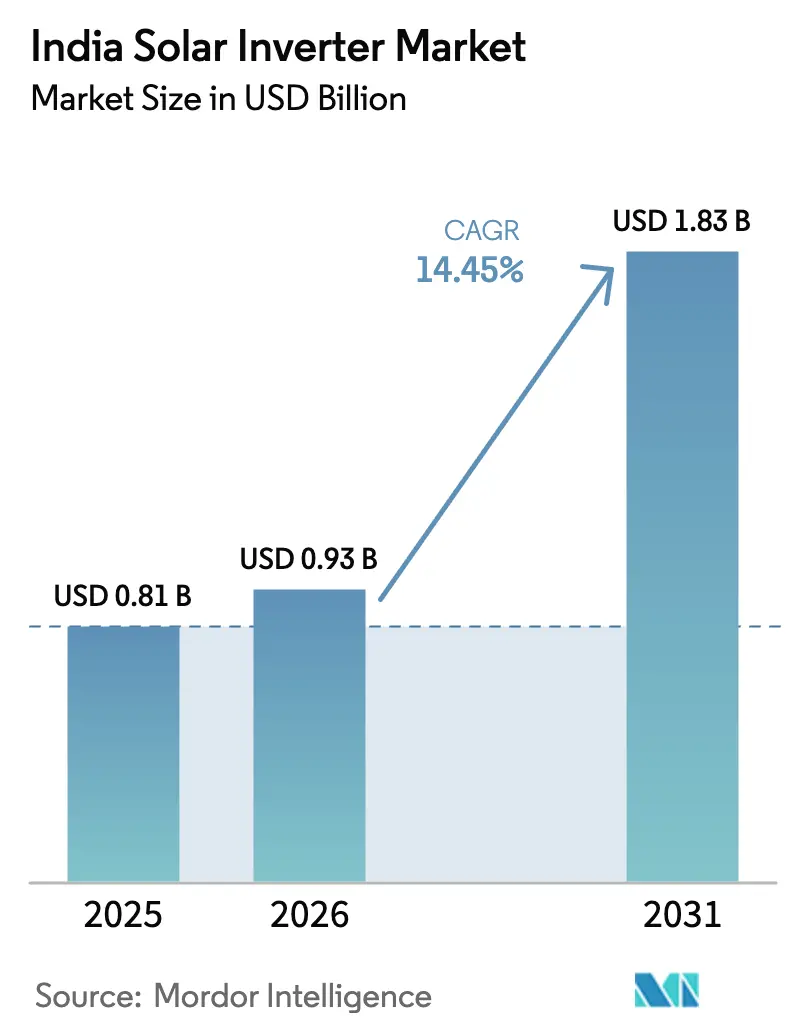

| 基準年の市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 14.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの太陽光インバーター市場分析

インドの太陽光インバーター市場規模は、2025年の8億1,000万USDから2026年には9億3,000万USDに増加し、2031年までに18億3,000万USDに達する見込みで、2026年〜2031年にかけて14.45%のCAGRで成長します。

急速な政策支援、太陽光発電(PV)モジュール価格の下落、および積極的な州レベルの再生可能エネルギー購入義務が、大規模電力公園および分散型屋根設置システム全体にわたるプロジェクトパイプラインを拡大し、高効率変換機器への需要を押し上げています。セントラルインバーターは、ラジャスタン州およびグジャラート州で建設中のギガワット規模の太陽光公園から恩恵を受けており、一方ストリングインバーターは、モジュール式拡張と容易なメンテナンスを好む商業用屋根において優位を占めています。三相アーキテクチャは、ほとんどの発電所が平衡負荷と無効電力サポートを必要とする中圧フィーダーに接続されているため、出荷量の3分の2を占めています。一方、灌漑ポンプや農村マイクログリッドに連携した独立型ソリューションは、PM-KUSUMインセンティブが信頼性の低い配電網を持つ州の農家の初期費用を引き下げることで、系統連系セグメントよりも速いペースで拡大しています。

主要レポートのポイント

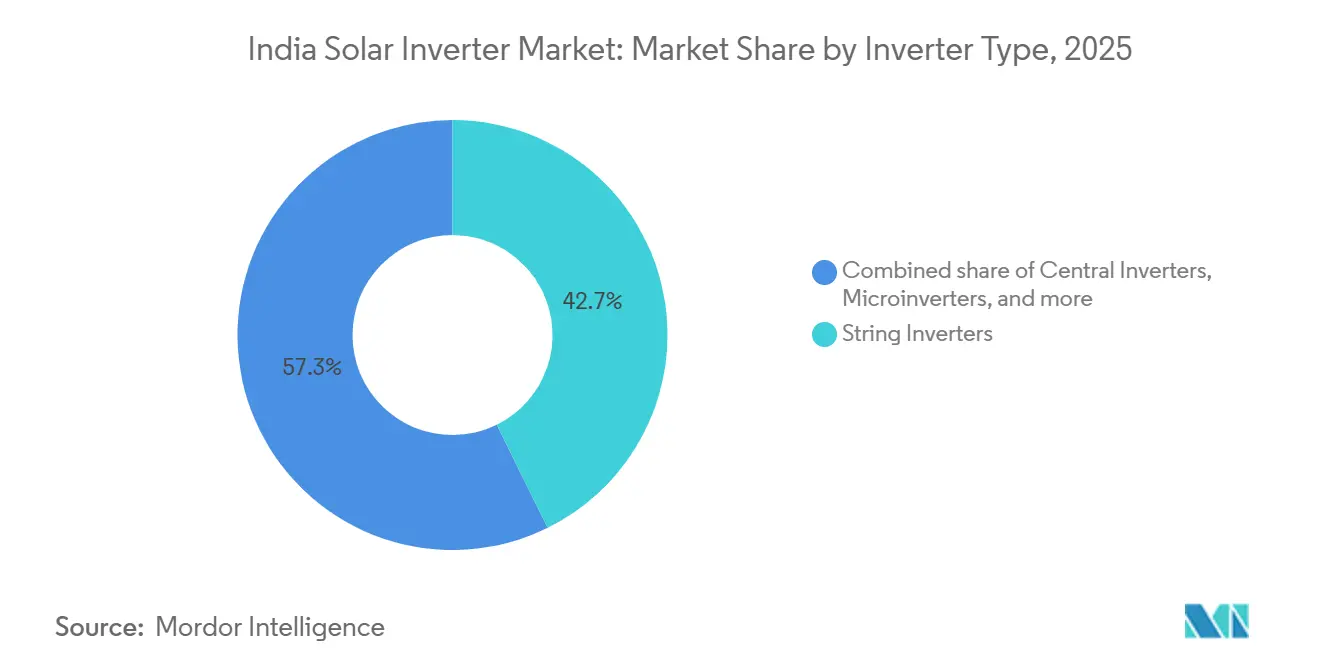

- インバータータイプ別では、ストリングインバーターが2025年のインドの太陽光インバーター市場シェアの42.7%をリードし、一方セントラルユニットは複数ギガワットの太陽光公園が大容量ブロックを標準化するにつれ、2031年まで17.3%のCAGRで成長すると予測されています。

- フェーズ別では、三相設計が2025年のインドの太陽光インバーター市場規模の67.4%を占め、同カテゴリーは商業・大規模電力展開を背景に2031年まで14.9%のCAGRで拡大すると予測されています。

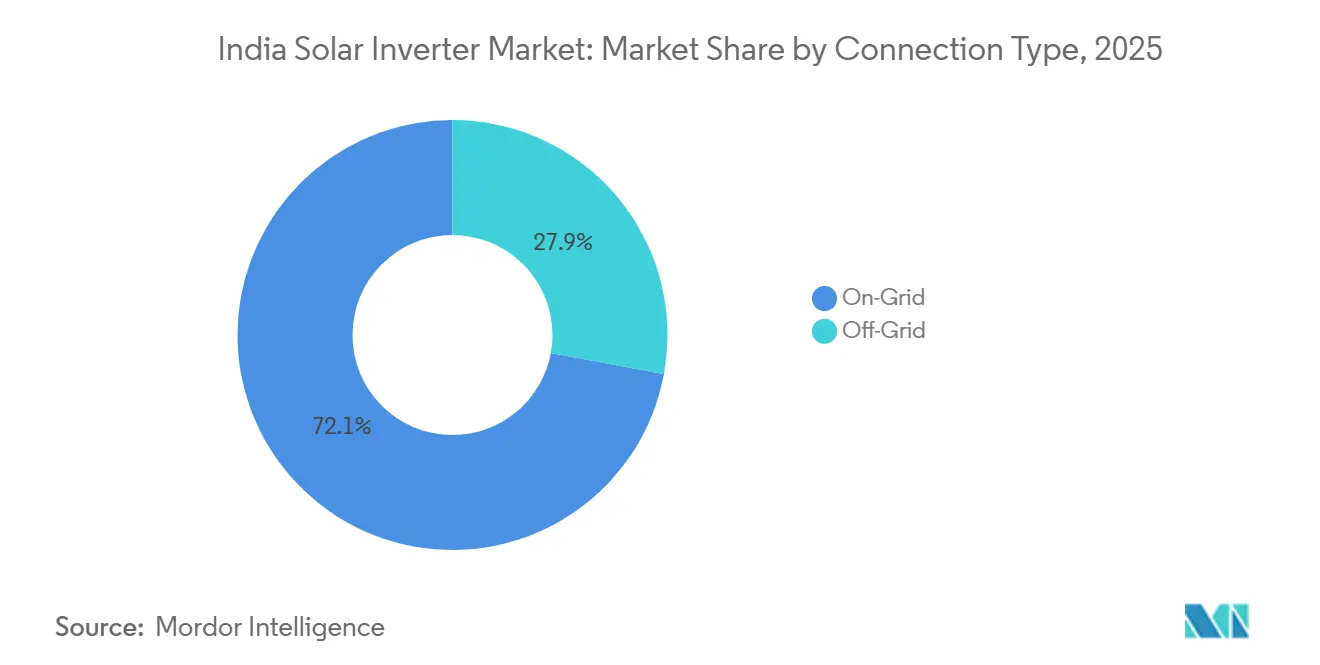

- 接続タイプ別では、系統連系設置が2025年の需要の72.1%を占め、独立型システムはPM-KUSUMのフィーダー太陽光化の拡大に伴い16.5%のCAGRで最も速く成長しています。

- 用途別では、大規模電力プロジェクトが2025年の収益の61.4%を占め、一方住宅用アレイはPM Surya Ghar Muft Bijli Yojanaに支えられ、2026年〜2031年にかけて17.1%のCAGRで最高の成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの太陽光インバーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| PVモジュール価格の急速な下落 | +3.8% | グジャラート州、ラジャスタン州、タミル・ナードゥ州、全国への波及 | 中期(2〜4年) |

| 有利なネットメタリング規制 | +2.9% | デリー、アーンドラ・プラデーシュ州、ケーララ州、テランガーナ州、全国採用 | 短期(2年以内) |

| 中小企業における屋根設置の普及拡大 | +4.2% | マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州、全国への普及 | 中期(2〜4年) |

| グリーン水素連携太陽光入札の加速 | +3.6% | グジャラート州、ラジャスタン州、新興ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PVモジュール価格の急速な下落がコスト経済を再構築

PVモジュール価格は2025年初頭に1ワットあたり0.11USDまで下落し、前年の1ワットあたり0.15USDから低下し、高日射量州における大規模電力太陽光の均等化コストを1キロワット時あたり2.00インドルピー以下に引き下げました。[1]国立再生可能エネルギー研究所、「太陽光発電システム価格動向 2025年第1四半期」、nrel.gov モジュールの低価格化により、システム総予算に占めるインバーターの相対的シェアが6%から9%に上昇し、開発業者はプロジェクト収益を守るために加重効率98.5%以上のモデルを選択する動機が生まれています。100MWを超えるプロジェクトにおける1,500Vセントラルプラットフォームへの選好は、ラジャスタン州の最新入札結果に明確に表れており、ケーブル配線および掘削コストを削減するために分散型ストリングに代わって単一ステーションブロックが採用されています。機器ベンダーは、西インドで一般的な45℃を超える周囲温度での熱損失を最小化する炭化ケイ素デバイスを用いてパワーブロックを再設計しています。その結果、サプライチェーンは8週間以内にメガワット規模のユニットを納品できる国内組立ラインへとシフトしており、これは財政年度の関税期限前に容量を稼働させようと競い合う市場においてロジスティクス面での差別化要因となっています。

有利なネットメタリング規制が分散型発電を解放

インドの28の州および連邦直轄領がネットメタリングを提供しており、デリーやテランガーナ州を含む複数の州では複数施設にわたる仮想クレジットを認めており、これはチェーン店や住宅組合にとって重要なインセンティブとなっています。[2]アーンドラ・プラデーシュ州電力規制委員会、「ネットメタリング規制2024」、aperc.gov.in テランガーナ州は2024年に消費者1件あたりの上限を1MWから10MWに引き上げ、電圧ライドスルー機能を備えた三相インバーターを必要とする大規模工場の屋根設置機会を開放しました。[3]テランガーナ州再生可能エネルギー開発公社、「ネットメタリングガイドライン2024」、tsredco.telangana.gov.in 商業システムの回収期間は5年を下回り、IEEE 1547-2018に準拠しフィーダーを安定化するための無効電力出力が可能なスマートインバーターの調達を促進しています。ケーララ州などの州では、発電量が市区町村内で消費される場合に屋根設置からの輸出を送電料金から免除しており、中小企業の損益分岐点の期間をさらに短縮しています。インストーラーがデジタル診断を入札受注の決定パラメーターとして挙げるため、ベンダーはリモート監視プラットフォームとファームウェアアップグレードをバンドルするようになっています。

中小企業における屋根設置普及の拡大がセグメントの多様化を促進

マハーラーシュトラ州およびカルナータカ州で商業ユーザー向け電力料金が1キロワット時あたり9.00インドルピーを超えたことを受け、中小企業は2024年に2.8GWの屋根設置太陽光を設置しました。PM Surya Gharの10kW未満システムへの20%資本補助金は現金支出を削減し、中小企業がディーゼル発電機を太陽光・バッテリーハイブリッドに切り替えることを促しています。ストリングインバーターは、そのモジュール性により企業が段階的な負荷増加に合わせて10kWステップで容量を拡張できるため、優位を占めています。それでも、ハイブリッド設計は統合バッテリーインターフェースを備えているため、企業が電力料金ピーク時に蓄積電力を放電することで夕方のデマンドチャージを削減したいと考えることから、シェアを拡大しています。インド標準局(BIS)プロトコルへの事前認証を取得し、5年間のオンサイト保証を提供するベンダーが、金融機関がローン承認前に実証済みの信頼性を主張するため、受注を獲得しています。

グリーン水素連携太陽光入札の加速が新たな需要ベクターを創出

インド太陽エネルギー公社は2024年〜2025年に3.5GWの太陽光・電解槽バンドル入札を実施し、開発業者はグリッドコマンドに応じて急速に変動する水素製造とPVを同一敷地に設置することを余儀なくされています。これらのプロジェクトは、短時間の130%過負荷に耐え、電解槽の負荷変動に合わせてミリ秒単位で出力を変化させることができるインバーターを必要としています。グジャラート州とラジャスタン州はすでに500MWのハブを承認しており、バッテリーバッファーを管理しDCバス振動を防止できる双方向インバーター・コントローラーパッケージへの需要を刺激しています。[4]新・再生可能エネルギー省、「国家グリーン水素ミッション」、mnre.gov.in 中央電力庁(CEA)はこれらのハイブリッド複合施設をグリッドサポート資産として扱っており、新たな補助サービスコードへの準拠が資金調達の必須条件となっています。パワーステージ内にリアルタイムのドループ制御とグリッド形成ファームウェアを組み込んだサプライヤーが、入札評価において従来型ユニットよりも先に候補リストに挙げられるようになっています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 輸入品に対するBIS認証のボトルネック | –2.1% | 全国、輸入ハードウェアに依存する州で顕著 | 短期(2年以内) |

| 大規模公園における土地取得の遅延 | –1.8% | ラジャスタン州、カルナータカ州、マディヤ・プラデーシュ州、ウッタル・プラデーシュ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入品に対するBIS認証のボトルネック

2024年の品質管理命令は、10kWを超えるすべての系統連系インバーターにBISマークを義務付けているが、必要なIS 61683およびIS 62116試験を実施できる認定国内試験機関はわずか12か所にとどまっています。外国メーカーは3〜6か月の待機列に直面し、アーンドラ・プラデーシュ州やタミル・ナードゥ州のプロジェクト向け出荷が遅延し、運転資本が拘束されています。小規模輸入業者は在庫バッファーを持たず優先枠を交渉できないため最も苦しんでおり、リスク回避的な開発業者はすでに認証を取得している国内組立モデルへの切り替えを余儀なくされています。商務省はISO/IEC 17025認定の海外試験機関との相互承認協定を示唆していますが、完全実施は2026年末以前には見込めません。[5]外国貿易総局、「太陽光インバーターに関する品質管理命令2024」、dgft.gov.in それまでの間、調達スケジュールは逼迫した状態が続き、開発業者は入札マージンに認証リードタイムを織り込んでいます。

大規模太陽光公園における土地取得の遅延

農家はラジャスタン州のバドラ第4フェーズおよびカルナータカ州のパバガダ拡張における補償額と環境許可に異議を唱え、計画容量5GW超が凍結されています。長引く交渉は動員を遅らせ、EPCコントラクターが土地占有なしに納品期間を確定できないため、インバター調達を先送りにしています。カスタムコンテナ化ステーションに6か月のリードタイムを必要とするセントラルインバーターサプライヤーは、通常より長期間にわたって見積もりを保留するよう求められており、ヘッジコストが膨らんでいます。ウッタル・プラデーシュ州とマディヤ・プラデーシュ州の分散した土地所有は問題を複雑にしており、100MW超のアレイに必要な連続した区画に対して数十人の小規模農家が拒否権を持っています。州の電力会社は土地プールとワンストップ許可を試みていますが、アナリストは大規模公園の完工スケジュールが中期にずれ込むと予測しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インバータータイプ別:セントラルユニットが大規模電力の勢いを獲得

セントラルインバーターは2026年〜2031年にかけて17.3%のCAGRで成長すると予測されており、インドの太陽光インバーター市場内で最も速い成長を示しています。これは開発業者が100MWを超えるプロジェクトに対して単一ステーションブロックをますます好むためです。この選好により、特にラジャスタン州とグジャラート州の複数ギガワット公園において規模の経済が重要となる中、セントラルプラットフォームに関連するインドの太陽光インバーター市場規模が拡大しています。1MW〜5MW定格のセントラルユニットは、DCケーブル配線とトレンチ長を削減することでバランス・オブ・システムコストを引き下げます。ベンダーは、2026年に発効するエネルギー効率局の97.5%加重効率義務を超えるために、炭化ケイ素スイッチと液体冷却を統合しています。

ストリングインバーターは、モジュール式スケーラビリティとシンプルなメンテナンス体制により屋根設置および中規模産業用アレイを支配し、2025年のインドの太陽光インバーター市場シェアの42.7%を依然として占めています。マイクロインバーターは5%未満の普及率で、モジュールレベルのミスマッチがエネルギー収量を低下させる日陰の住宅屋根に魅力的ですが、ユニットコストの高さが普及を制限しています。ハイブリッドおよびバッテリー対応製品は、CEAが2029〜30年までに336GWhの蓄電を目標としていることから、補助サービス収益源を活用できる双方向電子機器に向けて開発業者を誘導し、急速に拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

フェーズ別:三相の優位性がグリッドトポロジーに対応

三相製品は2025年の出荷量の67.4%を確保し、ほとんどの商業・大規模電力設置が平衡負荷を必要とする11kVまたは33kVフィーダーに接続されるため、2031年まで14.9%のCAGRで拡大します。その結果、工場の屋根設置上限を引き上げるネットメタリング拡大のたびに、三相ユニットのインドの太陽光インバーター市場規模が増大します。改訂されたグリッドコードは、100kWを超えるアレイに対して0.9の進み・遅れ帯域内での無効電力サポートを要求しており、これは三相ブロックにとっては容易な要件ですが、単相の代替品には困難です。

単相システムは、PM Surya Gharスキームの下で1kW〜5kWのアレイを設置する家庭にとって依然として不可欠です。中国からの輸入品がユニットあたり5,000インドルピー以下から始まるため価格競争は激しいですが、国内組立業者は5年間のサービス保証とBIS承認の安全機能をバンドルすることでシェアを維持しています。時間帯別電力料金が拡大するにつれ、組み込みバッテリーポートを備えたハイブリッド単相設計が家庭のピークシェービングを可能にすることでマージンを守るはずです。

接続タイプ別:農業推進による独立型の拡大

系統連系機器は2025年の需要の72.1%を維持しましたが、PM-KUSUMフィーダー太陽光化が200万台の独立型ポンプを対象としているため、独立型およびハイブリッドバリアントは16.5%のCAGRで拡大しています。したがって、農村フィーダーに関連するインドの太陽光インバーター市場規模は全国平均より速く拡大しています。独立型ユニットは、灌漑ポンプに一定トルクを供給しながら熱、埃、電圧変動に耐える必要があり、これによりIP65定格エンクロージャーと広入力デバイスへの需要が生まれています。

太陽光、蓄電、および時折のディーゼルを組み合わせた農村マイクログリッドも、停電後の自律的な再起動を確保するためにブラックスタート機能を備えたインバーターを必要とし、価格プレミアムが加わりますが自律的な再起動が保証されます。VictronやSchneider Electricなどの国際ブランドは、5kW以上からスケーラブルなモジュール式インバーター・チャージャースタックを提供することでここで競争しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:住宅用の急増が需要構成を再構築

大規模電力プロジェクトは、主にセントラルインバーターを使用した18.5GWの容量追加を背景に、2025年の受注の61.4%を獲得しました。しかし、PM Surya Gharの補助金が3kW屋根設置アレイのインセンティブ後コストを40,000インドルピー以下に引き下げることで、住宅用システムはインドの太陽光インバーター市場の最も速いセグメントとして2031年まで17.1%のCAGRで成長すると予測されています。住宅購入者は現在、1キロワット時あたり8.00インドルピーを超える夕方のピーク電力料金を回避するためにバッテリー追加をサポートする単相またはマイクロインバーターモデルを選択しています。

工場向け電力料金が住宅用電力料金を上回り、改訂されたネットメタリング規制がデリーやケーララ州などの州で企業が消費量の最大90%を相殺できるようになるにつれ、商業・産業用屋根は拡大を続けています。大規模電力公園の開発業者は、SECIの入札で設定された2〜4時間の放電ウィンドウに対応できる双方向インバーターを必要とする太陽光プラス蓄電入札へとシフトしています。

地理的分析

ラジャスタン州、グジャラート州、タミル・ナードゥ州は2025年12月時点で全国太陽光容量の48%を占めており、インドの太陽光インバーター市場の中心地を形成しています。ラジャスタン州は24.5GWでリードしており、ほとんどが大規模電力で、1,500V DCストリングおよび33kV変電所に対応したAC出力を持つセントラルインバーターを必要としています。グジャラート州は17.8GWで続き、20MWの仮想ネットメタリング上限の恩恵を受ける公園と屋根設置に均等に分かれています。タミル・ナードゥ州の16.2GWには繊維・自動車クラスターの4.5GWの屋根設置が含まれており、三相ストリングモデルへの需要を強化しています。

カルナータカ州とマハーラーシュトラ州は新興成長拠点として台頭しており、商業用屋根への州補助金と耐腐食性インバーターハウジングを求める革新的な浮体式太陽光パイロットに支えられ、2024年に合計6GW超を追加しました。アーンドラ・プラデーシュ州とテランガーナ州は農業フィーダーの太陽光化に注力し、夕方のフィーダー停止時に独立運転できるハイブリッドユニットを設置しています。ウッタル・プラデーシュ州などの北部州は土地とグリッドの制約から遅れていますが、両州とも新たなCEAコードで定義されたライドスルー機能を備えたセントラルステーションを必要とする公園の入札を行っています。

予測期間にわたり、優れた日射量と積極的な政策により西部および南部地域が最大の購買層であり続けますが、東部および北東部の州ではグリッド普及率の低さがマイクログリッド展開を促進する独立型需要のポケットが見られます。

競争環境

市場集中度は中程度で、上位5ブランドが2024年の大規模電力出荷量の約4分の3を供給しましたが、住宅・商業用屋根は30以上のアクティブなブランドで分散しています。SungrowやHuaweiなどの中国ベンダーは、垂直統合されたサプライチェーンと優遇輸出信用を活用して価格を低く抑えることで大規模公園の受注を獲得しています。欧州の専門企業SMAとFroniusは、開発業者が保険割引を確保するのに役立つ10年保証とグリッドサポートファームウェアを通じてプレミアムニッチを守っています。

国内組立が加速しています。Sungrowは2026年1月にベンガルール工場(20GW)を稼働させ、納品期間を3週間以内に短縮し、BIS試験ベイをオンサイトに設置しました。Delta Electronicsは2025年にホスール工場を5GW拡張し、変換効率を98.5%以上に引き上げる炭化ケイ素デバイスを統合しました。技術は重要な差別化要因であり、グリッド形成マイクロインバーターやバッテリー管理と高度な独立運転保護を組み合わせたハイブリッドコントローラーを出荷するベンダーは、激しい価格競争にもかかわらず高いマージンを獲得しています。

参入障壁は高まっています。BISマークが義務化され、エネルギー効率局は2026年1月から97.5%の加重効率フロアを施行し、CEAは補助サービスの適格性を実証されたドループ制御とブラックスタート機能に結び付けています。認定試験機関や準拠を証明するフィールドデータを持たないサプライヤーは、貸し手が認証リスクを抱えるプロジェクトへの融資を拒否するため、シェアを失っています。

インドの太陽光インバーター産業リーダー

Sungrow Power Supply Co., Ltd.

Huawei Technologies Co., Ltd.

SMA Solar Technology AG

FIMER S.p.A.

Delta Electronics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Juniper Green Energyは、インドにおける太陽光事業向けにSungrowと835MWのインバーター供給契約を締結しました。この契約に基づき、Sungrowはマハーラーシュトラ州とラジャスタン州に位置するJuniperの太陽光事業向けにインバーターを供給します。

- 2025年4月:ベンガルール拠点のPOM Systems & Servicesは、3kW、5kW、10kWの定格出力で利用可能な新しいPOMハイブリッドインバーターを発表しました。これらの革新的なインバーターは、従来の太陽光インバーターとバッテリーインバーターの両方の機能を1つのユニットに統合しています。

- 2025年4月:Kosol Energieは、太陽光インバーターのグローバルリーダーであるGoodWeと協力し、グジャラート州クッチで10MWの太陽光プロジェクトを成功裏に稼働させました。グジャラート州電力公社(GSECL)向けに実施されたこのプロジェクトでは、GoodWeの350kW UTストリングインバーターが主に採用されました。

- 2024年7月:Hero Future Energiesは、インド全土のさまざまな再生可能エネルギー事業向けにインバーターを提供する850MWの契約をSungrowに授与しました。ベンガルール施設で製造されたSungrowの最先端1500Vインバーターソリューションは、過酷な環境向けに設計されています。

インドの太陽光インバーター市場レポートの範囲

インドの太陽光インバーター市場の範囲には以下が含まれます:-

| セントラルインバーター |

| ストリングインバーター |

| マイクロインバーター |

| ハイブリッド/バッテリー対応インバーター |

| 単相 |

| 三相 |

| 系統連系 |

| 独立型 |

| 住宅用 |

| 商業・産業用 |

| 大規模電力用 |

| インバータータイプ別 | セントラルインバーター |

| ストリングインバーター | |

| マイクロインバーター | |

| ハイブリッド/バッテリー対応インバーター | |

| フェーズ別 | 単相 |

| 三相 | |

| 接続タイプ別 | 系統連系 |

| 独立型 | |

| 用途別 | 住宅用 |

| 商業・産業用 | |

| 大規模電力用 |

レポートで回答される主要な質問

2031年のインドの太陽光インバーター市場の予測値はいくらですか?

市場は2031年までに18億3,000万USDに達すると予測されています。

住宅用セグメントはどのくらいの速さで成長していますか?

住宅用設置は2026年〜2031年にかけて17.1%のCAGRで拡大すると予測されており、すべての用途の中で最も速い成長です。

どのインバータータイプが将来の成長をリードすると予想されますか?

セントラルインバーターは、開発業者が複数ギガワットの太陽光公園を建設するにつれ、17.3%のCAGRで最高の成長が見込まれています。

なぜ三相インバーターがインドで優位を占めているのですか?

中圧フィーダーに適合し、新たな無効電力義務を満たすため、2025年に67.4%のシェアを確保しました。

新たなBIS規則は外国サプライヤーにどのような影響を与えますか?

国内試験の義務化により輸入が最大6か月遅延する可能性があり、開発業者は国内認証済みモデルを優先する傾向が強まっています。

PM-KUSUMは独立型需要においてどのような役割を果たしていますか?

このスキームは200万台の独立型太陽光ポンプに補助金を提供し、独立型インバーター販売において16.5%のCAGRを促進しています。

最終更新日: