クラウドキッチン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

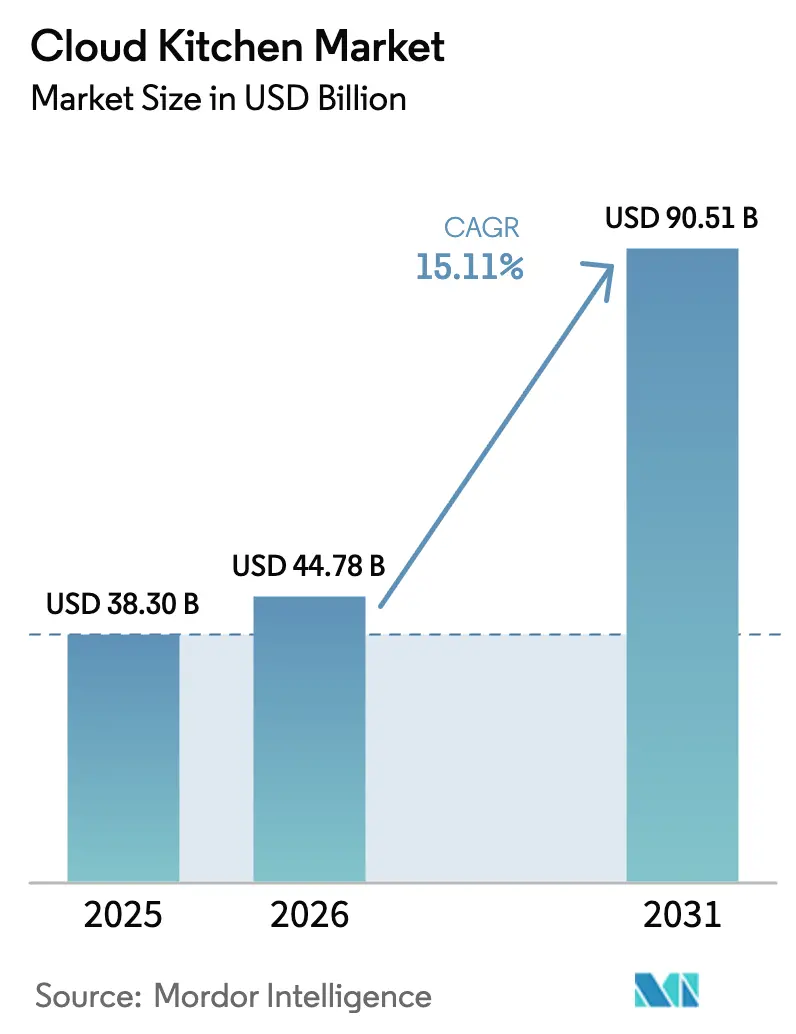

| 市場規模 (2026) | 44.78 十億米ドル |

| 市場規模 (2031) | 90.51 十億米ドル |

| 成長率 (2026 - 2031) | 15.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドキッチン市場分析

クラウドキッチン市場規模は、2025年の380億3,000万米ドルから2026年には447億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率15.11%で推移し、2031年までに905億1,000万米ドルに達すると予測されています。アプリを通じた注文への嗜好の高まり、急速な都市化、および継続的なベンチャー資金の流入がこの成長を牽引しています。成熟した地域では、ネットワーク拡大からユニットレベルの収益性向上へと移行しており、成長の勢いを維持しています。クラウドキッチン市場における競争環境は、垂直統合型オペレーターの統合が進む中で変化しており、サードパーティのアグリゲーターに依存するのではなく、注文インターフェースを自社で保有することの重要性が高まっています。

クラウドキッチン市場全体における自動化は、以前はパイロット段階にありましたが、現在はより大規模に導入されています。高スループットの組み立てロボットおよびAIを活用した需要予測により、人件費の削減と在庫廃棄の最小化が実現されています。さらに、アジア太平洋地域およびラテンアメリカの地方中核都市は、クラウドキッチン市場にとって大きな成長機会を提供しています。これらの地域でのスマートフォン普及率の上昇により、消費者への直接注文が可能となり、飲食店形式に伴う固定費を回避しながら、クラウドキッチンの総アドレス可能市場を拡大しています。欧州および米国の一部地域では、持続可能性に関する規制がリサイクル可能または堆肥化可能な包装材の採用を促進しています。これによりコスト圧力が増す一方で、厳格な環境基準を満たすことでプレミアムブランドとしての地位を確立する機会も生まれています。

レポートの主要ポイント

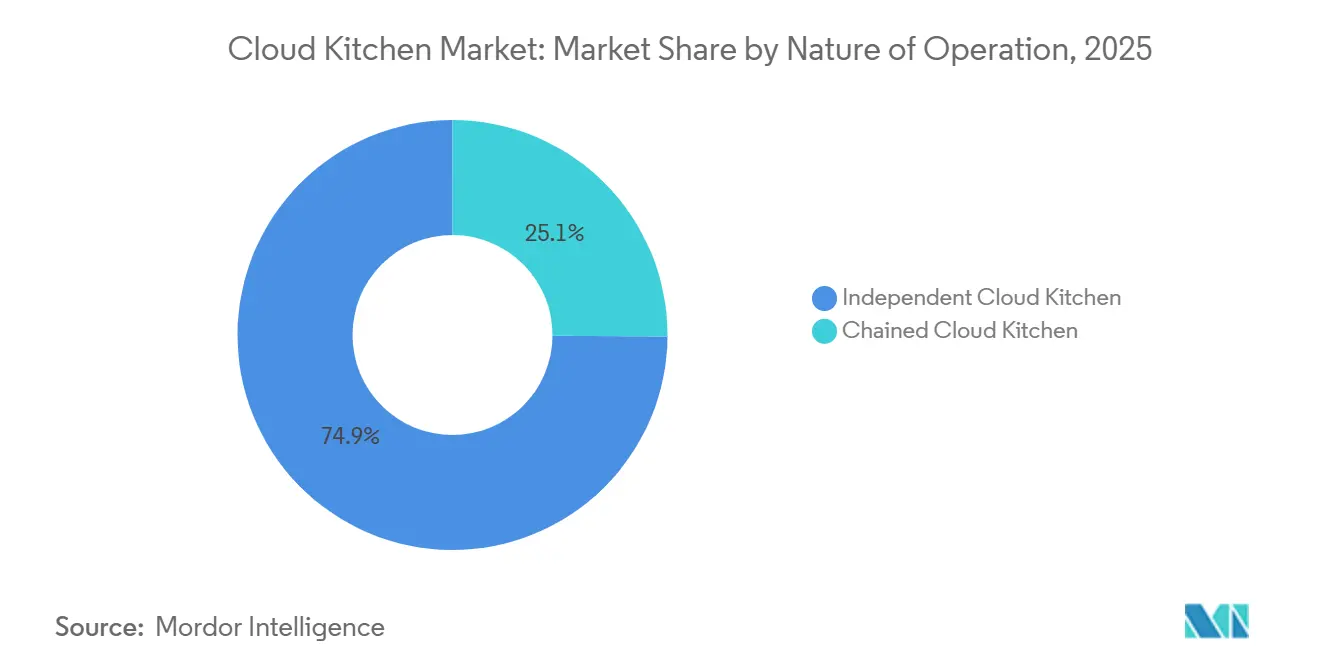

- 運営形態別では、独立型が2025年のクラウドキッチン市場シェアの74.88%を占めてリードしており、チェーン型オペレーターは2031年までに年平均成長率17.58%で成長すると予測されています。

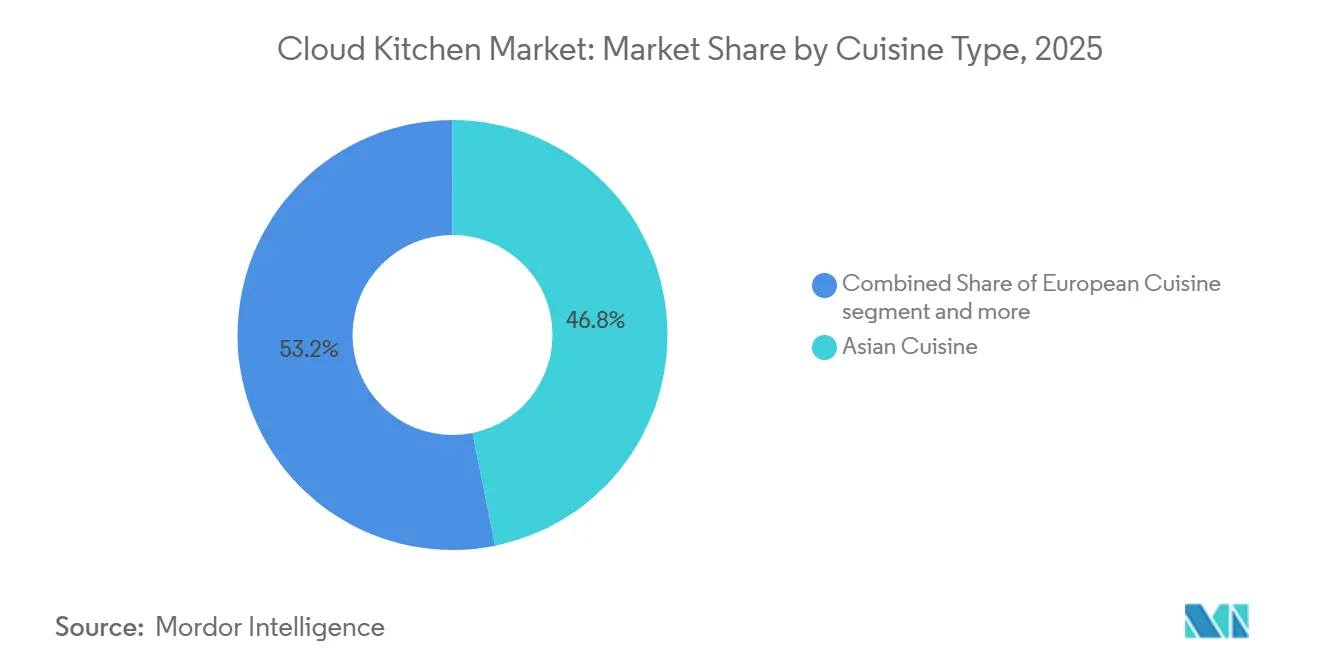

- 料理タイプ別では、アジア料理が2025年のクラウドキッチン市場規模の48.41%を占め、ヨーロッパ料理は2026年から2031年にかけて年平均成長率17.69%で拡大すると予測されています。

- 注文モデル別では、サードパーティアグリゲーターが2025年のクラウドキッチン市場の62.24%を占め、サブスクリプション型ミールプランが年平均成長率17.09%で最も高い成長ペースを示しています。

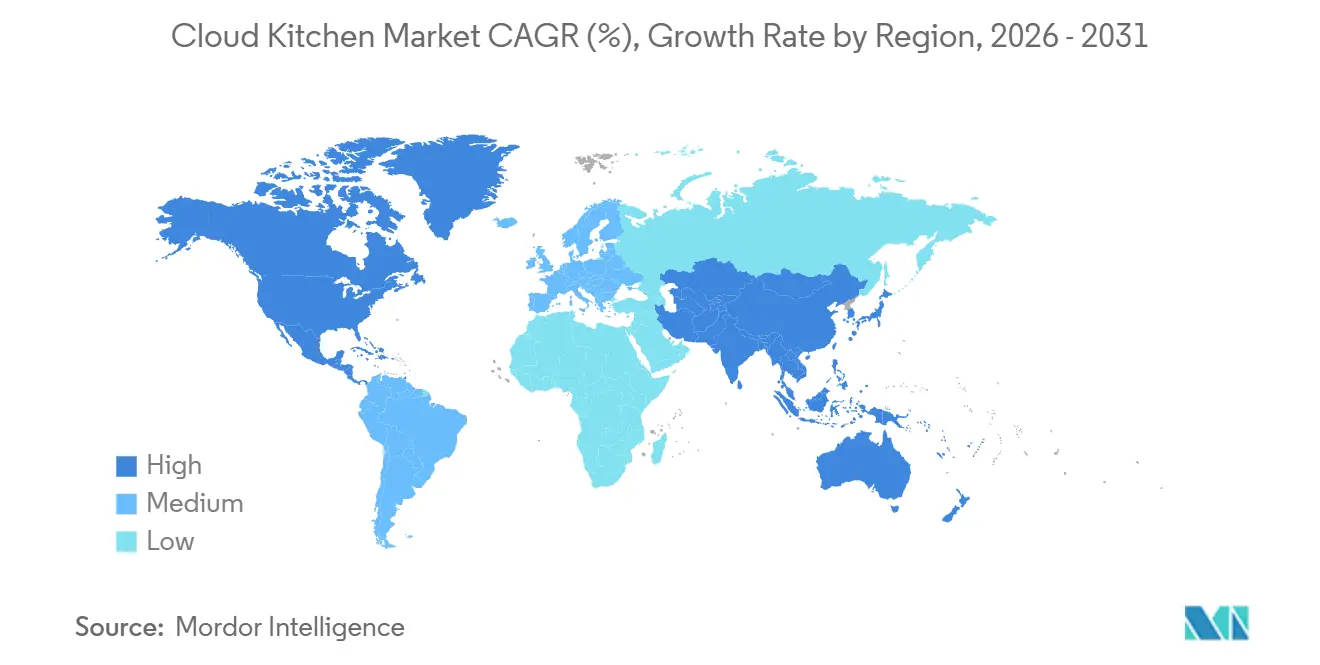

- 地域別では、アジア太平洋が2025年の世界収益の41.22%を占め、2031年までに年平均成長率18.24%で成長すると予測されており、クラウドキッチン市場において他のすべての地域を上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のクラウドキッチン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フードデリバリーアプリおよびオンラインプラットフォームの広範な普及 | +3.2% | アジア太平洋(インド、中国、東南アジア)での普及率が最も高く、北米の成熟市場でも顕著 | 中期(2〜4年) |

| 従来型レストランと比較した低い運営コスト | +4.1% | 世界全体、特に高賃料の都市中心部(ニューヨーク、ロンドン、ムンバイ、サンパウロ)で最も顕著 | 短期(2年以内) |

| テクノロジー対応の注文とモバイル普及 | +2.8% | アジア太平洋と中東がリード、アフリカが台頭 | 中期(2〜4年) |

| 都市化と生活様式の変化 | +2.5% | アジア太平洋(インド、インドネシア、ベトナム)、中東(サウジアラビア、UAE)、ラテンアメリカ(ブラジル、メキシコ) | 長期(4年以上) |

| バーチャルブランドとマルチコンセプトキッチンの台頭 | +2.0% | 北米とヨーロッパが先行採用、アジア太平洋が急速に拡大 | 中期(2〜4年) |

| 小売フルフィルメントセンター内でのダークキッチンの共同立地 | +1.6% | 北米(Kroger、Walmartとのパートナーシップ)、ヨーロッパ(Tesco、Carrefourのパイロット) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フードデリバリーアプリおよびオンラインプラットフォームの広範な普及

2025年には、世界人口の74%がインターネットを利用しており、2024年の71%から増加しています。これは、前年の58億人から増加した60億人のユーザーに相当します(国際電気通信連合[1]出典:国際電気通信連合、「インターネット利用」、itu.intによる)。クラウドキッチン市場におけるプラットフォームネットワークは、支配的なプレーヤーに競争上の優位性をもたらしています。単一プラットフォームで高い注文密度を持つ事業者は、アルゴリズム上で有利な掲載順位を獲得します。これにより、注文あたりの顧客獲得コストが低下し、価格競争力が向上するため、小規模なキッチンにとっては対抗が困難となっています。2024年には、Deliverooが約3,000の加盟店サイトを追加し、「バリュープログラム」を通じて英国およびアイルランドにおける販売加重マークアップを20%削減することで事業を拡大しました。

この取り組みにより、同様の手数料削減を交渉するだけの規模を持たない独立系オペレーターのマージンが圧縮されました。単一のドライバーが近隣のキッチンから複数の注文を受け取るスタック注文の慣行は、配送効率を向上させますが、高密度なキッチンクラスターに注文量を集中させ、孤立したオペレーターを不利な立場に置きます。ハイパーローカル最適化の傾向により、クラウドキッチン市場におけるプラットフォームの成功は、都市全体のカバレッジよりも近隣レベルのキッチン密度に依存するようになり、アグリゲーターが優先するゾーンに位置するオペレーターが恩恵を受けています。さらに、携帯電話の利用拡大がフードデリバリー市場を支えています。モバイルデバイスは食事の注文において大きな利便性を提供しています。例えば、2025年には、世界の10歳以上の個人の82%が携帯電話を所有していると、国際電気通信連合[2]出典:国際電気通信連合、「携帯電話所有率」、itu.intが報告しています。

従来型レストランと比較した低い運営コスト

クラウドキッチン市場で事業を展開する企業は、工業地帯や二次的な立地で営業することにより、不動産コストを40%から60%削減しています。従来型レストランでは売上の25%から35%を占める人件費は、デリバリー専業モデルでは20%から25%に低下します。ゴーストキッチンの利益率は8%から15%の範囲にあり、プラットフォーム手数料を含めた後でも、従来型レストランの3%から9%のマージンを大幅に上回っています。欧州のオペレーターは、フロントオブハウスのスタッフ、内装、および顧客向け不動産費用を排除することで、間接費を30%から50%削減したと報告しています。GCC5市場に200拠点以上を展開するKitopiは、調達の集中化とキッチンレイアウトの標準化によって収益性を達成し、規模の経済が単一ユニットのオペレーターには実現できないコスト効率をもたらすことを示しています。このコスト優位性は、主要小売スペース工業用倉庫賃料よりも大幅に高いニューヨーク、ロンドン、ムンバイなどの高賃料都市部において、クラウドキッチン市場を特に強化しています。これにより、従来型レストランが集客力を犠牲にせずには実現できない構造的な優位性がクラウドキッチンにもたらされています。

テクノロジー対応の注文とモバイル普及

2025年までに、プロフェッショナルキッチンの約45%が人工知能ツールを導入すると予測されています。これらのツールは在庫予測と需要計画を支援し、食品廃棄物を効果的に削減します。予測的な補充は廃棄物を最小化するだけでなく、粗利益率の向上にも貢献します。統合された販売時点管理システムおよびキッチンディスプレイシステムは、複数のデリバリープラットフォームからの注文を単一のダッシュボードに集約することで、クラウドキッチン市場全体の業務を最適化しています。この統合により「タブレット地獄」の問題が解消され、返金や再調理につながる注文エラーが削減されます。2025年2月、Rebel Foodsは革新的な15分デリバリーサービス「QuickiES」を導入しました。AIを活用した需要予測を活用することで、QuickiESはマイクロフルフィルメントセンターに在庫を戦略的に配置し、配送時間を業界標準の30分から45分を下回る水準に短縮しています。KitopiのSKOSプラットフォームは、メニュー管理、注文ルーティング、およびビジネス分析を統合することで注文管理を変革しています。これにより、オペレーターは単一のインターフェースからすべてのデリバリープラットフォームのメニューを更新し、売り切れ商品を即座に停止することが可能となっています。反応的な業務から予測的な業務へのシフトは、クラウドキッチン市場における大きな変化を意味しています。キッチンは現在、顧客が注文する前に高確率の注文を準備しています。この変化は、固定人件費を変動費に転換するだけでなく、1平方フィートあたりのスループットも向上させます。

都市化と生活様式の変化

活気に満ちた都市部がクラウドキッチン市場の市場成長を牽引しています。2024年、世界銀行は世界人口の58%が都市部に居住していると報告しました[3]出典:世界銀行、「都市人口」、worldbank.org。サウジアラビアのクラウドキッチン市場は、リヤド、ジェッダ、およびNEOMへの人口集中を目指すビジョン2030都市化戦略に牽引され、成長が見込まれています。2024年第2四半期、ブラジルでは外食およびデリバリー食事への支出が614億レアルに達し、共働き世帯が自炊を減らす傾向の中で利便性重視の食事へのシフトが反映されています。Swiggyはインド128都市に1,102のダークストアを展開し、クラウドキッチンと食料品マイクロフルフィルメントを組み合わせています。フードデリバリーとクイックコマースインフラのこの統合は、囲の経済を生み出しています。単一のダークストアがレストランの注文、食料品の配達、およびサブスクリプションミールキットを処理することで、固定費を複数の収益源に分散させ、投下資本利益率を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品の品質と一貫性の課題 | -2.3% | 世界全体、特に食品安全の執行が弱い市場(インド、東南アジア、ラテンアメリカの一部)で深刻 | 短期(2年以内) |

| アグリゲーター手数料によるオペレーターマージンの圧迫 | -3.5% | 世界全体、特にDoorDash、Uber Eats、Deliverooが支配する北米とヨーロッパで最も深刻 | 短期(2年以内) |

| 複雑な物流とラストマイル配送の問題 | -1.8% | 配送インフラが分散している新興市場(アフリカ、ラテンアメリカの一部、東南アジア) | 中期(2〜4年) |

| 包装と持続可能性に関する懸念 | -1.2% | ヨーロッパ(GDPR、拡大生産者責任の義務)、カリフォルニア州、一部のアジアの都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品の品質と一貫性の課題

国立健康研究所の研究に支援された英国の環境衛生担当官は、複数の商号で、未登録の施設から、不規則な営業時間で運営されることが多いダークキッチンの「不可視性」を、効果的な検査に対する主要な障害として特定しました。クラウドキッチン市場のオペレーターは重大な問題を指摘しています。デリバリープラットフォームがアレルゲンや成分情報を更新するまでに最大2日かかる場合があります。この遅延はリスクを生み出し、アレルギーを持つ顧客が知らずに安全でない商品を注文することを可能にしてしまいます。高い離職率と人員不足がこれらのリスクをさらに深刻化させています。十分な食品安全トレーニングを受けていないことが多い臨時スタッフは、必須のHACCPプロトコルを遵守できず、温度管理、交差汚染防止、およびアレルゲン分離が損なわれる可能性があります。CloudKitchensの調査によると、飲食客の約70%が実店舗を持つレストランからの注文を好むことが示されています。この調査結果は、ゴーストキッチンがプロフェッショナルなブランディング、透明性のある調達、および積極的なレビュー管理に注力することで対処すべき信頼のギャップを浮き彫りにしています。

アグリゲーター手数料によるオペレーターマージンの圧迫

DoorDashおよびUber Eatsは通常15%から30%の手数料を請求しています。しかし、マーケティング費用、チャージバック、および決済処理を考慮すると、実質的な取得率は40%から50%に跳ね上がります。この調整により、オペレーターが最終的に受け取る総注文額は60%から70%となります。単一ブランドのゴーストキッチンの財務モデルを考えてみましょう。平均注文額22米ドルで1日80件の注文を処理すると、月間総収益は52,800米ドルとなります。しかし、プラットフォーム手数料25%(13,200米ドル)、食材費30%(15,840米ドル)、包装費(2,640米ドル)、人件費(10,560米ドル)、賃料(3,000米ドル)、および光熱費(2,500米ドル)を差し引くと、純利益は3,560米ドルとなり、マージンは6.7%となります。

しかし、平均注文額がわずか3米ドル低下するか、注文量が15%減少するか、または手数料が5パーセントポイント上昇するだけで、事業は赤字に転落する可能性があります。手数料圧力に対抗するため、クラウドキッチン市場のオペレーターは、独自のウェブサイトやアプリを通じた直接注文チャネルの確立、取引量に基づく手数料引き下げ交渉、アグリゲータープラットフォームでの戦略的な高価格設定と直接注文への割引提供をますます進めています。この傾向を象徴する動きとして、Wonder Groupは2025年にGrubhubを6億5,000万米ドルという巨額で買収し、プラットフォーム手数料を回避し顧客生涯価値を最大化する手段として垂直統合を推進していることを示しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

運営形態別:独立型が優勢を維持しながらチェーン型が加速

2025年、独立系オペレーターはクラウドキッチン市場収益の74.88%という大きなシェアを占めており、低い資本参入障壁と柔軟なメニューオプションを背景に、クラウドキッチン市場が起業家にとって魅力的であることを示しています。この傾向は郊外や地方中核都市でも続いており、地域の嗜好に迅速に対応できる能力が、大手プレーヤーに対する独立系事業者の優位性となっています。しかし、食品安全監査が厳格化し、包装コンプライアンスコストが上昇する中、これらの独立系事業者はマージンの圧縮に直面しており、チェーン系事業者と比較して廃業率が高くなっています。さらに、デジタルブランディングが最重要となる中、独立系事業者はアルゴリズムに優遇されるチェーンに対して可視性を維持するためだけに有料検索への投資を増やさざるを得ず、結果として売上に対する顧客獲得コストが膨らんでいます。

チェーン系クラウドキッチンは、企業としての購買力と標準化されたプロセスを維持する能力を背景に、2026年から2031年にかけて年平均成長率17.58%という力強い成長で市場を上回るペースで拡大すると見込まれています。例えば、450のキッチンからなる広大なネットワークを持つRebel Foodsは、集中型の仕込みハブを活用してソースやグレービーをバッチ生産しています。この戦略は食材のばらつきを最小化するだけでなく、提供するメニュー全体の一貫性を高めています。さらに、ブランド認知度が高いことで初回利用者の参入障壁が下がり、コンバージョン率と顧客生涯価値の両方が向上しています。戦略的な動きとして、チェーン系事業者はアグリゲーターとの定額契約交渉を開始し、20%を下回る条件での契約を確保しています。このシフトにより、アグリゲーターチャネルと直接チャネルのコスト格差が縮小しています。その結果、営業レバレッジの複利効果により、これらのチェーンに帰属するクラウドキッチンの市場シェアは2031年までに2倍以上になる軌道に乗っています。

料理タイプ別:アジア料理が主流を維持、ヨーロッパ料理がプレミアム化

2025年、アジア料理はクラウドキッチン市場の48.41%のシェアを獲得しました。これは、配送中も品質を維持するチャーハンやラーメンなどの回転率の高いメニューによって牽引されています。食材の相乗効果が在庫を合理化し廃棄を削減する一方、力強い風味プロファイルが軽微な温度変化を効果的にカバーしました。外国人居住者が人口の3分の1以上を占めるGCC諸国では、需要の増加が1日あたりの平均注文数を増加させ、先行注文量のパイプラインを強化しました。

2026年から2031年にかけて、ヨーロッパ料理は主に職人的なパスタやビストロ料理へのプレミアムな注目により、年平均成長率17.69%という力強い成長が見込まれています。平均注文額が約30ユーロであるため、オペレーターは需要に大きな影響を与えることなく持続可能な包装の追加料金を組み込むことができます。シェフ主導のブランディングとカスタマイズされたワインペアリングは、成熟した西洋市場での裁量的支出を獲得するのに役立ちます。しかし、繊細な盛り付けを保護するための高度な仕切り付き容器の必要性により、注文あたりの包装コストが上昇し、戦略的な価格設定で相殺されない限り純マージンに影響を与える可能性があります。これらの要因は、クラウドキッチン市場における競争戦略の形成において重要です。

注文モデル別:アグリゲーターが優勢を維持しながらサブスクリプションが定着を促進

2025年、サードパーティアグリゲーターは広範なユーザーベースと高度なレコメンデーションシステムを活用して、世界の注文量の62.24%を処理しました。トップクラスの調理時間を達成したキッチンは、アルゴリズムによる優先表示の恩恵を受け、中央値のパフォーマーと比較してバスケットサイズを12%増加させることができます。しかし、手数料体系は収益性を低下させ依存リスクを増幅させており、大手チェーンは配送能力の統合または買収を進め、クラウドキッチン市場を変革しています。

サブスクリプション型ミールプランは依然として小規模なチャネルですが、年平均成長率17.09%という力強い成長を示し、高い継続率を誇っています。2025年、HelloFresh Factorはドイツでサービスを開始し、温めるだけの主菜とミールキットを組み合わせ、四半期解約率5%未満を達成しました。予測可能な需要により、オペレーターは労働スケジュールを最適化し、予測誤差を最小化し、コアメニューアイテムをバッチ生産してユニットコストを削減することができます。このモデルはアグリゲータープラットフォームによる裁量的なアルゴリズム変更への依存を回避し、成長段階のプレーヤーに戦略的な優位性をもたらします。

地域分析

2025年、アジア太平洋地域はクラウドキッチン市場をリードし、収益シェアの41.22%を占めました。同地域は2031年までに年平均成長率18.24%という力強い成長が見込まれています。インド、インドネシア、中国が最前線に立ち、都市部の成人のスマートフォン普及率が80%を超え、デジタルウォレットがシームレスな決済を可能にしています。Rebel FoodsやSwiggyなどの企業は、大規模なダークストアと迅速な食料品フルフィルメントを組み合わせることで成長を牽引しています。このアプローチは収益源を多様化しながら固定資産の活用を最大化します。さらに、サウジアラビアのビジョン2030とNEOM都市の都市計画イニシアチブは、デリバリー専用施設のための特定ゾーンを割り当てることで、地域のクラウドキッチン市場を支援しています。

成熟した市場である北米は、アグリゲーターの支配と厳格な労働規制によって特徴付けられています。Wonder Groupは東海岸沿いに垂直統合型ハブを拡大しており、より速い配送と食品品質の維持を確保するために人口密集した住宅地の近くに戦略的に立地しています。同様に、KrogerスーパーマーケットにおけるKitchen Unitedのストア・イン・ストアモデルは、小売業者の役割がテナントから協力パートナーへとシフトしていることを示しています。この戦略は新たな収益機会を創出するだけでなく、物理的な存在感を通じて消費者の信頼を構築します。カリフォルニア州では、持続可能性規制によりコンプライアンスコストが増加していますが、堆肥化可能な包装材のイノベーションも促進しており、ヨーロッパでも採用されるトレンドを設定しています。

南米、中東、アフリカは発展の初期段階にありますが、大きな成長ポテンシャルを示しています。2024年、ブラジルの外食市場は614億ブラジルレアルに達し、フィンテックの進歩が現金からデジタル決済への移行を促進することでメキシコも同様の成長パターンをたどっています。GCC市場は強い購買力と国際的な労働力から恩恵を受けており、サブサハラアフリカはコールドチェーンインフラの分散という課題に直面しています。しかし、戦略的なフランチャイズとモバイルファーストの注文ソリューションがこれらのギャップを埋めるのに役立っており、新興経済国を世界のクラウドキッチン市場の次のフェーズにおける重要な需要センターとして位置付けています。

競争環境

クラウドキッチン市場は依然として断片化しており、確立されたプレーヤー、デリバリーアグリゲーター、増加するスタートアップによって牽引されています。Rebel Foods、CloudKitchens、Kitopi、Grab Holdings Limited(GrabKitchen)などの主要企業は、マルチブランドポートフォリオ、独自のテクノロジープラットフォーム、国際展開戦略を活用して地位を強化しています。同時に、Zomato、Swiggy、DoorDash、Meituan(美団)などのデリバリーアグリゲーターは、クラウドキッチンネットワークを立ち上げまたは投資することでバリューチェーンへの支配力を強化しています。

Wendy'sやPizza Hutなどの従来型レストランチェーンも、間接費を削減するためにデリバリー専用店舗を導入することで競争に参入しています。しかし、競争が激化する中、比較的低い参入障壁に引き寄せられた独立系オペレーターが市場に参入しています。この混雑した市場で効果的に競争するために、多くのプレーヤーがAI駆動のキッチン管理、ロボティクス、バーチャルブランドパートナーシップを採用して業務効率を向上させ、消費者リーチを拡大しています。この市場の競争力は、規模、スピード、テクノロジー主導の差別化への絶え間ない追求によって特徴付けられています。

クラウドキッチンオペレーターは、リアルタイムの消費者嗜好と地域の味覚に基づいてメニュー提供を最適化するために、高度なデータ分析をますます活用しています。非接触デリバリーと自動化された注文フルフィルメントのイノベーションがサービス時間を加速させ、顧客満足度を高めています。フードテックスタートアップや食材サプライヤーとのパートナーシップが製品開発サイクルの高速化を可能にしています。消費者意識が高まる中、エコフレンドリーな包装やエネルギー効率の高いキッチン運営などの持続可能性イニシアチブが重要な差別化要因となっています。これらの戦略が組み合わさることで、クラウドキッチンは世界市場においてアジャイルかつ競争力を維持することができます。

クラウドキッチン産業のリーダー企業

CloudKitchens

Rebel Foods

Kitopi Catering Services LLC

Everybody Eats(C3)

Grab Holdings Limited(GrabKitchen)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:トリウッドスターのアッキネーニ・ナーガ・チャイタニャが、ハイデラバードにグローバルなコンフォートフードを提供する新しいクラウドキッチン「Scuzi」を立ち上げ、地域市場におけるセレブリティ主導のクラウドキッチン拡大を示しました。このベンチャーは、彼の汎アジア系クラウドキッチン「Shoyu」の成功に続くものです。Scuziはグローバルなアレンジを加えたコンフォートフードに焦点を当て、バーガー、ピザ、パスタなどの料理をSwiggyやZomatoなどのプラットフォームを通じてデリバリーで提供しています。

- 2025年3月:CloudKitchensはOtter POSプラットフォームを展開し、キッチンディスプレイサポートを備えたマルチチャネル注文を統合しました。同社はOtter POSを使用して、店内POSシステム、オンライン注文プラットフォーム、デリバリーアプリなど、さまざまなソースからの注文を単一の統合インターフェースで管理しています。この集中管理システムは業務を合理化し、エラーを削減するのに役立っています。

- 2025年2月:クラウドキッチンのユニコーン企業であるRebel Foodsは、15分フードデリバリー市場を狙ったスタンドアロンアプリ「QuickiES」を立ち上げ、ZomatoやSwiggyなどの大手に対抗する姿勢を示しました。パイロットフェーズでは、QuickiESはムンバイの特定のピンコードに注力し、45以上のブランドからのデリバリーを提供しています。

- 2024年10月:上場企業のFruitas HoldingsがFly Kitchen Inc.を買収し、4つのキッチンを追加してメトロマニラでのマルチブランドデリバリー能力を拡大しました。

世界のクラウドキッチン市場レポートの調査範囲

クラウドキッチン(ゴーストキッチン、ダークキッチン、またはバーチャルキッチンとも呼ばれる)は、物理的な飲食スペースや店舗を持たないデリバリー専門のレストランビジネスです。クラウドキッチン市場レポートは、運営形態、料理タイプ、注文モデル、地域によってセグメント化されています。運営形態別では、市場は独立型クラウドキッチンとチェーン型クラウドキッチンにセグメント化されています。料理タイプ別では、市場はアジア料理、ヨーロッパ料理、中東料理、メキシコ料理、北米料理、その他の料理タイプにセグメント化されています。注文モデル別では、市場はサードパーティアグリゲータープラットフォーム、直接消費者向けウェブサイト・アプリ、サブスクリプション型ミールプランにセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントの市場予測は金額(米ドル)で提供されます。

| 独立型クラウドキッチン |

| チェーン型クラウドキッチン |

| アジア料理 |

| ヨーロッパ料理 |

| 中東料理 |

| メキシコ料理 |

| 北米料理 |

| その他の料理タイプ |

| サードパーティアグリゲータープラットフォーム |

| 直接消費者向けウェブサイト・アプリ |

| サブスクリプション型ミールプラン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 運営形態別 | 独立型クラウドキッチン | |

| チェーン型クラウドキッチン | ||

| 料理タイプ別 | アジア料理 | |

| ヨーロッパ料理 | ||

| 中東料理 | ||

| メキシコ料理 | ||

| 北米料理 | ||

| その他の料理タイプ | ||

| 注文モデル別 | サードパーティアグリゲータープラットフォーム | |

| 直接消費者向けウェブサイト・アプリ | ||

| サブスクリプション型ミールプラン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

クラウドキッチン市場の2031年における予測値は?

同セクターは2031年までに905億1,000万米ドルに達すると予想されており、堅調な消費者採用と継続的なベンチャー資金調達を反映しています。

クラウドキッチンの展開において最も成長が速い地域はどこですか?

アジア太平洋地域は2031年までの年平均成長率18.24%の予測でリードしており、高いスマートフォン普及率と有利な都市化政策に支えられています。

アグリゲーター手数料はキッチンの収益性にどのような影響を与えますか?

実質的な手数料率は40%を超える可能性があり、直接消費者向けチャネルや垂直統合戦略によって緩和されない限り、オペレーターのマージンを一桁台に押し下げます。

サブスクリプション型ミールプランが注目を集めているのはなぜですか?

サブスクリプションは予測可能な需要と高い顧客生涯価値を提供し、キッチンが労働スケジュールとバッチ生産を最適化してコスト削減を実現することを可能にします。

最終更新日: