スロバキア太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

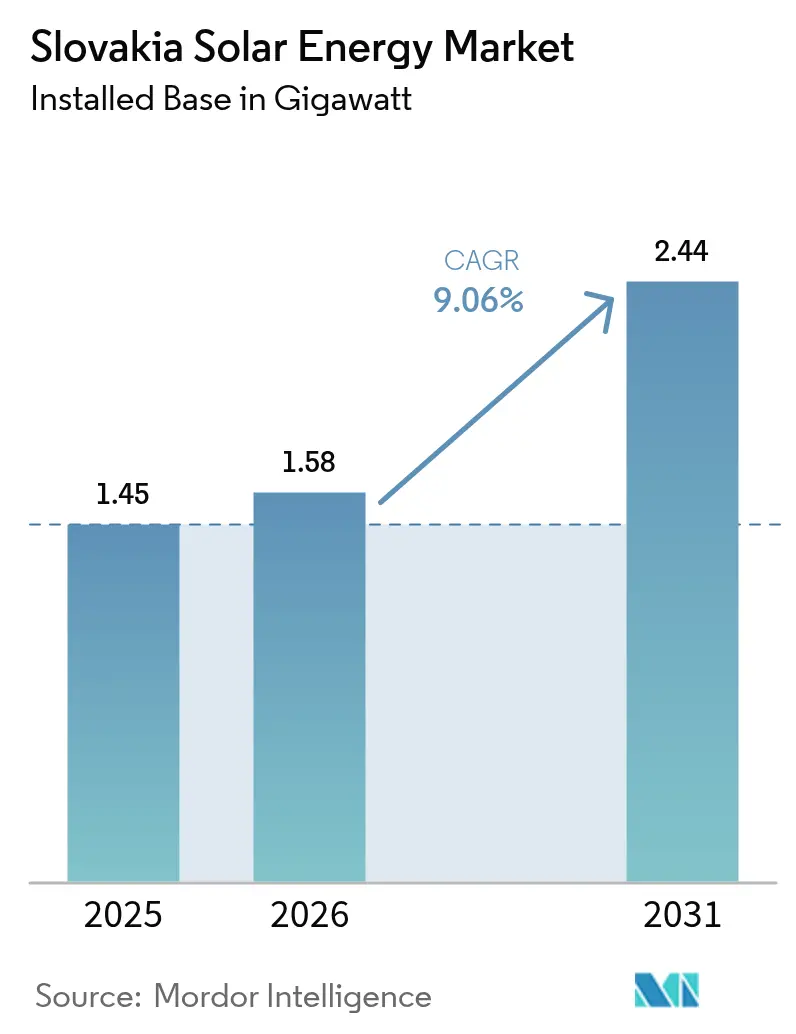

| 基準年の市場規模 (2025) | 1.45 ギガワット |

| 市場取引高 (2026) | 1.58 ギガワット |

| 市場取引高 (2031) | 2.44 ギガワット |

| 成長率 (2026 - 2031) | 9.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスロバキア太陽エネルギー市場分析

2026年のスロバキア太陽エネルギー市場規模は1.58ギガワットと推定され、2025年の1.45ギガワットから成長しており、2031年の予測値は2.44ギガワットで、2026年から2031年にかけて年平均成長率9.06%で成長しています。

住宅向け普及の急速な拡大、法人電力購入契約(PPA)需要の急増、および国家資金の拡充が相まって、2024年の年間導入量は274MWに達しました。[1]pv Europe, "Central and Eastern Europe increasingly in solar gigawatt class," pveurope.euエネルギー・産業持株会社(EPH)がSlovenské elektrárneの経営権を取得したことで競争激化が進んでおり、太陽光発電と蓄電池を組み合わせたハイブリッドプロジェクトや補助サービス収益をめぐる動きが活発化しています。卸売電力価格がマイナスとなる事象が年間数十回発生するようになっており、蓄電池を備えた発電所のアービトラージ経済性を改善するとともに、柔軟な系統ソリューションの必要性を示しています。国が更新した国家エネルギー・気候計画(NECP)は再生可能電力に関する目標を引き上げ、差額決済契約(CfD)支援制度、柔軟な系統接続協定、電力共有規則を導入することで、太陽光発電の普及を総体的に促進しています。

主要レポートのポイント

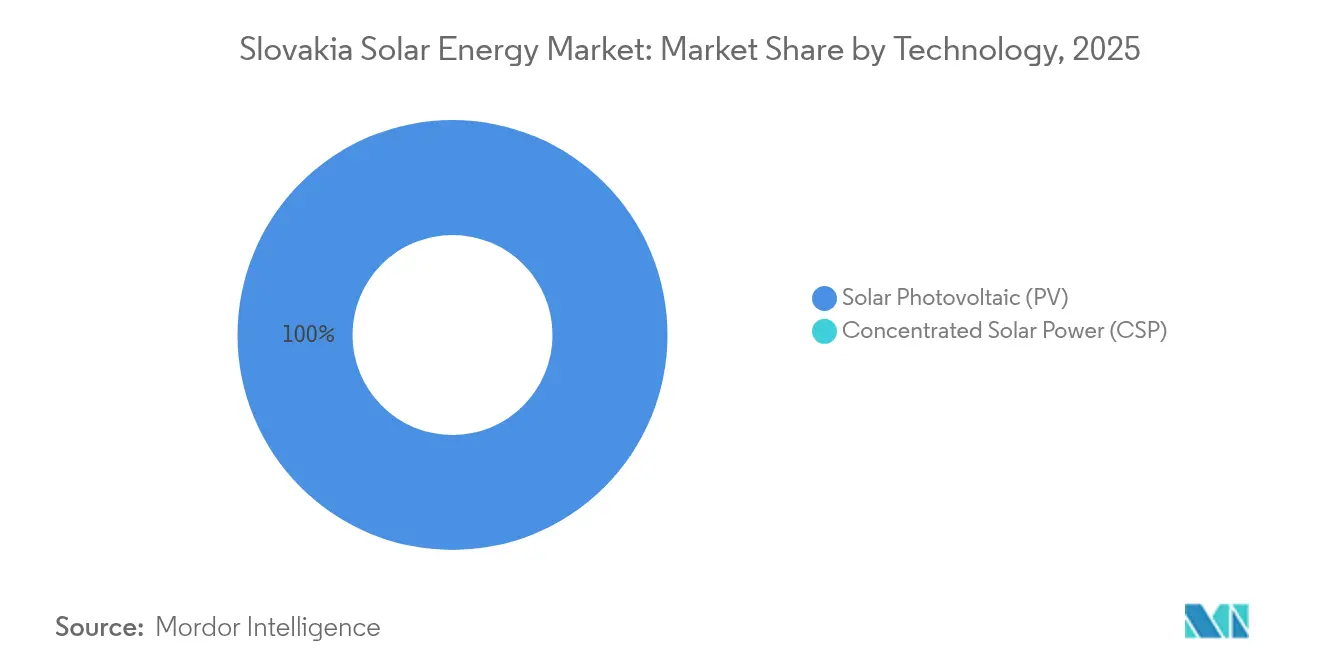

- 技術別では、太陽光発電(PV)が2025年のスロバキア太陽エネルギー市場シェアの100.00%を占めています。

- 系統接続タイプ別では、系統連系型システムが2025年のスロバキア太陽エネルギー市場規模の68.12%を保有しており、独立型設備は2031年までに年平均成長率14.33%で拡大する見込みです。

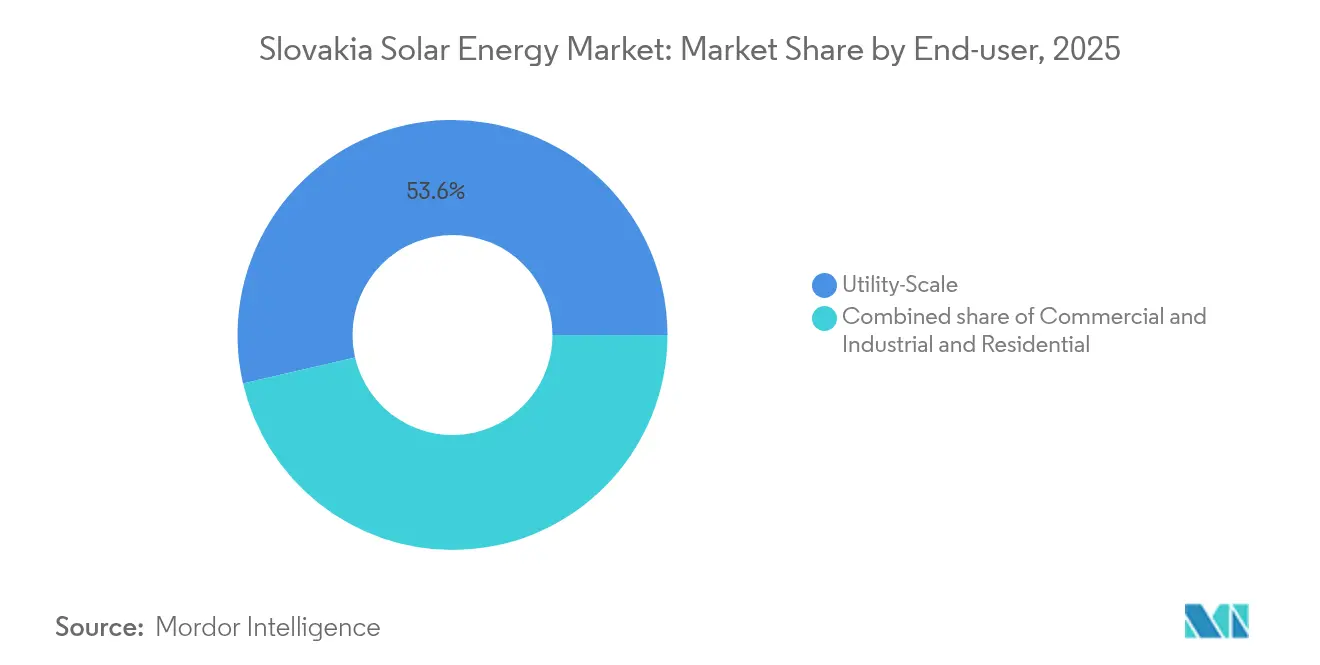

- エンドユーザー別では、電力会社向け大規模プロジェクトが2025年のスロバキア太陽エネルギー市場シェアの53.62%を占めており、商業・産業用設備は2031年まで年平均成長率17.92%で拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スロバキア太陽エネルギー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU2030年再生可能エネルギー目標との整合とフィット・フォー55(Fit-for-55)規制対応圧力 | +2.0% | ブラチスラバ、コシツェ、ジリナ地域で早期効果が見込まれる全国規模 | 中期(2~4年) |

| 電力会社向け大規模PVのLCOEが2023年以降卸売電力価格と同等水準以下 | +1.7% | 電力会社向け大規模セグメントに集中した全国規模 | 短期(2年以内) |

| 自動車OEM(フォルクスワーゲン、起亜)からの法人PPAがグリーン電力需要を牽引 | +1.2% | スロバキア西部の産業集積地帯 | 中期(2~4年) |

| 2025年の市場再設計後に系統調整補助サービス収益が解放 | +0.8% | 全国の系統接続ポイント | 中期(2~4年) |

| 2026年以降の干ばつ多発地域向け営農型太陽光発電(アグロフォトボルタイク)補助金パイロット | +0.4% | スロバキア中部・東部の農業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU2030年再生可能エネルギー目標との整合とフィット・フォー55(Fit-for-55)規制対応圧力

EU規則はスロバキアに対し、2030年までに再生可能電力比率を2022年の17.5%から27.3%に引き上げることを求めています。[2]欧州委員会「スロバキア-NECP2021-2030最終更新版」commission.europa.eu国内での法令整備は順調に進んでおり、電力・熱供給資産向けに官民合計43億ユーロの投資が充当される計画です。2026年1月に施行予定の法律では、差額決済契約(CfD)支払い制度、柔軟な系統接続契約、電力共有制度が導入され、太陽光発電事業者の規制上の障壁が総体的に軽減される予定です。また、送電事業者SEPSが欧州のMARIおよびPICASSO需給バランスプラットフォームに接続されているため、スロバキアの太陽光発電フリートが地域の補助サービス収益の入札に参加できるようになっています。これらの措置は、規制上の確実性と技術的な市場アクセスを組み合わせることで、全地域における大規模プロジェクトのパイプラインを加速させています。

2023年以降の卸売価格同等水準(グリッドパリティ)達成によるLCOE低下

電力会社向け大規模太陽光発電は2023年にグリッドパリティを達成し、現在は平均的な翌日渡し価格を安定的に下回っており、補助金なしの投資が実行可能となっています。[3]Slovak Innovation and Energy Agency, "Výsledkyštatistického zisťovania o výrobe elektriny z obnoviteľných zdrojov energie za rok 2024," siea.skマイナス電力価格は2023年に90回発生し、2025年5月には-202.70ユーロ/MWhまで深化しており、隣接設置型蓄電池のアービトラージ案件としての魅力が増しています。Slovenské elektrárneはMikšová水力発電所に9MWhの蓄電池を導入し、ピーク時と谷間の価格差を活用する計画です。2025年に施行された税制改正により、物品税免除の上限が10kWから50kWに引き上げられ、小規模発電事業者のソフトコストが削減されます。これらの要因が新規参入を促し、競争を激化させ、部品のコスト低減の流れを強化しています。

自動車OEMからの法人電力購入契約(PPA)

フォルクスワーゲンと起亜は年間100万台規模の自動車生産拠点を形成しており、現在はスコープ2の削減目標達成に向けた低炭素電力の調達を求め、長期PPAの新たな需要を生み出しています。ビジネスパーク開発事業者CTPは「オフグリッド2025」プログラムのもと、ブラチスラバ、トルナバ、ジリナの各拠点に合計1.26MWpの屋根置き太陽光発電を展開しました。スロバキアの法律第363/2022号により、原産地証明書(GO)取引の保証が拡充され、PPA契約の組成が簡素化されたことで、法人は10年から15年の電力・蓄電池の一体型契約を締結できるようになりました。自動車産業の一次サプライヤーもこのモデルを踏襲しており、スロバキア西部の産業ゾーンにおける屋根置き発電および車両用キャノピー型太陽光発電の第二の波を生み出しています。PPAが提供する安定した売電プロファイルは、融資機関がメルチャント型太陽光発電所のリスクプレミアムを引き下げる助けとなっています。

系統調整補助サービスの収益源

SEPSは2025年1月にMARIおよびPICASSO プラットフォームへの接続を完了し、1MW以上の蓄電池が周波数維持および自動復元市場に参加できるようになりました。FUERGYのバンスカービストリツァにある2.916MWhシステムは、需給バランス調整とピーク対応の両方から収益を得ており、補助金なしでも回収期間は3.5年と主張されています。SEPSは同時に利用可能な接続容量を25%増加させており、待機時間を短縮し、より多くのハイブリッドシステムの資格取得を可能にしています。[4]SEPS、「SEPSがPICASSOプラットフォームに接続」、sepsas.skアグリゲーターは屋根置き太陽光発電アレイと蓄電池を仮想発電所(VPP)にまとめ、国境を越えた取引を可能にすることで、収益オプションを豊富にし、系統の強靭性を支援しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スロバキア西部における配電レベルの受入容量飽和 | -1.3% | スロバキア西部の配電網 | 短期(2年以内) |

| 設備投資(CAPEX)補助制度(グリーンホームズ、近代化基金)の断続的な性質 | -0.7% | 住宅および商業・産業向けセグメントに影響する全国規模 | 短期(2年以内) |

| 2ヘクタール超の太陽光発電グリーンフィールド開発を制限する農地保護法 | -0.5% | 全国規模、主に農村・農業地帯 | 中期(2~4年) |

| 設備工事(EPC)技術者不足(高賃金のDACH市場への移住による) | -0.4% | 全国規模、スロバキア西部で深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スロバキア西部における配電レベルの受入容量飽和

スロバキア西部における商業・産業用太陽光発電の急速な拡大により、一部の配電フィーダーが電圧限界に近づいており、新規接続申請の遅延や却下が生じています。[5]エネルギー政策研究所、「ES SRのOZE統合」、energypolicy.skプロジェクト推進者は変圧器のアップグレード費用を自己負担するか、出力抑制条項を受け入れなければならないケースが多く、資本的支出(CAPEX)の増加と開発サイクルの長期化を招いています。自動車OEMとそのサプライヤーが同じ変電所に集中するブラチスラバとトルナバ近郊の産業クラスターが最も深刻な影響を受けています。規制当局は2026年から柔軟な接続契約の導入を計画していますが、それまでの間はパイプラインの成長がボトルネックに直面するリスクがあります。そのため開発事業者は、余剰容量のあるブラウンフィールドサイトを優先するか、蓄電池と組み合わせて系統への影響スコアを低減する戦略を取っています。この制約は電力会社向け大規模の勢いを鈍化させる一方で、需要家側蓄電および独立型システムへの需要を押し上げています。

設備投資(CAPEX)補助制度の断続的な性質

住宅・小規模商業向けの設置事業者は「ゼレナー・ドマーツノスチャム(Zelená domácnostiam)」などの補助金に依存していますが、年間予算が年度途中で枯渇することが多く、数ヶ月にわたって受注が凍結される事態が生じています。企業向けグリーンプログラムは入札ウィンドウ方式を採用しており、需要の急増と停滞が繰り返されるため、サプライチェーンの計画立案が困難になっています。近代化基金の資金は欧州投資銀行(EIB)の審査を経る必要があり、さらなる行政上の遅延が生じています。経験豊富なEPC技術者は資金調達がより安定しているドイツやオーストリアへ移住しており、国内プロジェクトは人員不足に悩み、賃金コストが上昇しています。より予測可能なインセンティブカレンダーが整備されるまで、小規模導入は政策のオン・オフサイクルに対して敏感であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電(PV)が市場全体を掌握

2025年、太陽光発電(PV)設備はスロバキアの太陽エネルギー市場の100%を占めており、日射条件が平板型モジュールに適しているため、集光型太陽熱発電(CSP)が入り込む余地はありません。このセグメントは2022年の573MWから2024年には1.11GW超に拡大しており、この成長軌道は2031年まで年平均成長率約9.05%で継続する見通しです。スロバキアの家庭は現在50kWまでの物品税免除の恩恵を受けており、屋根置き太陽光発電の普及が加速するとともに、発電と蓄電を共同で活用するエネルギーコミュニティプロジェクトが奨励されています。並行して、大規模開発事業者はフィードインタリフから競争入札型ボーナス(オークション連動型)へと移行しており、価格の透明性が向上しEUの国家補助規則との整合性が図られています。

部品のイノベーションがこのセグメントの活力を支えています。Photon Energyはスロバキアのグリッドコードに対応した認証を取得したSolintegハイブリッドインバーターを導入し、プラグアンドプレイ型の蓄電池接続をサポートしています。HybridHouseの「ソーラーフルルーフ(Solar Full Roof)」のような建材一体型太陽光発電(BIPV)ソリューションは、土地の限られた都市部での改修工事において魅力が増しています。国内メーカーのVONSCHは、オフグリッドの鉱山・産業ニッチ向けに高効率インバーターを供給し、国内の付加価値獲得を拡大しています。こうした多様化により、輸入ボトルネックに対する強靭性が高まり、スロバキア企業が地域サプライチェーンにおける地位を確立しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

系統接続タイプ別:系統連系型の優位性と急成長する独立型ニッチ市場

系統連系型アレイは、優先給電権、ネットメータリング権、および補助サービス収益へのアクセスの強みを背景に、2025年のスロバキア太陽エネルギー市場規模の68.12%を占めました。MARIおよびPICASSO との統合により、事業者は国境を越えた柔軟性取引が可能となり、単純な電力販売を超えた収益を確保できます。しかし、スロバキア西部での受入容量の制約や出力抑制リスクは、蓄電池または双方向EV充電器を組み込んで系統への送電プロファイルを平滑化するハイブリッド設計への移行を促しています。

独立型システムはまだ少数派ですが、予測年平均成長率14.33%で最も速く成長しているセグメントです。農場、山岳リゾート、遠隔地の産業施設は、系統接続の遅延や増加するデマンドチャージを回避するためにスタンドアロンキットを導入しています。RekoserはスロバキアDの気温変動に最適化したリン酸鉄リチウム(LFP)蓄電池パックを供給しており、Megarevoは系統接続ポイントが利用可能になった際にデマンドレスポンスに参加できる2.5MW/2.5MWhコンテナ型蓄電システムを提供しています。法律が柔軟な接続条件を導入するにつれて、一部の独立型アレイは後に半自律型ステータスにアップグレードし、自立性を維持したまま余剰電力を収益化する可能性があります。

エンドユーザー別:電力会社向け大規模が依然トップも商業・産業向けが上回る成長率

電力会社向け大規模発電所は、規模の経済と系統アップグレードコストを負担できる能力により、2025年のスロバキア太陽エネルギー市場シェアの53.62%を占めました。44.2MWのヴェルキー・ブルフ(Veľký Blh)発電公園のようなプロジェクトは、メルチャント販売、需給バランス調整、グリーン証書などの収益積み上げモデルが資金調達適格性をどのように支えるかを示しています。EPHが支援するSlovenské elektrárneは水力発電資産に9MWhの蓄電池を追加導入し補助サービスマージンを獲得しており、これはハイブリッド化への広範な転換を示しています。

しかし、最も急速に成長しているのは商業・産業向け屋根置き太陽光発電であり、年平均成長率17.92%で拡大しています。これは、ESG目標を追求する自動車・物流テナントが牽引しています。CTPのような企業は、太陽光発電、蓄電池、EV充電をサービスとしてのエネルギー(エネルギー・アズ・ア・サービス)の一括契約として統合し、占有コストを削減し炭素フットプリントを改善しています。2022年4月の法改正により、プロシューマーは年間最大1,000MWhを系統へ売電できるようになり、大規模工場の収益確実性が向上しました。住宅向け需要は2024年に113.6MW追加されるなど堅調に推移していますが、今後の需要量はより安定した補助金カレンダーと強固な国内設置業者の供給能力にかかっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

ブラチスラバ、トルナバ、ジリナを中心とするスロバキア西部は、密集した産業負荷と堅牢な送電線のおかげで系統連系型容量の67.90%を擁しています。フォルクスワーゲンと起亜の工場は長期PPAを通じて地元産のグリーン電力を調達しており、開発事業者に安定した収益源を確保しています。ビジネスパーク内の屋根面積は拡大のための現実的なプラットフォームとなっていますが、飽和に近づきつつある配電フィーダーにより、一部のプロジェクトでは蓄電池の追加か出力抑制条項の受け入れが求められています。

スロバキア中部は地価が低く送電回廊に余裕があることから、新たな電力会社向け大規模発電のハブとして台頭しています。コシツェと周辺地区では、クィスツケー・ノヴェー・メスト(Kysucké Nové Mesto)に550万ユーロの蓄電池工場を建設するINO-HUBのような蓄電システムメーカーを誘致しており、地域のハイブリッドプロジェクトを支え90名の専門職雇用を創出する見込みです。干ばつが多発する北部の郡を対象とした営農型太陽光発電(アグロフォトボルタイク)パイロットの国家計画は、食料安全保障とエネルギー多様化を融合させる将来の需要層を追加するものです。

スロバキア東部は設備容量では遅れをとっているものの、未活用の日射ポテンシャルと雇用創出を目的とした支援的な自治体政策という強みを持っています。地方自治体は重工業跡地(ブラウンフィールド)における許認可の迅速化で投資家を誘致しており、土地利用の摩擦を最小化し開発サイクルを短縮しています。観光宿泊施設や林業拠点向けのオフグリッドアレイは初期的な有望性を示しており、特にマイクログリッドが冬季の暴風雨時に重要インフラをバックアップできる場所では顕著です。2027年に予定される送電アップグレードにより、新たな110kVノードがハンガリーおよびポーランドとリンクされ、将来の太陽光発電所の国境を越えた取引オプションが拡大する見通しです。

規制環境

スロバキアの太陽光支援および市場アクセス規則は、再生可能エネルギー源の促進に関する法律第309/2009号(改正済み)に基づいており、価格設定および支援パラメータはネットワーク産業規制局(URSO)によって規制されている。URSOは、政令第370/2023号などの手段の下で再生可能電力支援に関する規制条件を定めており、これは対象となる発電事業者がどのように支援を受け、関連する規制対象活動がどのように実施されるかを規定している。

本調査期間で強調される政策の方向性は、2026年に施行される更新規則に焦点を当てており、これには支援条件および設置出力の閾値に影響を与える法律309/2009号内の移行条項、およびエネルギー規制手段に関する経済省主導の立法作業(政府資料において2026年7月1日施行とされるエネルギーに関する法律第251/2012号の改正と併せて言及される)が含まれる。同時に、経済省は政府決定を待って2026年の対象エネルギー支援のシナリオを準備しており、これは広範かつ無条件の補助金アクセスよりも、より構造化され条件付きの支援設計への移行を反映している。

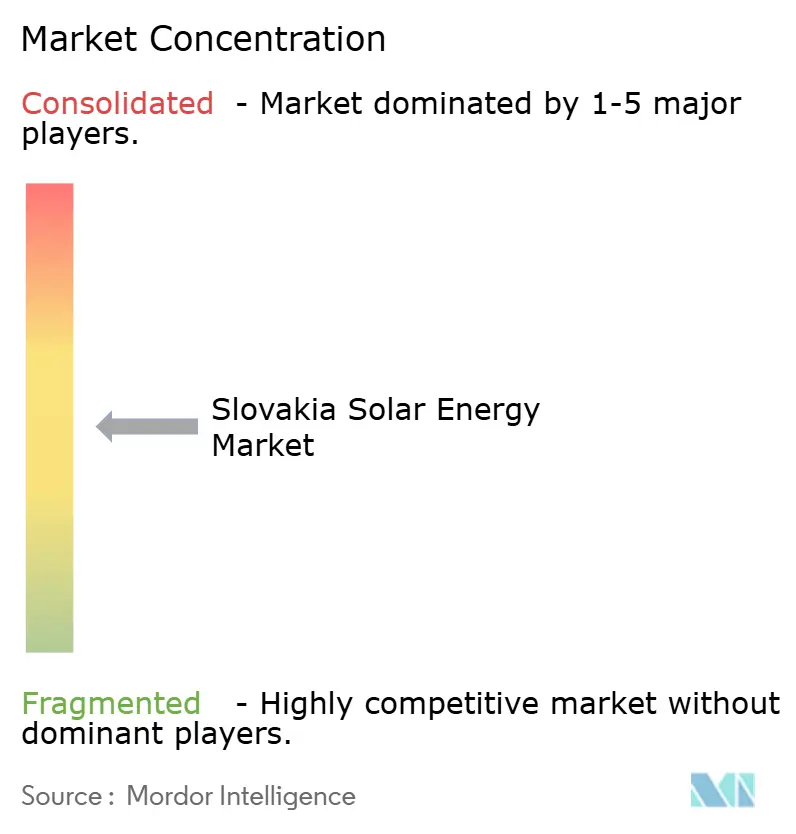

競合状況

スロバキアの太陽エネルギー市場は中程度の集中度を示しており、上位5社の開発事業者およびEPC(設計・調達・建設)事業者が稼働容量の50%強を保有していると推定されています。Slovenské elektrárneのEPHポートフォリオへの移管により、70社からなる欧州ネットワークから得られる財務的な力とハイブリッドエネルギーのノウハウが加わります。Photon Energyはインバーターブランドのとのパートナーシップを通じて部品の国内調達を加速させ、サプライチェーンの節約と知的財産上の優位性の両方を獲得しています。

スマート蓄電システムのスペシャリストであるFUERGYは、ソフトウェア定義型資産の価値を実証しています。バンスカービストリツァの設備は太陽光発電の自家消費に加えて周波数維持料金を積み上げ、補助金なしで急速な投資回収を実現しています。国内インバーターメーカーのVONSCHはニッチなオフグリッド・鉱山向けクライアントに対応し、地域のサプライエコシステムの確立を支援しています。Janom Investmentsのような海外参入企業がスロバキアのエンジニアリング人材を活用して地域規模での拡大を図っていることは、人材の海外流出にもかかわらず労働力の競争力が維持されていることを示しています。

戦略はハイブリッドアーキテクチャ、補助サービス対応力、デジタル運用・保全(O&M)を軸に転換しています。太陽光・蓄電池・EV充電の一括パッケージを提供できる、あるいは国境を越えた需給バランス調整プールに参加できる開発事業者が価格決定力を確保しています。一方、EPC企業はプレファブ型架台システムおよびドローンを活用した点検に投資し、労働時間を削減して人材不足に対応しています。営農型太陽光発電(アグロPV)パイロットの開始が近づく中、園芸、パワーエレクトロニクス、ファイナンスのスキルを融合させた学際的なチームが先行者利益を獲得する態勢を整えています。

スロバキア太陽エネルギー産業リーダー

Slovenské elektrárne, A.S.

Západoslovenská energetika (ZSE)

Axpo Holding AG

CEZ Group - Slovak unit

Green Energy SK s.r.o.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の機会は、ハイブリッドPVプラス蓄電と柔軟性のために構築されたプロジェクトの規模拡大に集中しており、事業者は変動する価格信号やバランシング市場アクセスを収益化できる。スロバキアはすでに大幅な負の価格(例えば2025年5月には-202.70ユーロ/MWh)を記録しており、SEPSの欧州バランシングプラットフォーム(MARIおよびPICASSO)への参加は、蓄電池が太陽光発電と並行して収益を積み重ねるより明確な経路を与えており、FUERGYのバンスカー・ビストリツァ蓄電システムなどの運用展開に見られる通りである。

分散型のC&Iおよびコミュニティ規模の太陽光発電も、企業の脱炭素化需要と電力共有の制度化を推進する政策に支えられ、増分的な成長の余地を提供している。最近の容量追加は、屋根置きおよび小規模プラントにおける実行の勢いを示している(2024年に274MW、2025年に243MWが追加され、2025年末までに累積1,357MWに到達)。一方、2030年までに1,700MWとする更新されたNECP目標は、許認可、系統接続、および資金調達可能なオフテイク構造に焦点を保ち続けている。復興・強靭化計画関連の公募の下でPVと蓄電池を組み合わせたプログラムおよび入札、さらにエネルギーコミュニティを可能にする規則は、メーター背後消費と管理された輸出が評価される制約のある配電区域における容量拡大を支えている。

最近の業界動向

- 2026年6月:Západoslovenská energetika (ZSE)は、ヤスロフスケー・ボフニツェ近郊でバッテリーエネルギー貯蔵システムを稼働させ、約1,700万ユーロの投資が報告された。このプロジェクトは系統ノードにおける地域的な柔軟性を強化し、配電・送電の制約が新規PV接続を制限し得る場所での太陽光普及の拡大を支援する。

- 2025年10月:EneryはContourGlobalからスロバキアで稼働中の34.6MWの太陽光ポートフォリオであるプロジェクト・ラッシーを買収した。この取引は継続的なポートフォリオ統合を示しており、買収者に運用資産を最適化するためのより大きなプラットフォームを与える。これには潜在的なハイブリッド化やオフテイク構造の構築が含まれる。

- 2024年11月:スロバキアが欧州のMARIおよびPICASSOバランシングプラットフォームに接続され、蓄電池およびハイブリッド型太陽光プラス蓄電プラントが補助サービス収益にアクセスする経路が拡大した。この統合は、新規PV建設と並行した併設型蓄電およびアグリゲーター主導の仮想発電所参加の商業的な妥当性を改善する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査手法において、スロバキア太陽光発電市場は、スロバキアにおける設置済み太陽光発電容量として定義され、ギガワット単位で追跡され、最終利用者全体における系統接続型およびオフグリッド型の導入と結び付けられる。

範囲の除外事項:本市場規模には、より広範な電力市場収益、電力小売関税、および太陽光以外の関連しない再生可能エネルギー技術は含まれない。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統接続タイプ別

- 系統連系型

- 独立型

- エンドユーザー別

- 電力会社向け大規模

- 商業・産業用(C&I)

- 住宅用

- 部品別(定性的分析)

- 太陽光モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- バランス・オブ・システム(BOS)および電気設備

- 蓄電システムとハイブリッド統合

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公開されているエネルギー統計と政策文書を用いてスロバキアの太陽光導入状況を把握することから始まり、モデルが実際に建設・接続されているものに確実に基づくようにした。国際エネルギー機関、IRENA統計、Eurostatの電力・エネルギーバランス、およびスロバキア経済省と国家規制当局からの国内発表などの情報源に依拠した。

前提条件を精緻化するため、系統接続通知、オークションおよび支援制度の更新、開発事業者および電力会社のウェブサイトからのプロジェクトレベルの発表も確認し、年次報告書および投資家向け資料と比較した。プラント追加や所有権変更の相互確認のため、企業財務およびインテリジェンスに特化した有料サブスクリプション、および技術方向性を把握するための特許データベースを、公開情報が少ない場合に選択的に利用した。これらのデスクソースは例示的なものであり、その他の公開情報源も研究プロセス中のデータ収集、検証、明確化に利用された。

一次インタビューおよび調査

一次調査における議論は、実際に発注されているものと単に許可されているものとの区別を確認するため、また許認可および系統連系後にずれる可能性のある太陽光のタイムラインを検証するために利用された。EPCおよびO&M関係者、開発事業者、機器販売業者、大手C&I購入者と話をし、その後スロバキアの系統連系および支援規則に精通した政策・系統専門家と共に知見を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):14% | アジア太平洋(APAC):44% |

| ミドルティア:56% | 機能/部門リーダー:35% | 欧州・中東・アフリカ(EMEA):31% |

| 中小プレイヤー:17% | マネージャー:51% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定の論理は、国の設置済み太陽光容量を、公式のエネルギーバランス、系統接続済みの追加分、および稼働開始の指標から再構築するトップダウン方式から始まり、その後研究の定義に合わせて調整される。この骨格が定まった後、サンプル化されたプロジェクトパイプライン、最終利用者別の一般的なMW規模、および機器の入手可能性のチャネルレベルの見方を用いて選択的なボトムアップ検証を実施し、明らかなギャップを調整するために使用する。

モデルで使用される主要な入力には、年間MW追加分、接続および許認可のスループット、予想されるリパワリングまたは代替活動、住宅用およびC&I屋根置きの一般的なシステム規模、および土地と系統アクセスが許す場合のユーティリティ規模の建設ペースが含まれる。予測に関しては、政策設計、系統容量、資金調達条件が長期的な方向性が安定していても傾きを急速に変化させ得るため、専門家の見解に支えられたシナリオ分析を使用した。ボトムアップの信号が不完全な場合、不足部分は確認済みの接続容量に結び付けられた保守的な導入率を用いて補完し、最新の稼働開始パターンと再確認した。

データ検証および更新サイクル

モデルの出力は、国の電力統計、公表された容量スナップショット、および近い将来のパイプライン信号などの独立した指標と照合され、大きな差異があれば承認前に調査された。数値が不自然に見える場合、その背後にある前提を再検討し、必要に応じて同じ回答者グループへの追跡調査を実施して何が変化したかを確認した。

各成果物は複数段階の見直しを経て、計算論理、単位、および定義が基準年から予測年まで一貫していることを確認する。レポートは毎年更新され、重大な政策変更や予期しない接続の障壁など重要な事象が発生した場合には中間更新も行われる。提供前には、クライアントが古いスナップショットではなく最新の見解を受け取れるように、最終的なアナリストによる確認が行われる。

モルドール・インテリジェンスのスロバキア太陽光発電市場推定と他の公表推定との比較

スロバキア太陽光発電に関する公表推定値は、チームが測定する対象が異なり、市場進展として何をカウントするかについてのタイミングの前提も異なるため、必ずしも一致しない。最大の差異は通常、市場が設置容量、収益、または機器・サービス・発電価値を混合した見方のいずれで規模算定されているかによって生じる。

主な差異は単位の選択から生じており、モルドール・インテリジェンスは市場を厳密に設置容量(GW)として保持し、稼働開始済みで系統認識された追加分に基づいている。これは、様々なシステムコストや補助金の前提を用いて建設量を米ドルに換算する方式とは異なる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| モルドール・インテリジェンス | USD 1.58 B (2026) | |

| 業界調査発行元A | USD 1.10 B (2024) | この数値は米ドルの価値ベースで報告されており、機器価格やサービスを含む可能性があり、確認済みの稼働開始容量ではなく、通貨のタイミングや想定されるMW当たりのシステムコストによって変動することもある。 |

| 業界誌B | USD 1.45 B (2025) | このタイプの推定値は、パイプラインおよび目標発表に合わせることが多く、許認可済みまたは計画中のプロジェクトを稼働開始前に数えることがあり、系統接続が制限要因である場合、近い将来の市場を過大に見せる可能性がある。 |

この表は、ほとんどの差異が市場を容量ストックとして扱うか価値プールとして扱うか、また稼働開始のタイミングをどれほど厳密に適用するかによって説明されることを示している。入力を観測可能な建設信号に結び付け、プロジェクトおよび政策の実情と相互確認することで、新たな容量データが得られた際にも最終数値を追跡・再現しやすい状態に保つ。

レポートで回答される主な質問

2026年のスロバキア太陽エネルギー市場規模はどのくらいですか?

2026年の設備容量は1.58GWに達する見込みです。

2031年までのスロバキア太陽光発電の期待成長率はどのくらいですか?

設備容量は年平均成長率9.06%で成長し、2031年までに2.44GWに達する見込みで、国の公式目標を上回るペースです。

最も急速に拡大している顧客セグメントはどこですか?

商業・産業向け屋根置き太陽光発電は、自動車・物流企業が長期PPAを締結する中で年平均成長率17.92%で成長すると予測されています。

なぜ蓄電池が新規プロジェクトに不可欠となっているのですか?

マイナスの電力価格とSEPSの欧州需給バランス市場への参加により、蓄電池はアービトラージと補助サービス料金の両方から収益を得ることができます。

2025年以降に最も重要な規制上の変化は何ですか?

2026年1月に予定されている差額決済契約(CfD)支援、柔軟な系統接続契約、電力共有規則により、許認可が合理化されプロジェクトリスクが軽減されます。

系統のボトルネックが最も深刻な地域はどこですか?

ブラチスラバとトルナバ周辺のスロバキア西部の配電フィーダーは受入容量の制約が最も厳しく、アップグレードが完了するまでの間、新規接続が遅延しています。

最終更新日: