スロバキア再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

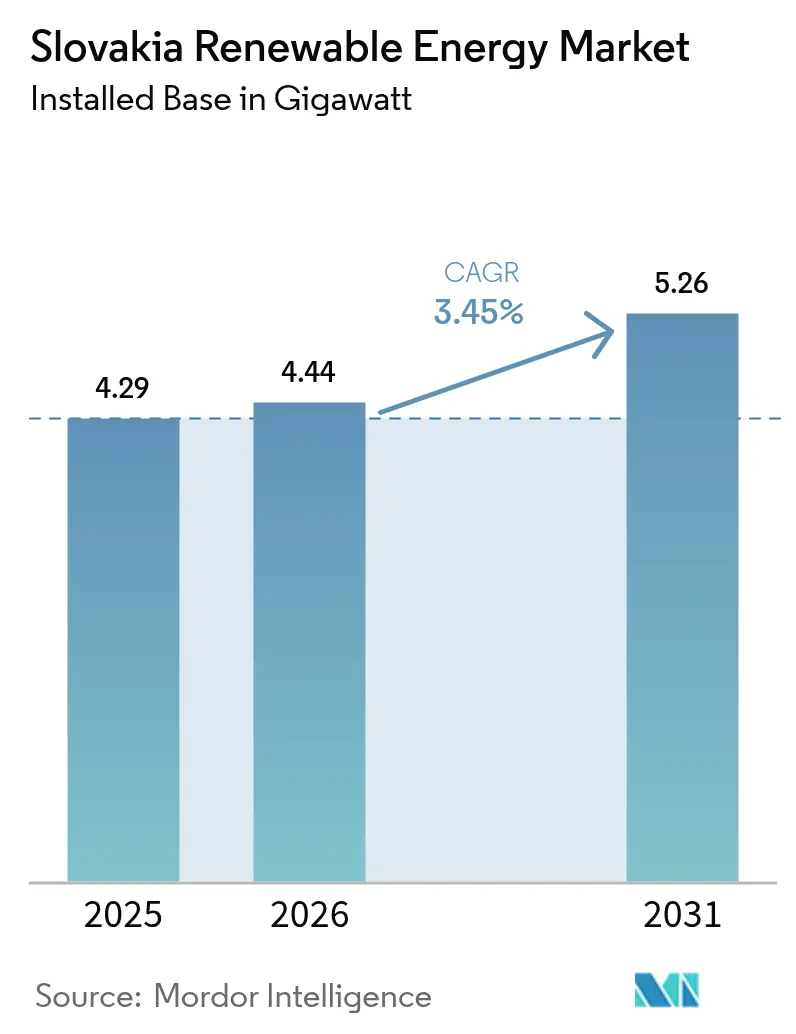

| 基準年の市場規模 (2025) | 4.29 ギガワット |

| 市場取引高 (2026) | 4.44 ギガワット |

| 市場取引高 (2031) | 5.26 ギガワット |

| 成長率 (2026 - 2031) | 3.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスロバキア再生可能エネルギー市場分析

スロバキア再生可能エネルギー市場規模は2026年に4.44ギガワットと推定され、2025年の4.29ギガワットから成長し、2031年には5.26ギガワットに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)3.45%で成長します。

欧州連合(EU)のフィット・フォー・55および再生可能エネルギー指令(RED III)への適合要件、気候関連の資金調達の拡大、および系統接続の歴史的なボトルネックを解消する戦略的な送電網強化が市場の勢いを生み出しています。市場の緩やかながら安定した成長は、スロバキアの独自のエネルギー構造も反映しており、国内電力の約3分の2を原子力発電所が供給しているため、断続的な再生可能エネルギーのシェアが構造的に抑制される「原子力固定化」が生じています。水力発電は成熟したインフラと地形的優位性を活かしてリーダーシップを維持しており、一方で太陽光発電(PV)の均等化発電原価(LCOE)の低下が新規建設サイクルを引き起こし、海外からの技術パートナーシップを呼び込んでいます。炭素価格付けの拡大を受けて重工業が価格安定性を求めるなか、コーポレート電力購入契約(PPA)が加速しており、最近改正された環境影響評価(EIA)規則により許認可の手続きが短縮され、より支援的な規制姿勢を示しています。

主要レポートの要点

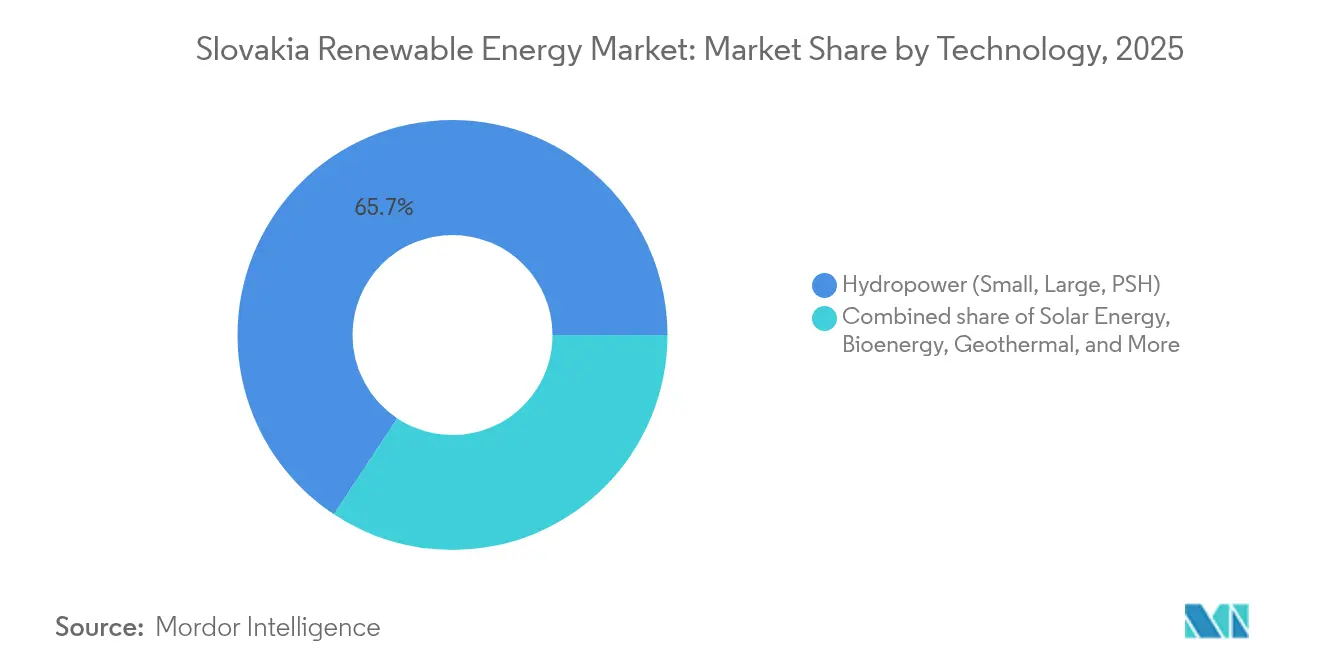

- 技術別では、水力発電が2025年のスロバキア再生可能エネルギー市場シェアの65.70%を占め、太陽エネルギーは2031年にかけて年平均成長率(CAGR)8.75%で成長すると予測されています。

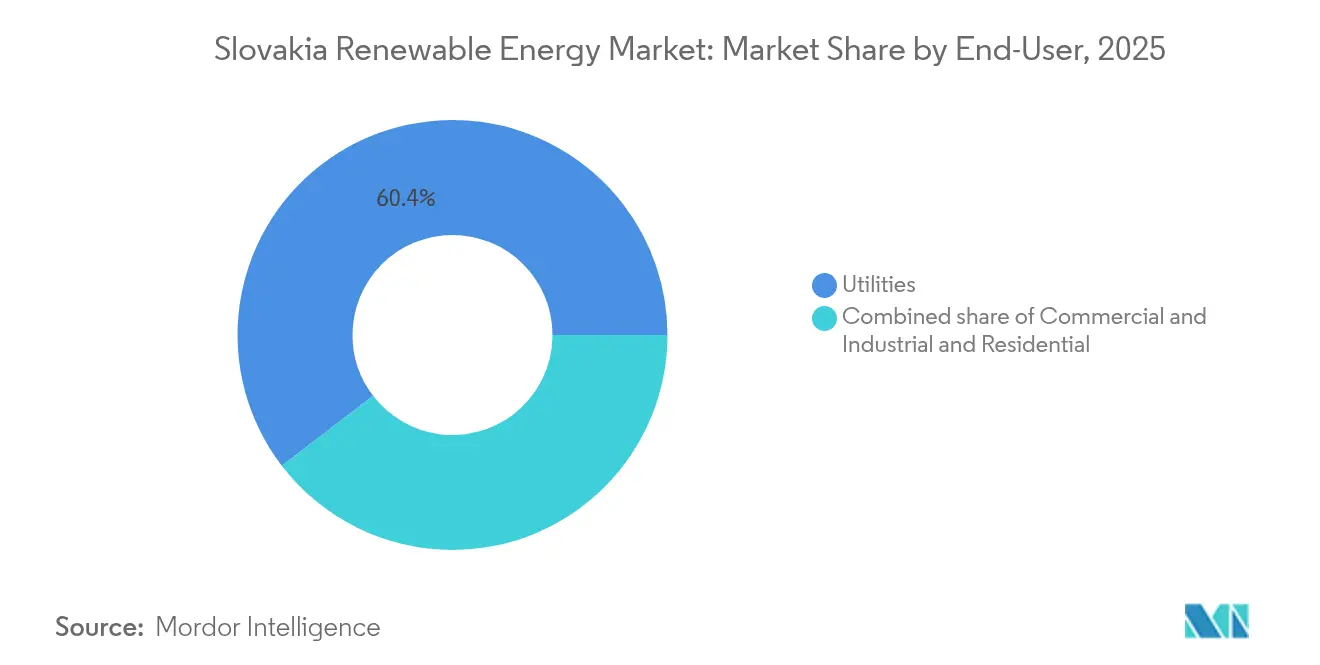

- エンドユーザー別では、電力会社が2025年のスロバキア再生可能エネルギー市場規模の60.40%を占め、商業・工業分野の用途は2026年から2031年にかけて年平均成長率(CAGR)7.35%で拡大すると予測されています。

- Európska energetická a priemyselná holding傘下のSlovenské elektrárne、EPH、SÉPSの3社が2025年の設備容量の約57.20%を掌握していました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スロバキア再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EUフィット・フォー・55およびRED III適合圧力 | +1.2% | EU全域、スロバキアに集中 | 中期(2~4年) |

| 太陽光発電(PV)および陸上風力のLCOE低下 | +0.8% | グローバル、スロバキアへの地域的恩恵を伴う | 短期(2年以下) |

| EU資金による送電網相互接続強化 | +0.6% | 中東欧、スロバキア重点 | 長期(4年以上) |

| 重工業によるコーポレートPPAの増加 | +0.5% | 国内、工業地域に集中 | 中期(2~4年) |

| 送電網柔軟性のための揚水式発電所のアップグレード | +0.3% | 国内、山岳地域 | 長期(4年以上) |

| 土地整備農場でのアグリボルタイクパイロット | +0.2% | 地方スロバキア、パイロット地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUフィット・フォー・55およびRED III適合圧力が導入加速を牽引

スロバキアは更新された国家エネルギー・気候計画の下、2030年までに最終消費量の23%を再生可能エネルギーで賄う目標を掲げており、これは欧州委員会の24%指針およびREPowerEUが目指す42.5%をわずかに下回ります。この迫りつつある目標差はプロジェクトのパイプラインを加速させており、緩慢な許認可に対する違反手続きが、法定期限を厳格化し全面評価の対象となる容量閾値を引き上げた2024年12月の環境影響評価(EIA)法改正を促進しました。EU排出権取引制度(ETS)による炭素価格付けの拡大、および建築物・輸送部門を対象とする2027年開始予定のETS2の導入により電力需要が高まり、クリーンな電化が最低コストの適合手段となるなかで再生可能エネルギーの追加設備が促進されます。[1]OECD経済調査「スロバキア共和国における住宅市場の課題への対応」, oecdecoscope.blog 最大160万ユーロの行政罰則は強力な執行メカニズムとして組み込まれており、開発者や電力会社にとって不適合のコストを引き上げ、スロバキア再生可能エネルギー市場全体での勢いを強化します。

LCOEの低下が太陽光および風力技術の競争優位を生み出す

大規模太陽光発電(PV)の平均コストは2024年に1MWh当たり40ユーロを下回り、2021年の「停止状態」系統接続凍結が解除されて以降、年平均の3倍となる274MWの新規設備容量を実現しました。積水化学工業が経済省と締結した軽量ペロブスカイト型太陽光発電(PV)のパイロット工場国産化に関する覚書は、100億円(約6,800万米ドル)を充当する計画とともに投資家の信頼を裏付けています。風力開発は環境評価中の942MWを示すなど回復基調にありますが、許認可が複数の機関にまたがっており、地域住民の反対も依然として残っています。[2]出版局「欧州横断エネルギーインフラのガイドラインに関する規則(EU)2022/869」eur-lex.europa.eu コスト平価が太陽光発電(PV)・風力・蓄電池を組み合わせたハイブリッドプロジェクトにまで拡大するにつれ、開発者は補完的な発電プロファイルを活用して裁定取引を行い、スロバキア再生可能エネルギー市場において歴史的に断続的エネルギーの普及を抑制してきた系統バランスペナルティを緩和することが可能になります。

EU資金による送電網インフラ強化が地域統合を可能にする

スロバキアの南北相互接続(NSI)東回廊への参加は、2035年の運用開始を目標とした第4の400kV チェコ共和国-スロバキア間連系線(500MW)を優先化しており、再生可能エネルギーの送電を制約する現在の混雑への直接的な対応です。共通利益プロジェクト(PCI)ステータスにより許認可が加速し、適格費用の最大50%をカバーするコネクティング・ヨーロッパ・ファシリティ補助金が解放されます。チェコ共和国とのACONおよびハンガリーとのダニューブ・インブリッドなどの補完的なスマートグリッド計画が配電自動化を近代化し、分散型発電のホスティング容量を向上させます。国家送電システム運用者のSÉPSは2024年に追加で170MWの太陽光発電(PV)および風力の系統接続権を公開しましたが、EUが義務付ける越境容量利用率70%のベンチマークには依然として届いていません。チエルニー・ヴァーフでの揚水発電所のアップグレードにより上方・下方の調整予備力が強化され、断続的な新規設備の統合に必要な柔軟性を提供し、スロバキア再生可能エネルギー市場の系統安定性を維持します。

コーポレート電力購入契約(PPA)が工業分野のエネルギー安全保障懸念から台頭

スロバキアの重工業、とりわけ自動車および金属生産業者は、2022年のガス危機後の卸売価格の急変動をヘッジするため、再生可能エネルギーの調達を強化しました。大規模オークションはフィード・イン・タリフからフィード・イン・プレミアムへと移行し、報酬を市場シグナルと連動させることで相対電力購入契約(PPA)の深みが生まれました。T-Mobile チェコ共和国とSlovak Telekomとの契約に代表される越境バーチャル電力購入契約(PPA)は、企業が国内の残存規制上のハードルを回避しながら複数年の価格を固定する方法を示しています。EUの企業持続可能性報告指令(CSRD)の下でスコープ3サプライチェーン義務が迫りつつあり、ティア1サプライヤーが追跡可能なクリーン電力の確保に乗り出すことで需要がさらに高まっています。炭素エクスポージャーに関連した取引相手リスクを融資者が割り引くにつれて取引の資金調達適格性(バンカビリティ)が向上し、スロバキア再生可能エネルギー市場における電力購入契約(PPA)が主流の電力売買ルートとして定着しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 送電網の混雑および越境容量の制限 | -0.9% | 国内送電網、越境地点 | 中期(2~4年) |

| 長期にわたる複数機関による許認可サイクル | -0.7% | 国内、全プロジェクト種別 | 短期(2年以下) |

| 地域の部品サプライチェーンの希薄さ | -0.4% | 国内、西部工業地域に集中 | 中期(2~4年) |

| 小規模水力発電プロジェクトに反対する環境活動 | -0.3% | 地域、生態系の敏感な山岳地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ投資にもかかわらず送電網の混雑が再生可能エネルギー統合を制約

原子力主体の発電ミックスが重要な系統ノードにおいて大規模・安定した出力を優先する送電網ディスパッチプロトコルを形成しており、断続的な電源に対して残余のヘッドルームをほとんど残していません。SÉPSが新規容量を割り当てたものの、400kVの基幹送電線の区間には依然として制約があり、EUが課す送電容量配分70%ルールが適合リスクをさらに高めています。チェコ共和国(ランジョット)およびウクライナ(ヴェルケー・カプシャーニ)との系統接続地点では季節的な混雑が発生し、再生可能エネルギーの出力カーテルメントまたは再給電を余儀なくされ、プロジェクトスポンサーの収益の確実性を低下させています。[3]Taylor Wessing, "Oil & Gas Laws and Regulations in Slovakia 2024", ceelegalmatters.com 主にSPP-Distribúciaが運営する配電網も、屋根設置型太陽光発電(PV)およびコミュニティプロジェクトからの双方向電力フローに対応するための大幅な強化を必要としています。送電網のデジタル化と容量増強が需要に追いつかない限り、スロバキア再生可能エネルギー市場は政策的なポテンシャルに対して成長の見通しが低下するでしょう。

複数機関にわたる許認可サイクルが開発スケジュールに不確実性をもたらす

再生可能エネルギープロジェクトは、管轄が重複する72の地区事務所での承認を経る必要があり、しばしば書類要求が重複し、審査サイクルが30ヶ月を超えて長期化します。[4]Marián Bošanský and Marek Mariak, "Environment & Climate Change Laws and Regulations Slovakia 2025," iclg.com 2024年12月の環境影響評価(EIA)法改正により審査基準が引き上げられ、期間を定めた協議ウィンドウが課せられましたが、実際の運用は依然として未検証です。一部の部門別法律は行政上の異議申し立てを制限し、不満を直接裁判所に集中させており、最終投資決定前にさらに6~12ヶ月を要することがあります。特定ライセンスの非移転性が特別目的事業体(SPV)に依拠するプロジェクトファイナンス構造を複雑にし、変動する自治体のゾーニング計画がさらなる予測不可能性をもたらします。これらの摩擦が資金調達コストを引き上げ、実現可能なパイプラインを圧縮し、スロバキア再生可能エネルギー市場の概ねポジティブな軌跡を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電のリーダーシップと太陽光発電の加速がミックスを再形成

水力発電は2025年のスロバキア再生可能エネルギー市場シェアにおける再生可能エネルギー設備容量の65.70%を占め、ヴァーフ川およびドナウ川沿いに整備された既存ダムを活用しています。このセグメントは予測可能な流量パターンと補助サービスも提供する既存の揚水発電能力の恩恵を受けています。ただし、増分的な拡大は効率向上改修および小規模水力発電の改修に大部分が限定されています。太陽エネルギーはより低いベースから出発しながらも最も高い成長を示しており、大規模な設備追加が2031年に向けた年平均成長率(CAGR)8.75%という予測を牽引しています。この加速により、太陽光発電(PV)が水力発電の優位性を切り崩し、6年間でスロバキア再生可能エネルギー市場を0.58GW以上拡大させる見込みです。

風力セグメントは設備容量わずか3MWながら、環境評価中の942MWのパイプラインを抱えており、許認可上のハードルが緩和されれば潜在的な蓄積需要が開放されることを示しています。バイオエネルギーは既存農業バイオダイジェスターのバイオメタン改修を通じて進展しており、EnviTecのビエロヴツェおよびオジジャーニ工場が系統品質のガスを供給する好例となっています。地熱エネルギーは未活用資源として台頭しており、コシツェの5,620万ユーロのプロジェクトは公正移行資金の支援を受け、2028年までに30MWtの達成を目指しています。海洋再生可能エネルギーはスロバキアの内陸地理的条件から国内建設の対象外となっていますが、地元企業がホライゾンプログラムを通じてEUの海洋エネルギーサプライチェーンに参加しており、国内発電総量に影響を与えることなく収益源を多様化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:電力会社が規模の優位を維持しながら工業部門の電力購入が勢いを増す

電力会社は2025年のスロバキア再生可能エネルギー市場規模の60.40%を占め、Slovenské elektrárneの電源群およびZSE、SSE、VSEの地域配電独占が中核をなしています。これらの企業は系統アクセス、貸借対照表の強固さ、および供給義務により、入札参加およびプロジェクトファイナンスにおいて自然な優位性を持っています。とはいえ、商業・工業(C&I)セグメントは自動車、鉄鋼、電子機器のサプライチェーンを通じて波及する脱炭素化義務に後押しされ、年平均成長率(CAGR)7.35%を記録すると予測されています。

住宅分野の普及は、電力小売料金がエネルギー等価ベースでガスの3.5倍の水準にとどまるため遅れており、グリーン家庭向けバウチャーの手厚い支援にもかかわらずヒートポンプの経済性を損なっています。復興・強靭化計画の補助金は3万戸の住宅改修に5億2,800万ユーロを充当しており、屋根設置型太陽光発電(PV)とヒートポンプの普及を後押しする可能性があります。一方、バーチャル電力購入契約(PPA)により多国籍通信・技術企業が越境で再生可能電力を調達できるようになっており、従来の電力会社の枠組みを超えた需要集約の新たな経路を示すとともに、スロバキア再生可能エネルギー市場における競争を激化させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

スロバキアの中欧の立地は大陸の送電網における輸送ハブとしての位置付けをもたらしていますが、送電余裕を占有する原子力ウエイトの高いベースロードにより、国内の再生可能エネルギー統合が妨げられています。ブラチスラヴァとトルナヴァを中心とする自動車クラスターを擁する西部地域は、企業の脱炭素化目標を通じた商業・工業(C&I)の再生可能エネルギー需要を牽引しており、成熟した配電網に支えられた屋根設置型太陽光発電(PV)の成長の受け皿にもなっています。水力発電資産は北部および中部の山岳地帯を横断する河川沿いに集積しており、流れ込み式および揚水式の設備の両方を可能とする地形上の特性が、スロバキア再生可能エネルギー市場全体の周波数および電圧を安定化させています。

東部地区はEUの公正移行基金の恩恵を受けており、これは石炭廃止および産業多様化に充当され、深部熱水貯留層を活用した地域暖房供給を目的とするコシツェ地熱コンセッションがその好例です。南部の農村郡は高い太陽日射量と広大な農業用地を有しており、太陽光発電(PV)と作物生産を共存させるパイロットプログラムと整合するアグリボルタイクに適しています。オーストリア、ハンガリー、ポーランド、チェコ共和国との越境連系線は輸出入の柔軟性を提供しますが、混雑プロトコルが原子力のディスパッチを優先する際には国内再生可能エネルギーの出力カーテルメントにさらされることにもなります。

水素相互接続(HI)東回廊への国内参加により、2030年以降に低炭素水素の貿易ルートが開放され、脱炭素が困難なセクターに向けた再生可能電力をグリーン分子で補完することになります。内陸地理的条件により沿岸資源の活用は不可能ですが、スロバキアの工学系企業は他のEU加盟国における潮力・波力エネルギーの実証機に部品を供給しており、国内の再生可能発電資産に注力しながら付随的な価値を獲得しています。欧州送電系統運用者ネットワーク(ENTSO-E)の下で地域送電規則が収束するにつれて、スロバキアの送電網運用者は調整予備力要件を整合化する必要があり、スロバキア再生可能エネルギー市場の技術的な洗練度が高まっています。

規制環境

スロバキアの再生可能エネルギー規制は、スロバキア共和国経済省が策定する国家エネルギー政策と、法律第250/2012号に基づき送配電網産業規制庁(RONI)が管轄する関税・ネットワーク監督によって形成されている。重要な更新事項として、2025年9月に承認された法律第259/2025号があり、これはエネルギー法、再生可能エネルギー法(法律第309/2009号)、および規制法を改正するもので、2026年1月1日から効力を発し、2026年9月1日から追加の段階的効力が生じる。

2026年の変更は、電力共有およびエネルギーコミュニティの枠組みを拡大し、水素経済認証に関連する要素を導入し、RONIの権限を強化する一方、再生可能エネルギーに対するより柔軟な接続手配を通じて系統容量の最適化を推進する。支援と価格設定の面では、RONIは再生可能エネルギー電力に関する価格決定(例:決定0028/2025/E-OZ)を継続的に発出しており、これはフィードインプレミアムのパラメータおよび補正を定め、新規プロジェクトに対するより市場連動型の報酬アプローチを支援している。

バリューチェーン分析

スロバキアの再生可能エネルギーのバリューチェーンは、用地確保、環境スクリーニング/環境影響評価、系統接続申請、自治体承認を含むプロジェクト発案および許認可取得から始まる。その後、設計・調達・建設に進み、次いでバランシングおよびオフテイク契約(企業PPAを含む)に依存する長期の運転が続く。

発電は依然としてスロヴェンスケー・エレクトラールネのような既存事業者が中心である。ヴォドホスポダールスカ・ヴィスタヴバを含む国家関連事業者が管理する水力発電およびポンプ式蓄電資産は、太陽光の間欠的な成長を支える柔軟性サービスを提供している。中間段階のボトルネックは規制されたネットワークによって形成されており、送電はSEPSが運営し、配電・小売供給は地域の既存事業者(ZSE、SSE、VSE)およびその後継の運営体制が支配しており、これらが接続タイミング、出力制限リスク、ホスティング容量のアップグレードに影響を与えている。地元での構成部品製造の限界と系統強化のペースも、輸入PVモジュール、インバーター、蓄電システムへの依存を高めており、2025年末以降の柔軟な接続契約への移行および進化する再生可能エネルギー支援の適格条件は、開発事業者に対してより強固な系統調査、蓄電併設、より市場ベースのオフテイク構造を求める方向に押し進めている。

競争環境

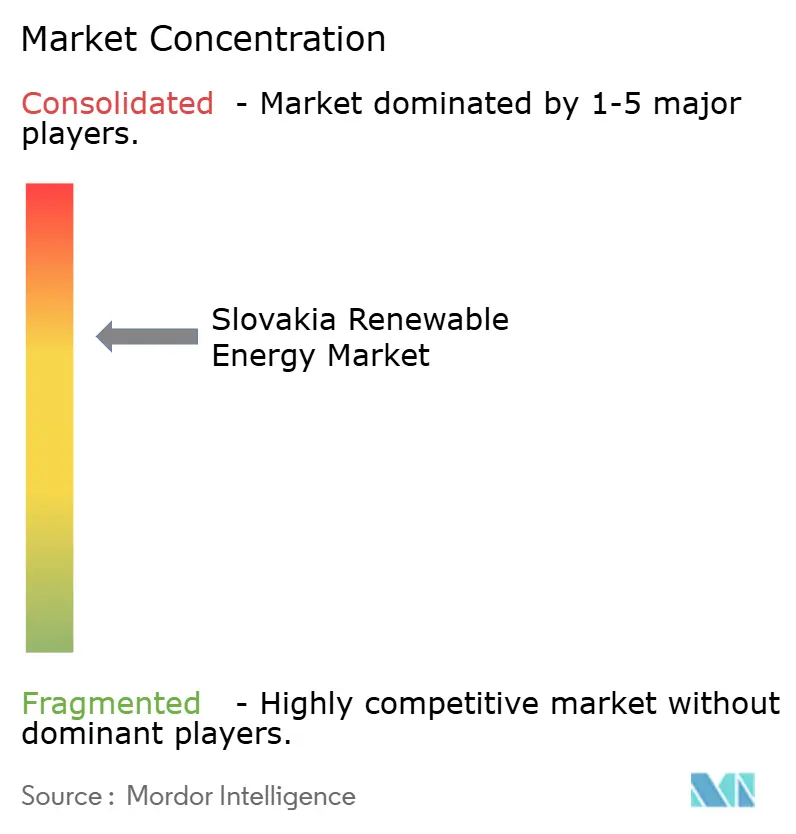

市場構造は中程度の集中度を維持しています。Slovenské elektrárneは国内電力の71%を供給しており、大部分は原子力由来ですが、水力発電、バイオマス、および新興の太陽光発電(PV)容量が発電を多様化しているものの、現時点では既存大手の優位性を脅かすには至っていません。地域配電事業者であるZSE(E.ON管理下)、SSE、VSEは排他的サービスエリアを維持しており、再生可能エネルギープロジェクトの経済性を左右する系統接続のタイムラインと料金構造に影響を及ぼしています。海外からの技術パートナーシップが競争上の差別化を定義するうえで重要性を増しており、積水化学工業のペロブスカイト型太陽光発電(PV)合弁と、Gotion Hi-Techとの電池提携を結んだInoBatがその好例であり、両社合わせて高付加価値製造能力の国産化を図っています。

ニッチなイノベーターが競争環境を広げています。Solargisは太陽光発電(PV)サイティングを最適化するきめ細かい日射データを提供し、GA Drillingの地熱掘削ツールは硬質岩盤貯留層をターゲットに削井コスト曲線を低下させています。EU重要欧州共通利益プロジェクト(IPCEI)補助金により初期一種設備の設備投資ハードルが引き下げられ、国内企業が既存大手に対峙して越えられない参入障壁に阻まれることなく、これらとともにスケールアップできるようになっています。コーポレート電力購入契約(PPA)は交渉力を大規模工業系電力購入者側に移行させており、国際的な電力会社やトレーダーがスロバキア市場に参入して需要の集約と供給の担保を行う動きを促しています。

送電網近代化契約がデジタルソリューション提供者に新たな収益源を開いており、SÉPSおよび配電事業者はEUのサイバーセキュリティおよび相互運用性規則に準拠するため高度なメーター計測と自動開閉装置を導入しています。既存大手は既存資産と顧客基盤において戦略的優位を維持していますが、技術の収束、資本流入、および進化する政策枠組みは、より多元的かつ競争的なスロバキア再生可能エネルギー市場へ向けた段階的な移行を示唆しています。

スロバキア再生可能エネルギー産業のリーダー企業

Slovenské elektrárne, A.S.

Axpo Holding AG

ČEZ Slovensko s.r.o.

Západoslovenská energetika (ZSE/E.ON)

GreenWay Infrastructure s.r.o.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

間欠的な太陽光発電の増加が系統ホスティング容量の制約に直面する中、システムの柔軟性とネットワークの近代化は主要な空白領域である。これにより、バッテリー蓄電システム(BESS)、ハイブリッド化、系統自動化ソリューションへの需要が高まっている。

この機会は、発表済みの資金調達およびプログラムによって支えられている。これには、欧州投資銀行による3.50億ユーロの融資(2026年12月発表)があり、これはZSEの再生可能エネルギー統合を促進するための複数年にわたる配電ネットワーク近代化を支援するものである。また、欧州委員会による2026年2月のCEF助成金6,263万ユーロは、チェルニー・ヴァーの80MW/160MWhバッテリーと連携するスロヴェンスケー・エレクトラールネのSEインテグレーター・アップグレードに向けられている。大規模な蓄電と柔軟性は、長時間持続型資産の供給パイプラインと関連するEPCおよび機器供給の可能性も示しており、政府が2026年2月にマリネツ・ラトキーポンプ式蓄電プロジェクト(計画1,200MWから2,400MW)を重要な投資として指定したことがこれを後押ししている。需要側では、産業界の買い手がEUコンプライアンス報告のために追跡可能なクリーン電力を求めており、企業調達および国境を越えたストラクチャー(バーチャルPPA)に機会が集中している。2025年4月に提出された更新版NECPは、2030年の再生可能エネルギー比率目標を最終エネルギー消費量の25%に引き上げており、許認可と接続が整う場所での新規建設およびリパワリングに対する政策的な後押しを持続させている。

最近の業界動向

- 2026年2月:欧州委員会は、チェルニー・ヴァーポンプ式蓄電発電所を80MW/160MWhバッテリーを備えたハイブリッド資産にアップグレードするスロヴェンスケー・エレクトラールネのSEインテグレーター・プロジェクトに対し、コネクティング・ヨーロッパ・ファシリティの助成金6,263万ユーロを承認した。このプロジェクトはスロバキアの系統における即応性の高い柔軟性を強化し、太陽光による変動性を管理するために既存の水力発電と蓄電を組み合わせる手本を提供する。

- 2025年12月:欧州投資銀行は、スロバキア国内の電力配電ネットワークを近代化・強化するZSEの複数年プログラムを支援するため、3.50億ユーロの融資を承認した。この資金は、再生可能エネルギーの系統接続タイミングと分散型太陽光のホスティング容量に直接影響するネットワーク容量および耐障害性のアップグレードを対象としている。

- 2025年7月:ZSE Energia, a.s.とヴィホドスロヴェンスカー・エネルゲティカ a.s.は合併を完了し、Energetika Slovensko, a.s.として運営を開始した一方、ZSEおよびVSEのブランドの使用を継続している。供給・配電インターフェースレベルでの統合は、顧客対応業務を効率化し、企業向け再生可能エネルギー提供や系統接続プロセスが地域を越えて標準化される方法に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本手法において、スロバキアの再生可能エネルギー市場は、国内の系統に接続された設置済み再生可能エネルギー発電容量として定義され、主要な再生可能エネルギー技術および最終用途別にギガワット単位で追跡される。

対象範囲の除外事項:再生可能エネルギーの収益、電力価格、および国境を越えた再生可能エネルギー証書の取引は、これらが価値を示す指標であり、設置容量を表すものではないため除外する。

セグメンテーション概要

- 技術別

- 太陽エネルギー(太陽光発電(PV)および集光型太陽熱発電(CSP))

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水式)

- バイオエネルギー

- 地熱エネルギー

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力会社

- 商業・工業

- 住宅

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、スロバキアの公式なエネルギーおよび電力統計を収集することから始まり、その後、これらのデータ系列を国際的に比較可能な定義と整合させた。国際エネルギー機関、Eurostat、欧州委員会のエネルギーデータセット、およびIRENAといった出典を用いて、過去の再生可能エネルギー容量の増加傾向および政策目標の方向性を確認した。

モデルを実際に建設可能な内容に基づいたものとするため、系統運用者および規制当局の公表資料も確認し、接続規則および報告系列を精査した。その後、プロジェクトの発表や運転開始スケジュールに関する情報を協会のウェブサイトおよび信頼できる報道機関を通じて確認した。企業の開示資料や投資家向け説明資料を用いて、主要な資産保有者および開発事業者の容量に関する参照情報を検証し、有料の企業財務・報道情報サービスによって、公開報告が不明確な場合に所有権の変更や運転開始日を確認した。これらのデスクリサーチの出典は例示に過ぎず、データ収集、検証、明確化のために他の多数の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、特に許認可、系統接続待ち行列、リパワリングの見通しについて、容量増加のタイミングとペースに関する前提を検証するために用いられた。開発事業者、EPCおよびO&Mサービス提供者、電力会社、大口商業電力購買者など多様な関係者に聞き取りを行い、その上で、地域政策の背景を見落とさないよう、スロバキアおよび広域EU電力市場を担当する独立した専門家によってその内容を検証した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部:20% | アジア太平洋地域:48% |

| 中堅層:54% | 部門/事業リーダー:22% | 欧州・中東・アフリカ地域:31% |

| 中小プレイヤー:20% | マネージャー:58% | 南北アメリカ地域:21% |

市場規模算定と予測

当社の中核となる規模算定は、技術別の設置済み再生可能エネルギー容量のトップダウン再構築を用いており、国内およびEUの容量系列を一貫したGWデータセットに変換した後、運転開始の遅延および廃止を調整している。その後、選択的なボトムアップ検証を適用し、例えば発表済みプロジェクトのサンプルを想定COD(運転開始日)カレンダーに集約し、暗示される増加量を公式の時系列データと比較する。

入力値は、スロバキアの再生可能エネルギー導入が実際にどのように進むかに合わせて選定された。主要な変数には、技術別の年間容量増加量、想定される廃止・リパワリングのスケジュール、系統接続の可用性、許認可のスループット、大規模施設と分散型設置の相対的なペースが含まれる。水力発電は安定的である傾向にあり、太陽光および風力は許認可や系統への感度が高いため、これらの技術固有の特性は、単なるトレンド駆動ではなく現実的な予測を維持するのに役立つ。

予測はシナリオ分析を用いて行われ、専門家の合意に基づく中心シナリオを起点とし、その後、より速い、またはより遅い許認可・系統接続の結果を反映した上振れ・下振れシナリオを設定した。ボトムアップのプロジェクト可視性が不完全な場合は、パイプラインに保守的な完了率を適用し、その上で総計を過去に観測された建設パターンに再調整することでギャップに対応した。

データ検証と更新サイクル

検証は段階的に行われ、異常な急変が早期に捉えられるようにしている。モデルの出力は、公式容量総計、技術別の増加量、政策主導の目標範囲といった独立した指標と比較され、その後、結果が確定される前に差異が精査・説明される。

ある前提が異常値を生じさせた場合、出典系列を再確認し、変換ロジックを見直し、問題が単発のデータ上の異常ではなく構造的なものと見られる場合には一次調査対象者に再度連絡する。報告書は毎年更新され、大規模な政策変更、系統規則の改訂、または大規模プロジェクトの運転開始時期の変動など、重大な事象が発生した場合には中間更新が行われる。納品前には、最終的なアナリストによる確認が行われ、クライアントが最新の更新済みの見解を受け取れるようにしている。

モルドール・インテリジェンスによるスロバキア再生可能エネルギー市場規模算定と他の公表推計値との比較

スロバキアの再生可能エネルギー市場について公表された市場規模は、タイトルが同一に見えても、企業が同じものを測定していないため、必ずしも一致しない。相違は通常、選択された単位(容量か収益か)、どの技術が数えられているか、そして最終的な数値の背景にある期間および通貨の処理方法から生じる。

一部の外部出版物は、市場を電力販売、投資フロー、時には熱供給用燃料までを一つの米ドル数値に統合した収益プールとして集計している。モルドール・インテリジェンスは、スロバキアの設置済み再生可能エネルギー発電容量をGW単位で計上し、その総計を運転中の資産に結びつけており、これにより比較を歪める可能性のある価格主導のインフレも回避している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の限界 |

|---|---|---|

| モルドール・インテリジェンス | 44.4億米ドル(2026年) | |

| グローバル・コンサルタンシーA | USD 2.94 B (2026) | エネルギー販売および関連支出を含む場合がある収益ベースの定義を用いているため、市場総額は設置容量ではなく電力価格および会計上の範囲に応じて変動する。 |

| 業界出版社B | USD 2.50 B (2023) | より早い基準年についての価値を米ドルで報告しており、この数値は想定される価格上昇率および再生可能エネルギーのバリューチェーンのどの部分が含まれるかに対して感度が高い。 |

この表は、この差異が主に単位の選択と何が計上されているかによって説明され、単なる計算の違いによるものではないことを示している。市場を設置容量に結びつけ、公式系列と一次調査によるタイミング検証を通じて増加量を検証することで、得られる推計値は明確な導入要因および時間を通じて再現可能な手順に対して追跡可能な状態を保っている。

レポートで回答される主な質問

2026年のスロバキア再生可能エネルギー市場の規模はどのくらいですか?

2026年の再生可能エネルギー設備容量は4.44GWに達し、水力発電が65.70%のシェアで首位を占めています。

2031年に向けたスロバキア再生可能エネルギーの年平均成長率(CAGR)はどのくらいですか?

総設備容量は年平均成長率(CAGR)3.45%で成長し、2031年までに5.26GWに達する見込みです。

スロバキアの再生可能エネルギーの中で最も急成長しているセグメントはどれですか?

太陽光発電(PV)はコスト低下と許認可改善を背景に年平均成長率(CAGR)8.75%で拡大すると予測されています。

スロバキアでコーポレート電力購入契約(PPA)が普及している理由は何ですか?

重工業はEUの排出権取引制度(ETS)拡大を受け、長期的な価格安定性と炭素適合の恩恵を求めています。

スロバキアで大規模な風力発電の普及を制限している要因は何ですか?

長期にわたる複数機関への許認可手続きと住民の反対が、942MWのプロジェクトパイプラインを制約しています。

送電網の強化は再生可能エネルギーの成長にどのような影響をもたらしますか?

新たな連系線とスマートグリッドプロジェクトが容量ヘッドルームを追加し、より多くの太陽光・風力の統合を可能にします。

最終更新日: