スキルインテリジェンスおよびタクソノミープラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.17 十億米ドル |

| 市場規模 (2031) | 5.67 十億米ドル |

| 成長率 (2026 - 2031) | 21.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスキルインテリジェンスおよびタクソノミープラットフォーム市場分析

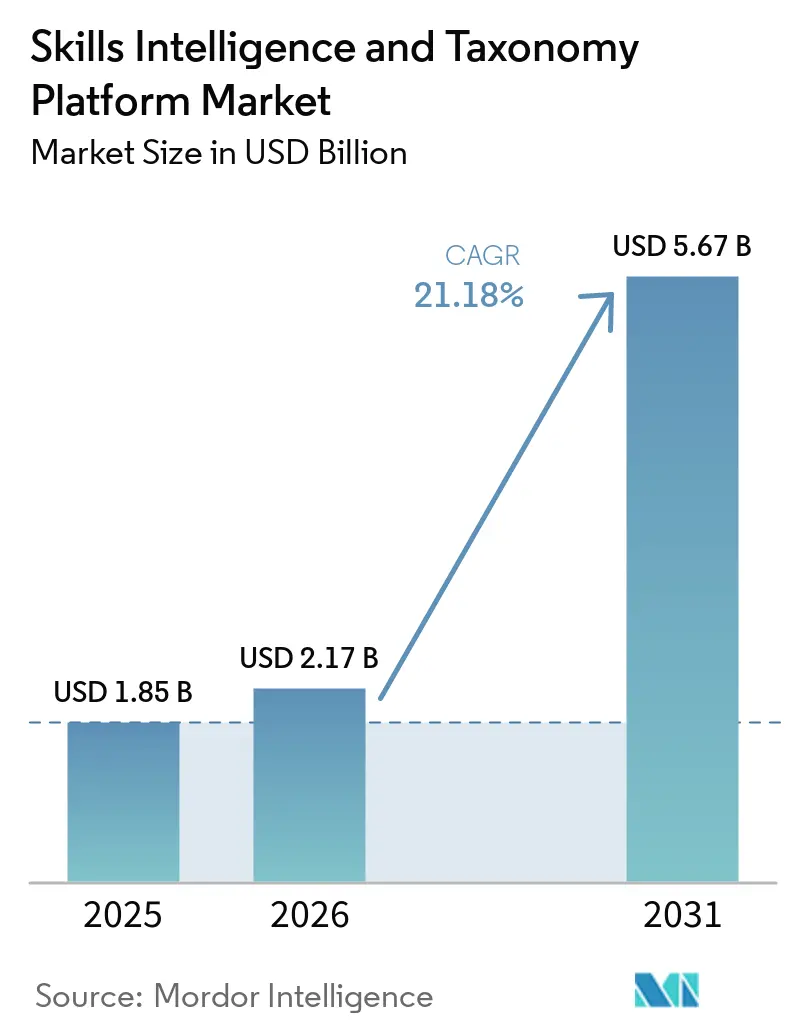

スキルインテリジェンスおよびタクソノミープラットフォーム市場規模は2025年に18億5,000万米ドルと評価され、2026年の21億7,000万米ドルから2031年には56億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は21.18%です。このペースは、スキルベースの業務モデル、社内再配置、より一貫したタレント意思決定を支援できる構造化された労働力データへの企業支出の明確なシフトを反映しています。クラウドネイティブな人工知能(AI)が展開の摩擦を低減し、これらのプラットフォームを日常業務システムへの統合が容易になり、大規模組織全体での運用化が迅速化されたことで、需要も高まっています。スキルの文書化、説明可能性、労働力データ品質に関する規制上の期待が、プラットフォームの採用をリスク管理の意思決定として位置づけるようになっており、労働力近代化の決定と同様に重要視されています。HCMスイートベンダーからの競争圧力が基本機能の価格を引き下げる一方で、専用プロバイダーはより深いタクソノミー、より高い推論品質、より優れたワークフロー統合によって差別化を図ることを余儀なくされています。さらに、エージェンティックAIのユースケースからの需要も生まれており、企業は人間の労働者とAIシステム全体にわたるリアルタイムのタスク割り当てをサポートするために、ライブかつ機械可読なスキルグラフを必要としています。

主要レポートのポイント

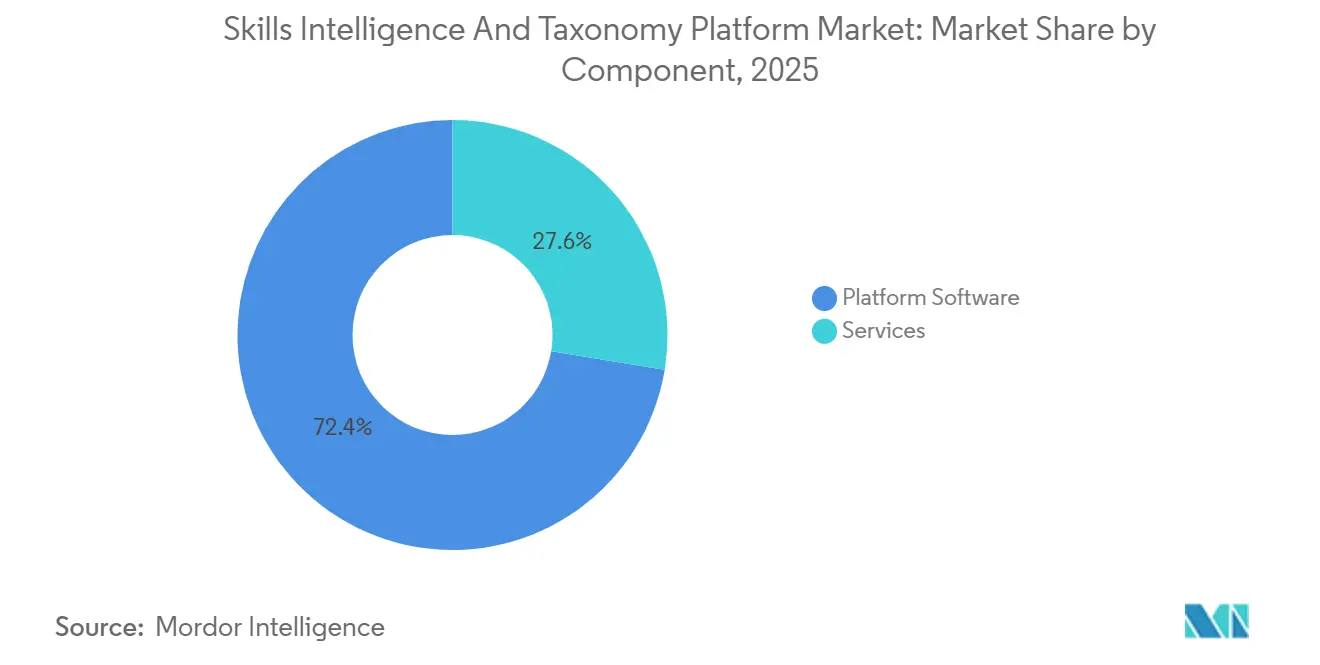

- コンポーネント別では、プラットフォームソフトウェアが2025年の収益の72.41%をリードし、サービスは2031年までに23.61%のCAGRで拡大する見込みです。

- 展開モデル別では、クラウドベースの展開が2025年のスキルインテリジェンスおよびタクソノミープラットフォーム市場の68.92%を占め、2031年までに24.83%のCAGRで最も急成長している展開モデルでもあります。

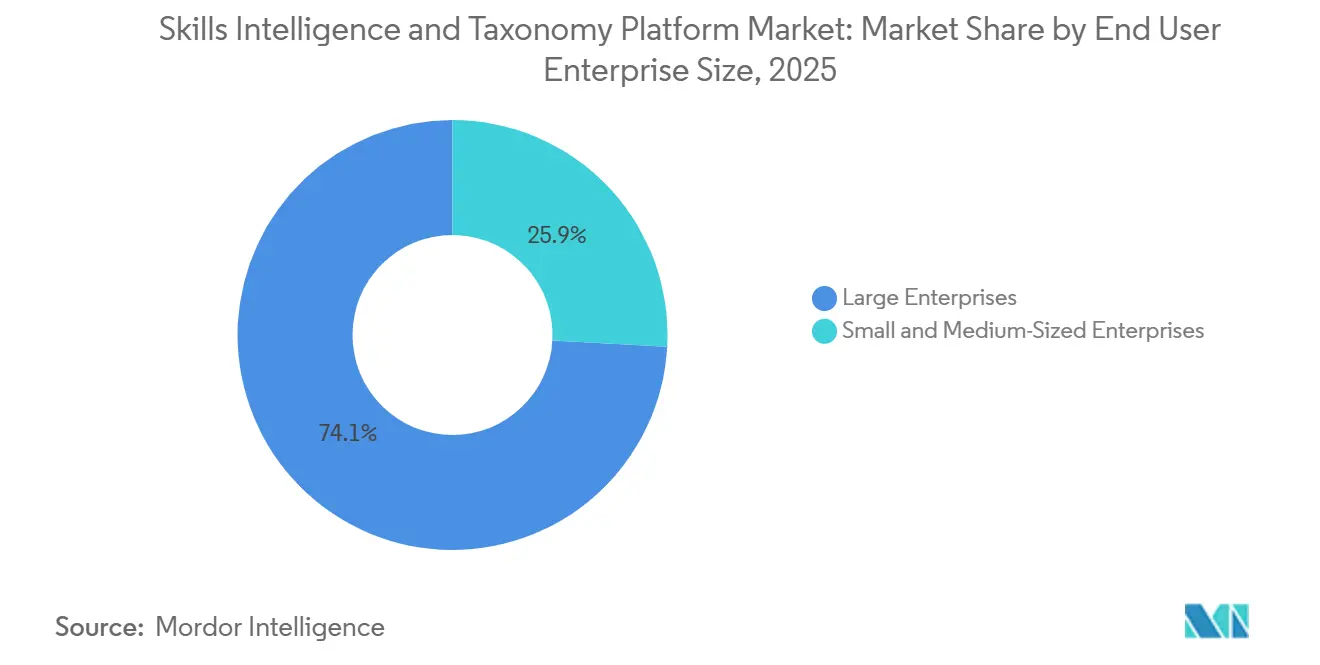

- エンドユーザー企業規模別では、大企業が2025年のスキルインテリジェンスおよびタクソノミープラットフォーム市場の74.13%を占め、中小企業は2031年までに25.72%という最高の予測CAGRを記録しました。

- アプリケーション別では、タレントマネジメントおよび社内異動が2025年市場の29.34%を占め、戦略的労働力計画は2026年~2031年にかけて26.41%のCAGRで進展する見込みです。

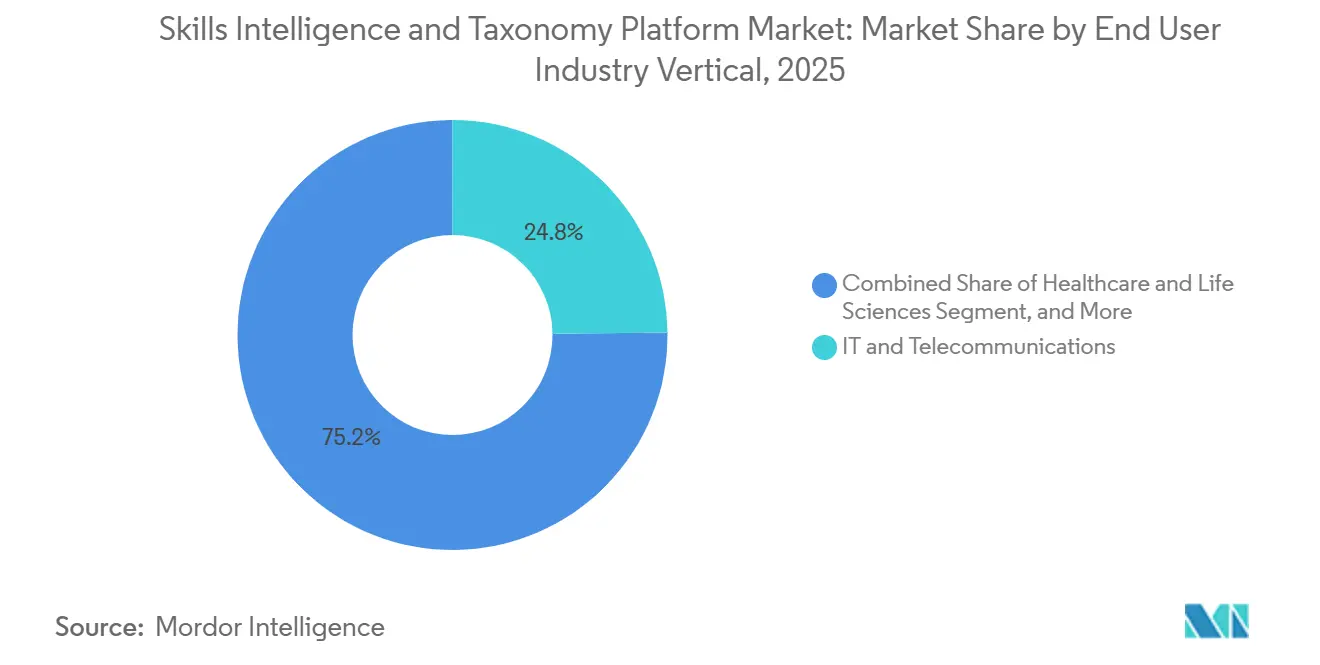

- エンドユーザー産業垂直別では、情報技術および通信が2025年市場の24.82%を占め、ヘルスケアおよびライフサイエンスは2031年までに27.12%のCAGRで最も急成長している垂直分野です。

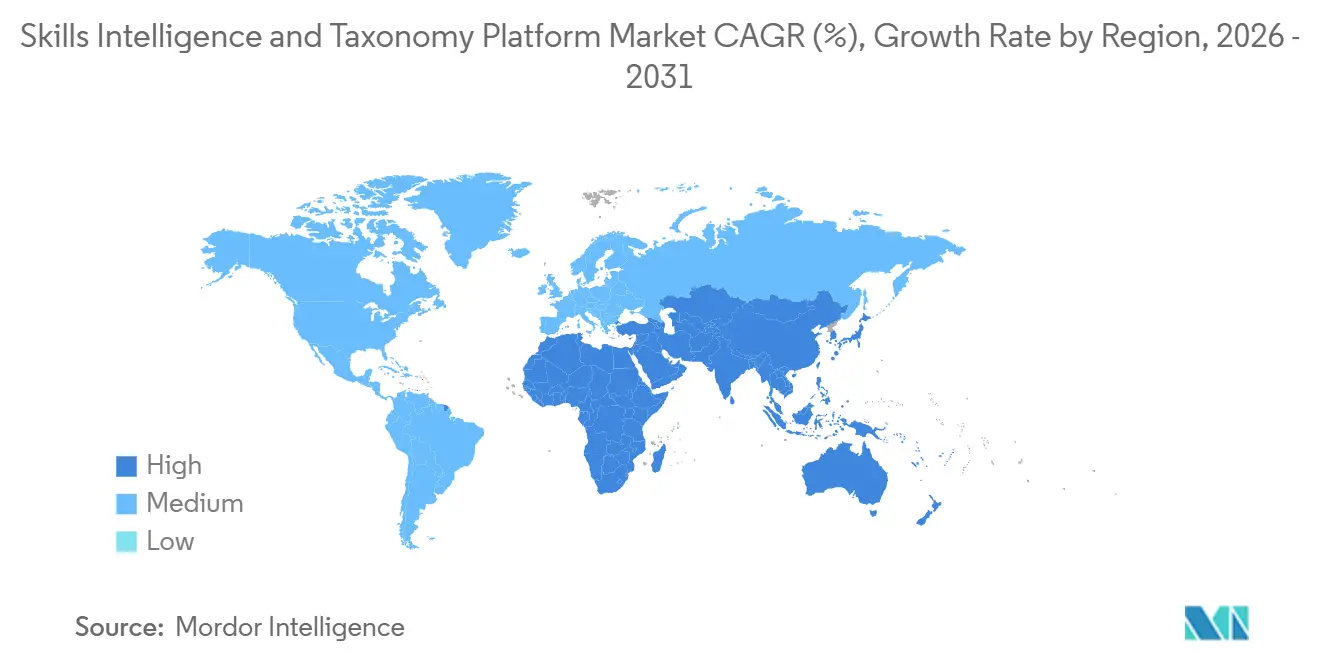

- 地域別では、北米が2025年のスキルインテリジェンスおよびタクソノミープラットフォーム市場の41.61%を占め、アジア太平洋地域は2031年までに28.51%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスキルインテリジェンスおよびタクソノミープラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スキルベースの組織設計へのシフト | +5.2% | グローバル | 長期(4年以上) |

| 社内異動と人材定着への企業の注力 | +4.3% | 北米およびヨーロッパ | 中期(2~4年) |

| クラウドネイティブなAI提供による価値実現時間の加速 | +3.8% | グローバル(アジア太平洋地域への波及を含む) | 中期(2~4年) |

| 構造化された労働力およびスキル開示に対する規制圧力 | +2.6% | ヨーロッパ、アジア太平洋地域 | 短期(2年以内) |

| 機械可読スキルグラフへの需要を高めるエージェンティックワークフロー調達 | +2.1% | 北米およびヨーロッパ | 中期(2~4年) |

| 検証可能なクレデンシャルとスキルウォレットによる雇用主間のスキルポータビリティの向上 | +1.5% | ヨーロッパ、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スキルベースの組織設計へのシフトがタレントアーキテクチャを再形成

組織は固定された職務記述書から離れ、更新・比較・役割間で再配置できるスキルを中心に労働力モデルを構築しています。「雇用の未来レポート2025」において、雇用主の63%がスキルギャップを変革の主な障壁として挙げており、静的な役割フレームワークを計画議論で擁護することが難しくなっているため、この圧力は明確です。[1]世界経済フォーラム、「雇用の未来レポート2025」、世界経済フォーラム、weforum.org このシフトは、各機能が独自のコンピテンシーリストを管理するのではなく、採用、学習、異動、プロジェクト人員配置にわたって共通のスキル言語を維持できるプラットフォームへの需要を高めています。機械可読なタクソノミーが、企業規模で労働力の供給をビジネス需要に結びつける運用レイヤーになりつつあるため、スキルインテリジェンスおよびタクソノミープラットフォーム市場は恩恵を受けています。企業が役割フレームワークを毎回再構築することなく、チーム、機能、新しい業務モデル全体でより迅速にタレントを再配置しようとするにつれて、その必要性は高まっています。世界経済フォーラムの2025年のスキルインテリジェンスを経済インフラとして説明した内容は、これらのプラットフォームが短期的なHR実験ではなく、長期サイクルの企業予算に移行している理由を示しています。[2]世界経済フォーラム、「スキルインテリジェンス、新たな経済インフラ」、世界経済フォーラム、weforum.org

社内異動と人材定着への投資がプラットフォーム採用を促進

社内異動は、企業が外部採用に頼る前に既存の従業員でより多くの業務を埋めたいと考えているため、タレント慣行だけでなく財務的な意思決定になっています。スキルインテリジェンスプラットフォームは、管理職の親しみだけでなく、検証済みまたは推論された能力を使用して、労働者を役割、プロジェクト、隣接する機会にマッチングすることで、このシフトをサポートします。2026年4月、365TalentsがSNCFがAI駆動のスキルマッチングを通じて一時的な労働コストで1億1,300万米ドルを節約したと報告したことは、強力な証拠となりました。[3]365Talents、「顧客成功事例、SNCF、一時的な労働コストで1億ユーロの節約」、365Talents、365talents.com LinkedInの2026年タレントベロシティレポートも、組織のわずか14%がタレントベロシティリーダーとして認定されており、多くの雇用主がビジネス内でタレントを効率的に移動させるためのインフラをまだ欠いていることを示しました。このギャップは、人材定着、再配置、労働力の可視性がますます一緒に資金調達されているため、プラットフォーム需要を支えています。その結果、購入者はスキルシステムを、HR プロセス改善のためのツールとしてだけでなく、採用依存度を下げ、労働力の安定性を向上させる方法として扱っています。

クラウドネイティブなAI提供が価値実現時間を加速

クラウドネイティブな提供は、これらのプラットフォームの採用方法を変え、セットアップの摩擦を低減し、スキルデータをライブエンタープライズシステムから継続的に更新できるようにしています。マイクロソフトの2026年3月のMicrosoft 365 E3およびE5全体へのPeople Skillsの拡張は、スキル推論がコラボレーションソフトウェアに移行しており、そこでは業務活動がすでに毎日使用可能なシグナルを生成していることを示しました。これは、組織が自己申告、調査、または頻度の低い管理職レビューだけに依存することなく、より豊かなスキルプロファイルを構築できるため、価値提案を変えます。クラウドアーキテクチャはまた、より迅速なモデル更新、隣接するソフトウェアとのより容易な統合、および現在のオントロジーデータが適切に機能するために必要なコパイロットやその他のAIツールによるリアルタイムクエリをサポートします。商業的なシグナルも強く、TechWolfの2024年6月のシリーズBはSAP、Workday、ServiceNowが共同主導しており、大規模なエンタープライズソフトウェアベンダーが専門的なタクソノミーインフラを内部で複製するのではなく、自社のエコシステム内で有用と見なしていることを示しています。これは、購入者がクラウドベースのスキルシステムを、モデルがコアエンタープライズワークフローの外に置かれるという懸念を少なくして採用できるため、市場を助けています。

規制圧力がスキルデータをコンプライアンス資産に変える

規制は、労働力のスキル記録が監査可能性、説明可能性、および正式なガバナンスにとってより重要になっているため、別の需要の流れを生み出しています。EU AI法は多くの労働力AIアプリケーションを高リスクシステムに分類し、AIリテラシー要件は2025年2月に始まり、より広範な施行は2026年8月から開始されます。フランスでは、CNILがGDPR第22条に基づく自動化されたHR意思決定に関する施行を強化しており、不透明または手動の判断の代わりに追跡可能で説明可能なスキル評価の必要性が高まっています。欧州委員会はまた、2025年10月に欧州スキルインテリジェンス観測所を設立し、労働市場および経済政策における構造化されたスキルデータの役割を強化しました。これは、コンプライアンス主導の支出がコスト圧力下での裁量的なHR支出よりも持続しやすい傾向があるため重要です。また、ヨーロッパおよびアジア太平洋地域の一部の購入者が、これらのプラットフォームを労働力最適化ソフトウェアと同様にコンプライアンスインフラとして正当化できるようになるため、調達ロジックも変わります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従業員データプライバシーおよびAIガバナンスの負担 | -1.8% | ヨーロッパ、北米 | 短期(2年以内) |

| 人的資本および学習システム全体にわたる統合の複雑さ | -1.4% | グローバル | 中期(2~4年) |

| ハイブリッドな人間とAIの役割の急速な出現によるタクソノミードリフト | -0.9% | 北米およびヨーロッパ(アジア太平洋地域への波及を含む) | 中期(2~4年) |

| 人的資本スイートに組み込まれたスキルレイヤーによるスタンドアロン価格競争力の圧縮 | -0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従業員データプライバシーおよびAIガバナンスの負担が展開規模を制約

これらのプラットフォームは、宣言されたプロファイルデータだけに依存するのではなく、業務行動、コラボレーションパターン、パフォーマンスシグナルから従業員のスキルを推論することが多いため、プライバシー義務は依然として実際の障壁となっています。これは、推論されたスキルが異動、採用、または能力開発の決定に影響を与える場合、特にEU AI法およびGDPR第22条の下での追加的な精査を生み出します。[4]欧州議会および欧州連合理事会、「規則(EU)2024/1689、人工知能法」、欧州連合官報、eur-lex.europa.eu 2026年1月のウォートンとアクセンチュアの分析も、労働者が自分でできると言っていることと、雇用主のAIシステムが推論または報酬を与えることとの間のギャップを強調し、法務およびHRチームが無視できない公平性の懸念を提起しました。実際には、展開はモデルの文書化、同意ワークフロー、データ処理条件、および監督責任をカバーするより長いレビューに直面することが多いことを意味します。この影響は、ビジネスケースが受け入れられた後でもリスクチームが展開を遅らせる可能性がある規制産業やヨーロッパで最も顕著です。これは需要を排除するものではありませんが、調達サイクルを延ばし、初期展開をリスクの低いユースケースに絞り込みます。

人的資本および学習システム全体にわたる統合の複雑さがROI実現を遅延させる

ほとんどの企業が、コアHR、学習、採用、パフォーマンス管理のための複数のシステムをすでに含むHR環境にこれらのプラットフォームを追加しているため、統合は依然として困難です。これらのシステムのそれぞれが異なる役割構造、データモデル、権限、更新スケジュールを使用している可能性があり、時間の経過とともに一貫したスキルグラフを維持することが難しくなります。HR Open Standards Consortiumは2026年1月にTrusted Career Profile仕様をリリースしてデータポータビリティを改善しましたが、新しい相互運用性標準の企業採用は通常、公開後に時間がかかります。その採用が広がるまで、購入者はスキル識別子の不一致、タクソノミー変換の問題、およびシステム間でのスキル更新の同期の遅延に直面し続けます。推奨事項は基礎となるデータの鮮度と一貫性と同程度にしか有用でないため、これらの問題はユーザーの信頼を弱めます。商業的な結果は、ROI実現の遅延、より限定的な第一フェーズの展開、および署名された契約から企業全体での使用までのより長い道のりです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームソフトウェアが収益を支え、サービスが加速

プラットフォームソフトウェアは2025年のスキルインテリジェンスおよびタクソノミープラットフォーム市場シェアの72.41%を占め、タクソノミーエンジン、オントロジー管理、スキルグラフインフラに対する購入者の好みを強調しています。この優位性は、採用、学習、異動、労働力計画にわたる標準化されたスキル言語の必要性を反映しており、管理されたタクソノミーと推論エンジンが持続可能な組織能力のバックボーンを形成しています。プラットフォームへの需要はまた、人間のワークフローとAI支援の意思決定の両方をサポートする継続的に更新された機械可読スキル構造に結びついており、ソフトウェアレイヤーをほとんどの企業購入の出発点にしています。これは、サービスが後で取引範囲を拡大する場合でも同様です。

しかし、サービスは2026年から2031年にかけて23.61%のCAGRで成長すると予測されており、複雑な組織内でタクソノミーシステムを運用化することの難しさを浮き彫りにしています。企業は、実際のワークフローでアウトプットを信頼できるようになる前に、統合設計、タクソノミーキュレーション、モデルトレーニング、変更管理を必要とすることが多いです。Gloatの2026年3月のエージェンティックHRプラットフォームの立ち上げ(240万のスキルノードと1,870万のスキル関係を持つ)は、オントロジーの深さが専門的な設定とガバナンスサポートへの需要をどのように促進するかを示しています。同様に、SAP、Workday、ServiceNowが支援したTechWolfの2024年6月の資金調達ラウンドは、専門的なタクソノミーインフラが大規模スイートエコシステムと共存できるという信頼を強化しました。このダイナミクスは、ソフトウェアが収益を支え、購入者がパイロット展開から企業全体のプログラムに移行するにつれてサービスがより速く成長する市場構造をサポートします。

展開モデル別:クラウド提供が優位を保ちながらハイブリッド構成が台頭

クラウドベースの展開は2025年のスキルインテリジェンスおよびタクソノミープラットフォーム市場シェアの68.92%を占め、より迅速な更新、より低いインフラ負担、リアルタイムデータ取り込みへのより強力なサポートなどの運用上の利点を反映しています。クラウドアーキテクチャは、その価値がコラボレーション、学習、採用、プロジェクトデータからの頻繁な更新に依存しているため、スキルプラットフォームに特に適しています。これにより、クラウド提供は定期的な労働力調査ではなく継続的な推論を求める組織にとって最も実用的なモデルになります。地域やビジネスユニット全体に迅速に展開する能力も重要であり、購入者が現在の予算サイクル内で目に見える価値を求めるようになっているため、グリーンフィールド展開がオンプレミスの代替よりもクラウドを好む理由を説明しています。

クラウド展開は2031年まで24.83%のCAGRで拡大すると予測されており、このセグメントを市場全体より先に保ちます。マイクロソフトの2026年3月のPeople Skillsの拡張は、スキルインテリジェンスがクラウド提供がすでに標準となっている日常業務システムにどのように組み込まれているかを示しました。同時に、オンプレミス環境は、データ管理が取締役会レベルの要件である防衛、政府、および機密性の高いヘルスケア設定では依然として関連性があります。ハイブリッドモデルは、クラウド推論を望みながらも従業員記録の管理を完全に放棄したくない銀行、金融サービス、保険、エネルギーセクターを中心に、中間的な選択肢として台頭しています。時間の経過とともに、受動的な業務シグナルキャプチャとリアルタイムオントロジー更新のバランスは引き続きクラウドを支持しており、規制または主権に敏感なコンテキストでハイブリッド需要が持続する場合でも、この展開モデルがリードを維持することを確保しています。

エンドユーザー企業規模別:大企業がリードしながら中小企業の採用が加速

大企業は2025年市場の74.13%を占め、役割構造の複雑さ、接続する必要があるシステムの数、およびモデルトレーニングにもたらすスケールの利点を反映しています。これらの組織は通常、より広い職務アーキテクチャとより断片化されたタレントデータを管理しており、統一されたスキルグラフの正当化を容易にしています。スキルインテリジェンスおよびタクソノミープラットフォーム市場において、大企業はまた、地域や機能にわたる多フェーズ展開をサポートするための予算とガバナンス能力を持っています。彼らの需要は、異なる時期に実装されることが多かった採用、社内異動、パフォーマンス、学習システム全体でスキルと言語を標準化する必要性によって強化されています。これが、より小規模な組織がより積極的に市場に参入し始めた場合でも、このセグメントが2025年の収益センターであり続けた理由です。

中小企業は2031年まで25.72%のCAGRで成長すると予測されており、採用が最大かつ最もリソースが豊富な購入者を超えて広がっていることを示しています。このシフトは、参入コストを削減し、初期ユースケースへの道を短縮するモジュール式でAPI対応のオファリングの台頭を反映しています。中小企業は、調整するシステムが少なく、最初にマッピングする役割アーキテクチャが狭いため、より速く動くことができることが多いです。ベンダーはまた、設定の負担を軽減する事前構築されたテンプレートとより軽い実装パスを通じて、セグメントをよりアクセスしやすくしています。LinkedInの2026年タレントベロシティレポートは、現在タレントアーキテクチャの成熟度でリードしている組織はごく少数であり、より良い社内可視性と異動を求める中規模の雇用主全体に広大なホワイトスペースが残っていることを強調しました。価格モデルがより柔軟になり、スキルフレームワークの設定が容易になるにつれて、中小企業は予測期間にわたってスキルインテリジェンスおよびタクソノミープラットフォーム市場でますます大きな役割を果たすことが期待されています。

アプリケーション別:タレントマネジメントが需要を支え、労働力計画が急増

タレントマネジメントおよび社内異動は2025年のスキルインテリジェンスおよびタクソノミープラットフォーム市場規模の29.34%を占め、これが最も確立された商業ユースケースであることを確認しています。企業は、より戦略的なアプリケーションよりも明確な短期的な見返りを提供する、人材を空きポジション、プロジェクト、キャリアパスにマッチングすることに即時の価値を見出しています。社内異動はまた、人材定着目標、労働力活用、外部採用への依存度の低減と直接一致しており、特にタレントマーケットプレイスや構造化されたキャリアフレームワークを持つ大規模組織での採用の自然な入口となっています。2025年のセグメントのリーディングポジションは、将来の機会の上限ではなく、需要の成熟度を反映しています。

戦略的労働力計画は2026年から2031年にかけて26.41%のCAGRで成長すると予測されており、市場内で最も急成長しているアプリケーションとなっています。購入者はますます、ビジネスの変化がそれらを露呈する前に、能力ギャップ、再配置ニーズ、トレーニングの優先事項を推定するための将来志向のモデリングを求めています。このシフトは、スキルギャップが多くの雇用主にとって変革の主な障壁であり続けるため、労働力計画を取締役会レベルの懸念事項に引き上げます。学習と能力開発は、広範なカタログ消費ではなく、評価されたギャップをターゲットコンテンツとクレデンシャルパスウェイに結びつける重要な中間レイヤーとして機能し続けます。採用、パフォーマンス、後継者計画、分析は依然として意味のある需要ポケットを生み出しますが、最も強いモメンタムは、組織が現在の状況を報告するだけでなく、将来のタレントリスクをモデル化できるアプリケーションに向かっています。この移行は、スキルインテリジェンスおよびタクソノミープラットフォーム市場を、単なるHRサポートツールではなく、労働力計画のより広い戦略的イネーブラーとして位置づけます。

エンドユーザー産業垂直別:テクノロジーがリードしながらヘルスケアが加速

情報技術および通信は2025年のスキルインテリジェンスおよびタクソノミープラットフォーム市場シェアの24.82%を占め、ソフトウェア、クラウド、データ、サイバーセキュリティの役割全体で能力要件がいかに迅速に変化するかを反映しています。これらの環境では、ツール、方法、認定が急速に進化するため、職名はすぐに価値を失います。その結果、テクノロジー主導の組織は、現在および隣接するスキルへの動的な可視性を必要とする早期かつ信頼性の高い顧客基盤となっています。これらの購入者はまた、より強力なデジタル基盤を持つ傾向があり、業務データ、学習システム、タレントプロセスを統一されたスキルレイヤーに統合することが容易です。急速なスキル変化とより良いデータ準備の組み合わせが、テクノロジーが2025年の収益で最大の垂直分野であり続けた理由を説明しています。

ヘルスケアおよびライフサイエンスは2031年まで27.12%のCAGRで成長すると予測されており、垂直分野の中で最も速いペースです。成長は、労働力能力の構造化された記録を要求する臨床コンピテンシーの文書化、ライセンス、認定、患者安全要件によって促進されています。規制された環境では、スキルデータは単なる効率化ツールではなく、業務規律とコンプライアンス準備の一部となります。銀行、金融サービス、保険も強力な採用者であり続けており、労働力リスク、監査可能性、専門的な役割要件がルーティンなHR管理を超えてスキルの可視性を価値あるものにしています。製造業および産業オペレーションは、自動化が文書化された技能、安全認定、ハイブリッドな人間と機械の業務パターンへの需要を高めるにつれて関連性を高めています。教育および政府セクターは、公共スキルフレームワークと国家労働力プログラムが標準化されたタクソノミーの使用を奨励するにつれて、中期的な機会を提示します。これらのトレンドを合わせると、スキルインテリジェンスおよびタクソノミープラットフォーム市場の垂直基盤が、以前のナレッジワーカー産業への集中を超えて広がっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年のスキルインテリジェンスおよびタクソノミープラットフォーム市場シェアの41.61%を占め、世界最大の地域となっています。この地域は、エンタープライズHRテクノロジーベンダー、実装パートナー、スキルベースの業務モデルの早期採用者の密なエコシステムから恩恵を受けています。米国は、テクノロジー、金融サービス、コンサルティングの大規模雇用主が急速に変化する役割要件と社内異動の期待から繰り返し圧力を受けているため、中心的な需要エンジンであり続けています。カナダはデジタルスキル投資と企業近代化を通じて同様の道を歩んでおり、メキシコは多国籍雇用主に集中した採用で、より早い段階にとどまっています。スキルインテリジェンスおよびタクソノミープラットフォーム市場において、北米は商業的な準備、ソフトウェアエコシステムの深さ、企業予算が他のどの地域よりも密接に一致しているため、リードを続けています。

アジア太平洋地域は最も急成長している地域セグメントであり、市場は2026年から2031年にかけて28.51%のCAGRで上昇すると予測されています。この地域の成長は、シンガポール、インド、韓国における政府支援のリスキリングプログラムによって支えられており、公共および民間の労働力イニシアチブ全体で構造化されたスキルフレームワークを標準化しています。政策支援は、孤立した内部コンピテンシーモデルの代わりに標準化されたタクソノミーツールへの雇用主の需要を生み出すのに役立ちます。ヨーロッパは主要な収益貢献者であり続けていますが、その需要パターンは裁量的な生産性支出よりも規制とコンプライアンスによってより大きく形成されています。規制活動は地域全体で監査可能な構造化された労働力データの重要性を高めており、ヨーロッパに、調達がタレント最適化目標と同様にガバナンスと報告ニーズによって引き起こされることが多い需要プロファイルを与えています。

南米は依然として初期段階の機会であり、ブラジルとアルゼンチンが主な商業参入点です。採用は依然として主に、大量のローカル発注調達ではなく、グローバルHRプラットフォームを地域業務に拡張する多国籍子会社によって主導されています。中東は特にサウジアラビアとアラブ首長国連邦で急速に発展しており、国家労働力変革プログラムが構造化されたスキルマッピングとローカライズされたタクソノミーサポートへの需要を生み出しています。アフリカは最も早い段階にあり、南アフリカ、ナイジェリア、ケニアが金融サービス、通信、労働力開発イニシアチブ全体で初期のモメンタムを示しています。これらの新興地域全体で、市場は北米で支配的な企業主導の効率ロジックよりも、政策主導の労働力文書化と近代化アジェンダによってより多く形成されています。

競合環境

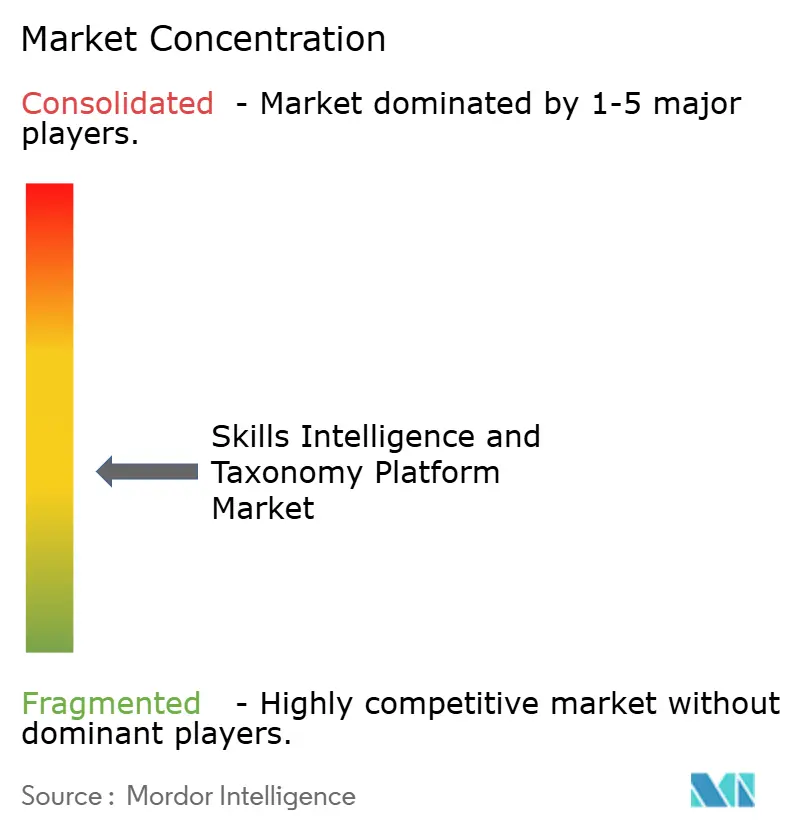

スキルインテリジェンスおよびタクソノミープラットフォーム市場は適度に断片化されており、Eightfold AI、Gloat、TechWolf、365Talentsなどの純粋なスペシャリストが、より広範なHCMスイートベンダーおよび労働市場インテリジェンスプロバイダーと競合しています。単一の企業が支配的なポジションを持っておらず、20社以上の有力なベンダーの存在は、単純な規模だけでなく差別化が重要な活発な分野を示しています。この構造は、広範なスイート機能よりも深いオントロジーカバレッジ、より高い推論精度、またはより優れたワークフロー統合を提供できるスペシャリストのための余地を生み出します。また、購入者がスペシャリストの能力をより大きなプラットフォームスイートの軽量な組み込みスキルレイヤーと比較できるため、価格競争力が不均一であることも意味します。その結果、製品の深さとエコシステムの適合性が、ブランドの規模だけよりもベンダーの成功をより多く決定する競争環境が生まれています。

2025年と2026年の戦略的な動きは、2つの明確な市場パターンを明らかにしています:より深いエージェンティックAI統合とより強力なエコシステム埋め込みです。Gloatは2026年3月にエージェンティックHRプラットフォームを立ち上げ、240万のスキルノードと1,870万のスキル関係を持つスキルグラフを特徴とし、プラットフォームをAI主導の労働力タスク割り当てのインフラとして位置づけました。Eightfold AIは2026年5月にTalentForgeを発表し、10億以上のキャリア軌跡でトレーニングされたスイートで、動的なタクソノミー生成、タレントマッチング、AIエージェント対応APIをサポートしています。Phenomの2026年2月のBe Appliedの買収は、AIによる採用公平性と構造化された面接能力を追加し、監査可能性とガバナンス準備に焦点を当てた購入者に対するポジションを強化しました。これらの動きは、市場が拡大しているだけでなく、説明可能性、ワークフロー自動化、エージェント対応スキルインフラを中心に競争優位性を再定義していることを示しています。

エンタープライズ調達が確立されたソフトウェアエコシステムと統合できるベンダーをますます好むため、パートナーシップ戦略も同様に重要です。SAP、Workday、ServiceNowからのTechWolfの2024年6月の資金調達ラウンドはこれを明確に反映しており、大規模な既存ベンダーが内部で複製するのではなく、専門的なタクソノミーインフラを支援しました。これは、オントロジーの深さと推論品質が通常のスイートリリースサイクル内で迅速に再現することが難しく、ベストオブブリードプロバイダーのための余地を残していることを示唆しています。同時に、多くの現在のプラットフォームが技能、安全認定、物理的なコンピテンシーベンチマークを正確にモデル化するために大幅なカスタマイズを必要とする製造業および産業設定では、ホワイトスペースの機会が依然として強いです。エージェンティックAI、相互運用性、組み込みワークフローサポートがさらに成熟するにつれて、市場は断片化されたままである可能性が高いですが、競争上のギャップはドメインの深さとプラットフォーム統合の強さによってより明確に定義されるでしょう。

スキルインテリジェンスおよびタクソノミープラットフォーム産業のリーダー

Eightfold AI Inc.

Beamery Inc.

Degreed, Inc.

Phenom People, Inc.

Gloat Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Eightfold AIがTalentForgeを発表。10億以上のキャリア軌跡でトレーニングされたスキルインテリジェンススイートで、リアルタイムのタレントマッチング、動的なタクソノミー生成、AIエージェント対応スキルAPIを提供します。この発表は、Eightfoldをエージェンティックなワークフローを構築する企業の直接インフラとして位置づけ、従来のタレントマッチングを超えてプラットフォームの能力セットを拡大します。

- 2026年4月:PhenomがBe Appliedを買収。英国を拠点とするAI採用公平性および構造化面接プラットフォームです。この買収により、アルゴリズムによるバイアス軽減とEU AI法準拠の意思決定監査機能がPhenomのスキルおよびタレントエクスペリエンスプラットフォームに追加され、同法の高リスクAI条項の下で運営されるヨーロッパの購入者にとって重要なコンプライアンス要件に直接対応します。

- 2026年3月:Gloatがエージェンティックなワークフローを構築する企業の直接インフラとして位置づけ、従来のタレントマッチングを超えてプラットフォームの能力セットを拡大します。このプラットフォームは、大規模なエンタープライズ環境全体でリアルタイムの労働力タスク割り当てとプロジェクト人員配置を管理するAIエージェントのスキルインテリジェンス基盤として機能するよう設計されています。

- 2026年3月:DegreedがLENS 2026を発表。スキルギャップ評価をキュレーションされたコンテンツ推奨とサードパーティのクレデンシャルパスウェイに直接結びつける強化された学習インテリジェンスレイヤーです。このアップデートにより、新興のAI、サステナビリティ、ハイブリッドな人間とAIのコラボレーションスキルドメインへのタクソノミーカバレッジが拡張されます。

グローバルスキルインテリジェンスおよびタクソノミープラットフォーム市場レポートの範囲

スキルインテリジェンスおよびタクソノミープラットフォーム市場は、企業が静的な職務記述書から動的なスキルベースのモデルに移行するにつれて拡大しています。需要は社内異動、コンプライアンス、労働力計画のニーズによって促進されており、クラウドファーストの展開と大企業が採用をリードしながら、中小企業と規制セクターが将来の成長を加速させています。

スキルインテリジェンスおよびタクソノミープラットフォーム市場は、コンポーネント別(プラットフォームソフトウェア、サービス)、展開モデル別(クラウド、オンプレミス、ハイブリッド)、エンドユーザー企業規模別(大企業、中小企業)、アプリケーション別(タレントマネジメントおよび社内異動、戦略的労働力計画、学習と能力開発(L&D)、採用とタレント獲得、パフォーマンスと後継者管理、スキルギャップ分析と労働力分析)、エンドユーザー産業垂直別(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、製造業および産業オペレーション、小売りおよびEコマース、教育、政府および公共セクター、エネルギーおよびユーティリティ、メディアおよびエンターテインメント)、地域別(北米、南米、ヨーロッパ、アジア太平洋地域、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| プラットフォームソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| タレントマネジメントおよび社内異動 |

| 戦略的労働力計画 |

| 学習と能力開発(L&D) |

| 採用とタレント獲得 |

| パフォーマンスと後継者管理 |

| スキルギャップ分析と労働力分析 |

| 情報技術(IT)および通信 |

| 銀行、金融サービス、保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業オペレーション |

| 小売りおよびEコマース |

| 教育 |

| 政府および公共セクター |

| エネルギーおよびユーティリティ |

| メディアおよびエンターテインメント |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| シンガポール | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | プラットフォームソフトウェア | |

| サービス | ||

| 展開モデル別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | タレントマネジメントおよび社内異動 | |

| 戦略的労働力計画 | ||

| 学習と能力開発(L&D) | ||

| 採用とタレント獲得 | ||

| パフォーマンスと後継者管理 | ||

| スキルギャップ分析と労働力分析 | ||

| エンドユーザー産業垂直別 | 情報技術(IT)および通信 | |

| 銀行、金融サービス、保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業オペレーション | ||

| 小売りおよびEコマース | ||

| 教育 | ||

| 政府および公共セクター | ||

| エネルギーおよびユーティリティ | ||

| メディアおよびエンターテインメント | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| シンガポール | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答された主要な質問

スキルインテリジェンスおよびタクソノミープラットフォームの現在および予測市場規模はどのくらいですか?

市場は2025年に18億5,000万米ドルと評価され、2026年には21億7,000万米ドルと評価され、21.18%のCAGRで2031年までに56億7,000万米ドルに達すると予測されています。

大企業におけるスキルインテリジェンスおよびタクソノミープラットフォームの採用を促進しているものは何ですか?

大企業は、複雑な役割構造、断片化されたHRシステム、管理されたスキルグラフを必要とする広範な社内異動ニーズを管理しているため、2025年の需要の74.13%をリードしました。

2031年まで最も急成長しているアプリケーション分野はどれですか?

戦略的労働力計画は、雇用主が将来の能力ギャップと再配置ニーズへの将来志向の可視性を求めるにつれて、26.41%のCAGRで進展する最も急成長しているアプリケーションです。

クラウド展開が好まれるモデルになっているのはなぜですか?

クラウドは2025年の収益の68.92%をリードし、継続的なモデル更新、受動的な業務シグナルキャプチャ、エンタープライズSaaSツールとのより迅速な統合をサポートするため、24.83%のCAGRで成長しています。

予測期間中に最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域は、リスキリングプログラムと標準化されたスキルフレームワークへのより広い制度的需要に支えられ、28.51%のCAGRで最も急成長している地域の機会です。

製品需要を最も強く形成している垂直分野はどれですか?

情報技術および通信は2025年の収益の24.82%をリードし、規制されたコンピテンシーの文書化が持続的な需要を生み出すため、ヘルスケアおよびライフサイエンスは27.12%のCAGRで最も急成長しています。

最終更新日: