ワークフォース・インテリジェンス・プラットフォーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

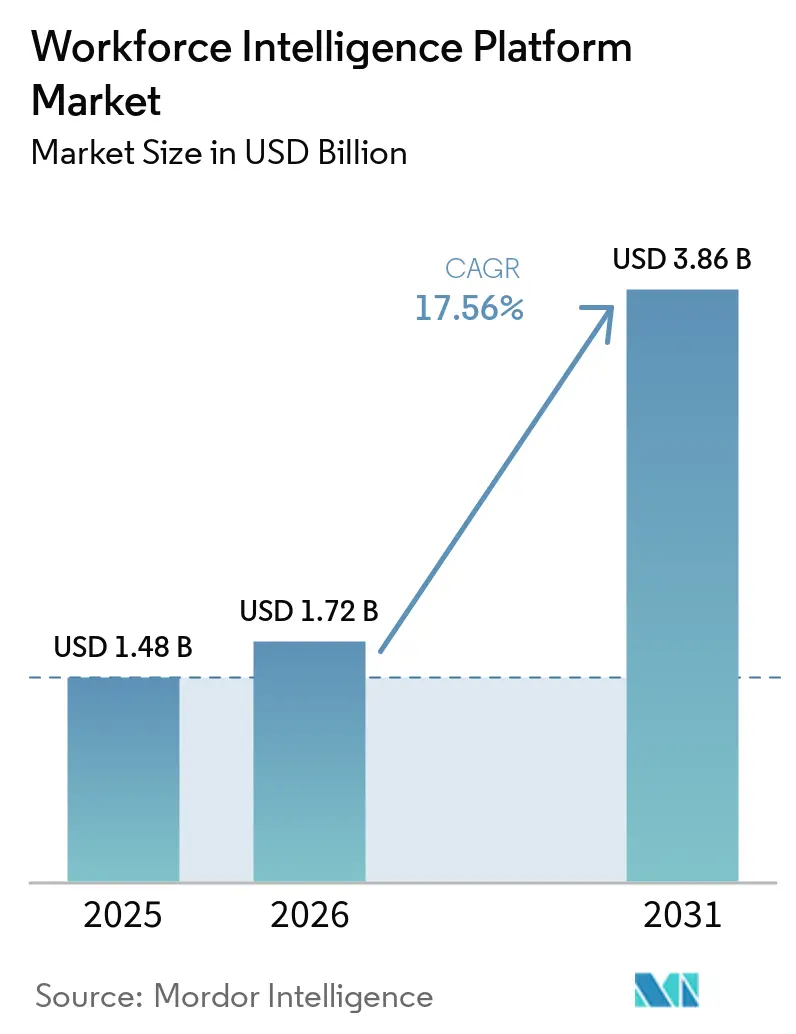

| 市場規模 (2026) | 1.72 十億米ドル |

| 市場規模 (2031) | 3.86 十億米ドル |

| 成長率 (2026 - 2031) | 17.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワークフォース・インテリジェンス・プラットフォーム市場分析

ワークフォース・インテリジェンス・プラットフォーム市場は2025年に14億8,000万米ドルと評価され、2026年の17億2,000万米ドルから2031年には38億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは17.56%です。この成長は、バイヤーがこれらのシステムの役割をどのように定義するかという明確な変化を反映しており、ワークフォース・インテリジェンス・プラットフォーム市場は定期的なHRレポーティングを超え、ビジネスパフォーマンスに連動した常時稼働の意思決定支援へと移行しています。予算管理も拡大しており、プラットフォームへの支出は、人員管理のみに限定されるのではなく、HRと財務チームの双方によって評価されるようになっています。需要は、予測的プランニングツール、スキルベースの業務モデル、および労働力に関する意思決定を生産性・コスト・再編成の成果と結びつけるための強まる圧力によって形成されています。ワークフォース・インテリジェンス・プラットフォーム市場はまた、日常的なエンタープライズソフトウェア内で内部モビリティツール、シナリオモデリング、およびガバナンスされたAI出力を必要とする組織からの支持も得ています。同時に、導入はデータ品質、統合の深度、およびベンダーが異なる地域にわたってプライバシー規制と実装の複雑さを処理する能力に依然として依存しています。

主要レポートのポイント

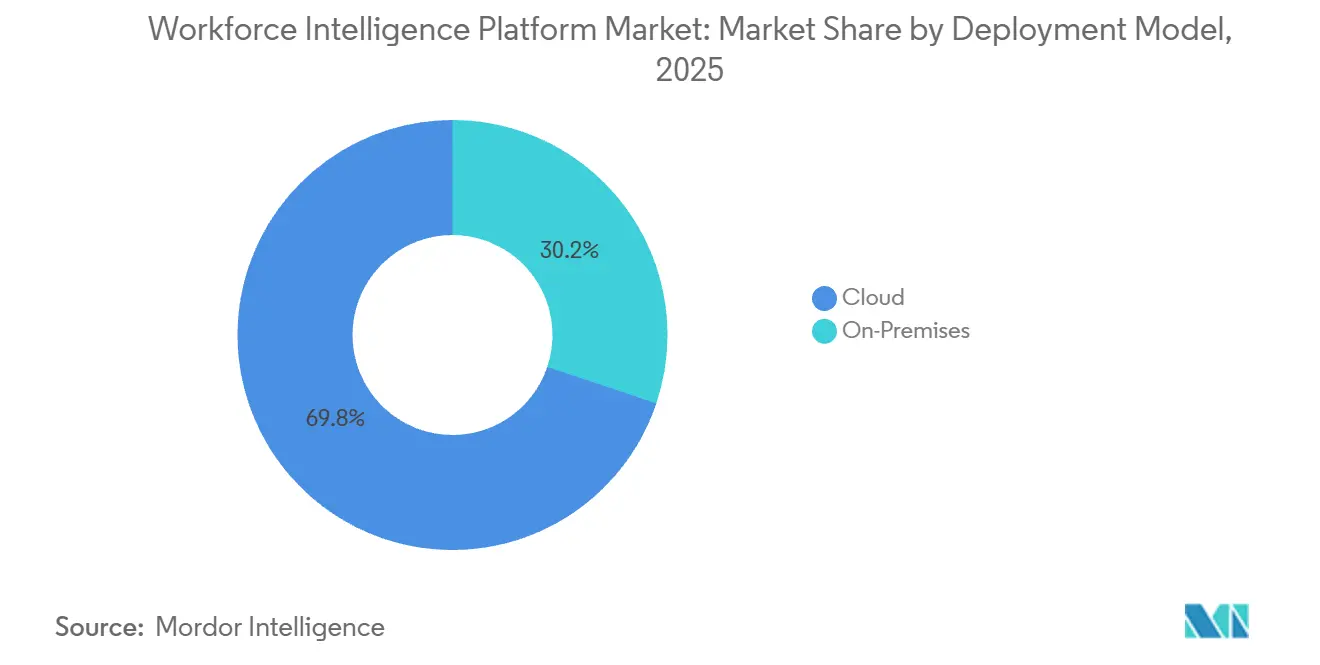

- 展開モデル別では、クラウドが2025年のワークフォース・インテリジェンス・プラットフォーム市場規模の69.84%を占め、クラウドは2031年までに17.92%のCAGRで拡大する見込みです。

- 機能別では、ワークフォース・アナリティクスおよびレポーティングが2025年のワークフォース・インテリジェンス・プラットフォーム市場シェアの29.42%を占め、タレント・モビリティおよびスキル・インテリジェンスは2031年までに20.18%のCAGRで成長する見込みです。

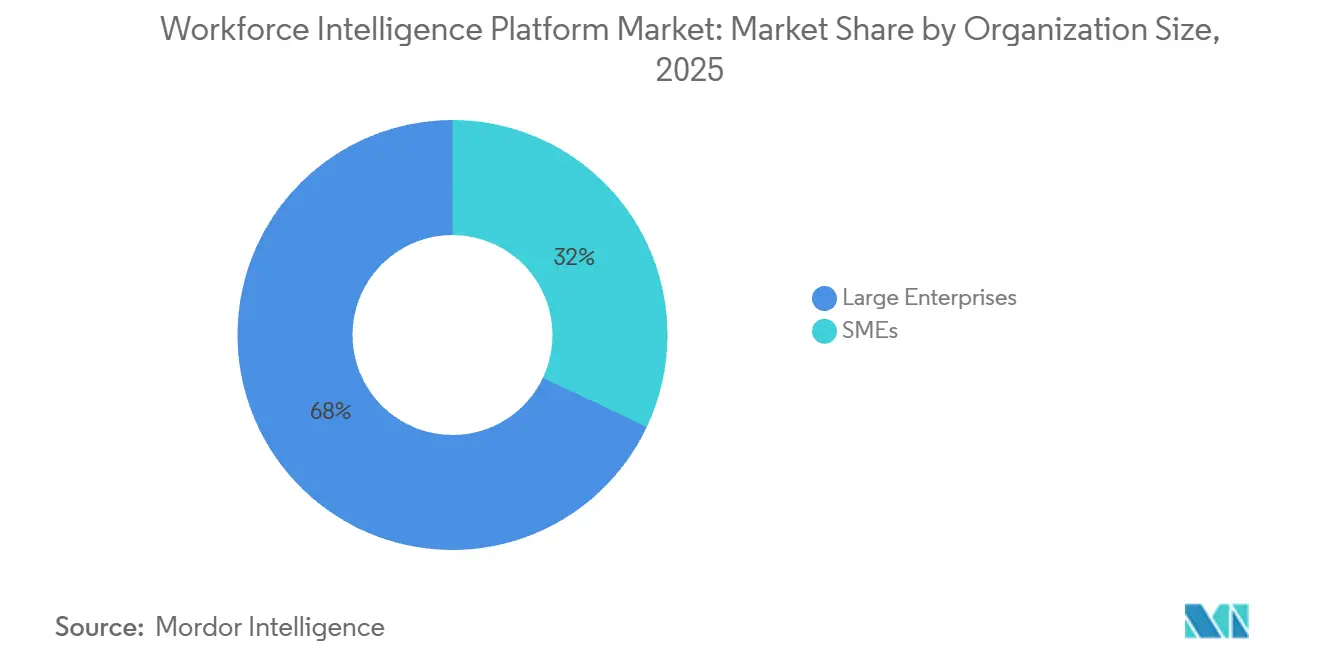

- 組織規模別では、大企業が2025年の収益の67.96%を占め、中小企業は2031年までに18.44%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年に23.68%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスは2031年までに18.82%のCAGRで成長する見込みです。

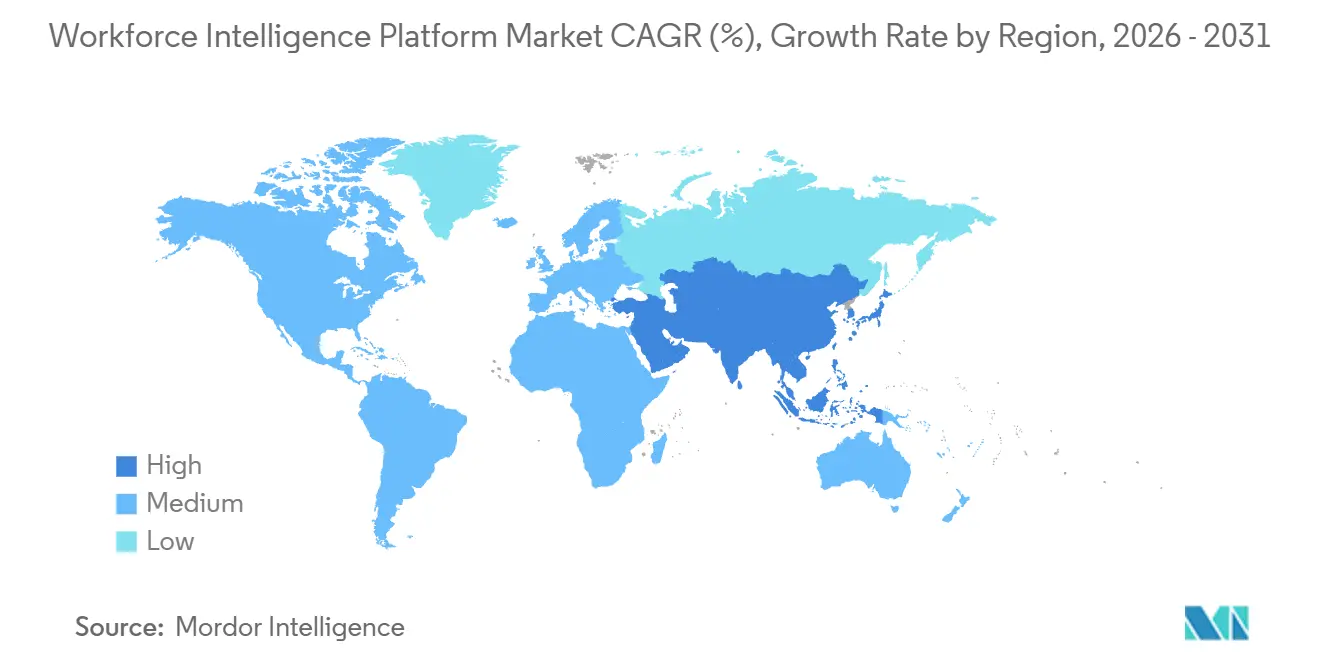

- 地域別では、北米が2025年のグローバル収益の40.74%を占め、アジア太平洋地域はワークフォース・インテリジェンス・プラットフォーム市場において2031年までに19.64%という最も速い地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・ワークフォース・インテリジェンス・プラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コアHRワークフローにおけるAI対応予測型ワークフォース・プランニング | +3.8% | グローバル、北米および西欧で最も強い | 中期(2〜4年) |

| スキルベース組織プログラムにはダイナミック・スキル・グラフが必要 | +3.2% | グローバル、インド・英国・北欧で急速に普及 | 長期(4年以上) |

| 内部タレント・マーケットプレイスが外部採用からの支出を転換 | +2.6% | 北米および欧州、アジア太平洋コアで加速 | 中期(2〜4年) |

| 労働力およびAIの混乱の中で戦略的ワークフォース・プランニングのニーズが増大 | +2.2% | グローバル、製造業が盛んな市場で最も緊急性が高い | 短期(2年以内) |

| ワークフォースROIおよびキャパシティの可視性に対するCHRO・CFOの圧力 | +1.8% | 北米およびEU、アジア太平洋コアへの波及 | 短期(2年以内) |

| HR・財務・ペイロール統合が購買トリガーとなる | +1.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コアHRワークフローにおけるAI対応予測型ワークフォース・プランニング

ワークフォース・インテリジェンス・プラットフォーム市場は、すでに起きたことを要約するだけでなく、先を見越したプランニングツールへのバイヤー需要によって再形成されています。Betterworksの2026年4月のタレント・インテリジェンス調査によると、真に予測的なHRの姿勢で運営している組織はわずか16%であり、ダッシュボードベースのレポーティングを超えて顧客を移行させることができるベンダーには大きな機会が残されています。[1]Betterworks、「2026年タレント・インテリジェンス調査:信頼性のギャップ」、Betterworks、betterworks.com同調査では、回答者の36%が、業務・パフォーマンスデータからのAI駆動スキル推論をワークフォースの意思決定を改善する可能性が最も高い単一の機能として特定し、他の選択肢を上回る評価を与えています。SAP SuccessFactorsの2026年上半期リリースもスキル・ガバナンスをコアデータ規律として扱っており、予測機能がオプションのプレミアムアドオンではなく、期待されるプラットフォーム機能になりつつあることを示しています。ワークフォース・インテリジェンス・プラットフォーム市場にとって、これはスタンドアロンベンダーの基準を引き上げることを意味します。スイートベンダーがネイティブ機能を拡張するにつれて、価格を守るためにより強力なモデル精度、より広範な統合、およびより優れた外部データエンリッチメントが必要になるからです。

スキルベース組織プログラムにはダイナミック・スキル・グラフが必要

ワークフォース・インテリジェンス・プラットフォーム市場はまた、静的な職務アーキテクチャからスキルベースの業務モデルへの広範な移行からも恩恵を受けています。Skills-baseは、検証済みスキルデータを大規模に活用している高機能組織が、94.4%がハードスキルで構成されるスキルライブラリを維持し、中央値82%のワークフォース評価カバレッジを達成していることを明らかにしており、機械支援による推論なしにスキルデータを最新の状態に保つことがいかに困難であるかを示しています。ワークフォース・インテリジェンス・プラットフォーム市場はこのギャップから恩恵を受けています。なぜなら、企業は分散したチーム、ローカルシステム、および変化する役割構造にわたって従業員の能力を推論・更新・接続できるプラットフォームを必要としているからです。欧州でもビジネスケースが拡大しており、構造化されたワークフォース開発に関するエビデンスが、人的資本レポーティングに関連した開示およびガバナンスプロセスにとってより重要になっています。

内部タレント・マーケットプレイスが外部採用からの支出を転換

ワークフォース・インテリジェンス・プラットフォーム市場は、内部タレント・マーケットプレイスが議論をタレントプログラムからコスト管理へと転換させるにつれて、財務リーダーからの支持を得ています。Gloatは、内部採用は通常、外部採用と比較して50〜70%低コストであり、より早く完全な生産性に達すると述べており、財務チームに未充足の求人パイプラインに対する節約をモデル化する直接的な方法を提供しています。[2]Gloat、「内部モビリティエージェント」、Gloat、gloat.comBetterworksは、調査回答者の37%以上が内部モビリティの機会損失による年間回避可能損失を50万〜200万米ドルと推定し、別の37%がその損失を200万米ドル以上と位置づけていると報告しています。これらの数字は年間ライセンスコストをはるかに上回ることが多く、調達時のワークフォース・インテリジェンス・プラットフォーム市場の評価方法を変えています。Gloat、Eightfold AI、Phenomなどのベンダーは、内部マーケットプレイスツールとスキル推論エンジンの接続を強化することで対応しており、マッチングが単純なプロフィールマッチングではなく、推論された能力、プロジェクト履歴、および隣接スキルに依存できるようにしています。これにより、ワークフォース・インテリジェンスの出力が再配置、内部採用、およびキャパシティプランニングに直接結びつくため、導入が強化されます。

労働力およびAIの混乱の中で高まる戦略的ワークフォース・プランニングのニーズ

ワークフォース・インテリジェンス・プラットフォーム市場はまた、より継続的で年次予算サイクルへの依存度が低くなったプランニング環境によっても押し上げられています。この変化はより複雑です。なぜなら、雇用主は従来の人員配置の意思決定と並行してAIエージェントのFTE効果をモデル化する必要があり、古いHRISアーキテクチャが管理するように設計されていなかったハイブリッドなプランニング要件が生まれているからです。TalentNeuronの2026年4月における組織設計機能のローンチは、200以上の市場と65,000以上の追跡スキルにわたるライブ労働市場インテリジェンスに内部構造を結びつけることで、このニーズを反映しています。WTWは2026年アジア太平洋ワークフォース分析において、AIがHRチームの職務・レベル・スキルに関する統一された信頼できる情報源の構築を支援し、給与ガバナンスと内部モビリティの両方をサポートしていると指摘しています。ワークフォース・インテリジェンス・プラットフォーム市場にとって、これは需要がレポーティングのユースケースに限定されなくなったことを意味します。なぜなら、組織は今やワークフォースの再設計を変化する労働力の可用性とAI導入に結びつけるシナリオツールを必要としているからです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従業員データのプライバシーおよびアルゴリズムバイアスへの精査 | -1.8% | EUおよび英国コア、北米およびアジア太平洋への波及 | 短期(2年以内) |

| 断片化したHR・ペイロール・コラボレーションデータ | -1.5% | グローバル、中堅市場およびアジア太平洋新興市場で最も深刻 | 中期(2〜4年) |

| EU AI法および労働者評議会審査の遅延 | -1.2% | EU加盟国、特にドイツ・フランス・ベルギー・オランダ | 短期(2年以内) |

| ベンダーサービスの縮小による価値実現までの時間延長 | -0.8% | グローバル、中堅市場の展開で最も影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従業員データのプライバシーおよびアルゴリズムバイアスへの精査

ワークフォース・インテリジェンス・プラットフォーム市場は、従業員モニタリング、自動化された意思決定、およびモデルの説明可能性が厳しい審査下に置かれている調達上の摩擦に直面しています。2024年8月に施行されたEU AI法は、職場環境における生体認証データからの感情推論AIシステムを禁止しており、禁止行為違反に対しては3,500万ユーロ(3,960万米ドル)または年間グローバル売上高の7%に達する罰則が科されます。同ガイダンスは、行動モニタリングや完全自動化された人事決定に関連するワークフォース・インテリジェンスシステムが高リスク分類に該当する可能性があり、文書化、人間による監督、および従業員への透明性に関するより厳格な要件をもたらすと説明しています。バイアスへの懸念はさらなる層を加えます。なぜなら、過去のHR記録で訓練されたモデルは、給与・昇進・業務配分における長年の不平等を再現する可能性があるからです。したがって、ワークフォース・インテリジェンス・プラットフォーム市場は欧州および英国においてより高い証明責任を負っており、その責任はアーキテクチャの選択、販売サイクル、およびガバナンスコントールに対するバイヤーの需要にますます影響を与えています。

断片化したHR・ペイロール・コラボレーションデータ

ワークフォース・インテリジェンス・プラットフォーム市場はまた、HRIS、ペイロールシステム、コラボレーションツール、および学習プラットフォームにわたるデータの断片化という形での持続的な技術的障壁にも直面しています。Betterworksはこの分野で大きな信頼性のギャップを発見しており、HRリーダーの90%がスキルデータは完全かつ正確であると述べているにもかかわらず、4分の3が従業員スキルの75%未満しか実際にシステムに取り込まれていないと推定しています。スキルデータを継続的またはリアルタイムで更新している組織はわずか20.9%であり、多くの展開が予測モデルのパフォーマンスを低下させる古い入力に依存していることを意味します。この問題は、プラットフォームがコラボレーションシステム全体で自然言語処理を使用する場合にさらに深刻になります。なぜなら、APIの不整合、アクセス制限、および従業員の同意要件がインテリジェンス層を破壊する可能性があるからです。ワークフォース・インテリジェンス・プラットフォーム市場において、その影響は中堅組織およびアジア太平洋新興市場環境で最も強く、ローカルシステムの相互運用性が低いことが多く、アナリティクスがビジネス価値を提供する前にベンダーがより多くのデータエンジニアリング作業を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがプラットフォームの標準化を推進

クラウドは2025年のワークフォース・インテリジェンス・プラットフォーム市場の69.84%を占め、バイヤーがAI機能、コネクタ、およびコンプライアンス更新の共通リリースサイクルをサポートするマルチテナント型デリバリーモデルを優先していることを示しています。ワークフォース・インテリジェンス・プラットフォーム市場がクラウドに傾いているのは、ベンダーが顧客にローカルアップグレードプロジェクトの実行を待たせることなく、インストールベース全体でモデルを更新できるからです。プライバシー要件、スキル分類、および統合標準がエンタープライズ環境全体で変化し続けるにつれて、そのリリース速度はより重要になっています。クラウドはまた最も成長の速い展開モデルであり、クラウド向けワークフォース・インテリジェンス・プラットフォーム市場規模は2031年までに17.92%のCAGRで拡大する見込みです。この成長は、中小企業の需要と、実装サイクルにレガシーのオンプレミスアーキテクチャを持ち込まずにこれらのプラットフォームを採用しているアジア太平洋のクラウドファースト組織によって支えられています。

オンプレミス展開は、特に厳格な主権またはセキュリティ規則の下で運営されている政府機関、金融サービス機関、および大企業において、ワークフォース・インテリジェンス・プラットフォーム産業で依然として明確な役割をっています。これらの顧客は、生のHR記録、ペイロールファイル、およびアクセス制御要件が古い内部システムに依然として結びついているため、完全な移行を遅らせることが多いです。ベンダーは、機密データをローカル環境に保持しながら、スケールとモデルパフォーマンスのためにアナリティクスとAI層をクラウドに移行するハイブリッドアプローチでそのギャップに対処しています。したがって、ISO 27001およびSOC 2 Type II認証は、クラウドベンダーにとってオプションの資格情報ではなく、標準的な調達シグナルとなっています。ワークフォース・インテリジェンス・プラットフォーム市場において、展開の選択はホスティングの好みと同様に、ガバナンスの姿勢と統合の準備状況についても多くを語っています。

機能別:アナリティクスがリードしながらスキル・インテリジェンスがより速く拡大

ワークフォース・アナリティクスおよびレポーティングは2025年のワークフォース・インテリジェンス・プラットフォーム市場シェアの29.42%を占め、複雑なHR環境全体での人員配置ダッシュボード、離職追跡、およびマネージャーセルフサービスアナリティクスへの継続的な需要を反映しています。このセグメントはワークフォース・インテリジェンス・プラットフォーム市場の基盤であり続けています。なぜなら、企業がプランニング、モビリティ、およびパフォーマンス層を追加する前に最初に採用するカテゴリーであることが多いからです。多くの組織は依然として断片化したシステム全体でより良い可視性を必要としているため、バイヤーが後で機能を拡張する計画を持っている場合でも、レポーティングツールは実用的なエントリーポイントであり続けています。同時に、タレント・モビリティおよびスキル・インテリジェンスは2031年までに20.18%のCAGRで成長する見込みであり、ワークフォース・インテリジェンス・プラットフォーム市場で最も成長の速い機能セグメントとなっています。この速い成長は、雇用主が過去のレポーティングのみに依存するのではなく、リアルタイムでワークフォースの能力をマッピングし行動できるツールをますます求めていることを示しています。

Skills-baseは、検証済みスキルデータを大規模に積極的に活用している組織が、役割ごとに平均89のスキルを維持し、中央値82%のワークフォース評価カバレッジを達成し、中央値6ヶ月サイクルでスキルデータを更新していると報告しています。[3]Skills-base、「実践におけるスキル2026:スキルベース変革のためのエビデンス」、Skills-base、skills-base.comこれらのベンチマークは、ワークフォース・インテリジェンス・プラットフォーム産業が静的なプロフィールデータベースから離れ、より豊富なスキルエンジンへと移行している理由を説明するのに役立ちます。ワークフォース・プランニングおよびフォーキャスティングも重要性を増しています。なぜなら、雇用主は同じワークフォースモデル内に人員配置とAIエージェントの両方を含むシナリオを必要としているからです。Eightfold AIの2026年5月のワークフォース・レディネスのローンチは、CHROに従業員のAIツール採用と生産性へのリアルタイムの可視性を提供し、ベンダーが機能を新しいインテリジェンスカテゴリーに拡張している様子を示しています。

組織規模別:エンタープライズ規模が需要を支えながら中小企業が追いつく

大企業は2025年のワークフォース・インテリジェンス・プラットフォーム市場規模の67.96%を占め、複雑な業務モデル、より大きなHRテクノロジー予算、および労働データを財務計画と結びつけるための強まる圧力によって支えられています。ワークフォース・インテリジェンス・プラットフォーム市場において、これらのバイヤーは複数の国、ペイロールエンジン、および記録システムにわたって非常に大規模な従業員集団を処理できるプラットフォームを必要とすることが多いです。この要件は実行可能なベンダープールを絞り込み、複雑なエンタープライズ環境での深い統合能力、成熟したセキュリティコントロール、および実績のある展開記録を持つプロバイダーを優遇します。大規模組織はまた、議論がワークフォース管理だけでなく、資本配分、再編成、および生産性計画をますます含むようになっているため、より強力な経営幹部のスポンサーシップを持つ傾向があります。これにより、購買サイクルが厳しくなっても、エンタープライズ需要はより持続的になります。

中小企業は2031年までに18.44%のCAGRで拡大する見込みであり、ワークフォース・インテリジェンス・プラットフォーム市場で最も成長の速い組織規模セグメントとなっています。HR Partnerは2026年に、オーストラリア、英国、および米国の中小企業HRプロフェッショナルの41%がHRレポーティングおよびアナリティクスをAIが最も大きな影響を与える分野として特定したと報告しています。Intuitの2026年5月のQuickBooks Workforceのローンチは、1,800万人の米国労働者にサービスを提供するペイロールインフラ上に構築され、GoCo技術を通じて拡張されており、水平型ソフトウェアプロバイダーがワークフォース・インテリジェンスをより広い中小企業業務スタックにパッケージ化していることも示しています。このティアにサービスを提供するベンダーは、深い機能の幅よりも、短い展開期間、よりシンプルなパッケージング、および消費ベースの価格設定で差別化しています。これにより、カテゴリーの初期段階を形成した大規模組織を超えて、ワークフォース・インテリジェンス・プラットフォーム市場へのアクセスが徐々に広がっています。

エンドユーザー産業別:ITおよび通信がリードしながらヘルスケアが最速で成長

ITおよび通信は2025年のワークフォース・インテリジェンス・プラットフォーム収益の23.68%を占め、ワークフォース・インテリジェンス・プラットフォーム市場において業界をリードする垂直ポジションを与えました。このセクターの強いシェアは、高い従業員離職率、急速なスキルの陳腐化、および多くの他の産業よりも優れたデータインフラを反映しており、新しいアナリティクスプログラムを立ち上げるために必要な作業を削減しています。また、多くのITおよび通信の雇用主がすでに成熟したHRISおよびコラボレーション環境を運営しており、より豊富なスキル推論とレポーティングをサポートしているため、ベンダーにエンタープライズアカウントへのより明確なルートを提供しています。これにより、このセクターは内部労働力の可視性をワークフォースの再配置と将来の能力ニーズに結びつけるプラットフォームの自然な早期採用者となっています。また、多くのベンダーの製品例と顧客事例がデジタルおよびテクノロジー集約型の雇用主を中心に据え続けている理由も説明しています。

ヘルスケアおよびライフサイエンスは2031年までに18.82%のCAGRで成長する見込みであり、ワークフォース・インテリジェンス・プラットフォーム市場で最も速く動いている垂直市場となっています。米国労働統計局は2030年代初頭にかけて登録看護師への大幅な需要増加を示し続けており、ヘルスケア需要の背後にある人員配置の圧力を強化しています。Symplrは、2025年と2026年の両方でスケジューリングのBest in KLASとして認定されたSmart Squareが、96%の精度で最大120日前に患者数を予測できると述べており、臨床環境における高度に専門化されたワークフォース・プランニングの価値を示しています。ヘルスケア需要はまた、従来のダッシュボードでは対応できない人員配置基準やレポーティングニーズを含む労働コンプライアンスの期待によっても支えられています。ヘルスケアを超えて、ワークフォース・インテリジェンス・プラットフォーム市場はまた、AI主導の役割再設計がそれぞれの環境でワークフォース要件を変えるにつれて、BFSI、製造業、小売・電子商取引、および政府・公共部門の組織からも幅広い関心を集めています。

地域分析

北米は2025年のグローバル・ワークフォース・インテリジェンス・プラットフォーム市場シェアの40.74%を占め、最大の地域貢献者となっています。ワークフォース・インテリジェンス・プラットフォーム市場がこの地域で最も強いのは、大企業がすでに成熟したHRテクノロジー資産を運営しており、ワークフォースの意思決定を財務パフォーマンスと結びつけるためのより確立された慣行を持っているからです。米国は主要な需要センターであり続けており、人的資本資源に関する上場企業の開示期待と、ワークフォーステクノロジー支出に対するCHROとCFOの共同スポンサーシップの強化によって支えられています。カナダは二次的な需要センターを加えており、バンクーバーはVisierなどの企業を通じてピープル・アナリティクスイノベーションの重要な拠点として際立っています。ワークフォース・インテリジェンス・プラットフォーム市場において、バイヤーの成熟度、ベンダーの存在感、およびより大きな契約規模の組み合わせが、北米のリーディングポジションを引き続き支えています。

欧州はワークフォース・インテリジェンス・プラットフォーム市場においてよりコンプライアンス主導のモデルで運営されています。企業持続可能性報告指令は、ワークフォースの構成、スキル開発、および賃金の公平性に関する構造化された開示の必要性を高めており、これらのデータフローを形式化できるプラットフォームへの投資を支えています。同時に、ドイツ、フランス、ベルギー、およびオランダにおける労働者評議会の協議義務は、従業員代表者がシステムを有効化る前に審査する必要がある場合があるため、展開を遅らせる可能性があります。Eversheds Sutherlandの2026年雇用ガイダンスはまた、この地域のバイヤーが依然として慎重である理由を示しています。職場環境で使用されるAIシステムはEU AI法の下で高リスクの義務を引き起こす可能性があるからです。北欧諸国と英国は、エンタープライズHRアナリティクスの慣行がより成熟しており、データガバナンスプロセスが欧州大陸の一部よりも確立されているため、比較的速く動いているサブ市場であり続けています。

アジア太平洋地域は2031年までに19.64%のCAGRで拡大する見込みであり、ワークフォース・インテリジェンス・プラットフォーム市場で最も成長の速い地域となっています。成長は、政府支援のAIプログラム、グローバル・ケイパビリティ・センターの拡大、および多くの組織が古いHRスタックを引き継ぐのではなく、クラウド主導のアーキテクチャに直接移行しているという事実によって支えられています。インドは、生成AIがITサービスおよび金融サービス環境でのワークフォース・プランニング、離職予測、およびスキル推論にすでに適用されている高速市場として際立っています。日本は主要な地域SaaS市場であり続け、オーストラリアと韓国は強いデジタル化とコンプライアンスニーズを持つ成熟した二次市場として機能しています。WTWはまた、AIがアジア太平洋のHRチームの職務・レベル・スキルに関する統一された信頼できる情報源の構築を支援しており、同じ業務モデル内で給与ガバナンスと内部モビリティの両方をサポートしていると報告しています。南米、中東、およびアフリカは、ワークフォース・インテリジェンス・プラットフォーム市場においてより初期段階の地域であり、採用は多国籍企業の子会社、大規模金融機関、および政府関連の雇用主に集中しています。ブラジルと南アフリカが地域需要を支え、サウジアラビアとアラブ首長国連邦は、ワークフォース国産化義務が政策目標に対するワークフォース構成の監査可能な追跡を必要とするため際立っています。

競合環境

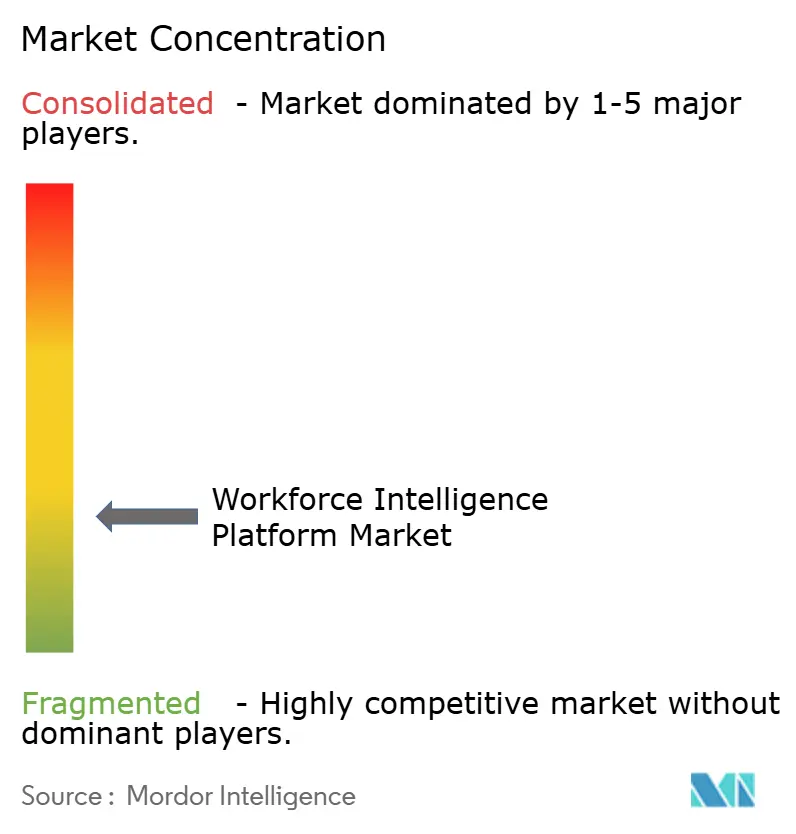

ワークフォース・インテリジェンス・プラットフォーム市場は適度に断片化されており、すべての主要機能にわたってカテゴリーを支配している単一の企業はありません。VisierやEightfold AIなどの広範なプラットフォームは、Gloat、ChartHop、Beameryなどの中間スタック専門家と競合し、TechWolf、Syndio、Crunchrなどの特化型プロバイダーは、より狭いが差別化されたユースケースを通じて関連性を維持しています。大規模なHCMスイートベンダーもまた、既存のエンタープライズソフトウェア契約内でネイティブアナリティクスを拡張することでワークフォース・インテリジェンス・プラットフォーム市場に影響を与えており、スタンドアロンの使用がまだ限られている場合でも予算へのアクセスを与えています。この競合環境は市場をオープンに保ちますが、バイヤーがほぼすべての取引でスイートの利便性に対してスペシャリストの精度を比較できるため、差別化のハードルも上げています。

ワークフォース・インテリジェンス・プラットフォーム市場における明確なパターンは、元のスペシャリストユースケースからより広いプラットフォームの役割への拡張です。内部タレント・マーケットプレイスカテゴリーの定義を助けたGloatは、現在そのLoomra Workforce Context Engineを既存のHRシステムの上にあるベンダー非依存のセマンティックAI層として位置づけており、2026年4月にはその機能をMicrosoft 365 CopilotおよびMicrosoft Teamsに導入しました。Eightfold AIは2026年5月にTalentForgeをローンチし、Workforce Readinessを導入することで同様の動きをし、そのブランドをパッケージ化されたHRアプリケーションだけでなく、AIインフラとガバナンスされたインテリジェンスへとさらに押し進めました。[4]Eightfold AI、「Eightfold AIがTalentForgeのローンチでHRソフトウェアの黄金時代を切り開く」、Eightfold AI、eightfold.ai Latticeもまた、2026年3月のMandala Technologyの買収を通じてこの方向に加速し、People + AI戦略にAIネイティブコーチングを追加しました。これらの動きは、ベンダーが単一のワークフローに縛られるのではなく、日常的な関連性を深め、ウォレットシェアを拡大しようとしていることを示しています。

ワークフォース・インテリジェンス・プラットフォーム市場におけるもう一つの競合テーマは、ガバナンスされたワークフォースデータを従業員がすでに使用しているAI環境内に配置する取り組みです。Visierは2026年4月に、Glean MCPコネクションとAmazon QuickとのVeeエージェントとの統合を通じてこのパスを強調し、どちらもより広いエンタープライズワークフローの中で自然言語アクセスを通じてワークフォース・インテリジェンスを表面化することを目的としています。これは重要です。なぜなら、ワークフォース・インテリジェンス・プラットフォーム市場での持続的なエンゲージメントは、ユーザーがすべてのクエリのために別のスペシャリストアプリケーションを開かなければならない場合に歴史的に弱まってきたからです。小規模な欧州ベンダーもまた、GDPRネイティブアーキテクチャと強力な地域システム統合を強調することで、特に米国ベースのプラットフォームが追加のコンプライアンス精査に直面している市場で、スペースを獲得しています。ワークフォースシナリオをリアルタイムで損益計算書とバランスシートの影響に直接結びつけることができるベンダーはほとんどなく、市場がより混雑するにつれても競争は依然としてオープンです。

ワークフォース・インテリジェンス・プラットフォーム産業リーダー

Visier, Inc.

Eightfold AI, Inc.

Phenom People, Inc.

One Model, Inc.

OrgVue Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Eightfold AIはCultivate 2026においてTalentForgeをローンチしました。これは企業がEightfoldのタレント・インテリジェンス基盤上にカスタムHRアプリケーションを構築できる新しいプラットフォームです。このリリースでは同時にWorkforce Readinessも導入され、CHROに従業員のAIツール採用と生産性へのリアルタイムの可視性を提供し、SOC 2およびISO 42001認定フレームワーク上で完全な監査ログとスコアの説明可能性を備えたAIインタビュアー向け360インタビューも提供され、アプリケーションベンダーからAIインフラプロバイダーへの戦略的転換を示しました。

- 2026年4月:PhenomはPlumを買収し、タレント・インテリジェンス・プラットフォームに心理測定および行動検証を追加しました。この買収はPhenomの2026年2月のBe Appliedの買収に続くもので、認知・状況・行動評価を単一のエージェント型プラットフォームに統合し、タレントライフサイクル全体にわたって候補者の能力とパフォーマンスの行動予測因子の両方を検証する唯一のエンドツーエンドシステムとしてPhenomを位置づけました。

- 2026年4月:GloatはMicrosoft 365 CopilotおよびMicrosoft Teams内でエージェント型HR機能をローンチし、GloatコパイロットエージェントをMicrosoftエージェントストアおよびマーケットプレイスを通じて利用可能にしました。Loomra Workforce Context Engineを搭載したこの統合により、Microsoft 365環境の日常的なワークフローの中でタレント再配置の推奨、キャリア開発ガイダンス、および内部ソーシングが可能になり、エンタープライズ規模で初めてワークフォース・インテリジェンスを業務の流れに直接組み込みました。

- 2026年3月:LatticeはMandala Technologyを買収し、AIネイティブコーチング機能を追加して、統合製品を業界初のAIネイティブ・ピープル・インテリジェンス・プラットフォームとして位置づけました。この買収により、LatticeのPeople + AI戦略が加速し、2026年春夏製品リリースにAI組み込みパフォーマンスレビューと拡張されたキャリブレーションツールが含まれました。

グローバル・ワークフォース・インテリジェンス・プラットフォーム市場レポートの範囲

ワークフォース・インテリジェンス・プラットフォーム市場とは、人工知能、機械学習、予測アナリティクス、グラフ・インテリジェンス、およびワークフォースデータモデリングを活用して、組織がワークフォース・プランニング、タレント・モビリティ、従業員パフォーマンス、スキル・インテリジェンス、組織設計、および戦略的ワークフォースの意思決定を最適化するのを支援するソフトウェアプラットフォームおよび統合分析ソリューションを指します。

ワークフォース・インテリジェンス・プラットフォーム市場レポートは、展開モデル(クラウド、オンプレミス)、機能(ワークフォース・アナリティクスおよびレポーティング、タレント・モビリティおよびスキル・インテリジェンス、ワークフォース・プランニングおよびフォーキャスティング、従業員エクスペリエンスおよびパフォーマンス・インテリジェンス、その他の機能タイプ)、組織規模(大企業、中小企業)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、製造業、小売・電子商取引、政府・公共部門、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| クラウド |

| オンプレミス |

| ワークフォース・アナリティクスおよびレポーィング |

| タレント・モビリティおよびスキル・インテリジェンス |

| ワークフォース・プランニングおよびフォーキャスティング |

| 従業員エクスペリエンスおよびパフォーマンス・インテリジェンス |

| その他の機能タイプ |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| 小売・電子商取引 |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 展開モデル別 | クラウド | |

| オンプレミス | ||

| 機能別 | ワークフォース・アナリティクスおよびレポーィング | |

| タレント・モビリティおよびスキル・インテリジェンス | ||

| ワークフォース・プランニングおよびフォーキャスティング | ||

| 従業員エクスペリエンスおよびパフォーマンス・インテリジェンス | ||

| その他の機能タイプ | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業 | ||

| 小売・電子商取引 | ||

| 政府・公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ワークフォース・インテリジェンス・プラットフォーム市場の現在および予測される価値はいくらですか?

ワークフォース・インテリジェンス・プラットフォーム市場は2026年に17億2,000万米ドルであり、2026年から2031年にかけて17.56%のCAGRで成長し、2031年までに38億6,000万米ドルに達する見込みです。

どの展開モデルがワークフォース・インテリジェンス・プラットフォームの採用をリードしていますか?

クラウドが採用をリードしており、2025年の収益の69.84%を占め、より速い更新、より容易な統合管理、およびバイヤーにとってより低いインフラの摩擦によって支えられています。

ワークフォース・インテリジェンス・プラットフォームで最も速く成長している機能はどれですか?

タレント・モビリティおよびスキル・インテリジェンスが最も速く成長している機能であり、2031年までに20.18%のCAGRが見込まれ、ワークフォース・アナリティクスおよびレポーティングは2025年に最大のセグメントであり続けました。

財務チームがプラットフォームの購買決定にますます関与するようになっているのはなぜですか?

バイヤーはワークフォースツールを内部採用の節約、キャパシティプランニング、およびビジネスパフォーマンスにますます結びつけています。より良い内部モビリティの経済性とより強いROIの可視性が、CFOチームを調達に引き込んでいます。

ワークフォース・インテリジェンス・プラットフォームで最も速く拡大している地域はどこですか?

アジア太平洋地域が最も速く成長している地域であり、2031年までに19.64%のCAGRが見込まれ、AIプログラム、グローバル・ケイパビリティ・センターの成長、およびクラウドファーストの展開パターンによって支えられています。

どのエンドユーザーセクターが最も強い近期成長機会を提供していますか?

ヘルスケアおよびライフサイエンスが最も強い成長見通しを提供しており、2031年までに18.82%のCAGRが見込まれ、人員不足、コンプライアンスニーズ、および予測型ワークフォーススケジューリングへの需要によって推進されています。

最終更新日: