シングルセル・オミクス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

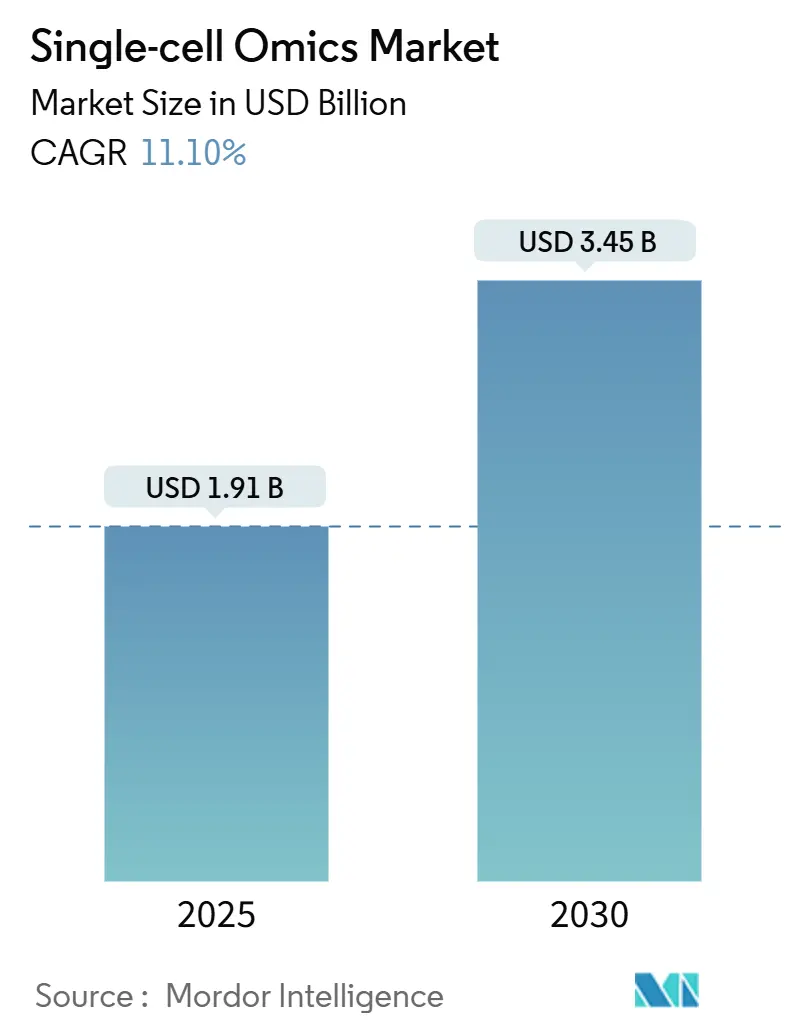

| 市場規模 (2025) | 1.91 十億米ドル |

| 市場規模 (2030) | 3.45 十億米ドル |

| 成長率 (2025 - 2030) | 11.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシングルセル・オミクス市場分析

シングルセル・オミクス市場規模は2025年に19億米ドルと評価され、2030年までに34億5,000万米ドルに達すると予測されており、同期間において11.1%のCAGRを反映しています。成長の勢いは、液滴ベースのシーケンシングにおける急速なコスト低下に起因しており、ハイスループットアッセイにおける細胞あたりのコストは0.01米ドルまで低下し、1研究あたり数百万細胞の解析が可能となっています。このコスト圧縮は、精密医療の要請と相まって、マルチオミクス統合とスケーラブルな計算パイプラインをサポートするプラットフォームへの購買優先度をシフトさせています。地域的なダイナミクスもさらなる推進力をもたらしています。北米は確立された研究インフラの強みにより38.7%の収益シェアを保持しています。一方、アジア太平洋地域は、インドの1万ゲノムイニシアチブなどの積極的な公共部門のゲノミクス投資により11.5%のCAGRを達成しています。競争の激化は、既存企業が専門的なイノベーターを吸収する形で進んでおり、BrukerによるNanoStringの空間生物学資産の3億9,200万米ドルでの買収や、IlluminaによるFluent BioSciencesの買収によるシングルセルワークフローの簡素化がその例として挙げられます。一方、米国における臨床検査室開発検査規制の強化は、機会とコンプライアンスコストの両方をもたらしており、Billion Cells Projectなどのデータ解釈を効率化するAI対応リファレンスマッピングプロジェクトも進展しています。

主要レポートのポイント

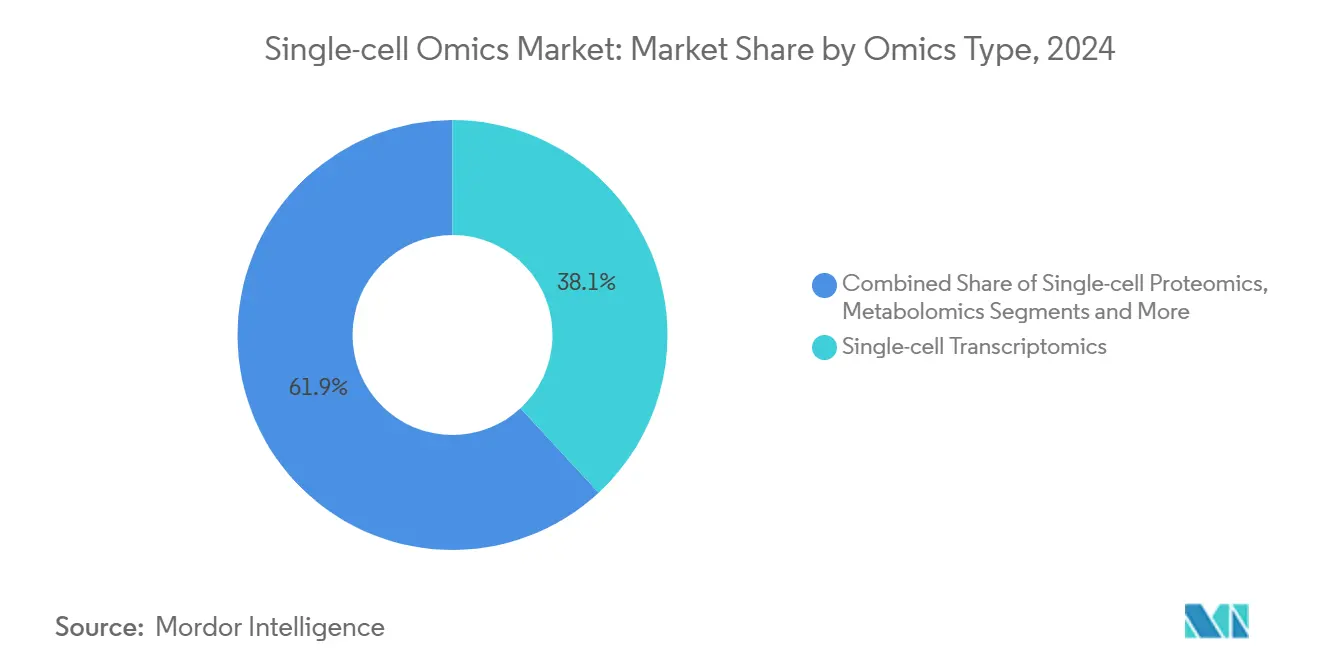

- オミクスタイプ別では、シングルセル・トランスクリプトミクスが2024年に38.1%の収益シェアでリードし、統合マルチオミクスは2030年にかけて15.4%のCAGRで拡大すると予測されています。

- ワークフローコンポーネント別では、消耗品および試薬が2024年収益の46.5%を占め、ソフトウェアおよびサービスが2030年にかけて11.6%のCAGRで最も速い勢いを示しています。

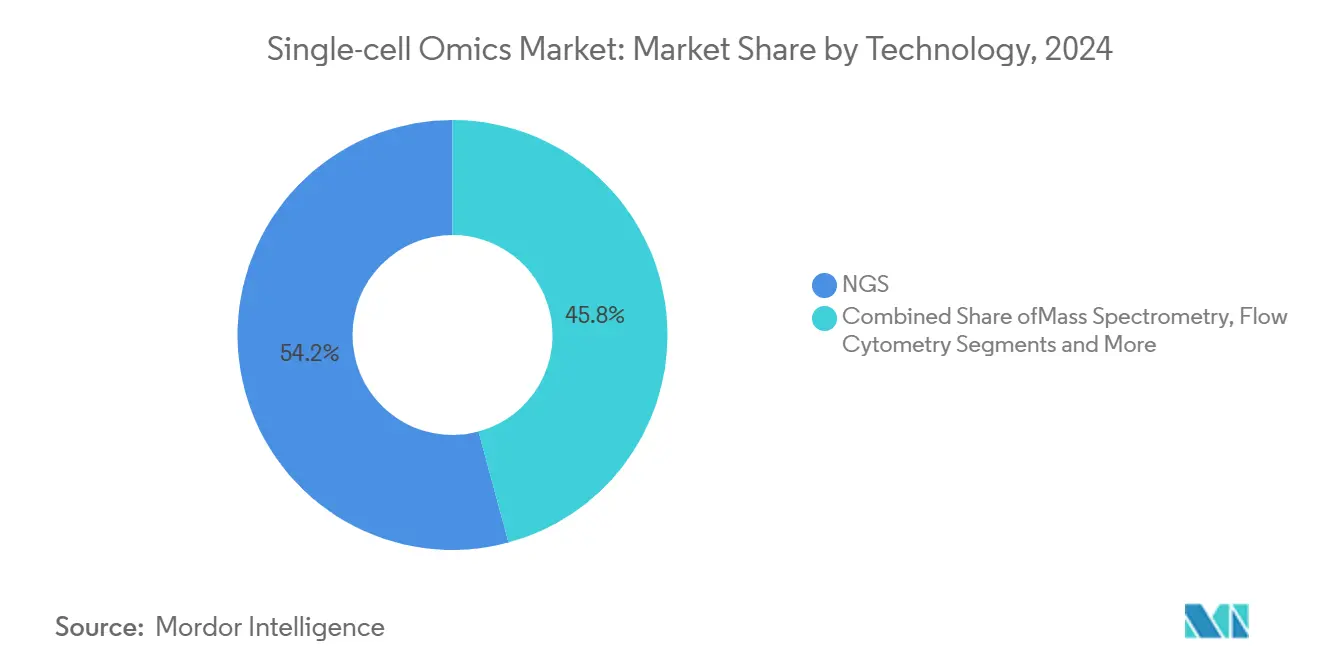

- テクノロジープラットフォーム別では、次世代シーケンシングが2024年に54.2%のシェアを占め、空間トランスクリプトミクスは2030年にかけて13.2%のCAGRを記録しています。

- アプリケーション別では、腫瘍学が2024年に42.1%のシェアを獲得し、幹細胞・発生生物学は2030年にかけて10.1%のCAGRで進展しています。

- エンドユーザー別では、学術・研究機関が2024年収益の57.3%を占め、製薬・バイオテクノロジー企業は2030年にかけて12.3%という最も高い予測CAGRを記録しています。

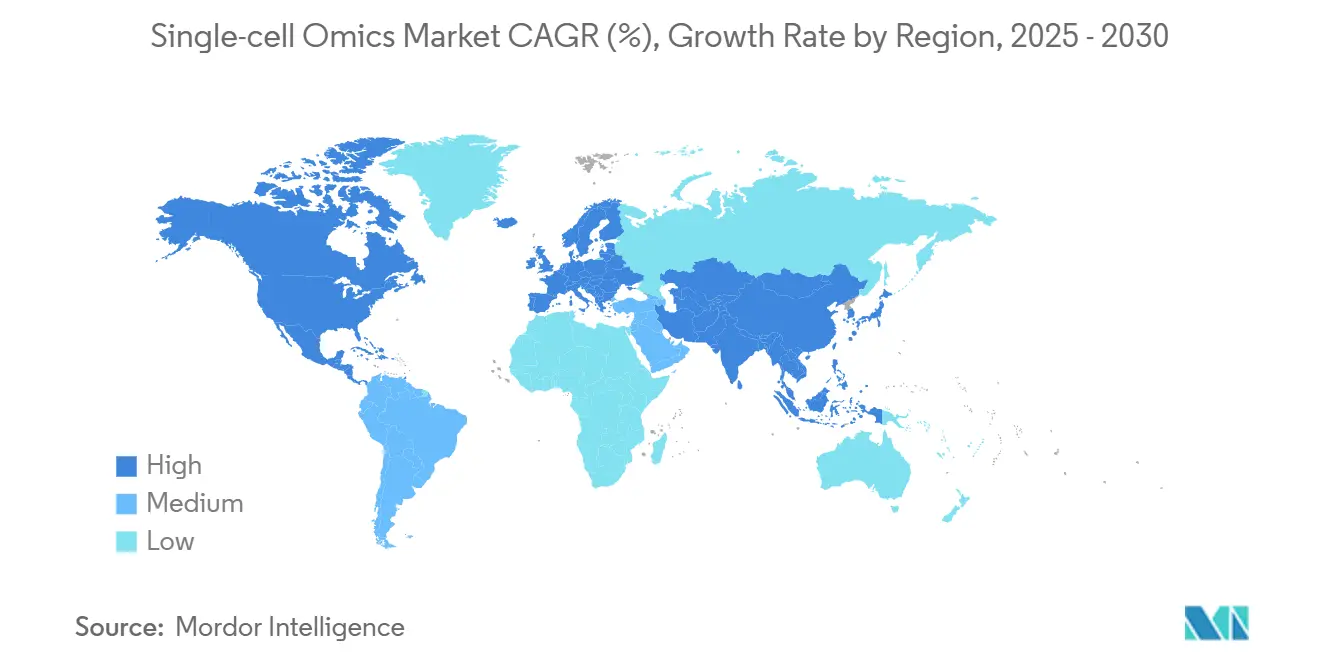

- 地域別では、北米が2024年に38.7%の収益シェアを保持し、アジア太平洋地域は2030年にかけて11.5%のCAGRで最も速い地域成長を示しています。

グローバルシングルセル・オミクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 腫瘍学精密医療におけるシングルセル・シーケンシングの急速な普及 | +3.20% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| NGSおよびマイクロフルイディクスプラットフォームのコスト低下 | +2.80% | グローバル、アジア太平洋地域で加速 | 短期(2年以内) |

| シングルセル研究への投資および助成金の増加 | +2.10% | 北米および欧州が主要、アジア太平洋地域へ拡大 | 長期(4年以上) |

| マルチオミクス統合ソフトウェアの進歩 | +1.90% | グローバル | 中期(2〜4年) |

| 空間シングルセル・マルチオミクスパイプラインの台頭 | +1.60% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 細胞・遺伝子治療プロセス分析からの需要 | +1.40% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

腫瘍学精密医療におけるシングルセル・シーケンシングの急速な普及

臨床腫瘍学は現在、腫瘍の不均一性を明らかにし、微小残存病変を検出し、治療レジメンを精緻化するためにシングルセル解像度に依存しています。Thermo Fisher Scientificと米国国立がん研究所の共同研究であるmyeloMATCH試験は、細胞レベルのバイオマーカーに基づくリアルタイムの患者層別化の例として挙げられます。TruSightベースのコンパニオン診断薬のFDA承認は、シングルセルアッセイの臨床使用を検証し、病院での普及を加速させています。製薬パイプラインは、早期ターゲット同定フェーズにおいてマルチオミクス腫瘍プロファイリングをますます取り込み、開発サイクルを短縮しています。ベンチャーキャピタルは液体生検アプリケーションに取り組むスタートアップへの投資を継続しており、このセグメントの商業的魅力を確認しています。競争優位性は現在、生のシーケンシングスループットだけでなく、臨床的に注釈付けされたデータセットを大規模に提供することにかかっています。

NGSおよびマイクロフルイディクスプラットフォームのコスト低下

10年前、シングルセルアッセイは細胞あたり数百米ドルのコストがかかっていましたが、今日では液滴マイクロフルイディクスによりその数値は0.01米ドルまで低下し、グローバルなアクセスが拡大しています。標準化されたチップ製造とバーコーディングケミストリーにより、リード深度を犠牲にすることなく消耗品価格を圧縮する規模の経済が生まれています。新しいキットベースのアプローチにより大型機器が不要となり、新興経済国の小規模ラボもこの分野に参入できるようになっています。学術的な障壁が低下するにつれ、集団レベルの研究が実現可能となり、新たな助成機会が開かれ、複雑な疾患に関するコンソーシアムベースの調査が促進されています。コスト低下はまた、大容量データ解析ソフトウェアへの需要を刺激し、プラットフォームベンダーが継続的な収益を確保するために試薬販売とクラウドベースのパイプラインをバンドルすることを促しています。

シングルセル研究への投資および助成金の増加

Billion Cells Projectなどの大規模プログラムがAI対応メタデータを持つ膨大な細胞レパートリーのプロファイリングを誓約した2025年に、官民の資金調達はピークに達しました。インドのゲノム・インディア・プロジェクトは、新興市場が包括的な集団研究のためにリソースを動員できることを証明しています。ベンチャーキャピタルは、液体生検検査のスケールアップのために1,600万米ドルを確保したOneCell Diagnosticsなどの橋渡し研究ベンチャーを支援しています。資本の流入は、持続可能なマルチオミクス研究エコシステムの基盤を形成するバイオバンクや高性能コンピューティングクラスターを含むインフラ整備を促進しています。継続的な資金調達はまた、普及を制約してきたバイオインフォマティクスのスキルギャップを緩和する人材パイプラインを育成しています。

マルチオミクス統合ソフトウェアの進歩

データの不均一性はかつて分析上のボトルネックを生み出していましたが、SpatialGlueなどの新しい機械学習フレームワークやMIDASなどの確率的インテグレーターは、ゲノミクス、トランスクリプトミクス、プロテオミクス、メタボロミクスを統一されたマトリックス内で統合できるようになりました。[1]Nature Methods、「空間マルチオミクスのための機械学習ツール」、nature.comNanoStringのAtoMx空間インフォマティクススイートに代表されるクラウドネイティブプラットフォームは、ローカルサーバーなしで中規模ラボにエンタープライズクラスの分析を提供します。欠損モダリティを補完できるアルゴリズムは、冗長なアッセイを削減することで実験コストを低下させます。オープンソースコミュニティは機能のアップグレードを加速し、査読済みの検証を提供することで、新興の計算標準への信頼を育んでいます。これらのソフトウェアの進歩は、生の細胞数を実用的な生物学的インサイトに変換し、下流の診断・治療価値を解放します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| シングルセルプラットフォームの高い資本・運用コスト | -2.40% | グローバル、特に新興市場への影響 | 短期(2年以内) |

| データ解析の複雑さと標準パイプラインの欠如 | -1.80% | グローバル | 中期(2〜4年) |

| 臨床グレードワークフローにおけるサンプルスループットのボトルネック | -1.50% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 細胞レベルのゲノムデータに関する倫理・プライバシーの懸念 | -1.20% | グローバル、欧州および北米で特に注目 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シングルセルプラットフォームの高い資本・運用コスト

細胞あたりの試薬費用は低下しているものの、ハイエンド機器は依然として50万米ドル以上のコストがかかり、多くの病院や大学の手の届かないところにあります。年間保守契約、専門スタッフ、データストレージインフラは、初期資本支出を超える可能性のある継続的なオーバーヘッドを追加します。マルチオミクスは並行プラットフォームを必要とし、支出を倍増させます。新興市場の機関が最も苦労しており、グローバルな研究格差が拡大しています。ベンダーはペイパーランサービスモデルを通じて手頃な価格に対応していますが、予算の制約は近期的な普及の足かせとなっています。

データ解析の複雑さと標準パイプラインの欠如

シングルセルデータセットは1実験あたり数百万の観測値を含むことが多く、トップセンター以外では希少なバイオインフォマティクスの専門知識を必要とします。断片化されたソフトウェアランドスケープは一貫性のない前処理方法につながり、再現性を妨げています。規制当局はまだ検証基準を定義しておらず、診断開発者に不確実性をもたらしています。クラウドソリューションは計算負担を軽減しますが、小規模ラボが対処しなければならないセキュリティコンプライアンスタスクをもたらします。コミュニティ主導の標準が形成されつつありますが、プラグアンドプレイ分析が普及するまでには時間が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オミクスタイプ別:マルチオミクス統合が成長を牽引

統合アプローチは、シングルセル・オミクス市場が向かっている方向を強調しています。シングルセル・トランスクリプトミクスは2024年に38.1%の収益シェアをもたらし、その成熟度を示しています。しかし、統合マルチオミクスは2030年にかけて15.4%のCAGRを記録し、明確な成長エンジンとなっています。製薬企業は現在、ゲノミクス、RNA、タンパク質、代謝層を1つのワークフローに統合した包括的な細胞プロファイルを求めています。MIDAS統合ソフトウェアは、生物学的忠実度を維持するために欠損モダリティを補完できる方法を例示しています。[2]Nature、「MIDASによるモザイク統合」、nature.com その結果、ターゲット検証が迅速化され、臨床試験の精度を高める豊富なバイオマーカーパネルが得られます。

マルチオミクス同時実行への飛躍は、サンプルあたりの総アッセイ支出を拡大し、テクノロジーベンダーのシングルセル・オミクス市場規模を拡大します。シングルセル・プロテオミクスとメタボロミクスはまだ初期段階にありますが、質量分析感度とマイクロフルイディクス分離の進歩により実現可能性が高まっています。クロスプラットフォームの収束はバイオインフォマティクスの複雑さも増大させ、クラウド分析への需要を強化しています。これらの力が合わさって、単一モダリティの支配から総合的な細胞解析への構造的シフトを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ワークフローコンポーネント別:ソフトウェアサービスが加速

消耗品および試薬は2024年収益の46.5%を生み出し、バーコード付きビーズ、シーケンシングキット、マイクロフルイディクスチップへの継続的な需要を反映しています。しかし、ソフトウェアおよびサービスは11.6%のCAGRで最も速く成長しており、データ中心の価値抽出へのシフトを確認しています。サブスクリプションベースのインフォマティクススイートは予測可能なマージンと高い顧客定着率を提供し、機器販売を超えて多様化を目指すベンダーにとって戦略的となっています。Chromium-Beckmanソリューションなどの自動化システムは、ハンズオン時間を30分未満に短縮し、ワークフローの産業化を強調しています。

クラウドパイプラインを備えたサービスビューローは、内部バイオインフォマティクスを持たないラボの参入障壁を下げ、フルターンキープロジェクトを提供できるようになっています。プラットフォームの差別化が縮小するにつれ、分析の使いやすさが意思決定要因となっています。消耗品とエンドツーエンドのデータ解釈を組み合わせるベンダーは、継続的な収益を獲得し、シングルセル・オミクス市場シェアにおける自社の割合を拡大する立場にあります。

テクノロジープラットフォーム別:空間トランスクリプトミクスがイノベーションをリード

次世代シーケンシングは2024年に54.2%のシェアで収益の柱であり続け、規模の経済と標準化されたケミストリーに支えられています。しかし、空間トランスクリプトミクスは13.2%のCAGRを記録し、イノベーションの最前線として描かれています。Visium HDの2マイクロメートル組織マップは、これまで得られなかった細胞間相互作用のインサイトを解放します。BrukerによるCosMxの追加は、1つのイメージングプラットフォーム内で空間RNAとタンパク質検出を統合します。

空間機能は、分子イベントを組織学的コンテキストに結びつけることで、橋渡し研究内のシングルセル・オミクス市場規模を拡大します。フローサイトメトリー、PCR、マイクロフルイディクスは、ターゲットまたは迅速なアッセイに不可欠であり続けますが、その成長は空間モダリティに遅れをとっています。ベンダーは結果として、包括的な組織コンテキストソリューションに向けて自社を位置づけるために、フロントエンドイメージングとNGSバックエンドリーディングをバンドルしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:幹細胞生物学が有望性を示す

腫瘍学は精密医療への多大な投資により2024年収益の42.1%を占めました。それでも、再生医療研究の拡大に伴い、幹細胞・発生生物学は2030年にかけて10.1%のCAGRを達成しています。シングルセルの読み出しは、バルクアッセイでは見落とされる系譜軌跡と再プログラミング効率を明らかにします。免疫学はすぐ後に続いており、空間マルチオミクスが炎症組織内の細胞間シグナル伝達を明確にし、生物学的製剤の設計を支援しています。[3]Yahui Long et al.、「がん治療における空間マルチオミクス革命:精度の再定義」、Cancer Communications、sciencedirect.com

微生物学のアプリケーションは、病原体サーベイランスが抗菌薬耐性追跡のためにシングルセル解像度を採用するにつれて重要性を増しています。神経学ラボは空間トランスクリプトミクスを活用して、変性疾患で失われた神経回路をマッピングしています。各アプリケーションの成長ベクターが総需要を促進し、シングルセル・オミクス市場が治療領域全体で多様化し続けることを保証しています。

エンドユーザー別:製薬バイオテクが勢いを増す

学術・研究機関は、助成金で賄われる発見プログラムにおける歴史的な強みを反映して、2024年支出の57.3%のシェアでリードしました。しかし、製薬・バイオテクノロジー企業はパイプライン加速のためにシングルセルワークフローを内製化するにつれて12.3%のCAGRを記録しています。OneCell Diagnosticsなどの企業は、シングルセル液体生検を腫瘍学試験に統合することで商業的な勢いを示しています。

受託研究機関は、特に規制されたバイオ分析のための溢れた需要を吸収しています。診断ラボは、コンパニオン診断の承認が分析的先例を設定すると、シングルセルアッセイの採用を開始しています。臨床機関へのこの普及は総アドレス可能需要を拡大し、シングルセル・オミクス産業エコシステム全体の成長を強化しています。

地域分析

北米は2024年に38.7%の収益を獲得し、NIH資金、早期採用製薬企業、およびプラットフォームベンダーの密集したクラスターに支えられています。コンパニオン診断に関するFDAガイダンスは規制経路を明確にし、病院での展開を促進しています。リーダーシップにもかかわらず、市場浸透が深まり資本予算が横ばいになるにつれて成長は緩やかになっています。Billion Cells Projectなどの主要イニシアチブへの継続的な投資はイノベーションの流れを維持し、地域内のシングルセル・オミクス市場を持続させています。

アジア太平洋地域は2030年にかけて11.5%のCAGRを記録し、グローバルで最も速い成長を示しています。中国のBGIとMGI Techはターンキーシングルセルプラットフォームを発売し、日本と韓国は精密機器に貢献しています。インドのゲノム・インディア・プロジェクトは全国規模のコホート研究の能力を示し、国内需要の高まりを示しています。低い生産コストにより、地域メーカーは競争力のある価格の消耗品を輸出でき、価格に敏感な地域へのシングルセル・オミクス市場のフットプリントを拡大しています。

欧州は強固な学術コンソーシアムと支持的なデータ共有フレームワークを通じて重要なシェアを維持しています。GDPRコンプライアンスは高度なプライバシー保護分析を促進し、臨床パートナーにとって魅力的な機能となっています。ホライズン・ヨーロッパの助成金は国境を越えたマルチオミクスプロジェクトに資金を提供し、技術の普及を促進しています。ラテンアメリカ、中東、アフリカは依然として初期段階にありますが、消耗品コストの低下とトレーニングイニシアチブの恩恵を受けています。地域の卓越センターが出現するにつれ、これらの市場は長期的な拡大回廊を提供しています。

競合ランドスケープ

競争は規模と専門性のバランスをとっています。10x Genomics、Illumina、Thermo Fisher Scientificは、幅広いポートフォリオ、統合された消耗品・ソフトウェアスタック、および確立された顧客基盤を活用しています。BrukerによるNanoStringの空間資産の買収は、組織コンテキスト分析における同社の地位を高めています。IlluminaはFluent BioSciencesのPIPseqテクノロジーを通じてフロントエンドの簡素化を強化しています。これらの動きは知的財産を統合し、シングルセルおよび空間ワークフロー全体で互換性のあるケミストリーを拡大しています。

新興参入者はニッチなパフォーマンス向上を追求しています。BioSkryb Genomicsはホールゲノムの忠実度をターゲットとし、Scale Biosciencesは1ランあたり200万細胞を処理する超高スループット能力を推進しています。Deepcellは形態学的に誘導された細胞分離に生成AIを適用し、インテリジェントオートメーションへのシフトを示しています。競争は現在、総所有コストの低下、分析の使いやすさの向上、および臨床エビデンスの確保に集中しています。プラットフォームベンダー、製薬企業、AIスタートアップ間のパートナーシップネットワークは、エンドツーエンドのソリューション開発を加速させ、後発参入者の障壁を高めながらも急速な技術普及を促進しています。

シングルセル・オミクス産業リーダー

10x Genomics

Illumina

Thermo Fisher Scientific

BGIグループ

Oxford Nanopore Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:チャン・ザッカーバーグ・イニシアチブは、10x GenomicsおよびUltima Genomicsと共にBillion Cells Projectを発表し、AIと大規模シングルセルマッピングを統合しました。

- 2025年4月:アーク研究所は10x GenomicsおよびUltima Genomicsと提携し、3億のシングルセル測定値を保持するアーク仮想細胞アトラスを構築しました。

- 2025年4月:Takara Bioは、1,500細胞までのランをスケールアップするShastaシングルセルシステムを発売しました。

グローバルシングルセル・オミクス市場レポートスコープ

| シングルセル・ゲノミクス |

| シングルセル・トランスクリプトミクス |

| シングルセル・プロテオミクス |

| シングルセル・メタボロミクス |

| 統合マルチオミクス |

| 機器 |

| 消耗品および試薬 |

| ソフトウェアおよびサービス |

| 次世代シーケンシング(NGS) |

| 質量分析 |

| フローサイトメトリーおよびFACS |

| マイクロフルイディクス |

| PCRおよびqPCR |

| 腫瘍学 |

| 免疫学 |

| 神経学 |

| 幹細胞・発生生物学 |

| 微生物学・感染症 |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 臨床・診断検査室 |

| 受託研究機関(CRO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| オミクスタイプ別 | シングルセル・ゲノミクス | |

| シングルセル・トランスクリプトミクス | ||

| シングルセル・プロテオミクス | ||

| シングルセル・メタボロミクス | ||

| 統合マルチオミクス | ||

| ワークフローコンポーネント別 | 機器 | |

| 消耗品および試薬 | ||

| ソフトウェアおよびサービス | ||

| テクノロジープラットフォーム別 | 次世代シーケンシング(NGS) | |

| 質量分析 | ||

| フローサイトメトリーおよびFACS | ||

| マイクロフルイディクス | ||

| PCRおよびqPCR | ||

| アプリケーション別 | 腫瘍学 | |

| 免疫学 | ||

| 神経学 | ||

| 幹細胞・発生生物学 | ||

| 微生物学・感染症 | ||

| エンドユーザー別 | 学術・研究機関 | |

| 製薬・バイオテクノロジー企業 | ||

| 臨床・診断検査室 | ||

| 受託研究機関(CRO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のシングルセル・オミクス市場規模はどのくらいですか?

シングルセル・オミクス市場規模は2025年に19億米ドルです。

2025年から2030年にかけてシングルセル・オミクスに期待されるCAGRはどのくらいですか?

収益は2030年にかけて11.1%のCAGRで増加すると予測されています。

シングルセル・オミクスで最も速く成長している地域はどこですか?

アジア太平洋地域は、強力な公共部門のゲノミクス投資により11.5%という最も高い地域CAGRを記録しています。

最も速い成長を記録しているオミクスセグメントはどれですか?

統合マルチオミクスは、研究者が総合的な細胞インサイトを求めるにつれて15.4%のCAGRでリードしています。

ソフトウェアサービスがシェアを獲得しているのはなぜですか?

クラウドベースの分析とサブスクリプションモデルがマージンを拡大し参入障壁を低下させ、ソフトウェアおよびサービスの11.6%のCAGRを牽引しています。

空間トランスクリプトミクスの普及を促進しているものは何ですか?

サブセルラー解像度が組織コンテキストマッピングを可能にし、空間トランスクリプトミクスを13.2%のCAGRへと押し上げています。

最終更新日: