Tamanho e Participação do Mercado de Single Cell Omics

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

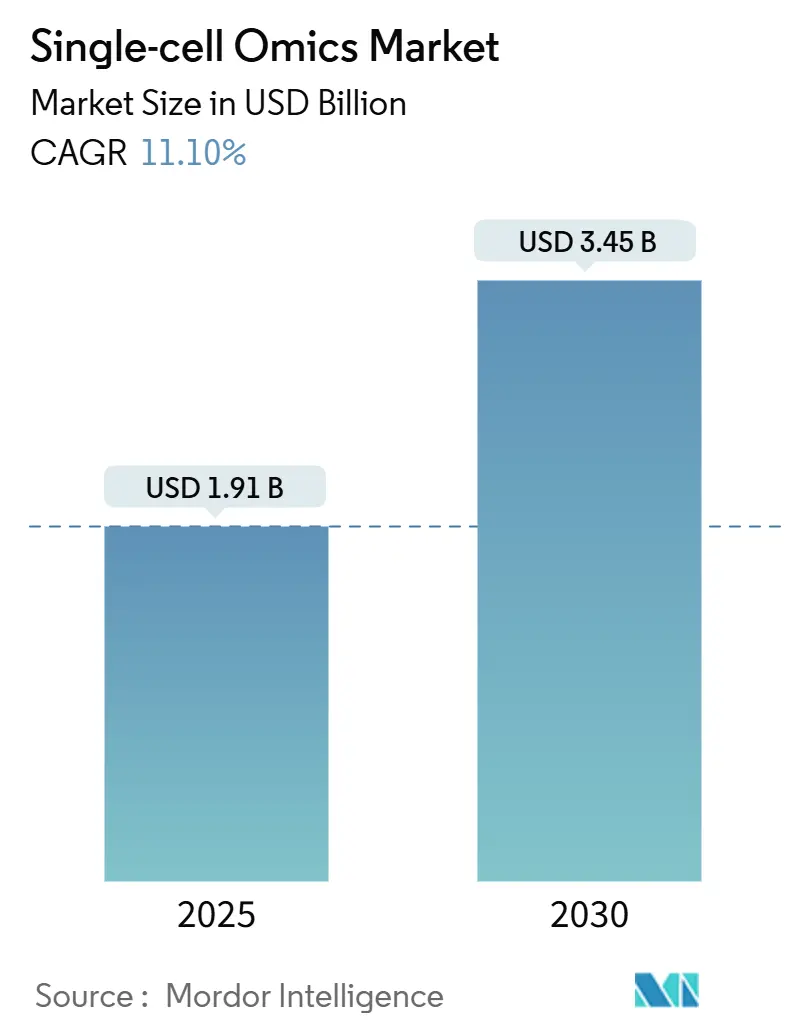

| Tamanho do Mercado (2025) | 1.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Single Cell Omics por Mordor Intelligence

O tamanho do mercado de Single Cell Omics foi avaliado em USD 1,9 bilhão em 2025 e prevê-se que suba para USD 3,45 bilhões até 2030, refletindo um CAGR de 11,1% no período. O impulso decorre de rápidas reduções de preços no sequenciamento baseado em gotículas, onde os custos por célula caíram para USD 0,01 em ensaios de alto rendimento, permitindo a análise de milhões de células por estudo. Essa compressão de custos, combinada com mandatos de medicina de precisão, deslocou as prioridades de compra para plataformas que suportam integração multi-ômica e pipelines computacionais escaláveis. A dinâmica regional acrescenta mais impulso: a América do Norte detém 38,7% da participação de receita com base em uma infraestrutura de pesquisa consolidada. Em comparação, a Ásia-Pacífico apresenta um CAGR de 11,5% impulsionado por investimentos agressivos do setor público em genômica, como a iniciativa de 10.000 genomas da Índia. A intensidade competitiva está aumentando à medida que os incumbentes absorvem inovadores especializados, ilustrado pela aquisição de USD 392 milhões dos ativos de biologia espacial da NanoString pela Bruker e pela aquisição da Fluent BioSciences pela Illumina para simplificar os fluxos de trabalho de célula única. Enquanto isso, regras mais rígidas dos EUA para testes desenvolvidos em laboratório introduzem tanto oportunidades quanto custos de conformidade, mesmo que projetos de mapeamento de referência habilitados por IA, como o Projeto Bilhão de Células, prometam agilizar a interpretação de dados.

Principais Conclusões do Relatório

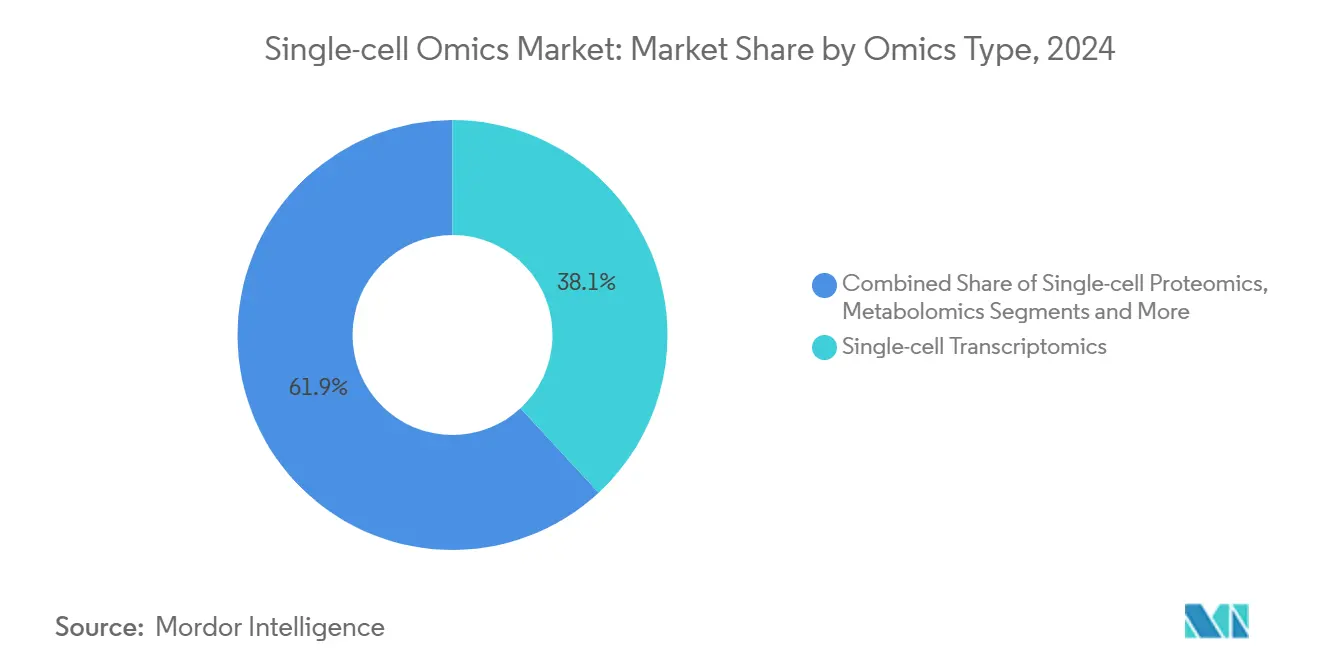

- Por tipo de ômica, a transcriptômica de célula única liderou com 38,1% de participação de receita em 2024, enquanto a multi-ômica integrada deve expandir-se a um CAGR de 15,4% até 2030.

- Por componente de fluxo de trabalho, consumíveis e reagentes representaram 46,5% da receita de 2024; software e serviços apresentam o maior impulso com CAGR de 11,6% até 2030.

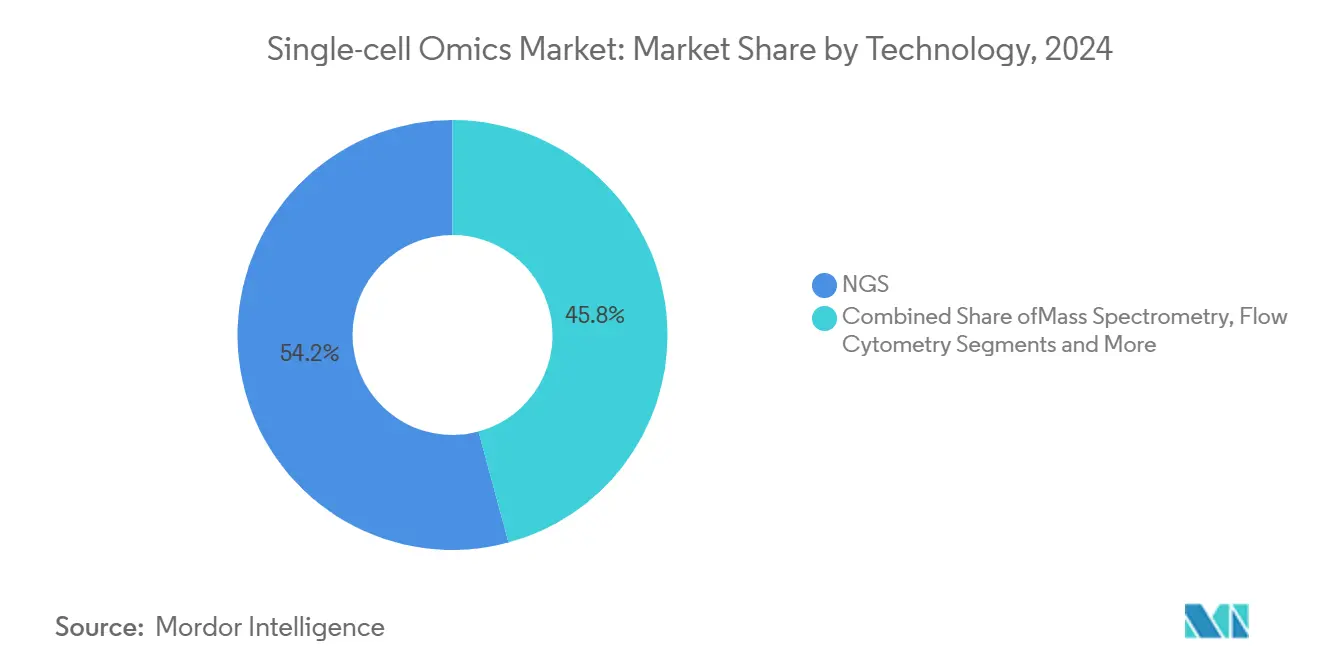

- Por plataforma tecnológica, o sequenciamento de nova geração comandou 54,2% de participação em 2024, enquanto a transcriptômica espacial registra um CAGR de 13,2% até 2030.

- Por aplicação, a oncologia capturou 42,1% de participação em 2024; a biologia de células-tronco e do desenvolvimento avança a um CAGR de 10,1% até 2030.

- Por usuário final, institutos acadêmicos e de pesquisa controlaram 57,3% da receita de 2024; empresas farmacêuticas e de biotecnologia registram o maior CAGR projetado de 12,3% até 2030.

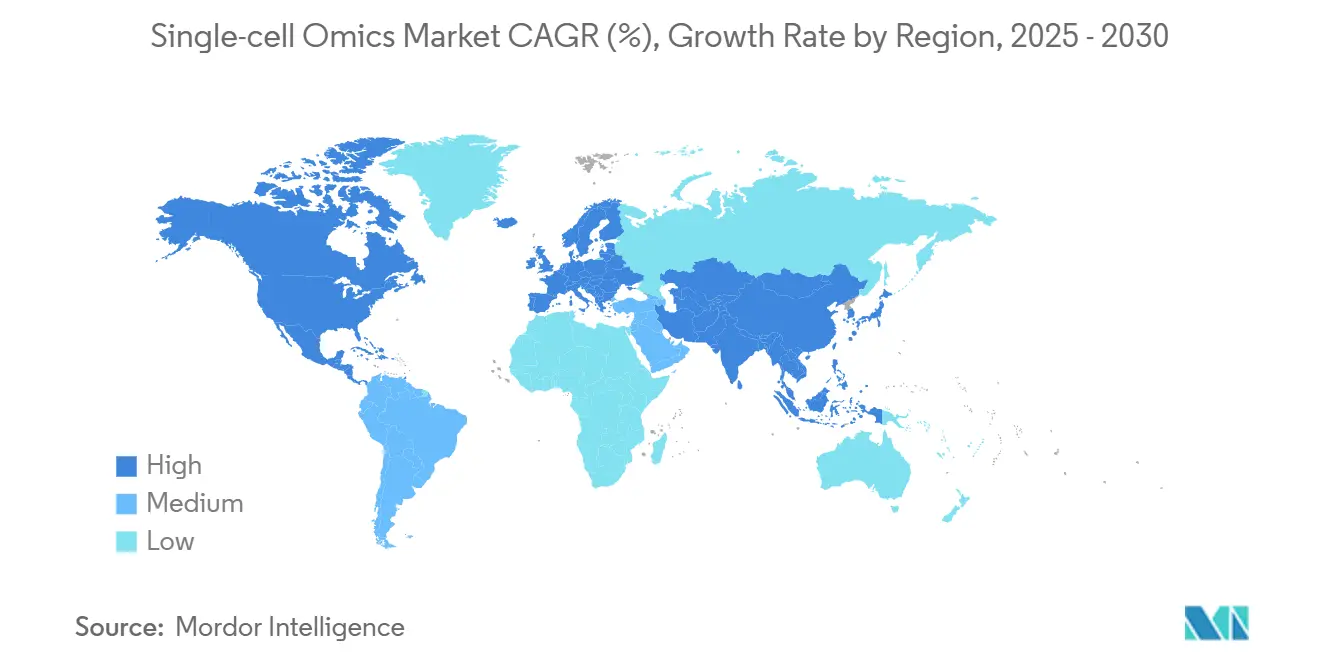

- Por geografia, a América do Norte deteve 38,7% de participação de receita em 2024; a Ásia-Pacífico apresenta o crescimento regional mais rápido com CAGR de 11,5% até 2030.

Tendências e Perspectivas do Mercado Global de Single Cell Omics

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Rápida do Sequenciamento de Célula Única na Medicina de Precisão em Oncologia | +3.20% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Declínio do Custo das Plataformas de NGS e Microfluídica | +2.80% | Global, acelerado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento de Investimentos e Subsídios para Pesquisa de Célula Única | +2.10% | América do Norte e Europa como primárias, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços no Software de Integração Multi-Ômica | +1.90% | Global | Médio prazo (2 a 4 anos) |

| Surgimento de Pipelines Espaciais de Multi-Ômica de Célula Única | +1.60% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda da Análise de Processos em Terapia Celular e Gênica | +1.40% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida do Sequenciamento de Célula Única na Medicina de Precisão em Oncologia

A oncologia clínica agora depende da resolução de célula única para descobrir a heterogeneidade tumoral, detectar doença residual mínima e ajustar os regimes de tratamento. O ensaio myeloMATCH, uma colaboração entre a Thermo Fisher Scientific e o Instituto Nacional do Câncer dos EUA, exemplifica a estratificação de pacientes em tempo real com base em biomarcadores no nível celular. A aprovação da FDA de diagnósticos complementares baseados no TruSight valida os ensaios de célula única para uso clínico e acelera a adoção hospitalar. Os pipelines farmacêuticos incorporam cada vez mais o perfil tumoral multi-ômico durante as fases iniciais de identificação de alvos, encurtando os ciclos de desenvolvimento. O capital de risco continua a fluir para startups que abordam aplicações de biópsia líquida, confirmando o apelo comercial do segmento. A vantagem competitiva agora depende de fornecer conjuntos de dados anotados clinicamente em escala, em vez de apenas rendimento bruto de sequenciamento.

Declínio do Custo das Plataformas de NGS e Microfluídica

Há dez anos, os ensaios de célula única custavam centenas de dólares por célula; hoje, a microfluídica de gotículas reduz esse valor para USD 0,01, ampliando o acesso global. A fabricação padronizada de chips e a química de codificação de barras produzem economias de escala que comprimem os preços dos consumíveis sem sacrificar a profundidade de leitura. Novas abordagens baseadas em kits eliminam instrumentos volumosos, permitindo que laboratórios menores em economias emergentes entrem no campo. À medida que as barreiras acadêmicas caem, estudos em nível populacional tornam-se viáveis, abrindo novas oportunidades de financiamento e fomentando investigações baseadas em consórcios sobre doenças complexas. Custos mais baixos também estimulam a demanda por software de análise de dados de alta capacidade, incentivando os fornecedores de plataformas a incluir pipelines baseados em nuvem nas vendas de reagentes para garantir receita recorrente.

Crescimento de Investimentos e Subsídios para Pesquisa de Célula Única

O financiamento público e privado atingiu o pico em 2025, com programas de grande escala como o Projeto Bilhão de Células comprometendo-se a perfilar vastos repertórios celulares com metadados prontos para IA. O Projeto Genoma Índia prova que mercados emergentes podem mobilizar recursos para estudos populacionais abrangentes. O capital de risco apoia empreendimentos translacionais como a OneCell Diagnostics, que garantiu USD 16 milhões para escalar os testes de biópsia líquida. O influxo de capital alimenta a construção de infraestrutura, incluindo biobancos e clusters de computação de alto desempenho, que formam a espinha dorsal de ecossistemas sustentáveis de pesquisa multi-ômica. O financiamento contínuo também nutre pipelines de talentos, mitigando a lacuna de habilidades em bioinformática que tem restringido a adoção.

Avanços no Software de Integração Multi-Ômica

A heterogeneidade de dados criava gargalos analíticos; novos frameworks de aprendizado de máquina como o SpatialGlue e integradores probabilísticos como o MIDAS agora reconciliam genômica, transcriptômica, proteômica e metabolômica dentro de matrizes unificadas.[1]Nature Methods, "Uma Ferramenta de Aprendizado de Máquina para Multi-Ômica Espacial," nature.comPlataformas nativas em nuvem, exemplificadas pelo conjunto AtoMx Spatial Informatics da NanoString, estendem análises de nível empresarial a laboratórios de médio porte sem servidores locais. Algoritmos capazes de imputar modalidades ausentes reduzem o custo experimental ao diminuir ensaios redundantes. Comunidades de código aberto aceleram as atualizações de recursos e fornecem validação revisada por pares, fomentando a confiança nos padrões computacionais emergentes. Esses avanços de software convertem contagens brutas de células em insights biológicos acionáveis, desbloqueando assim valor diagnóstico e terapêutico a jusante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Operacionais das Plataformas de Célula Única | -2.40% | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade da Análise de Dados e Falta de Pipelines Padronizados | -1.80% | Global | Médio prazo (2 a 4 anos) |

| Gargalos de Rendimento de Amostras em Fluxos de Trabalho de Grau Clínico | -1.50% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preocupações Éticas e de Privacidade em Torno de Dados Genômicos no Nível Celular | -1.20% | Global, com foco elevado na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais das Plataformas de Célula Única

Embora as despesas com reagentes por célula estejam caindo, instrumentos de ponta ainda custam mais de USD 500.000, colocando-os fora do alcance de muitos hospitais e universidades. Contratos anuais de manutenção, pessoal especializado e infraestrutura de armazenamento de dados acrescentam despesas gerais recorrentes que podem superar o desembolso inicial de capital. A multi-ômica requer plataformas paralelas, multiplicando os gastos. As instituições de mercados emergentes enfrentam mais dificuldades, ampliando a lacuna global de pesquisa. Os fornecedores abordam a acessibilidade por meio de modelos de serviço de pagamento por execução, mas as restrições orçamentárias continuam sendo um obstáculo de curto prazo para a adoção.

Complexidade da Análise de Dados e Falta de Pipelines Padronizados

Os conjuntos de dados de célula única frequentemente contêm milhões de observações por experimento, exigindo expertise em bioinformática rara fora dos principais centros. Um cenário de software fragmentado leva a métodos de pré-processamento inconsistentes, prejudicando a reprodutibilidade. As agências regulatórias ainda não definiram padrões de validação, acrescentando incerteza para os desenvolvedores de diagnósticos. As soluções em nuvem reduzem a carga computacional, mas introduzem tarefas de conformidade de segurança que laboratórios menores precisam gerenciar. Padrões orientados pela comunidade estão se formando, mas é necessário tempo antes que a análise plug-and-play se torne ubíqua.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ômica: A Integração Multi-Ômica Impulsiona o Crescimento

As abordagens integradas destacam para onde o mercado de single-cell omics está se encaminhando. A transcriptômica de célula única entregou 38,1% de participação de receita em 2024, sublinhando sua maturidade; no entanto, a multi-ômica integrada registra um CAGR de 15,4% até 2030, tornando-a o claro motor de crescimento. As empresas farmacêuticas agora exigem retratos celulares abrangentes que mesclam camadas genômicas, de RNA, proteínas e metabólicas em um único fluxo de trabalho. O software de integração MIDAS exemplifica como modalidades ausentes podem ser imputadas para manter a fidelidade biológica.[2]Nature, "Integração em Mosaico com MIDAS," nature.com O resultado é uma validação de alvos mais rápida e painéis de biomarcadores mais ricos que elevam a precisão dos ensaios clínicos.

O salto em direção à concorrência multi-ômica expande o gasto total por ensaio por amostra, o que amplia o tamanho do mercado de single-cell omics para os fornecedores de tecnologia. Embora a proteômica e a metabolômica de célula única sejam nascentes, os avanços na sensibilidade da espectrometria de massa e no isolamento microfluídico aumentam a viabilidade. A convergência entre plataformas também amplifica a complexidade bioinformática, impulsionando a demanda por análises em nuvem. Combinadas, essas forças reforçam a mudança estrutural da dominância de modalidade única para a interrogação celular holística.

Por Componente de Fluxo de Trabalho: Os Serviços de Software Aceleram

Consumíveis e reagentes geraram 46,5% da receita de 2024, refletindo a necessidade constante de esferas com código de barras, kits de sequenciamento e chips microfluídicos. No entanto, software e serviços crescem mais rapidamente com CAGR de 11,6%, confirmando uma mudança em direção à extração de valor centrada em dados. Suítes de informática baseadas em assinatura oferecem margens previsíveis e alta fidelidade do cliente, tornando-as estratégicas para fornecedores que buscam diversificar além das vendas de instrumentos. Sistemas automatizados como a solução Chromium-Beckman reduzem o tempo de manuseio para menos de trinta minutos, destacando a industrialização do fluxo de trabalho.

Prestadores de serviços equipados com pipelines em nuvem agora podem entregar projetos completos turnkey, reduzindo as barreiras de entrada para laboratórios sem bioinformática interna. À medida que a diferenciação de plataformas se estreita, a usabilidade da análise torna-se o fator decisivo. Os fornecedores que combinam consumíveis com interpretação de dados de ponta a ponta estão posicionados para capturar receita recorrente, ampliando sua parcela de participação no mercado de single-cell omics.

Por Plataforma Tecnológica: A Transcriptômica Espacial Lidera a Inovação

O sequenciamento de nova geração permanece a âncora de receita com 54,2% de participação em 2024, impulsionado por economias de escala e química padronizada. No entanto, a transcriptômica espacial registra um CAGR de 13,2%, retratando-a como a fronteira da inovação. Os mapas de tecido de 2 micrômetros do Visium HD desbloqueiam insights de interação célula a célula anteriormente inacessíveis. A adição do CosMx pela Bruker unifica a detecção espacial de RNA e proteínas em uma única plataforma de imagem.

A capacidade espacial aumenta o tamanho do mercado de single-cell omics na pesquisa translacional ao vincular eventos moleculares ao contexto histológico. A citometria de fluxo, a PCR e a microfluídica permanecem indispensáveis para ensaios direcionados ou rápidos, mas seu crescimento fica atrás das modalidades espaciais. Os fornecedores, consequentemente, combinam a leitura de back-end de NGS com imagens de front-end para se posicionarem para soluções abrangentes de contexto tecidual.

Por Aplicação: A Biologia de Células-Tronco Mostra Promessa

A oncologia representou 42,1% da receita em 2024 devido ao pesado investimento em medicina de precisão. Ainda assim, a biologia de células-tronco e do desenvolvimento apresenta um CAGR de 10,1% até 2030 à medida que a pesquisa em medicina regenerativa escala. As leituras de célula única revelam trajetórias de linhagem e eficiências de reprogramação que os ensaios em massa ignoram. A imunologia segue de perto, com a multi-ômica espacial esclarecendo a sinalização célula a célula dentro de tecidos inflamados, auxiliando no design de medicamentos biológicos.[3]Yahui Long et al., "A Revolução da Multi-Ômica Espacial na Terapia do Câncer: Precisão Redefinida," Cancer Communications, sciencedirect.com

As aplicações em microbiologia ganham importância à medida que a vigilância de patógenos adota a resolução de célula única para o rastreamento da resistência antimicrobiana. Os laboratórios de neurologia aproveitam a transcriptômica espacial para mapear circuitos neuronais perdidos em doenças degenerativas. Cada vetor de crescimento de aplicação alimenta a demanda agregada, garantindo que o mercado de single-cell omics permaneça diversificado entre as áreas terapêuticas.

Por Usuário Final: Farmacêutica e Biotecnologia Ganham Impulso

Os institutos acadêmicos e de pesquisa lideraram os gastos de 2024 com 57,3% de participação, refletindo os pontos fortes históricos em programas de descoberta financiados por subsídios. As empresas farmacêuticas e de biotecnologia, no entanto, registram um CAGR de 12,3% à medida que internalizam os fluxos de trabalho de célula única para a aceleração do pipeline. Empresas como a OneCell Diagnostics ilustram o impulso comercial ao integrar a biópsia líquida de célula única em ensaios oncológicos.

As organizações de pesquisa contratada absorvem a demanda excedente, especialmente para bioanálise regulamentada. Os laboratórios de diagnóstico começam a adotar ensaios de célula única após as aprovações de diagnósticos complementares estabelecerem precedência analítica. Essa difusão para organismos clínicos amplia a demanda total endereçável, reforçando o crescimento em todo o ecossistema do setor de single-cell omics.

Análise Geográfica

A América do Norte capturou 38,7% da receita em 2024, apoiada pelo financiamento dos Institutos Nacionais de Saúde (NIH), empresas farmacêuticas adotantes precoces e um denso cluster de fornecedores de plataformas. A orientação da FDA sobre diagnósticos complementares esclarece os caminhos regulatórios, incentivando as implantações hospitalares. Apesar da liderança, o crescimento modera à medida que a penetração de mercado se aprofunda e os orçamentos de capital se estabilizam. O investimento contínuo em iniciativas emblemáticas como o Projeto Bilhão de Células mantém a inovação fluindo e sustenta o mercado de single-cell omics na região.

A Ásia-Pacífico registra um CAGR de 11,5% até 2030, o mais rápido globalmente. A BGI e a MGI Tech da China lançam plataformas de célula única turnkey, enquanto o Japão e a Coreia do Sul contribuem com instrumentação de precisão. O Projeto Genoma Índia demonstra capacidade para estudos de coorte em escala nacional, sinalizando crescente demanda doméstica. Os custos de produção mais baixos permitem que os fabricantes regionais exportem consumíveis a preços competitivos, expandindo a presença do mercado de single-cell omics em territórios sensíveis a preços.

A Europa mantém participação significativa por meio de robustos consórcios acadêmicos e estruturas de compartilhamento de dados de apoio. A conformidade com o RGPD fomenta análises avançadas de preservação de privacidade, uma característica atraente para parceiros clínicos. As bolsas do Horizonte Europa financiam projetos multi-ômicos transfronteiriços, aumentando a adoção de tecnologia. A América Latina, o Oriente Médio e a África permanecem nascentes, mas se beneficiam da queda dos custos de consumíveis e de iniciativas de treinamento. À medida que centros regionais de excelência emergem, esses mercados fornecem corredores de expansão de longo prazo.

Cenário Competitivo

A concorrência equilibra escala e especialização. 10x Genomics, Illumina e Thermo Fisher Scientific aproveitam portfólios amplos, pilhas integradas de consumíveis e software, e bases de clientes consolidadas. A aquisição dos ativos espaciais da NanoString pela Bruker eleva sua posição na análise de contexto tecidual. A Illumina fortalece a simplicidade do front-end por meio da tecnologia PIPseq da Fluent BioSciences. Esses movimentos consolidam a propriedade intelectual e expandem as químicas compatíveis em fluxos de trabalho de célula única e espaciais.

Os novos entrantes perseguem ganhos de desempenho em nichos. A BioSkryb Genomics visa a fidelidade do genoma completo, enquanto a Scale Biosciences impulsiona capacidades de ultra-alto rendimento que processam 2 milhões de células por execução. A Deepcell aplica IA generativa ao isolamento de células guiado morfologicamente, indicando uma mudança em direção à automação inteligente. A concorrência agora se concentra em reduzir o custo total de propriedade, melhorar a usabilidade da análise e garantir evidências clínicas. As redes de parceria entre fornecedores de plataformas, empresas farmacêuticas e startups de IA aceleram o desenvolvimento de soluções de ponta a ponta, elevando as barreiras para os retardatários, mas fomentando a rápida disseminação de tecnologia.

Líderes do Setor de Single Cell Omics

10x Genomics

Illumina

Thermo Fisher Scientific

BGI Group

Oxford Nanopore Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Chan Zuckerberg Initiative apresentou o Projeto Bilhão de Células com 10x Genomics e Ultima Genomics para integrar IA e mapeamento de célula única em larga escala.

- Abril de 2025: O Arc Institute fez parceria com 10x Genomics e Ultima Genomics para construir o Arc Virtual Cell Atlas, contendo 300 milhões de medições de célula única.

- Abril de 2025: A Takara Bio lançou o Sistema Shasta de Célula Única, escalando as execuções para 1.500 células.

Escopo do Relatório Global do Mercado de Single Cell Omics

| Genômica de Célula Única |

| Transcriptômica de Célula Única |

| Proteômica de Célula Única |

| Metabolômica de Célula Única |

| Multi-ômica Integrada |

| Instrumentos |

| Consumíveis e Reagentes |

| Software e Serviços |

| Sequenciamento de Nova Geração (NGS) |

| Espectrometria de Massa |

| Citometria de Fluxo e FACS |

| Microfluídica |

| PCR e qPCR |

| Oncologia |

| Imunologia |

| Neurologia |

| Biologia de Células-Tronco e do Desenvolvimento |

| Microbiologia e Doenças Infecciosas |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Laboratórios Clínicos e de Diagnóstico |

| Organizações de Pesquisa Contratada (CROs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Ômica | Genômica de Célula Única | |

| Transcriptômica de Célula Única | ||

| Proteômica de Célula Única | ||

| Metabolômica de Célula Única | ||

| Multi-ômica Integrada | ||

| Por Componente de Fluxo de Trabalho | Instrumentos | |

| Consumíveis e Reagentes | ||

| Software e Serviços | ||

| Por Plataforma Tecnológica | Sequenciamento de Nova Geração (NGS) | |

| Espectrometria de Massa | ||

| Citometria de Fluxo e FACS | ||

| Microfluídica | ||

| PCR e qPCR | ||

| Por Aplicação | Oncologia | |

| Imunologia | ||

| Neurologia | ||

| Biologia de Células-Tronco e do Desenvolvimento | ||

| Microbiologia e Doenças Infecciosas | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Laboratórios Clínicos e de Diagnóstico | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Single Cell Omics em 2025?

O tamanho do mercado de Single Cell Omics é de USD 1,9 bilhão em 2025.

Qual CAGR é esperado para o Single Cell Omics entre 2025 e 2030?

A receita deve crescer a um CAGR de 11,1% até 2030.

Qual região cresce mais rapidamente em Single Cell Omics?

A Ásia-Pacífico registra o maior CAGR regional de 11,5% devido ao forte investimento do setor público em genômica.

Qual segmento de ômica registra o crescimento mais rápido?

A multi-ômica integrada lidera com um CAGR de 15,4% à medida que os pesquisadores buscam insights celulares holísticos.

Por que os serviços de software estão ganhando participação?

A análise baseada em nuvem e os modelos de assinatura expandem as margens e reduzem as barreiras de entrada, impulsionando um CAGR de 11,6% para software e serviços.

O que está impulsionando a adoção da transcriptômica espacial?

A resolução subcelular permite o mapeamento de contexto tecidual, levando a transcriptômica espacial a um CAGR de 13,2%.

Página atualizada pela última vez em: