Single Cell Omics Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

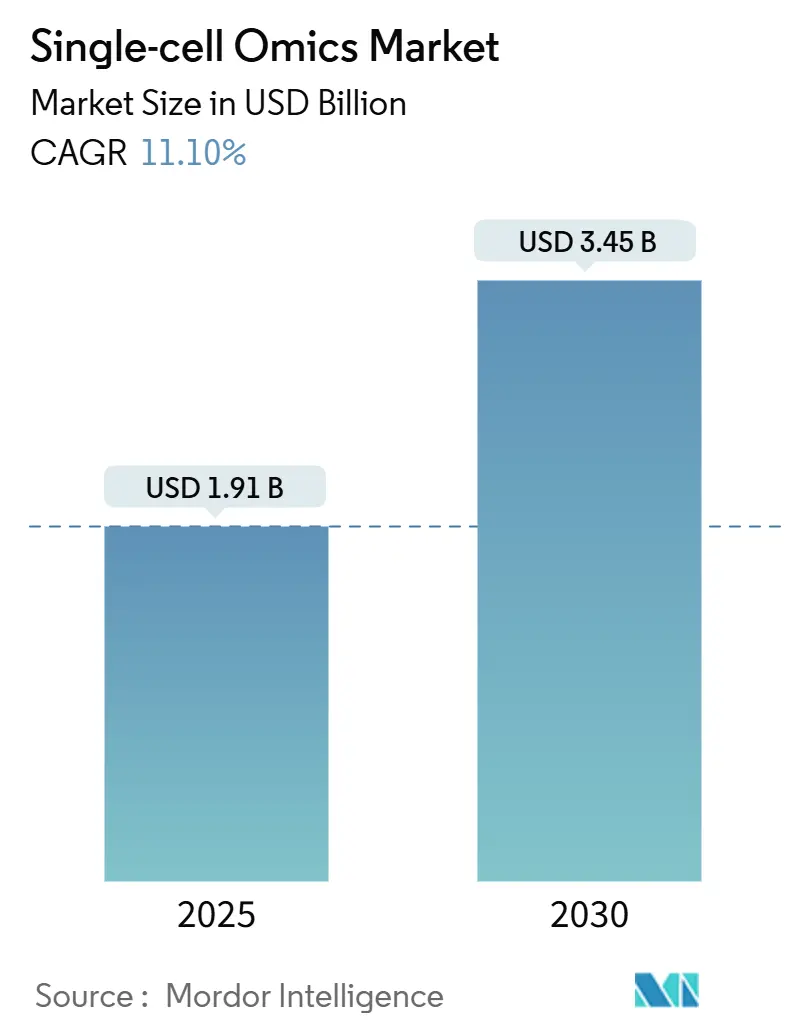

| Marktgröße (2025) | 1.91 Milliarden US-Dollar |

| Marktgröße (2030) | 3.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Single Cell Omics Marktanalyse von Mordor Intelligence

Die Marktgröße des Single Cell Omics Marktes wurde im Jahr 2025 auf 1,9 Milliarden USD geschätzt und soll bis 2030 auf 3,45 Milliarden USD ansteigen, was einer CAGR von 11,1 % über den Zeitraum entspricht. Der Schwung resultiert aus dem raschen Preisverfall bei der tröpfchenbasierten Sequenzierung, bei der die Kosten pro Zelle bei Hochdurchsatz-Assays auf 0,01 USD gesunken sind, was die Analyse von Millionen von Zellen pro Studie ermöglicht. Diese Kostenkompression, kombiniert mit Anforderungen der Präzisionsmedizin, hat die Kaufprioritäten hin zu Plattformen verschoben, die Multi-Omics-Integration und skalierbare Berechnungspipelines unterstützen. Regionale Dynamiken verleihen weiteren Auftrieb: Nordamerika hält einen Umsatzanteil von 38,7 % aufgrund einer etablierten Forschungsinfrastruktur. Im Vergleich dazu erzielt der asiatisch-pazifische Raum eine CAGR von 11,5 % durch aggressive Genomik-Investitionen des öffentlichen Sektors, wie etwa Indiens Initiative für 10.000 Genome. Die Wettbewerbsintensität steigt, da etablierte Unternehmen spezialisierte Innovatoren übernehmen, wie Brukers Kauf der Spatial-Biology-Vermögenswerte von NanoString für 392 Millionen USD und Illuminas Übernahme von Fluent BioSciences zur Vereinfachung von Single Cell-Workflows zeigen. Gleichzeitig führen strengere US-amerikanische Vorschriften für im Labor entwickelte Tests sowohl zu Chancen als auch zu Compliance-Kosten, während KI-gestützte Referenzkartierungsprojekte wie das Billion Cells Project die Dateninterpretation zu vereinfachen versprechen.

Wichtigste Erkenntnisse des Berichts

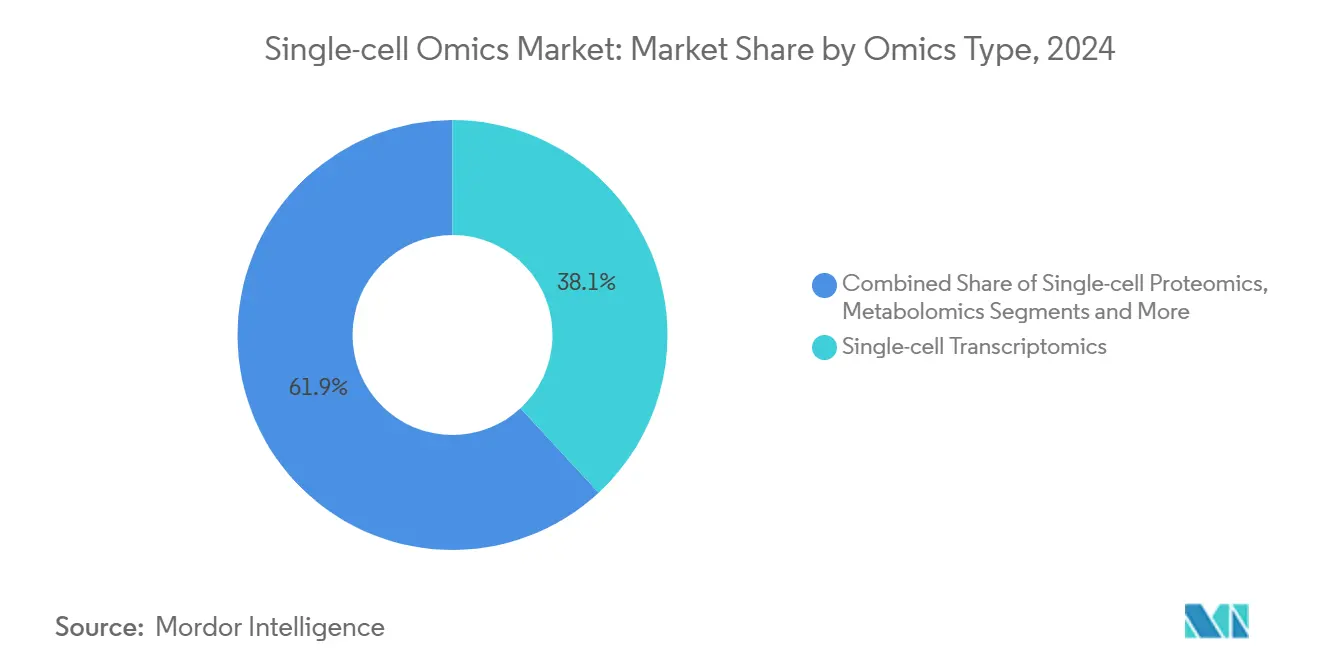

- Nach Omics-Typ führte die Single Cell-Transkriptomik im Jahr 2024 mit einem Umsatzanteil von 38,1 %, während die integrierte Multi-Omics bis 2030 voraussichtlich mit einer CAGR von 15,4 % wachsen wird.

- Nach Workflow-Komponente entfielen Verbrauchsmaterialien und Reagenzien auf 46,5 % des Umsatzes im Jahr 2024; Software und Dienstleistungen verzeichnen mit einer CAGR von 11,6 % bis 2030 den stärksten Schwung.

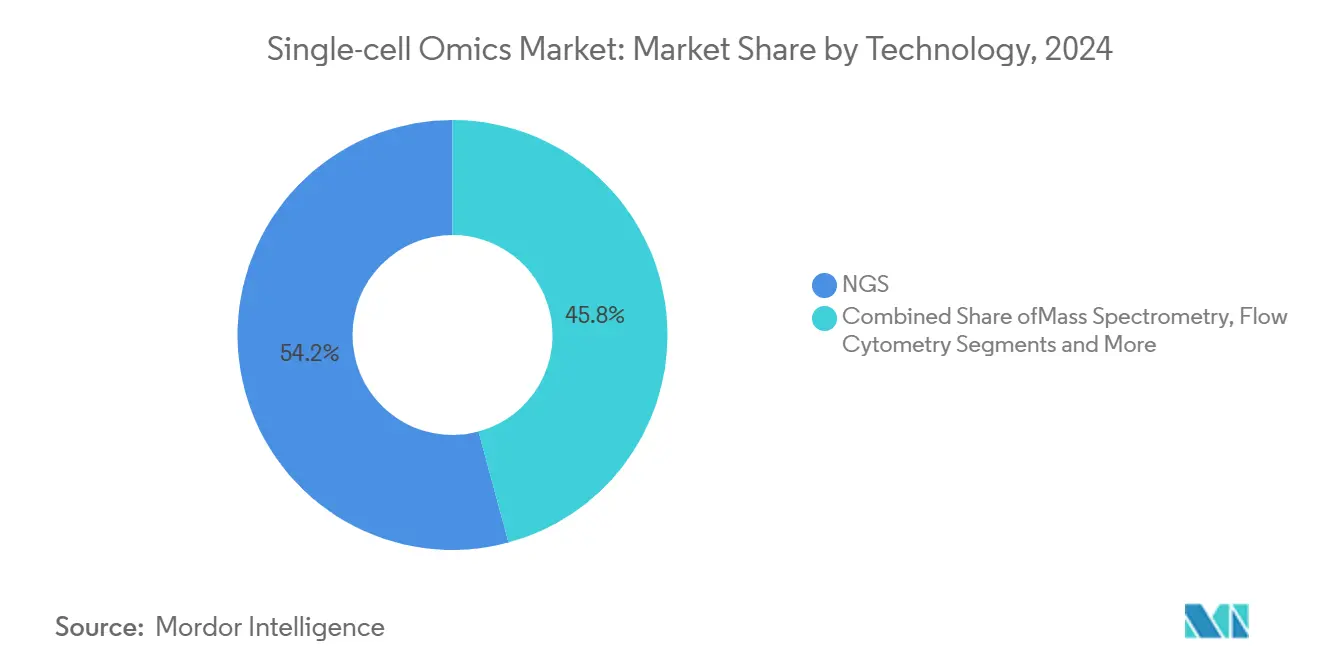

- Nach Technologieplattform dominierte die Sequenzierung der nächsten Generation im Jahr 2024 mit einem Anteil von 54,2 %, während die räumliche Transkriptomik bis 2030 eine CAGR von 13,2 % verzeichnet.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2024 ein Anteil von 42,1 %; die Stammzell- und Entwicklungsbiologie schreitet mit einer CAGR von 10,1 % bis 2030 voran.

- Nach Endnutzer kontrollierten akademische und Forschungseinrichtungen 57,3 % des Umsatzes im Jahr 2024; Pharma- und Biotechnologieunternehmen verzeichnen die höchste prognostizierte CAGR von 12,3 % bis 2030.

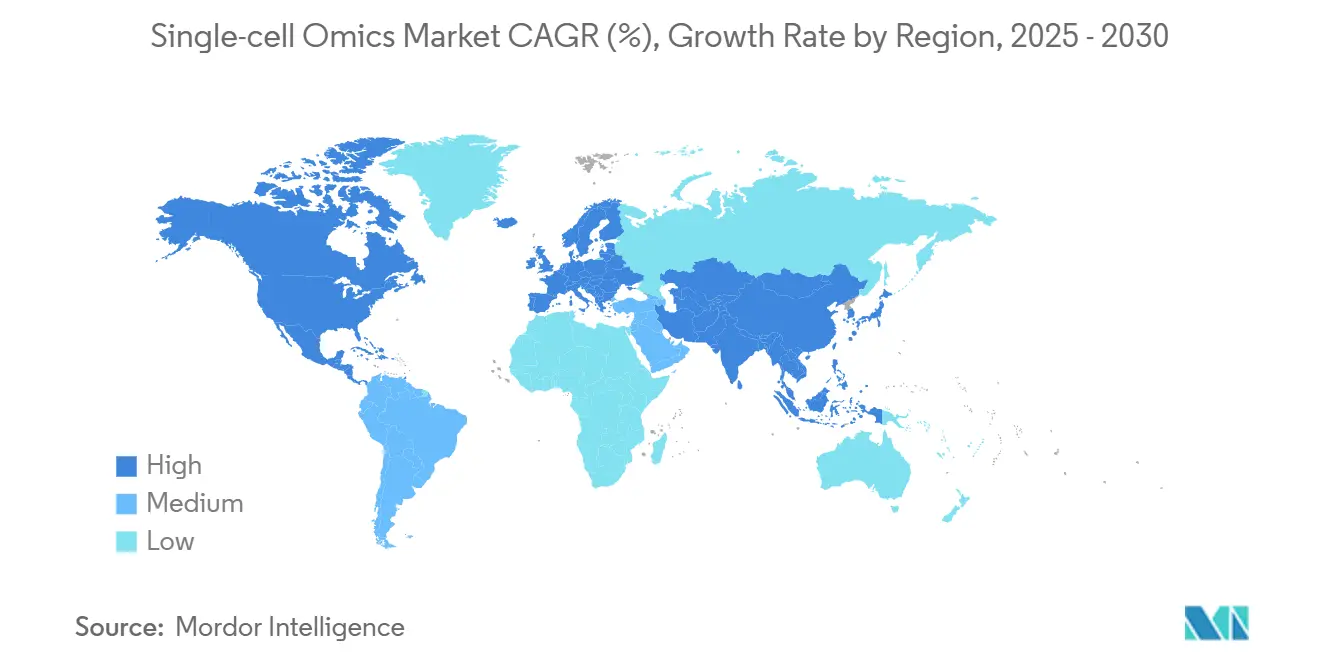

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 38,7 %; der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 11,5 % bis 2030 das schnellste regionale Wachstum.

Globale Trends und Erkenntnisse zum Single Cell Omics Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung der Single Cell-Sequenzierung in der onkologischen Präzisionsmedizin | +3.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Plattformen der nächsten Generation und Mikrofluidik-Plattformen | +2.80% | Global, beschleunigt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Investitionen und Fördermittel für die Single Cell-Forschung | +2.10% | Nordamerika und Europa primär, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Multi-Omics-Integrationssoftware | +1.90% | Global | Mittelfristig (2–4 Jahre) |

| Entstehung räumlicher Single Cell-Multi-Omics-Pipelines | +1.60% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage aus der Prozessanalytik für Zell- und Gentherapie | +1.40% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung der Single Cell-Sequenzierung in der onkologischen Präzisionsmedizin

Die klinische Onkologie stützt sich heute auf die Single Cell-Auflösung, um Tumorheterogenität aufzudecken, minimale Resterkrankungen zu erkennen und Behandlungsschemata zu verfeinern. Die myeloMATCH-Studie, eine Zusammenarbeit zwischen Thermo Fisher Scientific und dem US-amerikanischen National Cancer Institute, veranschaulicht die Echtzeit-Patientenstratifizierung auf Basis zellulärer Biomarker. Die FDA-Zulassung von TruSight-basierten Begleitdiagnostika validiert Single Cell-Assays für den klinischen Einsatz und beschleunigt die Einführung in Krankenhäusern. Pharmazeutische Pipelines integrieren zunehmend Multi-Omics-Tumorprofilierung in frühen Phasen der Zielidentifizierung, was die Entwicklungszyklen verkürzt. Risikokapital fließt weiterhin in Start-ups, die sich mit Flüssigbiopsie-Anwendungen befassen, was die kommerzielle Attraktivität des Segments bestätigt. Der Wettbewerbsvorteil hängt nun davon ab, klinisch annotierte Datensätze in großem Maßstab bereitzustellen, anstatt allein auf den rohen Sequenzierungsdurchsatz zu setzen.

Sinkende Kosten für Sequenzierungsplattformen der nächsten Generation und Mikrofluidik-Plattformen

Vor zehn Jahren kosteten Single Cell-Assays Hunderte von Dollar pro Zelle; heute drückt die Tröpfchen-Mikrofluidik diesen Wert auf 0,01 USD und erweitert den globalen Zugang. Standardisierte Chip-Fertigung und Barcoding-Chemie erzeugen Skaleneffekte, die die Preise für Verbrauchsmaterialien senken, ohne die Lesetiefe zu beeinträchtigen. Neue Kit-basierte Ansätze eliminieren sperrige Instrumente und ermöglichen es kleineren Labors in Schwellenländern, in das Feld einzusteigen. Mit dem Wegfall akademischer Hürden werden bevölkerungsweite Studien machbar, was neue Fördermöglichkeiten eröffnet und konsortiumbasierte Untersuchungen komplexer Krankheiten fördert. Niedrigere Kosten stimulieren auch die Nachfrage nach leistungsstarker Datenanalysesoftware und veranlassen Plattformanbieter, cloudbasierte Pipelines mit Reagenzienverkäufen zu bündeln, um wiederkehrende Einnahmen zu sichern.

Wachsende Investitionen und Fördermittel für die Single Cell-Forschung

Die öffentliche und private Finanzierung erreichte 2025 ihren Höhepunkt, als groß angelegte Programme wie das Billion Cells Project die Profilierung umfangreicher Zellrepertoires mit KI-fähigen Metadaten versprachen. Indiens Genome India Project beweist, dass Schwellenmärkte Ressourcen für umfassende Bevölkerungsstudien mobilisieren können. Risikokapital unterstützt translationale Unternehmen wie OneCell Diagnostics, das 16 Millionen USD zur Skalierung von Flüssigbiopsie-Tests sicherte. Der Kapitalzufluss fördert den Aufbau von Infrastrukturen, einschließlich Biobanken und Hochleistungsrechenclustern, die das Rückgrat nachhaltiger Multi-Omics-Forschungsökosysteme bilden. Kontinuierliche Finanzierung fördert auch Talentpipelines und mildert den Bioinformatik-Fachkräftemangel, der die Einführung bisher eingeschränkt hat.

Fortschritte bei der Multi-Omics-Integrationssoftware

Datenheterogenität verursachte einst analytische Engpässe; neue Frameworks für maschinelles Lernen wie SpatialGlue und probabilistische Integratoren wie MIDAS vereinen heute Genomik, Transkriptomik, Proteomik und Metabolomik in einheitlichen Matrizen.[1]Nature Methods, „Ein Werkzeug für maschinelles Lernen für räumliche Multi-Omics”, nature.comCloud-native Plattformen, wie die AtoMx Spatial Informatics Suite von NanoString, ermöglichen Analysen auf Unternehmensebene für mittelgroße Labors ohne lokale Server. Algorithmen, die fehlende Modalitäten imputieren können, senken die Experimentkosten durch die Reduzierung redundanter Assays. Open-Source-Gemeinschaften beschleunigen Funktionsaktualisierungen und liefern peer-reviewte Validierungen, was das Vertrauen in aufkommende Berechnungsstandards fördert. Diese Softwarefortschritte wandeln rohe Zellzählungen in verwertbare biologische Erkenntnisse um und erschließen damit nachgelagerten diagnostischen und therapeutischen Wert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten für Single Cell-Plattformen | -2.40% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Datenanalyse und fehlende Standardpipelines | -1.80% | Global | Mittelfristig (2–4 Jahre) |

| Probendurchsatz-Engpässe in klinisch validierten Workflows | -1.50% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ethische und datenschutzrechtliche Bedenken hinsichtlich genomischer Daten auf Zellebene | -1.20% | Global, mit verstärktem Fokus in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten für Single Cell-Plattformen

Obwohl die Reagenzienkosten pro Zelle sinken, kosten hochwertige Instrumente immer noch mehr als 500.000 USD, was sie für viele Krankenhäuser und Universitäten unerschwinglich macht. Jährliche Wartungsverträge, spezialisiertes Personal und Datenspeicherinfrastruktur verursachen wiederkehrende Gemeinkosten, die die anfänglichen Kapitalausgaben übersteigen können. Multi-Omics erfordert parallele Plattformen, was die Ausgaben vervielfacht. Einrichtungen in Schwellenmärkten sind am stärksten betroffen, was die globale Forschungslücke vergrößert. Anbieter begegnen dem Erschwinglichkeitsproblem durch Pay-per-Run-Servicemodelle, doch Budgetbeschränkungen bleiben kurzfristig ein Hemmnis für die Einführung.

Komplexität der Datenanalyse und fehlende Standardpipelines

Single Cell-Datensätze enthalten oft Millionen von Beobachtungen pro Experiment und erfordern bioinformatische Expertise, die außerhalb führender Zentren selten ist. Eine fragmentierte Softwarelandschaft führt zu inkonsistenten Vorverarbeitungsmethoden und beeinträchtigt die Reproduzierbarkeit. Regulierungsbehörden haben noch keine Validierungsstandards definiert, was für Diagnostikentwickler Unsicherheit schafft. Cloud-Lösungen verringern den Rechenaufwand, bringen aber Sicherheits-Compliance-Aufgaben mit sich, die kleinere Labors bewältigen müssen. Gemeinschaftsgetriebene Standards entstehen, aber es braucht Zeit, bis Plug-and-Play-Analysen allgegenwärtig werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Omics-Typ: Multi-Omics-Integration treibt das Wachstum voran

Integrierte Ansätze unterstreichen, wohin sich der Single Cell Omics Markt entwickelt. Die Single Cell-Transkriptomik erzielte im Jahr 2024 einen Umsatzanteil von 38,1 %, was ihre Reife unterstreicht; die integrierte Multi-Omics verzeichnet jedoch eine CAGR von 15,4 % bis 2030 und ist damit der klare Wachstumsmotor. Pharmaunternehmen fordern nun umfassende zelluläre Profile, die genomische, RNA-, Protein- und Stoffwechselschichten in einem Workflow zusammenführen. Die MIDAS-Integrationssoftware veranschaulicht, wie fehlende Modalitäten imputiert werden können, um die biologische Treue zu erhalten.[2]Nature, „Mosaikintegration mit MIDAS”, nature.com Das Ergebnis ist eine schnellere Zielvalidierung und reichhaltigere Biomarker-Panels, die die Präzision klinischer Studien erhöhen.

Der Sprung zur Multi-Omics-Gleichzeitigkeit erhöht die gesamten Assay-Ausgaben pro Probe, was die Marktgröße des Single Cell Omics Marktes für Technologieanbieter vergrößert. Obwohl Single Cell-Proteomik und -Metabolomik noch in den Kinderschuhen stecken, heben Fortschritte bei der Massenspektrometrie-Empfindlichkeit und der mikrofluidischen Isolierung die Machbarkeit. Die plattformübergreifende Konvergenz erhöht auch die bioinformatische Komplexität und stärkt die Nachfrage nach Cloud-Analysen. Zusammen verstärken diese Kräfte den strukturellen Wandel von der Dominanz einzelner Modalitäten hin zur ganzheitlichen zellulären Untersuchung.

Nach Workflow-Komponente: Softwaredienstleistungen beschleunigen sich

Verbrauchsmaterialien und Reagenzien generierten 46,5 % des Umsatzes im Jahr 2024, was den konstanten Bedarf an barcoded Beads, Sequenzierungs-Kits und Mikrofluidik-Chips widerspiegelt. Software und Dienstleistungen wachsen jedoch am schnellsten mit einer CAGR von 11,6 %, was eine Verlagerung hin zur datenzentrierten Wertschöpfung bestätigt. Abonnementbasierte Informatiksysteme bieten vorhersehbare Margen und eine hohe Kundenbindung, was sie für Anbieter strategisch macht, die über den Instrumentenverkauf hinaus diversifizieren wollen. Automatisierte Systeme wie die Chromium-Beckman-Lösung reduzieren die manuelle Bearbeitungszeit auf unter dreißig Minuten und unterstreichen die Industrialisierung von Workflows.

Servicebüros mit Cloud-Pipelines können nun vollständige Turnkey-Projekte liefern und senken so die Einstiegshürden für Labors ohne interne Bioinformatik. Da sich die Plattformdifferenzierung verringert, wird die Benutzerfreundlichkeit der Analysen zum entscheidenden Faktor. Anbieter, die Verbrauchsmaterialien mit einer durchgängigen Dateninterpretation kombinieren, können wiederkehrende Einnahmen erzielen und ihren Anteil am Single Cell Omics Marktanteil vergrößern.

Nach Technologieplattform: Räumliche Transkriptomik führt die Innovation an

Die Sequenzierung der nächsten Generation bleibt mit einem Anteil von 54,2 % im Jahr 2024 der Umsatzanker, gestützt durch Skaleneffekte und standardisierte Chemie. Die räumliche Transkriptomik verzeichnet jedoch eine CAGR von 13,2 % und positioniert sich als Innovationsgrenze. Die 2-Mikrometer-Gewebekarten von Visium HD erschließen Einblicke in Zell-zu-Zell-Interaktionen, die bisher nicht zugänglich waren. Die Ergänzung durch CosMx von Bruker vereint die räumliche RNA- und Proteindetektion auf einer einzigen Bildgebungsplattform.

Räumliche Fähigkeiten erhöhen die Marktgröße des Single Cell Omics Marktes in der translationalen Forschung, indem molekulare Ereignisse mit histologischem Kontext verknüpft werden. Durchflusszytometrie, PCR und Mikrofluidik bleiben für gezielte oder schnelle Assays unverzichtbar, doch ihr Wachstum bleibt hinter räumlichen Modalitäten zurück. Anbieter bündeln daher NGS-Backend-Lesevorgänge mit Frontend-Bildgebung, um sich für umfassende Gewebekontext-Lösungen zu positionieren.

Nach Anwendung: Stammzellbiologie zeigt Potenzial

Die Onkologie machte 2024 aufgrund hoher Investitionen in die Präzisionsmedizin 42,1 % des Umsatzes aus. Dennoch erzielt die Stammzell- und Entwicklungsbiologie bis 2030 eine CAGR von 10,1 %, da die regenerative Medizinforschung skaliert. Single Cell-Messungen enthüllen Abstammungsverläufe und Reprogrammierungseffizienzen, die Bulk-Assays übersehen. Die Immunologie folgt dicht dahinter, wobei räumliche Multi-Omics die Zell-Zell-Signalübertragung in entzündetem Gewebe klärt und das Design biologischer Arzneimittel unterstützt.[3]Yahui Long et al., „Die räumliche Multi-Omics-Revolution in der Krebstherapie: Präzision neu definiert”, Cancer Communications, sciencedirect.com

Mikrobiologische Anwendungen gewinnen an Bedeutung, da die Pathogenüberwachung die Single Cell-Auflösung für die Verfolgung antimikrobieller Resistenzen nutzt. Neurologielabors nutzen die räumliche Transkriptomik zur Kartierung neuronaler Schaltkreise, die bei degenerativen Erkrankungen verloren gehen. Jeder Anwendungswachstumsvektor speist die aggregierte Nachfrage und gewährleistet, dass der Single Cell Omics Markt über therapeutische Bereiche hinweg diversifiziert bleibt.

Nach Endnutzer: Pharma und Biotech gewinnen an Dynamik

Akademische und Forschungseinrichtungen führten die Ausgaben im Jahr 2024 mit einem Anteil von 57,3 % an, was die historischen Stärken in förderfinanzierten Entdeckungsprogrammen widerspiegelt. Pharma- und Biotechnologieunternehmen verzeichnen jedoch eine CAGR von 12,3 %, da sie Single Cell-Workflows zur Beschleunigung ihrer Pipelines internalisieren. Unternehmen wie OneCell Diagnostics veranschaulichen die kommerzielle Dynamik durch die Integration von Single Cell-Flüssigbiopsie in onkologische Studien.

Auftragsforschungsorganisationen absorbieren die Überschussnachfrage, insbesondere für regulierte Bioanalysen. Diagnostiklabors beginnen Single Cell-Assays einzuführen, sobald Begleitdiagnostik-Zulassungen analytische Präzedenzfälle schaffen. Diese Ausbreitung in klinische Einrichtungen verbreitert die gesamte adressierbare Nachfrage und stärkt das Wachstum im gesamten Ökosystem der Single Cell Omics-Branche.

Geografische Analyse

Nordamerika erzielte 2024 einen Umsatzanteil von 38,7 %, gestützt durch NIH-Finanzierung, früh adoptierende Pharmaunternehmen und eine dichte Gruppe von Plattformanbietern. Die FDA-Leitlinien zu Begleitdiagnostika klären regulatorische Wege und fördern den Einsatz in Krankenhäusern. Trotz der Führungsposition moderiert sich das Wachstum, da die Marktdurchdringung zunimmt und die Kapitalbudgets stagnieren. Kontinuierliche Investitionen in Flaggschiff-Initiativen wie das Billion Cells Project halten den Innovationsfluss aufrecht und stützen den Single Cell Omics Markt in der Region.

Der asiatisch-pazifische Raum verzeichnet bis 2030 eine CAGR von 11,5 % – die schnellste weltweit. Chinas BGI und MGI Tech bringen schlüsselfertige Single Cell-Plattformen auf den Markt, während Japan und Südkorea zur Präzisionsinstrumentierung beitragen. Indiens Genome India Project demonstriert die Kapazität für landesweite Kohortenstudien und signalisiert eine steigende Inlandsnachfrage. Niedrigere Produktionskosten ermöglichen es regionalen Herstellern, wettbewerbsfähig bepreiste Verbrauchsmaterialien zu exportieren und den Marktfußabdruck des Single Cell Omics Marktes in preissensible Gebiete auszuweiten.

Europa hält einen bedeutenden Anteil durch robuste akademische Konsortien und unterstützende Datenaustausch-Rahmenbedingungen. Die DSGVO-Konformität fördert fortschrittliche datenschutzwahrende Analysen, ein attraktives Merkmal für klinische Partner. Horizon-Europe-Fördermittel finanzieren grenzüberschreitende Multi-Omics-Projekte und fördern die Technologieakzeptanz. Lateinamerika, der Nahe Osten und Afrika sind noch in der Entstehungsphase, profitieren jedoch von sinkenden Verbrauchsmaterialkosten und Schulungsinitiativen. Mit dem Entstehen regionaler Exzellenzzentren bieten diese Märkte langfristige Expansionskorridore.

Wettbewerbslandschaft

Der Wettbewerb balanciert Größe und Spezialisierung. 10x Genomics, Illumina und Thermo Fisher Scientific nutzen breite Portfolios, integrierte Verbrauchsmaterial-Software-Stacks und etablierte Kundenstämme. Brukers Übernahme der räumlichen Vermögenswerte von NanoString stärkt seine Position in der gewebskontextuellen Analyse. Illumina stärkt die Frontend-Einfachheit durch die PIPseq-Technologie von Fluent BioSciences. Diese Schritte konsolidieren geistiges Eigentum und erweitern kompatible Chemien über Single Cell- und räumliche Workflows hinaus.

Neue Marktteilnehmer verfolgen Nischen-Leistungsgewinne. BioSkryb Genomics zielt auf Ganzenomtreue ab, während Scale Biosciences auf Ultra-Hochdurchsatzkapazitäten setzt, die 2 Millionen Zellen pro Lauf verarbeiten. Deepcell wendet generative KI auf morphologisch geführte Zellisolierung an, was auf eine Verlagerung hin zu intelligenter Automatisierung hindeutet. Der Wettbewerb konzentriert sich nun auf die Senkung der Gesamtbetriebskosten, die Verbesserung der Analysebenutzerfreundlichkeit und die Sicherung klinischer Evidenz. Partnernetzwerke zwischen Plattformanbietern, Pharmaunternehmen und KI-Start-ups beschleunigen die End-to-End-Lösungsentwicklung, erhöhen die Eintrittsbarrieren für Nachzügler, fördern aber eine rasche Technologieverbreitung.

Marktführer der Single Cell Omics-Branche

10x Genomics

Illumina

Thermo Fisher Scientific

BGI Group

Oxford Nanopore Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Die Chan Zuckerberg Initiative stellte das Billion Cells Project mit 10x Genomics und Ultima Genomics vor, um KI und großangelegte Single Cell-Kartierung zu integrieren.

- April 2025: Das Arc Institute ging eine Partnerschaft mit 10x Genomics und Ultima Genomics ein, um den Arc Virtual Cell Atlas mit 300 Millionen Single Cell-Messungen aufzubauen.

- April 2025: Takara Bio führte das Shasta Single Cell System ein, das Läufe auf 1.500 Zellen skaliert.

Berichtsumfang des globalen Single Cell Omics Marktes

| Single Cell-Genomik |

| Single Cell-Transkriptomik |

| Single Cell-Proteomik |

| Single Cell-Metabolomik |

| Integrierte Multi-Omics |

| Instrumente |

| Verbrauchsmaterialien und Reagenzien |

| Software und Dienstleistungen |

| Sequenzierung der nächsten Generation (NGS) |

| Massenspektrometrie |

| Durchflusszytometrie und FACS |

| Mikrofluidik |

| PCR und qPCR |

| Onkologie |

| Immunologie |

| Neurologie |

| Stammzell- und Entwicklungsbiologie |

| Mikrobiologie und Infektionskrankheiten |

| Akademische und Forschungseinrichtungen |

| Pharma- und Biotechnologieunternehmen |

| Klinische und Diagnostiklabors |

| Auftragsforschungsorganisationen (CROs) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Omics-Typ | Single Cell-Genomik | |

| Single Cell-Transkriptomik | ||

| Single Cell-Proteomik | ||

| Single Cell-Metabolomik | ||

| Integrierte Multi-Omics | ||

| Nach Workflow-Komponente | Instrumente | |

| Verbrauchsmaterialien und Reagenzien | ||

| Software und Dienstleistungen | ||

| Nach Technologieplattform | Sequenzierung der nächsten Generation (NGS) | |

| Massenspektrometrie | ||

| Durchflusszytometrie und FACS | ||

| Mikrofluidik | ||

| PCR und qPCR | ||

| Nach Anwendung | Onkologie | |

| Immunologie | ||

| Neurologie | ||

| Stammzell- und Entwicklungsbiologie | ||

| Mikrobiologie und Infektionskrankheiten | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Pharma- und Biotechnologieunternehmen | ||

| Klinische und Diagnostiklabors | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Single Cell Omics Markt im Jahr 2025?

Die Marktgröße des Single Cell Omics Marktes beträgt im Jahr 2025 1,9 Milliarden USD.

Welche CAGR wird für Single Cell Omics zwischen 2025 und 2030 erwartet?

Der Umsatz soll bis 2030 mit einer CAGR von 11,1 % wachsen.

Welche Region wächst im Single Cell Omics Markt am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 11,5 % die höchste regionale Wachstumsrate aufgrund starker Genomik-Investitionen des öffentlichen Sektors.

Welches Omics-Segment verzeichnet das schnellste Wachstum?

Die integrierte Multi-Omics führt mit einer CAGR von 15,4 %, da Forscher nach ganzheitlichen zellulären Erkenntnissen suchen.

Warum gewinnen Softwaredienstleistungen an Marktanteil?

Cloudbasierte Analysen und Abonnementmodelle erweitern die Margen und senken die Einstiegshürden, was eine CAGR von 11,6 % für Software und Dienstleistungen antreibt.

Was treibt die Einführung der räumlichen Transkriptomik voran?

Die subzelluläre Auflösung ermöglicht die Kartierung des Gewebekontexts und treibt die räumliche Transkriptomik auf eine CAGR von 13,2 %.

Seite zuletzt aktualisiert am: