サウジアラビア再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

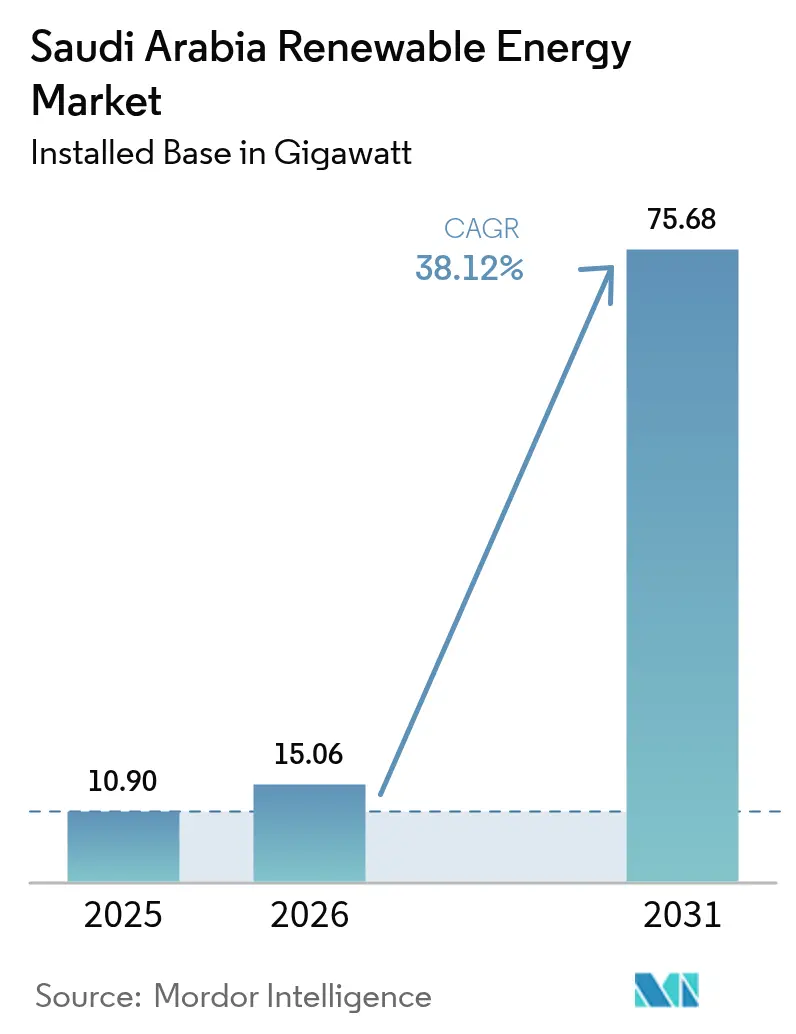

| 基準年の市場規模 (2025) | 10.90 ギガワット |

| 市場取引高 (2026) | 15.06 ギガワット |

| 市場取引高 (2031) | 75.68 ギガワット |

| 成長率 (2026 - 2031) | 38.12% CAGR |

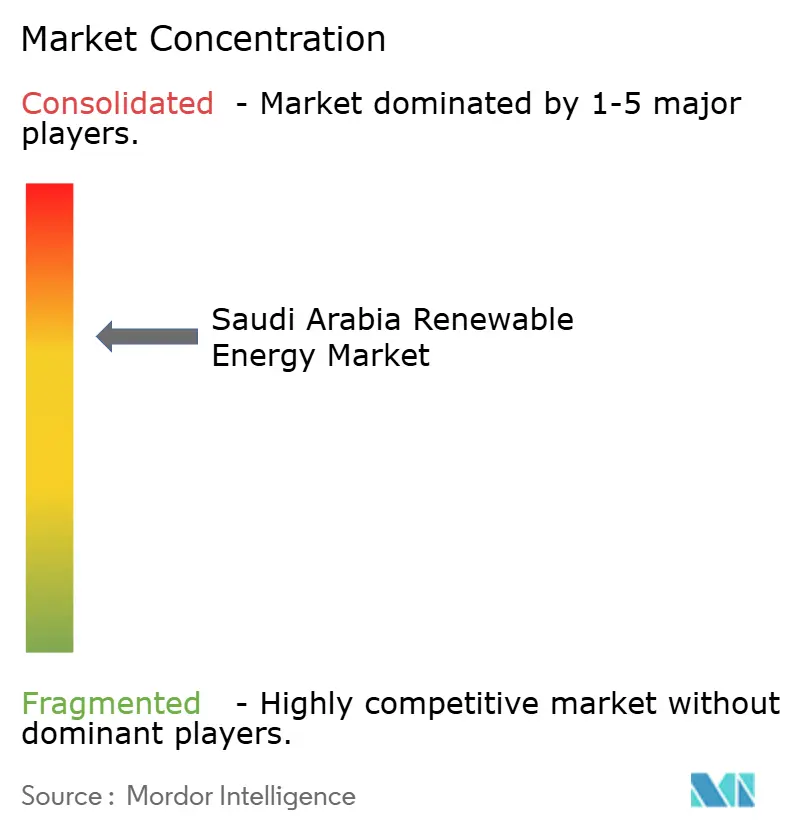

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア再生可能エネルギー市場分析

2026年のサウジアラビア再生可能エネルギー市場規模は15.06ギガワットと推定され、2025年の10.90ギガワットから成長し、2026年〜2031年にかけて38.12%のCAGRで拡大し、2031年には75.68ギガワットに達する見込みです。

これはサウジアラビア王国で最も急成長しているエネルギーセグメントを浮き彫りにし、ビジョン2030の脱炭素化目標を強調するものです。平均1キロワット時当たり0.018米ドルのコスト競争力のある太陽光発電タリフ、ギガプロジェクトの電力需要、および急速に拡大するグリーン水素需要が、長期的な成長見通しを総合的に下支えしています。国家再生可能エネルギープログラムの130GW調達パイプラインは、意欲的な国内調達義務とあいまって、サプライチェーン投資を固定し、製造業のローカライゼーションを加速させています。[1]Renewable Energy Project Development Office, "National Renewable Energy Program Update," repdo.gov.sa. 産業・商業向け電力購入の増加、企業PPAに対する規制上の支援、および内陸部の風力資源の多様化が、サウジアラビア再生可能エネルギー市場の機会をさらに広げています。一方、年間15〜20%に及ぶ砂塵による太陽光発電効率の低下、高太陽光地域における系統混雑、および1MMBtu当たり1.25米ドルという豊富な天然ガス供給が、近期的な普及を抑制する課題となっています。

レポートの主要ポイント

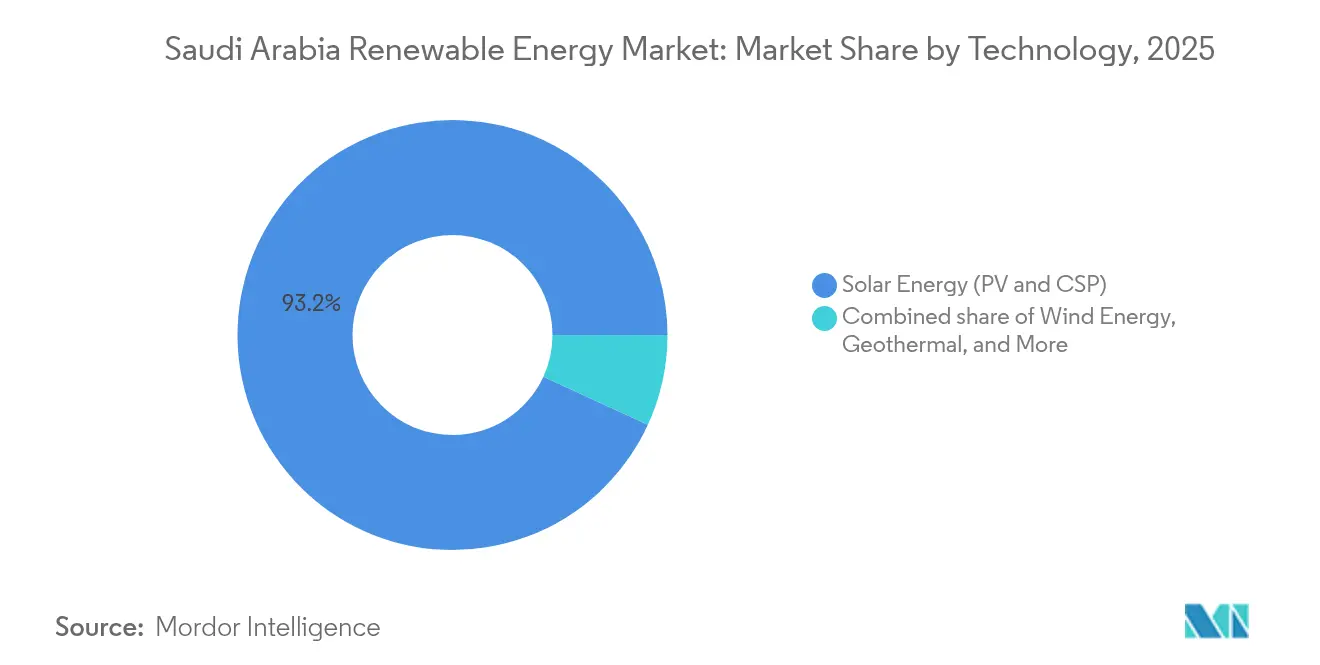

- 技術別では、太陽エネルギーが2025年のサウジアラビア再生可能エネルギー市場において93.15%のシェアでトップを占め、風力エネルギーは2031年に向けて81.7%のCAGRで急成長すると予測されています。

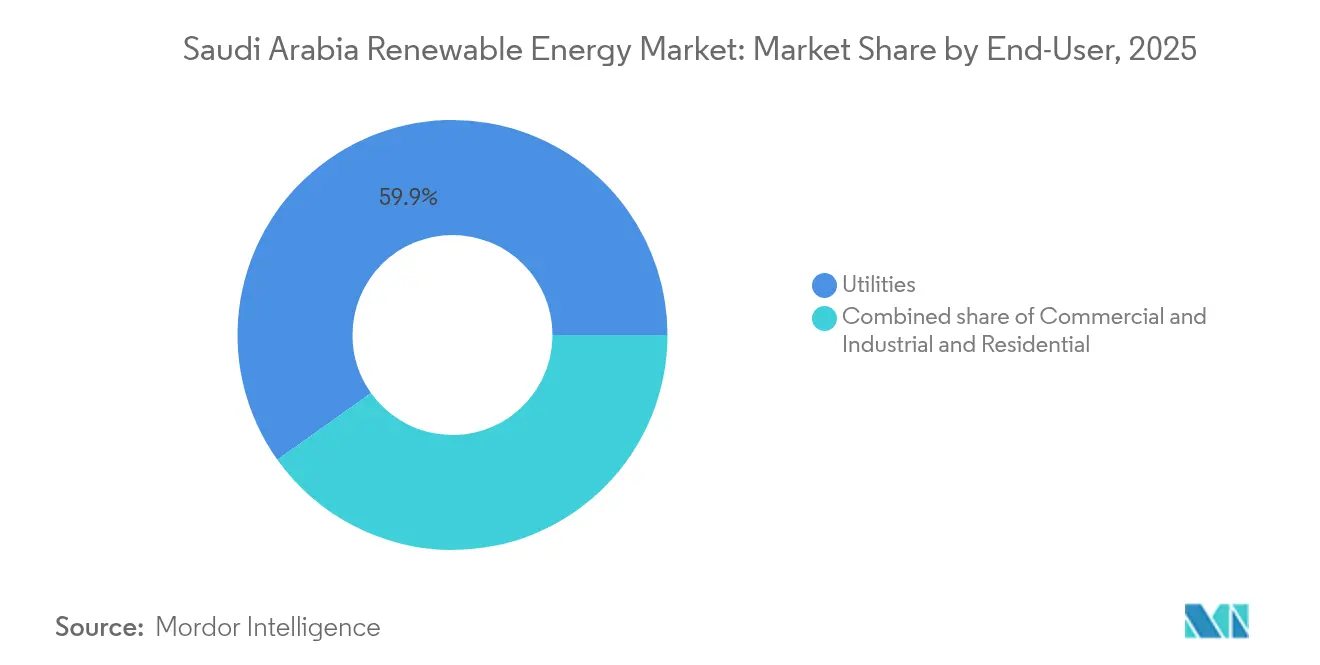

- エンドユーザー別では、電力会社が2025年のサウジアラビア再生可能エネルギー市場規模の59.85%を占め、商業・産業ユーザーは2031年に向けて43.2%のCAGRで拡大すると予想されています。

- 企業別では、ACWA PowerとMasdarが2024年にサウジアラビア再生可能エネルギー市場において落札容量の45%を合計で掌握しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家再生可能エネルギープログラム(NREP)2030年までの130GW目標 | 12.50% | 全国規模、特に北部国境州およびタブーク州に集中 | 長期(4年以上) |

| サウジアラビアにおける太陽光発電の均等化発電コスト(LCOE)の低下 | 8.20% | 全国規模、中部および北部地域で最も顕著 | 中期(2〜4年) |

| ギガプロジェクト(NEOM、紅海プロジェクト)からの電力需要 | 6.80% | 北西部地域、NEOMおよび紅海プロジェクトエリア | 中期(2〜4年) |

| グリーン水素輸出の野心 | 5.40% | 港湾アクセスを有する沿岸地域、NEOMコリドー | 長期(4年以上) |

| 再生可能エネルギーへの海水淡水化シフト | 3.10% | 東部および西部沿岸州 | 中期(2〜4年) |

| ビジョン2030 ESGコミットメントに基づく企業PPA | 2.70% | リヤド、東部州、ジュバイルの産業クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国家再生可能エネルギープログラムが前例のない設備容量拡大を牽引

国家再生可能エネルギープログラムのもとでの入札ラウンド方式は、サウジアラビア再生可能エネルギー市場を支える予測可能なテンダーを提供しており、累計割り当て量は2025年末までに17.1GWに達する見込みです。1キロワット時当たり0.018米ドルを下回る過去最低のタリフが積極的な入札を促し、ファイナンスの革新を刺激しています。国内調達率の閾値は現在35%を超え、サウジアラビア王国内でのモジュール、インバーター、風力タービンの製造を触媒しています。北部国境州およびタブーク州へのプロジェクト集積は、1平方メートル当たり2,400kWhという卓越した日射量およびハブ高さでの風速7.5m/sを活用し、地理的多様化によりカーテルメントを緩和しています。国際IEC機器規格がバンカビリティを確保する一方、簡素化された許認可プロセスにより開発期間が24ヶ月に短縮されています。この見通しの確かさが、機器サプライヤーおよび投資家にとってのサウジアラビア再生可能エネルギー市場の長期見通しを強固なものにしています。

太陽光発電のLCOE競争力が電力生産の経済学を再編

ユーティリティスケールの太陽光発電コストは2024年に1キロワット時当たり0.018米ドルの閾値を突破し、補助金付き燃料価格においてもガス火力発電とのパリティを達成しました。1GW級プロジェクトによる規模の経済、4%未満の低金利ファイナンス、および両面発電モジュールが発電量を25〜30%押し上げています。単軸追尾装置が1日の発電量を最大化し、夕方時間帯の価格共食いを緩和しています。競争力のあるLCOEがプロジェクトの過剰申し込みを促進し、第6ラウンドでは入札量が入札容量を3倍上回りました。ただし、系統統合コストの1キロワット時当たり0.008〜0.012米ドルがコスト削減効果の一部を相殺しています。系統統合関連の支出がストレージの普及を促し、バッテリーインテグレーターおよびEPCにとってサウジアラビア再生可能エネルギー市場内の新たな収益チャネルを開拓しています。

ギガプロジェクトが集中的な再生可能エネルギー需要センターを創出

NEOMの84億米ドル規模の水素プロジェクト単独で、太陽風力ハイブリッド専用容量4GWが必要とされ、これは2030年再生可能エネルギー目標の7%に相当します。紅海観光開発は25年間のオフテイク契約のもと650MWの需要を追加しています。長期PPAがキャッシュフローのリスクを軽減し、返済期間20年超のノンリコースデットを可能にしています。20億米ドル相当の系統回廊が系統の強靭性を高め、地域間エネルギー取引を促進しています。共用変電所、道路、保守拠点がメガワット当たりの設備投資(キャペックス)を削減し、サウジアラビア再生可能エネルギー市場におけるクラスター効果を強調しています。

グリーン水素輸出戦略が長期的な再生可能エネルギー需要を下支え

2030年までに年間1,100万トンのグリーン水素を供給する計画は、現在の設置容量をはるかに上回る120GWの追加再生可能エネルギーを必要とします。[2]Hydrogen Council, "Global Hydrogen Flows," hydrogencouncil.com ドイツとの年間20万トンのオフテイク協定という画期的な合意が国境を越えた取引経済の妥当性を証明しています。輸送コストは1キログラム当たり1.2〜1.8米ドルの範囲で、沿岸部への電解槽設置が有利となっています。国内の鉄鋼・アンモニア産業が初期生産分を吸収し、立ち上げリスクを平準化しています。港湾、貯蔵、パイプラインのインフラには150〜200億米ドルが必要とされ、サウジアラビア再生可能エネルギー市場全体でEPCの機会を開拓しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力生産における豊富で低コストな天然ガス | -4.80% | 全国規模、特にガス産出が豊富な東部州で最も顕著 | 中期(2〜4年) |

| 系統混雑および太陽光発電カーテルメントリスク | -3.20% | 中部および北部の高太陽光地域 | 短期(2年以内) |

| 風力部品の国内サプライチェーンの限界 | -2.10% | 全国規模、風力プロジェクトの経済性に影響 | 長期(4年以上) |

| 砂漠気候に起因する運用・保守劣化 | -1.90% | 砂漠地域、中部および北部州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ガスの価格優位性が普及の逆風を生む

1キロワット時当たり0.03米ドル未満のガス発電コストは、特に夕方のピーク時において再生可能エネルギーに対する経済的な優位性を保持しています。ディスパッチャブルなコンバインドサイクルガスタービン(CCGT)プラントが再生可能エネルギー普及率の上昇に伴い周波数を安定化させ、ガスの戦略的役割を強化しています。300兆立方フィートの確認埋蔵量にジャファラ盆地の追加分を加えた膨大なガス資源が、輸出経済性が改善するまで低タリフを維持します。しかし、カーボンニュートラルの誓約および将来的なLNG収益がこの長期的な価格上限を弱め、サウジアラビア再生可能エネルギー市場にとって有利な方向にバランスを徐々に傾けています。

系統インフラの制約が再生可能エネルギーの統合を制限

2025年春のピーク時における北部国境州では、カーテルメントが12%を超え、プロジェクト収益を侵食しました。[3]国際エネルギー機関「サウジアラビア・エネルギー政策レビュー2025」iea.org 集中型石油プラント向けに設計されたレガシー送電網は、インバーターベースのリソースが30%以上の普及率に達するにつれ、動的無効電力サポートが不足しています。計画されている80〜120億米ドルの系統アップグレードおよび第7ラウンドで義務付けられた1.1GWのストレージが制約を部分的に緩和しますが、展開には3〜5年を要します。デジタル変電所とデマンドレスポンスプログラムがハードウェアソリューションを補完しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽エネルギーの支配が風力エネルギーの台頭に直面

太陽エネルギーは2025年のサウジアラビア再生可能エネルギー市場規模の93.15%を占め、比類のない日射量と規模の経済から恩恵を受けています。タブーク近郊の1GW超の大規模太陽光発電ブロックが一桁米ドルセントのタリフを実現し、両面発電モジュールとトラッカーが砂漠地帯での発電量を高めています。それでも、Vestas と Siemens Gamesa が設備利用率45%を最適化した大容量タービンを稼働させるにつれ、風力の81.7%のCAGRが急速な台頭を示しています。ドゥマト・アル・ジャンダル発電所は1キロワット時当たり0.0199米ドルで風力の実現可能性を検証し、太陽光発電との価格収束を示しました。送電連系型ハイブリッドレイアウトが系統安定性を高め、変動出力を平滑化し、サウジアラビア再生可能エネルギー市場でのカーテルメントペナルティを削減しています。水力発電の2.4GWの揚水発電計画がピークシェービングを提供し、バイオエネルギーと地熱はニッチな位置づけにとどまっています。

太陽エネルギーの急速な規模拡大は、砂塵が多い州での運用・保守上の課題に直面しており、風力はローカルナセルとブレード製造が成熟するまでサプライチェーンのボトルネックに遭遇しています。海水淡水化貯水池上のフローティング太陽光発電や灌漑地区のアグリボルタイクアレイなど、新興の応用分野がユーティリティスケールの砂漠以外の多様な用途を開拓しています。系統コードの更新によりハイブリッド太陽光・風力発電所が系統連系点を共有できるようになり、設備投資の削減と許認可の迅速化が実現しています。これらのトレンドが総合的に、サウジアラビア再生可能エネルギー市場における長期的な系統強靭性を支える均衡した発電ミックスを強固なものにしています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー別:商業セクターが企業による再生可能エネルギー導入を加速

電力会社は2025年のサウジアラビア再生可能エネルギー市場シェアの59.85%を占め、ギガワット規模の調達と垂直統合型の国営オフテイカーを基盤としています。電力会社はファイナンス、土地アクセス、系統連系において先行者優位を保持しています。しかし、商業・産業ユーザーは合計で43.2%のCAGRを記録しており、ネットゼロの誓約と長期PPAを解放する直接調達規則が後押ししています。マアーデンの1.2GW PPAとSABICのマルチサイト屋上発電プログラムが初期の牽引力を示しています。分散型太陽光発電が送電損失を相殺し、企業をタリフ改革から保護する一方、デマンドサイドマネジメントと系統連系後のバッテリーが電力品質を改善しています。

住宅向けの普及率は、1キロワット時当たり0.048米ドルの補助金付きタリフのもとで依然として限定的ですが、2024年以降の屋上太陽光発電申請件数が年間180%増加しており、意識の高まりを示しています。新興のプロシューマーモデルが配電網を再編し、スマートメーター、双方向変圧器、ダイナミックプライシングの活用が必要となります。エネルギーサービス会社はOPEX主導のモデルを活用し、太陽光発電、ストレージ、エネルギー効率改善の改修をバンドル提供することで、サウジアラビア再生可能エネルギー市場全体でアドレス可能な需要を拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

地理的分析

タブーク州および北部国境州は、1平方メートル当たり2,400kWhを超える高い日射量と安定した秒速7メートルの風速を誇り、計画中の風力建設容量の40%と複数のギガワット規模の太陽光発電パークを擁することから、設備容量パイプラインを牽引しています。土地の利用可能性と低人口密度が許認可を促進し、NEOMへの近接性がオフテイクの確実性を高めています。東部州の産業ハブは石油化学・鉄鋼コンプレックスからのベースロード需要を生み出し、太陽光・ガスハイブリッド設備の開発と将来の水素消費を触媒しています。リヤドの成熟した系統と稠密な商業負荷が分散型発電を促進し、ネットメータリング規則施行後に屋上設備が前年比180%急増し、サウジアラビア再生可能エネルギー市場内でプロシューマー成長の最前線に位置しています。

沿岸州は再生可能エネルギーを活用してエネルギー集約型の海水淡水化プラントに電力を供給し、日中の高い太陽光発電出力と水の生産ピークを合致させてディーゼル依存を低減しています。紅海西岸のサイトはフローティング太陽光発電を観光開発と統合し、土地の競合を最小化しています。カッシームなどの中央農業地域はアグリボルタイクスを探求し、水使用量、作物収量、電力生産を最適化しています。空間的多様化が気象関連のボラティリティを緩和し、単一地域のカーテルメントリスクを軽減することで、サウジアラビア再生可能エネルギー市場の拡大に伴う全国系統の安定性を強化しています。

規制環境

サウジアラビアでは、再生可能エネルギー電力は主に、国家再生可能エネルギープログラム(NREP)を監督するエネルギー省と、発電を規制し再生可能エネルギーシステムの枠組みを定めるサウジ電力規制庁(SERA)によって規制されている。大規模再生可能エネルギーは、SPPC(主要買い手)を通じて競争入札および長期PPAにより調達され、系統接続はサウジ電力会社(SEC)およびNational Grid SAの接続プロセスと系統規定(SECの風力接続ガイドラインを含む)により管理されている。

分散型・自家消費型プロジェクトについては、自家消費向け再生可能エネルギー発電に関するSERAの規制枠組み(REG)がコンプライアンスの道筋を提供しており、システム規模のしきい値(1施設あたり最大30MW)や、SEC/National Grid SAとの必要な接続承認が含まれる。設備面では、SASOが太陽光発電システムに関する義務的な技術・安全要件(適合性の要件を含む)を維持しており、輸入品および国内製造部品双方のコンプライアンスを支えている。2026年7月、SPPCはNREPラウンド7(太陽光および風力5,300MW)の適格開発事業者を発表し、現行の規制モデルの下での集中調達の継続的なペースを反映した。

バリューチェーン分析

サウジアラビアの再生可能エネルギーのバリューチェーンは、SPPCが事前開発調査、入札、長期PPA(蓄電については蓄電サービス契約)を実施し、プロジェクトファイナンスと大規模な導入を支える、集中的なオフテイクおよび調達構造によって支えられている。開発事業者はプロジェクト会社を設立し、土地と許認可を確保し、EPCおよびO&Mプロバイダーと契約を結ぶ一方、系統接続はSEC/National Grid SAのプロセスと技術要件のもとで処理される。これは、ラウンド6の落札や、2026年に発表されたラウンド7の事前資格審査活動を含む、繰り返されるNREPラウンドによって強化されている。

上流・中流のサプライは、調達に組み込まれた現地化プログラムと現地調達比率のしきい値によって形成されており、主要部品(PVモジュール、インバーター、トラッカー、風力部品、およびバランス・オブ・プラント)の製造・組立を徐々に国内に取り込んでいる。国営系および国内プラットフォームは、PIF傘下のBadeel、Aramco系のSAPCO、ACWA Powerなどの開発事業者を含め、コンソーシアムを通じて参加する国際的な開発事業者やOEMとともに、バリューチェーン全体で重要な役割を果たしている。物流・配送は既存の輸入経路と産業エコシステムに依存しており、系統統合(大規模蓄電の調達を含む)は、送電・給電要件に紐づくシステムサプライヤー、インテグレーター、制御プロバイダーへの需要を増加させている(例:2025年に発表された初期8GWhのBESSグルーピングに向けた33社の事前資格審査)。

競争環境

市場集中度は中程度であり、ACWA PowerとMasdarが豊富なプロジェクトファイナンスの専門知識と国内ネットワークを活用して、2024年の落札容量の合計約45%を掌握しています。新規参入企業であるTotalEnergies、EDF Renewables、Marubeniは合弁事業を通じて地歩を固め、併設ストレージや水素対応設計といった技術重視の提案で積極的な入札を行っています。砂漠耐性太陽光発電トラッカーおよび延長ブレードに関する特許は2024年に127件に増加し、ローカライズされたR&Dへのシフトを反映しています。EPCコントラクターは予測保全ソフトウェアと無人点検をバンドル提供し、OPEXを15%削減することでサウジアラビア再生可能エネルギー市場全体のバンカビリティを向上させています。

分散型発電とストレージのニッチ分野は、カーテルメントリスクを懸念する商業クライアントをターゲットとした専門デベロッパーを引き付けています。機器メーカーはビジョン2030のローカライゼーション割り当てに対応したモジュール式コンテナ型バッテリーとターンキーマイクログリッドを投入しています。公共セクターの投資ビークルは上流部品の供給を確保するための製造ファンドを立ち上げ、2028年までに国内調達率50%を目指しています。これらのダイナミクスが総合的に、規模、技術革新、地元パートナーシップが成功の軌跡を左右する均衡のとれた競争環境を示唆しています。[5]世界知的所有権機関「サウジアラビア2024年特許出願件数」wipo.int

サウジアラビア再生可能エネルギー業界のリーダー企業

ACWA POWER

Masdar

EDF Renewables

Engie SA

Alfanar Energy

- *免責事項:主要選手の並び順不同

市場機会と将来展望

サウジアラビアにおける機会は、エネルギー省主導のNREPパイプラインの実行と、2030年までに再生可能エネルギー50%・ガス50%とするビジョン2030の電源構成目標を中心に展開している。政府統計によれば、2024年末までに稼働中の再生可能エネルギーは6,551MWに達しており、市場は大規模で資金調達可能な契約段階に移行している。2025年末までに署名済みの再生可能エネルギー容量は合計43.2GWに達し、12.3GWが系統に接続されている。SPPCの主要買い手モデルと標準化されたPPAにより、現地調達要件を満たすことができるEPC能力、プロジェクトサービス、機器供給の余地がある。

系統統合とハイブリッド化は第二の機会群を形成している。蓄電は調達・計画において正式な役割を担っており、蓄電容量に関する目標や、市場動向の中で言及されている初期8GWhのBESSグルーピングに関するSPPCの2025年事前資格審査が、太陽光・風力とともに蓄電インテグレーター、EMSプロバイダー、系統サービス能力への需要を拡大させている。企業・産業部門の調達も、SERAの自家消費枠組みや市場動向で説明されている企業向けPPAの増加に支えられ、電力公社IPP以外の道筋を追加している。プロジェクトレベルでは、水素関連の需要拠点が再生可能エネルギー導入の後押しを強めており、NEOMの水素コンプレックス向けの数ギガワット規模の再生可能エネルギー需要と2025年に報告された進捗マイルストーンに加え、輸出向け分子に必要な送電回廊や港湾近接インフラがその例である。

最近の業界動向

- 2026年7月:サウジ電力調達会社(SPPC)は、国家再生可能エネルギープログラム(NREP)第7ラウンドの適格開発事業者リストを公表した。太陽光・風力IPP容量5,300MWを対象とする。この措置は競争入札パイプラインを支え、容量計画および現地化を進める開発事業者、OEM、EPCにとって調達ペースの見通しを維持するものである。また、大規模再生可能エネルギーの資金調達可能なオフテイクに向けた標準的な経路としてのSPPCの主要買い手としての役割を強化する。

- 2025年11月:EDF Power Solutions、SPIC HHDC、およびSAPCOは、サウジアラビアにおける1,000MWのAl Masa'aおよび400MWのAl Henakiyah-2太陽光プロジェクトのファイナンシャルクローズを達成した。1.4GWのPVプロジェクトの資金調達完了は、SPPC支援の構造に対する融資機関の安心感を示し、容量を落札段階から建設実行段階へと移行させるものである。このコンソーシアム形式はまた、現地プラットフォームと国際的な開発事業者がどのように組み合わさって、実行および国内参加要件を満たしているかを浮き立たせている。

- 2024年10月:サウジアラビアは、公式の再生可能エネルギー統計において、2024年末までに稼働中の再生可能エネルギー容量が6,551MWに達したと報告した。この記録された稼働基盤は、NREPラウンドを通じて新規容量が追加される中での系統統合ニーズ、O&M規模拡大、および砂漠環境下でのパフォーマンス管理に関する参照点を提供する。また、市場が試験段階を超えて数ギガワット規模の運用に移行していることを示しており、現地サービス網や部品供給エコシステムの必要性を強めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、サウジアラビアに設置された再生可能エネルギー発電容量として定義され、ギガワット(GW)単位で測定され、再生可能エネルギー源から電力を発生させる系統接続型および自家消費型システムを対象とする。

対象外範囲:従来型発電、単独の系統送電・配電投資、および再生可能エネルギー発電容量を直接的に追加しない省エネルギープログラムは除外する。

セグメンテーション概要

- 技術別

- 太陽エネルギー(太陽光発電および集光型太陽熱発電)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

データソース、市場規模算定、および検証

デスクトップリサーチ

まず、公的統計や政策発表を用いて国レベルの再生可能エネルギー容量の実態をマッピングした。これは、稼働中、建設中、計画中のものについて明確な指針を設定するのに役立つためである。サウジアラビアについては、統計総局、IRENA、IEA、および系統・エネルギー省の発行物などの資料を用いて、設置容量、入札結果、主要プロジェクトのマイルストーンを追跡した。

これらの兆候を市場モデルに変換するため、電力会社および開発事業者の発表、プロジェクト入札文書、信頼できる報道機関の報道も確認し、稼働開始日や技術別の割合を把握した。企業財務に重点を置く有料サブスクリプションと、別の有料特許データベースを、開発事業者のパイプライン、所有構造、技術動向の妥当性を検証するために選択的に使用し、その後インタビューで再確認した。これらのデスクトップリサーチの資料は例示にすぎず、収集、検証、確認のために他にも多くの公開文書やデータポイントが使用された。

一次インタビューおよび調査

一次調査は、プロジェクト開発事業者、EPCおよびO&Mサービスプロバイダー、機器サプライチェーン参加者、資金提供者、大口電力購買者との専門家インタビューおよび構造化調査を通じて行われた。これらの対話を用いて、COD(商業運転開始)のタイミング、典型的な容量利用率、遅延プロジェクトの割合、技術別の現実的な建設ペースを確認し、政策や系統整備状況が見通しをどのように変化させ得るかについての前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):16% | |

| ミッドティア:57% | 機能/部門リーダー:25% | |

| 小規模プレーヤー:18% | マネージャー:59% |

市場規模算定と予測

当社の規模算定モデルは、主にサウジアラビアの設置済み再生可能エネルギー容量のトップダウン型再構築を基に構築されており、全国統計とプロジェクトパイプライントラッカーを年間追加容量と最終年合計に変換している。総計の現実性を保つため、発表済みプロジェクト規模のサンプリング、典型的な稼働開始遅延の適用、示唆される年間建設ペースとサプライヤーおよび請負業者が実行可能と述べた内容との比較など、選択的なボトムアップ検証を用いて結果を裏付けた。

モデルに使用される主要な入力データには、技術別(太陽光、風力、その他)の設置容量、年間の新規落札・稼働開始容量、大規模プロジェクトの想定COD予定、抑制および系統接続準備状況の指標、需要プールに影響を与える政策目標および調達ペースが含まれる。予測にはシナリオ分析を用い、遅延、入札の加速、系統制約が別々の経路として反映されるようにし、その後、インタビュー対象者が最も可能性が高いと考えた実行ケースに基づいて一つの中心的な経路を選定した。プロジェクトレベルのデータが不完全な場合は、比較可能な落札ラウンドの平均値でギャップを補い、追跡のインタビューによってその前提をストレステストした。

データ検証および更新サイクル

検証は、容量総計、年間追加容量、および予測経路達成に必要な想定プロジェクトパイプラインの三角測量によって行われ、データポイントが通常の範囲外にある場合には、対象を絞った差異確認を実施した。追加容量に段階的な変化が示唆される一方で、入札、系統接続準備状況、または資金調達活動に対応する兆候が見られない場合、その前提は再検討され、専門家への再確認が行われた。

承認前に、ワークブックは複数段階のアナリストレビューを経て、単位の取り扱い、暦年の整合性、技術別割合の一貫性が確認される。レポートは毎年更新され、重要な落札、稼働開始発表、または政策変更が近い将来の建設見通しを変化させる場合には、中間更新が行われる。納品直前には最終確認が行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceによるサウジアラビア再生可能エネルギー市場推計と他の公表推計との比較

サウジアラビアの再生可能エネルギーに関する公表されている市場規模は、測定単位や集計対象が発行元によって異なるため、一致しないことが多い。一部の推計は収益や投資額について述べており、他は設置容量に焦点を当てており、さらに稼働中とみなされるものと計画中とみなされるもののタイミングも発行元によって異なる場合がある。

この市場において、最大の差異要因は通常、数値がUSDベースかギガワットベースか、系統接続された電力会社向けプロジェクトのみを含むか自家消費型システムも含むか、そして将来の入札落札が稼働容量へと転換されるとどれだけ積極的に想定されているかである。この差は、稼働開始遅延率について異なる前提を用いる予測、CAPEX型推計に異なる通貨換算タイミングを用いる予測、またプロジェクト落札カレンダーよりも更新頻度が低い予測が加わることでさらに拡大する。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.06 B (2026) | |

| グローバル出版社A | USD 30.48 B (2024) | この数値は米ドルベースの収益型市場価値として示されており、設置済み再生可能エネルギー容量の追加を測定するのではなく、CAPEX、サービス、またはより広範な電力セクター経済を含む可能性がある。 |

| 業界出版社B | USD 2.84 B (2025) | この推計は容量に基づいているが、より小規模な設置済み容量の基準時点と異なる予測期間を用いており、プロジェクトの稼働開始タイミングや小規模な自家消費型建設の取り扱いが異なる場合には差異が生じる可能性がある。 |

表からは、多くの場合、比較が同一条件ではないことがわかる。一部の数値は価値ベースであり、他は容量ベースであるため、タイミングに関する前提が総計を大きく変動させる可能性がある。単位を設置容量に固定し、プロジェクトの落札および稼働開始の証拠に支えられた時点でのみ追加容量を計上することで、推計は実行の実態をより追跡可能なものとして保つことができる。これは、Mordor Intelligenceを含め、ここで採用されているアプローチである。

レポートで回答された主要な質問

現在のサウジアラビア再生可能エネルギー市場の規模はどの程度ですか?

設備容量は2025年に10.90GWに達しており、2026年には15.06GWに達し、2031年には75.68GWに到達する見込みです。

サウジアラビアにおける再生可能エネルギーの予想成長率はどのくらいですか?

このセクターは、ビジョン2030の調達目標に牽引され、2026年から2031年にかけて38.12%のCAGRで拡大すると予測されています。

新規設備容量の追加においてどの技術が主流ですか?

太陽エネルギーが現在93.15%のシェアを占めていますが、風力が2031年に向けて81.7%のCAGRで最も急成長しているセグメントです。

企業が電力購入協定に署名する理由は何ですか?

ビジョン2030のESG義務とコスト競争力のある太陽光発電タリフが、産業・商業企業に対して固定価格の再生可能エネルギー電力の確保を促しています。

再生可能エネルギーの普及を遅らせる可能性のある課題は何ですか?

低コストの天然ガス、系統混雑、風力部品のサプライチェーンのギャップ、および砂漠環境に関連した運用・保守上の課題が、近期的な普及を抑制する可能性があります。

グリーン水素は将来の需要にどのような影響を与えますか?

2030年までに年間1,100万トンのグリーン水素を実現する計画には、約120GWの再生可能エネルギーが必要とされ、新規プロジェクトへの長期的な需要を確保しています。

最終更新日: