サウジアラビアPOS端末市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

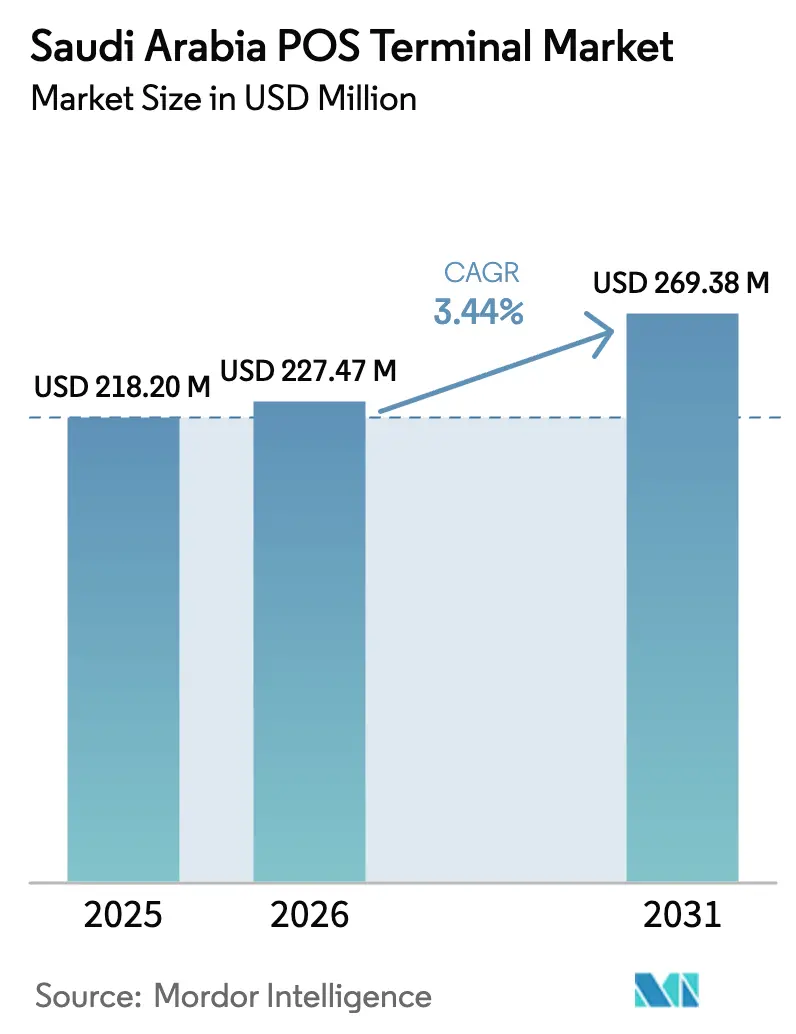

| 基準年の市場規模 (2025) | 218.20 百万米ドル |

| 市場規模 (2026) | 227.47 百万米ドル |

| 市場規模 (2031) | 269.38 百万米ドル |

| 成長率 (2026 - 2031) | 3.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるサウジアラビアPOS端末市場分析

サウジアラビアPOS端末市場規模は2025年に2億1,820万米ドルと評価され、2026年の2億2,747万米ドルから2031年には2億6,938万米ドルへと成長し、予測期間(2026年〜2031年)のCAGRは3.44%と推定されます。この緩やかな成長ペースの背後には、現金決済が主導権を失うという構造的な変化が隠れており、電子小売取引は2024年に79%に達し、設置端末数は210万台に増加しました。これは市場が数量主導から価値主導の拡大サイクルへと移行していることを示しています。高付加価値の機会は、非接触型ハードウェア、モバイルPOSフォームファクター、および電子インボイス義務化やデータ保護法がシステム更新を加速させるヘルスケアなどの規制対象分野に集中しています。一方、NEOMやキディヤなどのギガプロジェクトは、IoTエンドポイント、再生可能エネルギーの制約、バイリンガル請求書発行に対応できるオムニチャネル決済インフラへの新たな需要を生み出しています。そのため、競争の焦点は、ロイヤルティ、アナリティクス、組み込みファイナンスを一体化したサービスとしてのプラットフォーム提案へとシフトしており、全体的な端末展開曲線が平坦化する中でもベンダーが利益率を維持できるようになっています。

主要レポートのポイント

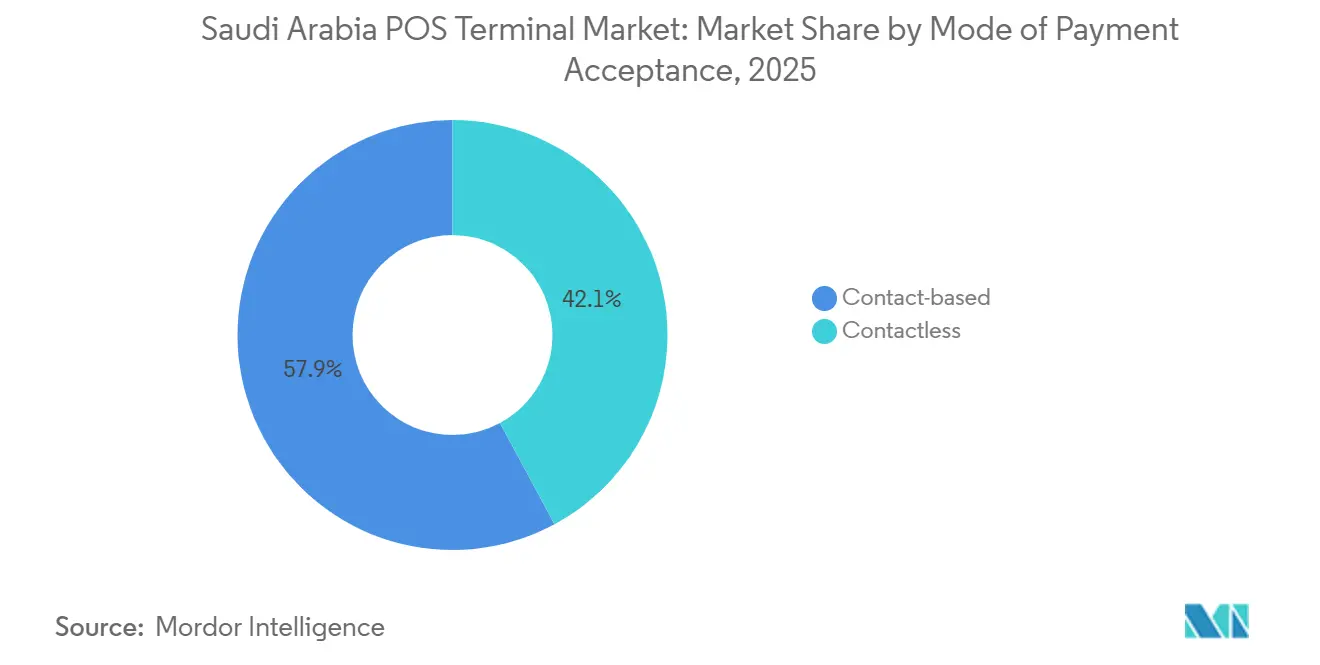

- 支払い受付方式別では、接触型システムが2025年のサウジアラビアPOS端末市場シェアの57.86%を占め、非接触型端末は2031年にかけてCAGR 5.21%で拡大する見込みです。

- POS種別では、固定型端末が2025年のサウジアラビアPOS端末市場規模の62.79%のシェアを占め、モバイルおよびポータブル機器は2026年〜2031年にかけてCAGR 4.54%で成長すると予測されます。

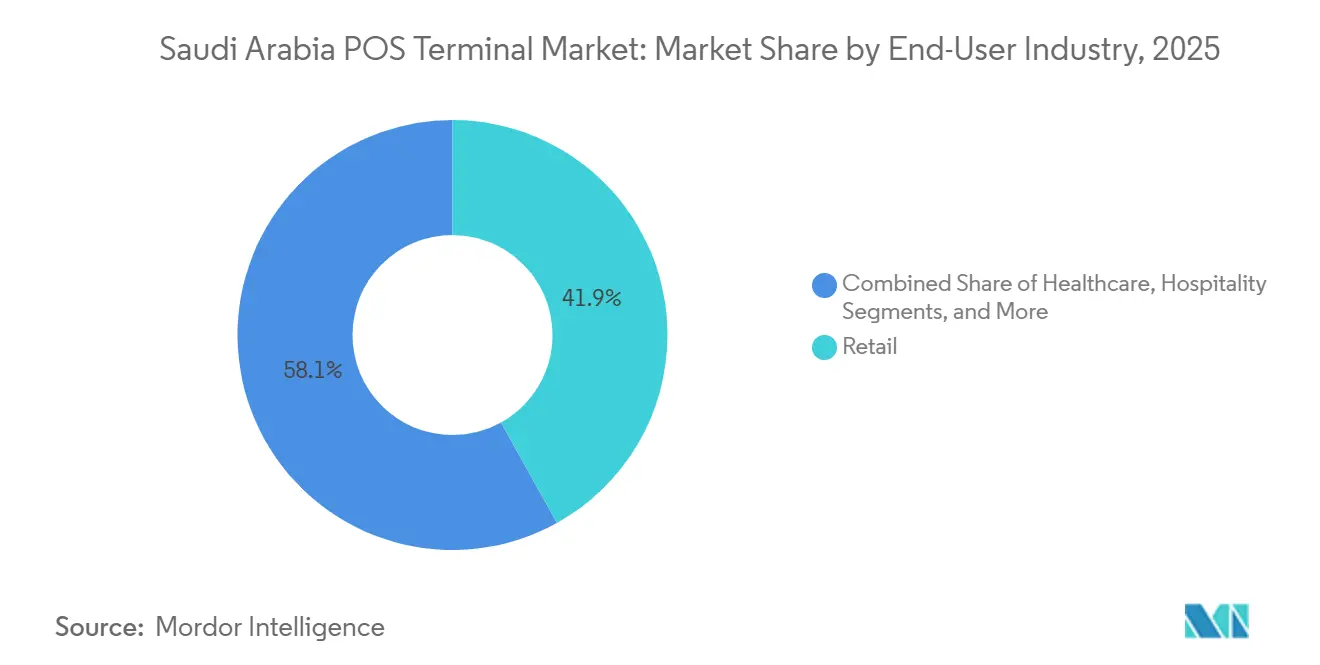

- エンドユーザー産業別では、小売が2025年に41.92%の収益シェアでトップとなり、ヘルスケアは2031年にかけてCAGR 6.13%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアPOS端末市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030キャッシュレス取引義務化 | +1.2% | 全国、リヤド・ジッダ・東部州で最も強い | 中期(2〜4年) |

| マダ非接触型ネットワークの全国展開 | +0.9% | 全国、NFC普及率96% | 短期(2年以内) |

| ギガプロジェクトによる小売近代化 | +0.7% | 西部地域、中央地域 | 長期(4年以上) |

| 電子インボイス義務化(ファトゥーラ)フェーズII | +0.6% | 全国、事業体規模に応じた段階的実施 | 短期(2年以内) |

| 巡礼観光の急増 | +0.4% | 西部地域の季節的ピーク | 中期(2〜4年) |

| NFC取引普及率のほぼ全国的な浸透 | +0.3% | 全国の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030キャッシュレス取引義務化

サウジアラビアの金融セクター開発プログラムは、すべての商取引をデジタル決済へと誘導しており、電子決済は2024年に小売取引の79%に達し、リヤドにおける週次POS取引額は2025年5月に131億サウジアラビアリヤルに達しました。[1]サウジ・ガゼット・スタッフ、「2024年のサウジアラビアにおける小売取引の79%を電子決済が占める」、サウジ・ガゼット、saudigazette.com.sa この義務化により、加盟店はロイヤルティ統合、バイリンガル電子インボイス発行、リアルタイム照合に対応したハードウェアへのアップグレードを余儀なくされ、予測可能な複数年にわたる更新サイクルが生まれています。[2]ミゲル・ハドチティ、「サウジのPOS取引が9月下旬に11%急増し30億米ドルに達する」、アラブ・ニュース、arabnews.com 構造的変化に関する研究では、オープンバンキング基準とSamsung Pay導入準備が取引量のより高い均衡水準を引き起こした転換点として2023年12月が特定されています。[3]ヤジード・アルスハイバニー、「現金から非接触型へ:サウジアラビアのPOS取引パターンにおける構造的変化の証拠」、デシジョン・サイエンス・レターズ、growingscience.com APIが豊富なプラットフォームを備えたベンダーは、ビジョン2030のKPIを追跡する加盟店のコンプライアンス達成期間を短縮できるため、現在優遇されています。その結果、キャッシュレス目標は単なる見出し上の目標としてではなく、サウジアラビアPOS端末市場全体の製品ロードマップを形成する拘束力のある運用規則集として機能しています。

マダ非接触型ネットワークの全国展開

マダのNFC普及率96%は受け入れのギャップを解消し、非接触型機能をプレミアム機能ではなく基本的な要件へと変えています。Apple Payの開始とその後のSamsung Pay統合に対応した2019年2月と2023年12月の構造的変化は、取引平均値の急激な上昇と相関しており、ネットワーク効果の実証を確認しています。2024年10月に稼働したMastercardの地域決済ゲートウェイは、2023年に9億5,000万件の取引を処理することで別のユニバーサルレールを追加し、NFC端末への追加トラフィックを誘導しています。普及が達成された今、差別化は非接触型パイプの上に重ねられた生体認証、トークン化、不正分析にかかっています。このハードウェア競争から価値抽出へのシフトは、サウジアラビアPOS端末市場全体でクラウド管理型ソフトウェア定義端末への需要を加速させています。

ギガプロジェクトによる小売近代化

パブリック・インベストメント・ファンドの1兆3,000億米ドルのパイプライン(NEOM、紅海、キディヤ)は、統合されたPOS、電子インボイス発行、オムニチャネル決済オーケストレーションを備えて開業しなければならない730万平方メートルの新規小売スペースを追加します。NEOMの自動化された港湾、紅海の再生可能エネルギーを活用したリゾート、キディヤの複合現実アトラクションはすべて、高密度スループットとバイリンガル請求書発行に対応したIoT対応エンドポイントを必要としています。Noon MinutesやTamimi Marketsなどのパブリック・インベストメント・ファンドのポートフォリオ小売業者はすでに統合チェックアウトとロイヤルティエンジンを試験運用しており、他のギガプロジェクトのテナントが踏襲すると期待されるブループリントを実証しています。[4]ナイト・フランク・リサーチ、「パブリック・インベストメント・ファンドのギガプロジェクトに関連する小売パイプライン」、フィナンシャル・タイムズ・パートナーコンテンツ、ft.com これらのグリーンフィールド開発は、今日の控えめなハードウェア販売をデータアナリティクスと不正検知に関する数十年にわたるサービス契約へと転換します。その結果、都市部への普及が飽和に近づく中でも、サウジアラビアPOS端末市場は持続的な追い風を得ています。

電子インボイス義務化(ファトゥーラ)フェーズIIコンプライアンス

ZATCAは現在、すべての領収書に対してリアルタイムAPIコネクティビティ、構造化されたXML/UBL形式のインボイス、バイリンガル出力を義務付けており、POS機器を積極的なコンプライアンスノードへと変えています。大企業は2023年に移行を開始しましたが、2025年に始まるSMEの波が最も急峻なアップグレード曲線をもたらし、月額125.35サウジアラビアリヤル(33.4米ドル)から始まりZATCA認定レジソフトウェアを同梱するstcのソフトPOSバンドルのようなターンキーベンダーに恩恵をもたらしています。XpenceやPaymobなどのスマートフォンベースのソフトPOSプロバイダーも、専用ハードウェアなしでコンプライアンスを実現するため恩恵を受けています。保健省の並行するデジタル請求推進の下、病院は保険ポータルと同期する電子インボイスモジュールへの移行を進めており、ヘルスケアの高度なPOSへの需要を高めています。この規制は、レガシー端末が満たせない最低機能層を強制し、サウジアラビアPOS端末市場全体にわたる長期的な更新の波を固定化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SMEにおける高いMDRとハードウェアコストへの感度 | -0.8% | 全国、農村部でより高い強度 | 中期(2〜4年) |

| サイバー詐欺の増加とPCI-DSSコンプライアンス負担 | -0.5% | 都市部の高取引量回廊 | 短期(2年以内) |

| 遠隔地における4G/5Gカバレッジの不均一性 | -0.3% | 北部国境、アルジョウフ、タブーク | 長期(4年以上) |

| 認定POS現場技術者の不足 | -0.2% | リヤド、ジッダ、ダンマーム以外の都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SMEにおける高いMDRとハードウェアコストへの感度

小規模加盟店は依然として加盟店割引率と機器価格に難色を示しており、これが薄い食料品や簡易飲食サービスの利益率を圧迫しています。Geidea社は2024年11月にTarabut Gatewayと提携し、POS取引データの上にオープンバンキング融資を重ね、3,000億サウジアラビアリヤル(800億米ドル)のSME信用ギャップに直接対処しました。stcの月額35米ドル未満のソフトPOSバンドルやXpence-Paymobのスマートフォンベースの受け入れにより参入コストは低下していますが、Berg Insightは2023年時点でソフトPOSを実行するスマートフォンが世界で1,000万台未満であると集計しており、普及はまだ初期段階にあることを示しています。2016年のインターチェンジ上限にもかかわらず、不透明なMDR構造は農村部の小売業者のROI計算を引き続き不明確にしています。価格の透明性が広がり、ハンドセットベースの受け入れが拡大するまで、SMEのオンボーディングは遅れ、サウジアラビアPOS端末市場の全体的な成長を抑制するでしょう。

サイバー詐欺の増加とPCI-DSSコンプライアンス負担

世界のカード詐欺は2024年に360億米ドルに達すると予測されており、中東の消費者はすでに60%の割合でデジタルウォレットを好んでいるため、コンプライアンスの重要性が高まっています。Trend Microは2022年にサウジアラビア王国で1億1,000万件のサイバーセキュリティ脅威を記録し、同地域における平均侵害コストは700万米ドルを超えており、年次PCI監査、侵入テスト、トークン化が義務的かつ高コストとなっています。ACI Worldwideが2025年7月にiNetと締結した協定(2つのPCIグレードのデータセンターから1日500万件の取引を処理)は、規模に応じた認証維持に必要な設備投資を浮き彫りにしています。これらの投資を償却できない小規模アクワイアラーは、利益率の圧縮または市場撤退のリスクにさらされています。したがって、コンプライアンスはサウジアラビアPOS端末市場内において、既存企業にとっての防護壁であると同時に、全体的なCAGRへの抑制要因としても機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払い受付方式別:接触型優位が続く中で非接触型への移行が加速

接触型機器は2025年のサウジアラビアPOS端末市場シェアの57.86%を維持しましたが、非接触型端末は2031年にかけてCAGR 5.21%で推移する見込みです。マダネットワークの210万台のNFC対応端末は2024年に126億件の電子決済を処理し、2023年以降のセグメント平均がそれ以前の水準のほぼ2倍に達したことを記録した構造的変化分析によって確認された取引量の急増を示しています。MastercardのリージョナルゲートウェイとFIDOベースのパスキーサービスは、詐欺とチェックアウトの摩擦を削減することでこの軌跡をさらに強化しています。

より速い成長にもかかわらず、非接触型の拡大は純粋にカードタップ主導ではありません。ウォレットに対する地域の60%の選好は、QRおよびトークンベースのレールへのシフトを示しており、NFC、ウォレットプッシュ決済、またはダイナミックQRを同様に処理できるハイブリッド機器を優遇しています。クラウド管理型の非接触型ハードウェアは無線でインボイススキーマの更新を受信できる一方、磁気ストライプ機器はしばしばコストのかかる改修を必要とするため、ZATCAコンプライアンスが更新サイクルを加速させています。したがって、接触型ユニットはPIN認証を必要とするセグメントで引き続き使用されますが、加盟店の選好は多機能で非接触型優先のエンドポイントへと決定的に傾いており、サウジアラビアPOS端末市場規模内での価値移行を強化しています。

POS種別:サービス集約型分野でモバイルおよびポータブルシステムが固定設置を上回る

固定型端末は2025年のサウジアラビアPOS端末市場規模の62.79%のシェアを占めました。これは食料品チェーン、薬局、燃料スタンドがレーンベースのチェックアウトと広範な周辺機器に依存しているためです。しかし、モバイルおよびポータブル機器は、ホスピタリティ、ヘルスケア、配送事業者がテーブル払いや路上サービスモデルを採用するにつれて、2031年にかけてCAGR 4.54%で成長すると予測されています。ENOCの60か所のサービスステーションにおけるAI駆動のPOS展開と、PetroAppの5,000万米ドルの資金調達ラウンドは、フィールドモビリティとアナリティクスの組み合わせが燃料小売を再形成していることを示しています。

AndroidベースのスマートPOSは現在、世界出荷量の約40%を占め、内蔵セルラーを備えたユニットは2023年の出荷量の53%を占めており、このパターンはリヤドですでに5Gカバレッジが55%を超えているサウジアラビアの採用状況にも反映されています。モバイル機器はクラウド更新によるファトゥーラ統合も容易にし、SMEのTCOを削減します。ただし、接続性が不安定な遠隔地では、オフラインバッファリングが可能な固定ユニットが依然として好まれています。この都市部と農村部の分断により両方のフォームファクターが共存しますが、増分的な価値はサウジアラビアPOS端末市場シェア内で継続的な収益を確保するソフトウェアサブスクリプションとバンドルされたポータブル端末に蓄積されます。

エンドユーザー産業別:ヘルスケアが成長ベクターをリードし、小売が規模を維持

小売は2025年のサウジアラビアPOS端末市場シェアの41.92%を占めましたが、ハイパーマーケットやショッピングモールでの普及が上限に近づくにつれて拡大ペースは鈍化しています。対照的に、ヘルスケアは2031年にかけてCAGR 6.13%を記録する見込みです。これはNUPCOの25億サウジアラビアリヤル(6億7,000万米ドル)のサプライチェーンファイナンスマーケットプレイスが薬局やクリニックでのリアルタイムデジタル請求とPOS受け入れを義務付けていることによって促進されています。病院もPDPL要件に直面しており、保険ゲートウェイや電子インボイスAPIと統合する暗号化・トークン化されたPOSを優先しています。

2024年に8,616万人の訪問者を記録したハッジとウムラの巡礼者の流れは、マッカとマディーナでのホスピタリティ展開を堅調に維持しています。輸送・物流分野もこの勢いを反映しており、PetroAppは50万台の車両の決済を管理し、フリート管理が給油所での組み込みファイナンスとどのように交差するかを実証しています。これらの変化は総じて、規制および分野固有のデジタル化が増分的な機会を飽和した大型小売からヘルスケアとモビリティサービスへとシフトさせ、サウジアラビアPOS端末市場の新たな需要フロンティアを形成していることを示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

リヤドは週次POS取引額の35%を占め、2025年5月には46億サウジアラビアリヤル(12億米ドル)に相当し、300万平方メートルの小売フロアスペースを追加するパブリック・インベストメント・ファンド資金によるメガモールと政府省庁によって支えられています。首都では5Gの安定性が55.3%に達しており、リアルタイムのインボイス検証のためのZATCAへの低遅延リンクを可能にしています。このような帯域幅により、クラウド管理型端末はファームウェアをリモートで更新でき、非接触型受け入れがサウジアラビアPOS端末市場全体で普及するにつれて重要な機能となっています。

ジッダは14%のシェアで続いており、継続的なウムラの流れから恩恵を受け、マッカへの物流ゲートウェイとして機能しています。小売街区とウォーターフロント開発が高スループット機器への需要を増幅させ、巡礼のピーク時にはモバイルPOSの季節的な急増をもたらしています。西部地域のギガプロジェクトは430万平方メートルの新規小売スペースを追加し、初日から決済オーケストレーションを組み込みます。マッカとマディーナは帯域幅のギャップに悩まされており、5Gの安定性は36.4%にとどまっているため、加盟店は巡礼のハイピーク時にオフラインで取引をバッファリングできるハイブリッド機器に依存しています。

東部州にはフリートPOSと燃料決済が普及する産業ハブがあります。ENOCとPetroAppの投資は、コバールとダンマームがAI対応端末のテストベッドとしての役割を果たしていることを示しています。対照的に、北部国境、タブーク、アルジョウフはインフラの不足により展開が制限されています。タブークの2024年9月における前年比23%の取引額増加(2億6,510万サウジアラビアリヤル、7,070万米ドル)は、段階的な4Gアップグレードによって解放された潜在的な需要を示しています。2027年以降も全国的な5G整備が続くにつれて、これらの二次都市は受け入れのギャップを縮小し、サウジアラビアPOS端末市場規模にさらなる地理的多様化の層をもたらすことが期待されています。

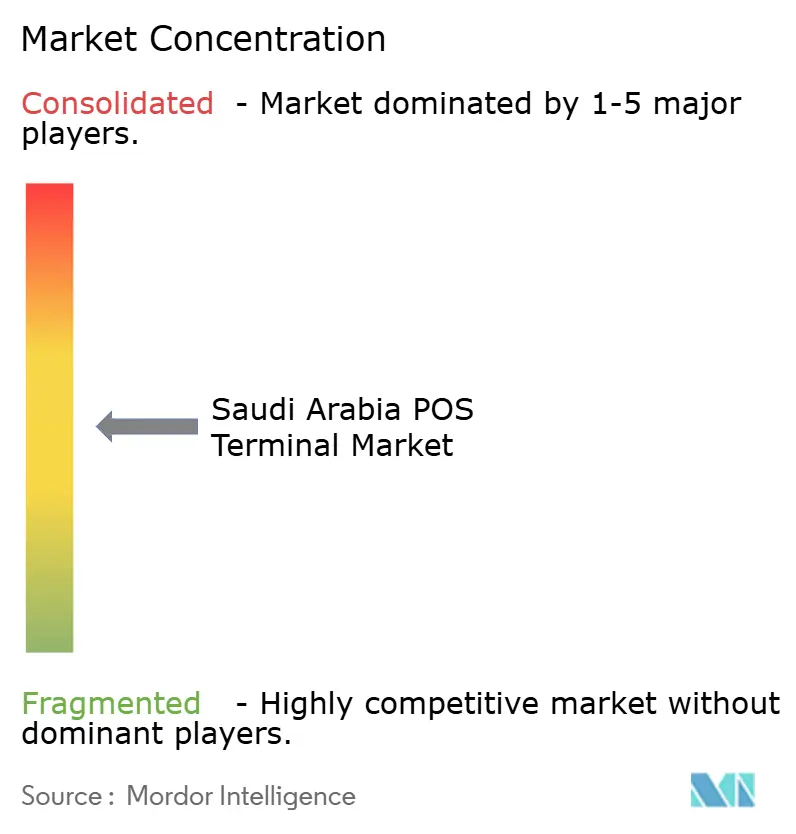

競争環境

Geidea社は設置台数の75%以上を支配していますが、国際的なハードウェアリーダーであるPAX、Ingenico、VeriFoneが大企業加盟店を獲得しようとし、NearPayやNetwork InternationalなどのリージョナルフィンテックがSMEを取り込もうとしているため、競争は依然として活発です。Geidea社の2024年11月のTarabut Gatewayとの提携は、取引データの上に信用を重ね、ハードウェア販売から組み込みファイナンスへのシフトを体現しています。

決済オーケストレーションが新たな戦場となっています。ACI Worldwideは2025年7月にiNetと提携し、すでに1日500万件の取引を処理する2つのPCIコンプライアントデータセンターを追加し、ソフトPOS、QR、ウォレット決済のリアルタイムスイッチングを強化しました。Mastercardの2024年10月の決済ゲートウェイと2024年11月の生体認証パスキーは、認証レイヤーに対するカードネットワークの支配力を拡大しています。

ホワイトスペース参入者は低設備投資の参入戦略を中心に据えています。stcは月額125.35サウジアラビアリヤル(33.4米ドル)で機器、接続性、ZATCA認証をバンドルしたソフトPOSバンドルを開始しました。XpenceとPaymobはマイクロ加盟店をターゲットにしたスマートフォンベースの受け入れを可能にし、PetroAppはAIアナリティクスを通じてフリート決済を獲得しています。PCI-DSSやファトゥーラなどのコンプライアンス要件は、セキュリティ投資を償却できる規模のプレーヤーに有利な高い固定コストを生み出しており、サウジアラビアPOS端末市場においてさらなる統合が進む可能性を示唆しています。

サウジアラビアPOS端末産業リーダー

VeriFone, Inc.

Ingenico (Worldline)

PAX Technology Limited

Geidea Ltd.

Urovo Technology Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ACI WorldwideとiNetがシステム統合を完了し、2つのPCIグレードのサウジアラビアデータセンターを通じたリアルタイム決済のライブルーティングを実現しました。

- 2025年7月:ACI WorldwideがiNetと提携し、ソフトPOS、QR、リンク決済、デジタルウォレットをサポートする決済処理能力を拡張しました。

- 2025年7月:PetroAppが50万台の車両にサービスを提供するAI駆動のフリート決済プラットフォームを拡大するために5,000万米ドルの資金を確保しました。

- 2024年11月:Geidea社とTarabut Gatewayが、即時審査のためにPOS取引データを活用するオープンバンキング加盟店融資を開始しました。

サウジアラビアPOS端末市場レポートの調査範囲

本調査の範囲には固定型およびモバイルPOS端末が含まれます。固定型/EPOS端末は、LANで利用可能な端末やPCクラスのプロセッサなど、PCベースのワークステーションであり、完全にプログラム可能で、他のデバイスへのデータ送信に制限がありません。モバイル端末には、カウンタートップ、マルチレーン、タブレット、ハンドヘルド端末、PCI-DSS承認済みチップ&PIN機器、承認済みチップ&署名機器、mPOS機器などの電子資金端末が含まれます。PCベースのシステム、PINパッドなど、その他すべてのシステムは調査範囲から除外されます。

サウジアラビアPOS端末市場レポートは、支払い受付方式(接触型、非接触型)、POS種別(固定型POSシステム、モバイルおよびポータブルPOSシステム)、エンドユーザー産業(小売、ホスピタリティ、ヘルスケア、輸送・物流、その他エンドユーザー産業)、および地域(サウジアラビア)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 接触型 |

| 非接触型 |

| 固定型POSシステム |

| モバイル/ポータブルPOSシステム |

| 小売 |

| ホスピタリティ |

| ヘルスケア |

| 輸送・物流 |

| その他エンドユーザー産業 |

| 支払い受付方式別 | 接触型 |

| 非接触型 | |

| POS種別 | 固定型POSシステム |

| モバイル/ポータブルPOSシステム | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| ヘルスケア | |

| 輸送・物流 | |

| その他エンドユーザー産業 |

レポートで回答された主要な質問

2031年までにサウジアラビアにおける非接触型取引はどのくらいの速さで成長しますか?

非接触型端末はCAGR 5.21%で拡大する見込みであり、サウジアラビアPOS端末市場全体を177ベーシスポイント上回ります。

新しいPOS技術の最も早期の採用者となる分野はどこですか?

ヘルスケアがリードしており、電子インボイス発行と保険ゲートウェイ統合が義務化されるにつれてCAGR 6.13%が予測されています。

ギガプロジェクトが決済ベンダーにとって重要な理由は何ですか?

NEOM、紅海、キディヤは700万平方メートル以上の小売スペースを追加し、IoT対応でバイリンガルかつコンプライアントな決済インフラを必要とし、長期的なサービス契約を確保します。

SMEのPOS採用を妨げているコスト障壁は何ですか?

高い加盟店割引率と初期ハードウェア価格が依然として障壁となっていますが、月額約33米ドルから始まるソフトPOSバンドルが圧力を緩和しています。

サウジアラビアのPOSプロバイダーにとってサイバーセキュリティはどれほど重要ですか?

2024年の世界のカード詐欺が360億米ドルに達し、PCI-DSS監査が義務化されている中、コンプライアンス違反は罰金と顧客離れの両方のリスクをもたらし、ベンダーはトークン化と生体認証へと向かっています。

最終更新日: