サウジアラビア防衛市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 21.80 十億米ドル |

| 市場規模 (2026) | 22.76 十億米ドル |

| 市場規模 (2031) | 27.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア防衛市場分析

サウジアラビア防衛市場の規模は、2025年の218.0 ビリオン 米ドルから2026年には227.6 ビリオン 米ドルへと成長し、2026年から2031年にかけて4.20%のCAGRで2031年までに279.7 ビリオン 米ドルに達すると予測されている。安定した成長は、将来の支出の半分以上を国内製造に割り当て、原油価格変動へのエクスポージャーを軽減し、防衛予算を産業多角化と結びつけるビジョン2030によって牽引されている。国内生産は、すべての主要契約に技術移転条項を組み込んだ合弁事業を通じてスケールアップしている。同時に、地域の脅威が多層的な防空・ミサイル・対UAS防衛への需要を引き続き高めている。紅海の海上輸送路が持続的なミサイルおよびUAV攻撃にさらされていることから、海軍近代化が勢いを増しており、宇宙ベースのISR投資はNeo Space Groupのもとで構想段階から資金調達済みプログラムへと移行している。トルコおよび韓国のサプライヤーが柔軟な資金調達と高い現地調達率のコミットメントを組み合わせることで受注を獲得し、米国および欧州の主要企業の歴史的な優位性に挑戦するなど、競争力学が変化している。

主要レポートのポイント

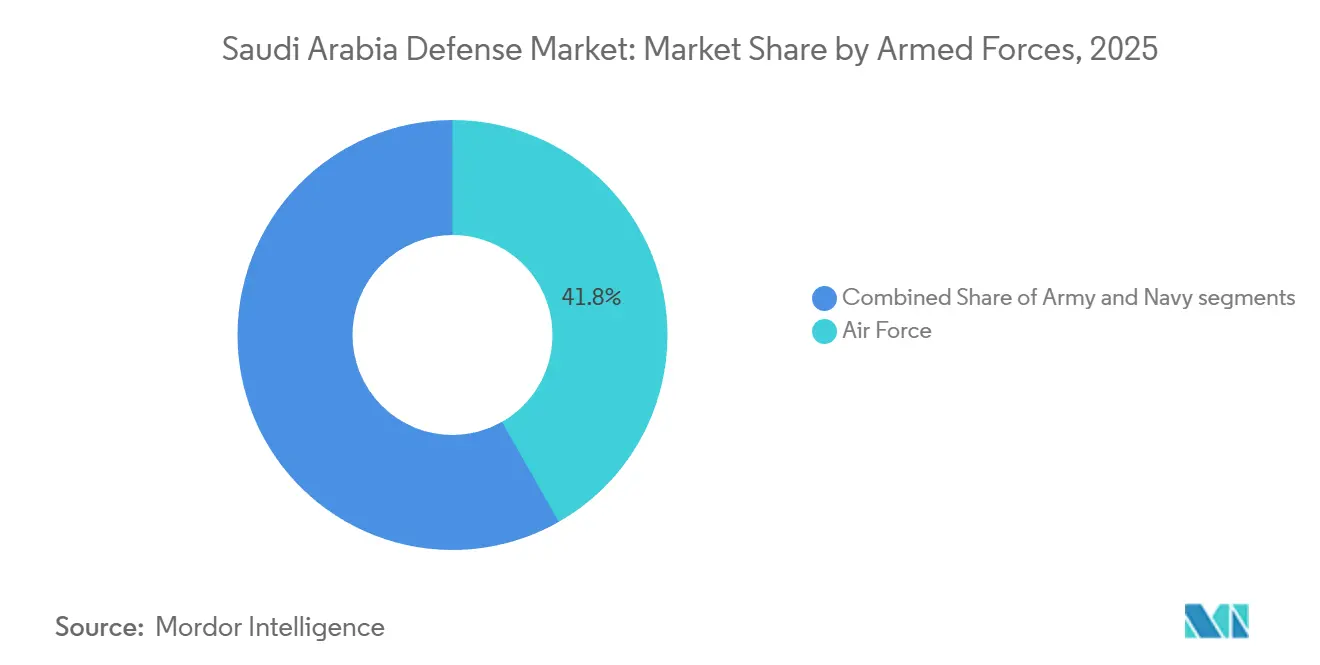

- 軍種別では、空軍が2025年に41.76%のシェアで支出をリードし、海軍は2026年から2031年にかけてCAGR 5.31%で成長すると予測されている。

- 能力タイプ別では、車両が2025年の支出の26.53%を占め、無人システムは2031年までにCAGR 7.25%で成長すると予測されている。

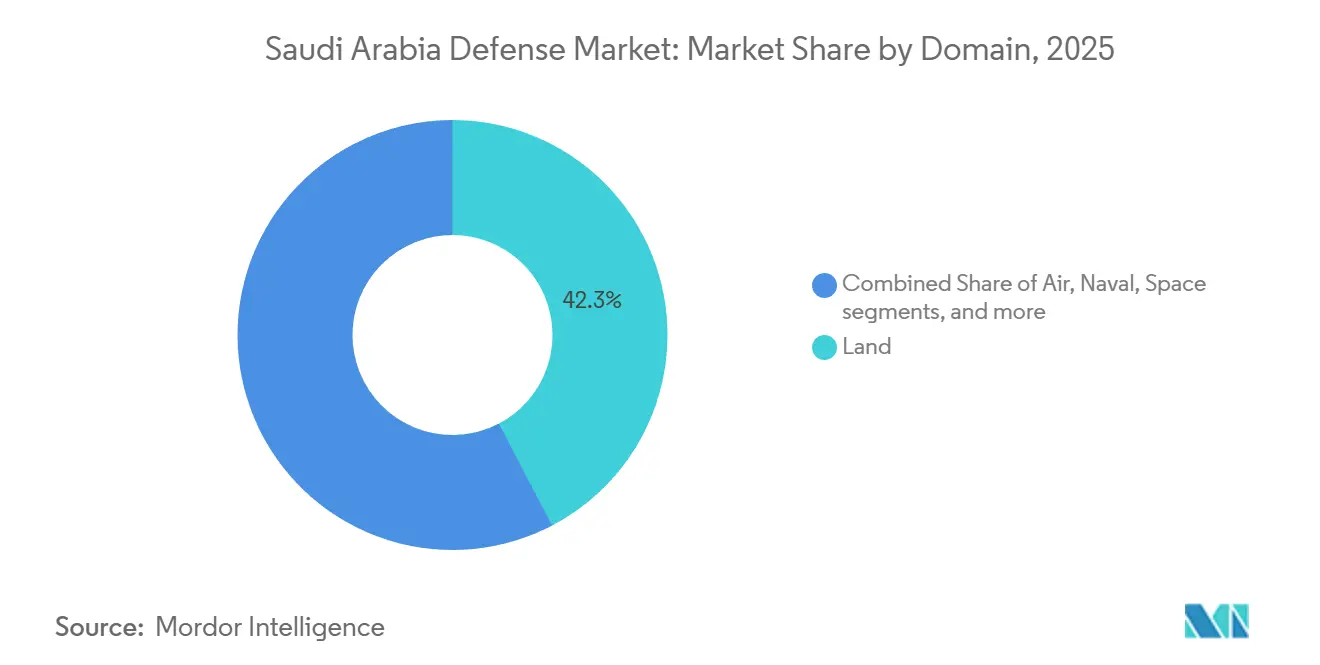

- 作戦領域別では、陸上が2025年の支出の42.33%を占め、宇宙はネオ・スペース・グループのプログラムに牽引され、2031年までにCAGR 7.32%で成長すると予測されている。

- 調達形態別では、海外調達が2025年予算の70.01%を占めているが、国内生産は2031年までにCAGR 5.86%で成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア防衛市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030の優先事項に沿った防衛支出の持続的成長 | +1.2% | リヤドおよび東部州の産業ゾーン | 長期(4年以上) |

| 国内製造を強化する防衛現地化およびオフセット義務 | +1.0% | リヤド、ダンマーム、ジッダ | 中期(2〜4年) |

| 地域の安全保障上の脅威によるUAV、ミサイル、C-UAS要件の増大 | +0.9% | ナジュラーン、ジーザーン、紅海沿岸 | 短期(2年以内) |

| 宇宙ベースISRおよび衛星監視能力への投資拡大 | +0.5% | リヤドの研究開発クラスター | 長期(4年以上) |

| 国家の重要インフラを保護するサイバー防衛プログラムの拡大 | +0.4% | エネルギーおよび金融インフラのノード | 中期(2〜4年) |

| 統合防空・ミサイル防衛システムの近代化 | +0.8% | リヤド、東部州の石油施設、主要港湾 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030の優先事項に沿った防衛支出の持続的成長

ビジョン2030は防衛資金を王国の産業戦略に統合し、予算を商品価格の変動から保護するとともに、長期的な現地化目標を固定している。Saudi Arabian Military Industries (SAMI)に対するパブリック・インベストメント・ファンドの所有権は、複数年にわたる各プログラムを雇用創出と技術移転に結びつけ、石油収入が減少した際の政治的支持を強化している。2025年の防衛予算として計上されたSAR 2,720億(USD 725.3億)は、計画されたSAR 270億(USD 72.0億)の財政赤字にもかかわらず、近代化の勢いを維持しており、マクロ予算計画における軍事支出の保護された地位を示している。現地化率は2018年の4%から2024年末には24.89%まで上昇し、国家警備隊との契約だけで800以上の直接雇用が創出された。現地コンテンツの割合が高まるにつれ、サウジアラビア防衛市場は支出を海外のバランスシートではなく国内サプライチェーン全体に分配し、将来の削減に抵抗する支持基盤を形成している。

国内製造を強化する防衛現地化およびオフセット義務

オフセット条項はすべての主要受注における関門となっています。国家警備省は2025年1月に締結した兵器維持管理協定において、最低60%の現地調達比率を要求しています。GAMIのライセンスポータルは、国内価値創出を実証できない外国投資家をブロックし、主要企業をBaykarのAkinci UAVラインのような合弁事業へと誘導しています。このラインにはサウジアラビアでの70%の生産が含まれており、Lockheed Martin CorporationはMiddle East Propulsion CompanyとのTHAADパートナーシップを結んでいます。BAE Systemsは2025年5月に長年の2つの事業体をBAE Systems Arabian Industriesに統合し、新たな閾値に対応しました。ただし、ティア2およびティア3のエコシステムは遅れており、主要企業は精密部品を輸入し、オフセット比率を満たすために訓練クレジットを使用せざるを得ず、産業の深度が希薄化しています。

地域の安全保障上の脅威によるUAV、ミサイル、C-UAS要件の増大

アラムコ資産に対するフーシ派の無人航空機(UAV)による継続的な攻撃と紅海での対艦ミサイル発射により、対UAV(C-UAS)能力が予算編成の最優先事項に浮上している。レッド・サンズ2025演習では20のシステムが評価され、UAV迎撃用に構成された2,000発のAPKWSロケットに対するUSD 1億の発注に先行した。[1]Ashley Roque、「サウジアラビア、対ドローン任務向けにAPKWSを購入」、Breaking Defense、breakingdefense.com サウジアラビアは、動態迎撃機、レーザー効果装置、妨害装置を組み合わせた多層構造を展開しており、2024年9月に納入された窒化ガリウム製AN/TPY-2レーダーによって小型目標の識別が最適化されている。低コストのUAV群に対峙する際、撃墜コスト指標はこの複合アプローチを支持しており、NATO加盟国が研究する地域的なベンチマークを設定している。

宇宙ベースISRおよび衛星監視能力への投資拡大

2024年5月のNeo Space Groupの設立は、衛星ISRがサウジアラビア防衛市場の資金調達済み主流へと移行したことを示しました。地球観測収益は2024年の8,080万米ドルから2030年までに1億1,180万米ドルへと増加すると予測されており、リアルタイムの国境監視、海洋領域認識、エネルギーインフラセキュリティを支援します。Thales GroupおよびLeonardo S.p.A.との協定は、独自の収集・分析能力を確立し、米国の国家技術手段への依存を低減することを目的としています。国産衛星は最終的に一方的な標的設定オプションを可能にし、将来の連合動態を変化させるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期的な防衛調達計画に影響を与える原油価格の変動 | -0.6% | リヤドの財政計画部門 | 短期(2年以内) |

| 現地ティア2およびティア3防衛サプライヤーエコシステムの成熟度の限界 | -0.4% | 東部州およびリヤドの産業クラスター | 中期(2〜4年) |

| 先進的な外国防衛技術に対する輸出規制およびITAR制限 | -0.3% | 全国規模、米国起源のすべてのプログラムに影響 | 長期(4年以上) |

| 積極的な現地化目標から生じる実行・スケジュールリスク | -0.3% | リヤド、ダンマーム、ジッダにおけるSAMI主導プログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期的な防衛調達計画に影響を与える原油価格の変動

2024年から2025年にかけてブレント原油がバレルあたりUSD 70からUSD 90の間で取引されたことで、計画担当者は2025年にSAR 270億(USD 72.0億)の赤字を発表せざるを得なくなり、複数年契約の柔軟性が制約された。防衛予算は引き続き保護されているものの、主要請負業者は現在、前払いを求めており、これが財政的な余裕を固定し、大型の目玉案件よりもモジュール式アップグレードへの選好をシフトさせている。

現地ティア2およびティア3防衛サプライヤーエコシステムの成熟度の限界

現地化率は2024年末に24.89%に達したが、深い産業能力はこの目標に遅れをとっている。精密機械加工、レーダーモジュール、電子戦(EW)サブシステムは、ITAR規制が完全な技術移転を妨げているため、依然として輸入に依存している。[2]Rahaf Jambi、「王国は2024年までに軍事支出の24.9%現地化を達成」、Arab News、arabnews.pk 積極的なオフセット目標は、高マージンのサブコンポーネント生産を育成するのではなく、低付加価値の組立工程の移転を促進するリスクがあり、ビジョン2030機関が中小企業向けの的を絞った融資を通じて解消しようとしているギャップである。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軍種別:海軍近代化が最速で加速

海軍力に割り当てられたサウジアラビア防衛市場規模は、2031年までにCAGR 5.31%で成長すると予測されており、他のいかなる軍種よりも速い成長率である。[3]Halna du Fretay、「米国とサウジアラビアが史上最大のUSD 1,420億の武器取引に署名」、Army Recognition、armyrecognition.com 約USD 60億相当の4隻のトゥワイク級フリゲートが建造中であり、最初の船体は2025年12月に進水し、8隻のアバンテ2200コルベットは2027年までに引き渡される予定ある。これらの水上戦闘艦はCOMBATSS-21とMk 41ランチャーを統合し、サウジアラビア王立海軍に多層ミサイル防衛および対水上戦能力を付与する。紅海とペルシャ湾の海上航路はUAVボートと対艦弾道ミサイルの脅威にさらされており、政策立案者が散発的な航空出撃による対応ではなく持続的な海上プレゼンスを求めるにつれ、サウジアラビア防衛市場における海軍のシェアは拡大している。

空軍は2025年支出の最大シェアである41.76%を占め、228機のF-15各型と72機のタイフーンによって支えられている。ドイツの2024年の拒否権撤回により、48機の追加タイフーン調達への道が開かれ、約50機の次世代戦闘機をめぐるオープン競争ではラファール、F-15EX、タイフーン改良型が競合している。維持整備が取得よりも空軍の主要予算項目を牽引しており、海軍と比較して成長を緩和している。陸軍の予算配分は、新たに発注された300両のM1A2 SEPv3戦車とSAMIプログラムの下での国産8×8自走榴弾砲に重点が置かれている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイプ別:無人システムが急増、車両が支配的

車両は2025年支出の26.53%を占め、300両の新型エイブラムス戦車とLAVの継続的なアップグレードに対するUSD 72億のコミットメントを反映している。このカテゴリーは数量的な優位性を維持しているが、無人システムがCAGR 7.25%という最も強い成長を示しており、より低い単価で敵の防衛を複雑化できる消耗型機体へのシフトを示している。BaykarのUSD 30億のアクンジュプログラムには、70%の現地コンテンツを組み込んだサウジアラビア専用の生産ラインが含まれている。このアプローチはオフセット要件を満たすとともに、展開速度を向上させる。

兵器・弾薬予算は、2024年のUSD 35億のAMRAAMロットとUSD 6.55億のヘルファイア調達を含む定期的なミサイルパッケージによって急増している。Leonardo DRSとL3Harris Technologies, Inc.がサイバーセキュアなディスプレイと自律型艦艇ペイロードを統合するにつれ、C4ISRおよびEW投資が増加している。宇宙・サイバーシステムは、依然として規模は小さいものの、ネオ・スペース・グループの衛星ロードマップとレイセオン・アラムコのサイバー合弁事業を通じて急速な拡大を記録している。これらの変化を総合すると、サウジアラビア防衛市場における従来型重装備プラットフォームのシェアが、ネットワーク化されたマルチドメイン能力に徐々に譲歩していくことが示されている。

ドメイン別:宇宙投資が従来のセグメントを上回る

宇宙予算は作戦ドメインの中で最速の7.32%のCAGRで増加しており、Neo Space Groupの資本化および2030年までの地球観測収益の1億1,180万米ドルへの成長予測に支えられています。衛星ISRはイエメンおよび湾岸沿岸地域における人的情報のギャップを補完し、王国が同盟国の標的設定データなしに精密兵器を自律的に誘導できるようにすることを目的としています。

陸上は車両群および国境警備センサーにより42.33%で支出の最大部分を占めていますが、部隊構造が安定するにつれ漸進的な成長は遅れています。航空ドメインの優先事項は、大規模な新型航空機ブロックよりもライフサイクルアップグレード、ミサイル防衛の更新、C-UAV層に重点を置いています。海軍プログラムは、フランス企業との協力のもとで製造されるフリゲート、コルベット、国産高速迎撃艇の取得を通じて拡大を続けています。サイバーおよびスペクトル作戦は、必須サイバーセキュリティ管理フレームワークを通じてすべてのドメインに統合されており、地域輸出に向けた現地企業の地位を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

調達形態別:海外調達が優位な中で国内生産が拡大

海外受注は依然として2025年予算の70.01%を占めており、F-35、戦車、ミサイル防衛アップグレードを含むUSD 1,420億の米国・サウジアラビア戦略的防衛協定によって支えられている。それでも、ビジョン2030が今十年末までに50%の現地化を義務付けるにつれ、国内生産はCAGR 5.86%を示している。SAMIの2025年1月の国家警備隊維持整備契約は60%以上の現地コンテンツを達成し、BAEのアラビアン・インダストリーズ合弁事業はサウジアラビア王国(KSA)国内での訓練と兵站を統合している。

米国の主要請負業者は依然として複雑なシステムを支配しているが、コンポーネント移転を遅らせるITAR制約に直面しており、現地組立と技術移転を中心に取引を構成するトルコのBaykarと韓国のHanwha Aerospaceに参入余地を与えている。サウジアラビア防衛市場における国内製造に帰属するシェアは拡大し続けるが、米国以外の並行サプライチェーンが成熟しない限り、高度なサブシステムにおける能力ャップが持続する可能性がある。

地理的分析

サウジアラビアは2025年の防衛費としてSAR 2,720億(USD 725.3億)を計上し、SAR 270億(USD 72.0億)の財政赤字が見込まれるにもかかわらず、世界トップ5の防衛支出国としての地位を確固たるものにした。リヤドは国防省(MoD)、GAMI、パブリック・インベストメント・ファンドを通じて意思決定を集中させており、東部州はザミル・オフショアやアラムコの重要エネルギー資産を含む重工業の拠点となっている。ジェッダはBAE Systems Arabian Industriesの拠点であり、海軍納入のための深水アクセスを提供している。

南部地域のナジュランとジーザンは、フーシ派の脅威を抑制するために高密度の防空・対UAVシステムを展開しており、紅海沿岸の港湾は対艦ミサイル活動に対応して海軍プレゼンスを強化している。西部試験場で実施されたレッド・サンズ2025対UAV演習は、この防衛優先事項の転換を浮き彫りにした。2024年5月のリヤドにおけるネオ・スペース・グループの設立は、リヤドを宇宙研究開発・運用のハブとして位置づけており、新たな領域が政策中枢に集積する傾向を示している。

サプライヤーの多様化は地域によって不均一に展開している。韓国製多機能レーダーはまず東部の油田付近に統合され、トルコ製UAV生産ラインは共有試験空域を活用するために中央の工業団地で稼働している。新たな施設が設置されるたびに、ビジョン2030の経済クラスターに熟練雇用が追加され、石油価格の低迷期においても防衛支出への政治的支持が強化される。しかし石油価格の変動により、財務当局は契約違約金を発生させることなく一時停止できる段階的な調達を優先せざるを得ず、それが生産の地理的なモジュール構造を形成している。

規制環境

サウジアラビアの防衛産業基盤は、閣僚評議会決議第210号(2019年)により設立された軍事産業総局(GAMI)によって規制されている。GAMIは、軍事産業統合ポータルを通じて発行される必須の許認可・免許制度(設立許可および軍事産業活動免許を含む)を通じて、市場参入と事業運営を管理しており、同ポータルは規格に関する問い合わせや関連業界サービスの窓口としても機能している。

調達政策は、GAMIの産業参加政策を通じてローカライゼーションを組み込んでおり、軍事調達において価格および技術的要素と併せて産業参加基準を評価することを求めている。契約企業はまた、軍事産業分野における規格、仕様、試験、品質に関するGAMIの方針にも準拠しなければならず、技術要件および安全保障要件への適合を文書で証明することが、免許取得および防衛製造プログラムへのアクセスの条件となっている。

バリューチェーン分析

サウジアラビアの防衛バリューチェーンは、輸入主導の調達から現地統合へと移行しており、サウジアラビア軍事産業(SAMI)などのプライム・インテグレーターと、技術移転および産業参加を軸に構成される合弁事業の増加がその中心となっている。上流の部材やサブシステムには、電子機器、推進システム、レーダー、電子戦(EW)向けの輸入精密部品が依然として含まれる一方、現地パートナーおよび子会社(例えばSAMI Land、SAMI Autonomous、SAMI Advanced Electronics)は、ローカライゼーション要件の下で組立、統合、および一部の製造作業パッケージを担う比率を高めている。

中流では、産業ハブが生産と適格性認証の中心的な結節点となりつつあり、リヤドのSAMI Land Industrial Complex(SLIC)は年間1,500台の軍用車両を生産できる能力を有すると発表されている。また、GAMIとKNDSの枠組み協定に基づく銃身製造施設など、専門的な製造施設の計画も進んでいる。下流では、国際的なプライム企業とサウジ企業との提携を通じて維持整備、アップグレード、デポレベルの修理の現地化が進められており、これにより即応性が向上し供給リードタイムが短縮される一方、ティア2・ティア3の層の厚みの不足が、輸入に依存する高度なサブコンポーネントおよび試験能力にリスクを集中させ続けている。

競争環境

サウジアラビア防衛市場のトップ企業

市場のリーダーシップは少数の米国および欧州の主要企業に集中していますが、トルコおよび韓国の挑戦者企業が柔軟な資金調達と高い現地化を組み合わせることでシェアを拡大しています。Lockheed Martin Corporationは航空、海上、ミサイル防衛のポートフォリオにまたがり、The Boeing Companyは戦闘機の維持管理と新型ヘリコプターオプションの中核を担っています。RTX Corporation、Northrop Grumman Corporation、BAE Systems plcは、数千人のサウジアラビア国民を雇用するレーダー、電子戦(EW)、合弁事業の拠点を通じてトップ層を形成しています。[4]Ashley Roque、「BAE Systems、サウジアラビアの新合弁事業を設立」、Breaking Defense、breakingdefense.com

Hanwhaは32億米ドルの天弓IIプログラム(8億6,700万米ドルのレーダーを含む)を活用して長期的な基盤を築いています。BaykarのAkinci構想はトルコ最大の単一防衛輸出品であり、約30億米ドルと評価され、現在の受注基準に組み込まれた技術移転プレミアムを体現しています。Leonardo S.p.A.、L3Harris Technologies Inc.、Thales Groupはそれぞれ2025年に覚書を締結し、サイバー、電子戦(EW)、宇宙能力を現地研究開発と組み合わせてホワイトスペース機会を追求しています。

新規参入者はGAMIのライセンスポータルを通過する必要があり、現地価値の閾値を満たした場合にのみ許可が付与されます。この規制姿勢は既存企業のマージンを圧縮しますが、電子機器、推進システム、複合材料にわたる人材育成を加速させます。その結果、サウジアラビア防衛市場は輸入主導の構造から、知的財産の共有が市場参入の対価となるパートナーシップネットワークへと移行しています。

サウジアラビア防衛産業のリーダー企業

Saudi Arabian Military Industries (SAMI)

Lockheed Martin Corporation

BAE Systems plc

RTX Corporation

The Boeing Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ローカライゼーション政策は、サブコンポーネント、適格性認証、デポレベルの維持整備において明確な空白領域を生み出し、プライムコントラクターが産業参加のしきい値を満たしつつ輸入依存を低減する助けとなっている。この変化は、SAMIがリヤドのSAMI Land Industrial Complexを本格生産に移行させ、World Defense Show 2026において完全なサウジ知的財産権を有するHEET装甲車プログラムを発表したことに表れており、組立を超えて国内コンテンツを高めることができる、現地で設計されたプラットフォーム、工具、試験サービス、サプライヤー育成プログラムへの需要の高まりを示している。

防空・ミサイル防衛およびC2ソフトウェアも、調達規模と運用上の緊急性が国内能力構築を後押しする機会領域である。2026年1月、SAMI Advanced ElectronicsとLockheed Martinは、指揮統制ソフトウェア開発を現地化するためリヤドにソフトウェアファクトリーを開設した。一方、米国は730発のPAC-3 MSEミサイルに関する最大90.0億米ドル規模のFMS(対外有償軍事援助)を承認し、統合防空・ミサイル防衛スタック全体にわたる現地の修理、試験、部品管理、システム統合能力の必要性を一層高めている。

最近の業界動向

- 2026年2月:サウジアラビア軍事産業(SAMI)は、SAMI Land Industrial Complexを開設し、World Defense Show 2026においてSAMI LandおよびSAMI Autonomousを立ち上げた。これに加え、HEETプログラムやRUKN地元コンテンツプログラムといった新たなローカライゼーション施策も発表された。これらの動きは、地上プラットフォームおよび無人システムに関する国内統合能力を拡大し、調達契約と国内製造・サプライヤー育成との連携を強化するものである。

- 2025年4月:L3HarrisとSAMIは、その合弁事業を通じて、Zamil Shipyardsとの覚書(MoU)に署名し、既存および次世代艦艇への自律技術の組み込みを含む現地の海事エンジニアリング業務を推進することとした。これは海軍の近代化を後押しし、王国内の造船能力に結び付いた現地化ペイロード統合およびライフサイクルサポートの道筋を作るものである。

- 2024年2月:Lockheed Martinは、THAADシステムの部品製造に関して、サウジ企業のMiddle East Propulsion Company(MEPC)およびArabian International Company(AIC) for Steelとの下請契約に署名した。これらの作業パッケージは、高度な防空・ミサイル防衛のサプライチェーンにおけるサウジの参加を拡大し、主要プログラムをローカライゼーションおよび産業参加要件に整合させるものである。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、市場をサウジアラビアが国家安全保障のために調達、配備、アップグレードする防衛能力への支出として定義し、防衛軍全体にわたる主要装備および関連する近代化プログラムを対象とする。

範囲の除外事項:軍事能力の構築に結びつかない純粋な民間の治安支出、および非防衛の公共安全調達は除外する。

セグメンテーション概要

- 軍種別

- 空軍

- 陸軍

- 海軍

- タイプ別

- 人員訓練・防護

- C4ISRおよび電子戦(EW)

- 車両

- 兵器・弾薬

- 無人システム

- 宇宙・サイバーシステム

- ドメイン別

- 陸上

- 航空

- 海上

- 宇宙

- サイバーおよび電磁スペクトル

- 調達形態別

- 国内生産

- 海外調達

データソース、市場規模算定、および検証

デスクリサーチ

まず、サウジアラビア政府ポータルから公開されている防衛予算の発表および調達開示情報を用いて需要の背景を把握し、次に、SIPRI、IMFのマクロ系列、世界銀行の指標といった世界的なベンチマークデータセットと比較することで、支出能力とタイミングの基準を定める。輸入依存度が関連する場合には、UN Comtradeなどの出典から、税関に整合したHS分類を用いて貿易統計を確認し、装備品の流入とその分類が時間の経過とともにどのように変化するかを把握する。

モデルを実用的なものにするため、利用可能な場合には議会発表で用いられる形式の防衛政策ノートや予算附属資料も確認し、業界団体の公表物や信頼できる報道機関の記事と併せて、プログラムの節目や引き渡し時期を把握する。企業の開示資料、投資家向け説明資料、契約発表を用いて、どの能力分野に資金が投入されているかを確認する。企業財務データおよびニュースインテリジェンスの有料サブスクリプションは、主要プログラムの金額やスケジュール変更を相互確認するために選択的に使用する。ここに挙げたデスクソースは例示に過ぎず、データ収集、検証、確認の過程では他にも多数の公開資料を参照した。

一次インタビューおよび調査

一次調査は、調達に関する前提を検証し、防衛市場価値として計上すべき対象と、国内治安や民生航空といった隣接分野との区別を確認するために用いられた。プログラム専門家、ディストリビューター、インテグレーター、および元調達・運用担当者と面談し、主要な購買部門および国レベルの需要環境全体にわたって回答者の構成が偏らないよう配慮した。

回答者は、能力の優先順位、典型的なアップグレードサイクル、引き渡しの段階分け、そして国産化と海外調達が実際にどのように計上されているかを検証する助けとなり、これにより最終的な規模算定および予測の前提が精緻化された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):14% | |

| ミドルティア:52% | 部門/ユニットリーダー:35% | |

| 中小規模企業:21% | マネージャー:51% |

市場規模算定と予測

規模算定は、サウジアラビアの防衛支出および近代化の優先事項をカテゴリー別の需要に結び付けるトップダウン型の再構築から始まり、その需要を現実的な配分比率と時間的なずれを適用することで年間市場価値に変換する。並行して、サンプル抽出したプログラム価値、チャネルチェック、装備レベルの価格・数量ロジックを用いた選択的なボトムアップ推計を行い、これを用いて総額を検証し、過大計上を調整する。

モデルに用いる入力データには、防衛予算の方向性および執行状況、国産化と海外調達の間の調達比率、主要プラットフォームの引き渡しスケジュール、アップグレードおよび保守サイクル、そしてC4ISR、電子戦、無人システムの導入ペースが含まれる。また、総支出が着実に増加していても価値構成が変動し得るため、政策目標や資金配分の兆候を通じて、宇宙および サイバープログラムの勢いも追跡している。

予測については、予算の変動感応度およびプログラムの遅延を軸としたシナリオ分析を適用し、GDPの動向や石油関連の財政余地といったマクロ要因、およびインタビューで確認された防衛政策の優先事項に基づく単純な多変量回帰をクロスチェックとして用いる。小規模プログラムに関してボトムアップの根拠が不十分な場合には、保守的な配分ルールと時期の分散を用いて対応し、年次系列を確定する前に専門家とともに見直しを行う。

データ検証と更新サイクル

検証は、予算の兆候、プログラムのタイムライン、独立した需要指標を横断する三角検証によって行われ、その後カテゴリーレベルでの偏差チェックを行うことで、一つの大規模プラットフォームが市場全体を歪めることを防いでいる。大きな不整合が発見された場合には、基礎となる前提を再検討し、研究チームが情報源に再度連絡を取り、問題がタイミング、範囲、あるいは価格の正規化のいずれに起因するかを確認する。

最終承認の前に、モデルとロジックは複数段階の内部レビューを経る。これには、通貨換算のタイミングおよび年次の整合性に関する最終的な一貫性チェックも含まれる。本レポートは年次で更新され、主要な契約締結、引き渡しの遅延、防衛予算の見直しなど重要な事象が発生した場合には随時更新される。納品直前には、アナリストが最新の見直しを行い、クライアントに最新の視点を提供する。

Mordor Intelligenceによるサウジアラビア防衛市場規模と他の公表推計値との比較

成長のストーリーが似て聞こえても、サウジアラビアの防衛に関する公表数値は大きく異なることがある。これは、異なる調査が異なる支出分類を対象とし、また基準年を異なる予算サイクルに合わせているためである。この表は、選択した範囲とタイミングの選択が、見出しとなる値をどの程度変動させ得るかを示す一助となる。

この表には大きなばらつきが示されているが、それは主に何を防衛市場価値として扱うかによるものである。Mordor Intelligenceの範囲では、総額は各軍にわたる防衛調達および近代化のカテゴリー(宇宙やサイバーといった領域を含む)に焦点を当てており、より広範な運用・治安関連項目を含み得る包括的な軍事支出型の総額とは異なる。その他のずれは、国産化をネットで計上するかグロスで計上するか、アップグレードを年次にわたってどのように段階分けするか、そして通貨換算に固定平均レートを用いるか予算公表時点のレートを用いるかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 20.26 B (2025) | |

| 業界コンサルティング会社A | USD 43.50 B (2024) | より広範な運用・治安関連支出を含み得る、包括的な防衛支出型の会計処理に近い傾向があり、より高い予算サイクル水準を捉える異なる基準年を使用している場合がある。 |

| 業界誌出版社B | USD 15.87 B (2024) | 範囲を装備中心の需要のみに狭めている可能性があり、これによりアップグレードや新しい領域が過小評価されることがある。また、調達タイミングを平滑化することで、価値が近い将来の年から遠ざかる方向にシフトする可能性がある。 |

数値を並べて比較することで、要因を把握しやすくなる。というのも、年の選択、範囲の境界、主要プログラムのタイミングが、ギャップの大部分を説明するためである。予算およびプログラムに関する観測可能な兆候に前提を結び付け、その後インタビューによる情報で再確認することで、得られる推計値は計画立案において追跡可能かつ再現可能なものとなる。

レポートで回答される主要な質問

2031年のサウジアラビア防衛市場の予測値はいくらですか?

サウジアラビア防衛市場は2031年までに279億7,000万米ドルに達すると予測されており、2026年から2031年にかけて4.21%のCAGRを反映しています。

サウジアラビアで最も成長が速い軍種はどれですか?

海軍は2031年までに5.31%のCAGRでリードしており、フリゲートおよびコルベットプログラムによるものです。

ビジョン2030は防衛調達にどのような影響を与えていますか?

ビジョン2030は少なくとも50%の現地調達比率を義務付けており、すべての主要契約に技術移転および共同製造要件が組み込まれています。

無人システムがサウジアラビアの計画担当者にとって優先事項である理由は何ですか?

無人システムは7.25%のCAGRを記録しており、敵の防衛を圧倒できるコスト効率の高い大量展開を提供し、現地化目標を満たすためです。

Neo Space Groupはサウジアラビアの防衛においてどのような役割を果たしていますか?

Neo Space Groupは、外国情報への依存を低減し精密標的設定を支援する宇宙ベースISRプロジェクトを推進しています。

サウジアラビアの防衛予算は原油価格の変動にどの程度脆弱ですか?

防衛支出は保護されていますが、原油価格の変動は長期調達プログラムに圧力をかけ、モジュール式で段階的に資金調達されるアップグレードへの移行を促しています。

最終更新日: