ロシア種子市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

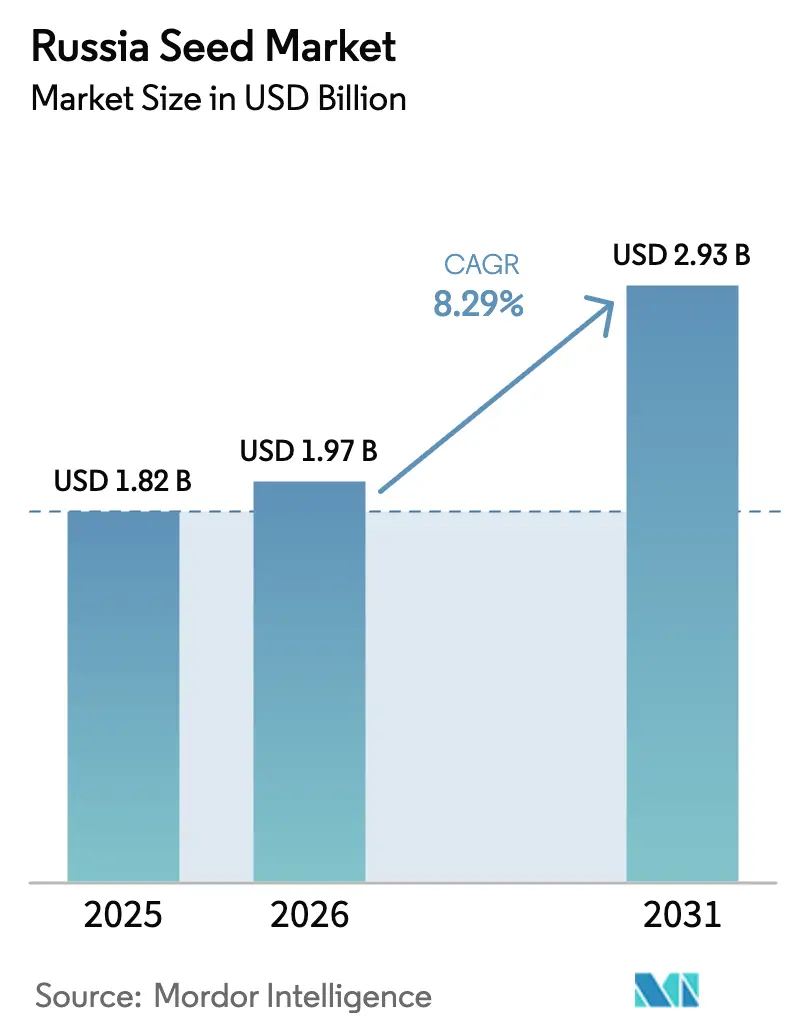

| 基準年の市場規模 (2025) | 1.82 十億米ドル |

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 2.93 十億米ドル |

| 成長率 (2026 - 2031) | 8.29% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア種子市場分析

2026年のロシア種子市場規模は19億7,000万米ドルと推定され、2025年の18億2,000万米ドルから成長し、2031年には29億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.29%で成長します。成長の原動力となっているのは、国内育種に向けた補助金を誘導する記録的な62億米ドルの支援パッケージ、政令第72号以降の外国産種子輸入の急減、そしてモスクワとサンクトペテルブルク周辺における温室栽培の急速な拡大です。多国籍企業がロシア側過半数所有権ルールを遵守するために生産をローカライズするなか、国内生産者がシェアを獲得しています。ヴォルガ地域および南部地域における干ばつ耐性小麦ハイブリッドの普及と、デジタルトレーサビリティの義務化が認定種子の採用を加速させています。通貨変動と農業融資の逼迫が成長を抑制しているものの、穀物・油糧種子・野菜のサプライチェーンで種子需要を保証する契約農業プログラムがその影響を上回っています。

主要レポートのポイント

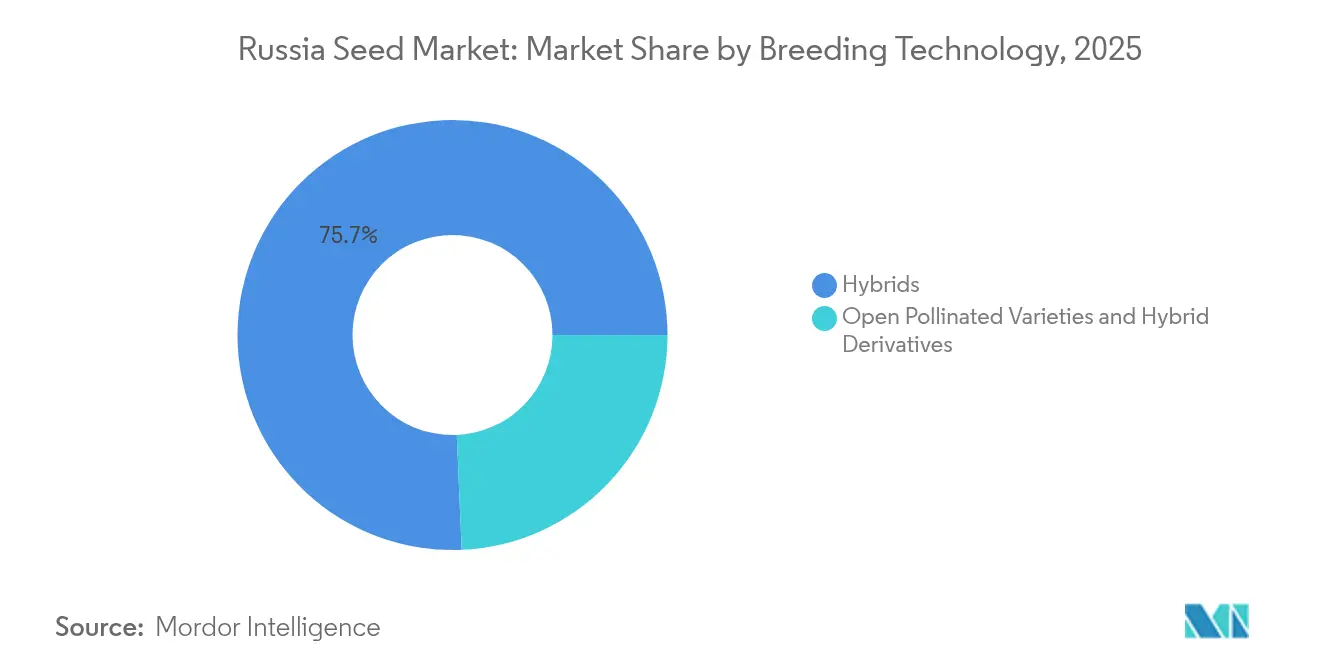

- 育種技術別では、ハイブリッドが2025年のロシア種子市場シェアの75.68%を占め、2031年にかけてCAGR 8.72%で拡大すると予測されています。

- 栽培方式別では、露地栽培システムが2025年のロシア種子市場規模の99.82%のシェアを占め、施設栽培は2031年にかけてCAGR 11.45%で成長しています。

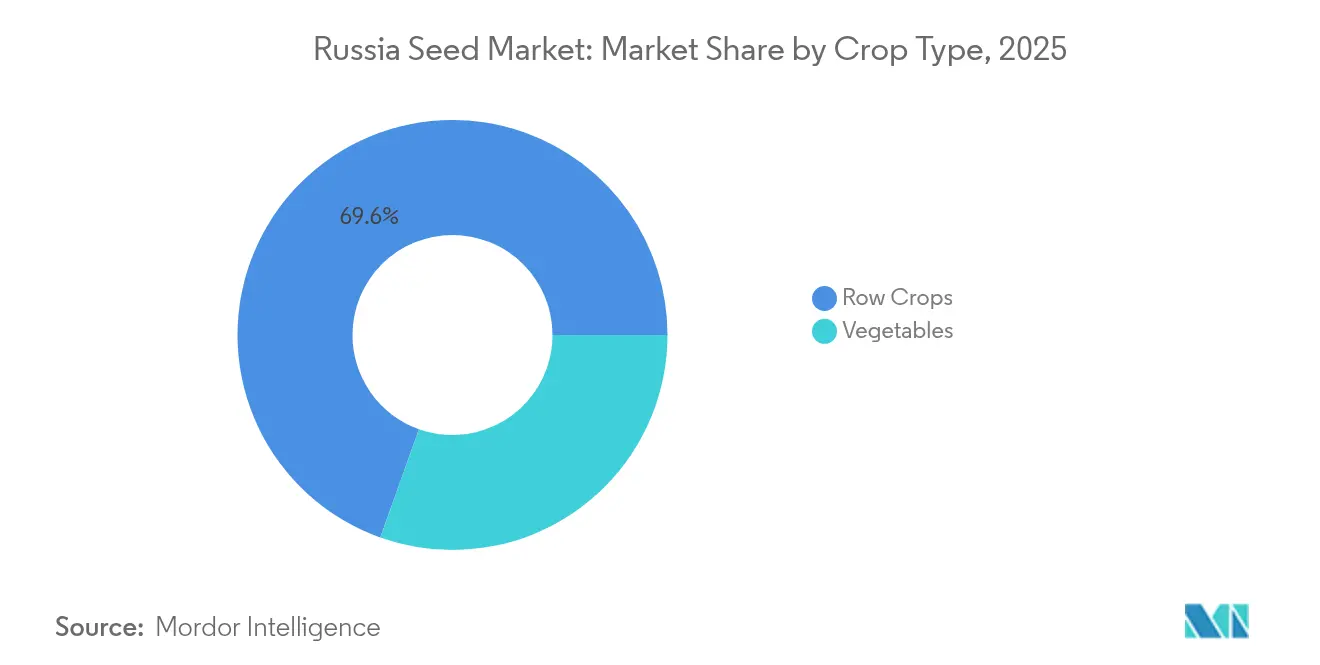

- 作物タイプ別では、畑作物が2025年のロシア種子市場規模の69.55%のシェアを占め、野菜は2031年にかけてCAGR 10.98%で成長しています。

- 市場構造は断片化されており、Bayer AG、Syngenta Group、EkoNiva Group、BASF SE、Groupe Limagrainが2024年のロシア種子市場シェアの合計約19%を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア種子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内種子育種に対する国家補助金の拡大 | +2.1% | 全国規模、中央連邦管区とヴォルガ地域に集中 | 中期(2~4年) |

| 干ばつ耐性小麦ハイブリッドの急速な普及 | +1.8% | ヴォルガ連邦管区、南部連邦管区、北カフカース | 短期(2年以内) |

| 制裁措置に伴う野菜種子の輸入代替 | +1.5% | 全国規模、モスクワ・サンクトペテルブルク・クラスノダール地域で早期に効果 | 中期(2~4年) |

| 食肉・乳製品インテグレーターによる契約農業の拡大 | +1.2% | 中央連邦管区、ヴォルガ地域、シベリアへの波及 | 長期(4年以上) |

| 認定種子需要を高めるデジタル農業プラットフォーム | +0.9% | 全国規模、大規模農業企業を優先 | 中期(2~4年) |

| 施設栽培面積の拡大 | +0.6% | モスクワ州、レニングラード州、隣接地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内種子育種に対する国家補助金の拡大

5,590億ルーブル(62億米ドル)規模の2025年支援計画は、収量ベースのインセンティブから育種インフラへと公的資金をシフトさせ、外国企業に対して51%の国内所有権と完全な生産サイクルのローカライズを義務付けています[1]出典:ロシア連邦農業省、「2025年農業支援・開発プログラム」、mcx.gov.ru。優先作物には小麦、トウモロコシ、ヒマワリ、大豆が含まれ、2028年までに国内種子自給率の目標が設定されています。専門センターには優遇融資と税制優遇が付与され、ロシア産と輸入遺伝資源の技術格差が縮小しています。この政策は地域研究機関の参入障壁を下げ、民間研究開発を誘発し、多国籍企業に対する短期的な利益率圧力にもかかわらずロシア種子市場を刺激しています。官民連携の強化により、品種登録が加速し、商業化までのタイムラインが短縮されています。

干ばつ耐性小麦ハイブリッドの急速な普及

気候変動への適応圧力がロシアの主要穀物生産地域における干ばつ耐性小麦品種の普及を加速させ、ヴォルガ連邦管区と南部地域がハイブリッドの導入を主導しています。2024年の生育シーズンでは、干ばつ多発地域の農家が不規則な降水パターンにもかかわらず収量の安定性を達成し、これらの品種の商業的実行可能性が実証されました[2]出典:米国農務省海外農業局、「ロシア農業状況レポート2024年」、fas.usda.gov。スタヴロポリとクラスノダールの大規模農場がいち早くハイブリッドを採用し、ストレス年における強靭性を示して近隣地区のモデルを確立しました。地域省庁が資金を提供するデモンストレーション圃場がリスク低減効果を裏付け、銀行がハイブリッドに裏付けられた収量予測に対して農業資材融資を拡大するよう促しています。育種研究所は南米の冬期ナーセリーとの相互ライセンスにより年2サイクルを実現し、リリーススケジュールを短縮しています。この初期の成功が認定種子購入の勢いを高め、穀物収量の長期的な上限を引き上げ、ロシア種子市場を強化しています。

制裁措置に伴う野菜種子の輸入代替

2024年1月の政府令第72号による輸入規制は、各国からの野菜種子について即座の供給制約をもたらし、国内生産の拡大を触媒しました。ロシアの野菜種子輸入は劇的に減少し、トウモロコシ種子の輸入は6分の1に、ヒマワリ種子は2.3分の1に減少し、ジャガイモ種子の輸入も制裁前の水準と比較して減少しました[3]出典:ロシア連邦政府、「一時的な数量制限に関する第72号令」、cis-legislation.com。コンプライアンス書類と原産地確認が外国供給業者の取引コストを引き上げ、温室栽培業者を国内ハイブリッドへと誘導しています。ロシア企業はトマト、キュウリ、ピーマンの育種プログラムを拡大して対応し、温室特有の病害スクリーニングに国家補助金を活用しています。供給ショックは小売品揃えも再編し、スーパーマーケットの契約において西洋品種が国内ブランドに置き換えられ、種子単位当たりの平均販売価格が上昇し、ロシア種子市場全体の利益率が向上しています。

食肉・乳製品インテグレーターによる契約農業の拡大

Cherkizovoなどの加工業者は、農家に農業資材融資、技術支援、買取価格を保証する長期供給協定に種子調達を組み込んでいます。インテグレーターはトレーサブルな原材料品質を確保し、生産者は市場金利以下の運転資本を確保できます。このバンドルモデルにより、飼料用トウモロコシ、大豆、飼料作物に使用される認定種子の量が拡大しています。長期的には、この閉ループ型アプローチが農業資材品質の基準を引き上げ、育種家への投資を支え、ロシア種子市場を強化する需要の確実性を育んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 育種資材コストを引き上げる通貨変動 | -1.4% | 全国規模、輸入依存度の高い地域に特に影響 | 短期(2年以内) |

| 農家の長期融資へのアクセスの制限 | -1.1% | 全国規模、小規模農業地域に集中 | 中期(2~4年) |

| ゲノム編集承認における規制の不確実性 | -0.8% | 全国規模、バイオテクノロジー開発センターに影響 | 長期(4年以上) |

| 小規模農家における分散した農場保存種子の慣行 | -0.7% | 農村地域、特にシベリアと極東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

育種資材コストを引き上げる通貨変動

ルーブル安が輸入実験室試薬、分子マーカー、温室資材のコストを押し上げ、2024年には工業作物種子と飼料・粗飼料種子の価格が上昇しました。大企業は先物契約でヘッジできますが、小規模育種家はそのような手段に乏しく、研究開発支出を削減しています。為替レートの変動は複数年にわたる予算計画も複雑にし、設備更新を遅らせ、新品種のリリースを遅延させています。マクロ経済の安定が改善されない限り、育種家はコストの低い表現型選択にリソースを振り向け、ロシア種子市場全体の遺伝的改良サイクルを制約することになります。

農家の長期融資へのアクセスの制限

信用市場の制約は、農家が優良種子品種に投資し、高度な農業技術を採用する能力を大幅に制限しており、特に中小規模の経営体に影響しています。この信用圧迫により、農家は長期的な生産性投資よりも短期的なキャッシュフローを優先せざるを得なくなり、多くの農家が認定品種の購入よりもコストの低い保存種子の使用を継続しています。この制約は、再播種できないハイブリッド品種の採用に特に影響し、最高付加価値の種子セグメントの市場浸透を制限し、全体的な市場成長ポテンシャルを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがリーダーシップを強化

ハイブリッド種子は2025年のロシア種子市場シェアの75.68%を維持し、同セグメントは2031年にかけてCAGR 8.72%で拡大すると予測されています。ハイブリッド活力はトウモロコシ、ヒマワリ、野菜において信頼性の高い収量増加をもたらし、ヘテローシスが農業資材投資に対する顕著なリターンをもたらします。国内育種家はアルゼンチンとチリで冬期ナーセリーを運営することでリリースサイクルを加速させ、年間世代進行を実質的に倍増させています。連邦ブロックチェーンレジストリはハイブリッドロットに固有のデジタルIDの付与を義務付け、模倣品活動を抑止し、農家の信頼を高めています。ローカライズルールが多国籍企業に国内工場への共同投資を促すにつれ、技術移転が加速してハイブリッドの入手可能性が広がり、ロシア種子市場を下支えしています。

遺伝子組換え(GMO)栽培が禁止されているため非トランスジェニックハイブリッドが主流ですが、マーカー補助選抜が規制に抵触することなく精度を高めています。開放受粉品種と誘導体品種は、大麦や一部の飼料作物などコスト重視の作物に引き続き存在感を持っています。価格差の縮小と気候変動の拡大により、ハイブリッドへの価値シフトが進んでいます。施設栽培の拡大に伴い、温室向け特殊ハイブリッドが面積に占める僅かなシェアを上回るプレミアム価格を形成し、面積統計を超えてハイブリッドの収益貢献度を高めています。

栽培方式別:施設栽培システムが収益ウェイトを拡大

露地農業は2025年の作付面積の99.82%を占め、ロシア種子市場規模の大部分を形成しています。しかし施設栽培はCAGR 11.45%を記録し、2031年にかけて価値シェアを拡大すると予測されています。モスクワとレニングラード周辺のハイテク温室への資本流入は、通年鮮度農産物に対する消費者需要とトレーサブルな国内供給に対する小売業者の嗜好を反映しています。これらの施設では病害抵抗性の強い速成ハイブリッドを使用しており、ヘクタール当たりの種子価値が露地基準を大幅に上回っています。種子会社は水耕栽培、低光条件、コンパクトな植物形態に対応した品種を開発して対応しています。

温室ブームはまた、気候制御システムにおける均一な発芽を確保する接ぎ木苗やコーティングペレット種子などの付随的なイノベーションも刺激しています。補助エネルギー料金の優遇と物流の改善がさらに収益性を支え、地域当局がカザンとノボシビルスクでこのモデルを複製するよう促しています。施設栽培は面積が小さいにもかかわらず、種子の単価が高いため、ロシア種子市場内の収益フロー形成において面積以上の存在感を発揮しています。

作物タイプ別:野菜が輸入代替を背景に加速

畑作物は広大な小麦・油糧種子の作付面積を背景に2025年の収益の69.55%を占め、輸出プログラムの継続に伴い安定したシェアを維持すると見込まれています。小麦、トウモロコシ、ヒマワリ、大豆が数量を主導し、飼料作物は畜産統合を支えています。綿花などの繊維作物は南部に集中したニッチな機会を代表しています。収量向上型ハイブリッドと農業技術の改善が畑作物種子需要の強靭性を維持していますが、成長は特殊セグメントと比較して緩やかです。

野菜は制裁措置による供給ギャップと施設栽培の規模拡大を背景に、最も速いCAGR 10.98%を記録しました。トマト、キュウリ、ピーマンのハイブリッドが温室向け注文をリードし、露地栽培のアブラナ科や根菜類は地域自給プログラムから恩恵を受けています。テンサイ種子の輸入割当がロシアの育種家のハイブリッド化加速を促進し、野菜セグメント拡大のもう一つのベクターを加えています。可処分所得の上昇に伴い、スーパーマーケットが生鮮農産物の品揃えを拡充し、ロシア種子市場全体でプレミアム種子の回転率を強化しています。

地域分析

中央連邦管区とヴォルガ連邦管区は合わせて2025年のロシア種子市場の約44.62%を占めており、これは密集した穀物・油糧種子栽培、搾油施設への近接性、効率的な物流を反映しています。充実した普及ネットワークと高い融資浸透率が積極的なハイブリッド普及を促進し、特にトウモロコシとヒマワリで顕著です。これらの管区は、クラスター効果と直接補助金チャネルから恩恵を受ける主要育種研究所も有しています。

クラスノダールとスタヴロポリを中心とする南部地域は、好適な農業気候条件と干ばつ耐性小麦系統の早期採用により、最も力強い二桁成長を記録しました。同地域の輸出志向型農場は収益を認定種子と精密農業に再投資し、全国の生産性のベンチマークを設定しています。モスクワとサンクトペテルブルク周辺の施設栽培拠点は面積が限られているにもかかわらず、大都市圏の小売業者にプレミアム利益率で供給しています。

シベリアと極東はインフラ制約、農場構造の断片化、低い農場出荷価格のため、認定種子の普及率が低い状況が続いています。しかしながら、鉄道回廊と港湾ターミナルへの国家投資が穀物輸出能力を開放し、ハイブリッドを重視する大規模農場や農業持株会社を呼び込むと見込まれています。ブロックチェーントレーサビリティの義務化が遠隔地域を段階的に統合し、グレー市場のチャネルを縮小してロシア種子市場のアドレサブルベースを拡大するでしょう。

競合状況

市場構造は断片化されており、Bayer AG、Syngenta Group、EkoNiva Group、BASF SE、Groupe Limagrainが2024年のロシア種子市場シェアの合計約19%を占めています。ロシアの種子セクターは、輸入割当と所有権規制が2024年に外国企業のシェアを削減した後、輸入業者主導からバランスのとれた国内外競合へと移行しました。国内企業が最大のシェアを保持しています。EkoNivaは27万4,000ヘクタールにわたり育種、種子増殖、流通を垂直統合し、2024年の収益は前年比増の911億ルーブル(10億1,000万米ドル)を報告しました。

SyngentaやBayerなどの多国籍企業は、地域所有権条項を満たすために加工工場をローカライズし、製品ラインを共同ライセンス供与し、高付加価値の野菜とトウモロコシセグメントへのアクセスを維持しています。技術競争は、GMOルートが引き続き利用不可能なため、従来の分子育種とスピードブリーディングプラットフォームに集中しています。デジタルトレーサビリティは、早期のコンプライアンスが小売業者や融資機関との信頼を構築するため、先行者に優位性をもたらします。ブロックチェーン統合とリアルタイム品質分析に投資する企業は、依然として偽造種子が横行する市場で差別化を図っています。

温室向け特殊ハイブリッド、薬草・香辛料作物、規制が明確化されるべきゲノム編集素材において市場のホワイトスペースが存在しています。継続的な通貨変動は、輸入リスクをヘッジできるローカライズされた資材調達基盤と強固なバランスシートを持つ企業に有利に働きます。全体として、ロシア種子市場は適度な集中度を示しており、未対応の気候ニーズや施設栽培ニーズに特化するニッチ専門企業には十分な余地があります。

ロシア種子産業のリーダー企業

BASF SE

Bayer AG

Groupe Limagrain

Syngenta Group

EkoNiva Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:グループの植物育種・品種維持センターが開発したEN Belugaレンズ豆品種が、2025年に植物育種成果国家登録簿に登録される予定です。これはEkoNivaのロシアでの使用が承認された初めてのレンズ豆品種です。

- 2024年9月:EkoNivaはグループの農地27万4,000ヘクタールにわたる商業作物の収穫キャンペーンを報告しました。グループが事業を展開する13の地域にまたがるこの面積は、種子生産用草類を含む商業作物に使用されました。

- 2023年7月:Enza Zadenは同社のレタス品種が3つのベルミア系統、すなわちBl: 38EU、Bl: 39EU、Bl: 40EUに対して高い抵抗性を持つことを発表しました。これらの品種は高い収量ポテンシャルを維持しながら多様な土壌タイプで栽培できるよう設計されています。

ロシア種子市場レポートの調査範囲

ハイブリッド、開放受粉品種・ハイブリッド誘導体は育種技術のセグメントとして対象。露地栽培、施設栽培は栽培方式のセグメントとして対象。畑作物、野菜は作物タイプのセグメントとして対象。| ハイブリッド | 非トランスジェニックハイブリッド |

| 開放受粉品種・ハイブリッド誘導体 |

| 露地栽培 |

| 施設栽培 |

| 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | ||

| 飼料作物 | アルファルファ | |

| 飼料用トウモロコシ | ||

| 飼料用ソルガム | ||

| その他の飼料作物 | ||

| 穀物・シリアル | トウモロコシ | |

| 米 | ||

| ソルガム | ||

| 小麦 | ||

| その他の穀物・シリアル | ||

| 油糧種子 | キャノーラ、菜種・マスタード | |

| 大豆 | ||

| ヒマワリ | ||

| その他の油糧種子 | ||

| 豆類 | ||

| 野菜 | アブラナ科 | キャベツ |

| ニンジン | ||

| カリフラワーとブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリとガーキン | |

| カボチャとスクワッシュ | ||

| その他のウリ科 | ||

| 根菜・球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜・球根類 | ||

| ナス科 | 唐辛子 | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | エンドウ豆 | |

| ホウレンソウ | ||

| その他の未分類野菜 | ||

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド | |

| 開放受粉品種・ハイブリッド誘導体 | |||

| 栽培方式 | 露地栽培 | ||

| 施設栽培 | |||

| 作物タイプ | 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | |||

| 飼料作物 | アルファルファ | ||

| 飼料用トウモロコシ | |||

| 飼料用ソルガム | |||

| その他の飼料作物 | |||

| 穀物・シリアル | トウモロコシ | ||

| 米 | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル | |||

| 油糧種子 | キャノーラ、菜種・マスタード | ||

| 大豆 | |||

| ヒマワリ | |||

| その他の油糧種子 | |||

| 豆類 | |||

| 野菜 | アブラナ科 | キャベツ | |

| ニンジン | |||

| カリフラワーとブロッコリー | |||

| その他のアブラナ科 | |||

| ウリ科 | キュウリとガーキン | ||

| カボチャとスクワッシュ | |||

| その他のウリ科 | |||

| 根菜・球根類 | ニンニク | ||

| タマネギ | |||

| ジャガイモ | |||

| その他の根菜・球根類 | |||

| ナス科 | 唐辛子 | ||

| ナス | |||

| トマト | |||

| その他のナス科 | |||

| 未分類野菜 | エンドウ豆 | ||

| ホウレンソウ | |||

| その他の未分類野菜 | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみを調査範囲に含めています。商業的にラベル付けされていない農場保存種子は、農家間で商業的に交換される割合がわずかであっても、調査範囲から除外されます。また、調査範囲には、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も含まれません。

- 作付面積 - 異なる作物の作付面積を計算する際には、総作付面積が考慮されています。収穫面積とも呼ばれ、国連食糧農業機関(FAO)の定義によれば、これは特定の作物の季節を通じた栽培総面積を含みます。

- 種子更新率 - 種子更新率とは、農場保存種子以外の認定・品質種子を使用して作付けされた面積が、シーズンに植え付けられた作物の総面積に占める割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境下での作物栽培プロセスと定義しています。これには温室、ガラス温室、水耕栽培、エアロポニクス、または作物をあらゆる非生物的ストレスから保護するその他の栽培システムが含まれます。ただし、マルチプラスチックを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿花などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | トマト、唐辛子、ナスなどの作物を含む顕花植物の科です。 |

| ウリ科 | 約95属、約965種からなるウリ科の植物群です。本調査で対象とする主な作物には、キュウリとガーキン、カボチャとスクワッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツとマスタード科の植物の属です。ニンジン、キャベツ、カリフラワーとブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートにおけるこのセグメントは、上記のどのカテゴリーにも属さない作物を含みます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウなどの作物が含まれます。 |

| ハイブリッド種子 | 交配受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された第一世代の種子です。 |

| トランスジェニック種子 | 特定の望ましい投入および/または産出形質を含むよう遺伝子組換えされた種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交配受粉によって生産された種子です。 |

| 開放受粉品種・ハイブリッド誘導体 | 開放受粉品種は、同一品種の他の植物とのみ交配するため、形質固定された種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ピーマンや、各国の地域性に基づくその他の各種ピーマン類が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物にはサツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ヒョウタン類(ひょうたん、ニガウリ、ヘチマ、ヘビウリなど)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、麻実、マスタード種子、ヒマシ種子、サフラワー種子、ゴマ、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ネピアグラス、オーツグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | ハト豆、レンズ豆、ソラ豆・ウマ豆、ベッチ、ヒヨコ豆、ササゲ、ルピナス、バンバラ豆が豆類として対象とされる作物です。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は、調査対象市場の総合的な像を形成するために、さまざまな階層と機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム