ロシア政府・教育ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

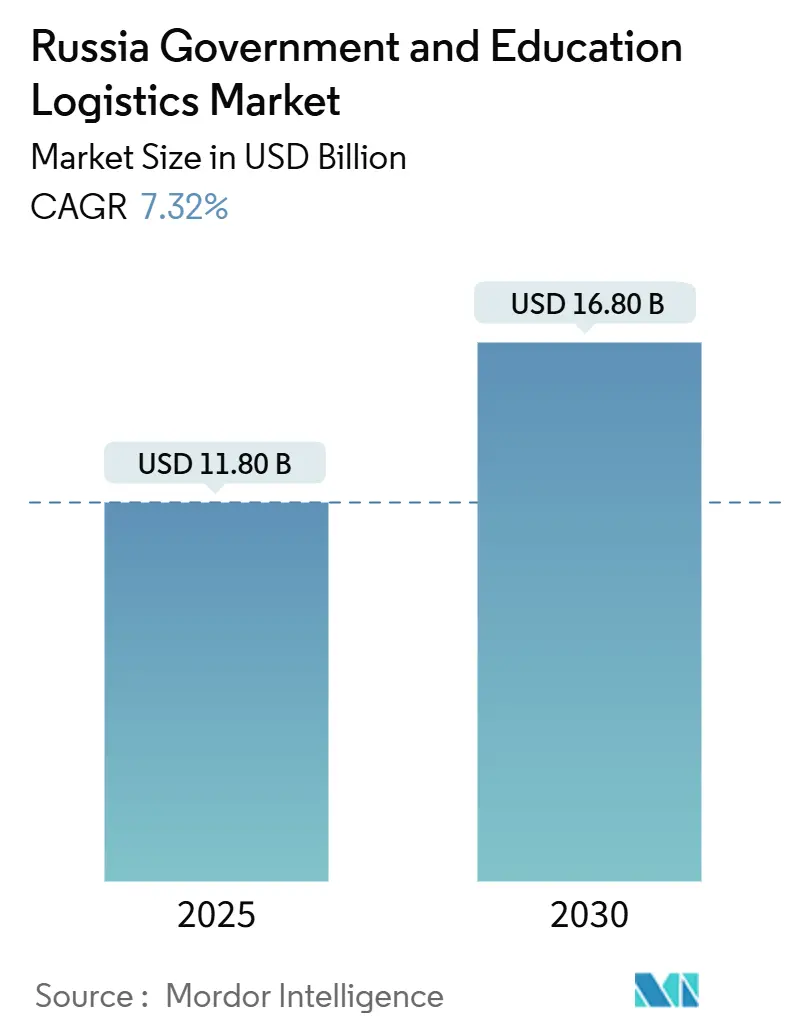

| 市場規模 (2025) | 11.80 十億米ドル |

| 市場規模 (2030) | 16.80 十億米ドル |

| 成長率 (2025 - 2030) | 7.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア政府・教育ロジスティクス市場分析

ロシア政府・教育ロジスティクス市場規模は2025年に118億米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.32%で成長し、2030年までに168億米ドルに達すると予測されています。

ロシアの政府・教育ロジスティクス市場は、義務的なデジタル化指令、持続的な防衛部門支出、およびアジア貿易回廊への戦略的再編から恩恵を受けています。集中型の自動化資金調達は、西側諸国の制裁後に生じたサプライチェーンのボトルネックを緩和しており、鉄道・道路・北方海上航路といった多様なマルチモーダルオプションが路線固有のリスクを抑制しています。農村部の病院や研究所が信頼性の高いワクチンおよび試薬の流通を必要とするなか、温度管理された配送への需要が高まっています。一方、輸入代替規制が外国製ハードウェアへの依存を抑制するなか、国内テクノロジーサプライヤーがその存在感を拡大しています。

主要レポートのポイント

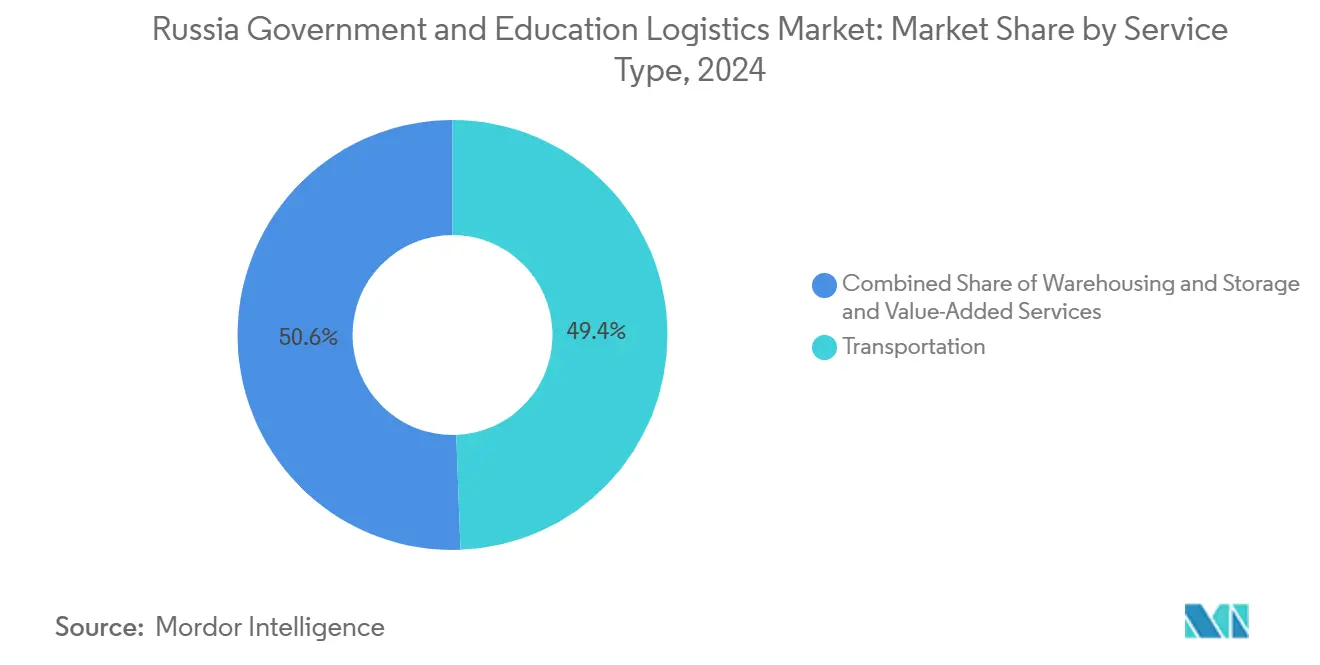

- サービスタイプ別では、輸送サービスが2024年のロシア政府・教育ロジスティクス市場シェアの49.40%を占めてトップとなり、付加価値サービスは2030年までに8.70%のCAGRで拡大すると予測されています。

- エンドユーザー別では、中央・連邦政府機関が2024年のロシア政府・教育ロジスティクス市場規模の33.00%を占め、高等教育機関は2030年までに8.50%のCAGRで成長すると予測されています。

ロシア政府・教育ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クレムリン主導の電子運送状展開 | +1.2% | 全国規模、モスクワ・サンクトペテルブルク・ノボシビルスクでの早期効果 | 中期(2~4年) |

| 「安全で高品質な道路」プロジェクト | +0.8% | 全国規模、農村・遠隔地域に重点 | 長期(4年以上) |

| 中国・ユーラシア経済連合貨物回廊へのシフト | +1.5% | 極東・シベリア、中央ロシアへの波及 | 短期(2年以内) |

| 防衛部門調達ロジスティクスの加速 | +1.1% | 全国規模、防衛産業地域 | 短期(2年以内) |

| 集中型倉庫自動化資金調達 | +0.9% | 全国規模、主要ロジスティクスハブ | 中期(2~4年) |

| 成果ベースの3PL・4PL契約規則 | +0.7% | 全国規模、連邦管区でのパイロットプログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クレムリン主導の電子運送状展開がデジタルトランスフォーメーションを加速

2027年の電子運送状義務化期限は、ロシア政府・教育ロジスティクス市場のあらゆる階層を再編しています。ゴスログ(GosLog)プラットフォームと統合した省庁は、文書処理サイクル時間の二桁削減と公共支出の監視強化を報告しています[1]デジタル開発省、「ゴスログプラットフォームの拡張」、digital.gov.ru。義務的なデジタル監査証跡は予算の透明性を向上させ、監督機関の信頼を醸成しています。輸入代替プログラムが国内開発ソリューションを優遇するため、国内ソフトウェアベンダーは急速に規模を拡大しています。防衛省および教育省内での早期パイロットは、複雑なマルチモーダル輸送が手動署名なしにエンドツーエンドで追跡できることを実証しています。生成されたデータレイクは、2030年以降の国家ロジスティクス計画に活用されると期待されています。

「安全で高品質な道路」プロジェクトが農村部の教育アクセスを変革

政府の道路建設支出は、シベリアおよび北極圏全域の遠隔キャンパスへのラストマイル配送を可能にしています[2]運輸省、「安全で高品質な道路プログラムの最新情報」、mintrans.gov.ru。新たな全天候型路面は、かつて教科書や機器の配送を数ヶ月間停止させていた季節的な閉鎖を減少させています。学校の標準化された積み込みゾーンは大型トラックに対応し、荷降ろし時間を短縮しています。公共部門車両への義務化が進むGPS追跡は、地方行政官向けのリアルタイム実績ダッシュボードにデータを提供しています。道路の改善は燃料消費も削減し、教室のテクノロジーアップグレードのための予算を確保しています。このプログラムは、ロシア政府・教育ロジスティクス市場が掲げる普遍的なサービス信頼性の目標と一致しています。

中国・ユーラシア経済連合回廊へのシフトが貨物経済を再編

公共部門の貨物を中国およびユーラシア経済連合回廊経由に再ルーティングすることで、混乱した西向き航路と比較して典型的な輸送時間が短縮されています[3]ユーラシア経済委員会、「貨物輸送統計」、eec.eaeu。ウラジオストク、ノボシビルスク、エカテリンブルクの専用マルチモーダルハブは、大学のIT輸入に関連する増加するコンテナ量を処理しています。夏季の北方海上航路の運用は、バルク紙や実験用ガラス器具の輸送能力を追加しますが、氷の状況が年間を通じた利用を依然として制限しています。政府貨物向けの簡素化された通関レーンにより、ザバイカリスクでの通関が数日から数時間に短縮されています。中国との長期パートナーシップを持つロジスティクス企業は、ロシア政府・教育ロジスティクス市場において価格競争上の優位性を獲得しています。

防衛調達ロジスティクスが能力拡大を牽引

軍事調達の強化により、安全な保管施設、装甲トラック輸送、および認定済み人材育成への新たな投資が促進されています[4]防衛省、「ロジスティクス近代化イニシアチブ」、mil.ru。防衛産業ゾーン近辺の専門倉庫は認定スタッフを雇用しており、彼らはその後民間政府ロジスティクス職に転職し、ロシア政府・教育ロジスティクス市場全体の能力を向上させています。鉄道側線や強化道路レーンを含む共有輸送回廊は、オフピーク時間帯に非防衛貨物にも恩恵をもたらしています。契約では機密データを保護するためにロシア製テレマティクス機器が指定されており、国内ハードウェアエコシステムの発展を促進しています。能力の急速な拡充は、公共部門輸送全体のスポット市場の変動性を低減しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国との国境通過の混雑 | -0.8% | 極東、ザバイカリスクおよびホルゴス | 短期(2年以内) |

| 連邦予算緊縮が非防衛支出を抑制 | -1.2% | 全国規模、地域プロジェクトへの影響が大きい | 中期(2~4年) |

| 認定コールドチェーン能力の不足 | -0.6% | シベリア農村部および極東 | 長期(4年以上) |

| 自動化ハードウェアに対する輸入代替制限 | -0.9% | 全国規模、主要ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国境混雑がアジア貿易効率を制約

ザバイカリスクで数キロメートルに及ぶトラックの渋滞が、中国シフトによる時間的利益を損なっています。スキャナーレーンの不足と手動申告により、改ざん防止シールが必要な機密性の高い教育用電子機器の滞留時間が増加しています。冷蔵ディーゼルが検問所で長時間アイドリングすると、専門的なワクチン輸送が変質するリスクがあります。計画されている能力増強は、高度な検査機器に対する制裁による輸入障壁に直面しています。夜間スロット割り当てや保税鉄道シャトルなどの暫定的な対策が講じられていますが、ロシア政府・教育ロジスティクス市場における処理能力は依然として現在の需要を下回っています。

予算緊縮が非防衛ロジスティクス投資を脅かす

2026年以降、財政規律の強化により民間インフラ配分が凍結され、防衛プロジェクト以外の倉庫近代化が遅延しています。連邦移転に依存する地方当局は新たなクロスドック端末の整備を先送りし、老朽化した施設への依存を余儀なくされています。実験室プログラムを拡充する大学は、輸入試薬のリードタイム延長という問題に直面しています。地方知事は官民パートナーシップを求めてロビー活動を行っていますが、法的枠組みが遅れており、複雑さが増しています。この緊縮の逆風は、ロシア政府・教育ロジスティクス市場の堅調な軌跡を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値拡大のなかで輸送が優位を維持

輸送サービスは2024年の収益の49.40%を占め、ロシア政府・教育ロジスティクス市場規模における基盤的な役割を裏付けています。道路輸送は、特に鉄道網の届かない集落へのラストマイル配送を支配しています。シベリア横断幹線が主導する鉄道回廊は、教科書や建設資材のコスト効率の高い大量輸送を提供しています。航空貨物は、冬季の氷結期間中に北極圏および極東のキャンパスへの継続的な供給を確保しています。海上・内陸水路は、結氷しない期間に大型貨物の輸送能力を補完し、北方海上航路は季節的な活用機会を提供しています。

省庁が統合コールドチェーン、安全な文書取り扱い、リアルタイム可視性を求めるなか、付加価値サービスは2030年までに8.70%のCAGRで成長する軌道にあります。モスクワとノボシビルスクの自動化配送センターは、24時間体制のセキュリティのもとで高価値の実験機器を処理しています。ロボティクスの採用は倉庫自動化補助金を反映しており、ピックトゥライトシステムが注文精度を向上させています。ロシア政府・教育ロジスティクス市場が進化するなか、輸送・保管・ITアナリティクスを単一契約にパッケージ化するプロバイダーが複数年入札を獲得しています。

エンドユーザー別:連邦機関がリードし高等教育が加速

中央・連邦機関は2024年のロシア政府・教育ロジスティクス市場規模の33.00%を占め、ボリュームディスカウントと予測可能なサービス窓口を確保する標準化された入札によって牽引されています。防衛省はRZD Logisticsと優遇料金で長距離鉄道スロットを交渉し、民間機関は統合倉庫を活用して在庫を削減しています。州・地方政府は洗練度にばらつきがあり、裕福な州では3PLパートナーシップのパイロットが進んでいます。

高等教育機関はキャンパス拡張と研究グレード機器の輸入を背景に、8.50%のCAGRで前進しています。トムスクやカザンなどの大学クラスターは、実験試薬と電子学習キットをまとめた共同RFPを発行し、規模の経済を実現しています。ITを重視した学位プログラムはジャストインタイムのハードウェア交換需要を高めています。デジタルライブラリが普及するにつれ、安全なデータセンターロジスティクスも増加し、ロシア政府・教育ロジスティクス市場に新たな側面を加えています。

地理的分析

モスクワとサンクトペテルブルクの大都市圏は、密な鉄道インターチェンジ、複数の空港、および自動化倉庫を背景に、ハブアンドスポーク型配送の拠点となっています。これらのノードから幹線ルートがエカテリンブルクなどの行政首都へと放射状に延び、予測可能なリードタイム内で政府書類、学校給食、医療キットを届けています。ロシア政府・教育ロジスティクス市場は、都市渋滞を回避する協調的な夜間トラック輸送レーンから恩恵を受けています。

極東連邦管区は、中国中心の回廊への近接性と連邦の重点投資を背景に、最も急成長している地域として台頭しています。ウラジオストクの自由港インセンティブは、通関と保税倉庫を組み合わせた3PLを誘致しています。水産物やバイオテクノロジー供給品が路線の採算性を支えるなか、コールドチェーン能力が追いついてきています。地域の大学は国境を越えたパートナーシップを活用しており、ロジスティクスの複雑さにバイリンガルの書類処理が加わっています。

北極圏および深部シベリア地域は、インフラの希薄さと極端な気温のため、依然としてコスト集約的です。冬季の航空チャーターは、道路が閉鎖される際に遠隔地の診療所や学校に物資を供給しています。補助金付きの郵便料金が必須の教科書配送を保護していますが、輸送の変動性は依然として続いています。北方海上航路は融解期間中に緩和をもたらしますが、砕氷船のスケジュールが総輸送量を制限しています。貨物割増料金をカバーする政府補助金はサービス水準の均等化を助け、ロシア政府・教育ロジスティクス市場全体での公平な成長を支援しています。

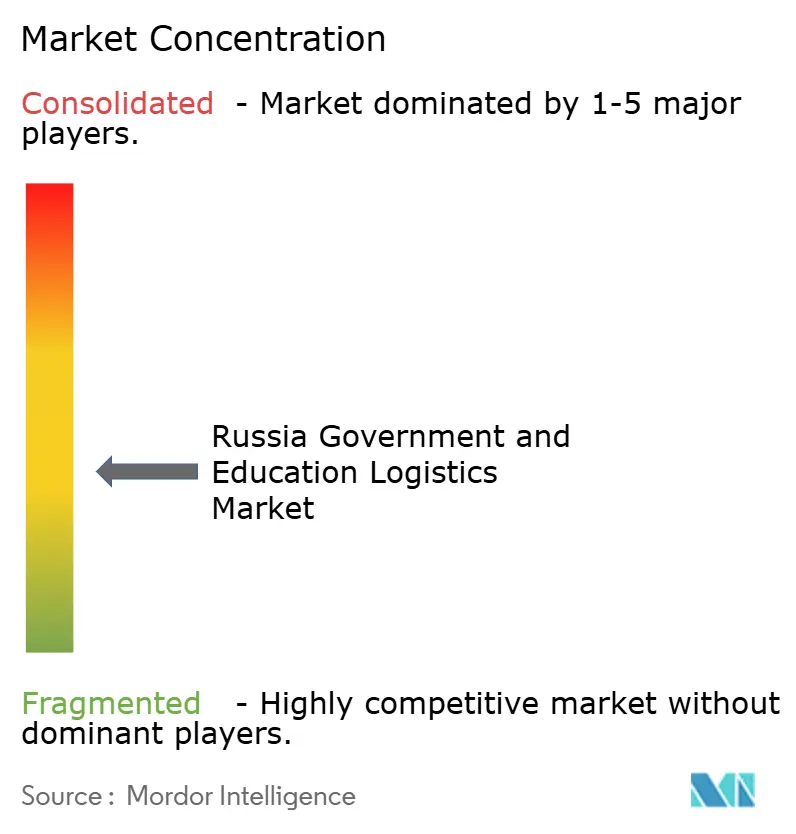

競争環境

市場集中度は中程度に分散しています。Russian Postは国内最大のラストマイルネットワークと拡大する倉庫自動化を組み合わせ、全国規模の入札を確保しています。RZD Logisticsは鉄道の優位性と通関特権を活用し、特に防衛貨物において強みを発揮しています。FESCOとBaikal Serviceは、海上・鉄道・トラック輸送を一括契約に統合するマルチモーダルサービスを拡大しています。制裁により複数の国際インテグレーターが撤退し、国内認定のハードウェアとソフトウェアを備えた国内プレーヤーに空間が開かれています。

テクノロジーの採用が競争の主軸となっています。主要企業はAIルート計画とブロックチェーン文書保管庫を導入し、電子運送状コンプライアンスを満たしています。コールドチェーン専門企業は輸入制限を緩和するためにロシア製IoTサーモグラフを車両に後付けしています。地域の挑戦者は、緊急機関向けの危険物輸送などのニッチな垂直市場に集中してから、より広範な公共契約へと拡大しています。輸送からITプラットフォームまでの垂直統合が、ロシア政府・教育ロジスティクス市場における長期的な複数年契約を確保しています。

中国の鉄道事業者や港湾当局とのパートナーシップが重要な差別化要因となっています。CR Expressと覚書を締結したプロバイダーは東行き列車の優先スロットを獲得し、国境遅延のなかでもスケジュールの整合性を保護しています。一方、国家支援の金融機関は自律型トラックのパイロットに共同投資し、国内のサプライサイド能力を強化しています。競争力学は、資本アクセス、規制への洞察、および地政学的な機動性を持つ企業を優遇しています。

ロシア政府・教育ロジスティクス産業のリーダー企業

Russian Post

RZD Logistics

Oboronlogistics LLC

Delo Group

FESCO Transportation Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:FESCO Transportation GroupとSoftlineが、公共部門の貨物業務にクラウドネイティブアナリティクスを組み込む共同プログラムを開始しました。

- 2025年5月:Russian Postがマルチモーダルの刷新後に中国への地上小包サービスを再開し、外交郵便および留学関連書類の重要な国境を越えたリンクを回復しました。

- 2025年4月:KAMAZ-54901 LNGトラック2台がITECOの試験運用に入り、緊急燃料配送に不可欠な危険物に対するADR準拠の安全性を実証しました。

- 2024年6月:ITECOとSberが1,200台の大型トラックを対象とするリース契約を締結し、国内長距離輸送能力の刷新に150億ルーブル(1億7,000万米ドル)を超える投資を振り向けました。

ロシア政府・教育ロジスティクス市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫保管・貯蔵 | |

| 付加価値サービス |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公教育(幼稚園~高校) |

| 高等教育機関 |

| その他 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫保管・貯蔵 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公教育(幼稚園~高校) | ||

| 高等教育機関 | ||

| その他 |

レポートで回答される主要な質問

ロシア政府・教育ロジスティクス市場の2025年の価値はいくらですか?

2025年には118億米ドルと評価されています。

付加価値ロジスティクスサービスへの需要はどのくらいの速さで成長していますか?

付加価値サービスは2030年までに8.70%のCAGRで拡大すると予測されています。

最も急速に拡大しているエンドユーザーグループはどこですか?

高等教育機関が2030年までに8.50%のCAGRで成長をリードしています。

電子運送状が公共部門ロジスティクスにとって重要な理由は何ですか?

2027年の義務化は文書処理を合理化し、処理時間を短縮し、予算の透明性を支援します。

制裁はロジスティクスハブにおけるテクノロジー選択にどのような影響を与えますか?

輸入代替規則が国内製ハードウェアとソフトウェアを優遇し、自動化戦略を形成しています。

最も高い成長勢いを示している地理的エリアはどこですか?

中国・ユーラシア経済連合回廊に接続する極東連邦管区が最も急成長している地域です。

最終更新日: