ロシア家電市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.12 十億米ドル |

| 市場規模 (2026) | 5.24 十億米ドル |

| 市場規模 (2031) | 5.86 十億米ドル |

| 成長率 (2026 - 2031) | 2.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア家電市場分析

ロシア家電市場の規模は、2025年の51億2,000万米ドルから2026年には52億4,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)2.30%で、2031年までに58億6,000万米ドルに達する見通しです。安定した所得増加、過去最低水準となる貧困率7.20%、そしてルーブルの継続的な上昇が、消費者がより高機能な製品を志向する中でも単位需要を下支えしています。並行輸入品との競争により、平均小売価格は10~20%低下しましたが、ブランド各社はソーシングとヘッジ戦略を迅速に再調整してメーカーマージンの保護に成功したことから、メーカーマージンは侵食されていません[1]イズベスチヤ・スタッフ、「ロシア連邦の家電製品価格は10~20%減少」、イズベスチヤ、iz.ru.。中央連邦管区は、高い富裕層密度と成熟した実店舗ネットワークを背景に、全国販売のおよそ3分の1を占め続けています。一方、極東連邦管区は、大規模インフラ整備と資源セクターの賃金上昇を追い風に、年平均成長率7.18%で最も高い成長を記録しています。洗濯機は28.22%のシェアを持つ最大の販売量を誇るカテゴリーですが、時間に追われる都市部世帯が利便性家電に投資するにつれ、食器洗い機は最も速い年平均成長率8.77%を示しています。EコマースへのシフトはOzonとWildberriesに支えられ、全販売台数の53.10%にまで加速しており、両社が持つ85%の集荷拠点優位性が、ロシアの広大な亜寒帯全域における決定的なラストマイル優位性を提供しています。技術普及の観点では、2024年において従来型フォーマットが52.33%のシェアを保持していますが、スマート・コネクテッド家電はロシアの新三段階電力料金制度のもとで魅力的な節約効果が高まり、90.40%の家庭用インターネット接続率に支えられて年平均成長率20.29%で急速に拡大しています。

レポートの主要ポイント

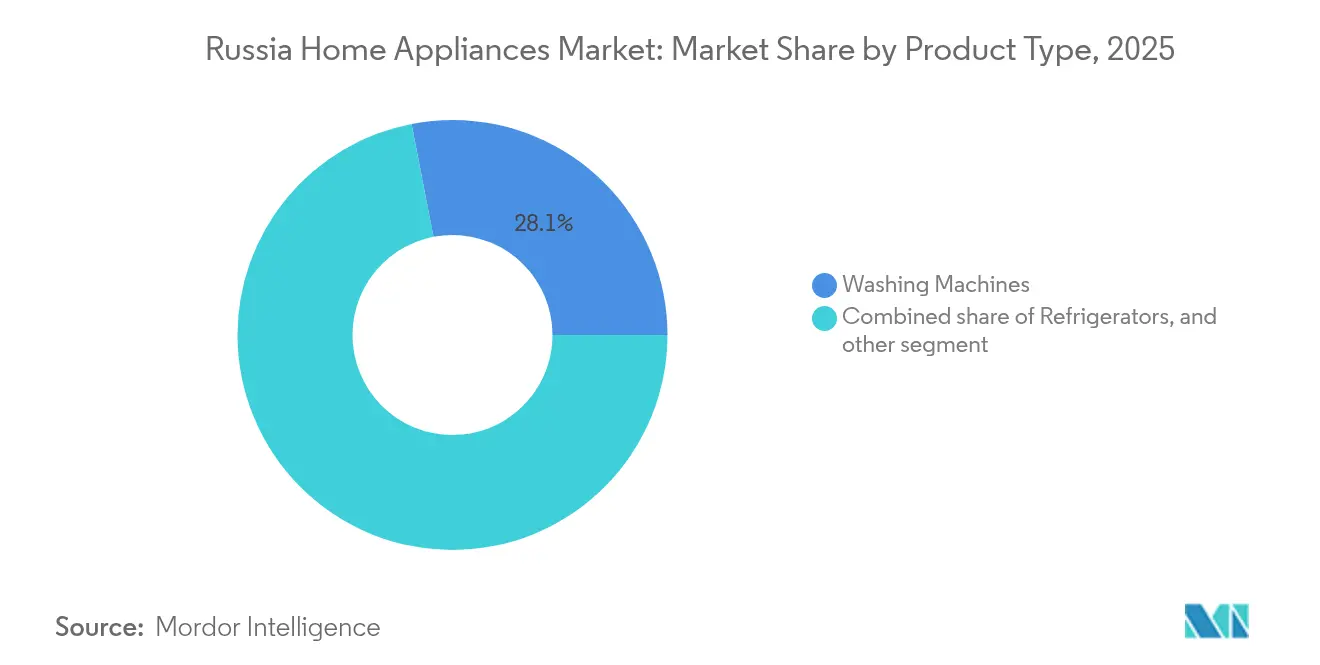

- 製品タイプ別では、洗濯機が2025年のロシア家電市場シェアの28.05%をリードしており、食器洗い機は2031年まで年平均成長率8.42%で拡大しています。

- 流通チャネル別では、マルチブランドストアが2025年のロシア家電市場シェアの46.95%を維持する一方、Eコマースは2031年まで年平均成長率15.70%で成長しています。

- 技術別では、従来型家電が2025年のロシア家電市場規模の52.10%を占めており、スマート・コネクテッドモデルは2026年から2031年にかけて年平均成長率19.35%で拡大する見込みです。

- 地域別では、中央連邦管区が2025年のロシア家電市場規模の32.10%のシェアを占めており、極東連邦管区は2031年まで最高の年平均成長率6.90%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア家電市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ロシア中間層需要のプレミアム化 | +0.8% | 中央連邦管区、北西連邦管区、主要都市圏 | 中期(2~4年) |

| 小売主導の分割払いスキーム | +0.5% | 全国、特に中央・ヴォルガ連邦管区に集中 | 短期(2年以内) |

| インバータ採用を促進する電力料金の圧力 | +0.6% | 全国、特に電力コストが高い地域 | 中期(2~4年) |

| 主要都市(Tier-1都市)を超えたEコマース物流の成熟 | +0.7% | シベリア連邦管区、極東連邦管区、ウラル連邦管区 | 長期(4年以上) |

| 輸入白物家電の政府代替プログラム | +0.4% | 全国、中央・ヴォルガ連邦管区の製造拠点を中心に | 長期(4年以上) |

| データ主導のアフターセールス収益化 | +0.3% | 中央連邦管区、北西連邦管区、テクノロジー対応都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロシア中間層需要のプレミアム化

可処分所得の増加と貧困率の低下が、耐久性と美観を求める消費者のエントリーレベルから中・プレミアムグレードの家電へのアップグレードを促進しています[2]Consumer Analytics Team, "Consumer Trends in Russia 2025:ロシア人の買い物方法と支払い習慣」Sberbank, sberbank.ru.。2024年のコーヒーメーカー販売台数は17%増の240万台に達し、都市部の消費者が自宅でカフェスタイルの生活を取り入れていることを示しており、体験型機能に対して高い対価を支払う意欲の高さが浮き彫りになっています。モスクワおよびサンクトペテルブルクの買い物客は白物家電をライフスタイルの指標として扱い、ルーブルの変動が価格の不安定さをもたらす局面においても平均購入単価を押し上げています。プレミアム化は、かつて大衆向けだった製品を地場製造の「スマート」製品として再ポジショニングできる国内メーカーにも恩恵をもたらしています。消費者は2024年に記録された8%の価格上昇を受け入れており、憧れラインにおける価格弾力性が依然としてプラス圏にあることを示唆しています。シームレスなオンライン購入体験と延長保証を組み合わせて市場参入した企業は、ステータス意識の高いミレニアル世代の間で迅速にブランドエクイティを構築しています。総じて、プレミアム化は予測年平均成長率に約0.8%を上乗せしており、その効果は所得が全国中央値を超える都市部地区において最も顕著です。

小売主導の分割払いスキーム

主要チェーンおよびマーケットプレイスが普及させた無利息分割払いプランは、通常では家計を圧迫する大型冷蔵庫や洗濯乾燥機のセットに対する需要を解放しています。アクティブクレジットカード数9,300万枚、平均限度額9万8,000ルーブルという環境のもと、ロシア人は月々の返済を一括払いの現実的な代替手段として受け入れるようになっています。Yandex Market、Ozon、および地域チェーンは現在、1クリックでのクレジット承認を推進しており、決済時の摩擦を数秒に圧縮してコンバージョン率を高めています。販売促進策はソーシャルメディアフィードで繰り返し注目を集め、視認性を維持しながら、即時クーポンコードで忠実な視聴者に実質価格の引き下げという恩恵をもたらしています。消費者ローン延滞率がやや上昇しているものの、政府政策は基準金利を2010年代後半のピークを下回る水準に維持することで依然として家計消費を奨励しています。分割払いは買い替えサイクルを短縮し、小売業者が契約終了時のインターバルにおいて将来のアップグレード需要を生み出すことを可能にしています。短期的な追い風効果は年平均成長率+0.5%と試算されていますが、信用基準の厳格化により2026年以降は勢いが鈍化する可能性があります。

インバータ採用を促進する電力料金の圧力

2025年1月よりロシアは段階的な家庭用電力料金バンドを導入し、基本使用で1キロワット時あたり1.106ルーブルから始まり、多消費者向けには3.43ルーブルまで上昇し、高消費世帯の費用格差が大幅に拡大しました。消費者はこれに対応して、固定速度モーターと比較して10~15%の節約を約束するインバータコンプレッサーと5スターエネルギーラベル製品を優先するようになっています[3]BIO Conference Committee, "Energy Efficiency Assessment in Smart Homes", BIO-Web of Conferences, bio-conferences.org.。パイプラインガスが不足しているため電気調理器が主流となっている極東地区で、需要が最も急増しています。家電メーカーは現在、マーケティング資料でキロワット効率を前面に押し出し、スマートフォンアプリを通じてリアルタイム消費ダッシュボードを提供しています。小売業者はさらに、使用量をルーブルで追跡する割引スマートプラグをセットで提供することで、抽象的なキロワット数を月々の電気代への影響として可視化しています。規制もこのトレンドを定着させており、GOST規格はスタンバイ電力損失に対してより厳しい制限を課しており、旧世代モデルを保有するメーカーはレガシー製品の再設計を余儀なくされています。この結果として生じる普及拡大は、中期的な見通しにわたりセクターの年平均成長率に約0.6%を加算すると試算されています。

主要都市(Tier-1都市)を超えたEコマース物流の成熟

カリーニングラードからカムチャツカまでの集荷ロッカーおよびパートナー運営の受取拠点の拡充が、かつて法外とされていたラストマイルコストを圧縮しています。OzonとWildberriesは合計9万5,000拠点を運営し、ほとんどのシベリアの郵便番号エリアに3日以内で大型家電を届けており、このタイムラインは2年前には想像もできないものでした。両社のパートナー収入はそれぞれ2024年に97%・70%増加しており、アセットライト型フランチャイズモデルの実行可能性を証明しています。改良された道路、鉄道ハブの自動化、および専用の寒冷地標準業務手順書(SOP)により、冷蔵庫が北極圏の都市に届けられる途中でも安全な傾斜角度と温度範囲が維持されています。消費者はこの選択肢を歓迎しており、家電のオンライン収益シェアは2024年に16.50%まで上昇し、オフラインチャネルを引き続き上回っています。物流密度の向上により返品処理時間も短縮され、不良品が長期修理を待つことなく迅速に交換されるという信頼構築につながっています。デジタル参加が下位層の都市クラスターにまで広がるにつれて、長期的な影響は年平均成長率+0.7%と試算されています。

阻害要因影響分析*

| 阻害要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 輸入部品に対するルーブルの変動性 | −0.9% | 中央・ヴォルガ連邦管区の組立拠点 | 短期(2年以内) |

| 地元組立における熟練労働力不足 | −0.6% | 全国の工場クラスター | 中期(2~4年) |

| 制裁による西側技術・部品へのアクセス制限 | -0.7% | 全国、特にプレミアム・スマート家電セグメントへの影響が大きい | 中期(2~4年) |

| 中・プレミアムセグメントに影響する消費者購買力の低下 | -0.5% | 都市部および準都市部 | 短~中期(1~3年) |

| 情報源: Mordor Intelligence | |||

輸入部品に対するルーブルの変動性

ルーブルの強含みにより2025年初頭に店頭価格が一時的に低下したものの、通貨の変動はアジアおよびヨーロッパからコンプレッサー、センサー、チップを調達している工場にとって、部品調達を依然として不確実なものにしています。2024年末に導入された冷媒含有品の輸入ライセンス制度は、既に不安定な為替リスクに法的審査の層を加えることで、調達計画をさらに複雑にしています。ヘッジ部門を持つメーカーはスポットレートの変動を相殺できますが、小規模ブランドはその週の相場でジャストインタイム調達を余儀なくされています。頻繁なメーカー希望小売価格の変更は消費者を混乱させ、プロモーションの有効性を低下させており、需要の急増が過去のパターンよりも早く消散する原因となっています。並行輸入の回廊は一時的な救済策を提供しますが、不適切な税関コードへの罰金を引き上げるユーラシア経済連合の取り締まり強化リスクが依然として存在します。したがって、ルーブルの変動性は近期における予測年平均成長率から推定0.9%を削減します。国内での輸入部品代替が加速すれば、この下押し圧力は2027年以降に緩和される可能性があります。

地元組立における熟練労働力不足

2024年に全国失業率が過去最低の3.30%まで低下し、メカトロニクス、ロボット保守、精密はんだ付けに精通した技術者をめぐる競争が激化しています。防衛請負業者が地域の工場平均の3倍の賃金で人材を引き付けており、家電の生産ラインはシフトの補充に苦慮しています。政府は2030年までに産業自動化市場を2,070億ルーブルに倍増させることを目標としていますが、資本不足と技能格差が完全無人組立セルの導入を遅らせています。主要ブランドは現在、職業訓練プログラムへの共同出資を行っていますが、カリキュラムの遅れにより卒業生はエントリーレベルの役割に留まり、複雑な品質管理職には対応できていません。生産性のボトルネックはすでにピークシーズンの出荷を遅延させており、販売業者は余分な倉庫コストをかけて数ヶ月前から在庫を積み増しています。訓練パイプラインが安定し、モスクワ州のパイロットセル以外への自動化設備投資が広がるまで、中期的な年平均成長率への影響は-0.6%と評価されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性がコアセグメントを牽引し、ライフスタイル家電が加速

2025年において、洗濯機は全体販売の28.05%を占め、ロシア家庭における必需品としての地位を確立しています。国内生産がこのセグメントに価格緩衝を提供しており、現地化された労働力と短いサプライチェーンがルーブル変動の小売価格への転嫁を緩和しています。冷蔵庫は19.35%のシェアを獲得し、輸入代替スキームがメーカーに対して国内でのコンプレッサー調達を奨励し、それによって冷蔵チェーンカテゴリーのロシア家電市場規模を強化しました。年平均成長率8.42%の食器洗い機は、都市部のライフスタイルの変化が、平均38平方メートルのモスクワの新築マンションで拡大するトレンドに後押しされ、小さなキッチンで時間を取り戻せる製品を好む傾向を示しています。電子レンジは、現在大都市居住者の4分の1を占める単身世帯における調理済み食品の採用増加に支えられ、販売台数が7.7%増加しました。エアコンは、夏の熱波が毎年長くなる南部地域で安定した二桁台の収益拡大を示しています。コーヒーメーカーの需要はプレミアム化の動機を反映しており、エスプレッソシステムが日常ルーティンへの憧れのアップグレードとして販売されています。

ライフサイクル経済学から見ると、洗濯機の普及率は市場飽和に近づきつつありますが、資金調達と高い所得が静かな運転や大容量モデルへのより早い買い替えを促すため、買い替えサイクルはおよそ6.5年に短縮しています。ロシア家電市場における食器洗い機のシェアは成熟したヨーロッパ市場の同業に依然として及ばず、マンションの改装時にキッチンデザイナーが600ミリメートルのニッチを標準化すれば成長の余白があることを示しています。縦型冷凍庫とワインクーラーのマイクロセグメントは、グルメ食品の習慣やクラスノダール地方の新興国内ワイン産業に支えられ、ニッチながら加速的な数値を示しています。冷蔵庫をアップグレードした世帯の42%が12ヶ月以内にブレンダーまたはジューサーを購入するというクロスセリングの機会が浮上しており、バンドル購買行動を示しています。抗菌ライニングと急速冷却ドロワーを組み込んだメーカーは、栄養意識の高い消費者からの支持を獲得しています。プレミアムラインにバンドルされた延長保証はブランド評判を支えながら、予測的メンテナンスのアップセルに向けたデータを生成しています。全体として、製品革新のペースは十分に速く、人口が横ばいのシナリオでもSKUの陳腐化が自然な需要ローテーションを生み出しています。

流通チャネル別:デジタルチャネルが消費者の購買意思決定過程を再構築

マルチブランドストアは2025年末に46.95%の販売シェアを記録し、ロシアの買い物客が高い平均販売価格(ASP)の家電を購入する前に製品を実際に触れて確かめることを依然として重視していることを示しています。にもかかわらず、Eコマースは年平均成長率15.70%を記録した後、全販売台数の過半数に躍進し、ロシア家電市場の構造を恒久的に変えつつあります。OzonとWildberriesの影響力はモスクワを超えて広がっており、両社を合わせた集荷ネットワークは全国の受取拠点の85%をカバーし、地方の消費者に大型白物家電への信頼できるアクセスを提供しています。専門チェーンは17.85%のシェアを維持し、厳選されたプレミアム品揃え、認定設置業者、およびトップ10都市において2時間以内の保証対応が可能な社内技術者を強みにしています。小規模の直販ブランドはソーシャルコマースのライブストリームを活用し、インフルエンサーがスマートケトルの音声制御をデモンストレーションしながら限定クーポンで衝動買いを喚起しています。オンラインチェックアウトに組み込まれた分割払い資金調達は平均バスケット金額を32%押し上げており、単価デフレにもかかわらずロシア家電市場規模の拡大を支えています。AI審査による外観損傷の判定を含む返品物流技術が逆流コストを削減し、デジタル経済性をさらに改善しています。

主要モールの一等地をスマートホームエコシステムを展示する「体験センター」に転換するチェーンにより、店舗の在り方も進化しています。これらのセンターでは冷蔵庫、照明、音声アシスタントが連携しています。従来の店舗は、狭い通路のロボットを導入して補充時間を短縮し、スタッフをコンサルティング販売に集中させています。一方、マーケットプレイスは低温保管室を備えた地域の仕分けハブを建設し、新しいライセンス規制のもとで冷媒の安全な移送を可能にしています。オムニチャネル戦略は融合しており、オフライン大手が当日中のクリック・アンド・コレクトを統合する一方、Eコマースリーダーは公共交通機関のハブ内にショールームキオスクをテストしています。顧客獲得コストはオンラインの方が依然として低いですが、ラストマイル補助金がリスティングページのバナー広告収入で相殺されない限り、純利益率を侵食します。したがってブランドは、収益性を守りながらリーチを最大化するためにチャネルミックスを慎重にバランスさせる必要があります。ロシアの消費者の46%以上が、ロイヤルティ特典やより速い配送オプションがあれば家電ブランドを乗り換える意向があると表明しており、急速にデジタル化するこの市場における流動的な購買者の忠誠心を示しています。

技術別:コネクティビティ、効率性、信頼性が共存

従来型デザインは2025年の収益の52.10%を生み出し、人口の大部分の間で実績のあるフォームファクターへの継続的な信頼を確認しています。省エネ型は段階的な電力料金を背景にインバータ採用者の回収期間の計算が明確になり、すでに29.60%を占めています。スマート・コネクテッドモデルは年平均成長率19.35%で拡大していますが、価格プレミアムと都市中心部以外でのブロードバンドの不安定さから、ロシア家電市場規模における絶対値は依然として低い水準にあります。メーカーはデュアルWi-FiとLoRaモジュールを統合することで、辺縁部の電波強度でも接続性を維持することでカバレッジのギャップに対処しています。遅延スタート洗濯機などの基本的なアプリ機能が、初めてのユーザーを圧倒することなく利便性を加えています。エネルギーモニタリングダッシュボードは環境意識の高いミレニアル世代の心に響き、知覚価値を高め、高マージンのSKUへと世帯を誘導しています。GOST 2025年改訂などの規制の枠組みは、現在スタンバイ電力を0.3ワット未満とすることを要求しており、老朽化したモデルの更新を加速しています。

好調な成長にもかかわらず、高度なIoT機能を提供しているのは全体の30%の組織にとどまっており、国内ブランドがロシアのクラウドプロバイダーと連携してデータ主権コンプライアンスを確保することで活用できるイノベーションギャップが存在しています。Yandexのアリス音声アシスタントを空気清浄機の操作に統合した事例は、非居住ブランドには複製が難しいネットワーク効果を育むローカルエコシステムの優位性を体現しています。スマートレンジのバッテリーバックアップモジュールは、シベリアの冬の停電時に安全なシャットダウンを保証し、ロシアの電力網に固有の問題点を解決しています。後付けセンサーキットは、完全な家電買い替えを躊躇するコスト意識の高い世帯にコネクテッドライフへの手頃な入口を提供しています。AIによる予測診断はサービスセンターが部品を事前発注するのに役立ち、修理期間を短縮して顧客満足度を向上させています。したがって技術スタックは二つの軌道で進化しています:主流の購入者向けのコスト削減型効率化と、アーリーアダプター向けのクラウド強化型体験です。予測期間を通じて、これらの軌道は収束し、コネクティビティがプレミアムのアップセルではなく基本要件となるにつれて、従来型カテゴリーのシェアを徐々に侵食していくでしょう。

地域分析

中央連邦管区は2025年の売上高の32.10%を支配しており、モスクワの際立ったGDP(国内総生産)一人当たり規模と成熟した小売エコシステムが土台となっています。生産拠点への近接性が輸送コストを削減し、プレミアム購入者が求める2時間以内の修理対応を可能にしています。北西連邦管区は14.75%を寄与しており、BSH Hausgeräteが操業を停止したにもかかわらず、サンクトペテルブルクの歴史ある製造基盤を活用しており、レガシー設備が依然として国内ブランドの契約生産を支えています。ヴォルガ連邦管区の12.55%のシェアは、物流の要衝としての役割と、国際輸出野心において益々重要性が高まっているHaierのナベレジュヌイ・チェルニー複合施設の存在を反映しています。シベリアとウラル地区はEコマースの変革力を示しており、発送追跡データはノボシビルスク近郊のクロスドッキングハブのおかげで平均配送時間が2年間で40%短縮されたことを示しています。南部・北カフカス地方は合計で9.15%を占めていますが、夏の暑さと農業用冷蔵チェーンのニーズから、冷蔵庫の普及において全国平均を上回る速度で拡大しています。

極東連邦管区は現在5.85%未満のシェアにとどまっていますが、政府のインフラ助成金と太平洋貿易関係が可処分所得を家庭のアップグレードへと向けることで、予測年平均成長率6.90%ですべての地区を上回るペースで成長するでしょう。港に隣接する自由貿易ゾーンが中国からの輸入部品の関税を引き下げ、ハバロフスク地方における競争力のある組立ラインを可能にしています。消費者行動調査によれば、島嶼部の居住者はブランドよりも耐久性を優先しており、堅牢な回路基板を提供する国内ブランドを後押ししています。サハリン全土に普及しつつある再生可能エネルギーマイクログリッドが、より広い電圧許容範囲を持つオフグリッド家電設計を促進しています。地区間の電力料金格差はさらに製品ミックスを形成しており、電力網に制約のある地域の世帯は太陽光対応のIHクッキングヒーターを採用する一方、ガスが豊富なヴォルガは、ガスインフラが重複してピーク需要を満たせない場合は大容量電気オーブンを選択しています。総じて、ロシアの7つの連邦管区が、ロシア家電市場全体にわたって、地理的広大さ、資源賦存、政策インセンティブがいかに複雑なモザイクを織りなしているかを強化しています。

競争環境

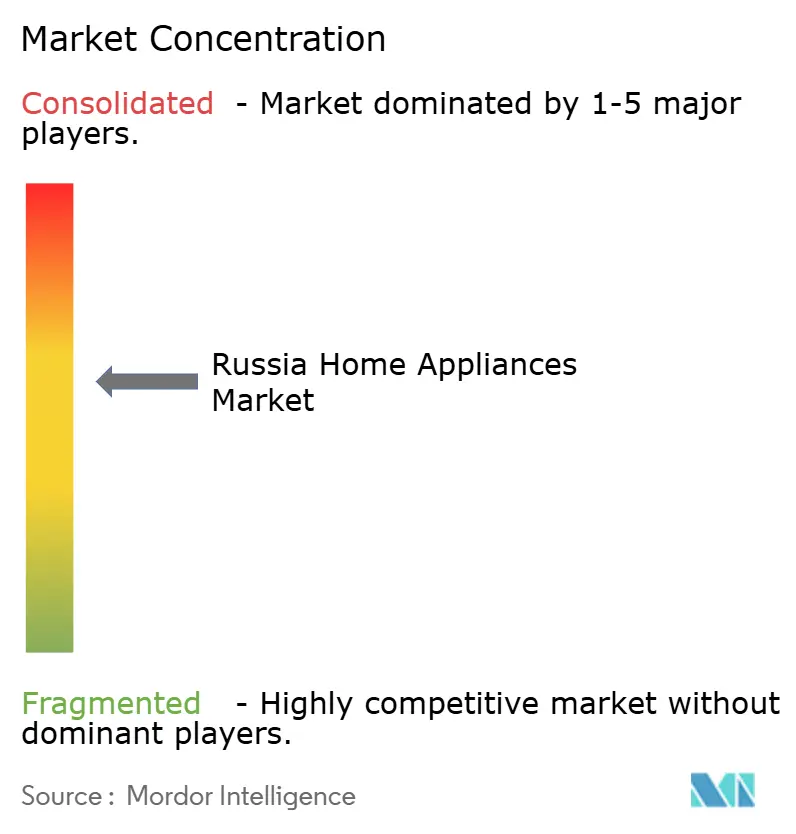

ロシア家電市場は中程度に集中しており、トップ企業が2024年の販売において相当のシェアを占めています。LG Electronicsは首位の地位を維持しており、製品認証の更新取得後にモスクワ工場での洗濯機・冷蔵庫の一部生産を再開することで制裁をうまく切り抜けています。Samsungの市場プレゼンスは依然として不透明であり、マーケティング活動は再開されましたが、制裁に関するより明確な指針が得られるまで本格的な生産は保留されています。BSH Hausgeräteはサンクトペテルブルクでの操業を停止したにもかかわらず、認定代理店を通じた安定した輸入在庫の供給に支えられ、強固な基盤を維持しています。Haierはナベレジュヌイ・チェルニーの現地製造によって恩恵を受けており、これが通貨変動からマージンを保護するのに役立っています。一方、Polaris、Vitek、Kitfortなどの国内ブランドは、愛国的な消費者感情と柔軟なサプライチェーンを活かして撤退した西側ブランドの空白を埋めることで、集合的にローカル市場シェアを強化しています。

戦略的な取り組みは、現地化の深度、部品の自給自足、デジタル消費者タッチポイントを軸に展開されています。Haierは冷媒に関するユーラシアライセンス制度への脆弱性に対抗すべく、コンプレッサー生産を倍増させるための追加設備投資を計画しています。LG Electronicsはブランドエコシステムに保証期限後もユーザーを繋ぎ留めるためのAI(人工知能)ベースの予測メンテナンスアプリを組み込み、定期的なフィルターや洗剤の収益を生み出しています。Samsungはロシアのサードパーティパートナーを通じた受託生産を検討しており、直接的な設備投資なしにブランドプレゼンスを維持することを可能にします。並行輸入のルールは依然として流動的であり、強固なコンプライアンスソフトウェアを持つ企業は差し押さえリスクを軽減し、規制強化時にチャネルのスループットを保護しています。協働ロボットやマシンビジョンの品質保証ベンチを含む産業自動化のイノベーションが設備総合効率(OEE)の向上をもたらしており、労働力不足による賃金インフレが運営コストを押し上げる中で不可欠な要素となっています。持続可能性の実績も重要であり、R600a冷媒と100%リサイクル可能な包装材への切り替えを行ったブランドは、ロシアのソーシャルメディア上でますます声高になる環境意識の高いミレニアル世代の共感を得ています。長期的な競争力は、コスト、コンプライアンス、技術、ブランドナラティブという多面的なマトリックスに結びついています。

企業合併・買収(M&A)に関する観測は、ロシア資産の外資売却を狙う国内コングロマリットに集中しており、成立した場合は市場力を再分配する可能性があります。スマート家電のニッチ領域のスタートアップが国家技術ファンドからシード資金を受け取っており、将来的なカテゴリーの断片化を示唆しています。しかし、GOST適合試験やTR(技術規制) EAEU(ユーラシア経済連合)認証などの規模拡大への障壁が一夜にして起こる混乱を抑制しており、認定試験機関と規制力を持つ既存大手に優位性をもたらしています。アフターセールスの収益化はホワイトスペースとして浮上しており、現在インストールされているスマート家電のうちOEMサービスクラウドに接続しているのはわずか18%に過ぎず、未開拓のサブスクリプション収益があることを示しています。Eコマースプラットフォームは準メディアエンティティへと変貌しており、小規模ブランドが大手との視認性の差を縮めるためにスポンサー付きキーワード掲載を活用しています。業界のコンセンサスでは、現地化インセンティブが継続すれば国内プレーヤーの合計シェアが2030年までに45%を超える可能性があり、これによってロシアの部品サプライヤーに有利なサプライチェーンの交渉力が変化する可能性があると予測しています。このシナリオでは、地元の半導体ファブとの技術提携が次の戦略的フロンティアとなるでしょう。

ロシア家電業界リーダー企業

LG Electronics

Samsung Electronics

BSH Hausgeräte(Bosch-Siemens)

Haier Group

Whirlpool(Indesit)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:LG Electronicsは、ユーラシア認証の更新取得後、モスクワにて洗濯機・冷蔵庫の一部生産を再開しました。

- 2025年3月:Samsung ElectronicsとHyundaiが、制裁緩和を条件としたロシア市場への復帰について協議を開始し、Samsungはビジネス再開の実現可能性を分析しながらマーケティング支出を大幅に増加させました。

- 2025年1月:ロシア全土で新しい電力消費区分が施行され、基本消費に対して1キロワット時あたり1.106ルーブルから多消費に対して3.43ルーブルまでの段階的料金が実施され、省エネ家電採用への経済的インセンティブが生まれました。

- 2024年10月:ロシア天然資源省が、冷媒を含む冷蔵庫およびエアコンの輸入に新たなライセンス要件を導入しました。これはエアコンの90%、冷蔵庫の50%に影響を与え、サプライチェーンの混乱とコスト増加をもたらす可能性があります。

ロシア家電市場レポートの調査範囲

家電とは、電気製品あるいは家庭用機器とも呼ばれ、調理、清掃、食品保存などの家庭機能を補助する機械を指します。家電は小型家電、大型家電、コンシューマーエレクトロニクスの3種類に分類されます。ロシア家電市場は大型家電(冷蔵庫、冷凍庫、食器洗い機、調理器具・オーブン)、小型家電(掃除機、ヘアクリッパー、アイロン、トースター、グリル・ロースター、ヘアドライヤーおよびその他の小型家電)、および流通チャネル別(マルチブランドストア、専売店、オンライン、その他の流通チャネル)に区分されています。本レポートは上記すべてのセグメントについて金額(米ドル)ベースでの市場規模と予測を提供しています。

| 大型家電 | 冷蔵庫 |

| 冷凍庫 | |

| 食器洗い機 | |

| 洗濯機 | |

| オーブン | |

| エアコン | |

| その他の大型製品(電気ホブ、レンジなど) | |

| 小型家電 | コーヒーメーカー |

| フードプロセッサー | |

| グリル・トースター | |

| 掃除機 | |

| ジューサー・ブレンダー | |

| その他の小型家電(ワッフルメーカー、エッグクッカー、エアフライヤー、ケトルなど) |

| マルチブランドストア |

| 専門店 |

| Eコマース |

| その他の流通チャネル |

| スマート・コネクテッド家電 |

| 省エネ(5スター以上、インバータ)家電 |

| 従来型家電 |

| 中央連邦管区 |

| ヴォルガ連邦管区 |

| シベリア連邦管区 |

| 北西連邦管区 |

| 南部・北カフカス地方 |

| ウラル連邦管区 |

| 極東連邦管区 |

| 製品タイプ別 | 大型家電 | 冷蔵庫 |

| 冷凍庫 | ||

| 食器洗い機 | ||

| 洗濯機 | ||

| オーブン | ||

| エアコン | ||

| その他の大型製品(電気ホブ、レンジなど) | ||

| 小型家電 | コーヒーメーカー | |

| フードプロセッサー | ||

| グリル・トースター | ||

| 掃除機 | ||

| ジューサー・ブレンダー | ||

| その他の小型家電(ワッフルメーカー、エッグクッカー、エアフライヤー、ケトルなど) | ||

| 流通チャネル別 | マルチブランドストア | |

| 専門店 | ||

| Eコマース | ||

| その他の流通チャネル | ||

| 技術別 | スマート・コネクテッド家電 | |

| 省エネ(5スター以上、インバータ)家電 | ||

| 従来型家電 | ||

| 地域別 | 中央連邦管区 | |

| ヴォルガ連邦管区 | ||

| シベリア連邦管区 | ||

| 北西連邦管区 | ||

| 南部・北カフカス地方 | ||

| ウラル連邦管区 | ||

| 極東連邦管区 | ||

レポートで回答される主要な質問

2026年のロシア家電市場の現在の市場規模はいくらですか?

市場は2026年に52億4,000万米ドルと評価されており、2031年までに58億6,000万米ドルに達すると予測されています。

ロシアの家庭において最大のシェアを持つ製品カテゴリーはどれですか?

洗濯機が国内組立と習慣的な買い替えサイクルに後押しされ、28.05%のシェアでリードしています。

スマート家電セグメントはどのくらいの速さで拡大していますか?

スマート・コネクテッドモデルは、インターネット普及率が家庭の90%を超える中、堅調な年平均成長率19.35%で成長しています。

2031年まで最も速い成長が見込まれる地域はどこですか?

極東連邦管区は、インフラ支出と資源セクターの所得から恩恵を受け、年平均成長率6.90%を記録すると予想されています。

2025年に導入された新しい電力料金は家電の選択にどのような影響を与えていますか?

2025年に導入された段階的料金制度が、電気代を最大15%削減できるインバータおよび5スター評価機器の採用を世帯に促しています。

最終更新日: