ルーマニア太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

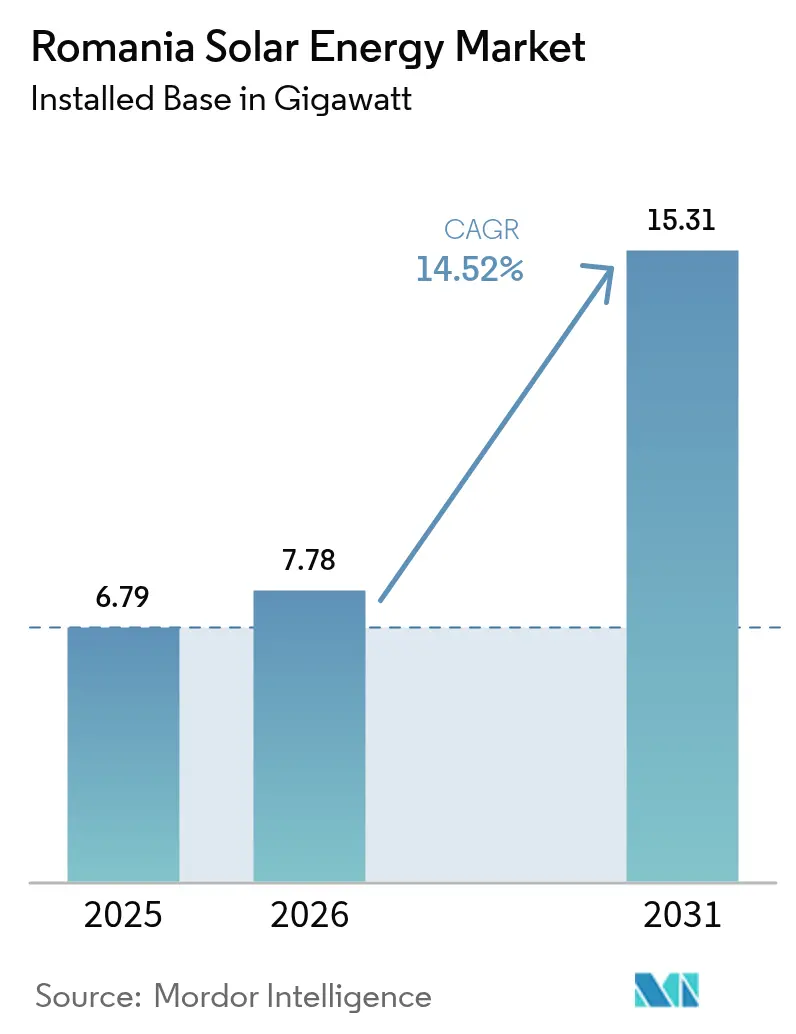

| 基準年の市場規模 (2025) | 6.79 ギガワット |

| 市場取引高 (2026) | 7.78 ギガワット |

| 市場取引高 (2031) | 15.31 ギガワット |

| 成長率 (2026 - 2031) | 14.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルーマニア太陽エネルギー市場分析

ルーマニア太陽エネルギー市場規模は2026年に78億ドル相当の7.78ギガワットと推計され、2025年の6.79ギガワットから成長しており、2031年予測は15.31ギガワットで、2026年~2031年にかけてCAGR 14.52%で成長する。

この加速は、復興・強靭化ファシリティ(RRF)補助金、農業用途との兼用に関する規制の合理化、ならびに新規設備容量を長期売電契約に結びつける法人向けPPA(電力購買契約)の急増によって支えられている。系統のデジタル化、太陽光発電コストの低下、さらに30億ユーロの差額決済契約(CfD)制度により、ユーティリティ規模プロジェクトの収益確実性が一層高まっている。石炭からの脱却を図るルーマニアは、配電事業者を屋根置き太陽光プログラムの積極的な推進役として再定義しており、国内製造インセンティブによってサプライチェーンの短縮と雇用創出が促進されている。これらの要因が相まって、ルーマニア太陽エネルギー市場は中欧・東欧における導入拠点として中心的な役割を担っている。

主要レポートのポイント

- 技術別では、太陽光発電(PV)が2025年のルーマニア太陽エネルギー市場シェアの100.00%を占めた。

- 系統接続タイプ別では、系統連系システムが2025年にルーマニア太陽エネルギー市場の95.10%のシェアを占め、首位となった。

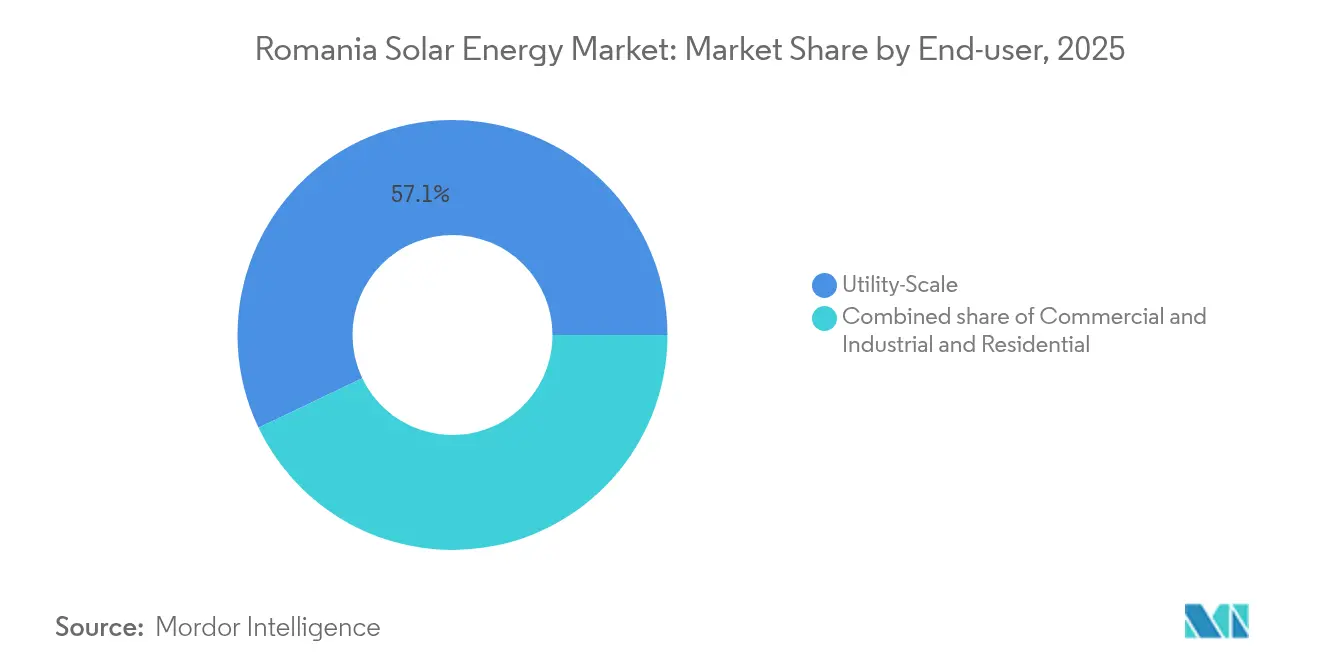

- エンドユーザー別では、ユーティリティ規模の発電所が2025年にルーマニア太陽エネルギー市場の57.10%のシェアをもって首位となり、一方で住宅用セグメントは2031年までに18.55%のCAGRで成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ルーマニア太陽エネルギー市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | CAGRの予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU資金による再生可能エネルギー促進策(RRF) | +3.20% | 全国、南部および西部の各県 | 中期(2~4年) |

| 支持的なフィードイン・プレミアムおよびグリーン証書 | +2.80% | 全国、農村部重点 | 長期(4年以上) |

| 法人向けPPA需要の急増 | +2.10% | 全国の産業集積地帯 | 短期(2年以内) |

| 太陽光発電の均等化発電原価(LCOE)の低下 | +1.90% | 世界的なコスト動向、国内普及 | 中期(2~4年) |

| 分散型太陽光発電を可能にする系統デジタル化 | +1.50% | 都市部および都市周辺部 | 長期(4年以上) |

| 二重土地利用を可能にする農業太陽光発電パイロット事業 | +1.30% | 南部農業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU資金による再生可能エネルギー促進策(RRF)

ルーマニアの国家復興・強靭化計画は再生可能エネルギーに28億ユーロを割り当てており、近代化基金からは太陽光・風力エネルギー向けに追加4億ユーロが充当されている。既に831件の公共部門太陽光発電プロジェクトが契約対象となっており、合計296.76MWに相当し、3億6,760万ユーロの補助金によって裏付けられている。(1)ニューズウィーク・ルーマニア、「ルーマニアの製紙工場:831のプロジェクト...」、newsweek.roこれらのプログラムは資本コストの障壁を取り除き、2026年までに3GWの新規設備容量を目標とし、公的支出を乗数効果で増幅させる民間共同投資を促進する。波及効果の推計によると、公共資金1ユーロごとに約1.1ユーロの民間支出が誘発されるとされる(欧州投資銀行(EIB)調べ)。このモデルはまた、設置業者のスキルとサプライチェーンの厚みを高め、その後の商業用および住宅用太陽光発電の普及を加速させる。

支持的なフィードイン・プレミアムおよびグリーン証書

二重インセンティブの枠組みは、フィードイン・プレミアムと取引可能グリーン証書を組み合わせ、400kW以下の設備の銀行融資適格性を高める安定した収益源を提供する。ルーマニア国家エネルギー規制機関(ANRE)の簡素化されたルールにより許認可時間と取引コストが削減され、小規模システムは余剰電力を収益化しながら優遇料金を享受できる。緊急政令20/2025号は大規模産業消費者に対するグリーン証書義務を撤廃するものの、これらの消費者を太陽光発電の直接調達へと誘導し、新規の屋根置きおよび地上設置型発電設備への需要を維持している。この混合型政策アプローチにより、完全なマーチャント(市場売電)方式と比較して、資金調達スプレッドが縮小する。

法人向けPPA需要の急増

長期の太陽光PPAは、卸売価格の変動に直面する製造業者にとって今や有力なヘッジ手段となっている。DRI-OMV Petromは年間100GWhの物理引渡し契約(ルーマニア最大の企業向け再生可能エネルギー契約)に署名し、今後の取引における価格発見の基準を設定した。(2)欧州投資銀行「投資報告書2023/2024」eib.org 出典グリーンフォーラム、「nextE」、green-forum.eu独立系発電事業者(IPP)はこうした契約を前提に発電所を建設しており、緊急政令143/2021号が二国間取引制限を撤廃してリスク分担スキームを簡素化した。昼間の太陽光発電は産業需要プロファイルと一致するため、特定のセクターでは太陽光PPAが風力より魅力的となっている。

太陽光発電の均等化発電原価(LCOE)の低下

モジュール価格は2022年から2024年にかけて約60%下落し、ルーマニアのプロジェクトはCfD(差額決済契約)のストライク価格を1MWhあたり約51ユーロで確保できるようになっており、これはすでに化石燃料のベンチマークを下回っている。年産1.5GWの製造工場が国内製造の台頭をもたらしており、PRNRRによる3,292万ユーロの支援を受けている。(3)TaiyangNews「政府は150万kWの太陽電池モジュール生産を支援...」taiyangnews.info低い資本的支出、モジュール効率の改善、そして低廉化した負債コストの組み合わせにより、インセンティブが成熟しつつある中にあっても、ルーマニア太陽エネルギー市場は急勾配の成長軌道を維持している。

抑制要因影響分析*

| 抑制要因 | CAGRの予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 系統接続許認可の長期化 | −2.4% | 全国、農村周辺部 | 短期(2年以内) |

| 陸上風力のリパワリングとの競合 | −1.8% | 沿岸部および山岳地帯 | 中期(2~4年) |

| 農地保護ゾーニングによるサイト制限 | −1.6% | 高付加価値農地 | 長期(4年以上) |

| 2023年以降の国内金利上昇 | −1.1% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

系統接続許認可の長期化

ルーマニア送電系統運用者(Transelectrica)の申請バックログは31.74GWを超え、承認期間が12ヶ月以上に延び、保有コストが膨らんでいる。2026年からのオークション方式による容量割り当て計画は、着工準備が整った案件を優先する可能性があるが、特に太陽光資源が豊富な南東部の各県においては、系統増強が依然として重要課題である。(4)Profit.ro, "Panouri solare flotante...", profit.ro遅延はデベロッパーのCfD期間を圧縮し、実行リスクを高める。

陸上風力のリパワリングとの競合

直近のCfDオークションでは、風力の入札価格が1MWhあたり65ユーロとなったのに対し、太陽光は51ユーロとなり、新規太陽光432MWに対して1.1GWのリパワリングを後押しする結果となった。既存の風力発電所は系統接続設備を保有し許認可が迅速であるため、デベロッパーはリパワリングプレミアムを追求する動きを見せており、これが主要サイトでのグリーンフィールド太陽光に対して競合する可能性がある。太陽光事業者は、設備利用率と系統サービス収入を高めるPV+蓄電池ハイブリッドコンセプトで対応している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:コストリーダーシップによる太陽光発電(PV)の支配

2025年のルーマニア太陽エネルギー市場シェア全体を太陽光発電(PV)が占めており、これは直達法線照射量の不足と高い資本集約性を理由として集光型太陽熱発電(CSP)が存在しないことを示している。太陽光発電(PV)向けルーマニア太陽エネルギー市場規模は、屋根置きインセンティブおよびユーティリティ規模CfDに後押しされ、2031年までにCAGR 14.52%で成長する見込みである。年間合計生産能力1.779GWの国内モジュール工場は、ネット・ゼロ産業法(Net-Zero Industry Act)の調達ボーナスの対象となっており、国内コンテンツの競争力向上に貢献している。

ルーマニア太陽エネルギー市場のデベロッパーは、設備利用率を高め系統サービス収入を確保するため、蓄電池と追尾システムの統合を積極的に進めている。製造のローカライゼーションにより物流コストが低下し、世界的な貿易摩擦の中でサプライチェーンのリスクが軽減される。CSPは、PV+蓄電池と比較した均等化発電原価(LCOE)が不経済であるため、引き続き採用されていない。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

系統接続タイプ別:農村電化によるオフグリッドの急増

2025年の設備容量の95.10%を系統連系発電所が占めており、このシェアはCfDオークションがユーティリティ接続プロジェクトを優遇することから、2031年を通じて90%を超える水準が維持される見込みである。系統連系システム向けルーマニア太陽エネルギー市場規模は、送電網強化のために充当された5,620万ユーロの恩恵を受けている。分散型自動化とスマートメーターにより、系統は昼間の発電注入量増加を吸収しやすくなり、出力抑制が低下する。

独立系統(オフグリッド)容量は僅少であるものの、農業太陽光発電(アグリボルタイクス)および農村部マイクログリッドのパイロット事業に後押しされ、2031年までにCAGR 20.80%で成長する見込みである。緊急政令134/2024号により蓄電池への二重課税が撤廃され、農場や通信タワーのディーゼル発電機を代替する太陽光+蓄電池パッケージが可能となった。これらのソリューションは、系統延伸が不経済な地域においてエネルギーアクセスとコスト削減を実現する。

エンドユーザー別:プロシューマーの成長による住宅用セグメントの加速

ユーティリティ規模の発電所は2025年のルーマニア太陽エネルギー市場シェアの57.10%を占め、CfDとスケールメリットによって優位性を保っている。155MWのRătești(ラテシュティ)発電所などのプロジェクトは、予測可能な売電によって銀行融資適格性が向上していることを示している。同セグメントは量的リーダーシップを維持するものの、ベースが拡大するにつれて成長率は緩やかになる。

住宅用システムは、住宅所有者組合を対象とした融資に後押しされ、2031年までに最速のCAGR 18.55%を記録する見込みである。この融資は10kWp以上の太陽光発電設備と、発電アレイ容量の50%以上の蓄電容量を義務付けている。ネットメータリングおよび簡素化された400kW許認可も商業用屋根置き設備を促進している。法人向けPPAは、系統料金および炭素負債を削減する自家消費型の商業・産業用(C&I)アレイを支援している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

コンスタンツァ、カラらシ、ジュルジュなどの南部各県は、年間1,900~2,400時間の日照時間と平坦な地形により建設が容易であることから、ユーティリティ規模のパイプラインの大部分を集積している。プロジェクトは系統利用を最適化するためPVと風力・蓄電池を組み合わせている。西部の産業集積地では、昼間負荷に合わせた発電が可能なオンサイト商業・産業用(C&I)アレイが好まれており、電力料金とスコープ2(Scope 2)排出量の削減に貢献している。

ブカレスト首都圏が屋根置き太陽光の導入をリードしている。高い小売電気料金と自治体インセンティブが集合住宅におけるプロシューマーシステムの普及を加速させており、豊富な施工能力がプロジェクトサイクルを短縮している。スマートメーターの普及が細粒度の課金と柔軟な料金プランを支えている。

北部および山岳地帯では、水力および木質バイオマス等の再生可能エネルギー源を補完するために分散型太陽光発電が活用されている。高付加価値な園芸地域における農業太陽光発電(アグリボルタイクス)のパイロット事業は、気候リスクに対する収益多様化を保護し、太陽光発電の導入が資源豊富な南東部の地域を超えて広がることを確保している。

規制環境

ルーマニアの太陽光市場は、ANREが管轄する電力・再生可能エネルギー法制の枠組みの下で運営されている。国の支援制度は、プロシューマー規則、グリーン証書、小規模発電所向けのフィードインプレミアム制度に及び、これに加えて、大規模太陽光発電向けの国家補助制度である差額決済契約(CfD)プログラムがある。この政策群は、再生可能エネルギーと送電網の近代化を対象とするルーマニアの国家復興・強靭化計画(PNRR)の配分を含むEU資金と併せて投資を動員するために活用されており、公共部門の太陽光発電導入を支援し、民間開発業者の融資可能性を強化している。

2026年5月、ANREはより厳格な系統連系・許認可パッケージ(命令15/2026号および16/2026号)を導入し、1MWを超えるプロジェクトについて、より高額な保証金と期限付き要件を通じてマイルストーンを厳格化し、財務規律を強化した。連系権を許認可の進捗と結びつけることで、この変更は、系統連系申請の大量滞留という状況下で投機的な容量確保を対象としている。また、ATRおよび設置認可を確保する際のプロジェクト準備状況(許認可、資金調達、EPC契約)の重要性を高めており、これは認可を取得しつつあるハイブリッド型太陽光・蓄電併設プロジェクトやアグリボルタイクプロジェクトにも該当する。

競合状況

ルーマニアの太陽エネルギー業界は中程度に集中しており、Photon Energy GroupとEnel Green Power Romaniaが最上位層を占め、Nofar Energy、Econergy、NextE Renewableが積極的に事業を拡大している。海外デベロッパーは許認可および地域社会との関係構築プロセスを円滑に進めるため、国内企業との合弁事業を設立している。戦略は垂直統合、法人向けPPAポートフォリオ、および蓄電池の併設(コロケーション)によって差別化されている。

SC Heliomit SRLやKBK Kraft Projektなどの国内製造参入企業は、供給セキュリティを強化し、EU国内コンテンツボーナスの資格を取得することでコスト優位性を創出している。欧州投資銀行(EIB)や欧州復興開発銀行(EBRD)などの融資機関は、ESG基準を満たすデベロッパーにグリーンローンを供与しており、これにより純粋な商業融資と比較して加重平均資本コスト(WACC)が低下している。

デジタル運転・保守(O&M)、系統サポートインバーター、エネルギー・アズ・ア・サービスなどの付加価値サービスは、市場差別化の要素として機能している。これらの機能を銀行融資適格なパイプラインと組み合わせた事業者は、ルーマニアの太陽エネルギー市場の年間新規導入量が1GWを超えて拡大するにつれ、長期的なシェア獲得に有利なポジションを確立している。

ルーマニア太陽エネルギー産業リーダー

Sunshine Solar Energy SRL

Danagroup.hu

Amerisolar AP

Enel Green Power SpA

Photon Energy Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模発電の増設は、単純な容量建設ではなく、収益の確実性と系統アクセスを中心に組織される傾向を強めており、開発業者がCfD支援、企業向けPPA、バッテリー蓄電システムとのハイブリッド化を組み合わせて日中の価格変動を管理する余地が生まれている。ルーマニアのCfDプログラムは大規模太陽光発電の主要な商業化経路であり続けており、2025年8月の第2回オークションでは1,488MWの太陽光容量が落札された。ANREによるその後の系統容量配分方法論の改正(命令79/2025号)は、待機順位、コンプライアンス、供給確実性の重要性をさらに強調している。

需要側では、企業調達が新規開発パイプラインを引き続き支えており、OMV PetromとCE Oltenaが550MW規模の太陽光合弁ポートフォリオ(Ișalnița、Tismana、Rovinari)を推進していることがそれを示しており、大型設備の納入は2026年に予定されている。システム全体としては、ルーマニアの更新されたNECPは、2030年までに電力部門における再生可能エネルギー比率57.8%を目標としている。並行して、系統デジタル化プログラムと、分散型ユーザー向けの太陽光・蓄電パッケージを可能にする規則が、設置業者、アグリゲーター、C&Iソリューションプロバイダーによる規模拡大を後押ししており、連系容量とバランシング要件がモジュール価格と同じくらい重要な要素になりつつある。

最近の業界動向

- 2026年7月:Shikun and Binui EnergyがSalaj県の104MW規模のSimleu Silvaniei太陽光発電所の商業運転を開始した。この稼働開始により、両社が運営するルーマニアの太陽光容量は約175MWに増加し、系統連系プロジェクトを商業運転開始(COD)まで実行できる新規参入企業からの競争圧力が強まった。

- 2026年6月:OMV PetromとCE Oltenaは、Ișalnița、Tismana、Rovinariにまたがる550MW太陽光ポートフォリオ向けに、約80万枚の太陽光パネルの第一便が到着したと報告し、建設が進行中である。このマイルストーンは、国内最大級の複数拠点太陽光プログラムの一つの調達リスクを低減し、企業主導の大規模発電開発の勢いが持続していることを示している。

- 2024年12月:OMV Petromは、Jantzen Energyから710MW規模の太陽光ポートフォリオの買収を完了した。この取引により、OMV Petromのルーマニアにおける再生可能エネルギー事業基盤が拡大し、産業向け自家消費および契約グリーン電力量の構築が支えられた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、ルーマニア太陽光エネルギー市場は、国レベルの設置済み太陽光発電容量および年間増設分と定義され、ギガワット単位で追跡され、系統連系型およびビハインド・ザ・メーター型の太陽光導入と結びつけられている。

対象範囲の除外事項:本市場規模には、蓄電池、より広範な再生可能エネルギー発電、または太陽光発電設備製造収益は市場全体の一部として含まれていない。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統接続タイプ別

- 系統連系(オングリッド)

- 独立系統(オフグリッド)

- エンドユーザー別

- ユーティリティ規模

- 商業・産業用(C&I)

- 住宅用

- コンポーネント別(定性的分析)

- 太陽光モジュール・パネル

- インバーター(ストリング型・セントラル型・マイクロ型)

- 架台・追尾システム

- バランス・オブ・システム(BOS)および電気設備

- 蓄電・ハイブリッド統合

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ルーマニアにおける新規太陽光発電の商業運転開始に直接影響する設置容量、発電シグナル、政策の時系列に関する初期データセットを構築するために用いられた。Eurostatのエネルギー統計、国際エネルギー機関(IEA)のデータ表、国際再生可能エネルギー機関(IRENA)の再生可能エネルギー容量シリーズ、欧州委員会によるエネルギー・気候政策関連の発表などの公開情報源を参照した。

前提条件を現実的に保つため、系統および市場に関する開示情報も確認し、企業の開示資料、投資家向けプレゼンテーション、新規プロジェクトやオークション結果に関する信頼性の高い報道と照合した。プロジェクトパイプライン、所有権の変更、稼働状況といった追跡が難しい項目については、企業財務・インテリジェンスをカバーする有料サブスクリプションを選択的に利用し、技術的焦点がどこに移行しているかを把握するために特許データベースも確認した。ここに挙げた情報源は例示であり、データ収集、検証、確認の過程では他にも多くの公開情報源および有料情報源が利用された。

一次インタビューおよびアンケート調査

一次調査は、プロジェクト開発業者、EPCおよびO&Mサービス提供者、販売代理店、電力会社、大手C&I太陽光購入者への専門家インタビューおよび構造化アンケートを通じて実施され、その後、より小規模な政策・系統関係者のグループにより結果の再確認が行われた。この情報を用いて、稼働開始の時期、典型的なプロジェクト規模、系統連系における摩擦点、および屋根置き型・大規模発電のパイプラインがルーマニア全域でどれだけ速く稼働容量に転換しているかを確認した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):16% | APAC:42% |

| 中堅層:44% | 機能・事業部門責任者:38% | EMEA:34% |

| 中小規模企業:19% | マネージャー:46% | アメリカ大陸:24% |

市場規模算定と予測

市場規模算定は、公式の容量シリーズと系統関連シグナルを用いたルーマニア太陽光容量のトップダウン再構築から始まり、その基盤を年間増設分と今後の建設スケジュールに落とし込んでいく。このモデルは、選択的なボトムアップ手法による裏付けを受けており、サンプル抽出されたプロジェクトリスト、典型的なプロジェクト規模帯、開発業者レベルのチャネル確認を用いて、全国合計値の妥当性確認とタイミングのずれの補正を行っている。

モデルの基盤を維持するために用いられる主要インプットには、過去の設置容量の推移、稼働開始および系統連系の時期、オークションおよび支援制度のスケジュール、大規模発電と屋根置き型の構成比の変化、建設経済性に影響を与えるモジュールおよびインバーターの価格動向が含まれる。プロジェクトパイプラインが不完全な場合には、インタビューで検証された転換比率を適用し、許認可からエネルギー化までの観測された遅延で調整することでギャップを処理している。

予測に際しては、政策の実行状況と系統の準備状況に応じて容量増設を柔軟に調整できるようシナリオ分析を用い、その上で最終的な経路を、専門家が近い将来の落札および建設について最も可能性が高いと見るケースに合わせている。最後にトップダウンとボトムアップの確認を再度行い、予測が設置済み基盤および現実的な年間建設能力と整合性を保つようにしている。

データ検証と更新サイクル

検証は、モデル化された設置済み基盤および年間増設分を、公式の容量シリーズの推移、主要な稼働開始発表、系統関連のマイルストーンといった独立したシグナルと比較する複数のチェックを通じて行われる。数値に違和感がある場合、その背後にある前提が遡って検証され、インプットシリーズを修正するか、関連する回答者に再度連絡を取り、何が変化したかを確認する。

最終承認の前に、モデルとロジックは社内アナリストによるレビューを経て、外れ値、急激な変動、年ごとの変動が説明され、文書化される。レポートは年次で更新され、主要なオークション結果、規則変更、大規模プロジェクトの稼働開始といった重大な出来事が発生した際には、暫定的な更新が行われる。納品直前には、クライアントが入手可能な最新の見解を確実に受け取れるよう、最終確認が行われる。

Mordor Intelligenceのルーマニア太陽光エネルギー市場規模算定と他の公表推計値との比較

ルーマニアの太陽光に関する公表市場規模がしばしば異なるのは、一部の情報源が設置済み基盤をギガワット単位で報告する一方、他の情報源はプロジェクトパイプライン、発電出力、あるいは設備支出について言及しているためであり、意味が異なっていても数値が似て見えることがある。

私たちの検証において、最大の乖離は通常、ある数値が稼働中の容量のみを計上しているか、それとも許可済みだが未接続の後期段階プロジェクトを含んでいるかどうか、また登録データの遅れにより屋根置き型プロシューマーシステムがどのように捕捉されているかに起因する。通貨および価格の前提条件も、容量市場が誤って収益ベースの見出しに換算された場合に比較を歪める可能性がある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.79 B (2025) | |

| 業界プラットフォームA | USD 5.27 B (2024) | この数値は2024年の設置済み基盤として提示されており、稼働開始の締め切りに関する明確な調整なしにそのまま引き継がれることが多く、年末の連系分が漏れている場合、最新年を過小評価する可能性がある。 |

| 業界概況B | USD 7.78 B (2026) | この数値は将来年を反映しており、政策のタイミングに紐づいた建設進捗の前提を織り込んでいるため、主に大きく見える傾向があり、稼働容量のスナップショット年と直接比較できるものではない。 |

この表は、タイミング、および何を稼働中の容量として計上し、何を予想増設分として扱うかが、単一のデータソースの選択よりも結果を大きく左右し得ることを示している。締め切りを稼働容量に固定し、その上で建設スケジュールを系統および稼働開始のフィードバックによりストレステストすることで、推計値は年ごとの比較可能性を保っており、これがMordor Intelligenceが採用しているアプローチである。

レポートで回答される主要な質問

2026年のルーマニアの太陽光設備容量の規模は?

ルーマニア太陽エネルギー市場規模は2026年に7.78GWに達した。

2031年の予測容量はどの程度か?

設備容量は2031年までに15.31GWに増加する見込みである。

2026年から2031年の間の期待される成長率は?

予測期間中、設備容量はCAGR 14.52%で拡大する見込みである。

最も急速に成長しているセグメントはどこか?

住宅用設備は2031年までCAGR 18.55%で拡大している。

太陽光発電技術はどれほど支配的か?

太陽光発電(PV)が設備容量の100.00%を占めており、商業規模の集光型太陽熱発電(CSP)は存在しない。

屋根置き設備の普及を支える政策は何か?

ネットメータリング、簡素化された400kW許認可、および蓄電池を伴う10kWp以上のシステムへの融資が住宅用の普及を促進している。

最終更新日: