ルーマニア再生可能エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

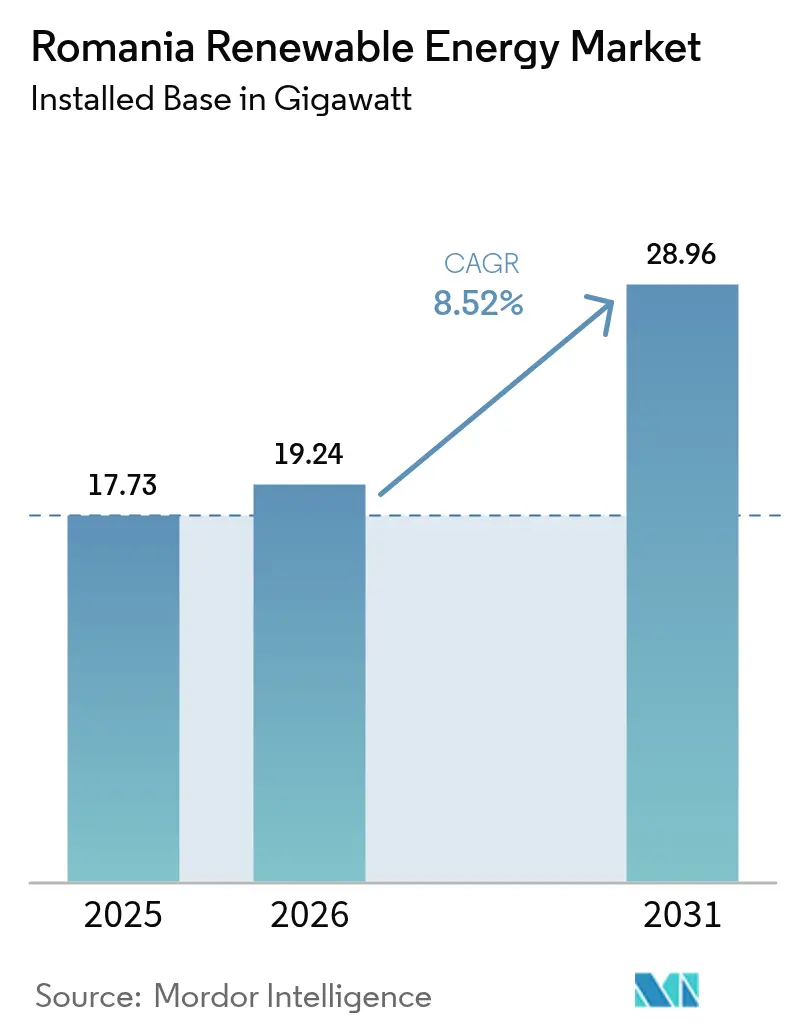

| 基準年の市場規模 (2025) | 17.73 ギガワット |

| 市場取引高 (2026) | 19.24 ギガワット |

| 市場取引高 (2031) | 28.96 ギガワット |

| 成長率 (2026 - 2031) | 8.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルーマニア再生可能エネルギー市場分析

ルーマニア再生可能エネルギー市場は、2025年の17.73ギガワットから2026年には19.24ギガワットに成長し、2026年から2031年にかけてCAGR 8.52%で2031年までに28.96ギガワットに達すると予測されている。

EUの脱炭素化義務の強化、30億ユーロの差額決済契約(CfD)プログラム、および8億1,500万ユーロの系統近代化資金が、開発業者が石炭から多様な再生可能エネルギーへと移行する中で資本流入を促進している。コーポレート電力購入契約(PPA)が主要な需要牽引力となっており、輸出業者はEU市場へのアクセスを確保するために長期のクリーン電力を確定している。実質的にゼロに近かった2018年から2024年初頭に7万7,000件以上のシステムへと急増したプロシューマーセグメントは、分散型太陽光発電容量の拡充と系統レジリエンスの強化に寄与している。技術構成は水力発電が主導しているが、太陽光発電の二桁成長率は太陽光発電(PV)への構造的転換を示している。送電ボトルネックと政策の不安定性が近期的な展開を制約する一方、的を絞った系統整備と黒海洋上風力ロードマップが複数ギガワット規模の拡張経路を生み出し、予測期間にわたってルーマニア再生可能エネルギー市場を持続させる。

主要レポートのポイント

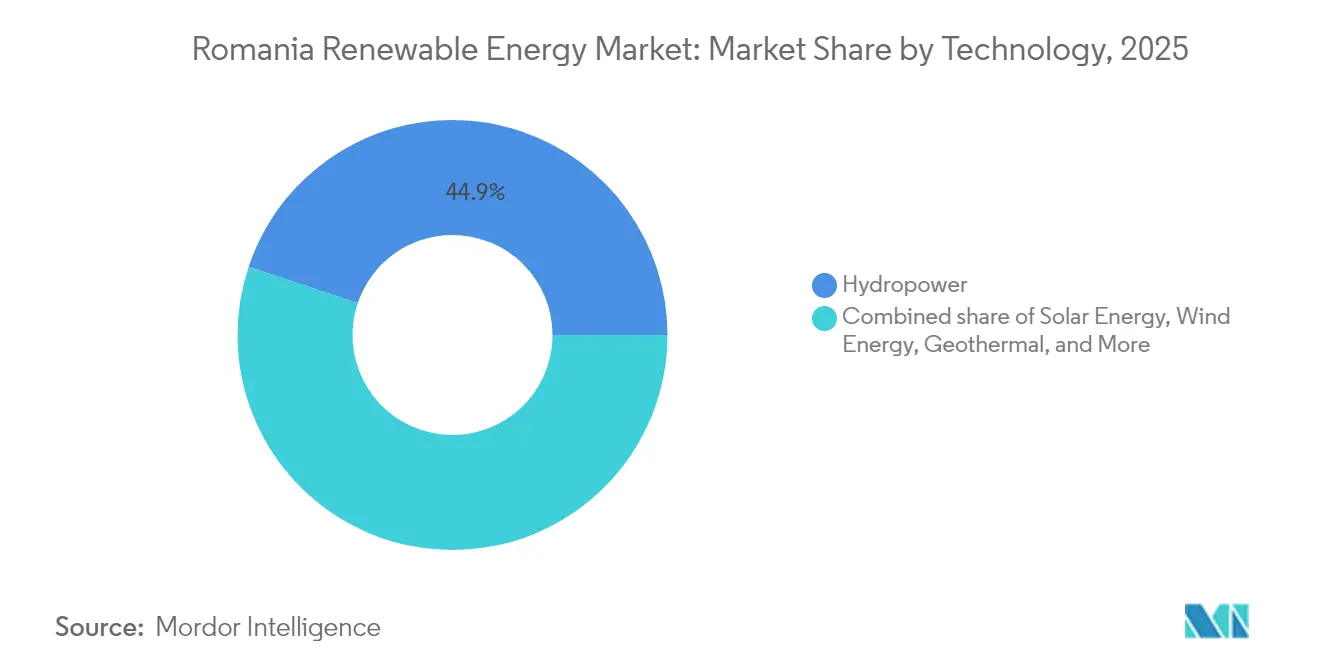

- 技術別では、水力発電が2025年のルーマニア再生可能エネルギー市場シェアの44.85%を占めた。太陽エネルギーは2026年から2031年にかけてCAGR 14.26%を記録する見込みであり、全技術の中で最速の成長ペースとなっている。

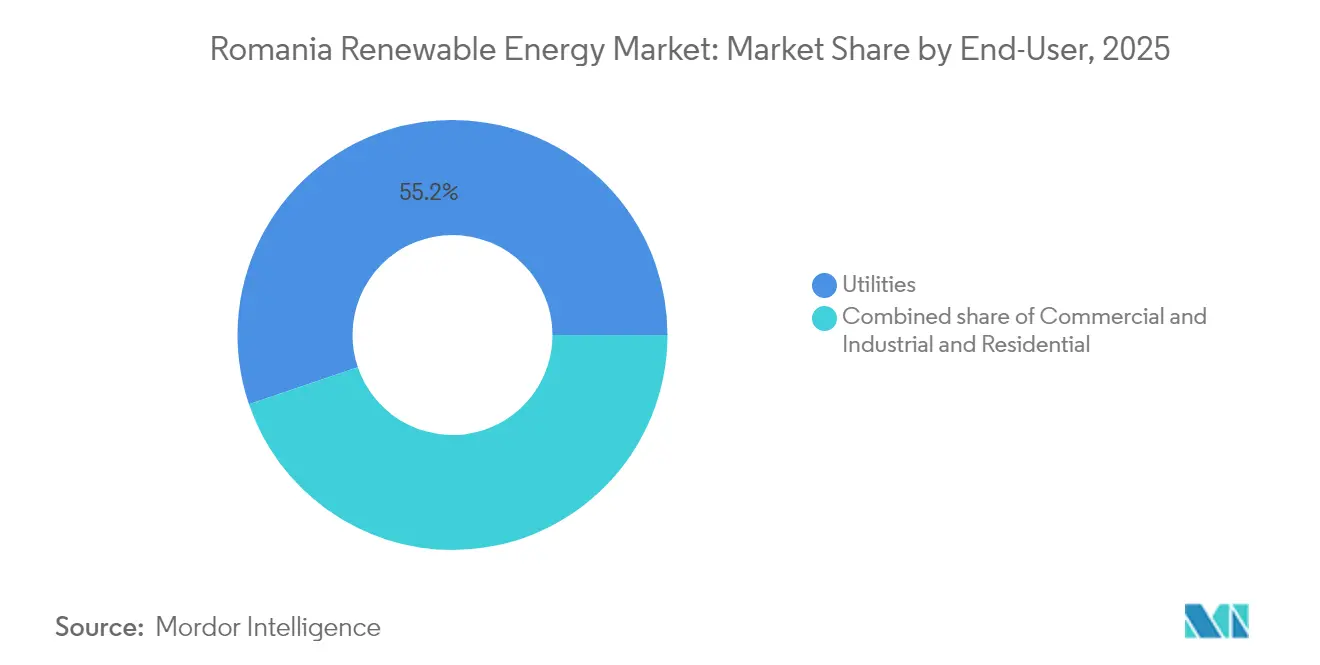

- エンドユーザー別では、電力事業者が2025年のルーマニア再生可能エネルギー市場シェアの55.22%を占めた。商業・産業セグメントは2031年までにCAGR 10.05%で拡大すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ルーマニア再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EUが資金援助する系統近代化の加速化パイプライン | +1.50% | ドブロジャ州およびムンテニア州 | 中期(2~4年) |

| エネルギー集約型輸出業者によるコーポレートPPAの急増 | +1.80% | 全国 | 短期(2年以内) |

| メガ太陽光パーク向けの脱石炭後の土地転用 | +1.20% | ゴルジュ県、フネドアラ県、メヘディンツィ県 | 中期(2~4年) |

| 黒海洋上風力ロードマップ(2035年までに3~7GW) | +0.90% | コンスタンツァ沖合海域 | 長期(4年以上) |

| プロシューマーの急速な増加(2024年までに2GW超) | +0.60% | 都市部および郊外地域 | 短期(2年以内) |

| 再生可能エネルギー源(RES)供給電力向けのグリーン水素パイロット需要 | +0.30% | コンスタンツァおよびプラホバの製油所 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUが資金援助する系統近代化の加速化パイプライン

EU近代化基金からの8億1,500万ユーロが再生可能エネルギー接続の解除に充てられており、Transelectrica SAは2024年に1億3,400万ユーロの400kVコンスタンツァ・ノルド-メジディア・スード送電線の着工を行った。これは少なくとも273MWの制約された風力容量を緩和するために設計された資産である。(1)Transelectrica, "400 kV Constanța Nord-Medgidia Sud Project Factsheet," transelectrica.ro 本プロジェクトは、2026年までに合計2GW超の転送可能容量を追加することを目標とした一連の高電圧強化の第一弾である。並行して行われているスマートグリッドの展開および29か所の変電所への太陽光改修がさらにネットワークのデジタル化を進め、出力抑制を低減させる。これらの整備はインターコネクション期間の短縮と卸売価格の安定化によってルーマニア再生可能エネルギー市場を直接強化する。2035年までに総設備容量40GWを目指す国家計画(そのうち80%は再生可能エネルギーでなければならない)と連携して、近代化された送電線が資源拠点と需要センターを結び、将来の洋上風力からの電力注入を可能にする。

エネルギー集約型輸出業者によるコーポレートPPAの急増

産業輸出業者はグリーン電力を確保し、迫りくるカーボン国境税を回避するために調達モデルを転換しつつある。2024年に締結されたOMV Petrom-DRI太陽光PPAは、8.5年間にわたって年間約100GWhをカバーする。(2)OMVペトロム「2024年に太陽光と風力のPPAを締結」omvpetrom.com サン=ゴバンは2026年発効の800GWh風力契約を締結し、ベカートはRezolv Energyと10年間の価格確定を保証する100GWhバーチャルPPAを締結した。これらの契約は開発業者の収益源を多様化させ、プロジェクトファイナンスのリスクを低減し、最終投資決定を加速させる。PPAの勢いは需要の可視性を高め、大規模なパイプラインへの資金調達における機関投資家の信頼を高め、ひいてはルーマニア再生可能エネルギー市場の拡大が期待される。

メガ太陽光パーク向けの脱石炭後の土地転用

2032年までに法的拘束力を持つルーマニアの石炭フェーズアウトにより、系統接続された相当面積の土地が放出される。ゴルジュ県だけで再開発のための公正な移行基金(ジャスト・トランジション・ファンド)から5億5,000万ユーロへのアクセスがある。CE Olteniaの遅延している代替プログラムは2026年~2028年に発電不足を生じさせており、太陽光発電の開発業者はこれを埋めようと積極的に取り組んでいる。(3)CEオルテニア「ジャスト・トランジション・プロジェクト概要」ceoltenia.ro ブラウンフィールドの採掘跡地は多くの場合、送電アクセス、水利権、および周囲フェンスを備えており、許認可の複雑さと建設コストを削減する。RenewAcadのような社会的取り組みが炭鉱労働者を再訓練し、地域の受け入れを促進して再生可能エネルギーに対応した労働力を形成している。

黒海洋上風力ロードマップ(3~7GW、2035年まで)

2024年5月に制定された法律第121/2024号は、洋上風力専用の制度を創設し、2035年までに最大7GWの容量と2032年の初発電を目標としている。(4)ルーマニア政府、「洋上風力に関する法律121/2024」、gov.ro世界銀行はルーマニア海域に76GWの技術的ポテンシャルがあることを示しており、深いサプライチェーンの機会を示唆している。BSOGの主力プロジェクトである3GWミディア海区プロジェクトは、現在ルーマニアで最も進展した洋上提案となっている。黒海の優れた設備利用率により、内陸風力と比較して均等化発電原価(LCOE)を30%以上削減できる。海底ケーブルと陸上強化には多大な資本投資が必要であるが、洋上風力は新たな技術ベクトルを導入し、長期的にルーマニア再生可能エネルギー市場を拡大する可能性がある。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドブロジャ風力回廊における送電ボトルネック | -0.80% | ドブロジャ州 | 短期(2年以内) |

| 価格上限とCfDロールアウトに関する政策の不安定性 | -0.50% | 全国 | 中期(2~4年) |

| 長期にわたる地域許認可および土地利用紛争 | -0.70% | 農村地域 | 中期(2~4年) |

| 大型水力発電資産の老朽化による設備投資(CAPEX)の刷新必要性 | -0.60% | カルパティア山脈の河川 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドブロジャ風力回廊における送電ボトルネック

ドブロジャにあるルーマニアの最高収率の風力サイトは、約500MWの潜在的追加量を制約する飽和した220kV送電線によって制限されている。風の強い夜間には出力抑制が8%に達し、プロジェクト経済性を損なっている。開発業者はより高い有利子負債サービスカバレッジ比率と資金調達完了の遅延に直面している。コンスタンツァ・ノルド-メジディア・スード基幹線および付随する400kVループが運用開始するまで、系統接続待機列が長期化し、ルーマニア再生可能エネルギー市場の近期的なCAGRを押し下げている。

価格上限とCfDロールアウトに関する政策の不安定性

2022年以降、四半期ごとに変更されてきた緊急価格上限は、マーチャント収益を圧縮しヘッジの不確実性をもたらしている。第1回1.5GWのCfDオークションはEUR 78~82/MWhで落札されたが、後続ラウンドのパラメータは未定のままである。変動する財政条件はレンダーの審査を複雑にし、デュー・デリジェンスサイクルを長期化させる。プロシューマーに対しては、最長12か月のVAT払い戻し遅延が家計のキャッシュフローを圧迫している。このガバナンス面の変化は、ルーマニア再生可能エネルギー市場の本来活発な見通しを妨げている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電が基盤を提供しつつ太陽エネルギーが加速

水力発電は2025年のルーマニア再生可能エネルギー市場において44.85%のシェアを維持し、カルパティア山脈の河川に設置された6GWのダムによって支えられている。しかし太陽エネルギーは最も急峻な軌跡を描き、前年比59%の増加により太陽光発電(PV)の累積容量は5.3GWに達した。技術別のルーマニア再生可能エネルギー市場規模において、水力発電は2025年に約7.95GWを占めた一方、太陽エネルギーは2031年までに13.2GWを超えると予測されている。EUR 78/MWhの寛大なCfD上限、よりスマートなインバーター、および7つの県における許認可一元化の簡素化が太陽エネルギーのCAGR 14.26%を支えている。風力エネルギーは陸上4.6GWのパイプラインと画期的な洋上制度により、より長期の拡大ベクトルを提供しながら堅固な第2位を維持している。バイオエネルギーはEUの農村開発助成金を活用して作物廃棄物を収益化しており、ドルジュ県のパイロットプラントでは堆肥と藁の共消化をテストしている。海洋エネルギーは依然として初期段階にあるが、黒海の穏やかな潮汐範囲は2030年以降のポイントアブソーバー式波力装置に適している可能性があり、技術の多様性をさらに広げることになる。

ルーマニア再生可能エネルギー市場は太陽エネルギーの短い建設サイクルから構造的に恩恵を受けており、政策変動に対する優先的なヘッジ手段となっている。それでも水力発電の支配的地位は、通年のベースロードを確保し変動性を抑制することで投資家の信頼を高めている。タルニツァ-ラプシュテシュティの揚水発電アップグレードにより、2029年までに1GWのストレージ対応柔軟性を追加できる可能性があり、変動型再生可能エネルギーの統合を拡大する。コンスタンツァ県では太陽光、風力、蓄電池を組み合わせたハイブリッド案件が登場しており、均等化発電原価(LCOE)60EUR/MWh未満を実現してコーポレートのオフテイカーを引き付けている。予測期間中に、ゴルジュ県とフネドアラ県の土地転用メガパークが稼働するにつれて、ルーマニア再生可能エネルギー市場規模における太陽エネルギーのシェアが水力発電との差を縮小することが期待されている。

注記: 個別セグメントのシェアはレポート購入時に利用可能

エンドユーザー別:電力事業者が主導し商業・産業セグメントが急伸

電力事業者は2025年に設備再生可能エネルギー容量の55.22%を支配しており、水力、風力、太陽光資産にまたがる9.79GWの容量を構成している。彼らの既存優位性は系統コードの熟知、給電権、および垂直統合されたサプライポートフォリオを付与する。しかし、商業・産業事業者はCAGR 10.05%で容量を拡大し、2031年までにルーマニア再生可能エネルギー市場規模における期待される6.45GWにシェアを高める見込みである。ゼロカーボン認証を求める多国籍企業が直接PPA(電力購入契約)のパイプラインを促進する一方、国内輸出業者はEUカーボン国境税への露出をヘッジしている。Tier-1銀行は現在、再生可能エネルギー調達マイルストーンに連動したマージン・ラチェットを持つサステナビリティ連動型ローンを提供し、財務コストを脱炭素化経路と整合させている。

復活しつつあるプロシューマー層が住宅部門の参加を加速させており、2031年までに2.75GWに達すると予測されている。住宅の貢献は電力事業者のポートフォリオに比べると依然として小規模であるが、その立地の多様性が線路損失を低減し無効電力を供給する。地方自治体は、屋根置き型アレイとデマンドレスポンスプラットフォームを組み合わせたコミュニティエネルギー協同組合を試験的に導入し、ルーマニア再生可能エネルギー産業における市民の株主権を拡大している。電力事業者は、ターンキー屋根置きキットとサブスクリプション型柔軟性サービスを提供することで対応し、デジタル顧客チャネルを模索しながら市場シェアを守っている。進化するエンドユーザーの多様な構成は競争の豊かさを加え、ルーマニア再生可能エネルギー市場の長期的なレジリエンスを支えている。

注記: 個別セグメントのシェアはレポート購入時に利用可能

地理的分析

ドブロジャ州は引き続きルーマニア陸上風力の要であり、全国容量の29.65%を占め、出力抑制にもかかわらず平均設備利用率が32%を超えている。2026年に予定されている送電強化により第二波の開発が解放され、当該地域のルーマニア再生可能エネルギー市場規模が拡大する。南部のオルテニア地方は、高い日射量、平坦な地形、石炭閉鎖により空いた系統ノードのおかげで大型太陽光開発業者を引き付けている。ゴルジュ県とフネドアラ県だけで1.5GW超の着工準備完了サイトを提供しており、公正な移行基金が社会的影響を緩和する助けとなっている。

カルパティア山脈は引き続き水力発電の中心地であり、基幹発電を担う多年代プラントを支えている。ヴィドラル貯水池のタービンアップグレードを含む改修プロジェクトは、失われた効率を回復しピーキング能力を拡大することを目指している。西バナートおよびクリシャナ地域は農業系バイオマス資源を活用して、グリーン地域暖房ループに給電するコジェネレーションプラントのパイロットを実施している。一方、オラデア近郊の地熱貯留層は150MWthの熱容量を供給しており、2028年以降の電力プロジェクトの可能性を秘めている。

コンスタンツァ県は新興の洋上風力サプライチェーンの中心にあり、ジャケットおよびタービンナセルの仮設工事向けに深喫水のコンスタンツァ港施設を提供している。ブルガリアおよびトルコの海域との近接性が国境を越えた協力を促進し、ルーマニアを黒海の製造ハブとして位置付けている。ハンガリーおよびブルガリアとの国境間コネクターの強化は輸出機会を高め、余剰の風力・太陽光が価格差を裁定取引できるようにし、ルーマニア再生可能エネルギー市場の投資家にとって収益積み上げを増幅させる。

規制環境

ルーマニアの再生可能エネルギー規制枠組みは、グリッドアクセスの規律、市場の透明性、EUとの整合性を中心に強化されつつある。ANRE命令第15/2026号および第16/2026号は2026年5月25日に発効し、設立認可申請に対しEUR 30/kWの義務的な財務保証を導入し、投機的プロジェクトを抑制し系統接続権を許認可の進捗により適切に結びつけるため、グリッド接続規則を改定した。ANREはまた、命令6/2025のもとでライセンスおよび認可の規制を継続している。

並行的な措置は、資金調達適格性(バンカビリティ)とトレーサビリティを向上させる市場手段を支援している。ルーマニアの陸上風力および太陽光向け差額調整契約(CfD)スキームは、エネルギー省の命令とOPCOMを通じて実施されるオークション手続きを通じて実施されている。構造化された原産地保証(GO)制度は最終規則が2026年9月30日までに策定される予定であり、2027年1月1日からの完全運用開始が目標とされている。緊急の価格上限措置は継続的にマーチャントエクスポージャーに影響を与えており、支援スキームの設計とコンプライアンスのタイミングがプロジェクトファイナンスおよびオフテイク契約の中心的要素となっている。

競合状況

ルーマニア再生可能エネルギー市場は中程度の集中度を特徴とし、上位5社の開発業者が設備容量の約48%を占めている。Hidroelectrica SAは水力資産を基盤として太陽光および陸上風力事業への資金供給を行っており、建設中の300MWの太陽光発電(PV)ポートフォリオも含まれる。Enel Green Power Romania SRLは標準化されたEPC(設計・調達・建設)テンプレートとデジタルツイン資産管理を展開してオペックスを圧縮し、タービン寿命を延ばしている。Rezolv Energyはサステナビリティボンドの収益を背景とした革新的なファイナンス構造を示しながら、長期PPAのもとでマーチャント露出型の風力を集約している。

OMV Petromがエレクトロセントラル・ボルジェシュティの50%株式を取得し、1GWの再生可能エネルギーとグリーン水素パイロットを下流の脱炭素化ロードマップに追加するなど、戦略的動向が激化している。PPCによる6億2,900万MWの太陽光・風力資産7億6,800万ドルの買収は、ギリシャからの継続的な投資意欲を示し、競争的な料金入札を刺激するバランスシートの厚みをもたらしている。機器ベンダーのVestas Wind Systems A/S、Siemens Gamesa Renewable Energy SA、GE Vernovaはタービン受注をめぐって争っており、ルーマニアの多様な風況に合わせた6MW超の容量を持つプラットフォームを競っている。

市場の動向は、太陽光、風力、蓄電池、ソフトウェアを組み合わせたハイブリッド製品へとシフトしている。Transelectrica SAが発注したグリッドフォーミングインバーターの入札は、技術サプライヤーにとってのサービスニッチを開く。洋上風力が調達段階に近づく中、国際コンソーシアムが海洋専門知識、資本、および地域コンテンツを集結させるための合弁事業の構築を進めており、ルーマニア再生可能エネルギー産業に新たな競争をもたらしている。既存事業者と新規参入者の相互作用が技術普及、設備投資効率を促進し、国家気候目標を支援するコミッション完了までの期間を短縮する。

ルーマニア再生可能エネルギー産業リーダー

Energias de Portugal, S.A.

General Electric Company

Enel S.p.A.

Siemens Gamesa Renewable Energy S.A.

CEZ AS

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プログラムに支えられた開発拡大とグリッドアクセスの整理は、大規模太陽光、風力のリパワリング、柔軟性ソリューションのための余地を生み出している。EUモダナイゼーション基金の配分(8億1,500万ユーロ)とTranselectricaの高電圧強化(400kVのConstanța Nord-Medgidia Sud線を含む)は、制約のある地域における追加の接続容量につながっている。同時に、ANREの2026年5月の保証要件(EUR 30/kW)は真剣な開発業者にとっての基準を高め、実行不可能なプロジェクトからグリッド容量を移転させる可能性がある。企業によるオフテイクは最終投資決定に至る実務的な経路であり続けており、ルーマニアのPPAは既に市場で見られている。OMV Petrom-DRIによる年間約100GWh、Saint-Gobainによる2026年発効の800GWhの風力契約などがあり、CfD対象量の外または並行して存在するプロジェクトを支えている。

サプライチェーンとシステム統合の機会も、国内製造、蓄電、産業の脱炭素化需要を中心に拡大している。国家復興・レジリエンス計画(PNRR)の下、エネルギー省は269件の再生可能電力生産プロジェクトに資金を提供しており、PNRR関連の契約には国内太陽光パネル製造(例:SC KBK Kraft Projekt)や蓄電池拡張の取り組み(ElectricaやRenovatio Tradingを含む)が含まれ、単純な発電を超えた調達チャネルを生み出している。オフショア風力は法律121/2024のもとで依然として長期的なフロンティアであるが、コンスタンツァ港の位置付けと、稼働中のPVサイトへの追加型BESSを含むユーティリティ規模の調整プロジェクトの出現は、ルーマニアにおけるハイブリッド発電所、グリッドフォーミング機器、補助サービス対応資産のビジネスケースを強化している。

最近の業界動向

- 2026年6月:Copenhagen Infrastructure Partners(CIP)は、Constanta県における392MWのPestera II陸上風力プロジェクトの資金調達を完了した。この節目は、ユーティリティ規模のプロジェクトを開発から実行へと移行させ、許認可とグリッドアクセスが十分に進展している場合、ルーマニアの大規模風力資産に対する貸し手の意欲を支える。

- 2026年6月:OMV PetromとCE Olteniaは、Ișalnița、Tismana、Rovinariにわたる550MWの太陽光建設のために、約80万枚の太陽光パネルの配送を開始した。機器配送の進展は、脱石炭サイトのグリッド接続型太陽光容量への転換の加速を示し、ルーマニアにおけるEPCおよびバランス・オブ・プラント需要を支えている。

- 2026年4月:Eurowind Energyは、9,000万ユーロの投資の後、Constanta県において48MWのPecineaga Wind Farmを竣工した。8台のSiemens Gamesa SG 6.6-170タービンを使用している。この竣工は、Dobrogea風力クラスターに最新の高容量タービンを追加し、コンスタンツァの物流を中心とした地元の建設・サービス活動を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この方法論において、ルーマニアの再生可能エネルギー市場は、国内に設置されたグリッド接続の再生可能電力発電容量として定義され、対象基準年および予測期間についてギガワット単位で追跡される。

対象範囲の除外事項:公共グリッドに供給しないオフグリッドシステムは除外し、輸送用または非発電熱用途に使用される燃料は計上しない。

セグメンテーション概要

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小水力、大水力、揚水発電(PSH))

- バイオエネルギー

- 地熱エネルギー

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力事業者

- 商業・産業用

- 住宅用

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、国レベルの容量および発電の背景を構築するために公的なエネルギー統計や政策文書から開始し、その後再生可能エネルギーに焦点を絞った。使用したソースには、Eurostatのエネルギーデータセット、国際エネルギー機関の国別指標、欧州委員会のエネルギー・気候関連刊行物、国際再生可能エネルギー機関の再生可能エネルギー容量シリーズなどが含まれる。

現地の建設上の制約を見落とさないよう、規制当局および系統運用者の刊行物(ライセンス更新やグリッド接続に関する注記など)、開発業者・電力会社の投資家向け説明資料、新規建設パイプラインに関する信頼できる報道もレビューした。必要に応じて、企業財務やニュースの背景に関する有料サブスクリプション、また技術変化が議論されている際には特許確認のためのサブスクリプションで公的情報を補完した。これらのデスクソースは例示的なものであり、データ収集、相互確認、明確化の過程で他にも多くの公的資料が使用された。

一次インタビューおよび調査

一次的な議論は、実際に商業運転に至っているものと発表のみに留まっているものを区別するため、およびリパワリング、抑制(カーテイルメント)、許認可のタイムラインに関する前提を検証するために使用された。プロジェクト開発業者、EPCおよびO&M関係者、グリッドおよび市場の専門家、契約に関わる大口購入者と話し合いを行い、ルーマニアの電力システムの主要な部分にわたって見解を相互検証した。

市場が国別に特化しているため、地域別の分割はここでは適用されておらず、設置基盤と年間追加量を動かし得るルーマニア全体の供給・需要シグナルに焦点を維持した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:16% | アジア太平洋(APAC):48% |

| ミドルティア:48% | 機能・部門リーダー:37% | 欧州・中東・アフリカ(EMEA):32% |

| 中小プレイヤー:22% | マネージャー:47% | 米州:20% |

市場規模算定と予測

コアモデルはトップダウン方式に従い、過去の設置容量を公式時系列データから再構築し、その後予想される商業運転開始のスケジュール、政策に支えられたオークション、グリッド接続の準備状況を用いて予測する。結果はその後、主に可視化されたプロジェクトパイプラインを積み上げ、技術別にサンプル化された容量追加を用いて合計を調整する、選択的なボトムアップ的な概算によって裏付けられる。

モデルで使用される入力には、技術別の再生可能エネルギー設置容量、年間の純増減、発表済みのオークション落札および契約活動、グリッド接続のリードタイム、抑制リスクを示す観測された利用率シグナルが含まれる。パイプライン情報に欠落がある場合には、保守的な建設率を適用し、その上で専門家と共にレビューを行い、前提が現実的であることを確認した。

予測にあたっては、3つの実務的なケース、すなわち基準ケースの許認可およびグリッドタイミング、より速やかな連系によるより速い開発拡大、遅延によるより遅い開発拡大を軸にシナリオ分析を用いた。ケースの選定と主要変数の範囲は、インタビュー対象者が現在のルーマニアのプロジェクト実行状況において見ているものに整合させた。

データ検証および更新サイクル

出力結果は、公表された容量登録簿、発表された商業運転開始のマイルストーン、グリッド接続統計に見られる大きな変化など、独立したシグナルと照合された。技術別の大きな偏差は再度レビューされ、内部承認の前に前提が再検討された。

レポートは年次で更新され、大規模なオークション、規制変更、または大規模な商業運転開始イベントが見通しに重大な影響を与える場合には、中間更新がトリガーされる。提供前には、最新の公表情報および選定された関係者との再確認に基づき、クライアントが最新の見解を受け取れるよう、新たなレビューパスが実施される。

Mordor Intelligenceのルーマニア再生可能エネルギー市場推計と他の公表推計との比較

公表される市場規模は、測定単位が常に同一ではなく、一部のソースがプロジェクトパイプラインまたは発電価値を設置容量の代わりに計上しているため、同一国であっても異なって見えることがある。差異は、水力が完全に含まれているかどうか、リパワリングがどのように扱われているか、オークションおよび商業運転開始の更新後に前提がどれだけ迅速に更新されるかによっても生じる。

容量登録簿、グリッド接続の更新情報、商業運転開始の発表は、Mordor Intelligenceのルーマニアの数値を、遅延する可能性のある計画中のプロジェクトではなく、既に設置済みの再生可能エネルギーに結びつける証拠となる確認事項である。これらの確認が用いられない場合、一部の推計は落札容量を早期に計上することで上方に偏る可能性があり、あるいは系統に残る水力・バイオマスの一部を除外することで下方に偏る可能性がある。

ベンチマーク比較

| ソース | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.73 B (2025) | |

| 業界団体A | USD 19.50 B (2025) | 落札容量に設置容量を加算し価値に換算したものとしてしばしば示されることがあり、これは契約済みだが未だ商業運転に達していないプロジェクトを含み得るほか、技術間で単一のコストベンチマークを使用している場合がある。 |

| 業界誌B | USD 15.90 B (2024) | 一般的にはある年の発電量または投資額のヘッドライン数値に基づいており、設置基盤の効果を見落とす可能性があり、為替タイミングや一回限りのプロジェクト発表に影響されやすい。 |

表における差異は、主に対象範囲のタイミングと、設置容量と落札パイプラインまたは年間投資・発電代理指標のいずれが計上されているかによって説明される。観測可能な容量に入力データを固定し、将来の建設率をストレステストすることで、この推計は将来の更新において再現可能な明確なシグナルに対する追跡可能性を維持している。

レポートで回答されている主要な質問

ルーマニア再生可能エネルギー市場は2031年までにどの程度の容量に達すると予想されるか?

2025年の17.73GWから2026年には19.24GWに成長し、2031年までに28.96GWに達すると予測されている。

ルーマニアの再生可能エネルギーミックスで最も急速に拡大している技術はどれか?

太陽エネルギーは2026年から2031年にかけてCAGR 14.26%で進展すると予測されている。

ルーマニアにおけるコーポレートPPAのパイプラインの規模はどの程度か?

OMV PetromによるPPAの100GWh太陽光PPA、サン=ゴバンの800GWh風力契約など複数の案件が急速な拡大と産業需要の高まりを示している。

ルーマニアにおける洋上風力開発を支える政策はどのようなものか?

法律第121/2024号は、2035年までに黒海で3~7GWの洋上容量を目標とした専用の枠組みを提供している。

ルーマニアはどのように系統近代化の資金を調達しているか?

EU近代化基金からの8億1,500万ユーロが、再生可能エネルギー統合を促進する高電圧強化とスマートグリッドアップグレードを支えている。

最終更新日: