ルーマニア電力EPC市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

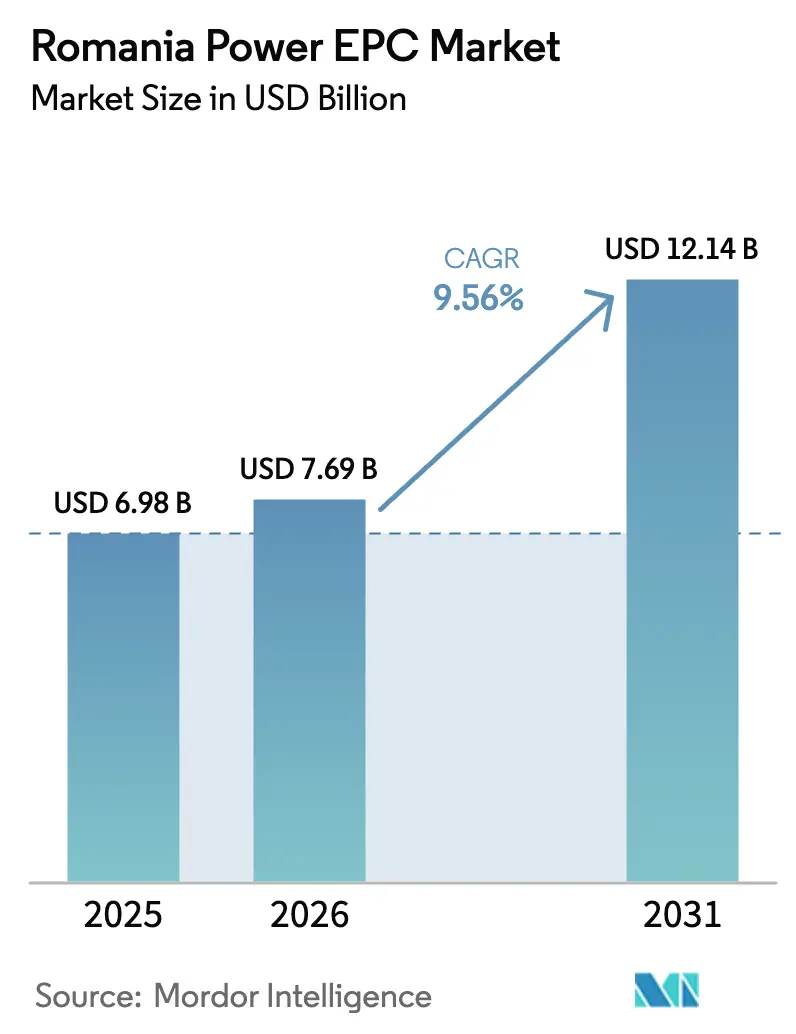

| 基準年の市場規模 (2025) | 6.98 十億米ドル |

| 市場規模 (2026) | 7.69 十億米ドル |

| 市場規模 (2031) | 12.14 十億米ドル |

| 成長率 (2026 - 2031) | 9.56% CAGR |

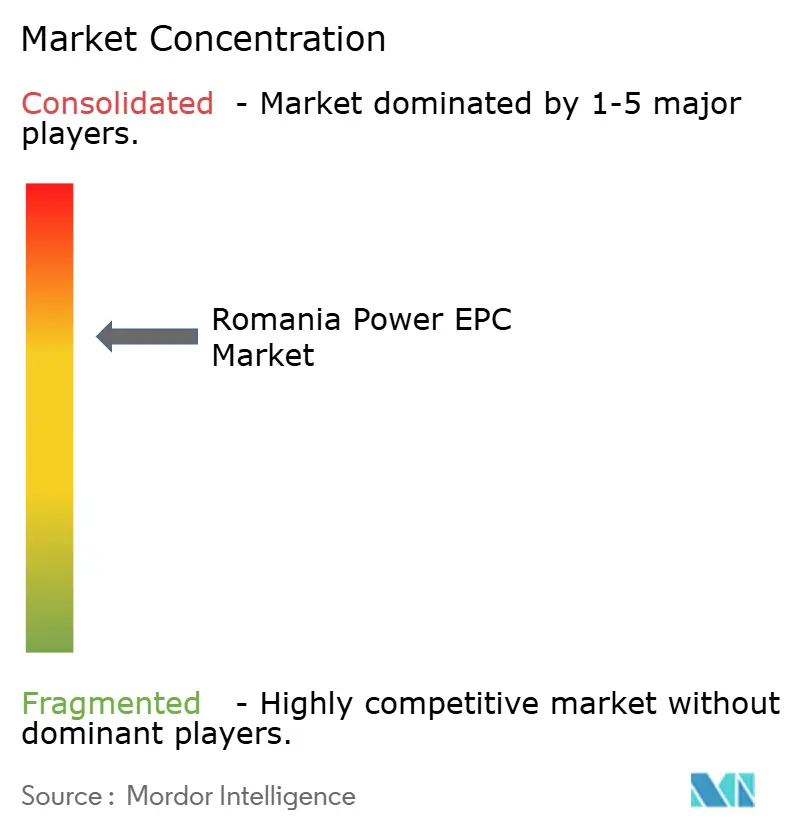

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルーマニア電力EPC市場分析

ルーマニア電力EPC市場規模は2025年に69億8,000万米ドルと評価され、2026年の76億9,000万米ドルから2031年には121億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.56%です。

上昇サイクルは、42億ワット(4.2GW)の差額決済契約(CfD)パイプライン、石炭ユニットの廃止加速、欧州連合と多国間融資機関が共同で資金調達するグリッド近代化プログラムによって推進されています。投資モメンタムは、洋上風力ライセンス、住宅用屋根設置型太陽光発電補助金、および企業間電力購入契約(PPA)を解放する自由化された相対取引制度によって強化されています。ギリシャ、オーストリア、ドイツのEPC大手が国有の既存事業者とターンキー契約を争う中、競争は激化しており、地元のインテグレーターは分散型発電のニッチ市場を活用しています。資金調達条件は引き続き緩和されており、CfD裏付けの再生可能エネルギーに対するプロジェクト負債は5%未満が標準となり、風力、太陽光、ガス、蓄電池にわたるキャッシュフローの可視性と対応可能容量の拡大を支えています。

主要レポートの要点

- ルーマニアの電力EPC市場は、電力発電EPCと電力送配電(T&D)EPCに区分されています。電力発電EPCは2025年に64.6%の収益シェアを獲得し、2031年にかけてCAGR10.15%で成長する見込みです。

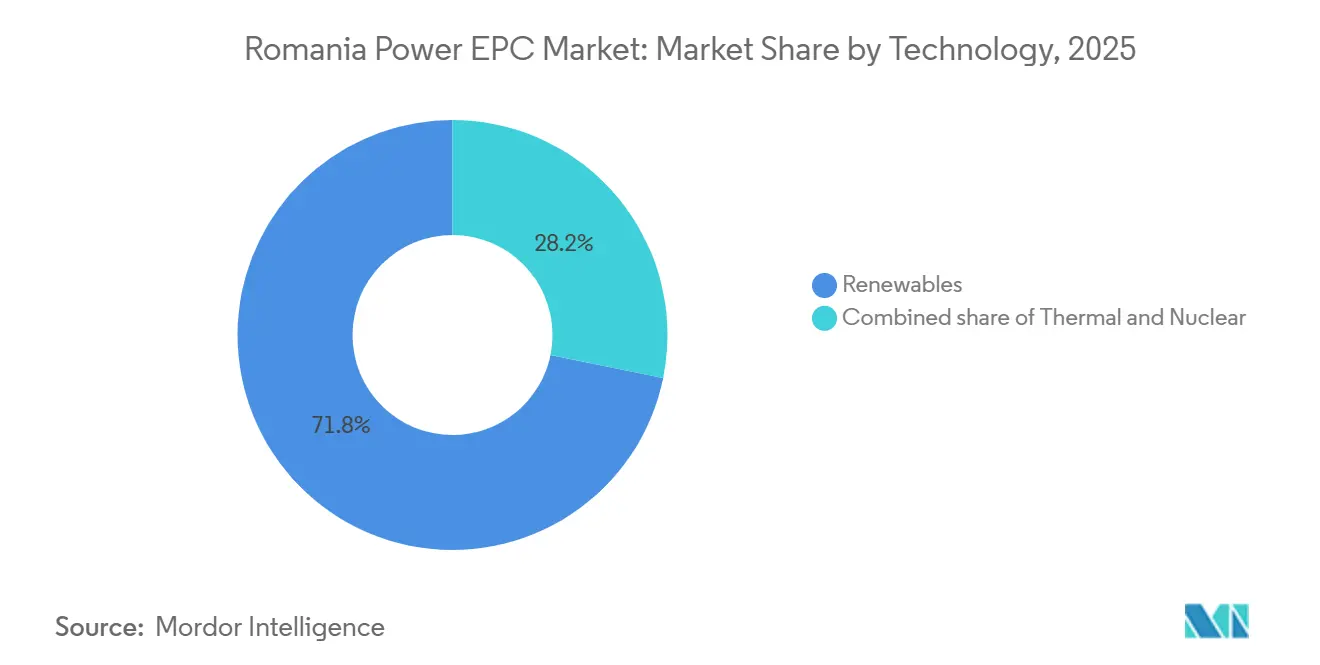

- 技術別では、再生可能エネルギーが2025年のルーマニア電力発電EPC市場において71.8%のシェアで首位を占め、2031年にかけてCAGR10.7%で拡大しています。

- 容量帯別では、100MW~499MWの区分が2025年に65.1%のシェアを保持しており、100MW未満の分散型エネルギーセグメントは2031年にかけてCAGR12.1%で拡大する見込みです。

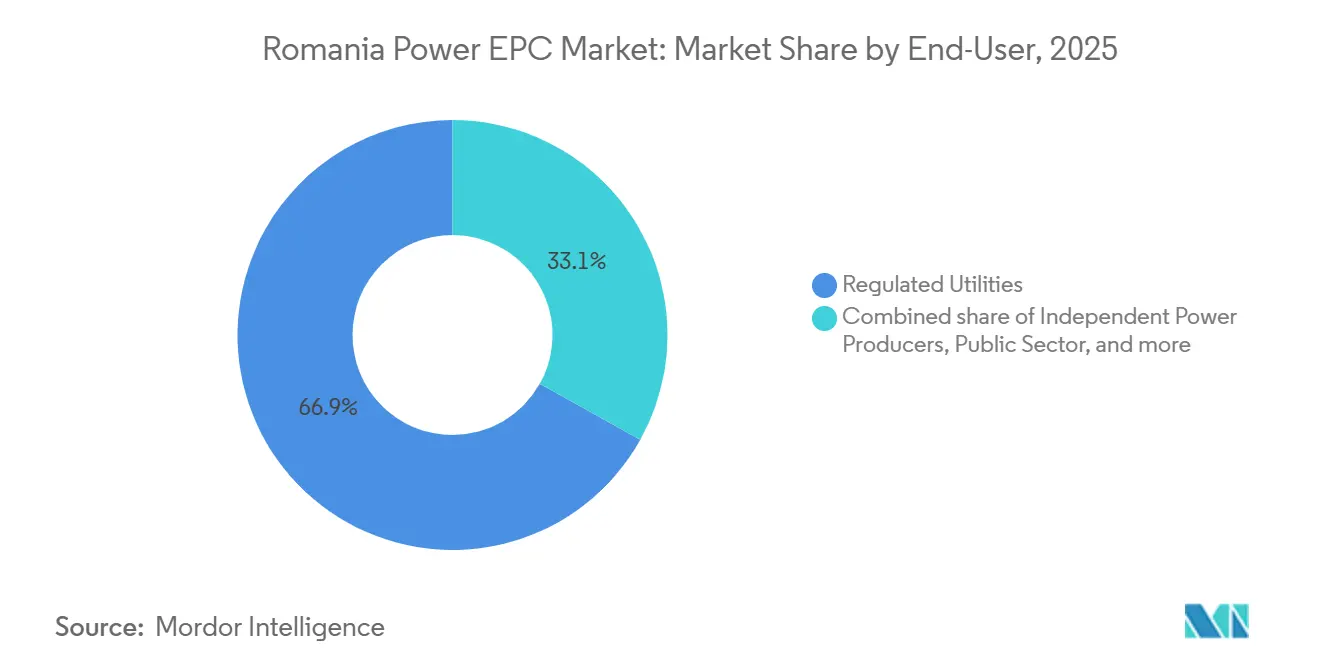

- エンドユーザー別では、規制公益事業者が2025年のルーマニア電力発電EPC市場シェアの66.9%を占め、独立系発電事業者(IPP)は2031年にかけてCAGR11.3%と最高の予測成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ルーマニア電力EPC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 陸上風力・太陽光向けEU支援5GW CfDスキーム | +2.8% | 全国規模、ドブロジャ、バナト、オルテニア地域に集中 | 中期(2~4年) |

| 近代化基金が資金提供するグリッドデジタル化の波 | +1.5% | 全国規模、トランシルバニアおよびムンテニアの優先回廊 | 長期(4年以上) |

| 石炭の段階的廃止加速による代替設備投資(CAPEX)の促進 | +2.1% | オルテニアおよびフネドアラの炭鉱地帯、代替容量は全国に分散 | 中期(2~4年) |

| 屋根設置型太陽光発電(PV)+暖房・換気・空調(HVAC)EPCを組み合わせた建物改修プログラム | +0.9% | 都市部(ブカレスト、クルージュ=ナポカ、ティミショアラ、ヤシ)および近郊自治体 | 長期(4年以上) |

| 黒海パイロットファームを解放する洋上風力フレームワーク | +1.2% | コンスタンツァ海洋ゾーン、ドブロジャにおける陸上グリッド強化を伴う | 長期(4年以上) |

| 相対取引改革後に増加する企業間PPA | +0.7% | プラホヴァ、アルジェシュ、ドルジ、ティミシュ各県の産業クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU支援5GW CfDスキームが再生可能エネルギーの普及を加速

欧州連合近代化基金から30億ユーロの資本を投じたルーマニアのCfDメカニズムは、2024年~2025年のオークションで4.2GWを落札し、当初目標の3.5GWを上回りました。太陽光発電の行使価格は1MWh当たり35ユーロまで低下し、モジュールコストの下落とリスクプレミアムの低下を裏付けています。15年間の収益下限により、独立系発電事業者(IPP)は5%未満でプロジェクトファイナンスを確保でき、均等化コストを圧縮して規制公益事業者との競争力を高めています。Rezolv EnergyやLow Carbonなどの先行企業は、これらの条件で192MWのVifor風力発電所を資金調達し、2025年末までに商業運転を達成しました。2026年1月以降、5MW超のグリッド接続スロットは財務保証付きでオークションにかけられ、投機的な入札を排除し、着工準備が整った資産を優先します。[1]国家エネルギー規制機関、「グリッド接続オークションガイドライン」、anre.ro

近代化基金が資金提供するグリッドデジタル化がホスティング容量を解放

Transelectricaの2024年~2033年計画は、29の変電所に太陽光・蓄電池システムを導入するために5,620万ユーロを配分し、ディーゼル発電機を置き換えてブラックスタート機能を実現します。[2]Transelectrica、「10年間ネットワーク開発計画2024年~2033年」、transelectrica.ro 補完的な配電アップグレードには、PPC傘下のRețele Electriceへの欧州復興開発銀行(EBRD)による50万台のスマートメーター向け1億ユーロの融資と、Electrica GroupのDEERへのSCADA展開向け欧州投資銀行(EIB)による2億ユーロのファシリティが含まれ、技術的損失を8%未満に削減します。4本の新規400kV回廊が洋上風力を送電し、CfD落札の太陽光発電を統合することで、現在ドブロジャで12%に達するカーテルメントを緩和します。政府目標は2026年までに2GWの蓄電池を実現し、周波数サービスを提供して3億米ドルの送電設備投資(CAPEX)を先送りすることを求めています。

石炭の段階的廃止加速が代替設備投資(CAPEX)の波を牽引

ルーマニアは2032年までに2.25GWの石炭を廃止することを目指しており、暫定的な適用除外により主要ユニットはグリッドセキュリティのために2029年まで延長されます。CE Olteniaの転換は1,325MWのガスと690MWの太陽光を組み合わせていますが、スケジュールの遅れによりガスの完成が2028年にずれ込んでいます。ガスの補完にはRomgazの430MW Iernut複合サイクルガスタービン(CCGT)も含まれ、56%の効率と炭素回収対応を特徴としています。民間開発業者は既存のグリッド接続を活用しながら、旧来の石炭サイトに再生可能エネルギーと蓄電池を重ね合わせ、移転した労働力を吸収しています。Rovinari第5ユニットの1億ユーロの改修に例示される石炭設備の改修は、再生可能エネルギーの普及が深まる中で、調整可能なガスと蓄電池の緊急性を強調しています。

建物改修プログラムが屋根設置型太陽光発電(PV)と暖房・換気・空調(HVAC)EPCを統合

Casa Verde Fotovoltaicaスキームは87,500世帯に30億ルーマニアレイ(RON)を支出し、屋根設置型太陽光発電コストの最大90%をカバーしました。一方、REPowerEUはさらに6万台のシステム向けに12億ユーロを追加しました。太陽光発電とHVACアップグレードの統合は、機械・電気の二重能力を持つ請負業者への調達を誘導し、Simtel TeamとMonsson Groupが住宅部門を立ち上げるきっかけとなっています。ブカレストの1億5,000万RONの蓄電池・太陽光プログラムなどの自治体の追加施策は、385MWの共同資金調達とデマンドレスポンス市場への資産登録を目指しています。TranselectricaおよびElectricaとの職業訓練パートナーシップにより、2024年に2,400人のインストーラーが訓練を受け、40%の熟練労働力不足が縮小しました。しかし、農村部での許可取得の遅延(最大12か月)により、従来のEPCチャネルを迂回するオフグリッドシステムへの需要が高まっています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的なグリッド接続のボトルネックとカーテルメントリスク | -1.4% | ドブロジャ、バナト、オルテニアの再生可能エネルギー豊富なゾーン | 中期(2~4年) |

| 200万ユーロ以上の外国直接投資(FDI)審査による外国EPC受注の遅延 | -0.8% | 全国規模、中国、ロシア、中東の投資家に不均衡な影響 | 短期(2年以内) |

| 高電圧プロジェクトにおける国内熟練労働力不足 | -0.6% | 全国規模、トランシルバニアおよびムンテニアの送電回廊で深刻 | 長期(4年以上) |

| 中小企業(SME)のキャッシュフローを圧迫する履行保証の増加 | -0.5% | 全国規模、年間収益1,000万ユーロ未満の請負業者に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グリッド接続のボトルネックとカーテルメントリスクが収益を圧縮

ドブロジャのホスティング容量は飽和状態にあり、風力発電量の最大12%のカーテルメントを強いられ、2.75GW CfDトランシュの承認が最長24か月遅延しています。2026年以降、400kVの建設と財務保証ベースのキューがプロジェクトのトリアージを試みますが、開発業者の資本は最長18か月間拘束されたままです。蓄電池はヘッジ手段を提供しており、Nova Power & Gasは2025年12月に200MW/400MWhのスタンドアロンシステムを稼働させ、カーテルメントを相殺する周波数収益を獲得しています。2026年までに2GWという国家蓄電池目標は3億米ドルの送電アップグレードを先送りできる可能性がありますが、ブライラとコンスタンツァの中電圧接続調査は依然として9~12か月のバックログに直面しています。

200万ユーロ超のFDI審査が外国EPC受注を遅延

ルーマニアのFDIフィルターは、EU域外投資家に対して45日間の審査(最長90日まで延長可能)を課し、ファイナンシャルクローズを4~6か月遅延させます。Mytilineosは2024年に2GWのプロジェクトパイプライン取得で4か月の遅延を経験し、商業運転開始(COD)が2027年にずれ込みました。中国ベンダーのJinkoSolarとTrina Solarは現在、閾値を下回る機器のみのパッケージを出荷し、EPC利益率を地元企業に譲渡しています。上限を500万ユーロに引き上げる政策議論には明確なスケジュールがなく、取引パイプラインは行政上の遅延に対して脆弱なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:グリッドボトルネックの緩和に伴い再生可能エネルギーがリードを拡大

再生可能エネルギーは2025年のルーマニア電力発電EPC市場の71.8%を占め、4.2GW CfDパイプラインを基盤として2031年にかけてCAGR10.7%で成長する見込みです。風力は3GWの設備容量で依然として優位を保っていますが、OMV PetromのBrazi複合施設が400MWを追加し、CE Olteniaの690MWポートフォリオが2026年のCODに向けて進展する中、太陽光が急速に追い上げています。洋上風力は新たな黒海フレームワークの下で2035年までに3~7GWを注入する可能性があり、旧来の石炭容量を大幅に上回り、給電パターンを再形成します。Romgazの430MW Iernut発電所などのガス焚き複合サイクルガスタービン(CCGT)は中間需要の柔軟性を提供し、原子力は19億ユーロのチェルナヴォーダ第1ユニット改修を通じて1.4GWのベースロードアンカーとして機能し続けます。したがって、ルーマニア電力EPC産業は、カーテルメントを最小化し補助サービスを収益化する再生可能エネルギーと蓄電池の統合ポートフォリオへと転換しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

容量帯別:企業需要を背景に分散型エネルギーが急増

100MW~499MWの区分は2025年に65.1%のシェアを保持しており、CfD落札に紐付いたユーティリティスケールの風力・太陽光パークを反映しています。[3]Vestas、「Rezolv Energy Viforプロジェクトプレスリリース」、vestas.com しかし、産業界が1MWh当たり40ユーロ未満の料金を確保するために自家太陽光発電を導入する中、100MW未満の資産はCAGR12.1%で増加しており、ミオヴェニにおけるAutomobile Daciaの36MWアレイがこのトレンドを例示しています。[4]Renault Group、「Dacia Mioveni太陽光パーク稼働」、renaultgroup.com 50MW風力、35MW太陽光、24MWhの蓄電池を共同設置するハイブリッドプロジェクトは、前日市場とバランシング市場のアービトラージを目的とした設計規範の進化を浮き彫りにしています。500MW超の容量は、黒海洋上風力が実行段階に入り、高電圧直流(HVDC)リンクがルーマニア電力発電EPC市場のロードマップに組み込まれると再浮上するでしょう。

エンドユーザー別:PPA拡大の中でIPPが地位を拡大

規制公益事業者は2025年のルーマニア電力発電EPC市場規模の66.9%を占め、Transelectrica、Hidroelectrica、Nuclearelectricaが牽引しています。しかし、IPPはCfDのキャッシュフロー可視性と企業間PPAを活用して3.4GW超のパイプラインを資金調達し、CAGR11.3%で拡大しています。産業用オフテイカーは自家発電とバーチャルPPAを採用しており、公益事業者は純粋な発電よりもグリッドサービスと予備力への投資を促されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ドブロジャ、バナト、オルテニアがプロジェクト配分を支配しており、優れた風力・太陽光資源を背景に4.2GW CfD落札の大部分を吸収しています。ドブロジャはすでに3GWの陸上風力を擁し、4.9GWの洋上容量に指定されており、2029年に予定されるコンスタンツァ・ノルド~メジディア・スッド間の400kVアップグレードにより、現在12%に達する損失が削減されます。オルテニアは石炭からガスと太陽光へと転換しており、CE Olteniaの690MW太陽光発電(PV)ポートフォリオとRomgazの430MW Iernut CCGTが2026年~2028年の完成を予定しています。バナトとトランシルバニアは産業用自家発電の磁石となっており、プラホヴァにあるOMV PetromのBraziハブが自動車・石油化学クラスターに電力を供給しています。

都市部のブカレスト、クルージュ=ナポカ、ティミショアラ、ヤシは、配電アップグレードを先送りする屋根設置型太陽光発電補助金と自治体の蓄電池スキームの恩恵を受けています。ムンテニアとモルドバは、PPC傘下のRețele Electriceが170万台のメーターを展開し、DEERがEIBの支援を受けて42県にわたる中電圧線を強化する中、スマートメーター密度でリードしています。黒海洋上ゾーンは、適時のHVDCロールアウトとサプライチェーンの地域化を条件に、長期的な雇用創出、港湾の活性化、タービン製造を約束しています。

これらの機会にもかかわらず、ブライラ、コンスタンツァ、トゥルチャの中電圧接続調査は9~12か月のバックログに直面しており、開発業者の収益を圧迫し、小規模IPPを遠ざけています。政府の蓄電池インセンティブは負荷プロファイルを平滑化し、高コストの送電拡張を先送りすることを目指していますが、農村部の配電キューでは行政上の摩擦が続いています。

規制環境

ルーマニアの電力EPC活動は、EUと整合した電力市場および国家エネルギー規制庁(ANRE)による許認可枠組みを中心に構成されている。ANREは、ANRE命令6/2025で導入された更新を含む、その許認可規則に基づき関連するセクターのライセンスおよび認可を発行している。2026年1月、5MW超のプロジェクトに対するグリッド接続容量の割り当てが、財務保証を裏付けとするオークション方式に移行し、これによりデベロッパーが接続枠を確保し、許認可や資金調達とEPC関連のマイルストーンを順序付ける方法が変化した。

ANREは2026年に、参加規則を運用可能にするための二次措置も追加した。ANRE命令9/2026(2026年4月)は、再生可能エネルギーコミュニティが卸売市場に参加するための規則を定め、蓄電の利用方法を明確化した。一方、ANRE命令16/2026(2026年5月)は電力セクターのライセンスおよび認可制度を改正した。戦略レベルでは、政府決定1491/2024によりルーマニアのエネルギー戦略2025-2035(2050年の展望を含む)が承認され、更新されたNECP枠組みは、発電およびグリッドEPC入札につながるプログラム支援型投資においてエネルギー効率目標を中心に据え続けている。

競争環境

ルーマニア電力EPC市場は中程度の集中度を示しており、国有のTranselectrica、Hidroelectrica、Nuclearelectrica、CE Olteniaが自社調達を通じて設備投資(CAPEX)の約40%を占めています。欧州大手のEnel、Siemens、ABB、Schneider Electricは技術供給とターンキーサービスを通じて約25%を占め、ギリシャ勢のMytilineosとPPC Renewables、地元インテグレーターのSimtel TeamとMonsson Groupが残りの大部分を分け合っています。国有企業はHidroelectricaの1億8,800万ユーロのVidraru改修やNuclearelectricaの19億ユーロのチェルナヴォーダ改修などの改修に注力し、IPPはCfDとPPAで資金調達したグリーンフィールド再生可能エネルギーを追求しています。

大規模蓄電池はホワイトスペースの機会を示しており、Nova Power & Gasのクルージュにおける200MW/400MWhシステムが国内のベンチマークを設定しています。Bluebridge Energy、Parkwind、Ocean Windsが主導する洋上風力は未統合のままであり、専門的な海洋EPCコントラクターの参入機会を提供しています。保証要件の10~15%への引き上げは統合を加速させ、強固なバランスシートを持つ企業を優遇しています。中国のモジュールサプライヤーはFDIフィルターを回避するために機器のみの契約に転換し、EPC利益率を地元企業に譲渡しながらも競争力のある価格設定でモジュールシェアを維持しています。

技術的差別化が鮮明になっており、SiemensとGE Vernovaが石炭を代替するガスタービン受注を争い、ABBとSchneider ElectricがTranselectricaのデジタル化推進に沿ったグリッド自動化スイートを展開しています。NuclearelectricaとSNNの合併は北米のEPC基準を導入し、確立された欧州の原子力コントラクターを混乱させる可能性があります。

ルーマニア電力EPC産業のリーダー企業

Transelectrica SA

Electrica SA(DEER & Sunwind)

Mytilineos SA

Hidroelectrica SA

Siemens AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電力事業者が承認から入札・契約締結へと進む中、再生可能エネルギー、蓄電、ガス柔軟性の分野でEPC事業者向けの短期的な実行機会が拡大している。2026年5月、Hidroelectricaは、Lower Olt River沿いの5か所において、約90MWのフローティング型太陽光発電と200MW/800MWhの蓄電池ストレージに関する入札文書を公表した。これは通常、土木工事範囲、電気工事、グリッドインターフェース設計を単一の実行計画にまとめられるEPC事業者を優先する条件である。2026年6月、Electrica(New Trend Energyを通じて)は、62.5MWpのSatu Mare 3太陽光発電プロジェクトに関するEPC契約を締結し、2026年7月には700MWhのBESSポートフォリオに対するグリッド承認を取得した。これにより、蓄電対応設計や接続検討能力への需要が一層高まっている。

発電側では、EPCの対象範囲が純粋な再生可能エネルギーを超え、出力抑制や接続制約に対応するための調整可能な代替発電容量やハイブリッド化にまで広がっている。ルーマニアのCfD主導の再生可能エネルギー計画は、2026年1月に導入された5MW超のオークション方式グリッド容量割り当てと相まって、デベロッパーをより実現性の高いグリッドアクセス経路を持つPV+BESSのソリューションへと向かわせている。ガス火力発電の実行案件もより大規模なEPCパッケージを生み出している。Romgazは430MWのIernut発電所について2026年末の商業運転開始を改めて表明し、2026年2月の政府レベルの議論では、1,700MWのMintiaガス火力プロジェクトについて2026年の試験運転および2026年9月の発電開始目標が示された。これにより、複雑な試運転およびグリッド同期をカバーするEPCサービスへの需要が支えられている。

最近の業界動向

- 2026年6月:Electrica SAは、子会社New Trend Energyを通じて、62.5MWpのSatu Mare 3太陽光発電プロジェクトに関する約2,790万ユーロのEPC契約を締結した。この契約により、当該資産は開発段階から建設段階へ移行し、電力事業者主導のパイプラインに紐づく短期的なEPC事業量が増加した。

- 2026年4月:Transelectricaは、国家電力送電網のサイバーセキュリティを強化するための新データセンターを稼働させた。この事業はPNRRプログラムを通じて844万ユーロの資金提供を受けている。本プロジェクトはグリッドのデジタル化を支援し、送電関連EPC工事全体における安全なデータおよび通信統合への要件を高めている。

- 2024年6月:Rezolv EnergyおよびLow Carbonは、First Look Solutionsを通じて、ルーマニア南東部の192MW Vifor陸上風力発電プロジェクトについて、Vestas社に発注を行った。これには、6.4MWモードで構成された30基のV162-6.2MW EnVentusタービンが含まれる。この発注は、ユーティリティ規模の風力パッケージの実行継続と、ルーマニアの高風力資源地域におけるバランス・オブ・プラントEPCサービスへの需要の持続を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場をルーマインドの電力インフラ向けに提供される設計、調達、建設サービスから生じる収益として定義する。これには発電施設と送配電網プロジェクトの両方が含まれる。

対象範囲の除外事項:定常的な運転・保守、電力取引、およびEPCまたはターンキープロジェクト契約の一部ではない単純な設備販売は除外する。

セグメンテーション概要

- 電力発電EPC

- 技術別

- 火力

- 原子力

- 再生可能エネルギー

- 容量帯別

- 100MW以下(分散型エネルギー資源、マイクログリッド)

- 100MW~499MW

- 500MW超

- エンドユーザー別

- 規制公益事業者

- 独立系発電事業者

- 産業用自家発電

- 公共部門および国有企業(SOE)

- 技術別

- 電力送配電(T&D)EPC

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、プロジェクト活動をルーマニアレベルの電力指標と整合させるのに役立った。国家エネルギー規制庁(ANRE)の刊行物、国家送電系統運用者の更新情報、Eurostatのエネルギーおよび建設出力系列、欧州委員会のエネルギー政策および資金提供に関する報告書などの公開情報源を参照し、その後、入札通知やプロジェクト発表と照合した。

規模算定を現実的なものにするため、企業の年次報告書、投資家向け説明資料、信頼性の高い報道も確認し、典型的なEPC契約内容と時期を把握した。可能な場合は、企業財務情報を扱う有料サブスクリプション情報源や公共入札を扱う情報源を用いて、受注動向や落札額の概要を高いレベルで確認した。ここで言及したデスクリサーチの情報源は例示的なものであり、確認および照合のためにその他の公開文書や刊行物も使用した。

一次インタビューおよび調査

一次調査では、ルーマニアにおいて実際にEPC収益としてどのように計上されるか、また、それがプロジェクトの時間軸のどの時点で認識されるかを検証することに重点を置いた。EPCサービス提供事業者、デベロッパー、電力事業者、エンジニアリングパートナーなど、複数の関係者に聞き取りを行い、一般的な契約分割、グリッド改修と新規建設作業の比率、許認可や資金調達の遅延が年間の数値にどのように影響するかを確認した。ルーマニア全体の需要拠点を対象としたことで、最終数値を確定する前に前提条件を検証・調整することができた。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):15% | APAC: 47% |

| Mid tier: 52% | Functional/Unit leaders: 42% | EMEA: 33% |

| 小規模企業:18% | マネージャー:43% | アメリカ地域:20% |

市場規模算定と予測

規模算定は、国内の発電容量追加とグリッド投資の動向をルーマニアのEPC需要プールに変換し、それを発電向けEPCと送配電向けEPCに分割するトップダウン方式から開始する。この最初の分析の後、発表済みプロジェクトの資本支出の抽出、総資本支出に対する一般的なEPC比率の適用、大規模落札パッケージに関するサプライヤーおよび販路の確認を含む、選択的なボトムアップ方式による近似値を用いて検証している。

モデルへの入力データには、技術別の計画容量追加、グリッド強化および相互接続プロジェクトのパイプライン、入札落札額とその時期、総EPC範囲に対する一般的な比率と発注者供給設備との比率、プロジェクト種別ごとの平均建設サイクルが含まれる。プロジェクトの時期は繰り返し発生するギャップ領域であるため、単純なシナリオ分析を用いて試運転の遅延や調達リードタイムの変動を範囲付け、その後インタビューの合意に基づき中心的なケースを選択した。公開されたプロジェクト値が不足している場合は、類似するルーマニアのプロジェクトからの代替範囲を用いてギャップを処理し、新たな入札または落札の開示情報が見つかった時点で調整を行った。

データ検証および更新サイクル

算出結果は、年間の電力セクター投資動向、主要なグリッド改修のマイルストーン、再生可能エネルギーおよび従来型プロジェクトの落札ペースなど、独立した指標と照合して検証した。異常な変動が見られた場合は二次検証を行い、単一のプロジェクトや政策の更新が年間合計に重大な影響を及ぼす可能性がある場合には追跡確認の連絡を行った。

承認前に、モデル全体と前提条件は複数段階の内部レビューを経て、セグメントおよび年をまたいで論理と計算の整合性が保たれるようにしている。本レポートは毎年更新され、大規模な入札の波、大きな許認可制度の変更、資金提供プログラムの実行状況の変化など、重要な事象が発生した場合には随時更新される。提供の直前には、アナリストが最終確認を行い、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによるルーマニア電力EPC市場規模と他の公開推計との比較

公開されている市場価値が異なる理由は、対象範囲の線引きが情報源間で同一でないこと、およびプロジェクトの時期の扱い方が情報源ごとに異なることによる。EPCにおいては、大規模なグリッドパッケージの遅延、または複数の発電プロジェクトが資金調達を完了し、設計・調達作業の計上を開始することによって、単年の数値が大きく変動することがある。

単独の設備販売や定常的な運転・保守は、ここでのMordor Intelligenceの対象範囲外であり、これが、EPCをより広範な電力建設支出や設備収益と混在させた推計と比較して、2025年の値が大きく見えたり小さく見えたりする理由の一つである。その他のずれは通常、発電と送配電の分け方、発表済みプロジェクトが落札前に計上されるかどうか、および通貨換算に単年平均レートを使用するか複数年の平準化アプローチを使用するかに起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 6.98億米ドル(2025年) | |

| グローバルコンサルティング企業A | USD 0.16 B (2024) | この数値は、より狭い支出プールを算定しているように見え、限定的なEPCサービス分野または一部のプロジェクト種別のみが計上され、大規模な送配電パッケージが同様には十分に反映されていない。 |

| 業界出版社B | USD 1.80 B (2026) | この推計は異なる基準期間に基づいており、将来のパイプラインの転換を重視している可能性があるため、複数年にわたる入札の波やスケジュールの前提により、収益認識の観点と比較して、価値がより後年にシフトすることがある。 |

3つの数値間のばらつきは、主にEPC収益として何が含まれるか、およびプロジェクトの時期がどのように年度にマッピングされるかに起因している。同一の対象範囲と時期のルールを一貫して適用すれば、これらの合計値はルーマニアの可視化されたプロジェクトパイプラインおよびグリッド投資の動向と、より整合的に対応させることができる。

レポートで回答される主要な質問

ルーマニアの電力EPC機会は現在どの程度の規模であり、2031年にかけての成長ペースはどのくらいですか?

EPC総支出は2026年に76億9,000万米ドルに達し、2031年までに121億4,000万米ドルに拡大する見込みで、年平均成長率(CAGR)は9.56%に相当します。

現在のエンジニアリング・調達・建設支出の大部分を占めるプロジェクトタイプはどれですか?

電力発電工事が2025年の活動の64.6%を占め、すでに71.8%のシェアを保持しCAGR10.7%で拡大している再生可能エネルギーが牽引しています。

差額決済契約(CfD)スキームは投資判断をどのように再形成していますか?

EU支援のCfDプログラムは2回のオークションで4.2GWの容量を落札し、15年間の収益保証を提供しています。この可視性により、開発業者は5%未満のプロジェクト負債を調達し、太陽光発電を1MWh当たり35ユーロという低価格で入札でき、プロジェクトパイプラインを2028年に向けて加速させています。

今後5年間で蓄電池はどのような役割を果たしますか?

政府目標は2026年末までに2GWの蓄電池の稼働を求めており、2025年に稼働したNova Power & Gasの200MW/400MWhシステムがその代表例です。蓄電池は周波数調整収益を獲得し、カーテルメントを緩和し、約3億米ドルのグリッドアップグレードを先送りできます。

石炭代替とガスプロジェクトはグリッドの安定性維持においてどの程度重要ですか?

ルーマニアは2032年までに2.25GWの石炭を廃止する計画であり、代替にはCE Olteniaの1,325MWのガス焚き容量とRomgazの430MW Iernut CCGTが含まれ、いずれも間欠的な再生可能エネルギーを補完する高速起動とブラックスタート機能を備えて設計されています。

プロジェクト実行を遅らせる可能性のある行政上または財務上のハードルは何ですか?

資源豊富なゾーンでのグリッド接続調査は9~12か月に及ぶ場合があり、200万ユーロ超の外国投資審査は最長90日を追加し、銀行は現在10~15%の履行保証を要求しており、これらすべてが運転資本ニーズを高め、建設スケジュールを長期化させます。

最終更新日: