ドローンデータサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.17 十億米ドル |

| 市場規模 (2031) | 16.48 十億米ドル |

| 成長率 (2026 - 2031) | 31.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドローンデータサービス市場分析

ドローンデータサービス市場規模は、2025年に31億4,000万米ドル、2026年に41億7,000万米ドルに達し、2031年までに164億8,000万米ドルに到達する見込みであり、2026年から2031年にかけて31.63%のCAGRで成長します。目視外飛行(BVLOS)規制の自由化、LiDARおよび写真測量コストの低下、リアルタイム空間インテリジェンスに対する企業需要の高まりが相まって、建設、エネルギー、農業、物流分野での導入が加速しています。クラウドネイティブ処理により、測量からインサイト取得までのサイクルが数日から数時間に短縮される一方、エッジAIは異常検知を機体上で直接実行し、精密散布や緊急対応シナリオにおけるレイテンシをミリ秒単位まで削減しています。マルチローター機は狭小サイトでの作業を主導していますが、ハイブリッドVTOLシステムは固定翼の長時間飛行能力とロータークラフトの精度を組み合わせることで、回廊マッピングにおけるギャップを縮めつつあります。いかなるベンダーも世界収益の8%超を占めていないため競争は依然として激しく、ハードウェアメーカー、ソフトウェアパブリッシャー、垂直統合型サービス企業が差別化されたAIアナリティクスおよびデジタルツイン統合機能の開発競争を繰り広げています。

主要レポートのポイント

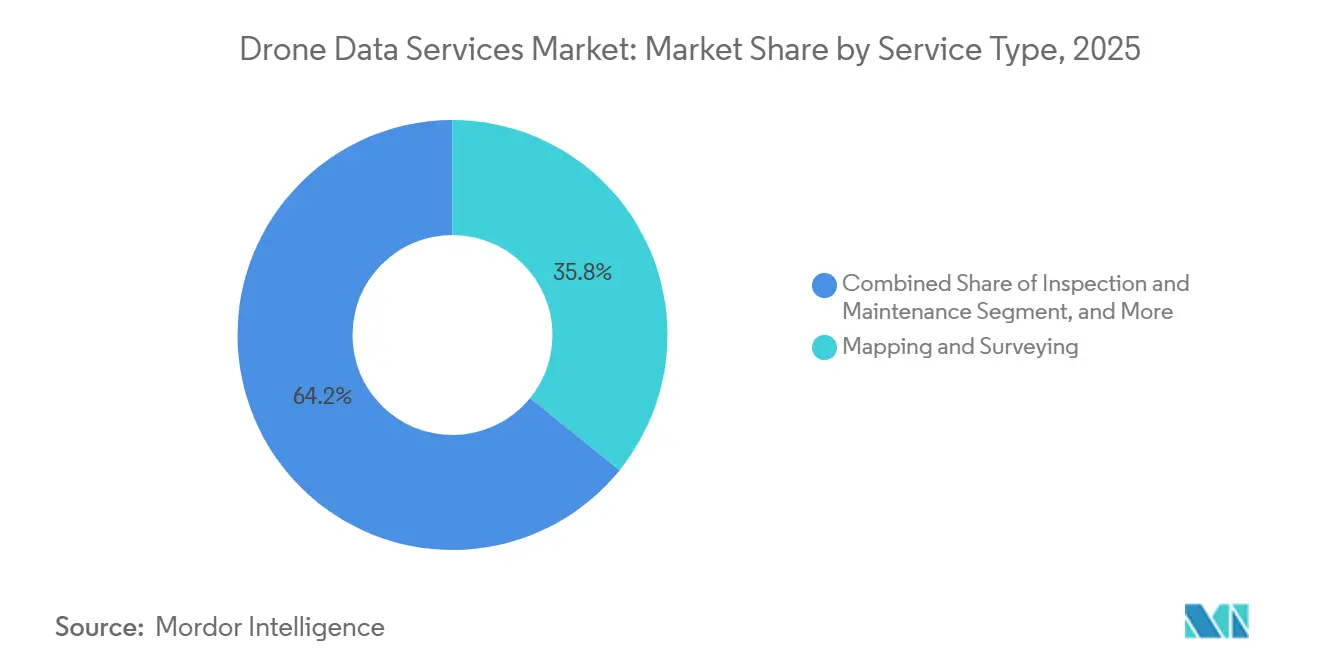

- サービスタイプ別では、マッピングおよび測量が2025年に38.21%の収益シェアを占めてトップとなり、配送・物流データサービスは2031年にかけて32.63%のCAGRで拡大する見込みです。

- プラットフォームタイプ別では、マルチローターUAVが2025年のドローンデータサービス市場シェアの61.72%を獲得し、ハイブリッドVTOL UAVは2031年にかけて32.43%のCAGRを記録する見通しです。

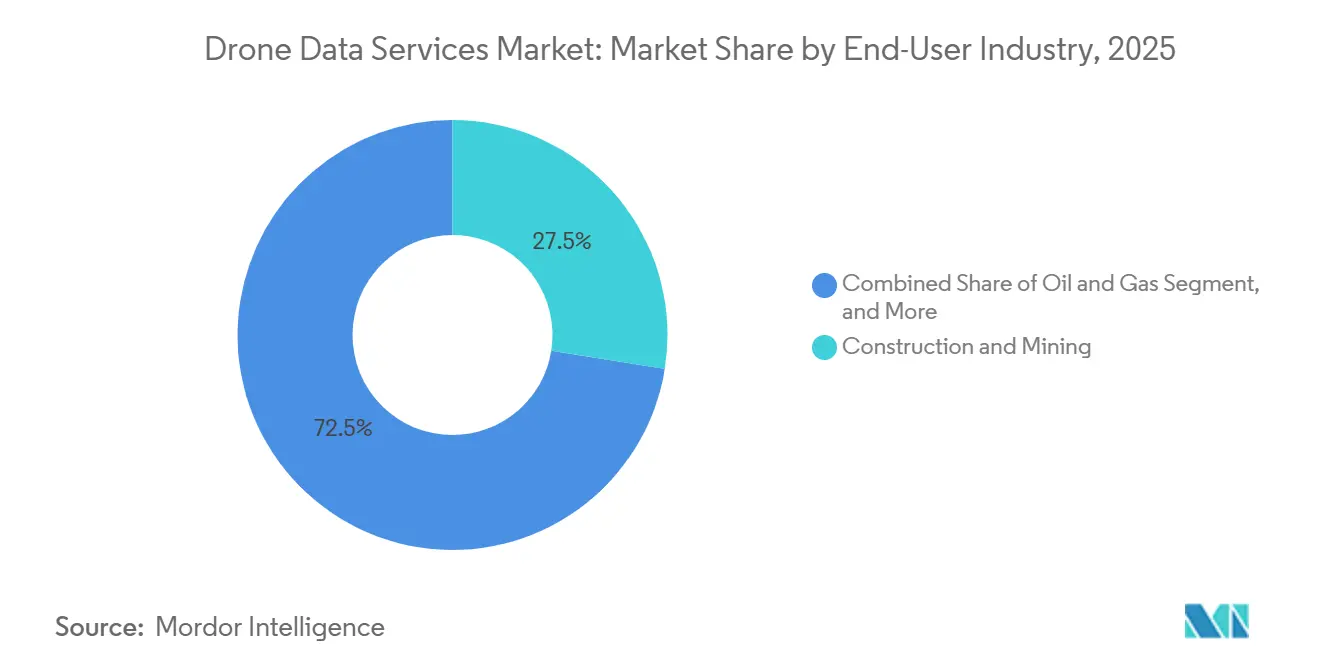

- エンドユーザー産業別では、建設および鉱業が2025年のドローンデータサービス市場規模の27.51%を占めましたが、石油・ガスは2026年から2031年にかけて33.23%のCAGRで最も速い成長が予測されています。

- 展開モデル別では、クラウド実装が2025年収益の69.73%を占め、ハイブリッドアーキテクチャは2026年から2031年にかけて33.23%のCAGRを記録する見込みです。

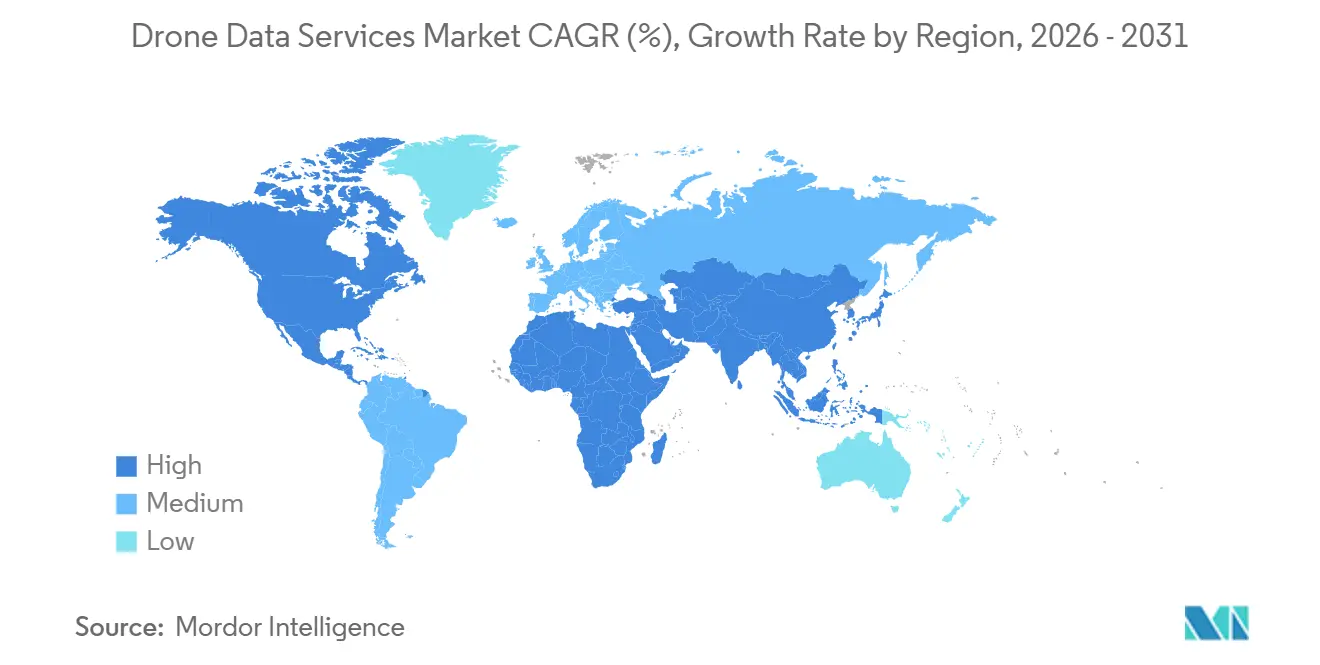

- 地域別では、北米が2025年に41.48%の市場シェアを保持しましたが、アジア太平洋地域は2031年にかけて32.63%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルドローンデータサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要市場における有利なBVLOS規制 | +7.2% | 北米、欧州、アジア太平洋中核地域 | 中期(2〜4年) |

| LiDARおよび写真測量センサーのコスト急速低下 | +6.8% | グローバル | 短期(2年以内) |

| エネルギーおよびユーティリティにおけるリアルタイム資産点検需要の増大 | +5.9% | 北米、欧州、中東 | 中期(2〜4年) |

| ブラウンフィールド産業サイトにおけるデジタルツインの成長 | +4.7% | グローバル、北米および欧州に集中 | 長期(4年以上) |

| ドローンデータとカーボンクレジットMRVプラットフォームの統合 | +3.4% | グローバル、北米および南米での早期導入 | 長期(4年以上) |

| エッジAI搭載精密散布データフィードバックループ | +3.3% | 北米、欧州、アジア太平洋農業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要市場における有利なBVLOS規制

目視外飛行(BVLOS)許可により現地オブザーバーの配置が不要となり、回廊マッピングおよび作物モニタリングにおける1エーカーあたりの点検コストが40〜60%削減されます。2025年に公表された米国パート108提案は、認定オペレーターが個別免除なしに50キロメートルを超えるミッションを飛行できるパフォーマンスベースの基準を確立しました。2025年1月に施行された欧州のU-Space構想は、電子識別およびジオフェンシングの安全対策が整備されれば自動飛行計画を可能にします。これらの地域における規制の明確化が早期に進んだことで、エネルギーおよび建設クライアントのスケール拡大が加速する一方、アジアの一部地域では実装が断片的なため、中国およびインド以外では同様の恩恵が遅れています。

LiDARおよび写真測量センサーのコスト急速低下

2万米ドル未満のLiDARモジュールが、かつて6桁価格の航空搭載システムに限られていた垂直精度を実現するようになり、中堅コントラクターが地形測量プロジェクトで競争力のある入札を行えるようになりました。DJIのL3ユニットは従来のVelodyne製品より60%低価格を実現し、測量会社やユーティリティ企業にとって3センチメートル精度が手の届く範囲となりました。4,200万画素RGBペイロード価格の並行した下落により高解像度写真測量へのアクセスが拡大し、競争優位はハードウェア所有からオルソモザイク内の異常を自動的に検出するクラウドベースアナリティクスへと明確にシフトしています。

エネルギーおよびユーティリティにおけるリアルタイム資産点検需要の増大

再生可能エネルギー源への依存が高まり安定したエネルギー供給が求められる中、風力タービン群、太陽光パネルアレイ、送電回廊はより厳格な稼働率義務の対象となっています。中国における2億5,000万米ドルの国家電網契約などの先進的な展開では、熱画像撮影やLiDARセンサーなどの最先端技術を活用して障害の兆候を早期に検出し、停電リスクを大幅に低減しています。これらの対策により計画外ダウンタイムが22%削減されることが実証されており、予知保全戦略の有効性が示されています。さらに、自動点検システムは北米で実施されたパイロットプログラムにおいて、個々のタービンのダウンタイムを8時間からわずか45分に短縮するという顕著な効率改善を実証しています。このダウンタイム削減により、オペレーターは数万米ドルに上るエネルギー生産損失を防ぎ、全体的な運用信頼性を向上させるという大幅なコスト削減を実現しています。

ブラウンフィールド産業サイトにおけるデジタルツインの成長

ブラウンフィールド施設は現行の竣工データが不足していることが多く、改修および保守において重大な課題をもたらします。これに対処するため、ドローンが生成するポイントクラウドがデジタルツインプラットフォームへの入力として活用されるケースが増えています。これらのプラットフォームは改修時の潜在的な干渉を特定し、製油所や石油化学プラントでの手戻りを最大40%削減します。[1]Shell技術チーム、「Pernis製油所デジタルツイン統合」、Shell.comさらに、24時間以内に実施されることが多い頻繁な再測量サイクルにより、デジタルツインがリアルタイムの現場状況と正確に整合し続けることが保証されます。この整合性は保守計画を合理化するだけでなく、安全ケース文書の精度と信頼性を高め、最終的に運用効率と安全基準を向上させます。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したグローバル空域管理基準 | -3.8% | グローバル、アジア太平洋および中東で深刻 | 中期(2〜4年) |

| 企業におけるデータプライバシーおよびサイバーセキュリティへの懸念 | -2.9% | 欧州、北米 | 短期(2年以内) |

| 認定ドローンデータアナリストの不足 | -2.4% | グローバル | 中期(2〜4年) |

| 高解像度画像のクラウド処理コストの変動 | -1.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化したグローバル空域管理基準

193の規制体制にわたるコンプライアンスを管理するオペレーターは、マニュアル、保険ポリシー、フリートテレメトリシステムなどの運用面をローカライズしなければならないという重大な課題に直面しています。これらの要件によりコンプライアンスコストが25〜40%増加し、ローンチのタイムラインが最大18か月延長される可能性があります。国際民間航空機関(ICAO)は一般的なガイダンスのみを提供しているため、国ごとの承認プロセスに大きなばらつきが生じています。例えば、パキスタンは引き続き目視外飛行(BVLOS)を禁止している一方、インドはこうした運用に対応するためデジタルスカイ回廊を積極的に拡大しています。この規制の複雑さは、これらの課題をより適切に乗り越えられる強力な地域プレゼンスを持つ大規模サービスプロバイダーに有利な環境を生み出しています。[2]インド民間航空総局、「ドローン登録およびパイロット統計」、Dgca.gov.inしかし同時に、複数国にまたがる回廊プロジェクトの進捗を遅らせ、国境を越えたドローン運用の実装をさらに遅延させています。

企業におけるデータプライバシーおよびサイバーセキュリティへの懸念

高解像度画像は顔やナンバープレトなどの個人識別情報、あるいは独自のプラントレイアウトを捉えることが多く、プライバシーおよびセキュリティ上の懸念を引き起こします。欧州GDPRに準拠するため、オペレーターは顔やナンバープレートをぼかすことでこうしたデータを匿名化することが求められます。このプロセスにより1画像あたり0.30米ドルの処理オーバーヘッドが加わり、成果物の納期がプロジェクトのタイムラインに影響を与える形で数日遅延する可能性があります。さらに、テレメトリリンクのスプーフィングインシデントの増加が保険会社の間で重大な懸念を引き起こしています。その結果、多くの保険会社が標準的なドローン保険ポリシーからサイバー賠償責任補償を除外しています。この除外により、オペレーターは別途サイバー賠償責任補償を購入することを余儀なくされ、年間収益の最大12%に達するプレミアムが発生し、運用予算をさらに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:物流データがバリューチェーンを拡張

マッピングおよび測量は2025年収益の38.21%を生み出しており、ドローンデータサービス市場がコア地理空間成果物に根ざしていることを示しています。しかし、配送・物流データサービスは32.63%のCAGRで拡大する見込みであり、これはルート最適化エンジンや配送証明システムに入力されるライブテレメトリによって牽引されています。AlphabetのWingは2025年末までに35万件の配送完了を報告し、正確なGPS座標と重量差異データを取得することで、実際の到着から90秒以内の予測ETAを精緻化しています。環境モニタリングアプリケーションはカーボンクレジットMRVワークフローを支援しており、Pachamaなどのプラットフォームは2025年に1,800万メートルトンのCO₂を検証し、自動検証ツールへの産業横断的な需要を裏付けています。

今後10年の後半には、ユーティリティおよび製造クライアントが飛行オペレーション、ポイントクラウド処理、欠陥分類をアウトソースするにつれ、点検・保守サービスが収益の多様性を深めるでしょう。Skyspecsだけで2025年に240万枚の風力ブレード画像を処理し、94%の検出精度を達成するとともに誤検知を40%削減しました。2万米ドルのLiDARシステムの価格がさらに圧縮されるにつれ、写真測量および3Dモデリングのワークフローが中規模コントラクターにとってアクセス可能となり、目立った成長率がなくてもこれらの成果物に関するドローンデータサービス市場を押し上げています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォームタイプ別:ハイブリッドVTOLがミッションギャップを縮小

マルチローー機は、狭い都市部や産業エリアでの垂直離着陸能力により、2025年のドローンデータサービス市場シェアの61.72%を保持しました。しかしバッテリーの制限により飛行時間が35分未満に制約され、回廊プロジェクトに支障をきたしています。Quantum-SystemsのTrinity F90+などのハイブリッドVTOLシステムは1ソーティで400ヘクタールをカバーしながら4平方メートルのクリアリング内に着陸でき、予測期間にわたって32.43%のCAGRに貢献しています。固定翼機は広域農業および地籍測量においてニッチを維持し、250グラム未満のナノ機は不動産および保険の屋根調査において緩やかな登録規制を活用し続けています。

推進効率が1キログラムあたり250ワット時に近づくにつれ、最新のハイブリッド機体は時速70キロメートルで最大2時間巡航できます。さらに、これらの機体はローターホバーへシームレスに移行し、対象エリアでの精密なデータ収集を可能にします。この長時間飛行と精密ターゲティングの組み合わせにより、これらのハイブリッドモデルは鉄道、パイプライン、送電線回廊のモニタリングなどのアプリケーションに特に適しています。従来、これらの作業はより高価な有人航空機に依存するか、同じエリアをカバーするために複数のドローンを調整する必要がありました。これらの先進的なハイブリッド機体の採用は、詳細で信頼性の高いデータ収集を必要とする産業にとってコスト効率の高い効率的なソリューションを提供するため、ドローンデータサービス市場における大幅な成長とイノベーションを牽引しています。

エンドユーザー産業別:石油・ガスがデジタル導入を加速

建設および鉱業クライアントは2025年需要の27.51%を占め、ストックパイル体積モニタリングおよびBIM整合チェックが測量サイクルを3日から4時間に短縮することで牽引されました。しかし、石油・ガスオペレーターはメタン検知ペイロードとデジタルツインパイプラインモデルを基盤に33.23%のCAGRで全ての同業者を上回る成長を遂げ、ヘリコプターパトロールと比較して点検費用を60%削減します。ShellのPernis製油所はドローンポイントクラウドとSiemens Xceleratorツインを融合させ、ターンアラウンド間隔を延長して1億2,000万米ドルの設備投資を繰り延べました。

エネルギーユーティリティは引き続きリアルタイム点検技術の重要な採用者であり、これらのソリューションを活用して運用効率を高め、システムの信頼性を確保しています。農業分野では、John DeereのSee and Spray技術に代表されるエッジベースの除草剤ルーティングの採用が、デバイス上推論の変革的可能性を示しています。この技術は精密な除草剤散布を可能にし、学物質使用量を最大80%削減して持続可能な農業慣行を促進します。さらに、公共安全機関、保険会社、物流会社がこれらの技術への需要を増大させています。その関心は、従来の測量手法では同等のコスト効率や運用速度で提供できない時間的に敏感なインサイトへの需要から生じており、これらの先進的なソリューションをこれらの産業全体で不可欠なものとしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイブリッドアーキテクチャがデータ主権とスケールのバランスを実現

クラウドは2025年実装の69.73%を占め、GPUに大きく依存する写真測量ワークロードによって牽引される弾力的なコンピューティング能力への大きな需要を反映しています。クラウドワークフローのドローンデータサービス市場規模は着実に成長し続けています。しかし、厳格な規制下で運営される産業がコンプライアンス要件を満たすためにローカル推論をますます優先するにつれ、ハイブリッドモデルは33.23%のCAGRでその成長率に匹敵すると予測されています。エッジサーバーはこの構成において重要な役割を果たし、現場で直接画像を処理した後、統合された結果をAWSやAzureなどのクラウドプラットフォームに同期します。このプロセスでは、繰り返しのサイトオペレーションにおける帯域幅コストを最大60%削減するCloud Optimized GeoTIFFなどの最適化フォーマットを活用します。

オンプレミス展開は、データ漏洩が重大な懸念事項である防衛や製薬などのセクターで引き続き普及しています。しかし、ハードウェアと保守の高コストがオンプレミスソリューションのより広範な採用を妨げることが多いです。エアギャップ処理と定期的なクラウド再トレーニングを組み合わせたハイブリッドアーキテクチャは、レイテンシとデータ主権の両方の要件に対応するバランスの取れたアプローチを提供します。これにより、ハイブリッドモデルはドローンデータサービス市場の進化する需要に応える最も適応性が高く実用的なアーキテクチャとなっています。

地域分析

北米は2025年のドローンデータサービス市場収益の41.48%を占め、保険セクターでの請求サイクル時間を40%短縮した早期のFAA免除と、長い免除プロセスを不要にした50キロメートルのBVLOS(目視外飛行)パイプラインミッションによって牽引されました。建設およびユーティリティの建設ペースの鈍化を主因として成長は高い20%台に緩和される見込みですが、市場は堅調を維持しています。AIレディペイロードへの代替需要が引き続き高い支出水準を支え、同地域のドローンデータサービス市場の安定した成長を確保しています。

アジア太平洋地域は全地域の中で最高となる32.63%のCAGRを達成する見込みです。この成長は主に、ドローンを使用して農村地の土地区画をマッピングすることを目的としたインドのSVAMITVA農村測量イニシアティブと、効率的なモニタリングのためにドローン技術を活用する中国の大規模送電線点検契約によって牽引されています。インドでは、ドローンに優しい税制優遇措置などの政府政策が産業の成長を促進しています。さらに、約4万人に達した認定ドローンパイロットの増加が地域サービスプロバイダーの拡大を牽引し、同地域のドローン運用のための強固なエコシステムを構築しています。[3]インド報道情報局、「SVAMITVAサーベイのマイルストーン」、Pib.gov.in日本の高齢化社会と防災優先事項は、新たに締結されたANA-Wingtraアライアンスの下でハイブリッドVTOL採用の滑走路をさらに延長しています。

欧州はU-Spaceの展開から大きな恩恵を受けており、同地域全体のドローン運用の合理化を目指しています。しかし、加盟国間の空域分類のばらつきにより、オペレーターは並行したコンプライアンスチャネルを維持することを余儀なくされ、運用に複雑さが加わっています。中東およびアフリカでは、ドローンが太陽光発電所のサーモグラフィーや長距離パイプライン点検にますます活用され、重要なインフラモニタリングのニーズに対応しています。一方、南米ではマルチスペクトルアナリティクスを搭載したドローンを活用して農業慣行を最適化しており、特にサトウキビおよび大豆農場では肥料使用量が最大25%削減されています。これらの多様な地域の優先事項とアプリケーションが、すべての有人大陸にわたるドローンデータサービス市場の堅調な成長を集合的に牽引しており、このセクターの適応性と持続的な拡大の可能性を示しています。

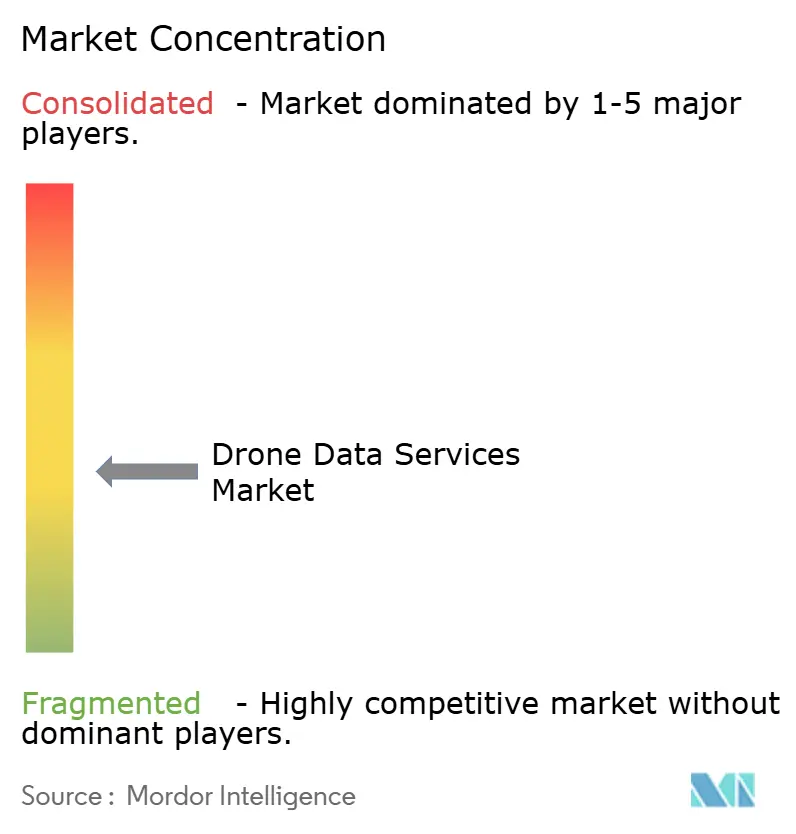

競合環境

ドローンデータサービス市場は依然として断片化しており、上位5社の合計世界収益シェアは40%を大きく下回っています。Terra Droneは2026年2月にTerra 3D-CADソフトウェアを発売し、東南アジアおよび中東への拡大資金を調達するために東京証券取引所に上場することでスタックを拡充しました。[4]Terra Drone Corporation、「企業アップデートおよびソフトウェア発売」、Terra-drone.net同社はその後Uniflyと提携し、検知・回避機能をフリートに組み込み、今後のFAAパート108義務に向けた認証を整合させました。

ハードウェアとソフトウェアのパートナーシップが多くの競争的動きを定義しています。WingtraとANA Holdingsの覚書は、スイスのメーカーに日本の産業クライアントへの優先アクセスを与え、2027年までの共同点検サービス計画を支えています。Skyspecs、GeoCue、Pix4Dはアナリティクスの差別化に注力しており、SkyspecsのAIブレード侵食モデルは94%の精度を達成し、GeoCueの1万8,990米ドルのTV1 Lite LiDARは以前高額な日割りレートで航空搭載ユニットをレンタルしていたコントラクターを支援しています。

Pachamaなどの新興ディスラプターはカーボンクレジット検証とドローンおよび衛星画像を融合させ、年間取引額が20億米ドルに近づくボランタリーカーボン市場を開拓しています。一方、大手クラウドプロバイダーはオルソモザイクレンダリング時間を短縮するための地理空間アクセラレーターを組み込み、純粋な写真測量ベンダーにニッチな垂直アナリティクスの追加を迫り、コモディティ化のリスクを高めています。競争は今や、全国規模のBVLOS回廊を解放するシームレスなエッジからクラウドへのAIパイプラインと規制専門知識へと傾いています。

ドローンデータサービス産業のリーダー企業

DroneDeploy, Inc.

Pix4D S.A.

Aerodyne Group Sdn Bhd

Terra Drone Corporation

Field Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:中国の国家電網がDJIに1億2,000万キロメートルの送電線を点検する2億5,000万米ドルの契約を発注し、熱画像撮影とLiDARを統合して停電を22%削減。

- 2026年3月:WingtraがANA Holdingsと覚書を締結し、2027年までに日本で商業ドローンサービスを開始、点検および災害対応需要をターゲットとする。

- 2026年2月:Terra DroneがTerra 3D-CADソフトウェアを発表し、ブラウンフィールド産業資産の手動ポイントクラウドモデリング時間を60%短縮。

- 2026年1月:Terra DroneがUniflyと提携し、米国のBVLOS運用におけるFAAパート108コンプライアンスのための検知・回避機能を組み込む。

グローバルドローンデータサービス市場レポートの調査範囲

ドローンデータサービス市場は、無人航空機(UAV)、一般にドローンとして知られる機体によって取得されたデータの収集、処理、分析、および提供に特化したグローバル産業です。これらのサービスは、先進的な撮像技術、センサー、およびアナリティクスプラットフォームを活用して、商業、産業、および政府アプリケーションに向けた実用的なインサイトを提供します。

ドローンデータサービス市場レポートは、サービスタイプ(マッピングおよび測量、点検・保守、写真測量および3Dモデリング、環境モニタリングおよび調査、配送・物流データサービス)、プラットフォームタイプ(マルチローター無人航空機、固定翼無人航空機、ハイブリッドVTOL無人航空機、ナノ/マイクロ無人航空機)、エンドユーザー産業(農業、エネルギーおよびユーティリティ、建設および鉱業、石油・ガス、輸送・物流、公共安全・緊急サービス、保険、メディアおよびエンターテインメント)、展開モデル(クラウド、オンプレミス、ハイブリッド)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| マッピング・測量 |

| 点検・保守 |

| 写真測量・3Dモデリング |

| 環境モニタリング・調査 |

| 配送・物流データサービス |

| マルチロータ無人航空機 |

| 固定翼無人航空機 |

| ハイブリッドVTOL無人航空機 |

| ナノ/マイクロ無人航空機 |

| 農業 |

| エネルギー・公益事業 |

| 建設・鉱業 |

| 石油・ガス |

| 輸送・物流 |

| 公共安全・緊急サービス |

| 保険 |

| メディア・エンターテインメント |

| クラウドベースのサービスとしてのソフトウェア |

| ハイブリッド |

| 自社内/オンプレミス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| サービスタイプ別 | マッピング・測量 | ||

| 点検・保守 | |||

| 写真測量・3Dモデリング | |||

| 環境モニタリング・調査 | |||

| 配送・物流データサービス | |||

| プラットフォームタイプ別 | マルチロータ無人航空機 | ||

| 固定翼無人航空機 | |||

| ハイブリッドVTOL無人航空機 | |||

| ナノ/マイクロ無人航空機 | |||

| エンドユーザー産業別 | 農業 | ||

| エネルギー・公益事業 | |||

| 建設・鉱業 | |||

| 石油・ガス | |||

| 輸送・物流 | |||

| 公共安全・緊急サービス | |||

| 保険 | |||

| メディア・エンターテインメント | |||

| 展開モデル別 | クラウドベースのサービスとしてのソフトウェア | ||

| ハイブリッド | |||

| 自社内/オンプレミス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

ドローンデータサービス市場の現在の価値はいくらですか?

Mordor Intelligenceによると、ドローンデータサービス市場規模は2026年に41億7,000万米ドルに達し、2031年までに164億8,000万米ドルに拡大する見込みです。

ドローンデータサービス市場はどのくらいの速さで成長すると予測されていますか?

Mordor Intelligenceの推計によると、2026年から2031年にかけて31.63%のCAGRを記録する見込みです。

2031年にかけて最も急速に拡大するサービスセグメントはどれですか?

配送・物流データサービスは、リアルタイムテレメトリがラストマイル最適化エンジンに入力されることで32.63%のCAGRが見込まれています。

ハイブリッドVTOLドローンが普及している理由は何ですか?

ハイブリッドVTOLは固定翼の航続距離とローターベースのホバリングを組み合わせており、特定のスポットでの精密なデータ取得が必要長距離回廊に最適です。

2031年までに最も多くの新規収益をもたらす地域はどこですか?

アジア太平洋地域は大規模な政府測量とユーティリティ点検に牽引され、32.63%のCAGRで最も速い成長を記録すると予測されています。

ドローンデータサービスのより広範な採用を制限しているものは何ですか?

断片化した空域規制、データプライバシー義務、認定アナリストの不足が、強い需要にもかかわらずグローバルな展開を遅らせています。

最終更新日: