逆浸透膜市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

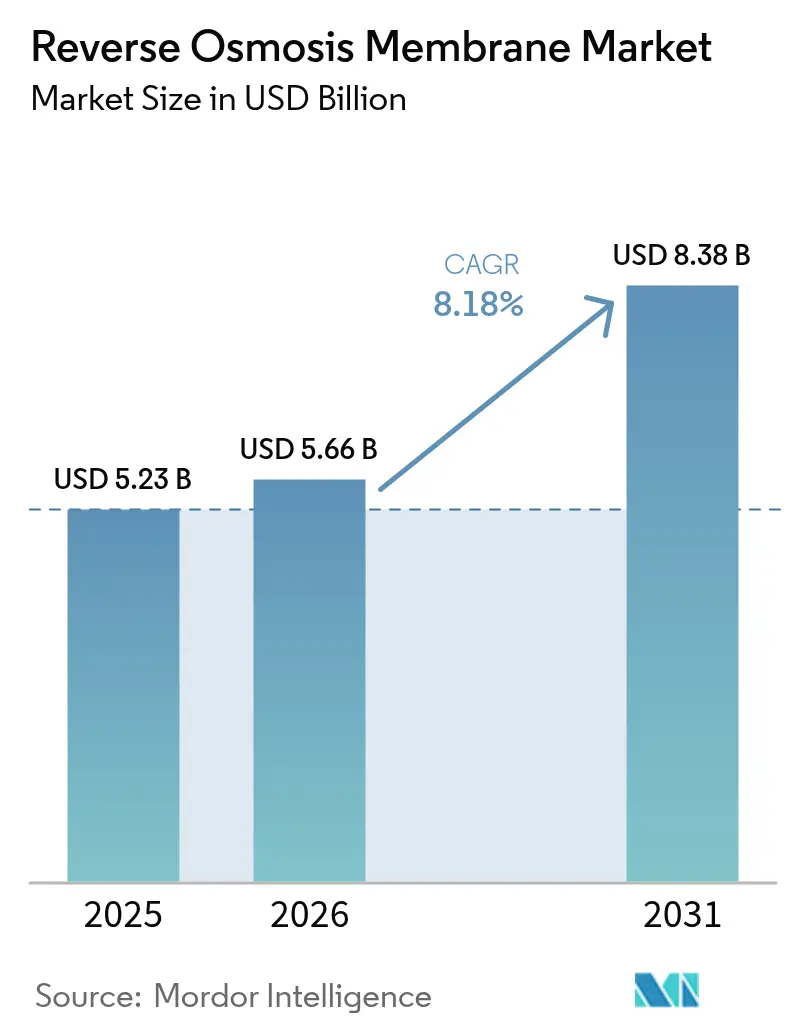

| 市場規模 (2026) | 5.66 十億米ドル |

| 市場規模 (2031) | 8.38 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる逆浸透膜市場分析

逆浸透膜市場規模は、2025年のUSD 52.3億から2026年にはUSD 56.6億に成長し、2026年から2031年にかけて8.18%のCAGRで2031年にはUSD 83.8億に達すると予測されています。水資源不足の深刻化、排水規制の強化、および膜技術の改善が相まって、全主要地域の産業・自治体プラントにおける薄膜複合体(TFC)エレメントの需要を押し上げています。欧州連合、中国、および米国の規制当局は、PFASや特定の医薬品有効成分などの優先汚染物質をパーツパートリリオン(ppt)レベルに上限設定しており、これらの基準を安定的に達成できる薄膜モジュールへの既存処理ラインの急速な更新が求められています。同時に、中空糸技術の革新により耐ファウリング性と充填密度が向上し、オフグリッドや設置スペースの制約がある環境向けのコンパクトシステムが実現しています。

主要レポートのポイント

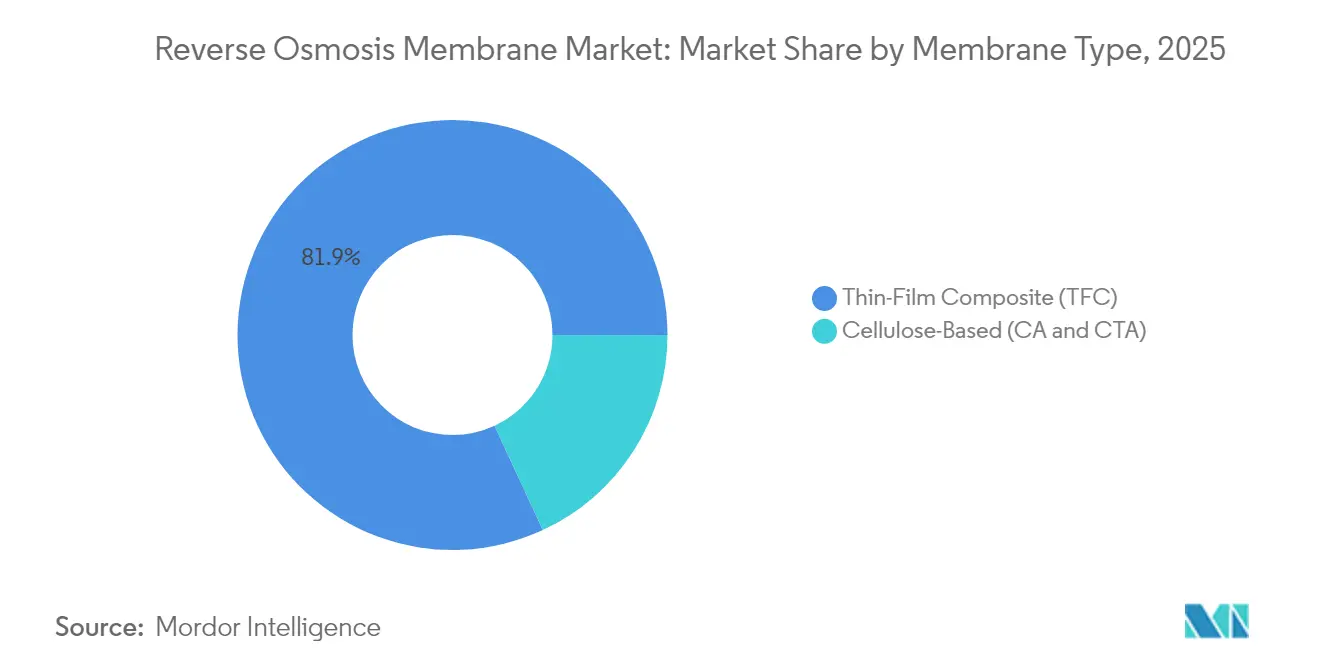

- 膜タイプ別では、薄膜複合体エレメントが2025年の収益シェアの81.90%を占め、セルロース系膜が2031年にかけて8.62%の最高予測CAGRを記録しました。

- 構成別では、スパイラル巻き機器が2025年の逆浸透膜市場シェアの69.60%を占め、中空糸モジュールは2031年にかけて8.55%のCAGRで拡大すると予測されています。

- 最終用途産業別では、自治体・脱塩ユーティリティが2025年の逆浸透膜市場規模の37.85%のシェアを占め、医療・製薬分野は2031年にかけて8.92%のCAGRで進展しています。

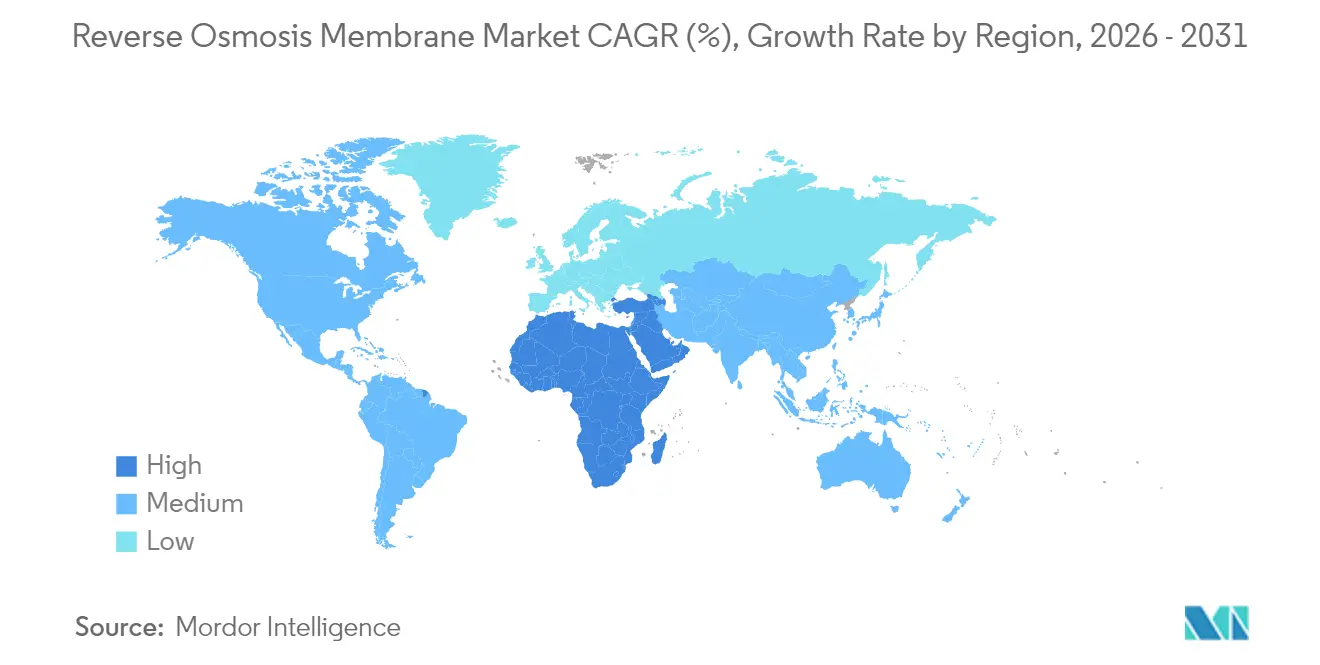

- 地域別では、アジア太平洋が2025年に45.60%の収益シェアでトップとなり、中東・アフリカ地域は2031年にかけて8.78%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル逆浸透膜市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 純水および飲料水への需要の増大 | +2.1% | アジア太平洋・中東アフリカに焦点を当てたグローバル | 長期(4年以上) |

| 海水脱塩能力の拡大 | +1.8% | 中東およびアジア太平洋沿岸部 | 中期(2〜4年) |

| 産業排水規制の強化 | +1.2% | 北米およびEU、アジア太平洋への波及も | 短期(2年以内) |

| 住宅向けPOU・POEろ過ユニットの成長 | +0.9% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 低圧RO膜によるオフグリッド利用の実現 | +0.6% | 農村部アジア太平洋、サブサハラアフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

純水および飲料水への需要の増大

気候変動が世界人口の40%の水ストレスを悪化させており、汽水や汚染水を大規模に処理できる膜精製技術の魅力が増しています[1]欧州環境機関、「産業排出指令2024年改正」、eea.europa.eu。インド、ベトナム、ナイジェリアの自治体ユーティリティは、2020年以降の高フラックスTFCシートによる運用コスト25%削減を背景に、逆浸透膜アップグレードを5カ年資本計画に組み込んでいます。都市成長がこの圧力を複合的に高める中、大都市は処理フットプリントを拡大せずに新たな飲料水源を確保しなければなりません。プラズマ強化表面改質によってバイオファウリング事象がさらに削減され、クリーンインプレースサイクル間の運転時間が延長されています。モジュール価格の低下は、2030年までに持続可能な開発目標6を達成するという公共部門の目標と合致しています。

海水脱塩能力の拡大

サウジアラビアのNEOMユーティリティだけで、現在の年間グローバル生産量の15%に相当する膜を必要とし、高フラックス・低圧シートの事前注文活動を加速させています。モロッコのアガディール拡張計画やヨルダンの紅海プロジェクトも同様に供給を逼迫させており、韓国および中国のアジア系メーカーが2026年までに生産ライン拡張を計画するよう促しています。メガプラントでのスケーリング効率により、均等化水コストが1立方メートルあたりUSD 0.50を下回るようになり、新規能力増設におけるROのデフォルト技術としての地位が強化されています。これらのトレンドは、逆浸透膜市場参加者に対する長期的な需要見通しを強化しています。

産業排水規制の強化

欧州連合は2024年に医薬品・化学物質の許容排出量を30%削減し、膜ろ過のみが確実に達成できるアップグレードを義務付けました[2]世界保健機関、「グローバル水安全保障レポート2024年」、who.int 。中国も繊維・石油化学分野に閾値を設定し、多段ROと結晶化装置を組み合わせたゼロ液体排出システムを事実上義務化しました。一方、米国の州規制当局はPFASを4ppt未満に設定しており、従来の吸着・生物処理方式では達成不可能なレベルです。

住宅向けPOU・POEろ過ユニットの成長

2024年、消費者がPFAS、硝酸塩、内分泌かく乱物質に関するメディア報道に反応し、北米と欧州での住宅向け設置件数が35%増加しました。小型化された薄膜モジュールは現在、ポイントオブユースシステムでUSD 100未満で小売販売されており、スマートホーム統合により除去率が低下した際にリアルタイムのセンサーアラームを提供します。サブスクリプション型フィルター交換モデルにより、3年契約でコストを分散させることで手頃さがさらに向上しています。日本と韓国では、マンションデベロッパーが資産価値向上のため集中型ポイントオブエントリーシステムを設置しており、アフターマーケットの膜販売向けの設置ベースを拡大しています。事業者はEコマースチャネルを活用してインドネシアとメキシコの中間所得層消費者にリーチし、2023年以降二桁の出荷成長を実現しています。

制約影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 膜の高い取得・交換コスト | -1.4% | グローバル、特に新興市場で深刻 | 短期(2年以内) |

| 持続的なファウリングおよびスケーリングの問題 | -0.8% | 産業用途全般、高温気候地域 | 中期(2〜4年) |

| 特殊ポリアミド原料のサプライチェーンリスク | -0.5% | グローバル、アジア太平洋製造ハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

膜の高い取得・交換コスト

膜エレメントは総運用費の35〜45%を占めることが多く、ポリアミド原料の価格変動により8インチスパイラルの単価がUSD 300に達することがあり、コスト敏感な市場での採用を妨げています。東南アジアの小規模自治体事業者は、近期の資本支出を抑えるために高いエネルギー消費と引き換えにメーカーのガイドラインを超えてエレメントの寿命を延ばすことがあります。金融機関はプロジェクトモデルに5年間の交換準備金口座を要求するようになっており、初期現金要件が増加し回収期間が長期化しています。部品の再利用とリサイクルは依然として限定的ですが、スペインとシンガポールのパイロットプログラムではポリプロピレン筐体の回収に期待が持てる結果が出ています。二次市場やリサイクルの流れが成熟するまでは、交換費用が予算制約のある購入者の設置成長を抑制し続けるでしょう。

持続的なファウリングおよびスケーリングの問題

ROプラントはバイオファウリングおよびミネラルスケーリングにより年間15〜25%のフラックスを失い、4〜6週間ごとに化学洗浄が必要となり、ダウンタイムと運用コストが増加します。食品加工排水など栄養素レベルが高い場合、バイオフィルムは数週間以内に形成されることがあります。ブライン最小化を目的とした高回収設計では炭酸カルシウムやシリカによるスケーリングが加速し、事業者はより低い回収率を受け入れるか、高価な防スケール剤注入システムを設置せざるを得ません。表面グラフトされたズウィッタリオンコーティングや酸化グラフェン中間層は実験室試験で初期的な成功を示していますが、3年サイクルを超える耐久性の商業的な実証は依然として限られています。これらの運用上の課題により、一部の産業ユーザーがROの採用を延期し、効率は低くても理解の進んでいる処理方式を選択することがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

膜タイプ別:薄膜複合体の優位性がイノベーションを牽引

薄膜複合体シートは2025年の逆浸透膜市場シェアの81.90%を占め、99.5%の塩分除去率と広範な化学的安定性から恩恵を受けています。自動化コーティングラインへの積極的な投資により、現在1日10,000 m²を超える一貫したロールトゥロールのスループットが実現し、品質を向上させながらコストを削減しています。セルロース系代替品は、除去効率よりも生分解性と塩素耐性が重視される飲料および乳製品の清澄化分野において引き続き足場を維持しています。それでも、50 nm未満の超薄バリア層を形成する溶媒フリーの界面重合により、毎年パフォーマンスのギャップが拡大し、ポンプエネルギーが10〜15%削減されています。

2026年から2031年にかけて、脱塩メガプラントが3 kWh/m³未満のエネルギー目標達成のため高フラックス・低圧タイプを指定することから、TFC需要は8.49%のCAGRで増加するでしょう。セルロースアセテート製品の逆浸透膜市場規模は、規制が長寿命・低廃棄ソリューションを優先するため、2031年までにUSD 1.45億未満に縮小する見込みです。バイオ由来膜への関心はサステナビリティの観点から再燃する可能性がありますが、TFCエレメントのリサイクルスキームがより急速に進展しており、その優位性を弱めています。サプライヤーは将来の環境規制を見越して、パフォーマンスを犠牲にすることなくパーフルオロアルキル・ポリフルオロアルキル物質フリーの合成ルートを試験しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

構成別:スパイラル巻きのリーダーシップが中空糸の挑戦に直面

スパイラル巻きエレメントは2025年の逆浸透膜市場規模の69.60%を占め、確立されたサプライチェーンと簡便な改修適合性がその要因です。高圧容器、カートリッジハウジング規格、およびより効率的なロジスティクスはすべて既存フォーマットに有利です。しかし、中空糸モジュールは2031年にかけて8.55%のCAGRを記録し、他のすべての構成を上回る成長が予測されています。

より高い充填密度により、中空糸システムは40%短いハウジングで同等の透過水流量を実現でき、沖合石油プラットフォームや高密度都市地区のようにプラントのフットプリントが高い価値を持つ場所での決定的な利点となっています。スパイラルエレメントには備わっていないバックウォッシュ機能により、粒子が多い水中での稼働時間がさらに延長され、化学洗浄削減の目標とも一致しています。かつては製造上の欠陥がファイバー完全性を悩ませていましたが、レーザー監視の紡糸ラインにより破裂圧力が100 barを超えるようになり、信頼性のハードルをクリアしています。日本と韓国の主要企業による専用中空糸プラントへの投資は、需要が設備拡張を正当化できる速度で拡大するとの確信を示しています。

最終用途産業別:医療分野の精度が最も速い成長を牽引

自治体・脱塩ユーティリティが2025年に優位を占め、干ばつに悩む地域が長寿命TFCへの投資を倍増させたことから、逆浸透膜市場規模の37.85%を占めました。しかし、医療・製薬分野はインドおよびブラジルのバイオロジクス生産の増加と厳格化されたUSP水基準に後押しされ、2031年にかけて8.92%のCAGRで成長をリードするでしょう。

医薬品メーカーは、医薬品製造管理基準(GMP)の下でバリデートされた多段RO・電気脱イオン(EDI)トレインを必要とし、膜のパフォーマンスとトレーサビリティへの要求を高めています。サプライヤーは浸出性プロファイル、エンドトキシン保持能、および米国食品医薬品局(FDA)監査を効率化する電子バッチ記録プラットフォームで差別化を図っています。逆浸透膜市場は現在、医薬品の純度を損なう可能性のある抽出有機物のリスクを軽減する超クリーン原料の供給を目指す特殊ポリマー企業を引き付けています。このプレミアムニッチは自治体入札より最大25%高い利益率をもたらし、継続的な研究開発を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

アジア太平洋は中国のゼロ液体排出推進とインドのスマートシティ展開を背景に、2025年の逆浸透膜市場収益の45.60%を占めました。中国の繊維、電子機器、石油化学施設は2024年時点でグローバル膜生産量の30%以上を合計で消費しています。江蘇省および浙江省の国内メーカーは急速にスケールアップし、輸入シートに比べてリードタイムを短縮し、現地コストを引き下げています。インドの国家水ミッションは2030年までに20%のリサイクルを義務付けており、州のユーティリティがプネ、スーラト、チェンナイ全体にわたる新たな水再利用プロジェクトの基幹としてROを統合するよう促しています。

中東・アフリカはサウジアラビアのビジョン2030における200億USDの脱塩投資と、アラブ首長国連邦、カタール、オマーンでの複数の官民パートナーシップに後押しされ、2031年にかけて8.78%のCAGRで最も速い地域成長を記録するでしょう。ケニアやガーナなどのアフリカ諸国はグリッド接続が利用できない農村コミュニティ向けに太陽光発電式ROユニットを試験運用しており、湾岸のメガプロジェクトとは異なる分散型の軌跡を示しています。

北米と欧州は成熟しているものの、交換需要と規制コンプライアンスが安定した売上を支える高収益市場であり続けています。欧州委員会の産業排出指令は現在、化学品メーカーに多障壁システムの改修を義務付けており、多くの場合、排出閾値を達成するために中空糸プレフィルターに続いてTFCスパイラルを選択しています。

競争環境

逆浸透膜産業は中程度の断片化を示しています。DuPont、Toray Industries、LG Chemは独自の薄膜化学、ポリアミドへの後方統合、および完全自動化コーティングラインを活用して歩留まりを98%以上に向上させています。競争の焦点はファウリング軽減イノベーションへとシフトしています。Torayの親水性ナノ層はクリーンインプレース間隔を20%延長し、DuPontは可変前処理を用いた再利用スキームを対象とした塩素耐性シートを商業化しました。2024年の知的財産出願は200件を超え、温室効果ガス強度を低減する表面層グラフトと溶媒フリーの界面重合法に集中しています。

逆浸透膜産業のリーダー企業

TORAY INDUSTRIES, INC.

NITTO DENKO CORPORATION

LG Chem

Koch Membrane Systems, Inc

DuPont

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Toray Industriesは、子会社であるToray Membrane Middle East LLCを通じてサウジアラビアのShuaibah 3 IWP脱塩プラント(60万 m³/日)にRO膜を供給しました。

- 2023年9月:LG Chemは清州工場に投資し、年間40万本のスパイラルモジュールを追加し、完全稼働時に432万 m³/日の脱塩能力を実現します。

グローバル逆浸透膜市場レポートの範囲

逆浸透は圧力をかけることによって半透膜を通して水を通過させるプロセスです。半透膜は水を通過させる一方、すべての汚染物質やその他の溶解固形物を捕捉し、一般的に水中の総溶解固形物を低減させます。逆浸透膜市場は膜タイプと用途によってセグメント化されています。膜タイプ別では、市場は薄膜複合体とセルロース系にセグメント化されています。用途別では、市場は住宅、商業、自治体、産業、およびその他の用途にセグメント化されています。レポートは15の地域国の市場規模と予測をカバーしています。各セグメントの市場規模と予測は価値(USD百万)に基づいて実施されています。

| 薄膜複合体(TFC) |

| セルロース系(CAおよびCTA) |

| スパイラル巻き |

| 中空糸 |

| プレートアンドフレーム |

| チューブラー |

| 住宅 |

| 商業・機関 |

| 自治体・脱塩ユーティリティ |

| 産業プロセス水 |

| 発電 |

| 食品・飲料 |

| 医療・製薬 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 膜タイプ別 | 薄膜複合体(TFC) | |

| セルロース系(CAおよびCTA) | ||

| 構成別 | スパイラル巻き | |

| 中空糸 | ||

| プレートアンドフレーム | ||

| チューブラー | ||

| 最終用途産業別 | 住宅 | |

| 商業・機関 | ||

| 自治体・脱塩ユーティリティ | ||

| 産業プロセス水 | ||

| 発電 | ||

| 食品・飲料 | ||

| 医療・製薬 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の逆浸透膜市場の規模はどのくらいですか?

逆浸透膜市場の規模は2026年にUSD 56.6億です。

2031年までの逆浸透膜の予測CAGRはどのくらいですか?

業界収益は2031年にかけて8.18%のCAGRで成長すると予測されています。

最も大きな需要を示す地域はどこですか?

アジア太平洋が産業・自治体プロジェクトのパイプラインにより45.60%のシェアでトップです。

最も速く拡大している最終用途セグメントはどれですか?

USP水基準の厳格化に伴い、医療・製薬分野が8.92%のCAGRで成長すると予測されています。

スパイラル巻きエレメントに対して勢いを増している構成はどれですか?

中空糸モジュールは2031年にかけて8.55%のCAGRで進展すると予測されています。

より広範な採用を最も制約している要因は何ですか?

運用費の最大45%を占める膜の高い交換コストが主な障壁であり続けています。

最終更新日: