タイ小売市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

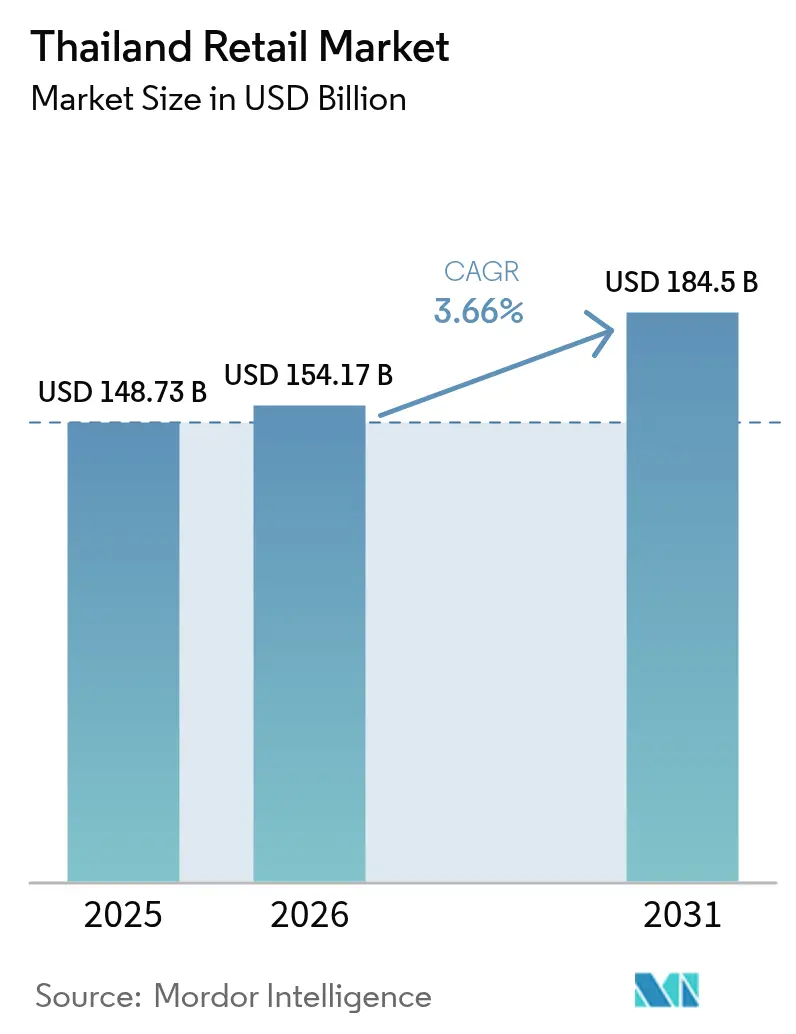

| 基準年の市場規模 (2025) | 148.73 十億米ドル |

| 市場規模 (2026) | 154.17 十億米ドル |

| 市場規模 (2031) | 184.5 十億米ドル |

| 成長率 (2026 - 2031) | 3.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ小売市場分析

タイ小売市場規模は、2025年の1,487億3,000万米ドルから2026年には1,541億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 3.66%で推移し、2031年までに1,845億米ドルに達すると予測されます。家計のデレバレッジング、決済システムの進化、および持続的な観光流入が成長の基盤を形成する一方、根強いコスト圧力と低調な信用拡大が見通しを抑制しています。PromptPayの利用者数が5,270万口座を超え、消費者をスムーズな購買体験へと誘導する中、オムニチャネル統合が加速しています[1]出典:タイ銀行、「PromptPay:決済のゲームチェンジャー」、bot.or.th。クイックコマースのフルフィルメントネットワークは拡大を続け、在庫のローカライゼーションおよび即時配送サービスにおける競争基準を引き上げています。モダントレードチェーンは農村部の地方にまで展開を広げ、モバイルウォレットとデータドリブンなカテゴリー管理を活用して地方の旺盛な消費需要を取り込んでいます。

主要レポートの要点

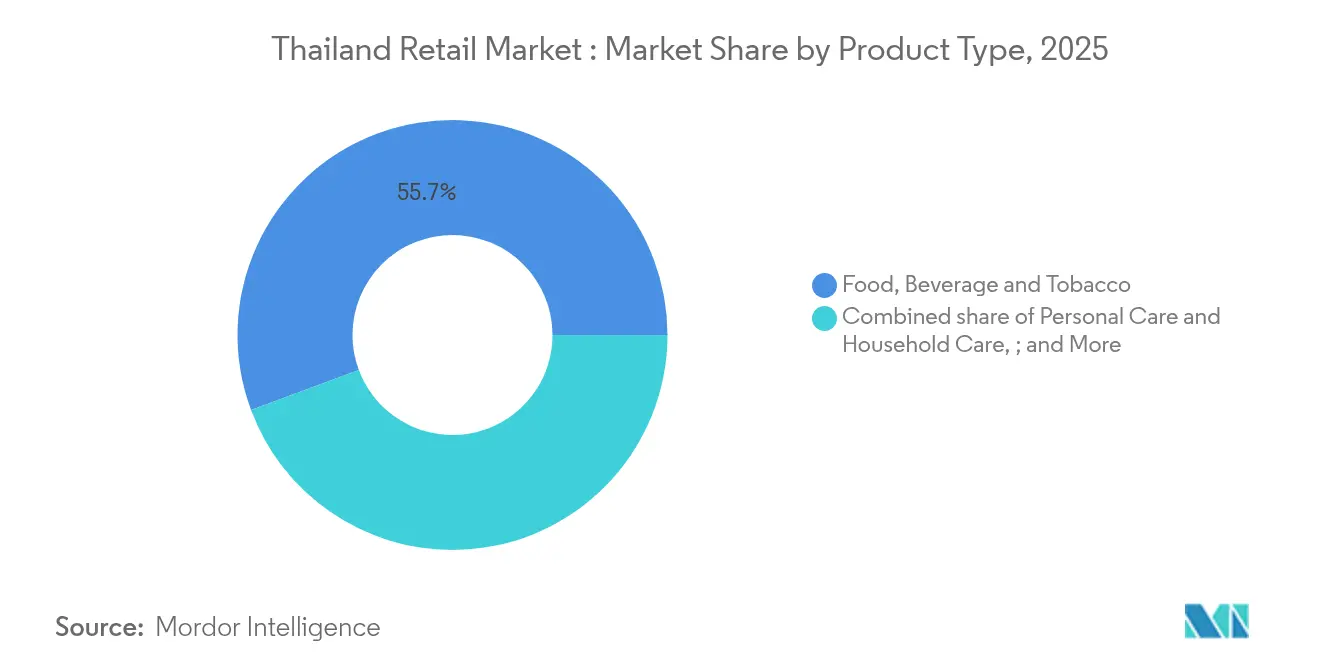

- 製品タイプ別では、食品・飲料・タバコが2025年のタイ小売市場シェアの55.68%を占め、パーソナルケアおよびホームケアは2026年から2031年にかけてCAGR 11.15%で成長すると予測されます。

- 小売チャネル別では、伝統的な家族経営店舗が2025年のタイ小売市場シェアの44.10%を占め、Eコマースおよびその他は2026年から2031年にかけてタイ小売市場規模をCAGR 16.85%で拡大すると見込まれます。

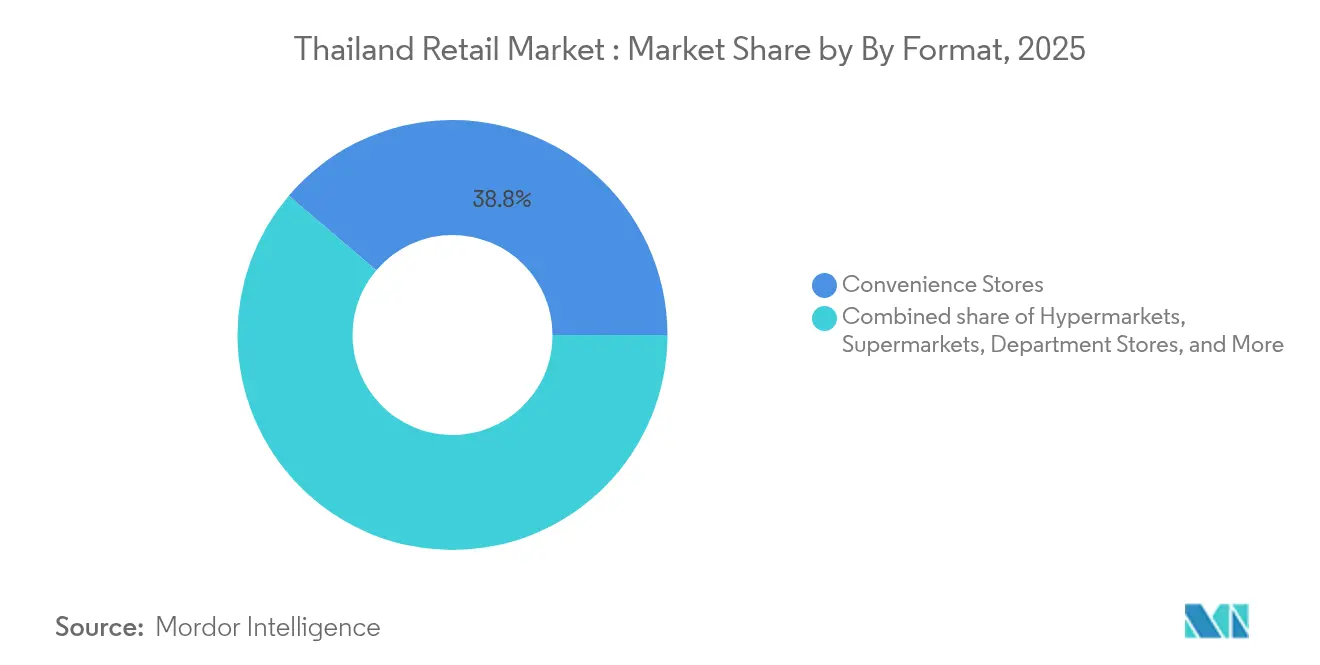

- フォーマット別では、コンビニエンスストアが2025年のタイ小売市場シェアの38.78%を保有し、同セグメントは2026年から2031年にかけてタイ小売市場規模をCAGR 10.15%で拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ小売市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | CAGR予測への影響(約〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バンコクおよびティア2都市におけるクイックコマース需要 | +1.2% | バンコク、チェンマイ、プーケット | 短期(2年以内) |

| 観光業の回復による可処分支出の増加 | +0.8% | バンコク、プーケット、パタヤ | 中期(2~4年) |

| 農村部へのモダントレード展開 | +0.6% | 北東部・北部 | 長期(4年以上) |

| 「タイランド4.0」デジタル決済インセンティブ | +0.4% | 全国 | 中期(2~4年) |

| Eコマースプラットフォームの拡大と物流改善 | +1.0% | 全国 | 短中期(1~3年) |

| プレミアム製品需要を牽引する中間層所得の向上 | +0.7% | バンコク、チェンマイ、コンケン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バンコクおよびティア2都市におけるクイックコマース需要の急増

ダークストアとマイクロフルフィルメントハブが都市物流を再定義する中、消費者は30分配送の約束を受け入れています。オペレーターはAIベースの需要予測を導入してロスを削減しピッキング精度を向上させ、コストを膨らませることなく高いサービスレベルを実現しています。タイ郵便局における荷物仕分けの自動化が民間のラストマイルフリートを補完し、ピークシーズンにおいても安定したスループットを確保しています[2]出典:Parcel and Postal Technology International、「特別インタビュー:タイ郵便」、parcelandpostaltechnologyinternational.com。食品特化のアグリゲーターが統合を進め、資本力のあるプレーヤーが食事以外の日用品へとアソートメントを拡大しています。小売業者は「アプリ内ショップ」ライブストリームをテストし、衝動的な発見と迅速なフルフィルメントを融合させ、追加的なバスケット価値を獲得しています。規制当局は交通渋滞とライダー安全基準に注目しており、時間の経過とともにサービスエリアが再編される可能性があります。

観光業の回復による可処分小売支出の増加

観光客到着数は2024年に3,500万人を超え、大型モールや免税店への来客数が回復しました。国際旅行の平均支出額は5万900バーツ(1,450米ドル)に上昇し、予約の半数以上がオンラインで実行されており、デジタルエンゲージメントの高まりを示しています[3]出典:国際貿易局、「タイデジタルウォレット」、trade.gov。ラグジュアリービューティー、トラベルリテール限定品、地元工芸品は、体験型購買を求める訪問者によりコンバージョン率が上昇しています。小売業の不動産オーナーは、観光客の滞在時間を確保するためにF&Bおよびテーマゾーンへの追加スペース配分を行っています。主要な旅行客発地市場である中国、マレーシア、韓国の通貨の強さが、SKUミックスとプロモーションカレンダーに直接影響を与えています。地政学的ショックがフローを混乱させる可能性はあるものの、バンコクの空港における継続的なインフラ整備が長期的な受け入れ能力と小売テナント需要を高めています。

農村部へのモダントレード展開

これまで十分にサービスが行き届いていなかった地方市場への大手小売業者の戦略的進出は、農村部の購買力向上とインフラ整備に牽引され、タイの小売地理において根本的な変革をもたらしています。主要オペレーターは2024年に約1,000店舗の新規出店を計画しており、Big Cの200店舗のミニブランチやLotus'sの100店舗のGoフレッシュブランチを含め、地方市場向けに設計された小型フォーマット店舗に重点が置かれています。この展開戦略は農村部での限られた競合を活かしつつ、モダンな買い物体験と商品の多様性に対する消費者ニーズの変化に対応しています。フランチャイズセクターは2024年に9%成長して3,000億バーツ(92億5,000万米ドル)に達し、特に地方の若い起業家によって牽引されており、従来の都市部を超えた市場の高度化と購買力の向上を示しています。地方市場での成功には、地域の嗜好への慎重な適応、少量取引向けのサプライチェーン最適化、および従来の小売関係を尊重しながら優れた付加価値を提供するコミュニティエンゲージメント戦略が必要です。

政府「タイランド4.0」デジタル決済インセンティブ

タイの包括的なデジタル変革イニシアチブは、インフラ投資と消費者インセンティブプログラムを通じて小売セクターの近代化を加速させ、決済行動とビジネスモデルを再構築しています。「タングラット」アプリケーションを通じて4,500万~5,000万人の市民に約276米ドルを配布する政府のデジタルウォレットプログラムは、消費者支出を直接対象とする125億米ドルの景気刺激策となっています。5,270万人のユーザーを持ち、QRコードが広く普及したPromptPayシステムは、シームレスなデジタル決済をあらゆる小売フォーマットにおける新たなスタンダードとして確立しました。これらのイニシアチブは取引効率と透明性を高めるだけでなく、金融包摂を拡大し、中小企業の力を高め、オムニチャネル小売の台頭を支援しています。タイ銀行とデジタル経済振興庁からの規制上の影響により、デジタル取引のための強固なフレームワークが確保されており、継続的なインフラ整備によってタイはキャッシュレス商取引における地域のリーダーとして位置づけられています。

抑制要因のインパクト分析*

| 抑制要因 | CAGR予測への影響(約〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い家計債務が高額商品購入を抑制 | -1.0% | 全国 | 短期(2年以内) |

| 最低賃金の上昇によるマージン圧迫 | -0.6% | 全国 | 中期(2~4年) |

| 断片化したコールドチェーンが生鮮Eグロサリーを制限 | -0.3% | 農村部・準都市部 | 長期(4年以上) |

| グレーマーケット輸入によるブランドエクイティの希薄化 | -0.2% | 国境地帯・オンライン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い家計債務による高額商品購入の抑制

GDP比90%を超える債務比率が信用意欲を制約し、貸し手がスコアリングモデルを厳格化しています。自動車ローンと消費者耐久財ローンが減速し、小売業者はエントリーレベルのSKU、リファービッシュプログラム、およびサブスクリプションモデルの強調を余儀なくされています。プロモーションカレンダーはバリューパックと12ヶ月未満のゼロ金利分割払いにシフトしています。脆弱な家計を対象とした政府の債務救済パイロットプログラムはストレスを緩和しますが、即時の消費急増を引き起こすほどの規模はありません。小売業者はロイヤルティエコシステム内でマイクロインシュアランスや後払いといった金融サービスをバンドルし、キャッシュフローを損なうことなく支払いを分散させることで対抗しています。この軌跡は、2027年半ばに所得増加が購買力を回復させると予測されるまで、白物家電のボリューム成長が低調に推移することを示唆しています。

最低賃金の上昇による小売マージンの圧迫

全国的な最低賃金の引き上げは、特に人員配置密度が高いコンビニエンスストアとデパートメントストアにおける人件費を増加させています。チェーン各社はセルフチェックアウトキオスクと棚スキャニングロボットを導入して給与インフレを相殺し、アップセル率を高める助言業務に従業員を再配置しています。中小の独立店舗は設備投資能力の限界から不均衡な圧力に直面しており、業界統合やフォーマルなフランチャイズ加盟が加速しています。小売業者はフレキシブルな勤務体制と60歳以上のシニア採用プログラムを探求し、人口動態の現実に沿った増大するシニア人材プールを活用しています。増加する光熱費と物流費の中でEBITDAマージンを維持するためには、労働力のデジタル化による生産性向上が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:食品がアンカー、ウェルネスが加速

食品・飲料・タバコは2025年のタイ小売市場シェアの55.68%を維持し、国内の安定した需要と観光客・地元住民双方に訴求するメニューイノベーションに支えられています。このセグメントは強靭な農業供給チェーンと農場出荷価格を安定させる政府の食料安全保障イニシアチブの恩恵を受けています。モダングローサリーチェーンは通貨変動をヘッジし補充サイクルを短縮するために地域調達を強化しています。一方、パーソナルケアおよびホームケアは、高齢化する消費者が機能性スキンケア、ニュートリューティカルズ、および環境にやさしい洗剤を求めるにつれ、2031年まで11.15%のCAGRを記録しています。越境Eコマースはニッチなジェイビューティーおよびケービューティーラインをもたらし、原料の透明性に関する競争基準を引き上げています。ブランドはリサイクル可能なパッケージとハラール認証を強調し、多様な都市コホートを取り込んでいます。電子機器と家電は、債務の重みと重なる買い替え延期により勢いが鈍化しているものの、プレミアムなスマートホームバンドルはテクノロジーに精通したニッチ市場を確保しています。

パーソナルケアおよびホームケアのタイ小売市場規模は2026年の154億5,000万米ドルから2031年には261億8,000万米ドルへと拡大し、食品・飲料・タバコは1,041億2,000万米ドルへと着実に拡大し、守備的消費と志向的消費の両極を確認しています。並行輸入と偽造品の課題により、多国籍企業はシリアライゼーションとQRベースの真正性確認を導入し、消費者に安全な購買チャネルを教育しています。特産食品輸出業者は産地追跡プラットフォームを活用してモダントレードの棚で差別化を図っています。知的財産法の規制執行が税関で強化され、グレーフローを抑制して正規ディストリビューターの価格体系を保護しています。全体として、製品の多様化とプレミアムティアの開発が中核的な主力カテゴリーへのトップライン依存を軽減しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

小売チャネル別:インフォーマルの底力とデジタルの混乱

伝統的な家族経営店舗は2025年のタイ小売市場規模の44.10%を占め、低所得層の買い物客にとってコミュニティの信頼、マイクロクレジットの供与、そして近接性が依然として魅力的です。卸売業者のルート・トゥ・マーケットモデルは直接配送と短期クレジット条件でこれらの店舗を支援し、欠品リスクを最小化しています。QR決済の普及により、中小事業者は現金取り扱いコストを削減し、FMCG大手が主導するロイヤルティコアリションに参加できるようになっています。一方、Eコマースおよびその他は、中国ベースのプラットフォームを起点とするライブストリームショッピング、ゲーミファイされたバウチャー、および越境キャンペーンに牽引されて16.85%のCAGRで成長しています。国家のデータプライバシー規制はローカルデータセンター設置を義務付け、プラットフォームにコンプライアンスインフラのアップグレードを促しています。

マーケットプレイスオペレーターは地域フルフィルメントセンターを拡充し、郵便番号の90%において翌日配達を実現しています。コンビニエンスストアに組み込まれたハイブリッドピックアップポイントが配送オプションを拡大し、農村地区のラストマイルのギャップを埋めています。モダントレードのバナーは「エンドレスアイル」キオスクとクリック&コレクトベイを統合することで対応し、フィジカルとデジタルの経路を融合させています。一方、政府の消費者保護法は透明な販売者識別と返品ポリシーを義務付け、信頼を高めています。競争の主軸は、ファーストパーティデータストリームを収益化するリテールメディアネットワークへとシフトしており、この分野では大型店舗の既存プレーヤーがピュアプレイに対してトラフィック面で優位性を享受しています。

フォーマット別:コンビニエンスストアがリードを拡大

コンビニエンスストアは2025年のタイ小売市場規模の38.78%を保有し、大量交通結節点や住宅密集地における戦略的な高密度展開によって他のフォーマットを凌駕しています。オペレーターは200メートル圏内の商圏人口統計に合わせてSKUミックスを調整するAIドリブンなプラノグラムを展開し、回転率を最大化しています。調理済み食品を提供する差別化された フードサービスカウンターは客単価を引き上げ、マージン侵食に対抗しています。キャッシュレスセルフチェックアウトレーンは待ち時間を短縮し、スタッフを付加価値のあるエンゲージメントに解放しています。ハイパーマーケットは、屋内プレイグラウンドとウェルネスクリニックを組み込んだ多目的「リテールテインメント」ハブとして再ポジショニングし、週末の集客を回復させています。デパートメントストアは拡張現実ミラーとキュレーションされた地元デザイナーのポップアップを備えた美容売り場をリニューアルし、体験を求める観光客に対応しています。専門店はペットケア、サイクリング、DIYなど高タッチな助言カテゴリーに注力し、専門スタッフを活用して価格プレミアムを正当化しています。

オペレーターが太陽光発電の屋上と省エネ冷蔵システムに投資して営業費用を削減しESG目標を達成するにつれ、フォーマット競争は激化しています。規制上のゾーニングは密集地区でのハイパーマーケットの展開を引き続き制限しており、小型ボックスの実験を促進しています。フランチャイズベースのコンビニエンスコンセプトは地方都市で加速し、地域市場の知識を活用しながらブランドの可視性を高めています。2030年までにコンビニエンスストアは27,000店舗を超えると予測され、ラストマイルの荷物ネットワークのアンカーとなり、タイ小売市場のオムニチャネルの骨格を強化します。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

競合状況

2024年において、上位プレーヤーはタイ小売市場の相当なシェアを占め、規模が交渉力を提供するが地域の機動性が引き続き重要な役割を果たす、適度に集中した市場環境を反映しています。大手チェーンは1日に何度も価格を再設定する機械学習エンジンを導入し、価値認知を高めてバスケットサイズを拡大しています。戦略的買収が能力を拡張しており、タイの複合企業が欧州のデパートメントストアチェーンを買収してプライベートラベルの調達オプションとラグジュアリーのノウハウを拡充するという顕著な例が挙げられます。小売業者はタイ人の嗜好に合わせたフードトゥゴーメニューを共同開発し調達シナジーを活用するために、日本のコンビニエンス大手との越境アライアンスを構築しています。

デジタルウォレットとロイヤルティアプリのエコシステムはデータリッチな広告プラットフォームへと進化し、新たな収益ストリームを生み出しています。例えば、キャッシュアンドキャリーの卸売業者がグローバルメディアエージェンシーと提携し、実店舗内外のSMEショッパーをターゲットとするリテールメディアネットワークを立ち上げています。サステナビリティが勢いを増し、大手グローサーがリサイクル可能なパッケージに関するMoUに署名し、2030年までに使い捨てプラスチックを半減するコミットメントを表明しています。外資系フードデリバリープラットフォームの撤退が統合を加速させ、残存プレーヤーが自律配送パイロットとダークキッチン拡大への投資を強化しています。グロサリープレーヤーがEコマースを拡大するにつれ、コールドチェーンスペシャリストと荷物インテグレーターが契約獲得競争を繰り広げています。

スペシャルティファッションやDIYといったニッチカテゴリーでは断片化が続いており、地元ブランドが文化的共鳴力と機動的な補充サイクルを活用してグローバル参入者に対抗しています。知的財産権の執行が強化され、税関当局がAIによる画像認識を導入して偽造品の輸送を摘発し、正規小売業者のマージンを保護しています。5G対応のインストアアナリティクスが成熟するにつれ、競争の激化が予想され、店舗規模を超えた意思決定の平準化が進んでいます。広大なフットプリント成長よりもオムニチャネルの収益性を戦略的に重視することが、次の戦略的地平の特徴となっています。

タイ小売業界リーダー

CP All PCL (7-Eleven Thailand)

Central Retail Corporation

Lotus's (Ek-Chai Distribution System)

Big C Supercenter PCL

Siam Makro PCL (Makro/Cash & Carry)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:7-Elevenはタイで700店舗の新規出店計画を発表し、130億バーツ(3億8,000万米ドル)を投資することで、コンビニエンスストアフォーマットと農村市場拡大への継続的な信頼を示しました。

- 2024年6月:MakroはGroupM Thailandとのパートナーシップにより「Makroリテールメディアネットワーク」を立ち上げ、起業家向けのオムニチャネルマーケティングとデジタル広告を強化しました。

- 2025年5月:Foodpandaは13年の営業を経てタイ市場から撤退し、フードデリバリーセクターはGrabおよびLine Man Wongnaiへの統合が進みました。

- 2024年10月:Central GroupはスイスのデパートメントストアチェーンGlobusの買収を完了し、グローバルラグジュアリー小売市場におけるポジションを強化しました。

タイ小売市場レポートの調査範囲

タイ小売業の完全な背景分析(親市場の評価、セグメントおよび地域市場別の新興トレンド、市場ダイナミクスの重要な変化、市場概要を含む)がレポートに収録されています。市場は製品別(食品・飲料・タバコ製品、パーソナルケアおよびホームケア、アパレル・フットウェアおよびアクセサリー、家具・玩具およびホビー、産業用および自動車用、電子機器および家電、その他製品)と流通チャネル別(スーパーマーケット・ハイパーマーケット、コンビニエンスストアおよびデパートメントストア、専門店、オンラインおよびその他の流通チャネル)でセグメント化されています。レポートはタイ小売業の市場規模および全上記セグメントの価値(米ドル十億)での予測を提供しています。

| 食品・飲料・タバコ製品 |

| パーソナルケアおよびホームケア |

| アパレル・フットウェアおよびアクセサリー |

| 家具・玩具およびホビー |

| 産業用および自動車用 |

| 電子機器および家電 |

| その他製品 |

| 伝統的な家族経営小売 |

| モダントレード小売 |

| Eコマースおよびその他 |

| ハイパーマーケット |

| スーパーマーケット |

| コンビニエンスストア |

| デパートメントストア |

| 専門店 |

| その他(ドラッグストア、キャッシュアンドキャリー、卸売業者) |

| 製品タイプ別 | 食品・飲料・タバコ製品 |

| パーソナルケアおよびホームケア | |

| アパレル・フットウェアおよびアクセサリー | |

| 家具・玩具およびホビー | |

| 産業用および自動車用 | |

| 電子機器および家電 | |

| その他製品 | |

| 小売チャネル別 | 伝統的な家族経営小売 |

| モダントレード小売 | |

| Eコマースおよびその他 | |

| フォーマット別 | ハイパーマーケット |

| スーパーマーケット | |

| コンビニエンスストア | |

| デパートメントストア | |

| 専門店 | |

| その他(ドラッグストア、キャッシュアンドキャリー、卸売業者) |

レポートで回答される主な質問

2026年のタイ小売市場の規模はどのくらいですか?

タイ小売市場規模は2026年に1,541億7,000万米ドルであり、2031年までにCAGR 3.66%で成長すると予測されています。

どの製品カテゴリーが販売額をリードしていますか?

食品・飲料・タバコは2025年の販売額の55.68%を占め、国内の強い食文化と安定した観光需要を反映しています。

最も成長が速い小売チャネルはどれですか?

Eコマースおよびその他は、ライブストリームショッピングと全国的なフルフィルメントの改善に牽引されて2031年までCAGR 16.85%で拡大しています。

コンビニエンスストアはなぜ急増しているのですか?

コンビニエンスフォーマットは近接性、長時間営業、および統合された金融サービスを融合させており、2031年までCAGR 10.15%を牽引しています。

デジタル決済は小売にどのような影響を与えていますか?

政府支援のウォレットとPromptPay QRコードがキャッシュレス普及を加速させ、シームレスなオムニチャネル体験とデータドリブンなプロモーションを実現しています。

最終更新日: