エレクトロニクス向けポリウレタン(PU)接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

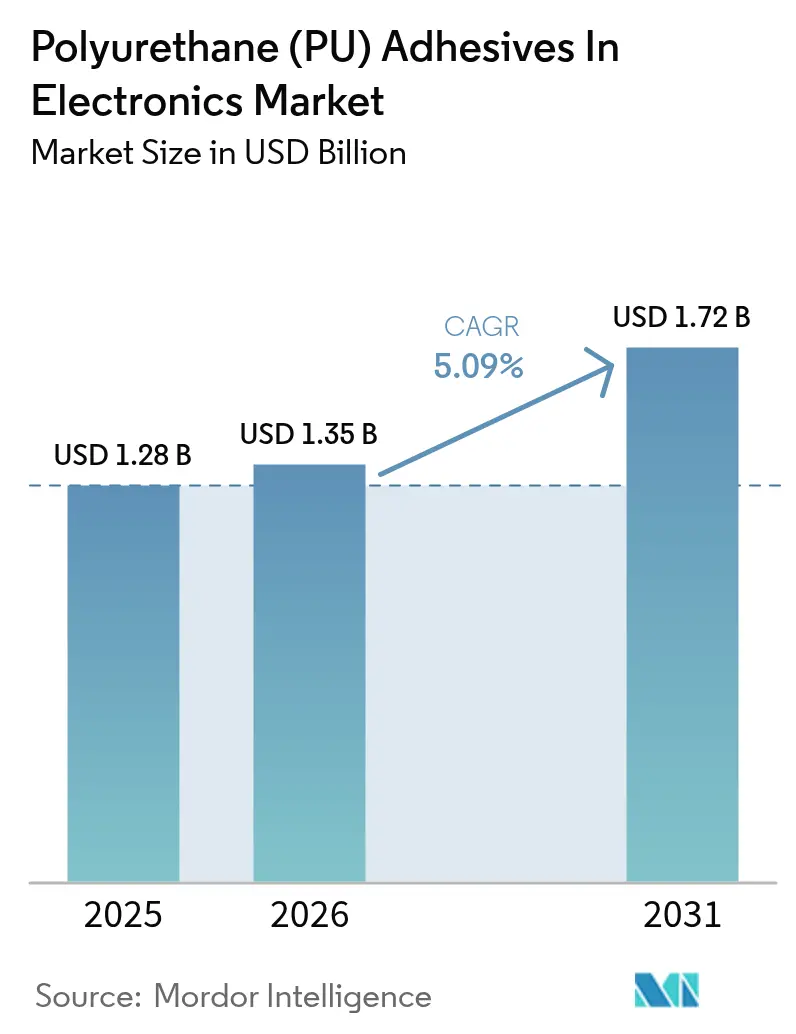

| 市場規模 (2026) | 1.35 十億米ドル |

| 市場規模 (2031) | 1.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレクトロニクス向けポリウレタン(PU)接着剤市場分析

エレクトロニクス向けポリウレタン接着剤市場規模は、2025年に12億8,000万米ドル、2026年に13億5,000万米ドルと予測され、2031年までに17億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)5.09%で成長します。民生用デバイスの小型化の進展、電気自動車(EV)バッテリープラットフォームの400Vおよび800Vへの移行、遊離ジイソシアネート含有量に関する世界的な規制の強化が、大量生産エレクトロニクス組立における材料選定に影響を与える主要因となっています。エレクトロニクス向けポリウレタン接着剤市場は、表面実装技術(SMT)ラインでサブ秒の硬化サイクルを実現するUV硬化化学、スループットを損なうことなく低VOC要件に適合する水性分散体、高密度実装パワーモジュールで熱を効果的に放散する熱伝導グレードによって支えられています。2025年以降、競争の激化が進んでおり、多国籍サプライヤーがアジア太平洋地域での生産能力を拡大する一方、コスト効率の高いカスタム配合を提供する地域競合他社に対して北米・欧州の自動車エレクトロニクス顧客を守る動きが見られます。UV開始と湿気バックアップメカニズムを組み合わせたデュアル硬化システムに代表される技術融合は、ますます複雑化する三次元組立における影部硬化の課題への対応を継続しています。

主要レポートのポイント

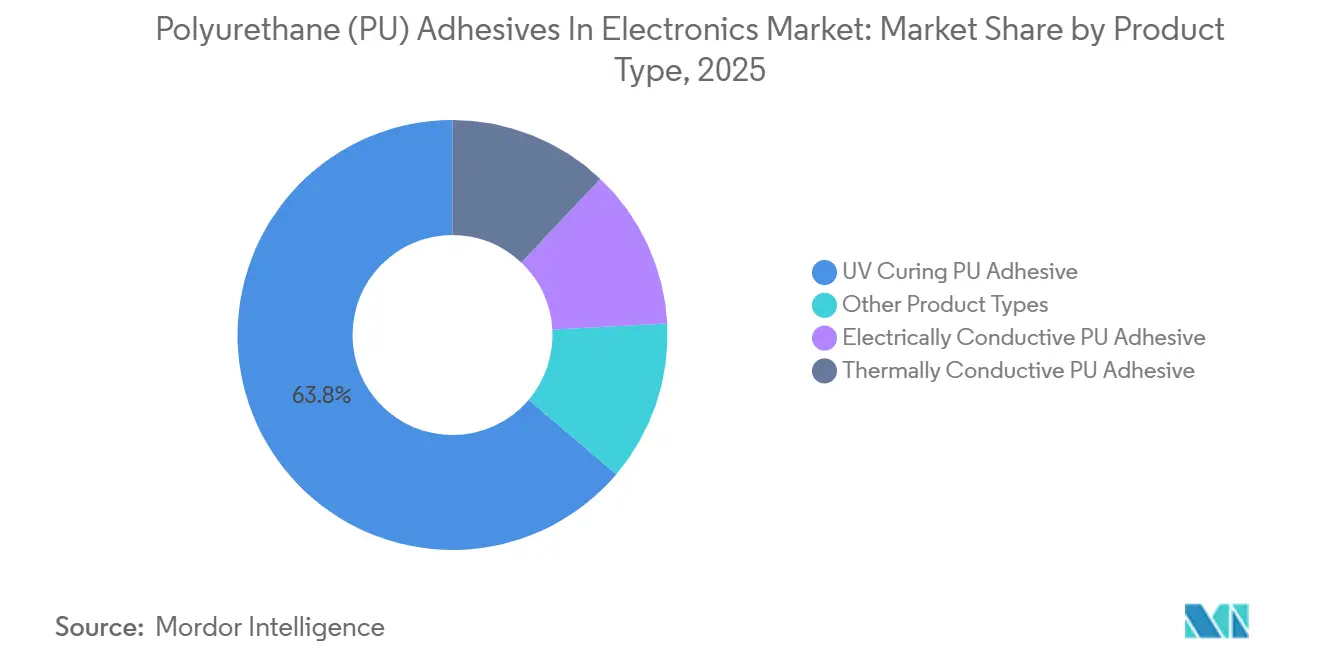

- 製品タイプ別では、UV硬化型PU接着剤が2025年のエレクトロニクス向けポリウレタン接着剤市場シェアの63.78%を占め、2031年にかけて年平均成長率(CAGR)5.33%で成長する見込みです。

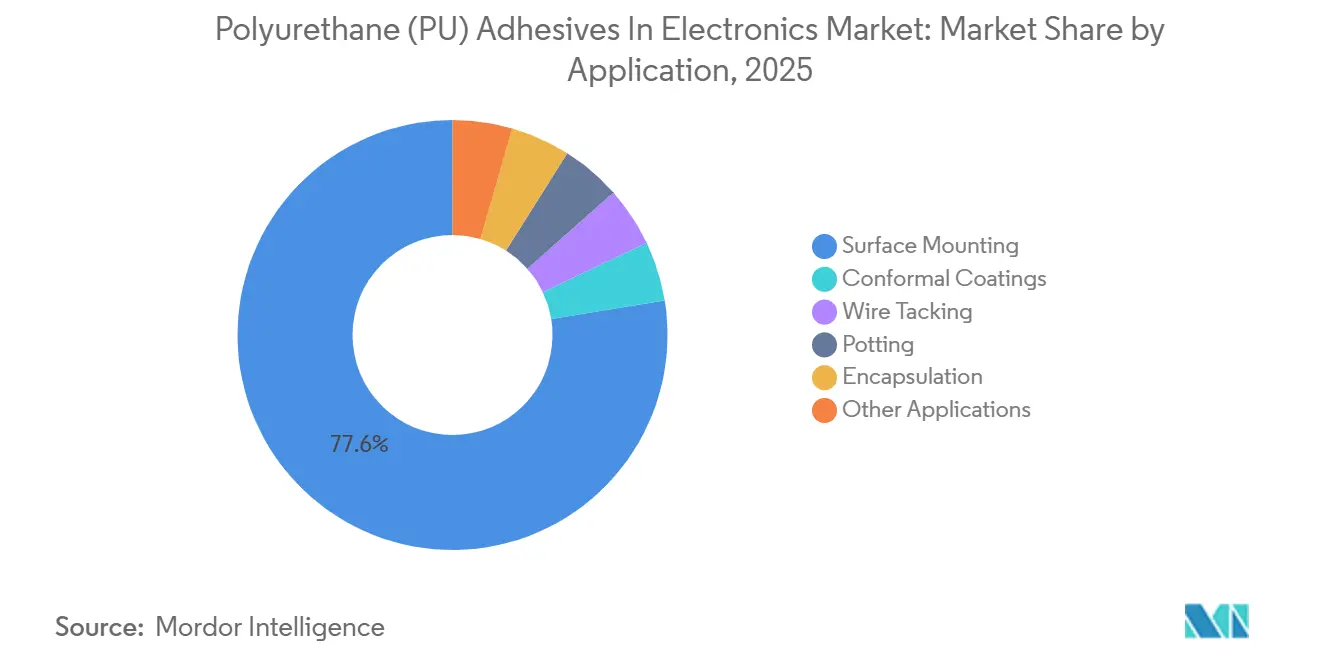

- 用途別では、表面実装が2025年のエレクトロニクス向けポリウレタン接着剤市場シェアの77.56%を占め、2031年にかけて年平均成長率(CAGR)5.12%で成長する見込みです。

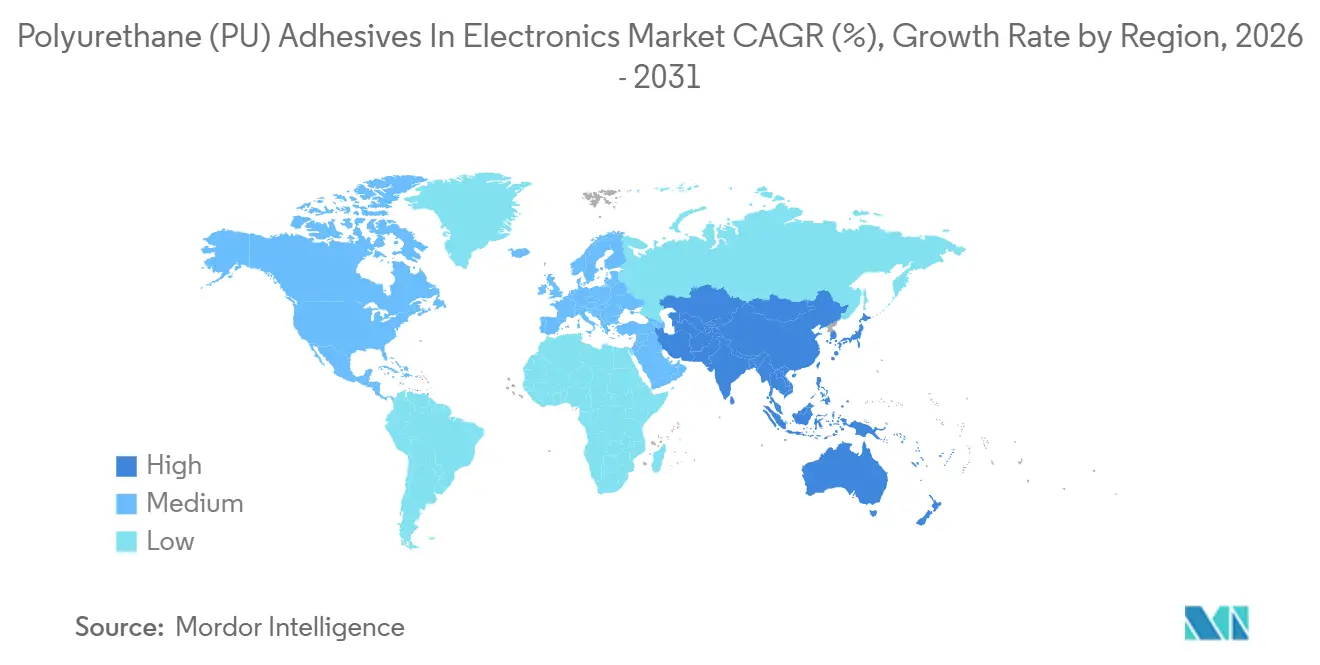

- 地域別では、アジア太平洋が2025年のエレクトロニクス向けポリウレタン接着剤市場シェアの72.69%を占め、2031年にかけて年平均成長率(CAGR)5.23%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

エレクトロニクスにおけるポリウレタン(PU)接着剤市場の促進要因影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生用デバイスの小型化による低粘度PUポッティング接着剤の需要拡大 | +1.0% | アジア太平洋(中国、韓国、ベトナム)に集中し、北米への波及効果を伴うグローバル規模 | 中期(2〜4年) |

| 熱伝導性PUを使用したEVバッテリー熱ギャップフィラー | +1.3% | 北米、欧州、アジア太平洋コア(中国、日本、韓国) | 長期(4年以上) |

| 水性・低VOC PU分散体の採用を促進する環境規制 | +0.7% | 欧州(REACH適合)、北米(米国環境保護庁規制)、日本での早期採用 | 短期(2年以内) |

| 伸縮性・自己修復性PU接合を必要とするフレキシブルハイブリッドエレクトロニクス | +0.5% | 北米およびEU(研究開発拠点)、韓国および台湾でのパイロット生産 | 長期(4年以上) |

| 能動アライメント光学モジュール向け超薄型せん断安定性PU | +0.4% | アジア太平洋コア(日本、韓国、台湾)、北米自動車セクターへの波及効果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

民生用デバイスの小型化による低粘度PUポッティング接着剤の需要拡大

折りたたみ式スマートフォン、スマートウォッチ、完全ワイヤレスイヤホンには現在、50µm未満のプリント回路基板(PCB)配線が採用されており、空気を閉じ込めることなくサブミリメートルの隙間に流入できるポッティング材料が必要とされています。25°Cで粘度350cPを持つLoctite STYCAST US 8000などの製品は、−40°Cから85°Cの範囲で10,000回の熱サイクルに耐え、ウェアラブル医療モニターがIEC 60601規格を満たすことを可能にしています。折りたたみ式スマートフォンのフレックスPCB設計では、日常的な曲げによる剥離を防ぐためにショアA硬度60未満が求められており、この要件はシリコーンと比較してポリウレタンの方がコスト効率よく満たすことができます。さらに、自動車用運転支援カメラは、車両の寿命を通じてレンズの透明度を維持するために、ヘイズ値2%未満の光学グレードポリウレタンを必要としています。

熱伝導性PUを使用したEVバッテリー熱ギャップフィラー

電気自動車(EV)のパック電圧が800Vに増加するにつれ、自動車メーカー(OEM)は、セルをアルミニウム製コールドプレートに直接接合するために、熱伝導率2W/m·K超、絶縁破壊強度15kV/mm超の熱伝導性ポリウレタンを必要としています。Bostik XPU TCA 202は、85°C/85%RHでの経時劣化後も8MPaのラップせん断強度を維持しながら、3.2W/m·Kを達成しています。DuPontのBETATECHシリーズは最大4W/m·Kの熱伝導率を提供し、アルミニウムの熱膨張プロファイルに適合することで、大容量バッテリーパックのサイクル疲労を低減します。SikaForce 325 CB/L60は60分のオープンタイムを提供し、手直しなしに100kWhパック全体へのロボットディスペンシングを可能にします。UNECE R100を採用する地域では、UL 94 V-0に準拠した難燃グレードが不可欠であり、次世代EVバッテリーシステムにおけるポリウレタンの役割を確固たるものにしています。

水性・低VOC PU分散体の採用を促進する環境規制

REACH附属書XVIIは遊離ジイソシアネート含有量を0.1重量%未満に制限しており、エレクトロニクス組立における水性分散体およびブロックイソシアネートプレポリマーの使用を促進しています[1]欧州化学物質庁、「附属書XVII制限:ジイソシアネート」、echa.europa.eu 。CovestroのBayhydrolシステムは、FR-4積層板上のIPC-CC-830C接着試験に合格しながら、VOCレベルを50g/L未満に抑えています。米国では、2025年1月に発効した米国環境保護庁の雑多なコーティング作業に対するVOC上限420g/Lが、北米における低VOCソリューションへの移行を加速させています。

伸縮性・自己修復性PU接合を必要とするフレキシブルハイブリッドエレクトロニクス

動的ジスルフィド交換により、2024年の実験で実証されたように、ポリウレタン接合は室温で24時間以内に引張強度の95%を回復することができます。Master Bond EP42HT-2FGなどの市販プロトタイプは、破断伸び300%超を達成しており、スポーツウェアに組み込まれたフレキシブルバイオセンサーの疲労寿命要件を満たしています。IPC-7351Cは現在、曲げ可能な回路に使用される接着剤に対して、剥離強度5N/cm超およびガラス転移温度(Tg)−20°C未満を推奨しており、これらの基準は最新のポリウレタン配合によって満たされています。

エレクトロニクスにおけるポリウレタン(PU)接着剤市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリオールおよびジイソシアネートの価格変動 | -0.9% | 北米(酸化プロピレン供給)および欧州(エネルギーコストの転嫁)で深刻なグローバル規模 | 短期(2年以内) |

| ウェアラブル機器におけるシラン末端プレポリマーの台頭 | -0.5% | 北米、欧州、日本(ウェアラブルデバイス拠点) | 中期(2〜4年) |

| ファンアウトパッケージングにおける湿気硬化の信頼性 | -0.3% | アジア太平洋コア(台湾、韓国、中国のOSATハブ)、北米への波及効果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリオールおよびジイソシアネートの価格変動

米国メキシコ湾岸施設での酸化プロピレンの供給停止により、2024年第4四半期にポリオール価格が22%上昇した一方、中国の生産制限によりMDIコストが18%上昇しました。ヘッジ能力を持たない中小規模の配合業者は、狭いマージンで操業するSMT下請業者にこれらのコスト増加を転嫁することに困難を抱え、東南アジアのエレクトロニクス向けポリウレタン接着剤市場からの撤退が相次ぎました。これに対応して、多国籍企業は後方統合戦略を追求しました。例えば、Henkelの2024年の広東省ポリオールユニットへの投資により、同地域のコストベースが12%削減されました。

ウェアラブル機器におけるシラン末端プレポリマーの採用

イソシアネートフリーのシラン末端ポリマー(STP)は労働安全衛生局規制への適合を簡素化し、スマートウォッチのOEMがサファイアガラス接合にMSポリマーを採用するきっかけとなっています。フラウンホーファーIFAMによる試験では、STPがキセノンアーク照射2,000時間後もラップせん断強度の90%を維持し、芳香族イソシアネートポリウレタン(PU)同等品を上回る性能を示しました。ただし、低湿度の製造環境では、STPの遅い硬化速度により、湿気硬化型ポリウレタン接着剤が市場シェアを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

エレクトロニクスにおけるポリウレタン(PU)接着剤市場セグメント分析

製品タイプ別:

UV硬化型接着剤がスピード重視用途でリードUV硬化型ポリウレタン接着剤は2025年市場シェアの63.78%を占め、2031年にかけて年平均成長率(CAGR)5.33%で成長する見込みです。引張強度25MPa、伸び80%を提供するDymax 9014-F-VTなどの製品は、125°Cのエンジンルーム下モジュールのリジッドフレックスPCBのベンチマークとなっています。

球状酸化アルミニウムと窒化ホウ素プレートレットの組み合わせなどの材料の進歩により、SMTインテグレーターが必要とする60分のオープンタイムを損なうことなく、熱伝導率がほぼ5W/m·Kまで向上しました。さらに、グラフェンナノフィラーにより、電気伝導性PUの銀含有量が50重量%に削減されながら、1GHzで60dB超のシールドが維持されています。365nmおよび405nmのLED光源の採用により、水銀ランプと比較してエネルギー消費量が70%削減され、エレクトロニクス向けUV硬化型ポリウレタン接着剤の持続可能性がさらに支持されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:

表面実装が収益成長を牽引表面実装は2025年収益の77.56%を占め、2031年にかけて年平均成長率(CAGR)5.12%で成長する見込みで、粘度3,000cP未満およびチキソトロピー指数3.5超の接着剤を必要とする01005受動部品の普及が成長を牽引しています。

500Vで10¹²Ω超の絶縁基準(MIL-I-46058C)およびUL 746Eの熱指数130°C以上を満たすポッティングコンパウンドがレーダーモジュールの封止を支配しており、エポキシに対するポリウレタンの技術的優位性を強化しています。ヘイズ値1%未満の光学的に透明なポリウレタン接着剤はプレミアムOLEDスマートフォンスタックをサポートし、UL 94 V-0難燃グレードはEVパックとシャーシの設計においてニッケルめっきバスバーの接合に使用されており、多様な用途にわたるポリウレタン接着剤の重要性が示されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域のエレクトロニクスにおけるポリウレタン(PU)接着剤市場

アジア太平洋地域は2025年の世界収益の72.69%を占め、2031年にかけて5.23%のCAGRで成長すると予測されています。この成長は、世界のスマートフォンの3分の2を組み立てる中国の受託製造業者、韓国のOLED生産施設、および日本の精密光学産業によって牽引されています。2025年に1,500 ビリオン 米ドルと評価されるベトナムの電子機器輸出も、現地の接着剤消費を押し上げています[2]ベトナム統計総局、「電子機器輸出データ2025」、gso.gov.vn 。

北米のエレクトロニクスにおけるポリウレタン(PU)接着剤市場

北米では、米国のインフレ抑制法が国内EV電池バリューチェーンへの投資を促進しています。Henkelの2024年コネチカット州における拡張は、2027年までに年間5,000トンの熱伝導グレードを供給する見込みです。メキシコのヌエボレオン・クラスターは制御ユニット組み立て向けに年間1,200トンを消費しており、カナダの航空電子機器セクターはMIL規格のポッティングコンパウンドを必要としています。

EMEAおよび南米のエレクトロニクスにおけるポリウレタン(PU)接着剤市場

欧州では、ドイツの自動車電子機器エコシステムと英国の化合物半導体産業が地域需要を牽引しています。南米および中東・アフリカは世界収益に占めるシェアは小さいものの、ブラジルのマナウス自由貿易地帯およびサウジアラビアのビジョン2030イニシアチブが、エレクトロニクスにおけるポリウレタン接着剤の地域的な展開を拡大しています。

競合ランドスケープ

Henkel、3M、Dow、H.B. Fuller、Covestroの5大サプライヤーがグローバル収益の64%を支配しており、中程度の集中度を示しています。Henkelの広東省ポリオールラインは納入コストを12%削減し、原料価格変動を緩和するための垂直統合の活用を実証しています。DowのCATLとのセル・トゥ・パック接着剤に関する共同開発契約は、組み込み型エンジニアリングパートナーシップの拡大トレンドを示しています。特許出願は、影部硬化ボイドに対処するためのUV/湿気ハイブリッドシステムの開発における競争を明らかにしており、Henkelは2025年に14件のそのような特許を出願し、3Mは遊離イソシアネート取り扱いに関連するリスクを排除するためにシラン変性バックボーンに注力しました。

地域プレーヤーのHuitian New MaterialsとKangda New Materials (Group) Co., Ltdは、より低いポリオールコストを活用して民生用エレクトロニクスプログラムを獲得する一方、DELOやMaster Bondなどのニッチ専門企業は高マージンの光学接合および気密封止をターゲットにしています。LEDキュアリング、REACH適合、電気自動車の熱管理要件などの主要トレンドが、エレクトロニクス市場におけるポリウレタン接着剤の機能ロードマップを形成し続けています。

エレクトロニクス向けポリウレタン(PU)接着剤業界リーダー

3M

Henkel AG & Co. KGaA

Dow

H.B. Fuller Company

Covestro AG

- *免責事項:主要選手の並び順不同

エレクトロニクスにおけるポリウレタン(PU)接着剤市場の対象企業

- 3M

- Arkema

- Ashland

- Avery Dennison Corporation

- BASF

- Covestro AG

- DELO Industrie

- Dow

- Dymax

- Epic Resins

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huitian New Materials

- Huntsman International LLC.

- INTERTRONICS

- ITW Performance Polymers

- Kangda New Materials (Group) Co., Ltd

- Master Bond

- Parker Hannifin Corp

- Permabond

- Sika AG

- TEX YEAR

エレクトロニクスにおけるポリウレタン(PU)接着剤市場の最近の業界動向

- 2025年4月:TEX YEARは、持続可能な電子製品組立向けに設計されたバイオベースのポリウレタン反応性ホットメルト接着剤R3220を発売しました。バイオベース含有量40%を特徴とし、低臭気で環境に優しいソリューションを提供し、エレクトロニクスの高性能接合を確保しながら炭素排出量を削減します。

- 2025年2月:レディング大学の研究者がDomino Printing Sciencesとの連携により、プラスチックボトルからラベルをきれいに剥がすことを可能にする改良型ポリウレタン(PU)接着剤を開発しました。この開発は、よりクリーンで効率的なリサイクルプロセスを促進することで、エレクトロニクスにおけるPU接着剤の使用に影響を与えることが期待されています。

エレクトロニクス向けグローバルポリウレタン(PU)接着剤市場レポートの調査範囲

ポリウレタン(PU)接着剤は、優れた耐湿性・耐薬品性、柔軟性、振動減衰性を提供することで、エレクトロニクスにおいて重要な役割を果たしています。これらの特性は、スマートフォン、ウェアラブル機器、電気自動車(EV)などのデバイスにおける精密部品の保護に不可欠です。ポッティングやUV硬化などの用途での使用も拡大しています。

エレクトロニクス向けポリウレタン(PU)接着剤市場は、製品タイプ、用途、地域別にセグメント化されています。製品タイプ別では、UV硬化型PU接着剤、電気伝導性PU接着剤、熱伝導性PU接着剤、その他の製品タイプにセグメント化されています。用途別では、表面実装、コンフォーマルコーティング、ワイヤータッキング、ポッティング、封止、その他の用途(ディスプレイ接合および光学アセンブリ、バッテリー組立など)にセグメント化されています。本レポートは、主要地域の17カ国におけるエレクトロニクス向けポリウレタン(PU)接着剤の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

セグメンテーションの概要

| UV硬化型PU接着剤 |

| 電気伝導性PU接着剤 |

| 熱伝導性PU接着剤 |

| その他の製品タイプ |

| 表面実装 |

| コンフォーマルコーティング |

| ワイヤータッキング |

| ポッティング |

| 封止 |

| その他の用途(ディスプレイ接合および光学アセンブリ、バッテリー組立など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | UV硬化型PU接着剤 | |

| 電気伝導性PU接着剤 | ||

| 熱伝導性PU接着剤 | ||

| その他の製品タイプ | ||

| 用途別 | 表面実装 | |

| コンフォーマルコーティング | ||

| ワイヤータッキング | ||

| ポッティング | ||

| 封止 | ||

| その他の用途(ディスプレイ接合および光学アセンブリ、バッテリー組立など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

エレクトロニクス向けポリウレタン(PU)接着剤市場の規模はどのくらいですか?

エレクトロニクス向けポリウレタン接着剤市場は2026年に13億5,000万米ドルとなり、2031年までに17億2,000万米ドルに達する見込みです。

2025年においてエレクトロニクス向けポリウレタン接着剤市場で最大のシェアを持つ製品タイプはどれですか?

UV硬化型ポリウレタン接着剤が2025年収益の63.78%でリードしています。

2025年において需要を支配している地理的地域はどこですか?

アジア太平洋が2025年のグローバル売上の72.69%を占めています。

VOC規制の強化は配合にどのような影響を与えていますか?

サプライヤーは、スループットを低下させることなくREACHおよび米国環境保護庁の基準を満たす水性分散体およびブロックイソシアネートシステムへの移行を進めています。

最終更新日: