ポリウレタン接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

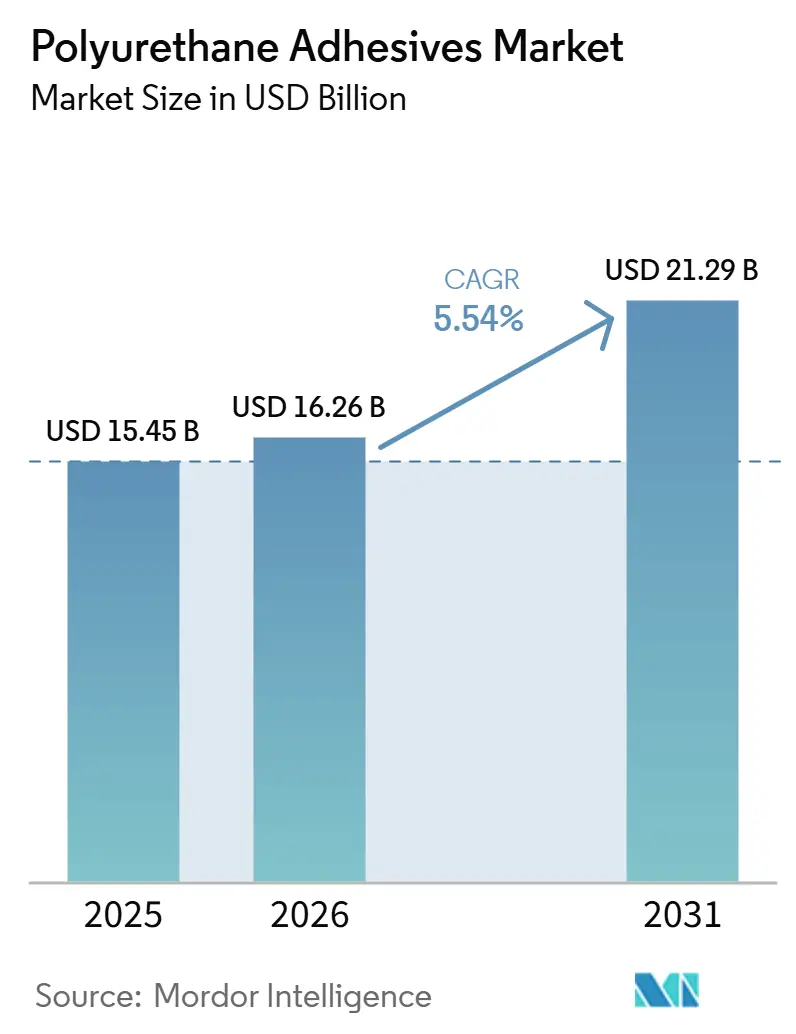

| 市場規模 (2026) | 16.26 十億米ドル |

| 市場規模 (2031) | 21.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリウレタン接着剤市場分析

ポリウレタン接着剤市場規模は、2025年の154億5,000万USDから2026年には162億6,000万USDに拡大し、2031年までに212億9,000万USDに達すると予測されており、2026年から2031年にかけて年平均成長率5.54%で成長します。揮発性有機化合物(VOC)削減に向けた規制圧力が、溶剤系から反応型および水系化学品への移行を加速させており、欧州連合の2026年半ばの閾値規制がその先頭に立っています。同時に、REACHによるイソシアネート曝露制限および2025/40包装・包装廃棄物規制が、特に包装・建設分野において超低モノマーおよびPFASフリーグレードへの移行を促しています。アジア太平洋地域は主要需要拠点として位置づけられており、中国およびインドにおけるインフラ投資と新エネルギー車の普及拡大が著しい地域成長を牽引しています。供給面では、Henkel、Sika、Arkemaの戦略的買収が統合トレンドを示唆しており、特殊技術と地域展開に焦点を当てています。一方、蘇州およびシーリーにおける生産能力拡張が、高粘度および屋根用グレードのポリウレタンシステムの現地供給を強化しています。

主要レポートのポイント

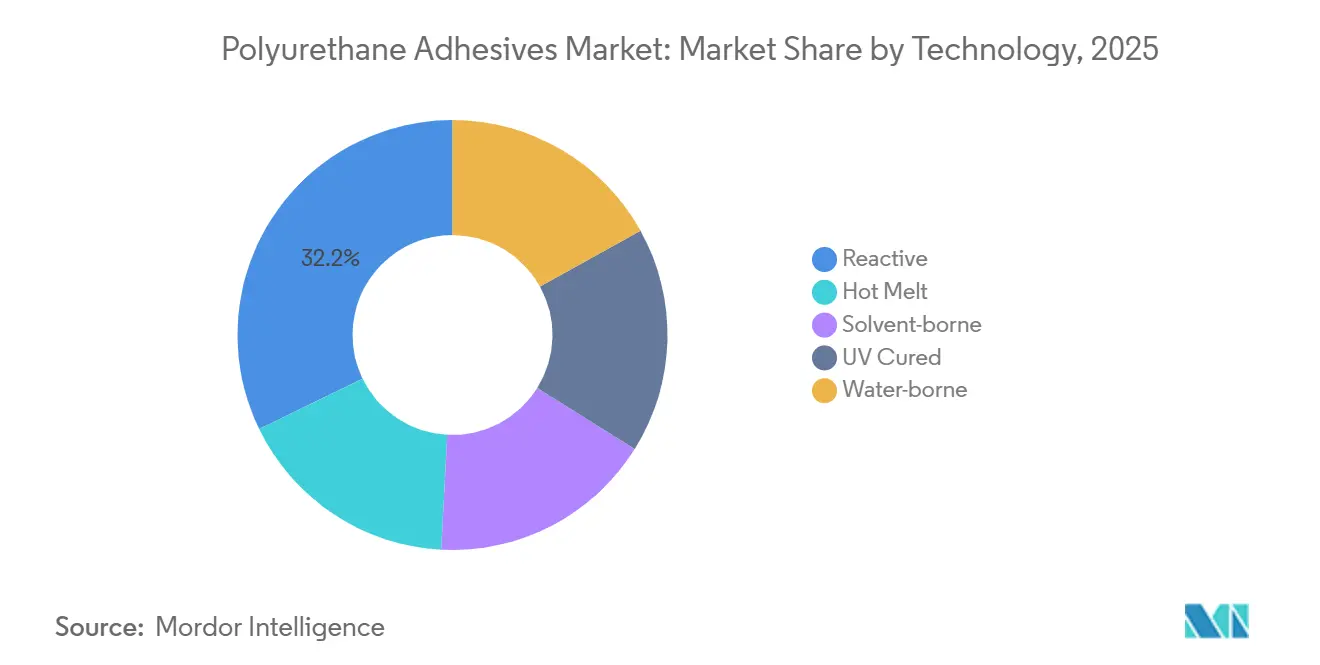

- 技術別では、反応型ポリウレタン接着剤が2025年のポリウレタン接着剤市場において32.21%のシェアを占めてトップとなり、UV硬化システムは2026年から2031年にかけて年平均成長率7.12%で拡大すると予測されています。

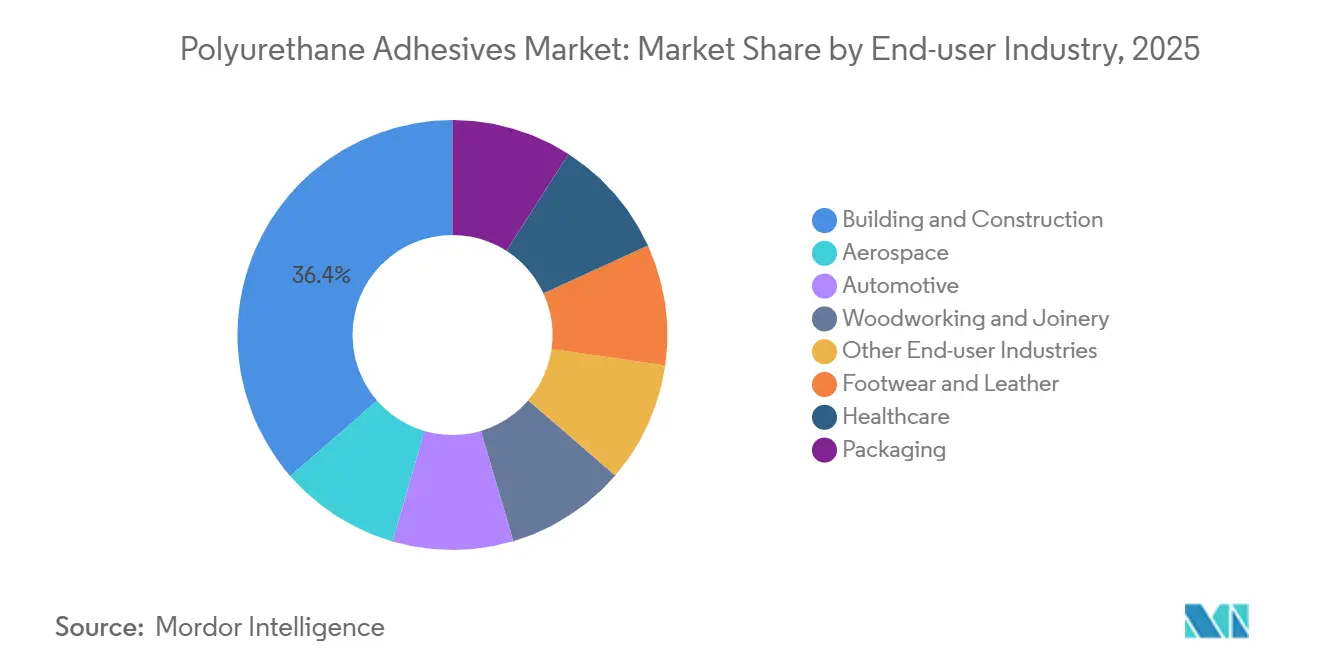

- 最終ユーザー産業別では、建築・建設が2025年のポリウレタン接着剤市場シェアの36.40%を占め、ヘルスケアは2026年から2031年にかけて年平均成長率7.45%で成長しています。

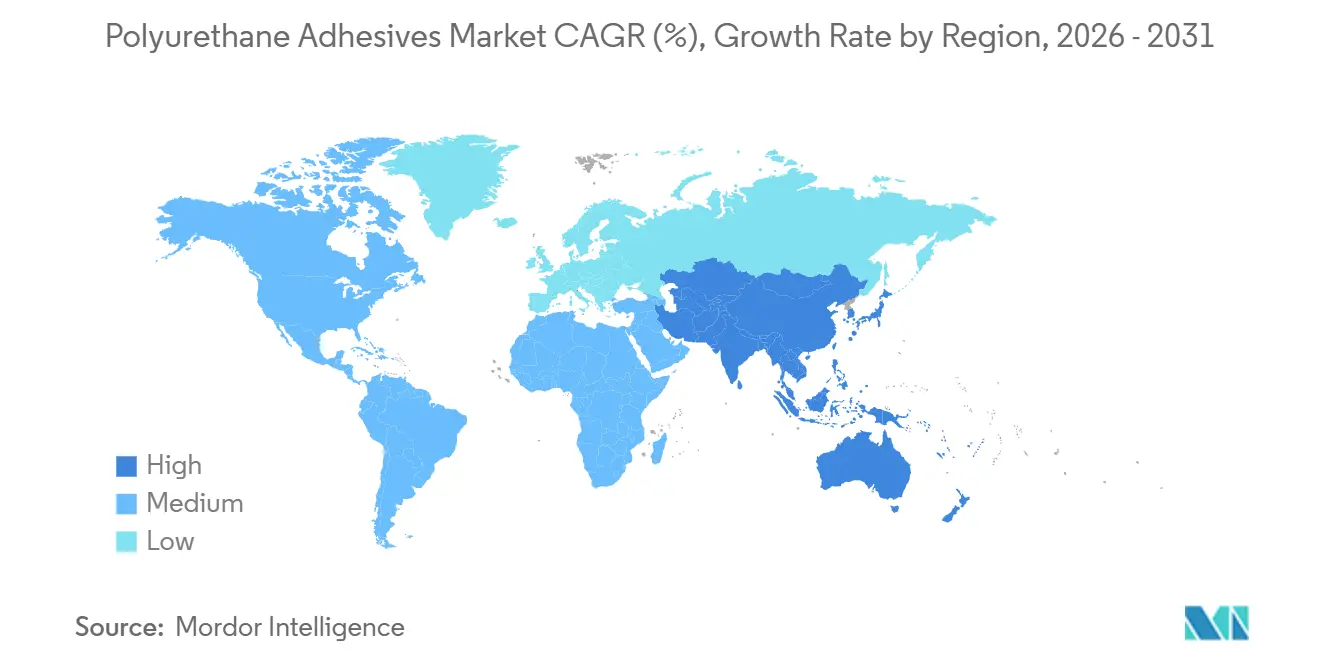

- 地域別では、アジア太平洋が2025年のポリウレタン接着剤市場シェアの45.20%を占め、2026年から2031年にかけて年平均成長率7.34%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリウレタン接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興アジア太平洋経済圏における建設ブーム | +1.20% | アジア太平洋(中国、インド、インドネシア、タイ)、中東・アフリカへの波及あり | 中期(2~4年) |

| 自動車・航空宇宙OEMにおける軽量化トレンド | +0.90% | 北米、欧州、中国に集中したグローバル展開 | 長期(4年以上) |

| 溶剤系から反応型・環境配慮型化学品へのシフト | +1.40% | 欧州・北米が先行、アジア太平洋は規制の遅れを伴いながら追随 | 短期(2年以内) |

| モジュール式オフサイト建設プロセスの台頭 | +0.70% | 欧州・北米が中核、アジア太平洋の都市部へ拡大中 | 中期(2~4年) |

| 組立ラインにおけるAI制御ディスペンシングロボットの急速な普及 | +0.50% | 自動車・電子機器ハブ(ドイツ、日本、韓国、米国)での早期採用を伴うグローバル展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興アジア太平洋経済圏における建設ブーム

インドが国家インフラパイプラインの下で資本支出を拡大していることが、構造用ポリウレタン接着剤で接合されたカーテンウォール、床材、プレハブ内装への需要を刺激しています。中国では、建設用途がすでに接着剤生産額の主要シェアを占めており、成長は低VOC・速硬化グレードが求められる電池モジュール、太陽光発電アレイ、航空宇宙組立へとシフトしています。低残留モノマー含有量とライフサイクル耐久性を認証できるサプライヤーが、大型公共入札において優先ベンダーの地位を獲得しています[1]Bond Tech Industries、「溶剤フリー接着剤がメーカーにとってより実用的な理由」、bond-tech-industries.com。地域インフラプログラムの規模は、大量生産・サステナビリティ適合型化学品を優遇する調達レバレッジを提供しています。プロジェクトがネットゼロ目標を重視するにつれ、自動スプレーおよびパネルラミネーションに対応したポリウレタン配合物が溶剤系エポキシを代替しています。

自動車・航空宇宙OEMにおける軽量化トレンド

自動車メーカーは、燃費向上と衝突エネルギー吸収を高めるため、溶接補強材を接着剤接合マルチマテリアルジョイントに置き換えています。ポリウレタンシステムは振動減衰とギャップフィリングの柔軟性を提供し、電気自動車電池パックにおける硬質エポキシ構造を補完しています。航空宇宙分野では、HexcelのModipur注入型ポリウレタンが複雑な複合材部品を低温・短サイクルで硬化させることを可能にし、大量生産用途を拡大しています。BMW i3/i8やエアバスA350などのOEM事例は、炭素複合材における繊維の完全性を保持する接着剤の必要性を裏付けています。これにより生じる需要シフトは、伸び、熱サイクル、耐薬品性に最適化されたポリウレタンを優遇しています。長期契約は、マルチ基材適合性と疲労寿命に関する検証済みデータを提供するサプライヤーを優遇します。

溶剤系から反応型・環境配慮型化学品へのシフト

欧州連合の2026年半ばのVOC規制により、メーカーは水系・反応型への転換を加速させ、市場アクセスを維持するために環境製品宣言を公表することが求められています。米国では、EPAおよび南カリフォルニアAQMDルール1168が同様の仕様を推進しており、非適合製品にはプロジェクト遅延と保証リスクが生じています。溶剤フリーポリウレタンラミネーティング接着剤はコートウェイトを0.8~2.5 g/m²に削減し、ライン速度を最大350 m/minに高め、エネルギーおよび溶剤回収コストを低減します。EU包装・包装廃棄物規制2025/40に基づくPFASフリー義務化が、リサイクル適性グレードを保護するための精密計量機器の採用を加速させています。超低モノマーポリウレタン化学品を提供するフォーミュレーターは、コンバーターの硬化・在庫サイクルを短縮しながらコンプライアンス上の優位性を獲得しています。

モジュール式オフサイト建設プロセスの台頭

欧州および北米のデベロッパーは、構造用接着剤を活用してストレスを均一に分散させ、重量のあるファスナーを排除した工場製造モジュールを拡大しています。自己修復または抗菌機能を持つスマートポリウレタン配合物は、ヘルスケアおよび住宅ユニットのサービス寿命を延長します。冷凍トラックおよび構造用断熱パネルのパネルラミネーションは、ギャップフィリング膨張、耐薬品性、フォームおよび複合材との適合性から恩恵を受けています。施工業者は、ロボットディスペンシングとスムーズに統合し、ライフエンド解体をサポートする速硬化・低VOCグレードを好みます。その結果、モジュール建設基準を取り込んだポリウレタン接着剤は複数年のフレームワーク契約を確保しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メチレンジフェニルジイソシアネートおよびトルエンジイソシアネート原材料価格の変動 | -0.80% | 欧州が高エネルギーコストとアジアからの輸入競争で最も圧迫されているグローバル市場 | 短期(2年以内) |

| 特に欧州連合および米国における厳格なVOCおよびイソシアネート曝露規制 | -0.60% | 欧州・北米が先行、アジア太平洋へ規制強化が拡大中 | 中期(2~4年) |

| シランで変性されたポリエーテルシステムからの競争激化 | -0.40% | 建設・組立接着剤での早期採用が欧州で進むグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メチレンジフェニルジイソシアネートおよびトルエンジイソシアネート原材料価格の変動

2025年は下流需要の低迷によりイソシアネートの稼働率は中程度に抑えられており、2026年の価格回復は数量成長よりも操業停止や統合に依存しています。欧州メーカーは高エネルギーコストと安価なアジア輸入品による利益率圧迫に直面しており、米中関税停止は物流を安定させたものの需要を押し上げるには至っていません[2]Regina Sousa、「MDIおよびTDI市場レビュー2025年と2026年の見通し」、resourcewise.com。接着剤フォーミュレーターはコスト変動を転嫁することに苦慮しており、利益率が圧縮され、超低モノマーまたはイソシアネートフリー代替品の探索が加速しています。このダイナミクスは、コンバーターを原材料変動から隔離する脂肪族溶剤フリーポリウレタンまたはハイブリッド化学品へのシフトを促しています。

厳格なVOCおよびイソシアネート曝露規制

REACHはイソシアネート含有量を上限規制し、取扱者トレーニングを義務付けているのに対し、OSHAは特定のトレーニング条項なしに曝露限度を適用しており、グローバルブランドにとってコンプライアンスの複雑性を生み出しています。EU包装規制はまた、一次芳香族アミンの移行を0.01 mg/kgに制限しており、フォーミュレーターを速硬化超低モノマーシステムへと向かわせています。LEEDおよびWELLに準拠した公共プロジェクトは文書化された低排出接着剤を要求しており、透明な認証を持たないサプライヤーを事実上排除しています。分析および安全な前駆体へのコンプライアンス投資は参入障壁を高めますが、早期参入者にはプレミアムポジショニングという報酬をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:反応型グレードが主導し、UV硬化が速度を増す

反応型システムは2025年のポリウレタン接着剤市場において32.21%のシェアを占め、溶剤フリーの性質、湿気硬化プロファイル、ラミネート・複合材・多層フィルムにおける実証済みのパフォーマンスを反映しています。このコホート内では、超低モノマーバリアントがラインスピードを向上させ硬化時間を短縮しており、高スループット軟包装ラインのポリウレタン接着剤市場規模を拡大しています。UV硬化グレードは2026年から2031年にかけて年平均成長率7.12%で拡大すると予測されており、透明な接合と最小限の熱ストレスを必要とする医療機器・電子機器組立業者を引き付けています。

短波UV開始剤は現在5秒以内に完全硬化を実現し、インライン品質検査を可能にし、仕掛品在庫を削減しています。水系ポリウレタン分散液も、低VOCプロファイルと安全な作業環境を目指すフットウェア工場でシェアを拡大しています。コンバーターが精密計量とロボット制御ビード配置のためにラインを改修するにつれ、ポリウレタン接着剤市場は自動ディスペンシングに適したハイブリッド化学品のプルスルーを記録しています。レオロジードリフト、ノズル詰まり耐性、硬化後グリーン強度に関するデータを提供するサプライヤーは優先サプライヤーの地位を固め、設備をアップグレードする中規模コンバーター向けのポリウレタン接着剤市場規模を拡大しています。

最終ユーザー産業別:建設が主導し、ヘルスケアが加速

建築・建設セグメントは2025年の世界需要の36.40%を生み出しており、機械的ファスナーを排除し美観を向上させるパネル接合、カーテンウォールシーリング、ガラスとフレームの接着が支えています。アジア太平洋の高層ファサードでは超透明・UV安定ポリウレタンシーラントが指定されることが多く、ポリウレタン接着剤市場規模をインフラサイクルにしっかりと固定しています。

ヘルスケアは最も成長の速い最終用途であり、規制当局がDEHPベースのPVCを段階的に廃止し、デバイスメーカーがLoctite AA 3952などのISO 10993認定グレードで接合された熱可塑性エラストマーに移行するにつれ、2026年から2031年にかけて年平均成長率7.45%で成長すると予測されています。ウェアラブルセンサー、創傷ケアフィルム、低侵襲デバイスは皮膚に優しく低抽出性の接着剤を必要とし、ポリウレタン接着剤市場を従来の組立用途をはるかに超えて拡大しています。軽量化と電池安全性を優先する自動車・航空宇宙プログラムが最終用途の牽引力をさらに多様化させ、複数のバリューチェーンにわたってポリウレタン接着剤産業の持続的な勢いを確保しています。

地域分析

アジア太平洋は2025年に市場の45.20%を占め、2026年から2031年にかけて7.34%の成長が予測されています。同地域のインフラ投資が、パネル・床材・モジュール組立への持続的な需要を牽引しています。これに対応して、国内リーダー企業は軟包装、太陽光モジュール、新エネルギー車における地域需要の増大に応えるべく設計能力を拡大しています。さらに、インドネシアおよびタイで都市改修が急増するにつれ、低VOCファサードおよび内装接合システムへの需要が高まり、ポリウレタン接着剤市場の機会をさらに増幅させています。

北米と欧州は、モジュール住宅、自動化された自動車ライン、航空宇宙複合材におけるスマート構造用接着剤の堅調な代替需要を示しています。テキサス州シーリーにおけるSikaの拡張と、HenkelのAI対応電池接着剤プラットフォームは、開発サイクルを短縮する高粘度・特殊グレードへの地域的コミットメントを示しています。より厳格なREACHおよびカリフォルニアAQMD規制が、コンプライアンス対応化学品のポリウレタン接着剤市場規模を拡大しながら、水系・反応型ハイブリッドへの発注を誘導しています。

南米、中東、アフリカは、ブラジルおよびモロッコにおけるSikaの新しいモルタルおよび混和剤プラントから恩恵を受けています。ブラジルおよびモロッコの公共住宅プログラムと再生可能エネルギーパークは、高UV曝露と熱サイクルを伴う気候への耐久性・耐候性接合ラインを優遇し、ポリウレタン接着剤市場の浸透を拡大しています。一人当たり消費量は先進地域に遅れをとっているものの、安定したインフラパイプラインは、技術サポートと在庫拠点を現地化するサプライヤーに二桁の数量増加をもたらすことが期待されています。

競合ランドスケープ

ポリウレタン接着剤市場は中程度に分散しています。イノベーション競争は、バイオベースポリオール、ハイブリッドシラン化学品、AIガイド配合に集中しています。Wackerのドイツにおける高速ハイブリッドポリマーラインは、イソシアネートフリー・スズフリーシーラントへの欧州需要に応えています。HenkelとCitrine Informaticsは機械学習を活用して硬化プロファイルを予測し接合強度を最適化し、開発時間を半減させています。プライベートエクイティプラットフォームは引き続き地域スペシャリストを取り込み、バリュエーション倍率を押し上げ、ポリウレタン接着剤市場のフットプリントを拡大するニッチ資産をめぐる競争を激化させています。

ポリウレタン接着剤産業リーダー

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Henkelはオランダの特殊コーティング会社Stahlを21億ユーロ(25億USD)で買収することに合意し、接着剤技術部門を強化しました。この取引はイノベーションを強化し、ポリウレタン接着剤の用途をグローバルに拡大することが期待されています。

- 2026年2月:Sikaはトルコを拠点とする接着剤・シーラントメーカーAkkimの買収合意を発表しました。この買収はSikaの戦略2028に沿ったものであり、生産能力、流通、研究開発能力を強化します。SikaのポリウレタンイノベーションとHighグロース市場における競争力を強化します。

世界のポリウレタン接着剤市場レポートの調査範囲

ポリウレタン接着剤は、高分子イソシアネートとポリオールから生成され、強固で耐久性のあるネットワークに硬化する多用途の接合剤です。木材、金属、プラスチック、複合材、ガラスなど多様な基材への優れた接着性を提供します。柔軟性、耐湿性、高い機械的強度で知られ、建設、自動車、包装、フットウェア、ヘルスケア産業で広く使用されており、軽量構造、信頼性の高いシール、過酷な用途全般にわたる長期的なパフォーマンスを実現しています。

ポリウレタン接着剤市場は、技術、最終ユーザー産業、地域別にセグメント化されています。技術別では、ホットメルト、反応型、溶剤系、UV硬化、水系にセグメント化されています。最終ユーザー産業別では、航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、包装、木工・建具、その他の最終ユーザー産業にセグメント化されています。レポートはまた、主要地域の22カ国におけるポリウレタン接着剤市場の市場規模と予測をカバーしています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| ホットメルト |

| 反応型 |

| 溶剤系 |

| UV硬化 |

| 水系 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他の最終ユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | ホットメルト | |

| 反応型 | ||

| 溶剤系 | ||

| UV硬化 | ||

| 水系 | ||

| 最終ユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| フットウェア・皮革 | ||

| ヘルスケア | ||

| 包装 | ||

| 木工・建具 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終ユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他がポリウレタン接着剤市場における最終ユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのポリウレタン接着剤製品が考慮されています

- 樹脂 - 本調査の範囲において、熱硬化性および熱可塑性ベースのポリウレタンが考慮されています

- 技術 - 本調査の目的のため、水系、溶剤系、反応型、ホットメルト、UV硬化接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化され、その段階では液体となり、加工が可能になります。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化またはラッドキュア接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。非多孔質材料とは、ガラス、プラスチック、金属、ニス塗り木材など、多孔質でない材料のことです。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解度が低く蒸気圧が高い化合物のことです。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造・使用において利用されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生成する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、またはコンポスト可能にすること、2025年までにプラスチック包装の70%をリサイクルまたはコンポストすること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400 g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、または板紙のことです。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料のことです。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどがあります。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、レベルおよび機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム