アジア太平洋ポリウレタン接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

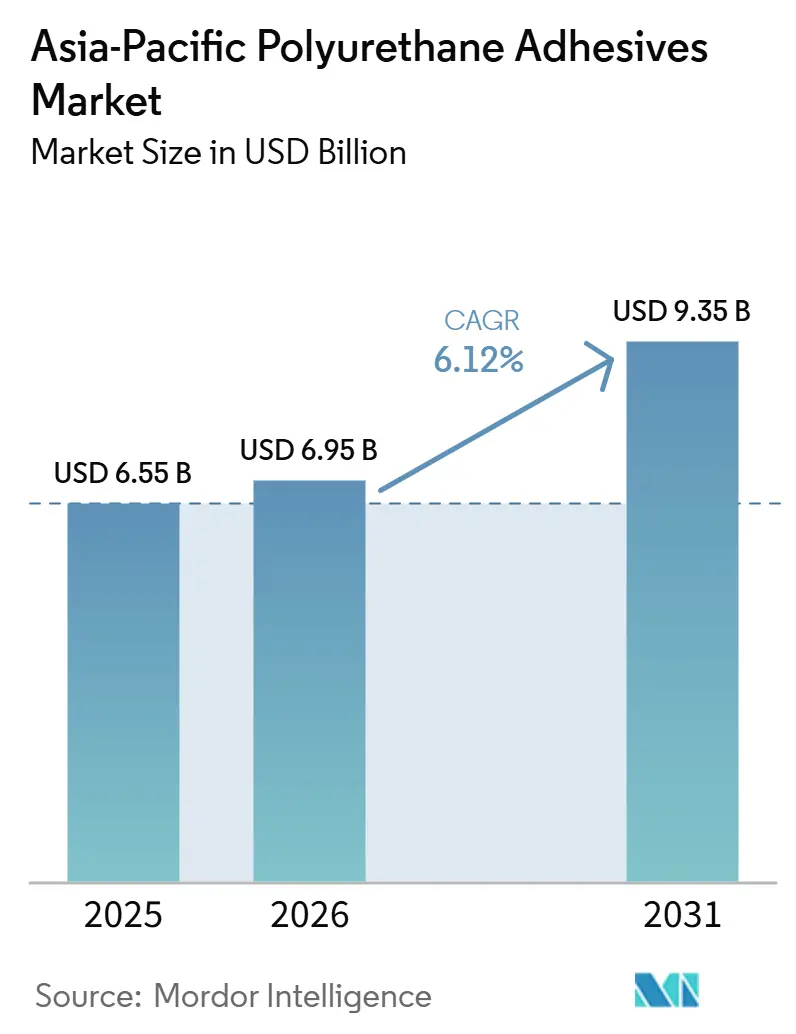

| 基準年の市場規模 (2025) | 6.55 十億米ドル |

| 市場規模 (2026) | 6.95 十億米ドル |

| 市場規模 (2031) | 9.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ポリウレタン接着剤市場分析

アジア太平洋ポリウレタン接着剤市場規模は、2025年の65億5,000万USDから2026年には69億5,000万USDへと成長し、2026年~2031年のCAGR 6.12%で2031年までに93億5,000万USDに達すると予測されています。電気自動車バッテリーの組み立て、電子商取引の包装、厳格な環境配慮型建築の義務化が需要を支える一方、イソシアネート原料の供給過剰が原材料コストの変動要因となっています。中国メーカーはコスト競争力を維持しているものの、建設需要の二桁台の落ち込みにより、成長の重心がインド、ベトナム、インドネシアへとシフトしています。ホットメルトおよび湿気硬化システムは、処理エネルギーを最大15℃削減し、履物、軟包装、電子機器分野における低VOC規制を満たすことから、採用が拡大しています。

主要レポートのポイント

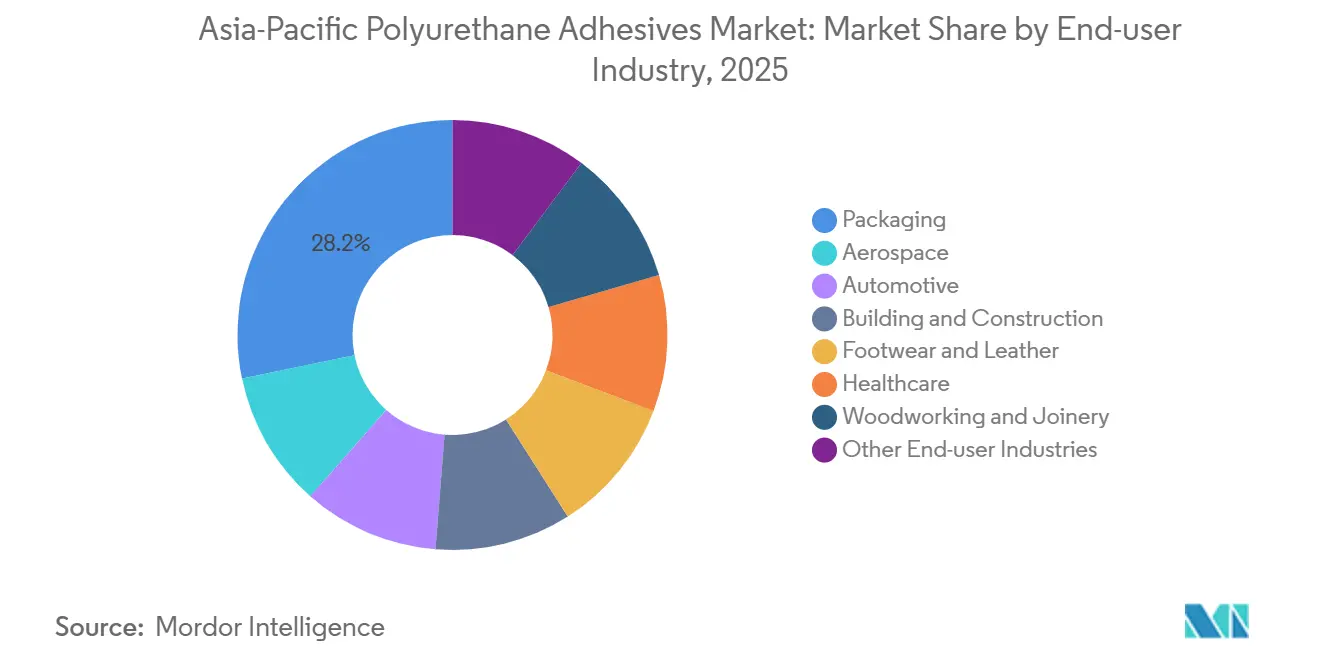

- 最終用途産業別では、包装が2025年のアジア太平洋ポリウレタン接着剤市場シェアの28.24%を占めてトップとなりました。自動車は2026年から2031年にかけてCAGR 6.94%で拡大すると予測されています。

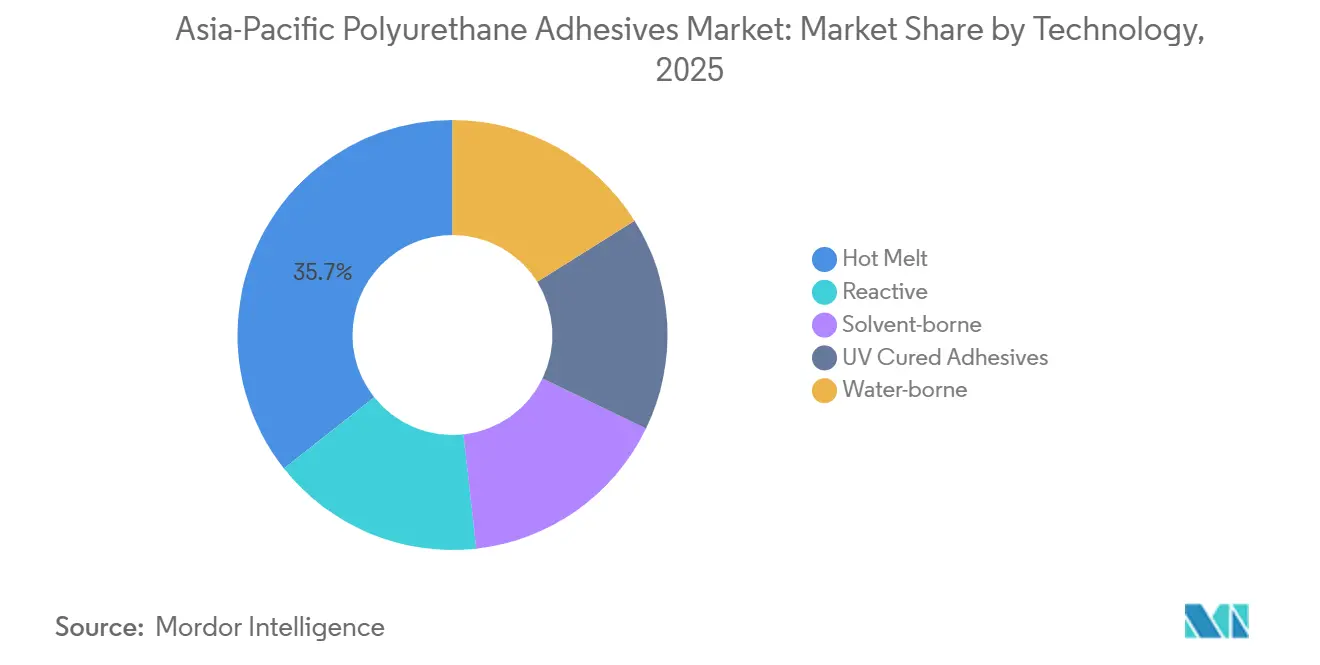

- 技術別では、ホットメルトが2025年のアジア太平洋ポリウレタン接着剤市場シェアの35.67%を占めました。反応性システムは予測期間(2026年~2031年)中に最速のCAGR 6.66%を記録すると見込まれています。

- 地域別では、中国が2025年の売上高の46.92%を占め、インドが予測期間(2026年~2031年)中にCAGR 7.12%で最も急成長する国となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋ポリウレタン接着剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コロナ禍後の建物外皮改修需要の急増 | +1.2% | 中国、インド、日本、韓国;第1・第2層都市に集中 | 中期(2〜4年) |

| EV航続距離延長のための自動車軽量化推進 | +1.5% | 中国、日本、韓国、インド;タイの自動車クラスターへの波及 | 長期(4年以上) |

| 高性能ラミネートへの電子商取引包装のシフト | +1.1% | 東南アジア(ベトナム、インドネシア、マレーシア)、中国沿岸部 | 短期(2年以内) |

| 3C電子機器における低VOC PURホットメルトの採用 | +0.9% | 中国(珠江デルタ、長江デルタ)、ベトナム、マレーシアの電子機器ゾーン | 中期(2〜4年) |

| 剛性パネル接合を促進する環境配慮型建築規制 | +0.8% | シンガポール、オーストラリア、中国(グリーン移行投資)、インド(スマートシティ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コロナ禍後の建物外皮改修需要の急増

オーナーが運営コストの削減とネットゼロ目標の達成を追求する中、主要都市における改修予算は増加傾向にあります。重要な動きとして、中国は低炭素建設に5,500億USDという巨額の投資を行い、特に断熱パネルの接合や防水膜分野でのポリウレタン需要を押し上げました。シンガポールの陸上交通マスタープラン2040のもと、新設される鉄道駅では、常温硬化で老朽化した鉄鋼やコンクリートとの接合が可能な耐火性硬質フォーム接着剤が採用されています。湿気硬化グレードは表面汚染物質への耐性を持ちダウンタイムを削減できることから、市場での普及が進んでいます。このトレンドはインドのスマートシティ回廊や日本の老朽化した高層ビルにも見られます。ただし、安価な中国産MDIの流入は課題となっており、コンバーターのマージンを圧迫する可能性があります。しかし、独自のプライマーと現場トレーニングを組み合わせたセグメントサプライヤーは、価格競争の中でも市場シェアを確保しています。

EV航続距離延長のための自動車軽量化推進

自動車メーカーは従来のリベットやエポキシから離れ、二液型ポリウレタンへの転換を進めています。これらのポリウレタンはセルモジュールの接合、アルミニウムハウジングのシーリング、熱伝導性ギャップフィラーの形成に優れています。H.B. FullerのUR4515GFは、70℃・120分硬化後にEコートスチール上で20.05 MPaのラップせん断強度を達成し、自動化されたEV組立ラインに最適です[1]H.B. Fuller、「UR4515GF テクニカルデータシート」、hbfuller.com 。2025年に発売されたHenkelのTechnomelt PUR 6260 ECOは60%以上の再生可能原料を使用し、わずか50℃で軟化するため、オーブンでのエネルギー節約と熱に敏感な基材の保護を実現します[2]Henkel AG、「Technomelt PUR 6260 ECO プレスリリース」、henkel.com。OEMが航続距離を600km超に延ばす中、接着剤への代替が明確に進んでいます。さらに、CAGR 7.12%で成長するインドの自動車セクターは、現地化割当に対応するローカルフォーミュレーターに有望な機会を提供しています。

高性能ラミネートへの電子商取引包装のシフト

ベトナムとインドネシアでは、オンライン小売量が前年比17%急増し、速硬化型ポリウレタンホットメルトを必要とする軟包装ラミネート転換が加速しています。これらの反応性ホットメルトは保管滞留時間を短縮するだけでなく、ジャストインタイム物流を強化します。2024年に72億足に達した履物輸出の増加に伴い、薄型接着フィルムへの需要が高まりました。これらのフィルムはゴムと合成アッパーを接合し、VOCフリーのプロセスを実現します。さらに、水系分散液は溶剤使用量を最大95%削減し、輸出工場でのOEKO-TEX認証取得を容易にしています。地域のコンバーターは窒素フラッシュ分注とインライン移行分析を取り入れることで、食品接触安全対策を加速させ、競合他社を凌駕して多国籍企業からの包装契約を獲得しています。

3C電子機器における低VOC PURホットメルトの採用

スマートフォン、タブレット、ウェアラブル機器は、迅速に硬化し、洗浄溶剤に耐性を持ち、小型化されたボードに柔軟に追従する接着剤への依存度を高めています。UV硬化型ポリウレタンアクリレートは100 mW/cm²の光照射下でわずか6秒でタックフリー状態を達成し、タッチスクリーンモジュールのスループットを向上させます。RoHS監査に対応するため、中国とベトナムの組立業者は遊離イソシアネートが50 ppm未満の湿気硬化グレードを採用しています。一方、日本のテープメーカーはトルエン濃度を検出限界以下に抑えた水系ウレタンシステムを導入し、家電製品や自動車内装での採用拡大につながっています。AIエッジデバイスや折りたたみ式スクリーンの普及が進む中、低温硬化と電気伝導性の両方を提供するフォーミュレーションを供給するサプライヤーは大きな恩恵を受ける見込みです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MDI/TDI原料価格の変動 | -1.3% | 輸入依存度の高い東南アジアとインドで特に顕著なグローバルな影響 | 短期(2年以内) |

| 可燃性コアに対する防火規制の厳格化 | -0.6% | オーストラリア、シンガポール、日本;中国第1層都市でも新たに浮上 | 中期(2〜4年) |

| 技術代替を遅らせるOEM認定サイクル | -0.4% | 中国、日本、韓国の自動車;インドの自動車現地化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可燃性コアに対する防火規制の厳格化

建設用途におけるポリウレタン接着剤の防火安全基準の強化は、試験負担とフォーミュレーション上の制約を課し、特定の建築セグメントでの採用を遅らせる市場抑制要因として機能しています。オーストラリアのAS 5637.1グループ番号スキームは、接着剤層が収縮または溶融した場合、それ以外では適合するパネルアセンブリを高コストの実規模火災試験に追い込む可能性があります。韓国の研究者は、リン酸化ポリビニルアルコールとマグネシウム・アルミニウム層状複水酸化物を水系ポリウレタンに添加することで、ピーク熱放出速度を30%低減しつつ、接合強度を0.70 MPa以上に維持することに成功しました。ただし、こうした添加剤は粘度とコストを上昇させるため、プロジェクト保険会社から義務付けられるまで採用が遅れる傾向があります。

技術代替を遅らせるOEM認定サイクル

バッテリーパック用接着剤は、-40℃から80℃の熱衝撃、振動試験、圧壊試験など厳格な試験を経る必要があります。この綿密なプロセスは最終承認を得るまでに18〜36ヶ月を要します。複数の試験ラインを持てない小規模なイノベーターは、5社以上のOEMにまたがる並行プログラムの管理が困難であり、これがキャッシュフローを遅らせる市場抑制要因となっています。対照的に、蘇州やプネーに地域ラボを持つ大手多国籍企業はこれらのスケジュールをうまく管理し、早期の設計採用を確保することで、アジア太平洋ポリウレタン接着剤市場における支配的地位をさらに強固にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:包装がリードを維持、自動車が急成長

包装は2025年のアジア太平洋ポリウレタン接着剤市場規模の28.24%を占めました。これはスナック、医薬品、電子商取引用メーラーに使用される軟包装ラミネート形式によるものです。成長は、数秒以内に気密シールを実現し溶剤系ラインと比較してエネルギーを削減する湿気硬化型反応性ホットメルトにかかっています。窒素不活性化グラビア印刷機を導入した地域のラミネート工場は結露欠陥を回避し、インスタントラーメンや調味料の大ロット生産を支えています。自動車用途はトン数では小さいものの、EVバッテリーモジュール、軽量ボディパネル、吸音フォームが二液型ポリウレタンと熱可塑性ポリウレタンフィルムを必要とすることから、CAGR 6.94%で成長しています。アジア太平洋ポリウレタン接着剤市場では現在、熱伝導率≥2 W/m·Kを認証でき、GB/T 33014側面衝突プロトコルを満たすクラッシュシミュレーションデータを提供できるサプライヤーが高く評価されています。

建設用接着剤は断熱改修の恩恵を受けていますが、中国の第3層都市ではプロジェクト承認の遅れに直面しています。ベトナムとインドネシアの履物工場はVOCを90〜95%削減する水系ポリウレタン分散液への転換を進めています。通気性ポリウレタンでコーティングされた医療用テープはハイドロコロイド層との相性が良く、マレーシアからの創傷ケア輸出を拡大しています。木工分野では、クランプ時間が50%短縮されることから、反応性ホットメルトが新たなキルンを必要とせずにラインキャパシティを向上させる手段として、エンジニアードウッドフローリングに採用されています。これらのニッチ分野は、包装や自動車のサイクルが軟化した場合でも基礎的な成長を維持し、アジア太平洋ポリウレタン接着剤市場内の需要を幅広く支えています。

技術別:ホットメルトが優位、反応性システムが台頭

2025年、ホットメルトグレードはアジア太平洋ポリウレタン接着剤市場の35.67%のシェアを占めました。迅速なグリーン強度の発現、標準的なスロットまたはスワールコーターとの互換性、無溶剤での操作性がその選好される理由です。このセグメントは、靴のアッパー、おむつのタブ、ペーパーバックの背表紙などの用途向けに110〜130℃で溶融状態を維持する低粘度品種によって牽引されており、皮脂やタルクに対して耐性のある接合を形成します。グラム当たりのコスト優位性により基礎的な需要量が確保され、サプライヤーは反応器への投資を回収できます。CAGR 6.66%で成長すると予測される反応性システムは、2031年までに市場シェアを倍増させる見込みです。このセグメントの成長は、酸性ガス、繰り返し熱、振動への耐性を提供するEVモジュール、グレージングユニット、電子基板における化学架橋への需要によって牽引されています。3M TE100などの一液型グレードはわずか60秒でハンドリング強度を達成し、垂直組立ラインを合理化してジグ要件を最小化します。

水系ポリウレタン分散液は有利な規制環境の恩恵を受けています。このセグメントは、溶剤系から水系への移行により可燃性保管の保険料を削減し、再生酸化装置を必要とせずにREACH閾値を満たす工場によって支えられています。UV硬化型フォーミュレーションは量的には4%未満ですが、ミニLEDディスプレイや医療機器向けの光学的に透明な接合を提供する上で重要な役割を果たしています。ポリカーボネート上での14.0 MPaのラップせん断強度は、熱硬化を必要とせずにエポキシと競合できる水準です。バイオベースソリューションの研究も勢いを増しています。例えば、リグニンベースのポリオールは68.37 N/25 mm のT剥離強度と抗菌特性を持つホットメルトを生み出しており、日本のゼロプラスチック税提案の推進と一致しています。全体として、多様な技術革新は、予測期間にわたってアジア太平洋ポリウレタン接着剤市場がプレミアムかつ環境配慮型ソリューションへとシフトしていることを示しています。

地域分析

2025年、中国はアジア太平洋ポリウレタン接着剤市場の46.92%という支配的なシェアを保持しました。しかし、不動産市場の低迷が建設需要を圧迫する中、Sikaは2027年までに拠点網を25サイトに縮小するという戦略的決定を下しました。一方、BASFは再生可能電力を活用した曹涇工場の拡張を進め、高性能コーティングおよび接着剤中間体に注力しながら樹脂生産能力を年間18,800トンに拡大しています。また、万華化学の福建ラインでの増強により、2026年半ばまでにMDI総生産能力が年間450万トンに達する見込みであり、原料における中国の優位性を固め、輸出パリティ価格を安定させています。

インドはアジア太平洋ポリウレタン接着剤市場において最も急成長するハブとして台頭しており、CAGR 7.12%を誇っています。この成長はインフラ開発、自動車の現地化、急拡大する家電市場によって牽引されています。国内フォーミュレーターはポリエステルポリオールへの後方統合を強化し、輸入依存を低減しながら、プネー、チェンナイ、デリー・ムンバイ産業回廊の自動車メーカーと連携しています。さらに、太陽光モジュールおよび電子機器組立に対する政府のインセンティブが、バックシートラミネーションやデバイスガスケットにおけるポリウレタンの用途を拡大しています。

東南アジアは二分された様相を呈しています。ベトナムとインドネシアが履物用接着剤生産をリードする一方、ベトナムの中国産ホットメルトフィルム輸入への依存は、紅海と台湾海峡での輸送混乱時に脆弱性を露呈しました。一方、インドネシア、マレーシア、フィリピンは自由貿易協定と人口増加に支えられ、中国沿岸部の高コスト地域からの企業を引き付ける包装生産の拠点となっています。タイは観光業と自動車生産の低迷による生産量の減少を経験しているものの、日本のOEM向けの地域研究開発センターを引き続き擁しており、特殊グレード輸入への安定した需要を確保しています。

オーストラリアとシンガポールは規模こそ小さいものの、市場において高い付加価値を持っています。シンガポールの建設セクターは2028年までCAGR 4.1%で成長すると予測されており、MRTトンネルや環境配慮型高層ビル向けの接着剤需要を牽引しています。これに対応してSikaは自動化モルタルプラントを最適化し、バッチサイクルエネルギーを30%削減しました。一方、オーストラリアの厳格なAS 5637.1防火規制は、コーンカロリメトリーや実規模試験を社内で実施できるサプライヤーを優遇し、プレミアムフォーミュレーションへの需要を押し上げています。こうした地域全体にわたる動向の変化は、アジア太平洋ポリウレタン接着剤市場を特定の国への過度な依存を低減した、よりバランスの取れた需要構造へと導いています。

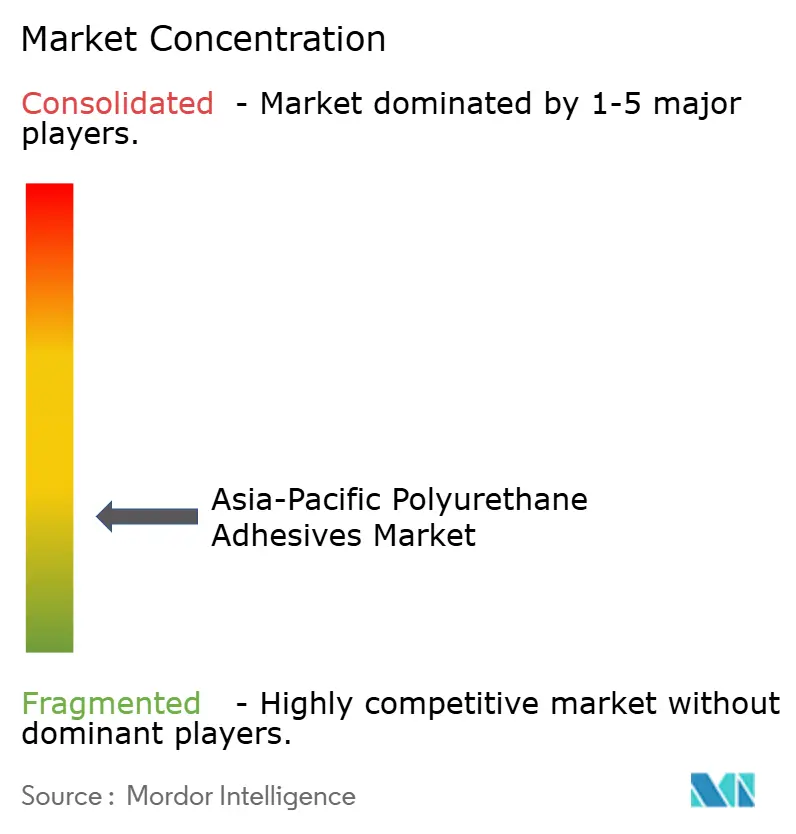

競合状況

アジア太平洋ポリウレタン接着剤市場は断片化した性質を示しています。Henkel、Sika、H.B. Fuller、3M、BASF、Dowなどの多国籍企業は、デジタル化された工場と現地化されたラボを展開することで原材料の変動に対応しています。Sikaのファストフォワードプログラムは2028年までに年間1億6,500万〜2億2,000万USDの節約を目指し、ERPの統合と機械学習フォーミュレーションソフトウェアを活用してラボサイクルを75%短縮しています。一方、HenkelのバイオベースPUR 6260 ECOはプレミアム価格の持続可能性イニシアチブを示しており、H.B. Fullerは次世代4680円筒形セルを対象に熱伝導率3 W/m·K超のギャップフィラーグレードを強化しています。

Kangdaなどの中国企業は政府のインセンティブとEV OEMクラスターへの近接性を活かして生産能力を拡大しています。インドでは市場リーダーのPidiliteがFevicol ブランドのポリウレタンシーラントをパネル製造ラインに展開し、輸入品に対する国内市場シェアを強化しています。

EVバッテリーリサイクル向けのデボンドオンデマンド化学、リグニンベースのバイオポリオール、5Gモジュール導電性向けのスマート接着剤などの分野でイノベーションが生まれています。Algenesisなどのスタートアップは「バイオアイソ」と呼ばれる100%バイオベースの非ホスゲン系イソシアネートを展開していますが、スケールアップには課題があります。最終的に、強固な研究開発と地域統合されたサプライチェーンを組み合わせた企業が商業的成功を収めており、アジア太平洋ポリウレタン接着剤分野における中程度の集中度の市場構造を裏付けています。

アジア太平洋ポリウレタン接着剤産業のリーダー企業

3M

Sika AG

Henkel AG & Co. KGaA

H.B. Fuller Company

Huntsman International LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BASF コーティングスは、中国上海の曹涇工場におけるポリエステルおよびポリウレタン(PU)樹脂の生産能力を年間18,800メートルトンへと倍増させることに成功しました。

- 2025年6月:Sikaは自動車・建設用シーラント向けの高粘度ポリウレタンを対象に蘇州サイトを拡張しました。

アジア太平洋ポリウレタン接着剤市場レポートの範囲

ポリウレタン(PU)接着剤は、イソシアネートとポリオールの反応によって形成される汎用性の高い高強度ポリマーであり、優れた柔軟性、耐久性、耐水性、耐薬品性で知られています。これらの接着剤はプラスチック、金属、木材、ガラスなど異種材料の接合に適しており、建設、自動車、履物産業で広く使用されています。

アジア太平洋ポリウレタン接着剤市場レポートは、技術、最終用途産業、地域別にセグメント化されています。最終用途産業別では、航空宇宙、自動車、建築・建設、履物・皮革、ヘルスケア、包装、木工・建具、その他の最終用途産業にセグメント化されています。技術別では、ホットメルト、反応性、溶剤系、UV硬化接着剤、水系にセグメント化されています。レポートはアジア太平洋地域の9カ国におけるポリウレタン接着剤の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(USD)ベースで提供されます。

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 履物・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他の最終用途産業 |

| ホットメルト |

| 反応性 |

| 溶剤系 |

| UV硬化接着剤 |

| 水系 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| シンガポール |

| 韓国 |

| タイ |

| アジア太平洋その他 |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 履物・皮革 | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他の最終用途産業 | |

| 技術 | ホットメルト |

| 反応性 | |

| 溶剤系 | |

| UV硬化接着剤 | |

| 水系 | |

| 国別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| シンガポール | |

| 韓国 | |

| タイ | |

| アジア太平洋その他 |

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、履物・皮革、ヘルスケア、その他がポリウレタン接着剤市場における最終用途産業のセグメントとして対象とされています。

- 製品 - 調査対象市場ではすべてのポリウレタン接着剤製品が対象とされています

- 樹脂 - 調査範囲において、熱硬化性および熱可塑性ベースのポリウレタンが対象とされています

- 技術 - 本調査では、水系、溶剤系、反応性、ホットメルト、UV硬化接着剤技術が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形フォーミュレーションです。常温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は水を樹脂の担体または希釈媒体として使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下でも分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると接着剤は液化する場合があります。膨張・収縮係数の差異から生じる応力に耐えることができ、これが追加的な利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される石油化学製品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は水性塗料、接着剤、ワニスの製造に広く使用されており、水がポリマーとともに残り液体製品として販売されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル素材を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む複数のハイテク製品のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」スキームを開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の未加工・未印刷・未加工の紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。これは一般的に材料の破損をもたらし、セラミックなどの脆性材料で特に多く見られます。急激な温度変化(高温から低温、またはその逆)が生じた場合にこのプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選定されます。これらの変数は回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム