ポリオキシメチレン(POM)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

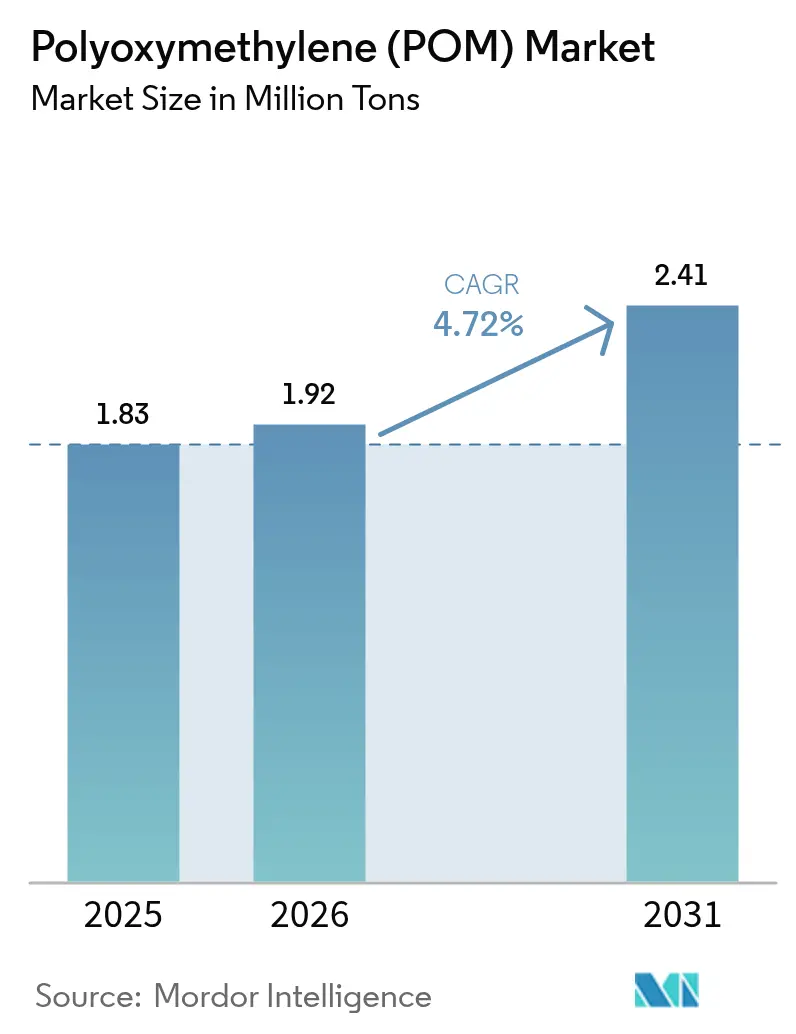

| 市場取引高 (2026) | 1.92 百万トン |

| 市場取引高 (2031) | 2.41 百万トン |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリオキシメチレン(POM)市場分析

ポリオキシメチレン市場規模は、2025年の183万トン、2026年の192万トンから、2031年までに241万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.72%を記録すると予測されています。需要の増加は、車両の軽量化、電子機器の小型化、地域製造業の拡大という3つの構造的要因によって牽引されています。自動車OEMは、厳格な車両平均CO₂規制への対応と車両重量削減のため、亜鉛やアルミニウム製ハードウェアを精密成形POM部品に置き換えています。5Gインフラおよびウェアラブルデバイス向けコネクタメーカーは、ピッチ幅が縮小する中でも公差を維持できるPOMの優れたクリープ抵抗性と0.2%の吸湿率を高く評価しています。アジア太平洋地域は、中国における石炭からPOMへの一貫生産複合施設とASEAN全域にわたるコスト最適化された物流により、欧州や北米の天然ガスルートと比較して樹脂の納入コストを圧縮しており、世界の生産量を支配しています。それでも、中東・アフリカはサウジアラビアおよびUAEの自動車組立現地化イニシアチブが湾岸地域への新たな下流ポリマー需要を生み出し、最も急速な地域成長を示しています。

主要レポートのポイント

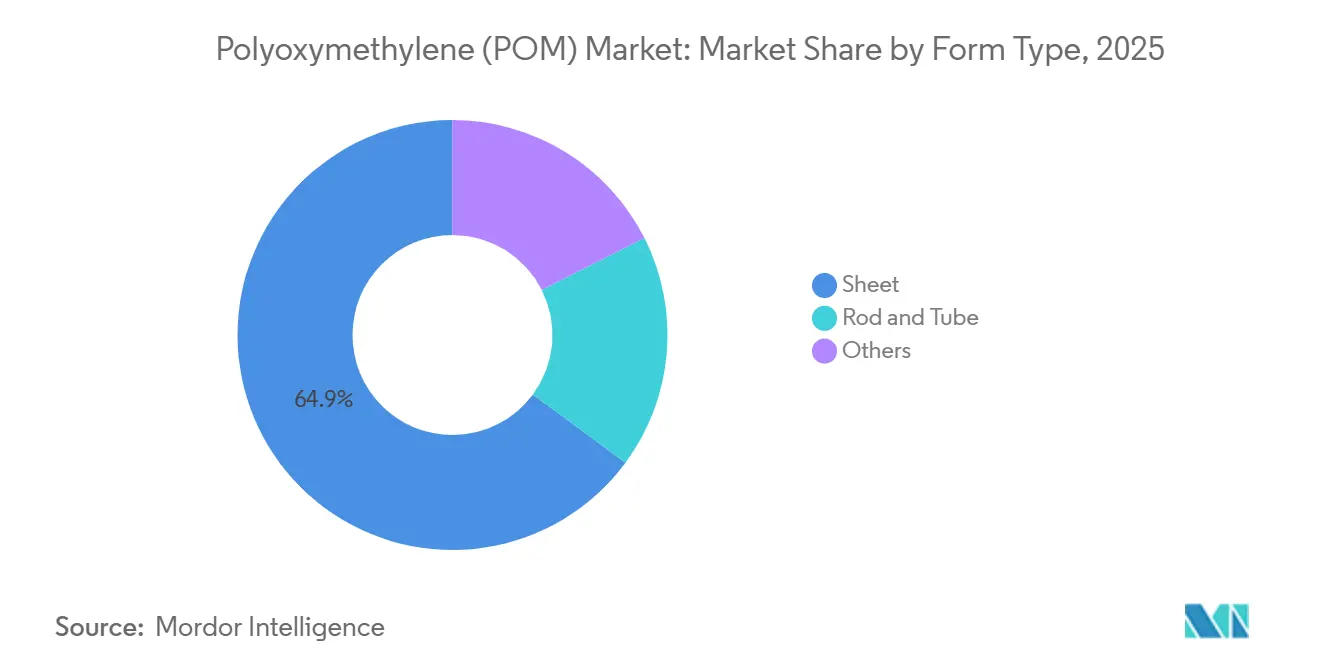

- 形態タイプ別では、シートが2025年のポリオキシメチレン市場シェアの64.88%を占めました。シートセグメントは2031年にかけてCAGR 5.15%で拡大する見込みです。

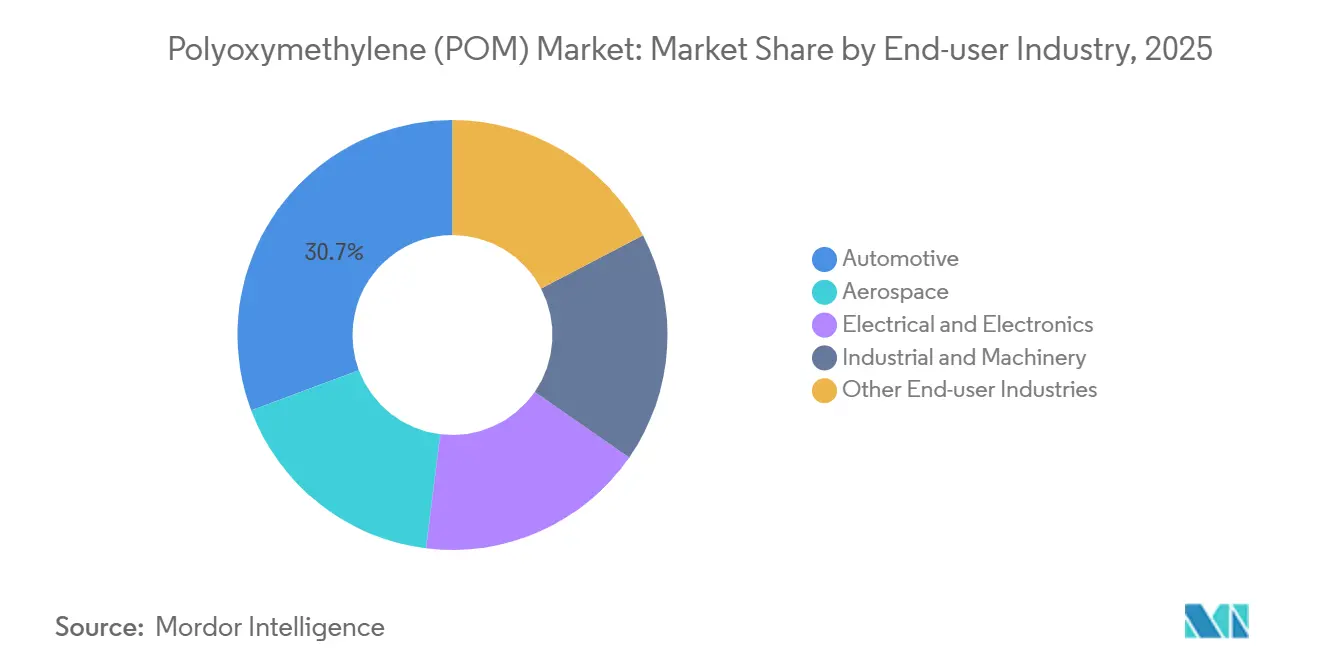

- 最終ユーザー産業別では、自動車が2025年のポリオキシメチレン市場規模の30.71%を占めました。航空宇宙は2026年から2031年にかけてCAGR 5.56%で成長しています。

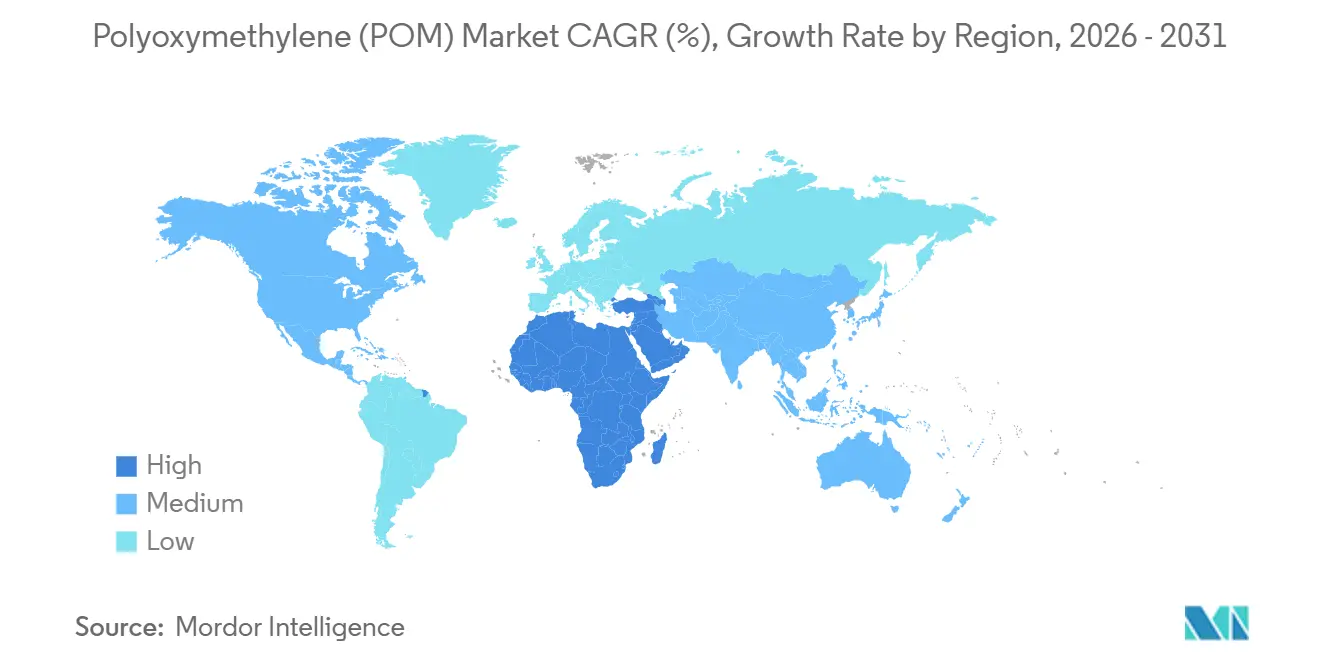

- 地域別では、アジア太平洋が2025年のポリオキシメチレン市場シェアの66.72%を占めました。中東・アフリカは2031年にかけてCAGR 5.94%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリオキシメチレン(POM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車軽量化ブーム | +1.2% | アジア太平洋および欧州に集中したグローバル | 中期(2〜4年) |

| 電気・電子における小型化 | +0.9% | アジア太平洋中核(中国、日本、韓国)、北米への波及 | 短期(2年以内) |

| アジア太平洋における製造業の拡大 | +1.0% | アジア太平洋(中国、インド、ベトナム、マレーシア) | 長期(4年以上) |

| EV内装向けスクラップVOC規制の強化 | +0.7% | 欧州、北米、中国 | 中期(2〜4年) |

| 医療機器におけるマイクロギア需要 | +0.4% | 北米、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車軽量化ブーム

質量削減はEV航続距離を延ばすための最も迅速かつコスト効率の高い方法として際立っています。POMは現在、亜鉛ダイカストギアやアルミニウムブラケットに取って代わりつつあり、構造的完全性を維持しています[1]Celanese Corporation、「2025年次報告書」、celanese.com。欧州の自動車メーカーは、EUの車両CO₂上限規制を遵守するため、薄肉シート調整機構にPOMを採用する動きを強めています。中国の野心的な新エネルギー車義務化政策はEV販売の増加を目指しており、バッテリートレイカバー、冷却システムハウジング、ウィンドウレギュレーター部品の需要急増を牽引しています。POMのクリープ抵抗性により、メーカーはポリアミド6と比較して肉厚を削減し、すべての内装部品でグラム単位の軽量化を実現できます。この優位性により、航空宇宙がより高い成長率を示す中でも、自動車セクターが最大の最終用途として君臨し続けています。

電気・電子における小型化

5G基地局、ウェアラブル、ADASモジュールにおいて、1平方ミリメートルあたりの信号経路数を増やすためにコネクタのピッチは縮小し続けています。POMの吸湿率と100mm長にわたる寸法安定性は、汎用ポリプロピレンよりも厳しい公差要件を満たしています。2024年にリリースされたLEMOのピッチシリーズは、医療用イメージングおよびアビオニクス向けにPOMインサートを採用しており、位置ずれがシステム障害リスクをもたらす用途でのデフォルト選択としての役割を強調しています。日本のコネクタ生産はPOMを内蔵したマイクロスイッチおよびIOポートで拡大しており、各小型デバイスがより多くのコネクタを搭載するため、電子機器全体よりも速いペースで成長しています。

アジア太平洋における製造業の拡大

中国の石炭からPOMへの一貫生産複合施設は、従来の天然ガス方式と比較して原料コストの節減を実現しています。2025年、インドの自動車部品輸出が急増し、新たなコンパウンディングラインの設立が促進され、日本やドイツからの輸入依存度が低下しました。電子機器組立の移転に伴い、ベトナムとマレーシアの両国が恩恵を受けており、マレーシアの電子機器収益は上昇しています。地域OEMのリードタイム短縮を目的として、韓国のKolon-BASFが蔚山に工場を開設しました。

EV内装向けスクラップVOC規制の強化

2025年1月より、欧州規則2024/1257が車室内VOCの上限を設定し、OEMに低排出樹脂への切り替えを義務付けました[2]欧州委員会、「VOCに関する規則2024/1257」、ec.europa.eu。ホルムアルデヒドおよびアセトアルデヒドを低減するポリプラスチックスのDURACON LVは、2026年モデルイヤーの内装においてフォルクスワーゲンおよびBMWで設計採用を勝ち取りました。中国の改訂版GB/T 27630もこのトレンドに沿っており、国内コンパウンダーを低VOC化学品へと誘導しています。コンプライアンスコストの上昇は中小サプライヤーにとって障壁となる一方、大手一貫生産プレーヤーの市場シェアを強化しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオベースおよび高性能プラスチックとの競合 | -0.8% | 欧州および北米でより高い強度を持つグローバル | 中期(2〜4年) |

| 原材料価格の変動と貿易障壁 | -0.6% | 輸入依存地域(北米、欧州)に深刻な影響を与えるグローバル | 短期(2年以内) |

| 持続可能な航空燃料バリューチェーンへのメタノール転用 | -0.3% | 中国、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオベースおよび高性能プラスチックとの競合

アルケマのRilsan PA11は2025年にブレーキホースおよび燃料ラインで採用が進み、再生可能炭素義務を満たしながらPOMの耐薬品性に匹敵しました。ソルベイのガラス繊維強化ポリフタルアミドは、連続使用温度が120℃を超えるターボチャージャーエアダクトにおいてPOMに取って代わりました。炭素価格付けとワンウェイプラスチック指令は歴史的なコストプレミアムを縮小させ、代替圧力を強めています。

原材料価格の変動と貿易障壁

アジアのメタノールスポット価格が急騰し、非一貫生産POMメーカーのマージンが圧迫されました。中国製POMコポリマーに対する米国のアンチダンピング関税はサプライチェーンをさらに分断し、北米の成形業者はより高価な欧州または日本の樹脂を選択せざるを得なくなっています。インドでも同様の関税とGSTの課題が輸入コストを押し上げ、中小コンバーターの事業拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態タイプ別:シートが加工効率でリード

シートは2025年の数量の64.88%を占め、シートリクライニングギア、コンベアガイド、FDA準拠のまな板向けの優れたネスティング効率を反映しています。シート用途のポリオキシメチレン市場規模は2031年にかけてCAGR 5.15%で拡大する見込みであり、自動車および食品機器がスクラップを最小化する広幅プレートを指定するため、ロッドおよびチューブ形態を上回っています。ロッドおよびチューブは±0.02mmの真円度を要求する油圧ピストンおよび医療機器シャフトに不可欠ですが、ビレットストックのCNC加工が成長を抑制しています。その他の形態(射出成形用グラニュールおよび薄膜)は残余シェアを占めており、三菱ケミカルの薄肉Iupitalグレードが2025年に新たな化粧品パッケージアクチュエーターを開拓しています。

二次的な追い風がシートを首位に保ち続けています。低VOC化学品はまず高スループットのシート押出で初採用され、自動車軽量化はレーザートリミングに適した大型フラットパネルを優先します。それでも、中国および韓国における連続反応炉容量の流入がロッドおよびチューブの価格を低下させており、予測期間中にシートのリードが緩和される可能性があります。

最終ユーザー産業別:航空宇宙が最も急速な成長を記録

自動車は2025年に30.71%の最大トン数を維持しました。これは、すべての乗用EV車両に数十個のPOMギアおよびラッチが搭載されているためです。しかし、航空宇宙はPOMの寸法安定性とSkydrol耐性を必要とするマイクロ燃料ポンプおよびキャビンアクチュエーターに牽引され、最も強い5.56% CAGRを示しています。電気・電子セクターは主に5G基地局で使用されるコネクタハウジングおよびスイッチベースによって牽引されています。産業機械も相当なシェアを保持していますが、非常に高いRPMを必要とする用途ではセラミックおよびコンポジットベアリングがPOMと競合し始めていることは注目に値します。ポリオキシメチレン市場における航空宇宙の割り当ては絶対数では依然として自動車に遅れをとっていますが、POMグレードが型式証明を取得すると、FAAおよびEASAの認定サイクルが数十年にわたる収益安定性を確保することを認識することが重要です。

地域分析

アジア太平洋は2025年に世界の数量の66.72%を消費しました。中国の旺盛な需要と石炭からPOMへの一貫生産により、西側諸国のコスト構造を下回ることが可能となっています。国内大手プレーヤーを擁する日本と韓国は依然として補完的な樹脂を輸入しており、リードタイムと配合ニッチに関するサプライチェーンの柔軟性を示しています。インドは輸出志向の部品メーカーが現地コンパウンディングへとシフトすることで成長軌道にあります。東南アジアは電子機器組立のベトナム、マレーシア、タイへの継続的な移転から恩恵を受けています。

北米は成熟した電子機器市場と新規樹脂生産能力の不足により遅れをとると予測されています。中国製POMへの関税に直面する米国の自動車部品成形業者は、デラウェアまたはメキシコの供給源に転換しています。この転換は物流の複雑さを増す一方で、北米の統合を強化しています。欧州は前進していますが、REACH規制コストと迫りくる炭素国境調整措置がバイオメタノールPOM供給源を優遇する傾向にあり、成長が抑制されています。

2025年、南米は小さなシェアを占めました。ブラジルの農業機械ブームが後押しとなった一方、アルゼンチンの輸入規制が地域全体の消費を抑制しました。中東・アフリカのポリオキシメチレン市場は5.94%で最も急速に成長しています。この急増は主にサウジアラビアおよびUAEのビジョン2030の野望によって牽引されており、2025年にSABICがジュバイルラインを拡張し、相当な地域生産能力を追加したことで強化されています。

競合環境

ポリオキシメチレン(POM)市場は中程度に集約されています。汎用グレードと特殊グレードの差は拡大しています。リーダー企業は強化コポリマーとバイオメタノールパイロットに投資する一方、中堅加工業者はトールコンパウンディングに依存し、REACHおよびFDA申請書類に苦慮しています。3Dプリンティングフィラメントおよび超高分子量コポリマーはホワイトスペースのニッチとして残っていますが、定着したポリアミド12パウダーを置き換えるにはプロセス最適化が必要です。原料の混乱と炭素コストが非一貫生産企業の薄いマージンを侵食し続ける中、財務体力、規制申請書類、研究開発力が統合の結果を左右する可能性が高いです。

ポリオキシメチレン(POM)産業リーダー

Celanese Corporation

Polyplastics Co., Ltd. (Daicel Group)

Korea Engineering Plastics Co., Ltd.

Mitsubishi Chemical Group Corporation

Kolon BASF innoPOM, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Polyplastics Co., Ltd.は、中国における間接投資によるポリアセタール(POM)またはポリオキシメチレン(POM)製造施設の第一フェーズが稼働したことを発表しました。この動きは、リードタイムの短縮および輸送コストの削減を含む改善を実施することで、顧客ニーズに応えるものです。

- 2024年10月:CelaneseはFakuma 2024において3種類の新しい持続可能なエンジニアリング熱可塑性プラスチックを発表しました。その中にはISCC炭素フットプリント認証を取得した低炭素メタノール由来のHostaform POM ECO-Cが含まれており、アセタールコポリマーとして同社最低の製品炭素フットプリントを達成しながら、ドロップイン代替性能を維持しています。

世界のポリオキシメチレン(POM)市場レポートの調査範囲

ポリオキシメチレン(POM)は、アセタール、ポリアセタール、またはポリホルムアルデヒドとも呼ばれ、優れた剛性、低摩擦、高強度、および優れた寸法安定性を特徴とする高性能半結晶性エンジニアリング熱可塑性プラスチックとして定義されます。ギア、ベアリング、コンベア部品などの精密部品における金属代替材料として広く利用されています。

市場は形態タイプ、最終ユーザー産業、地域によってセグメント化されています。形態タイプ別では、市場はシート、ロッドおよびチューブ、その他にセグメント化されています。最終ユーザー産業別では、市場は航空宇宙、自動車、電気・電子、産業・機械、その他最終ユーザー産業にセグメント化されています。レポートはまた、主要地域の20カ国におけるフォトレジスト市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| シート |

| ロッドおよびチューブ |

| その他 |

| 航空宇宙 |

| 自動車 |

| 電気・電子 |

| 産業・機械 |

| その他最終ユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| アジア太平洋その他 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 形態タイプ別 | シート | |

| ロッドおよびチューブ | ||

| その他 | ||

| 最終ユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| その他最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

市場の定義

- 最終ユーザー産業 - 自動車、航空宇宙、産業機械、電気・電子、その他がポリオキシメチレン市場における最終ユーザー産業のセグメントとして対象とされています。

- 樹脂 - 本調査の範囲において、粉末、ペレットなどの一次形態における未使用ポリオキシメチレン樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーはギア、ベアリング、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させて表面からフィルムを剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、別の物質中に材料の懸濁液または溶液を作り出します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形される軽量、耐熱性、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 所望の形状と幅に仕上げるために、圧力と熱の下で材料の連続層を接合して構成された構造または表面。 |

| ナイロン | これらは糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合および/またはブレンドすることによってプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー/ホッパーを通じて固定設定値で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の基本構成要素です。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは既使用の材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するため、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム