ポリフェニレンサルファイド(PPS)コンポジット市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 成長率 | 0.00% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー_Composites_-_Top_Players.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリフェニレンサルファイド(PPS)コンポジット市場分析

ポリフェニレンサルファイド(PPS)コンポジット市場は、予測期間中に5%未満のCAGRを記録する見込みです。ポリフェニレンサルファイド(PPS)コンポジット業界は、製造プロセスおよび材料科学における重要な技術的進歩とともに進化し続けています。自動化プルトルージョン、樹脂トランスファー成形(RTM)、構造反応射出成形(SRIM)、および圧縮成形コンパウンディングを含む先進的な加工方法により、生産効率と材料性能が向上しています。これらのイノベーションは、特に連続繊維強化熱可塑性コンポジットの開発に恩恵をもたらし、メーカーが高性能用途において優れた機械的特性と一貫した品質を達成できるようにしています。

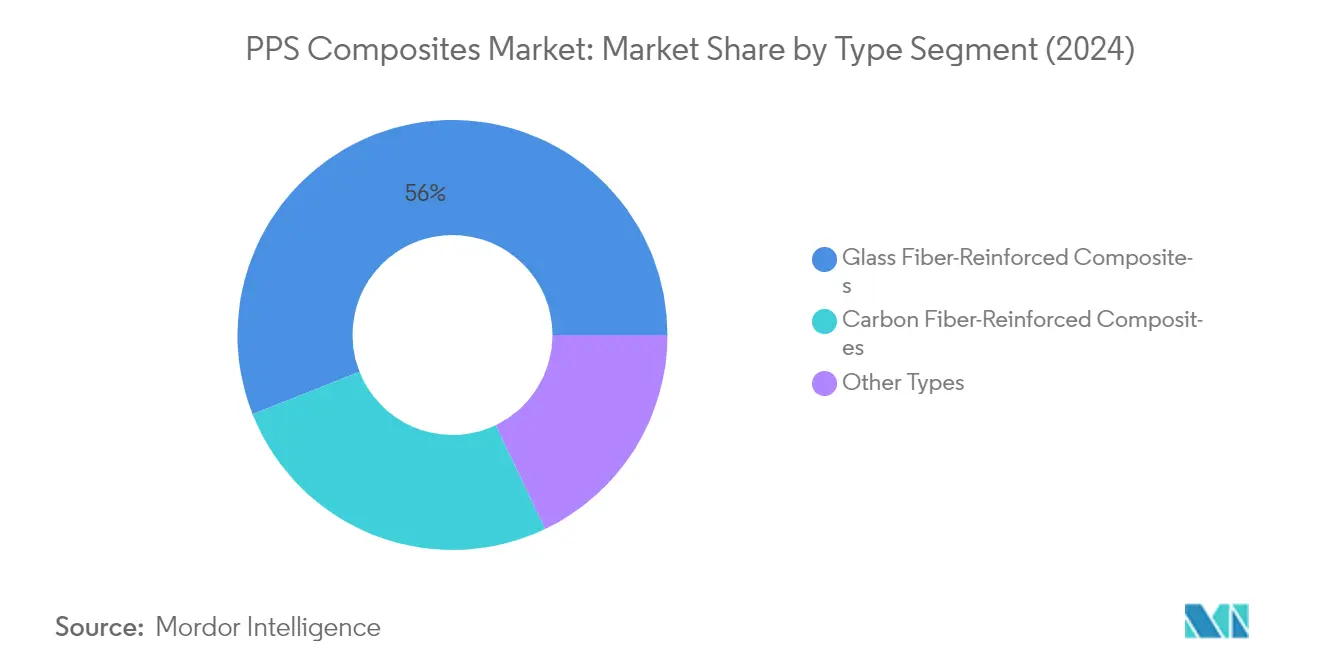

業界は、様々なエンドユーザーセクターにわたって軽量かつ高性能な材料へと変革的なシフトを遂げています。ガラス繊維強化コンポジットは、従来の材料と比較した優れた強度対重量比とコスト効率により、約56%のシェアで市場を支配しています。炭素繊維とガラス繊維またはアラミド繊維を組み合わせたハイブリッドコンポジットの統合が重要なトレンドとして浮上しており、メーカーのコスト効率を維持しながら最適化された性能特性を提供しています。

アジア太平洋地域は、研究開発能力への多大な投資を伴うPPSコンポジットのグローバル製造ハブとしての地位を確立しています。同地域の家庭用電子機器市場は2024年までに2,627億9,000万米ドルに達すると予測されており、電子部品や筐体における軽量かつ耐久性のある材料の需要を牽引しています。中国、シンガポール、マレーシアなどの国々は、特にメンテナンス、修理、オーバーホール(MRO)活動においてコンポジット製造における強固なサプライチェーンと技術的専門知識を構築しています。

自動車セクターは、厳格な環境規制の実施と車両電動化への推進により、大きな変革を遂げています。メーカーは、電気システム、電子機器用途、および392°F(200°C)までの高温耐性を必要とする構造部品を含む様々な用途に対して、熱可塑性コンポジット材料の採用を積極的に進めています。寸法安定性と難燃性を組み合わせながら精密成形に対応するこの材料の能力は、次世代車両部品の開発において特に価値をもたらしています。高性能熱可塑性材料の使用は、これらの進化する業界ニーズに応えるうえで不可欠となりつつあります。

グローバルポリフェニレンサルファイド(PPS)コンポジット市場のトレンドとインサイト

航空宇宙セクターからの需要増大

航空宇宙産業が燃費効率の高い軽量航空機を継続的に追求するなかで、PPSコンポジットは重要な材料ソリューションとして位置づけられています。ボーイングの最新予測によれば、今後20年間で約44,040機の新型ジェット機が必要とされ、その総額は6兆8,000億米ドルに達し、世界の商業機群は2038年までに50,660機に達する見込みです。この大幅な航空機需要の増大により、メーカーは高温ポリマーコンポジットの採用を進めており、これにより従来材料と比較して構造重量を最大50%削減でき、燃費効率が約20%向上し、騒音レベルが5%低減するとともに、メンテナンスコストが約30%削減されます。

PPSコンポジットは、その優れた特性の組み合わせとコスト効率から、好まれる材料として台頭しています。これらの材料は、200°C(392°F)以上の温度での連続使用能力を持つ固有の難燃性と高い耐熱性、ならびに優れた耐酸化性と耐薬品性を提供します。先進ポリマーコンポジットのFST性能(燃焼性、発煙性、毒性)は、ポリエーテルエーテルケトン(PEEK)やポリイミド(PI)などの代替材料と比較した比較的低い加工コストと相まって、高温ダクト、シートフレーム、内装パネルなどの各種内装用途に特に適しています。エアバスA340およびA380などの航空機の重要な航空宇宙部品への導入実績により、要求の厳しい航空宇宙用途における信頼性と性能が実証されています。

石油・ガスセクターからの需要増大

石油・ガス産業が運用効率と機器耐久性に一層注力するなか、PPSコンポジットの導入に向けた重要な機会が生まれています。これらの材料は、優れた耐食性によってダウンタイムとメンテナンスコストを削減するうえで重要な役割を果たしています。高温ポリマーコンポジットを組み込んだ軽量構造、スプーラブルパイプ、および迅速組立技術の導入により、パイプライン部品交換におけるインフラコストが低減し、軽量材料の使用によって安全な作業環境が実現しています。PPSコンポジットは、ブリッジプラグ、コンポジット圧力シリンダー、炭素繊維強化テザー、ラップトパイプおよびチューブシステムなどの重要機器に広範な用途があります。

この材料の卓越した性能特性は、石油・ガスの過酷な環境において特に価値があります。PPSコンポジットは、高圧用途、特に掘削除去が容易なダウンホールブリッジプラグにおいて優れた能力を発揮し、運用上の優位性をもたらします。その用途は、ダウンホールの点検・監視のための電気的に純粋な誘電体構造および筐体、ならびに成形されたフラックスファーを含む様々な分野にまで広がっています。高強度、剛性、および改善された耐食性の組み合わせにより、PPSコンポジットは石油・ガス操業において一般的な攻撃性化学薬品や極端な温度にさらされる機器に理想的です。これらの材料は、水、各種化学薬品、試薬、炭化水素副産物、砂、および炭化水素ガスコンデンセートの混合物に高温で耐えなければならないサワーオイル環境において特に有効であることが実証されています。

セグメント分析

PPS コンポジット市場におけるガラス繊維強化コンポジットセグメント

ガラス繊維強化熱可塑性PPSコンポジットはグローバル市場を支配しており、2024年の総市場シェアの約56%を占めています。これらのコンポジットは25%から60%のガラス繊維を含み、優れた耐熱性、優秀な耐湿性、ならびに優れた耐薬品性・耐食性を提供します。このセグメントの卓越した地位は、主に航空宇宙産業における広範な用途、特にレドーム、垂直安定板、主翼前縁部/Jノーズなどの部品によって牽引されています。さらに、これらの材料は電気コネクタ、スイッチ、ポンプハウジング、水道継手にも広く使用されており、eモーターボビン、エンドラミネート、エンジンブロックヒーター、フィルターボックスなどの自動車用途にも広く活用されています。このセグメントの成長は、高い耐摩耗性や耐衝撃強度などの高性能特性を維持しながら、他の強化材料と比較したコスト効率にも支えられています。

PPS コンポジット市場における炭素繊維強化コンポジットセグメント

炭素繊維強化熱可塑性PPSコンポジットは市場において急速に進化するセグメントを代表しており、その卓越した機械的特性と優れた性能特性によって特徴づけられています。これらのコンポジットは、改善された破壊靱性、損傷許容性、ならびにリサイクルおよび再成形能力を含む強化された固有特性により、著しい牽引力を獲得しています。これらの材料は、土木構造物や機械・車両の機械部品などの重要用途において採用が拡大しています。その用途は、プラグボードやチップキャリアの製造から自動車主要部品、コネクタ、スイッチ・リレー、医療機器まで多岐にわたります。航空宇宙産業は特に、ノーズランディングギアドア、メインおよびセンターランディングギアドア、セントラルトーションボックス、オーバーウイングパネル、圧力隔壁への用途においてこれらのコンポジットを高く評価しています。

PPS コンポジット市場における残余セグメント

PPSコンポジット市場における残余セグメントは、主にミネラル繊維、アラミド繊維、PTFE強化コンポジット、およびハイブリッドコンポジットを含むその他の強化タイプで構成されています。これらの材料は、独自の特性組み合わせが必要とされる特定のニッチ用途に対応しています。アラミド強化PPS材料は、その卓越した物理的特性と耐衝撃性により、航空宇宙用途において特に高く評価されています。異なる種類の強化繊維を組み合わせたハイブリッドコンポジットは、単一繊維システムと比較してコストを削減しながら最適化された性能特性を提供するものとして重要性が高まっています。これらのセグメントは、新技術の開発とさまざまな産業における用途領域の拡大とともに進化し続けています。

セグメント分析:エンドユーザー産業

PPS コンポジット市場における航空宇宙・防衛セグメント

航空宇宙・防衛セグメントは、グローバルなポリフェニレンサルファイド(PPS)コンポジット市場を引き続き支配しており、2024年の総市場シェアの約48%を占めています。この重要な市場ポジションは、主に降着装置ドア、固定翼前縁部、キールビーム、ブラケットなどの各種航空機部品におけるPPSコンポジットの採用増加によって牽引されています。高い熱安定性、耐薬品性、難燃性などの卓越した特性により、この材料は航空宇宙用途に特に適しています。このセグメントの成長は、燃費効率の高い航空機への需要増大と、厳格な環境規制を満たすための航空機重量削減への関心の高まりによってさらに支えられています。さらに、PPSレジンコンポジットは各種軍用規格を満たしており、回路基板、ソケット、プラグイン、電子部品、および防衛用航空機への使用について複数の機関から承認されています。

PPS コンポジット市場における産業セグメント

石油・ガス用途を含む産業セグメントは、2024年から2029年にかけて力強い成長が予測される、PPSコンポジット市場において最も成長の速いセグメントとして浮上しています。この加速した成長は、主に腐食環境や高温環境における各種産業用途でのPPSコンポジットの採用増加に起因しています。優れた耐薬品性、寸法安定性、高い耐熱性などの優れた特性により、この材料は強化配管、チューブ、カスタム設計コンテナ、圧力容器などの用途に理想的です。このセグメントの成長は、産業製造プロセスにおける軽量かつ耐久性のある材料への需要の高まりと、メンテナンスコスト削減および運用効率向上への関心の増大によってさらに牽引されています。

エンドユーザー産業における残余セグメント

自動車、電気・電子、およびその他のエンドユーザー産業は、PPSコンポジット市場において重要なセグメントを構成しています。自動車セクターは、軽量車両への需要増大と厳格な排出規制に牽引され、エンジンルーム下部品や構造部品を含む各種用途に自動車用熱可塑性コンポジットを活用しています。電気・電子セグメントは、高い熱安定性と電気絶縁特性を必要とする用途にこれらの材料を利用しています。医療機器やスポーツ用品製造を含むその他のエンドユーザー産業も、高い性能と耐久性を必要とする特殊用途にPPSコンポジットを活用することで市場成長に貢献しています。

地域分析

アジア太平洋地域のポリフェニレンサルファイド(PPS)コンポジット市場

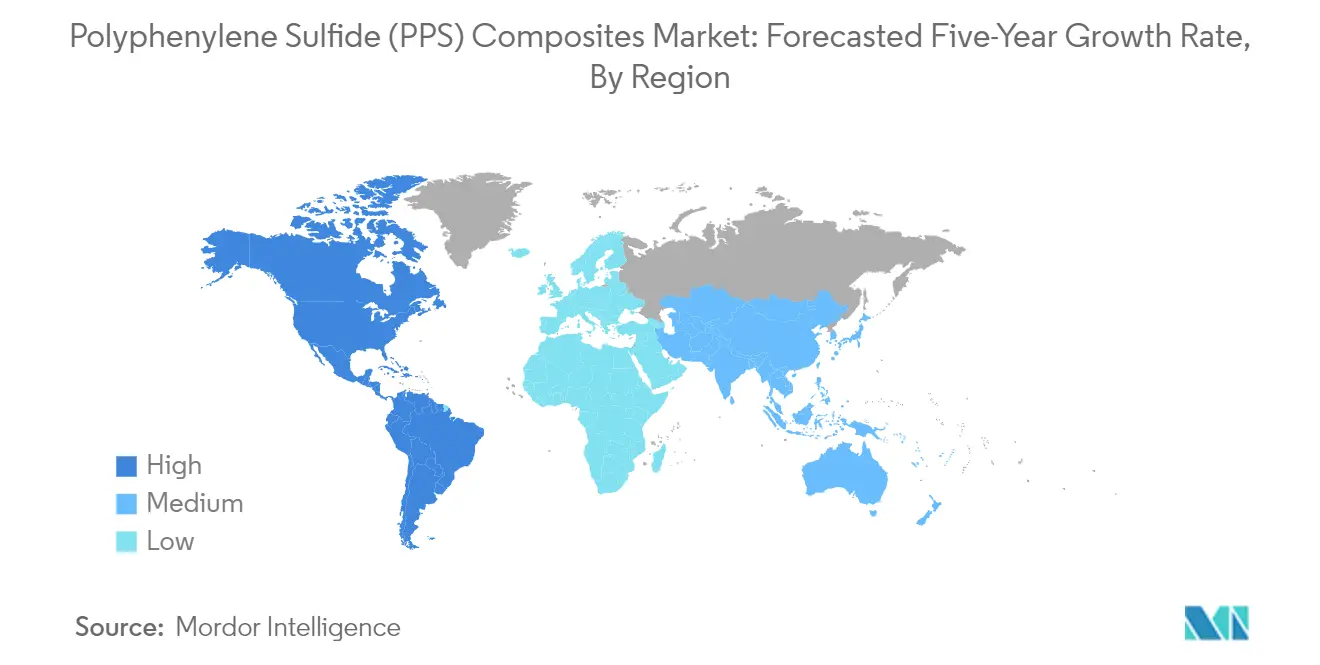

アジア太平洋地域はグローバルなPPSコンポジット市場を支配しており、2024年の総市場シェアの約66%を占めています。同地域のリーダーシップポジションは、特に中国、日本、韓国などの国々における強固な製造インフラによって牽引されています。主要航空宇宙メーカーの存在、拡大する自動車生産能力、および成長する電子機器製造セクターが市場成長に大きく貢献しています。同地域は、自動車および航空宇宙用途における軽量材料を推進する有利な政府政策の恩恵を受けており、研究開発活動への投資増加とも相まっています。さらに、主要市場プレーヤーの強力な存在感と技術進歩への継続的な注力により、アジア太平洋地域はPPSコンポジットの生産と消費の主要ハブとして確立されています。同地域の競争優位性は、十分に発展したサプライチェーンネットワーク、コスト効率の高い製造能力、および様々なエンドユーザー産業にわたる国内需要の拡大によってさらに強化されています。

北米のポリフェニレンサルファイド(PPS)コンポジット市場

北米はポリフェニレンサルファイド(PPS)コンポジットの重要な市場であり、2019年から2024年にかけて約4%の安定した成長率を示しています。同地域の市場は、主に先進的な航空宇宙・防衛セクター、特に航空機製造および防衛技術においてグローバルリーダーであり続ける米国によって牽引されています。市場は、重要用途向け高性能コンポジット材料の開発への多大な研究開発投資から恩恵を受けています。主要自動車メーカーの存在と、燃費向上のための軽量車両への関心の高まりが、市場成長の継続的な牽引力となっています。技術革新への強い注力は、軽量材料の使用を推進する厳格な環境規制と相まって、市場拡大に有利な環境を創出しています。さらに、確立された産業インフラと石油・ガス用途における熱可塑性コンポジット材料の採用拡大が、北米における市場ポジションをさらに強化しています。

欧州のポリフェニレンサルファイド(PPS)コンポジット市場

欧州のPPSコンポジット市場は、2024年から2029年の期間中に約5%の成長軌道を維持すると予測されており、同地域の持続可能で革新的な材料への強い注力が成長を牽引しています。市場は、欧州の自動車技術における主導的地位と、軽量かつ高性能な材料を必要とする電気自動車採用への積極的な推進から恩恵を受けています。同地域の航空宇宙産業、特にドイツ、フランス、英国などの国々は、PPSコンポジット需要の主要な牽引力であり続けています。欧州の厳格な環境規制と産業全体にわたる炭素排出削減への注力が、軽量材料への持続的な需要を生み出しています。主要研究機関と産業界プレーヤーとの協力が、コンポジット材料における継続的なイノベーションを促進しています。循環経済の原則と持続可能な製造慣行への同地域の強い注力が市場景観をさらに形成し、再生可能エネルギーインフラへの投資拡大が先進ポリマーコンポジット市場への追加機会を創出しています。

その他の世界地域のポリフェニレンサルファイド(PPS)コンポジット市場

ラテンアメリカ、中東、アフリカを包含するその他の世界地域は、PPSコンポジット市場に新興の機会を提示しています。これらの地域では、工業化の進展と航空宇宙・自動車製造能力への投資増加が見られます。市場は特に、各種用途に高性能材料を必要とする中東における拡大する石油・ガスセクターによって牽引されています。ブラジルの成長する航空宇宙産業と拡大する自動車生産能力が、先進コンポジット材料への相当な需要を生み出しています。同地域は製造セクターへの海外直接投資の増加と、軽量材料の利点に対する認知向上から恩恵を受けています。これらの地域にわたる進行中のインフラ開発プロジェクトと産業施設の近代化が市場成長に貢献しています。さらに、製造能力の現地化と国内サプライチェーン構築への関心の高まりが、これらの新興経済圏における市場拡大の新たな機会を創出しています。

競合環境

ポリフェニレンサルファイド(PPS)コンポジット市場のトップ企業

グローバルPPSコンポジット市場は、要求の厳しい航空宇宙・自動車用途向けの性能特性向上に焦点を当てた継続的な製品革新によって特徴づけられています。主要企業は、熱安定性、耐薬品性、機械的特性が改善された先進的な配合物の開発に向けて研究開発に多大な投資を行っています。特にアジア太平洋地域と北米における戦略的な生産能力拡大は、増大する地域需要への対応に向けた業界の注力を示しています。企業はますます、品質とコストをより適切に管理するため、原材料生産から最終製品製造までのバリューチェーン全体にわたる垂直統合を追求しています。持続可能でリサイクル可能なコンポジットソリューションの開発への注力と、製造プロセスの最適化および生産コスト削減への取り組みが、業界の長期的な成長と環境への責任へのコミットメントを示しています。

強力なグローバルプレーヤーによる集約市場

PPSコンポジット市場は、多様な製品ポートフォリオと強力な技術的能力を持つ確立された多国籍企業が支配する高度に集約された構造を示しています。DIC Corporation、Toray Advanced Composites、Teijin Limited、Solvay、Celanese Corporationなどのこれらの主要プレーヤーは、先進材料における数十年の専門知識と戦略的なグローバル展開を通じて市場ポジションを構築してきました。業界の景観は、複雑な製造プロセス、多大な資本要件、および広範な研究開発能力の必要性による高い参入障壁によって特徴づけられています。

市場は、Toray IndustriesによるTenCate Advanced Compositesの買収に例示されるような合併・買収による戦略的集約を経験しており、市場ポジションの強化と技術的能力の拡大をもたらしています。企業はますます、カスタマイズされたソリューションを開発し長期供給契約を確保するために、航空宇宙・自動車などの主要産業のエンドユーザーとの戦略的パートナーシップ構築に注力しています。新興市場、特に地域の拡大戦略が、需要の増大への対応と規制要件への対応をより良く行うためのジョイントベンチャーや地域製造施設を通じて追求されています。

イノベーションと統合が市場の成功を牽引

PPSコンポジット市場における成功は、コスト競争力を維持しながら特定のエンドユーザー要件に対応した革新的ソリューションを開発する企業能力にますます依存しています。既存プレーヤーは、先進的な製造能力とデジタル技術への投資を行いながら、内部開発および戦略的買収を通じて製品ポートフォリオを拡大することで市場ポジションを強化しています。包括的な技術サポートの提供、一貫した品質の確保、および信頼性の高いサプライチェーンの維持が、顧客関係を維持し新規参入者に対する市場シェアを守るうえで不可欠となっています。

地歩を固めようとする競合企業にとって、強力な技術的能力と効率的な操業と組み合わせた特定の用途や地域への特化が、成功への潜在的な道筋を提供しています。業界は代替材料や異なる用途にわたる多様なエンドユーザー要件からの課題に直面しており、企業が製品開発および製造プロセスの柔軟性を維持することが不可欠となっています。特に航空宇宙・自動車用途における環境持続可能性と安全基準に関する規制要件は、市場の成功を決定するうえでますます重要な要因となっており、企業は強固なコンプライアンスプログラムを維持し持続可能な技術に投資することが求められています。この文脈において、熱可塑性コンポジット材料および先進ポリマーコンポジットの開発は、進化する業界標準を満たすうえで不可欠です。

ポリフェニレンサルファイド(PPS)コンポジット業界のリーダー企業

DIC Corporation

Toray Advanced Composites

Teijin Limited

Solvay

Celanese Corporation

- *免責事項:主要選手の並び順不同

_Composites_-_Market_Concentration.webp)

グローバルポリフェニレンサルファイド(PPS)コンポジット市場レポートの調査範囲

ポリフェニレンサルファイド(PPS)コンポジットレポートに含まれる内容:。

| 炭素繊維強化 コンポジット |

| ガラス繊維強化 コンポジット |

| その他のタイプ |

| 航空宇宙・防衛 |

| 自動車 |

| 産業(石油・ガスを含む) |

| 電気・電子 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ポーランド | |

| その他の欧州 | |

| その他の世界地域 | 南米 |

| 中東・アフリカ |

| タイプ | 炭素繊維強化 コンポジット | |

| ガラス繊維強化 コンポジット | ||

| その他のタイプ | ||

| エンドユーザー産業 | 航空宇宙・防衛 | |

| 自動車 | ||

| 産業(石油・ガスを含む) | ||

| 電気・電子 | ||

| その他のエンドユーザー産業 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ポーランド | ||

| その他の欧州 | ||

| その他の世界地域 | 南米 | |

| 中東・アフリカ | ||

レポートで回答される主要な質問

ポリフェニレンサルファイド(PPS)コンポジット市場の現在の規模はどのくらいですか?

ポリフェニレンサルファイド(PPS)コンポジット市場は、予測期間(2025年~2030年)中に5%未満のCAGRを記録する見込みです。

ポリフェニレンサルファイド(PPS)コンポジット市場の主要プレーヤーは誰ですか?

DIC Corporation、Toray Advanced Composites、Teijin Limited、SolvayおよびCelanese Corporationがポリフェニレンサルファイド(PPS)コンポジット市場で事業を展開している主要企業です。

ポリフェニレンサルファイド(PPS)コンポジット市場において最も成長の速い地域はどこですか?

北米が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

ポリフェニレンサルファイド(PPS)コンポジット市場において最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域がポリフェニレンサルファイド(PPS)コンポジット市場において最大の市場シェアを占めています。

このポリフェニレンサルファイド(PPS)コンポジット市場レポートはどの年を対象としていますか?

本レポートはポリフェニレンサルファイド(PPS)コンポジット市場の過去市場規模として2019年、2020年、2021年、2022年、2023年および2024年を対象としています。また、2025年、2026年、2027年、2028年、2029年および2030年のポリフェニレンサルファイド(PPS)コンポジット市場規模も予測しています。

最終更新日: