プラスチックフリー包装市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

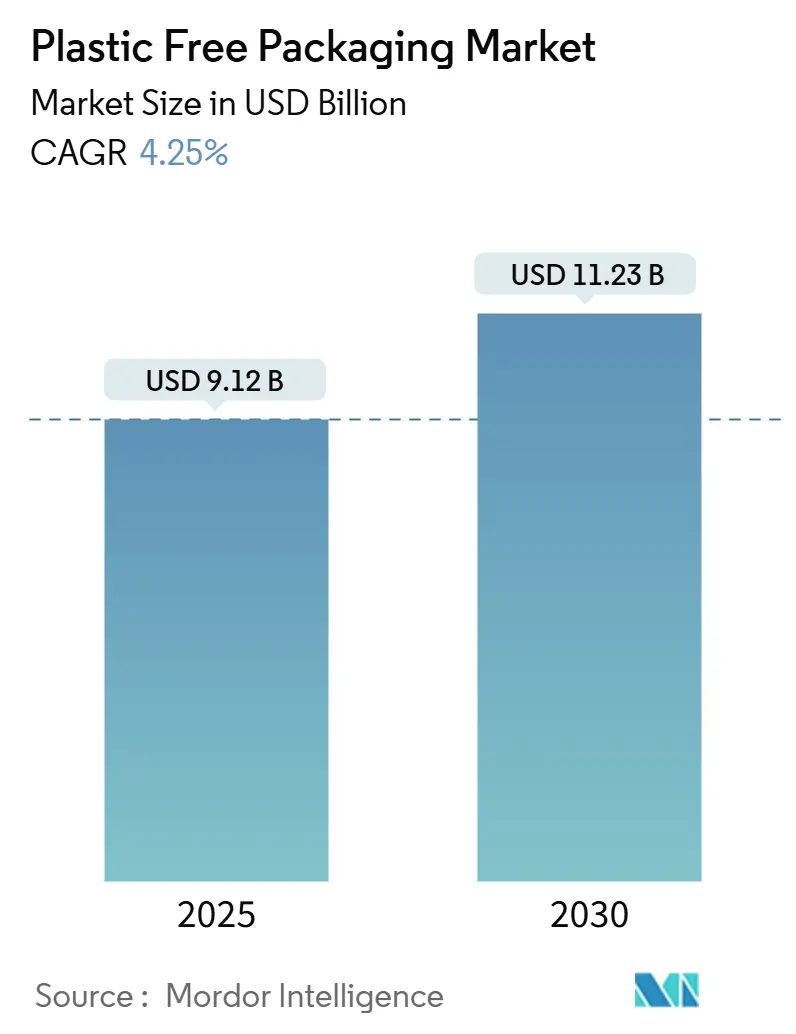

| 市場規模 (2025) | 9.12 十億米ドル |

| 市場規模 (2030) | 11.23 十億米ドル |

| 成長率 (2025 - 2030) | 4.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチックフリー包装市場分析

プラスチックフリー包装市場の規模は2025年に91億2,000万米ドルに達し、2030年までに112億3,000万米ドルに達すると予測されており、CAGRは4.25%です。拡大生産者責任義務および使い捨てプラスチック禁止令により、多くの法域で繊維系・堆肥化可能・詰め替え可能な形態が義務化されるなか、需要は規制遵守からブランド差別化へとシフトしています。[1]欧州委員会、「包装および包装廃棄物規則」、ec.europa.eu 高バリア紙技術は酸素・油脂耐性においてプラスチックと同等の性能を発揮するようになり、生鮮食品・医薬品・化粧品分野での非プラスチック形態の採用が進んでいます。小売業の「紙化」プログラムはEコマース流通における軟質ソリューションの採用を加速させ、企業のネットゼロコミットメントはライフサイクル炭素指標を調達基準に組み込んでいます。インフラ整備の遅れと15〜50%の価格プレミアムが普及速度を制限していますが、垂直統合型サプライヤーはパルプ価格の変動と認証コストをヘッジし、安定した成長を維持しています。

主要レポートのポイント

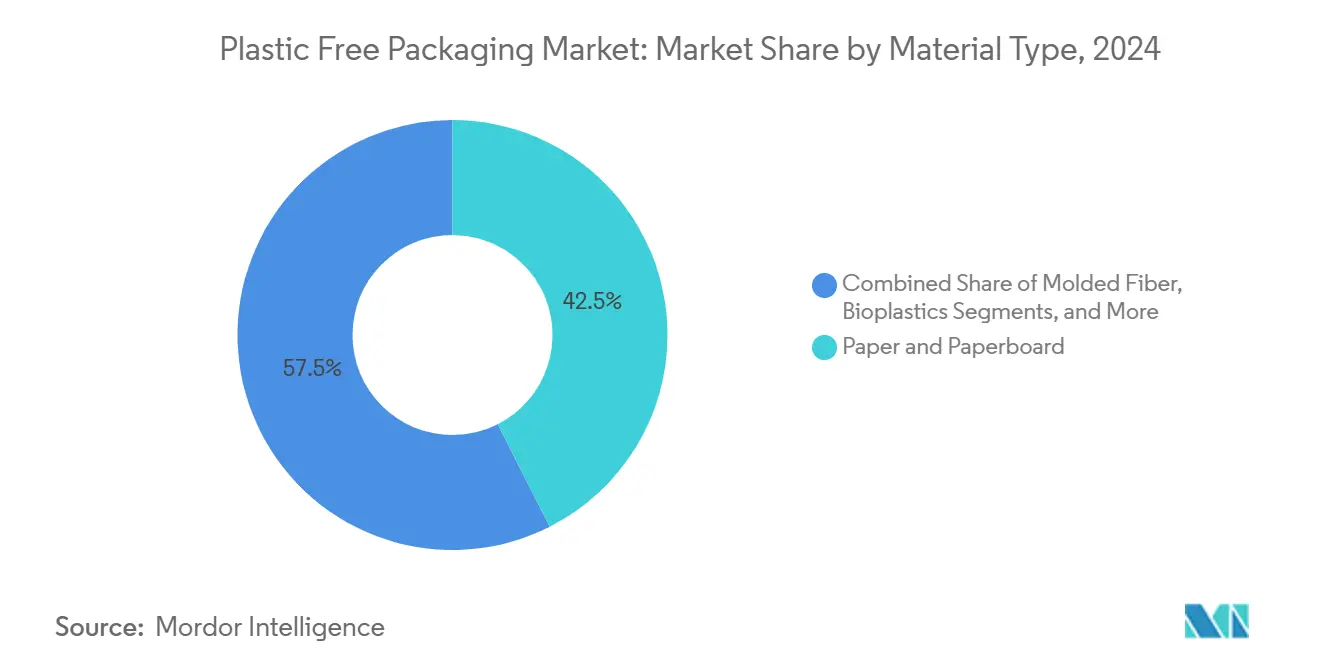

- 素材別では、紙および板紙セグメントが2024年のプラスチックフリー包装市場シェアの42.53%を占めました。

- 包装形態別では、軟質形態のプラスチックフリー包装市場規模は2025年〜2030年にかけてCAGR 5.39%で成長すると予測されています。

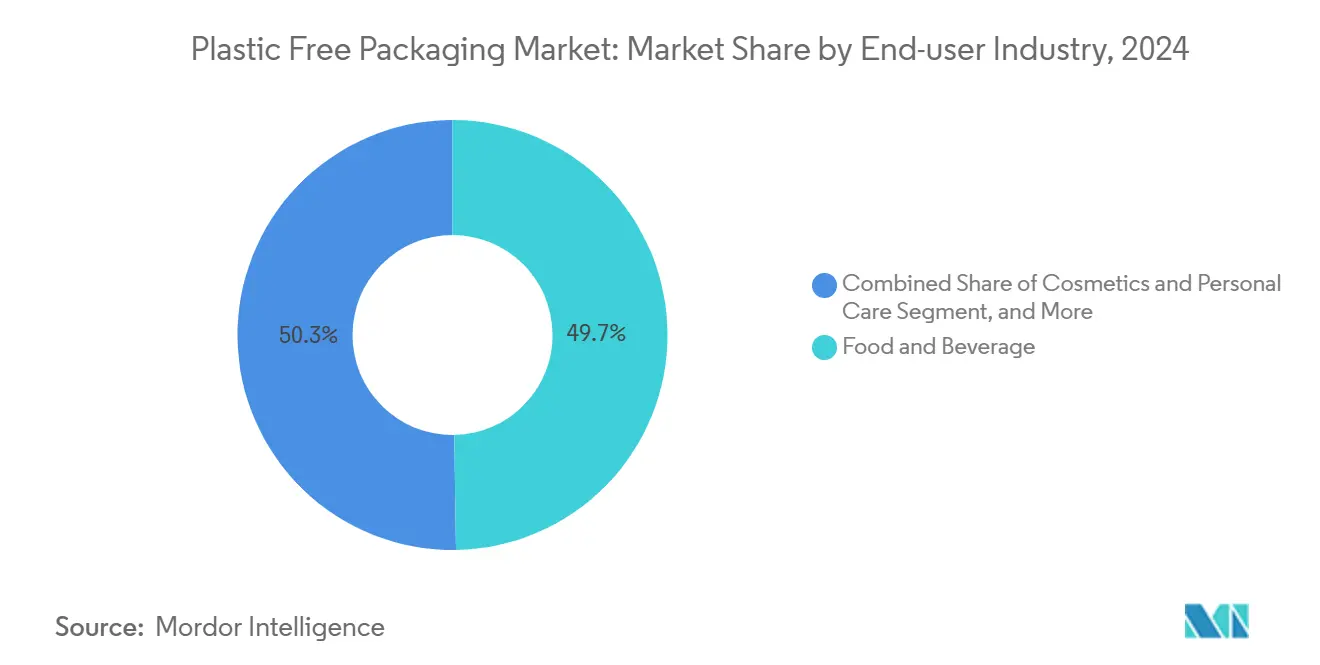

- エンドユーザー産業別では、食品・飲料セグメントが2024年のプラスチックフリー包装市場収益の49.74%を占めました。

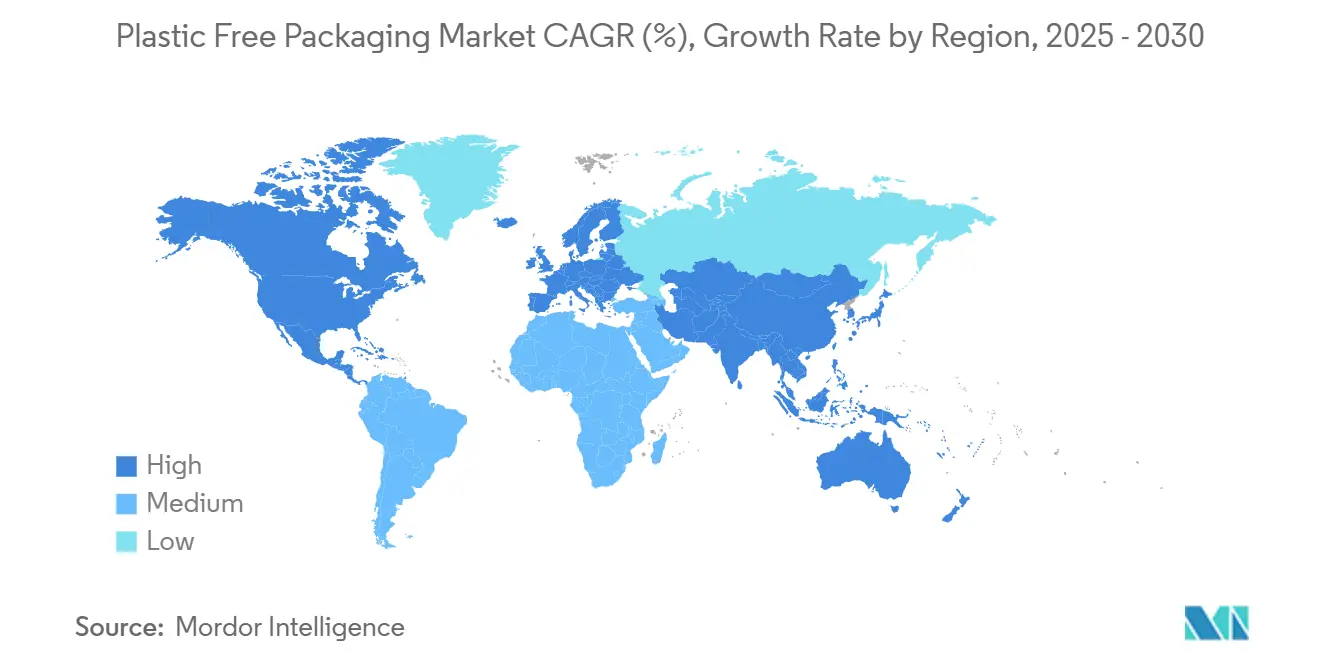

- 地域別では、欧州が2024年のプラスチックフリー包装市場シェアの31.48%を占めました。

世界のプラスチックフリー包装市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 拡大生産者責任および使い捨てプラスチック禁止令の急増 | +1.2% | 世界全体、欧州連合・カリフォルニア州・カナダで最も早期に実施 | 短期(2年以内) |

| 企業のネットゼロ包装コミットメント | +0.8% | 世界全体、北米および欧州連合の多国籍企業で最も強い | 中期(2〜4年) |

| 自治体堆肥化能力の急速な拡大 | +0.6% | 北米および欧州連合が中核、アジア太平洋の新興都市 | 中期(2〜4年) |

| 高バリア繊維およびモノマテリアル技術のブレークスルー | +0.9% | 世界全体、欧州連合・北米・日本に研究開発拠点 | 長期(4年以上) |

| 小売業の「紙化」および詰め替え形態へのシフト | +0.5% | 世界のEコマース拠点、先進都市市場 | 短期(2年以内) |

| 材料使用量を最小化するAI活用設計 | +0.3% | 世界全体、テクノロジー先進国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

拡大生産者責任および使い捨てプラスチック禁止令の急増

カリフォルニア州のSB 54は2032年までにプラスチック包装を65%削減することを義務付け、カナダの連邦登録制度は生産者にプラスチックフローの報告を義務付け、欧州連合は2029年までにボトル回収率90%を目標としています。ブランド各社は複数の規制体制の複雑さを回避するためにグローバルで仕様を統一しており、繊維・成形パルプ・認証済み堆肥化可能樹脂への基礎需要を押し上げています。代替基材の使用コストを上回る違反ペナルティが、コスト重視のセグメントでさえもプラスチックフリー包装市場のソリューションへの移行を促しています。

企業のネットゼロ包装コミットメント

フォーチュン500企業は2024年に470億米ドルを誓約し、ユニリーバは2025年までに完全に再利用可能・リサイクル可能・堆肥化可能なパッケージを目指し、ネスレは2030年までに20億スイスフラン(21億8,000万米ドル)を配分しています。[2]ネスレ、「サステナビリティレポート2024」、nestle.com スコープ3炭素は現在、気候情報開示の義務化および欧州サステナビリティ報告に組み込まれています。検証可能なライフサイクル炭素削減を実証するサプライヤーは価格の安定性と複数年契約を獲得し、調達スコアカードにおけるプラスチックフリー包装市場の戦略的役割を深めています。

自治体堆肥化能力の急速な拡大

北米の処理能力は2024年に23%増加し、これはインフラ投資・雇用法からの2億7,500万米ドルの資金援助によるものです。欧州連合加盟国は有機物インフラに18億ユーロ(20億米ドル)を投入しました。先行企業はプレミアムなゲートフィーを確保し、認証済み堆肥化可能形態の供給を安定させていますが、米国内の産業施設は185か所にとどまり、必要とされる5,000か所には遠く及ばず、地域的な供給不足が生じており、地域処理資産を持つ統合型プレーヤーに有利な状況となっています。

高バリア繊維およびモノマテリアル技術のブレークスルー

UPM-ミシェルマンとアールストロームの水性コーティングは、リサイクル適性を維持しながら酸素透過率を1 cc/m²/日以下に抑えます。VTTのセルロースナノファイバーフィルムは99.9%の耐油脂性を達成しています。Huhtamakiのブルーループモノマテリアル構造が商業規模に入り、生鮮品向けの繊維系パウチが実現可能となりました。これらの進歩により、プラスチックフリー包装市場の対象範囲が乾燥食品を超えて冷蔵品・医薬品チャネルへと拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用堆肥化インフラの不足 | -0.7% | 世界全体、農村部および途上国地域で深刻 | 中期(2〜4年) |

| 従来型プラスチックと比較した高コスト | -1.1% | 世界全体、価格感応度の高いカテゴリーで最も強い | 短期(2年以内) |

| 認証またはグリーンウォッシング審査の強化 | -0.4% | 世界全体、欧州連合およびカリフォルニア州で最も厳格 | 短期(2年以内) |

| 食料・土地利用との原料競合 | -0.6% | 世界全体、農業商品地帯に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用堆肥化インフラの不足

認証済み堆肥化可能パッケージには140〜160°Fの強制通気と水分管理が必要であり、そうでなければリサイクルや埋め立て流れを汚染する可能性があります。北米の施設は年間230万トンを処理しているのに対し、2030年の予測処理量は870万トンであり、ドイツの1,100か所の施設もEU循環型経済目標を達成するために必要な2,800か所には及びません。廃棄経路が機能しない場合、ブランドはESGバックラッシュのリスクにさらされ、短期的な数量成長を抑制しますが、これは処理能力を構築する事業者にとって先行者優位を生み出します。

従来型プラスチックと比較した高コスト

紙系トレーはPETより15%高コストであり、成形繊維クッションは発泡ポリスチレンより25%高価になる場合があり、プレミアムバイオプラスチックには50%の割増料金が発生します。パルプ価格は2024年に40%変動し、第三者認証は販売価格に最大8%を加算する可能性があり、さらに発売を最大1年遅延させることもあります。したがって、プラスチックフリー包装市場は自社原料と規模の効率性を持つ統合型プレーヤーに有利ですが、純粋な変換加工業者はコスト急騰時にマージン圧縮に直面する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:紙の優位性がバイオプラスチックの挑戦に直面

紙および板紙は2024年の収益の42.53%を占め、広く普及した路肩リサイクルと消費者の親しみやすさが採用を促進しました。バイオプラスチックは2030年までのCAGR 5.57%が予測されており勢いを増しています。モノマテリアルのポリ乳酸およびポリヒドロキシアルカノエートフィルムは多層分離の課題を解消し、ASTM D6400に準拠しています。成形繊維は家電製品のコーナーパッドや携帯電話インサートの代替として台頭し、発泡ポリスチレンを代替しています。金属はプレミアム飲料においてニッチな需要を維持していますが、アルミニウム価格の変動と高い炭素強度がシェアを制限しています。海藻フィルムやキノコ菌糸体フォームなどの新興基材は、原料供給の制限によりパイロット規模にとどまっています。

紙の規模はパルプサプライヤーにコスト上のレバレッジをもたらしますが、バリア要求の高まりがナノセルロースコーティングへの研究開発支出を促進しています。バイオプラスチックの成長は原料の入手可能性と規制当局の受容にかかっています。FiberFormの深絞り加工に適した伸縮性紙は、プラスチック層なしにブランド差別化された形状の作成を可能にします。ノバモントのマテル・バイブレンドはFDA食品接触認可を取得し、電子レンジ対応の簡便食品を堆肥化可能なラップに開放しています。バイオプラスチックのプラスチックフリー包装市場規模は、インフラが回収要件に追いつけば、スナックや乳製品のマルチパックからのブレークスルー数量を反映する可能性が高いです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

包装形態別:軟質ソリューションが勢いを増す

硬質形態は2024年の金額の43.74%を占め、主に成形トレー・ガラス瓶・堅牢な板紙カートンが牽引しました。それでも、軟質パックはEコマースのフルフィルメントが重量削減と積載効率を重視するなか、2030年までにCAGR 5.39%を記録すると予測されています。高バリア紙パウチは粉末乳児用調製粉乳において12か月の賞味期限に対応するようになり、紙系気泡緩衝材はフルフィルメントセンターのプラスチック製エアピローを縮小させています。

小売業者は「自社容器での配送」設計を優先し、二次箱と緩衝材を削減しています。ASTM D6868認証の紙フィルムラミネートはテイクアウトチャネルでの油脂漏れを解決し、堆肥化廃棄を可能にしています。医薬品の採用の遅れにより、ブリスターパックは現在もプラスチックのままですが、セルロース系プッシュスルー設計の初期試験は水分バリアが仕様を満たせば有望な結果を示しています。軟質形態のプラスチックフリー包装市場シェアは、シール完全性とライン速度の互換性がプラスチックと同等に近づくにつれて上昇すると予測されています。

エンドユーザー産業別:食品の優位性の中で化粧品が成長をリード

食品・飲料は2024年の数量の49.74%を占め、砂糖菓子・生鮮農産物・テイクアウト食品が転換をリードしました。それでも、化粧品・パーソナルケアはCAGR 5.73%で市場を上回るペースで成長します。フレグランスブランドは清潔感のある美容ナラティブを強化するために紙製フレグランスキャップと成形パルプ製口紅チューブに切り替えています。医薬品の変革は依然として課題であり、温度感応性バイオロジクスは超低酸素透過を必要としますが、ナノセルロースコーティングがそのギャップを埋めつつあります。

コンシューマーエレクトロニクスは発泡ポリスチレンのクラムシェルを代替するために成形パルプを採用しており、主要OEMの排出目標に沿っています。Eコマース物流は緩衝材の需要を拡大させ、ルーズフィルプラスチックを排除しています。Sealed AirのペーパークランプルシステムはISO 14855認証を取得し、ライフサイクルの主張を強化しています。最終的に、裁量的カテゴリーにおける支払い意欲の高まりが単位マージンを押し上げ、プラスチックフリー包装市場全体の成長を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

欧州は2024年に31.48%のシェアで首位を維持し、欧州連合の包装および包装廃棄物規則、フランスのAGEC法、ドイツのデポジット返却制度が牽引しました。同地域は99%の家庭用包装回収率と1,100か所の堆肥化施設を誇り、ブランドが繊維系または堆肥化可能製品を広く展開することを可能にしています。しかし、0.25ユーロ/kWh(0.28米ドル/kWh)のエネルギーコストが逆風となり、輸入パルプへの依存が価格変動を増幅させています。アジアのメーカーは低い電力料金を活用して価格競争力を高めています。

アジア太平洋は2030年までにプラスチックフリー包装市場で最も急峻なCAGR 5.47%を記録します。中国のナショナルソード禁止令が成形パルプの国内処理能力を促進し、インドのEPR規則は2025年までに60%のリサイクル達成を目指しています。2030年までに60%のプラスチック回収を達成するための日本のロードマップは、レンゴーの150億円(1億300万米ドル)の紙バリアプラントへの投資などを誘発しています。[3]日本経済産業省、「循環経済ロードマップ」、meti.go.jp それでも、インフラ格差は依然として存在し、上海などの大都市が先行する一方、農村部は埋め立てに依存しており、普遍的な展開を妨げています。

北米はカリフォルニア州SB 54、ワシントン州の堆肥化可能ラベリング、ケベック州のEPR展開、および有機物処理への2億7,500万米ドルの連邦資金などの州レベルの取り組みを通じて前進しています。2024年には28億米ドルのベンチャーキャピタルが素材系スタートアップを支援しました。それでも、国境をまたぐブランドはパッチワーク状の規制枠組みを乗り越える必要があり、ハウ2コンポストによる統一ラベリングは助けになりますが、多様な州法に取って代わるものではありません。ラテンアメリカおよび中東・アフリカは依然として初期段階ですが、都市人口の増加がパイロットプログラムを招いており、特に多国籍消費財企業がグローバルなサステナビリティテンプレートを推進している地域で顕著です。

競合環境

プラスチックフリー包装市場は中程度の集中度を特徴としています。Amcor、Mondi、Smurfit WestRockは統合されたパルプおよび変換加工ネットワークを活用し、合計で28%の売上を生み出しています。Smurfit WestRockの合併により、40か国に展開する200億米ドルのハイブリッド企業が誕生しました。ノバモントやトータルエナジーズ・コルビオンなどの専門バイオプラスチック企業はスケーラブルなポリヒドロキシアルカノエート発酵に投資し、下流の保証のために変換加工業者と提携しています。

技術差別化は高バリアコーティングに集中しています。UPM-ミシェルマンの水性処方は路肩リサイクルを可能にし、アールストロームのピュアバリアは酸素透過率をプラスチック同等以下に低減し、Huhtamakiブルーループモノ構造はラミネートを合理化しています。水性バリア層の特許出願は2024年に34%増加し、激化する競争を示しています。ヴェオリアなどの統合型堆肥化事業者はゲートフィー収益を確保し、ブランドオーナー向けのクローズドループ提案を開発しています。原料の後方統合を欠く純粋な変換加工業者は、パルプ価格が急騰したり認証費用が増加したりした際にスプレッド圧縮に直面します。

ホワイトスペースは医薬品および産業分野にあり、規制は保守的ですが、一度検証されればマージンは高くなります。海藻フィルムの革新企業はFDA食品接触およびREACHの下で規制認可を交渉しており、大量採用が遅延しています。それでも、Amcor-エンフィナイト・ナノテクのナノスケールバリアコーティングなどのパートナーシップは、既存企業とスタートアップ間のオープンイノベーションを示しています。

プラスチックフリー包装産業のリーダー企業

Amcor plc

Mondi plc

Smurfit WestRock plc

International Paper Company

Sealed Air Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Smurfit WestRockは200億米ドルの合併統合を完了し、持続可能な処理能力を拡大した世界最大の紙包装サプライヤーを形成しました。

- 2024年9月:Mondiはシュチェティー工場に1億ユーロ(1億1,100万米ドル)を投資し、食品用途向けに15万トンの高バリア紙生産能力を追加しました。

- 2024年8月:International Paperは米国3か所の工場における繊維系保護包装のスループット向上に1億5,000万米ドルを充当しました。

- 2024年7月:Amcorは軟質スナックおよびコーヒーパウチ向けのAmLiteリサイクル可能バリアフィルムの展開に5,000万米ドルを投じることを約束しました。

世界のプラスチックフリー包装市場レポートの調査範囲

| 紙および板紙 |

| 成形繊維 |

| バイオプラスチック |

| ガラス |

| 金属 |

| その他の素材タイプ |

| 硬質包装 |

| 軟質包装 |

| 食品・飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 消費財 |

| Eコマース・物流 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 素材タイプ別 | 紙および板紙 | ||

| 成形繊維 | |||

| バイオプラスチック | |||

| ガラス | |||

| 金属 | |||

| その他の素材タイプ | |||

| 包装形態別 | 硬質包装 | ||

| 軟質包装 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 医薬品 | |||

| 化粧品・パーソナルケア | |||

| 消費財 | |||

| Eコマース・物流 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

プラスチックフリー包装市場の現在の世界的な金額はいくらですか?

市場は2025年に91億2,000万米ドルと評価されており、2030年までに112億3,000万米ドルに達する軌道にあり、CAGR 4.25%を反映しています。

2030年までにプラスチックフリー包装で最も成長が速い地域はどこですか?

アジア太平洋は中国とインドにおける強力な規制措置と急速な製造投資により、2030年までにCAGR 5.47%を記録すると予測されています。

最も成長するエンドユーザーセグメントはどれですか?

化粧品・パーソナルケア包装は、消費者が裁量的購買においてサステナビリティプレミアムを受け入れるなか、CAGR 5.73%で成長すると予測されています。

現在の売上をリードする素材タイプは何ですか?

紙および板紙製品は2024年の収益の42.53%を占め、成熟したリサイクルインフラと消費者の親しみやすさから恩恵を受けています。

価格プレミアムは採用にどのような影響を与えていますか?

プラスチックフリーの代替品は従来型プラスチックより15〜50%高コストであり、原料コストと認証費用のバランスを取ることができる垂直統合型企業に有利です。

堆肥化可能包装のスケール化における最大の障壁は何ですか?

産業用堆肥化施設の不足は深刻であり、米国内には185か所しかなく、2030年までに廃棄物処理能力の限界を満たすために必要な5,000か所には遠く及びません。

最終更新日: