ブロー成形容器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 95.33 十億米ドル |

| 市場規模 (2031) | 124.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブロー成形容器市場分析

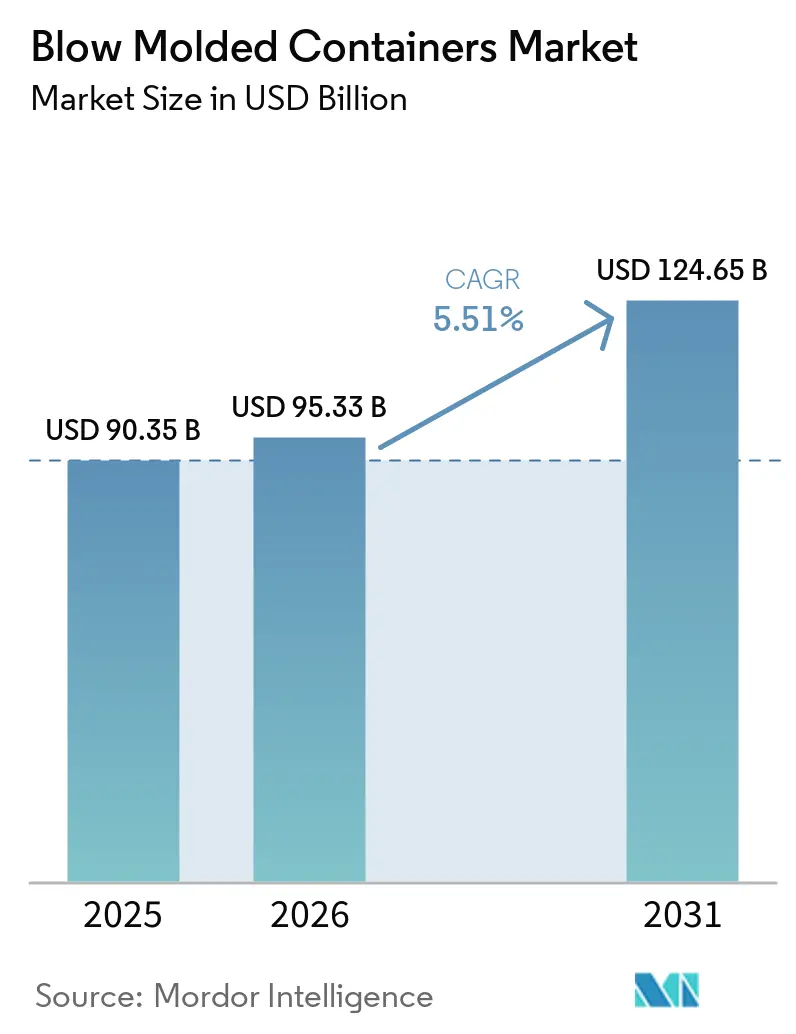

ブロー成形容器市場規模は、2025年の903億5,000万USD、2026年の953億3,000万USDから、2031年までに1,246億5,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.51%を記録すると予測されます。ブランドオーナーは、拡大生産者責任(EPR)費用の増加に対応するため、リサイクル原料の採用を進めています。プラズマコーティングされたポリエチレンテレフタレート(PET)は、プレミアム飲料および医薬品産業においてガラスの市場シェアを奪いつつあります。オンサイトのジャストインタイム・ブロー成形は、リードタイムの短縮、在庫水準の削減、コンバーターへのモジュール式金型の柔軟性提供に貢献しています。eコマース配送の要件が、自動化されたフルフィルメントプロセスに耐えられる、より強固で適切なサイズのボトルの開発を促進しています。アジア太平洋地域は、石油化学原料と統合されたコンバータークラスターの高い集積度を背景に、これらの機会を取り込む好位置にあります。

主要レポートのポイント

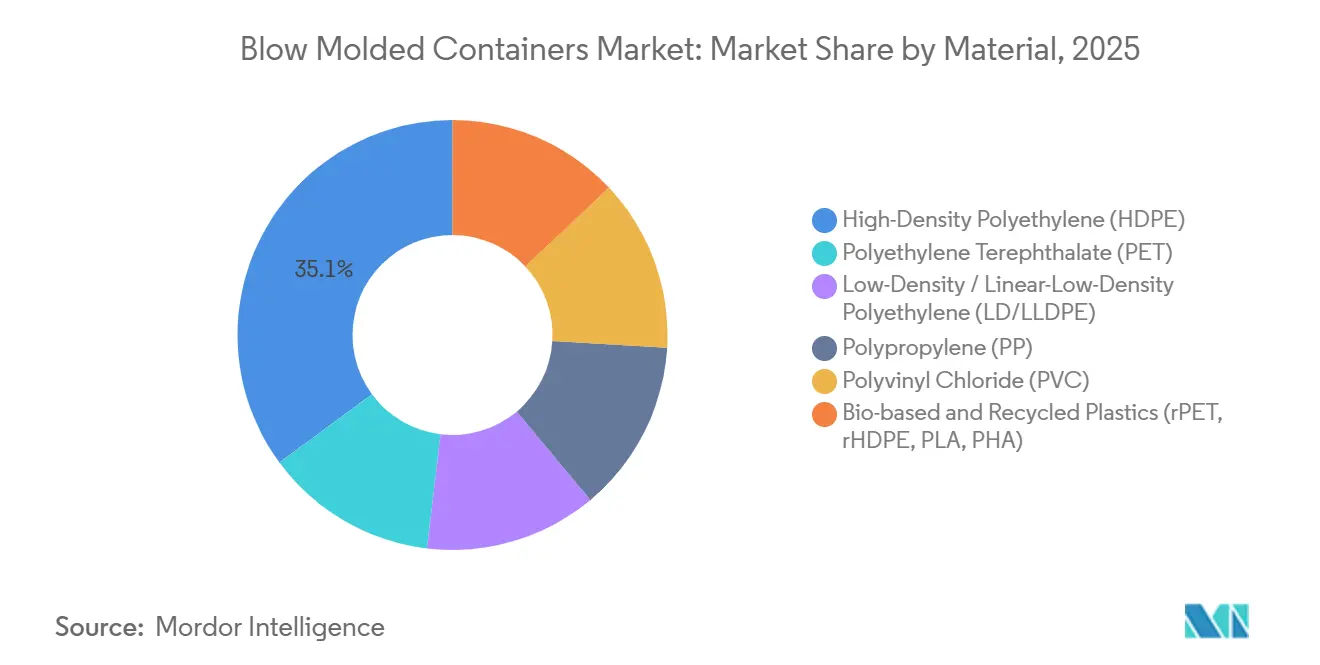

- 材料別では、高密度ポリエチレン(HDPE)が2025年のブロー成形容器市場シェアの35.11%を占め、バイオベースおよびリサイクルプラスチックは2031年にかけてCAGR 5.64%で成長しています。

- 容器タイプ別では、ボトルが2025年の収益シェアの64.12%をリードし、特殊形状品は2031年にかけて最速のCAGR 5.88%を記録しました。

- 技術別では、押出ブロー成形が2025年のブロー成形容器市場規模の46.68%を占め、延伸ブロー成形は2031年にかけてCAGR 5.89%で成長しています。

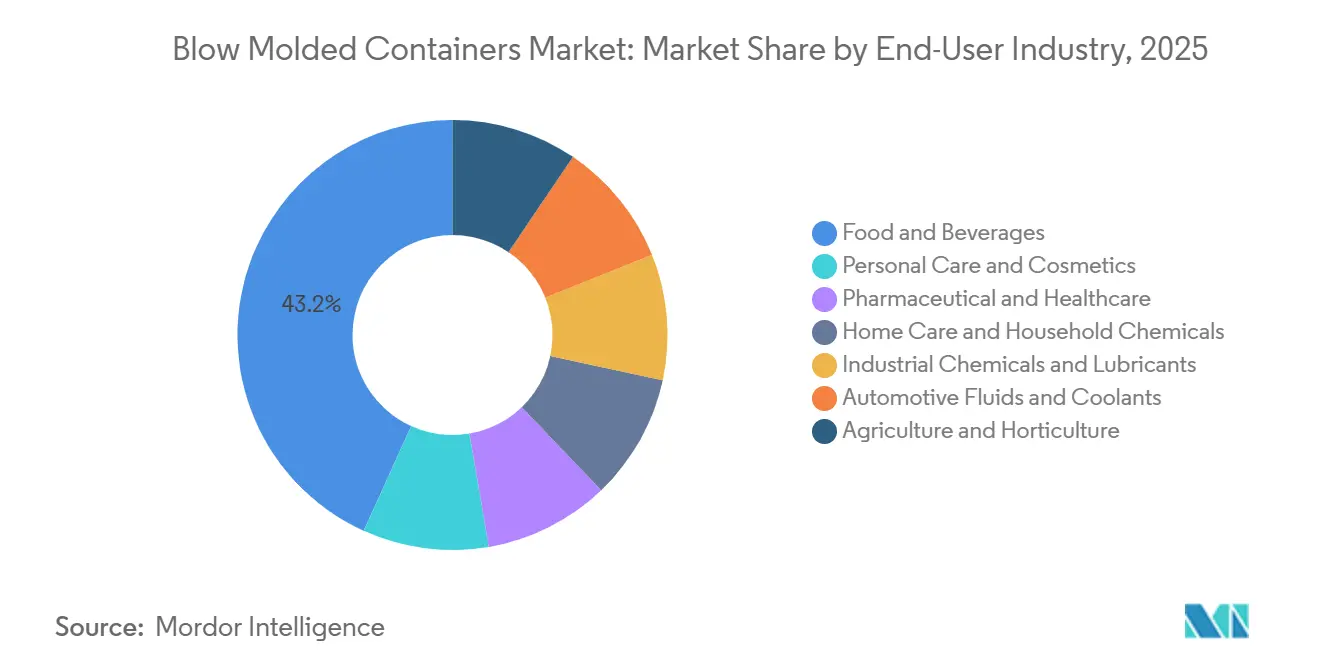

- エンドユーザー産業別では、食品・飲料が2025年に43.22%のシェアを獲得し、医薬品・ヘルスケアは2031年にかけてCAGR 6.12%で拡大しています。

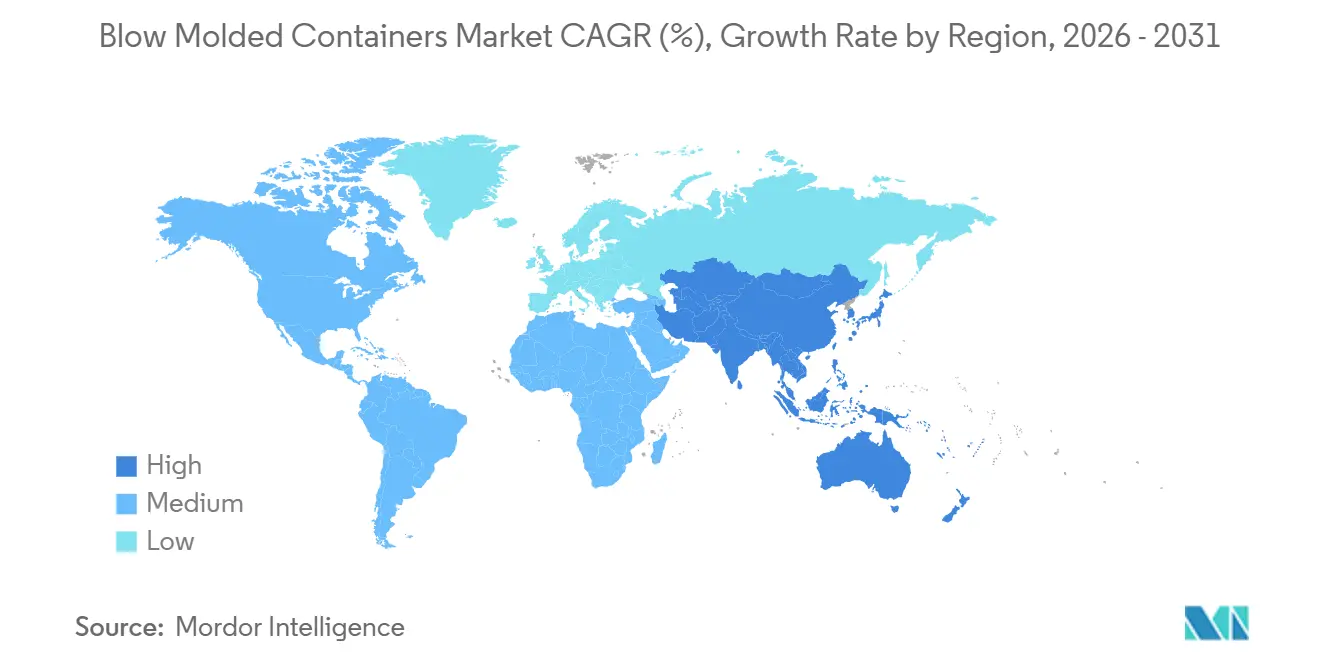

- 地域別では、アジア太平洋が2025年に41.18%のシェアを占め、2031年にかけてCAGR 6.22%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のブロー成形容器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単品・外出先向け飲料の成長 | +0.9% | 北米、西欧、都市部アジア太平洋市場に集中するグローバル市場 | 中期(2〜4年) |

| eコマース宅配物流の拡大 | +0.7% | 北米と中国が主導するグローバル市場、インドおよび東南アジアで加速 | 短期(2年以内) |

| リサイクル可能性のためのモノマテリアル設計へのブランドシフト | +1.1% | 欧州および北米、EPR採用によりアジア太平洋でも台頭 | 中期(2〜4年) |

| ガラスに近いバリア性を実現するプラズマコーティングPET | +0.6% | 欧州および北米のプレミアム飲料・医薬品分野、アジア太平洋でパイロット採用 | 長期(4年以上) |

| 充填機でのオンサイト・ジャストインタイム・ブロー成形 | +0.8% | 北米および欧州、ブラジルとインドで初期試験中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

単品・外出先向け飲料の成長

単位用量フォーマットは飲料および医薬品の在庫管理単位(SKU)の両方で拡大しており、500ミリリットル未満の軽量ポリエチレンテレフタレート(PET)ボトルへの需要が高まっています。モジュール式金型システムを使用するメーカーは、在庫上の課題を生じさせることなく、SKUの複雑化の増大に対応しています。例えば、FlexBlowプラットフォームは5分未満での金型交換を可能にし、業務効率を向上させています[1]FlexBlow、「モジュール式オンサイトシステム」、flexblow.com。クロージャーデザインも進化しており、フリップトップ式スポーツキャップや内蔵ストローなどの開発により、価値の重点がボトル本体からネック仕上げへと移行し、機能性と利便性が向上しています。

eコマース宅配物流の拡大

自動化されたフルフィルメントセンターでは、落下高さと振動プロファイルが増大しており、リブ付き側壁と補強ベースの採用が進んでいます。これらの設計変更により樹脂使用量が8〜12%増加しますが、輸送中の製品の完全性を確保し、損害賠償請求を防ぐ効果があります。さらに、荷物内の空きスペースに罰則を科す欧州連合(EU)規制により、ブランドは配送カートンの使用を効率的に最適化する適切なサイズのジオメトリを採用するよう促されており、配送コストの削減と持続可能性の向上に貢献しています[2]欧州議会、「包装および包装廃棄物に関するEUの新規則」、europarl.europa.eu。

リサイクル可能性のためのモノマテリアル設計へのブランドシフト

プラスチックリサイクル業者協会は2025年に認証基準を改訂し、ポリエチレンテレフタレート(PET)ボトルの認証を、洗浄タンクでラベルが剥離する設計に限定しました。この改訂により、欧州の在庫管理単位(SKU)の22%が非準拠となりました。これを受け、Amcorなどの企業は2025年に100%リサイクル可能な包装という目標を達成し、粘着ラベルからインモールドまたは直接印刷ソリューションへの移行が進みました。これらの変更は、リサイクル可能性の向上と進化する規制要件への適合を目的として導入されました。

ガラスに近いバリア性を実現するプラズマコーティングPET

KHS Plasmax技術は50ナノメートルの酸化ケイ素(SiOx)バリアを適用し、酸素の侵入を95%低減し、敏感な液体の賞味期限を18ヶ月に延長します。医薬品業界はこの技術の採用を拡大しており、バイオ医薬品をガラスバイアルからプラズマコーティングPETボトルへと移行させています。この転換により、コールドチェーン物流における破損リスクが排除され、敏感な製品の包装の耐久性が向上します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.5% | 輸入依存地域(欧州、日本、インド)で特に深刻なグローバル市場 | 短期(2年以内) |

| 欧州連合PPWR 30%リサイクル原料義務 | -0.3% | 欧州、輸出志向のアジア太平洋およびラテンアメリカへの間接的影響 | 中期(2〜4年) |

| 紙ベースの硬質包装のブランドパイロット | -0.2% | 欧州および北米のプレミアム飲料・化粧品分野、アジア太平洋での普及は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

ポリエチレン価格は2026年初頭に前年比15%下落しましたが、月次変動が18〜22%続いており、固定価格販売契約のもとで操業するコンバーターに影響を与えています。リサイクルポリエチレンテレフタレート(rPET)フレークは、欧州で収集されたポリエチレンテレフタレート(PET)のうち食品グレードの用途に適合するのが58%にとどまるため、バージン樹脂に対して25〜35%のプレミアムで取引されています。この価格格差は、食品グレードrPETの供給が限られていることに起因しており、リサイクルプロセスの非効率性によってさらに制約されています。

欧州連合PPWR 30%リサイクル原料義務

コンバーターは、欧州連合包装・包装廃棄物規制(PPWR)に基づく2030年リサイクル原料義務を遵守するため、食品グレードrPETに対してトンあたり200〜300ユーロ(235.69〜353.53USD)の追加コストを負担しています。さらに、着色PETおよび非適合ラベルの使用は、透明なモノマテリアルボトルと比較して3〜5倍高い拡大生産者責任(EPR)費用をもたらします。これらのコスト増加により、メーカーは財務的影響を管理しながら規制要件に適合するため、包装戦略の見直しを迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:HDPEの数量リードにもかかわらずリサイクルグレードが台頭

高密度ポリエチレン(HDPE)は2025年の収益の35.11%を占め、牛乳、洗剤、工業用化学品の包装に不可欠な耐薬品性と耐衝撃性によって牽引されています。バイオベースおよびリサイクルプラスチックに関連するブロー成形容器市場は、投資家からの環境・社会・ガバナンス(ESG)イニシアチブに支えられ、2031年にかけてCAGR 5.64%で成長すると予測されています。TotalEnergies CorbionのLuminyポリ乳酸(PLA)は、ボトル入り飲料水のパイロットプロジェクトを支援するため、2025年に75,000トンの生産能力に達しました。ポリエチレンテレフタレート(PET)は軽量15グラムの500ミリリットルボトルで炭酸飲料包装を引き続き支配していますが、市場の飽和とリフィラブルガラスプログラムの台頭がさらなる成長を制限しています。リサイクル原料ポリオレフィンはバリューチェーンで前進しており、INEOSのrPP1025Cは70%のリサイクル材を含みながら化粧品グレード用途の剛性要件を満たしています。

ポリ塩化ビニル(PVC)は、フタル酸エステルへの懸念から西欧での市場シェアを失い、一桁台に低下しています。ポリヒドロキシアルカノエート(PHA)は、海洋生分解性の可能性にもかかわらず、5,000トン未満の生産能力に制約されています。HDPEの押出ブロー成形(EBM)における確立された存在感は、急速な代替に対するある程度の緩衝を提供していますが、拡大生産者責任(EPR)費用が厳格化するにつれ、HDPEの競争力はリサイクルHDPE(rHDPE)ブレンドと色別分別システムの進歩にますます依存するようになるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

容器タイプ別:特殊形状品が汎用ボトルを上回る成長

ボトルは2025年の収益の64.12%を占めましたが、ハンドル付きジャグ、デュアルチャンバーディスペンサー、エアレスポンプなどの特殊形状品は、より速いCAGR 5.88%で成長すると予測されています。Greifのデュアルコンパートメントキャニスターは、使用するまで反応性接着剤を分離し、賞味期限を4倍に延長します。エアレスポリエチレンテレフタレート(PET)容器は、酸素の侵入を防ぐことでビタミンCセラムの効能を保持し、スキンケア市場でのプレミアム価格設定を可能にします。Graham PackagingのAccuStrengthソフトウェアは、ハンドル付き容器のグラム重量を11〜15%削減し、北米全体で年間8,000〜10,000トンのHDPEを節約しています。

ジャーとポットは、射出成形ポリプロピレン(PP)から押出ブロー成形HDPEへの移行が進んでおり、より迅速な金型交換が可能になっています。一方、ドラムと中間バルクコンテナ(IBC)は国連(UN)認定フォーマットを中心に統合が進んでいます。ボトルがリサイクル可能なコモディティとなるにつれ、ブランドマージンを維持するための主要な差別化要因として、ディスペンシングメカニズムと人間工学的デザインの革新が台頭しています。

技術別:延伸ブロー成形が効率競争をリード

押出ブロー成形は2025年に46.68%の市場シェアを保持しました。しかし、延伸ブロー成形はSIPAのXtreme Syncroなどの効率改善に牽引され、2031年にかけてCAGR 5.89%で成長すると予測されており、エネルギー消費を10%削減し、スループットを15%向上させます。KronesのContiformリクレームループはブロー空気使用量を30%削減し、ボトルあたり0.012ユーロ(0.014USD)のコスト削減をもたらします。射出ブロー成形は一桁台の市場シェアにとどまりますが、寸法公差±0.1ミリメートルが不可欠な医薬品バイアルなど、高精度が求められる用途において引き続き重要な役割を果たしています。

エンドユーザー産業別:医薬品が食品・飲料を上回る成長

食品・飲料産業は2025年の需要の43.22%を占めました。しかし、医薬品・ヘルスケアセグメントは、改ざん防止包装フォーマットを必要とするシリアライゼーション要件に牽引され、CAGR 6.12%で成長すると予測されています。ビューティーブランドは単回使用包装量を削減するためにリフィラブルアウターシェルの実験を行っていますが、支援インフラはまだ初期段階にあります。工業用化学品と潤滑油は、製造活動が増加し需要を牽引しているアジアと中東において、特に国連(UN)マーク付きジェリーカンを引き続き好んでいます。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の予測収益の41.18%を占め、CAGR 6.22%で成長しています。中国の広東省と浙江省における統合石油化学クラスターは原材料フローの効率を向上させており、インドの医薬品・化粧品法は10,000の医薬品製造工場全体で改ざん防止ボトルを義務付けています。

北米は、オンサイト・ブロー成形の採用と2020年以降のプラスチック国内回帰投資140億USDの恩恵を受けています。Logoplaste は62の埋め込み型工場を運営し、顧客の二酸化炭素(CO₂)排出量を年間12,000トン削減しています。欧州は樹脂プレミアムとエネルギー価格の変動という課題に直面していますが、包装・包装廃棄物規制(PPWR)のリサイクル原料要件を満たすためにリサイクルポリエチレンテレフタレート(rPET)生産ラインへの投資を進めています。中東・アフリカでは、エジプトにおけるAsepto社の1億2,600万USD規模の無菌ラインを含む新規設備が、独立国家共同体(CIS)およびサブサハラ市場向けの潜在的な輸出拠点として同地域を位置付けています。

ドイツとスカンジナビアのデポジット返却制度はポリエチレンテレフタレート(PET)の回収を支援していますが、rPETの不足は年間70万トンに達しており、トルコとサウジアラビアからの輸入が必要となっています。これらの原料動態はアジア太平洋のコスト優位性を強化し、ブロー成形容器市場における同地域の大きなシェアを維持しています。

競合状況

ブロー成形容器市場は中程度に分散しています。Logoplaste の顧客サイトに実装されたウォールトゥウォールモデルは、二次包装の必要性を排除し、2021年以降の北米収益を3倍に増加させました。Greifは2025年に18億USDのコンテナボード売上を計上し、68のポリマー工場に焦点を移し、2026年度までに1億2,000万USDのコスト削減を目標としています。

技術的進歩は不可欠です。SIPAのXtreme Syncroにより、コンバーターはボトルあたり0.015ユーロのコスト削減を実現しながら利益率を維持できます。同様に、Kronesの人工知能(AI)駆動Contiform技術はスクラップ率を0.5%に低減し、ユニットあたり0.01ユーロ(0.01USD)のコスト削減を実現しました。このようなアップグレードへの投資能力を持たない中小コンバーターはマージン圧力と業界統合を経験しています。このトレンドは、Pretium Packagingの2026年における9億USDの債務再編と5,000万USDの株式注入によって浮き彫りにされています。

新興の機会としては、リフィラブルアウターシェルシステム、酸素感受性液体向けプラズマコーティングポリエチレンテレフタレート(PET)、沿岸部の単回使用プラスチック禁止に対応するバイオベースポリマーが挙げられます。これらの分野での成功は、リサイクルポリエチレンテレフタレート(rPET)の安定供給の確保とエネルギー効率の高い延伸ブロー成形プロセスの最適化にかかっています。

ブロー成形容器産業のリーダー企業

ALPLA

Plastipak Holdings, Inc.

Graham Packaging

Amcor plc

Silgan Plastics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:INEOSは、化粧品ジャーやキャップなどのブロー成形容器を含む用途向けに特別に開発された、70%リサイクル原料を含むポリプロピレン(PP)グレードrPP1025Cを発売しました。この製品は、米国食品医薬品局(FDA)およびRecyClassの承認を受け、安全性とリサイクル基準への適合が確保されています。

- 2024年10月:Aseptoはエジプトに1億2,600万USDを無菌包装工場に投資し、年間120億パックの目標生産能力を設定しました。この投資は、アフリカ、欧州、中東全体の液体製品の包装に広く使用されているブロー成形容器への需要増加を支援することが期待されています。

世界のブロー成形容器市場レポートの調査範囲

ブロー成形容器とは、高圧空気を使用して加熱された溶融プラスチックを閉じた金型内で膨張させることにより製造される、ボトル、ジャグ、タンクなどの中空プラスチック製品です。このプロセスは、高密度ポリエチレン(HDPE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)などの材料を一般的に使用し、軽量で耐久性があり複雑な形状の製品の製造を可能にします。

ブロー成形容器市場は、材料別、容器タイプ別、技術別、エンドユーザー産業別、地域別にセグメント化されています。材料別では、高密度ポリエチレン(HDPE)、ポリエチレンテレフタレート(PET)、低密度/線状低密度ポリエチレン(LD/LLDPE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、バイオベースおよびリサイクルプラスチック(rPET、rHDPE、PLA、PHA)にセグメント化されています。容器タイプ別では、ボトル、ジャーとポット、ジェリーカンとFスタイルコンテナ、ドラムと中間バルクコンテナ(IBC)、特殊形状品(ハンドル付き、デュアルチャンバーなど)にセグメント化されています。技術別では、押出ブロー成形(EBM)、射出ブロー成形(IBM)、延伸ブロー成形(SBM)にセグメント化されています。エンドユーザー産業別では、食品・飲料、パーソナルケアおよび化粧品、医薬品・ヘルスケア、ホームケアおよび家庭用化学品、工業用化学品および潤滑油、自動車用流体およびクーラント、農業・園芸にセグメント化されています。本レポートは、主要地域の17カ国におけるブロー成形容器の市場規模と予測も対象としています。市場規模と予測は金額ベース(USD)で提供されます。

| 高密度ポリエチレン(HDPE) |

| ポリエチレンテレフタレート(PET) |

| 低密度/線状低密度ポリエチレン(LD/LLDPE) |

| ポリプロピレン(PP) |

| ポリ塩化ビニル(PVC) |

| バイオベースおよびリサイクルプラスチック(rPET、rHDPE、PLA、PHA) |

| ボトル |

| ジャーとポット |

| ジェリーカンとFスタイルコンテナ |

| ドラムと中間バルクコンテナ(IBC) |

| 特殊形状品(ハンドル付き、デュアルチャンバーなど) |

| 押出ブロー成形(EBM) |

| 射出ブロー成形(IBM) |

| 延伸ブロー成形(SBM) |

| 食品・飲料 |

| パーソナルケアおよび化粧品 |

| 医薬品・ヘルスケア |

| ホームケアおよび家庭用化学品 |

| 工業用化学品および潤滑油 |

| 自動車用流体およびクーラント |

| 農業・園芸 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料別 | 高密度ポリエチレン(HDPE) | |

| ポリエチレンテレフタレート(PET) | ||

| 低密度/線状低密度ポリエチレン(LD/LLDPE) | ||

| ポリプロピレン(PP) | ||

| ポリ塩化ビニル(PVC) | ||

| バイオベースおよびリサイクルプラスチック(rPET、rHDPE、PLA、PHA) | ||

| 容器タイプ別 | ボトル | |

| ジャーとポット | ||

| ジェリーカンとFスタイルコンテナ | ||

| ドラムと中間バルクコンテナ(IBC) | ||

| 特殊形状品(ハンドル付き、デュアルチャンバーなど) | ||

| 技術別 | 押出ブロー成形(EBM) | |

| 射出ブロー成形(IBM) | ||

| 延伸ブロー成形(SBM) | ||

| エンドユーザー産業別 | 食品・飲料 | |

| パーソナルケアおよび化粧品 | ||

| 医薬品・ヘルスケア | ||

| ホームケアおよび家庭用化学品 | ||

| 工業用化学品および潤滑油 | ||

| 自動車用流体およびクーラント | ||

| 農業・園芸 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ブロー成形容器市場の現在の市場規模は?

ブロー成形容器市場規模は、2025年の903億5,000万USD、2026年の953億3,000万USDから、2031年までに1,246億5,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.51%を記録すると予測されます。

現在グローバル需要をリードしている材料は何ですか?

高密度ポリエチレンは、耐薬品性と耐衝撃性により35.11%の収益シェアを保持しています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、統合石油化学クラスターと規制の追いつきに支えられ、CAGR 6.22%で成長しています。

コンバーターはEUのリサイクル原料義務にどのように対応していますか?

より高いEPR費用を回避するため、複数年のrPET供給契約を締結し、ボトルを透明なモノマテリアルフォーマットに再設計しています。

最終更新日: