Tamanho e Participação do Mercado de Garrafas e Recipientes Plásticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 43.79 Milhões de toneladas |

| Volume do Mercado (2031) | 52.72 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.78% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garrafas e Recipientes Plásticos por Mordor Intelligence

O tamanho do Mercado de Garrafas e Recipientes Plásticos em termos de volume de remessa deve aumentar de 42,08 milhões de toneladas em 2025 para 43,79 milhões de toneladas em 2026 e atingir 52,72 milhões de toneladas até 2031, crescendo a um CAGR de 3,78% no período 2026-2031.

Os proprietários de marcas continuam a se orientar para a resiliência da cadeia de valor, combinando a redução de peso com mandatos de conteúdo reciclado, enquanto os conversores equilibram os custos regulatórios com a eficiência de produção. O politereftalato de etileno permanece como âncora de volume, mas os polímeros de base biológica avançam com base nas primeiras rodadas comerciais de formatos de polihidroxialcanoato e ácido polilático. A capacidade de moldagem por sopro por injeção aumenta para dosagem farmacêutica de precisão, e os envasadores de bebidas aceleram o trabalho de redesenho que mantém as tampas presas conforme a legislação da União Europeia. Regionalmente, o rápido avanço da capacidade local de pré-formas na África reduz a dependência histórica de importações, enquanto a Europa enfrenta o aumento das taxas de responsabilidade estendida do produtor que reduzem as margens dos players não integrados.

Principais Conclusões do Relatório

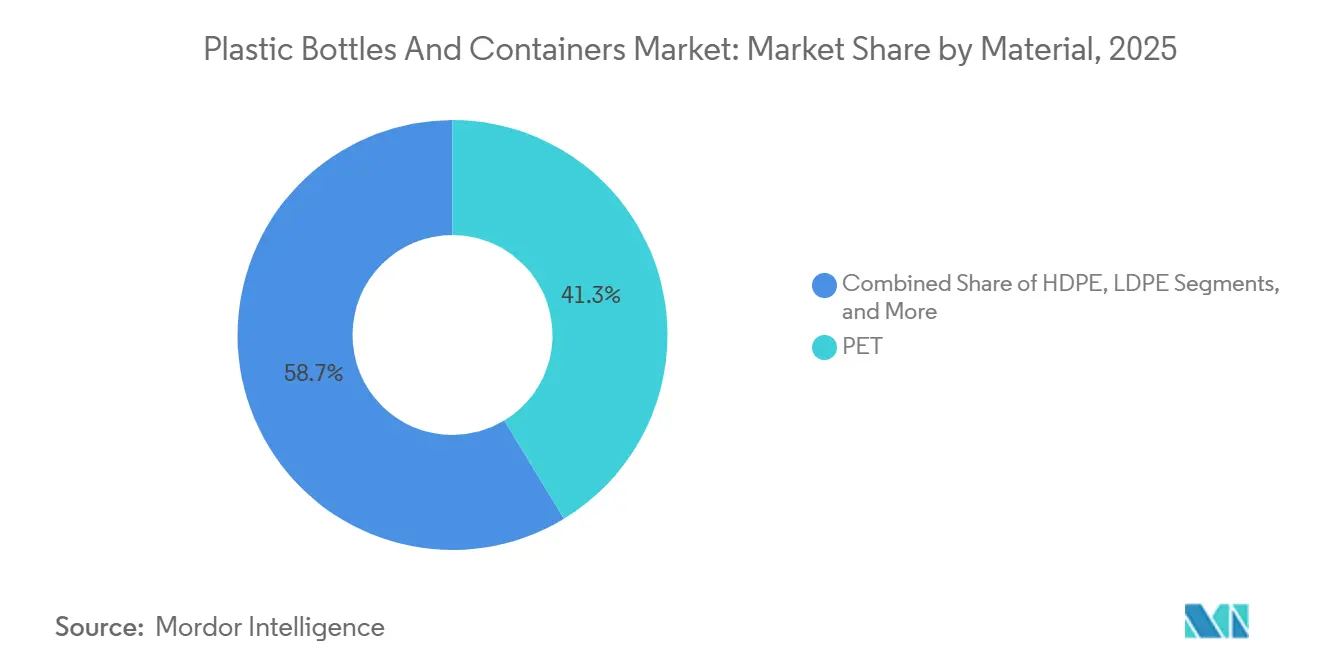

- Por material, o PET detinha 41,32% da participação do mercado de garrafas e recipientes plásticos em 2025. Os plásticos de base biológica e compostáveis têm previsão de registrar o CAGR de segmento mais rápido, de 4,96%, até 2031.

- Por processo, a moldagem por sopro com estiramento liderou com 56,73% de participação de receita em 2025, enquanto a moldagem por sopro por injeção tem projeção de expansão a um CAGR de 4,63% até 2031.

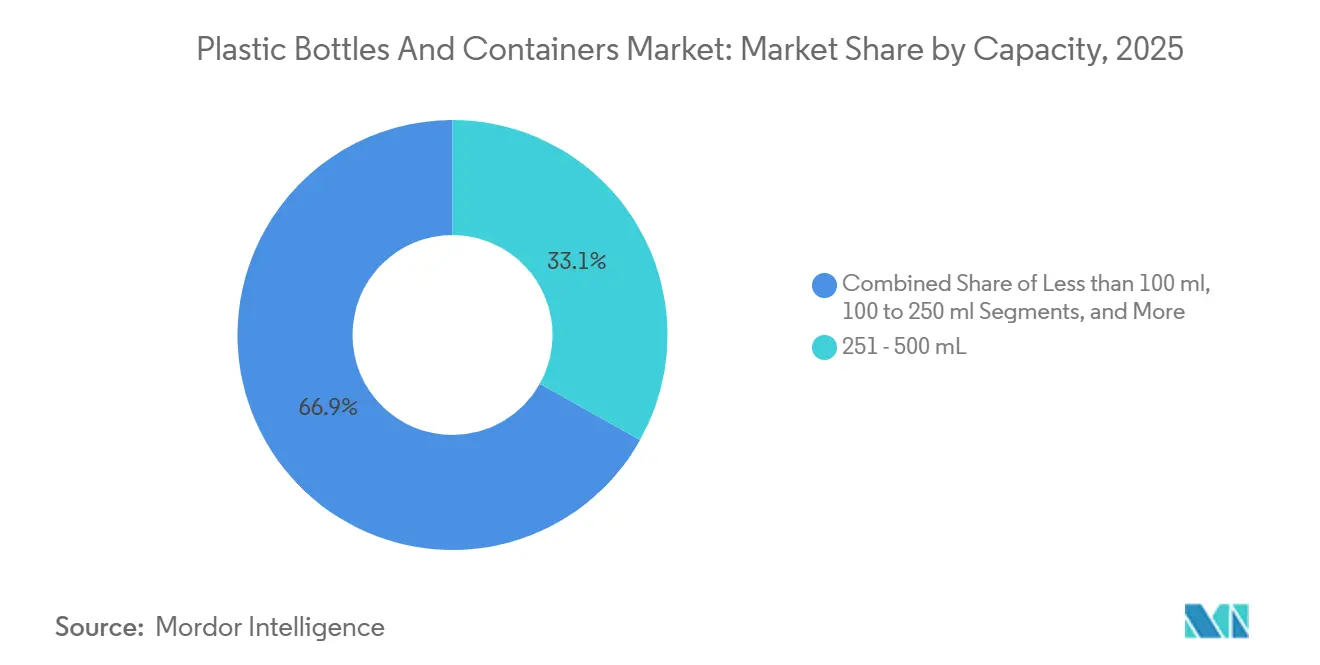

- Por faixa de capacidade, a faixa de 251 a 500 mililitros detinha 33,12% do volume de 2025, enquanto os recipientes maiores que 1.000 mililitros têm projeção de avançar a um CAGR de 4,74% entre 2026 e 2031

- Por usuário final, as bebidas representavam 38,53% da base de volume de 2025, enquanto os produtos farmacêuticos têm expectativa de avançar a um CAGR de 5,01% até 2031.

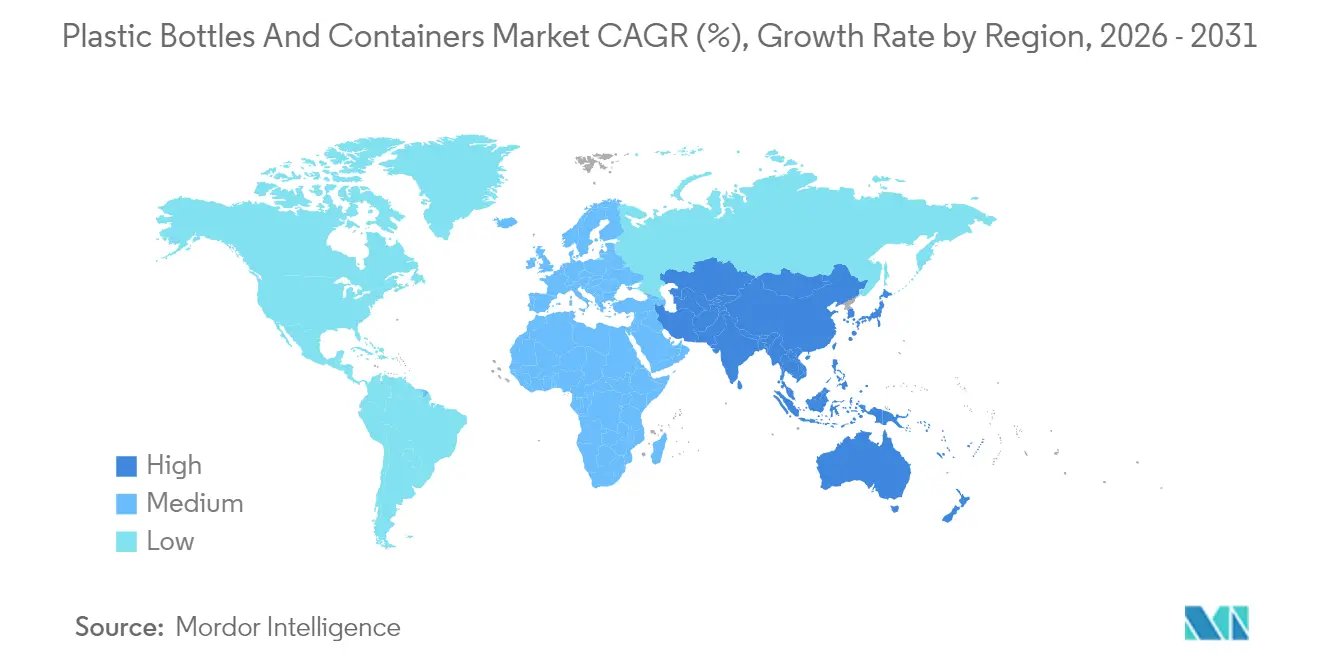

- Por geografia, a Ásia-Pacífico manteve uma participação de 37,65% no mercado de garrafas e recipientes plásticos em 2025, e a África tem previsão de registrar o CAGR regional mais acentuado, de 4,73%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Garrafas e Recipientes Plásticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Embalagem Leve e Resistente a Quebras | +0.9% | Global com Adoção Máxima na América do Norte e Europa | Médio Prazo (2 a 4 Anos) |

| Vantagem de Custo e Escalabilidade do PET e do PEAD | +0.7% | Global, Mais Forte na Ásia-Pacífico e América do Sul | Longo Prazo (≥4 Anos) |

| Aumento na Logística de Comércio Eletrônico | +0.6% | América do Norte, Europa e Centros Urbanos da Ásia-Pacífico | Curto Prazo (≤2 Anos) |

| Impulso de Circularidade de Marca para rPET | +0.8% | Europa e América do Norte com Expansão para a Ásia-Pacífico | Médio Prazo (2 a 4 Anos) |

| Volumes Impulsionados pela Regulamentação de Tampas Presas da UE | +0.3% | Estados-Membros da União Europeia | Curto Prazo (≤2 Anos) |

| Envase Asséptico a Frio para Alternativas Lácteas | +0.4% | América do Norte e Europa, Emergente na Ásia-Pacífico Urbana | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Embalagem Leve e Resistente a Quebras

Os canais de comércio eletrônico estabelecem um limite de entrega sem danos abaixo de 0,5%, um nível que garrafas de PET de 15 a 20 gramas superam consistentemente. Resinas de engenharia de precisão lançadas em 2024 permitem cortes adicionais de espessura de parede de 10 a 15% mantendo a resistência à carga superior acima de 200 newtons, permitindo que cargas paletizadas percorram cadeias de suprimentos tropicais sem deformação.[1]Dow Inc., "INNATE Precision Packaging Resins," dow.com Produtores de bebidas na Índia e no Brasil reduziram os gastos com frete em até 7% após a migração para esses recipientes mais finos, e garrafas mais leves adiam o capital de substituição de moldes para os conversores, mantendo as velocidades de linha intactas. O impulsionador eleva a adoção em bebidas, cosméticos e líquidos domésticos e, por sua vez, aumenta a demanda por atualizações de equipamentos de sopro com estiramento que produzem formatos leves de alta produção.

Vantagem de Custo e Escalabilidade do PET e do PEAD

A resina virgem de PET foi negociada entre USD 1.200 e USD 1.350 por tonelada em 2025, aproximadamente metade do custo desembarcado do alumínio em uma base de embalagem equivalente, uma diferença que sustenta a vantagem econômica do PET em bebidas de mercado de massa e cuidados domésticos. As linhas de moldagem por sopro de PEAD atingem 6.000 a 8.000 garrafas por hora, dobrando a produção de linhas comparáveis de injeção-estiramento e reduzindo o consumo de energia por unidade.[2]Os custos de capital permanecem gerenciáveis porque um único molde de PEAD de 16 cavidades se amortiza em 30 a 40 milhões de ciclos, mantendo os custos de ferramental abaixo de USD 0,004 por garrafa. Produtores integrados no Oriente Médio que operam trens de 500.000 toneladas fornecem resina a conversores com descontos de dois dígitos em relação à resina spot europeia, reforçando a narrativa de escala em categorias sensíveis ao preço.

Aumento na Logística de Comércio Eletrônico

Os pedidos online de mercearia e cuidados pessoais cresceram a taxas de dois dígitos em 2024 e 2025, e os centros de triagem automatizados agora exigem acabamentos de gargalo uniformes que se encaixam em garras guiadas por visão. A estabilidade dimensional do PET de –10 °C a +40 °C evita falhas por choque térmico comuns com o vidro durante frio ou calor extremos, e provedores de logística terceirizados relatam 60 a 70% menos reclamações de danos após a mudança do vidro para o PET em bebidas de 750 mililitros. A geometria consistente das garrafas também reduz os travamentos de pega e posicionamento, gerando ganhos de produção e economias de mão de obra em centros de alto volume na Alemanha e no Reino Unido.

Impulso de Circularidade de Marca para rPET

Empresas globais de bens de consumo assumiram metas agressivas de conteúdo reciclado, estimulando 300.000 a 400.000 toneladas de nova capacidade mecânica de rPET em 2024 e 2025.[3]Coca-Cola HBC AG, "2024 Integrated Annual Report," coca-colahellenic.com As taxas de responsabilidade estendida do produtor de EUR 100 a EUR 400 por tonelada (USD 113 a USD 452) sobre plástico não reciclado nos principais mercados europeus incentivam ainda mais as marcas a adotarem o rPET, mesmo quando os prêmios sobre a resina virgem chegam a 15%. Os investimentos em plantas-piloto de reciclagem química adicionam profundidade de oferta ao transformar matéria-prima de cores mistas em monômeros de grau alimentício, um caminho que amplia a disponibilidade de material à medida que as diferenças de custo se reduzem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições e Impostos sobre Plásticos de Uso Único | -0.5% | Europa, América do Norte e Mercados Selecionados da Ásia-Pacífico | Curto Prazo (≤2 Anos) |

| Migração para Alternativas de Alumínio e Papel | -0.4% | América do Norte e Europa, Ásia-Pacífico Urbana | Médio Prazo (2 a 4 Anos) |

| Fornecimento Volátil de Resina PCR | -0.3% | Global com Pressão Aguda na Europa e América do Norte | Curto Prazo (≤2 Anos) |

| Tecnologia de Vidro Leve Erodindo a Vantagem de Peso | -0.2% | Segmentos Premium da Europa e América do Norte | Longo Prazo (≥4 Anos) |

| Fonte: Mordor Intelligence | |||

Proibições e Impostos sobre Plásticos de Uso Único

O Vietnã proibiu garrafas de uso único abaixo de 500 mililitros a partir de janeiro de 2026, eliminando quase 1,2 bilhão de unidades por ano dos pipelines plásticos. O SB 54 da Califórnia exige uma redução de 25% nas embalagens de uso único até 2032, levando os envasadores de refrigerantes a testar linhas de papel e alumínio em escala de 50 a 80 milhões de unidades.[4]California Legislature, "Senate Bill 54 - Plastic Pollution Producer Responsibility Act," leginfo.legislature.ca.go Os esquemas de depósito e retorno no Canadá elevam as taxas de reembolso para 75 a 80%, mas adicionam USD 0,06 a USD 0,09 por garrafa em custo de logística reversa. As sobretaxas de responsabilidade estendida do produtor na Europa chegam a EUR 400 por tonelada (USD 452), pressionando os pequenos conversores que não têm margem fiscal para absorver as taxas. Coletivamente, essas políticas eliminam volumes de baixa margem e aceleram a busca por substratos circulares ou alternativos.

Migração para Alternativas de Alumínio e Papel

Grandes empresas de bebidas na Índia e nos Estados Unidos investiram nove dígitos em capacidade de latas de alumínio entre 2024 e 2025. A narrativa de reciclabilidade infinita do metal ressoa com os consumidores, permitindo prêmios de preço de USD 0,05 a USD 0,08 por unidade de 16 onças sobre o PET. As garrafas de papel atingiram 15 milhões de unidades em 2025 durante testes em consórcio, mas permanecem duas vezes mais caras do que garrafas plásticas comparáveis, limitando a penetração a destilados premium e refrigerantes de edição limitada. Embora o custo mantenha a adoção moderada hoje, a crescente pressão regulatória e as iniciativas de marketing dão aos formatos alternativos espaço para corroer a participação do PET em bebidas carbonatadas e café pronto para beber.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do PET Enfrenta Disrupção de Base Biológica

O PET detinha uma participação de volume expressiva de 41,32% em 2025 devido à sua clareza, tolerância à carbonatação e compatibilidade com plataformas de sopro com estiramento de alta velocidade, mas as resinas de base biológica representam a fronteira de expansão mais rápida. A Avantium inaugurou uma planta de 5.000 toneladas de polietileno furanoato em 2024, e as primeiras rodadas entregam uma barreira ao oxigênio 30% superior à do PET, estendendo a vida útil de bebidas sensíveis ao oxigênio. Enquanto isso, a Danone implantou PHA em garrafas Evian piloto que se biodegradaram em condições marinhas em 18 meses. O polietileno de alta densidade mantém a fidelidade entre limpadores domésticos e produtos farmacêuticos, onde a opacidade e a resistência a cáusticos superam a clareza. O polietileno de baixa densidade e o polipropileno permanecem consolidados em embalagens espremíveis e suco de enchimento a quente, enquanto cosméticos ultrapremium exploram o policarbonato e o naftalato de polietileno para estabilidade UV e dimensional.

Os reguladores inclinam a balança para fluxos recicláveis, com a União Europeia pressionando por 25% de conteúdo reciclado até 2030, um limite que o PET e o PEAD mecanicamente recicláveis podem atingir antes dos graus compostáveis que carecem de sistemas de coleta. As iniciativas de marcas impulsionam a demanda por rPET, enquanto os pilotos de reciclagem química abordam as limitações de cor e viscosidade dos ciclos de reciclagem mecânica. A interação de desempenho, custo e conformidade garante que o PET permaneça a espinha dorsal de escala, mas nichos premium se abrem para PEF, PHA e PLA à medida que suas curvas de custo caem com a nova capacidade.

Por Processo de Fabricação: A Moldagem por Sopro por Injeção Avança no Setor Farmacêutico

A moldagem por sopro com estiramento representou 56,73% da produção de 2025, impulsionada por linhas de 40.000 a 60.000 garrafas por hora que atendem aos limites de pressão de refrigerantes carbonatados. A moldagem por sopro por injeção, no entanto, tem projeção de registrar um CAGR de 4,63% até 2031, à medida que os fabricantes de medicamentos exigem tolerâncias de acabamento de gargalo de ±0,1 milímetro para fechamentos estéreis e à prova de adulteração. A instalação indiana da Gerresheimer de EUR 50 milhões (USD 56,5 milhões) foi inaugurada em 2025 para atender suspensões de antibióticos de 10 a 100 mililitros. O processo de estágio único reduz 15 a 20% de energia em relação às linhas de estiramento de dois estágios e utiliza ciclos de rotação de 6 a 8 segundos para garrafas pequenas.

A moldagem por sopro por extrusão mantém posição em jarras de detergente e óleo de motor de 2 a 5 litros, onde as alças integradas importam mais do que a clareza. As linhas de estiramento com servo da Sidel agora reduzem o peso da pré-forma em 15% mantendo uma carga superior de 200 newtons, economizando aos conversores até USD 20 milhões anuais em resina. Normas de sala limpa como a ISO 15378 elevam as expectativas de controle de processo, e os registros de rastreabilidade são obrigatórios para biológicos de alto valor, direcionando capital para equipamentos de precisão e inspeção visual automatizada.

Por Faixa de Capacidade: Grandes Formatos Lideram o Crescimento Farmacêutico

A faixa de 251 mililitros a 500 mililitros detinha 33,12% do volume de 2025 para bebidas individuais, mas os recipientes acima de 1.000 mililitros avançam a um CAGR de 4,74% à medida que soluções intravenosas, limpadores a granel e óleos de cozinha em tamanho familiar migram para o plástico. A Baxter e a Fresenius migraram os fluidos intravenosos para PET semirígido, eliminando as preocupações com DEHP associadas às bolsas de PVC e reduzindo os custos em até 40%. Em bens de consumo embalados, os detergentes de roupa concentrados de 4 litros introduzidos pela Unilever reduziram a embalagem por lavagem em 60% e integraram tampas dosadoras para conveniência.

Os pequenos formatos abaixo de 100 mililitros prosperam em cosméticos de viagem e antibióticos de dose única, dependendo da moldagem por sopro por injeção para precisão dimensional. As bebidas energéticas de 100 a 250 mililitros e as terapias de reidratação oral de médio porte negociam com base no controle de porções. As tampas presas obrigatórias em toda a União Europeia desde julho de 2024 adicionam USD 0,02 por unidade aos custos de ferramental, mas reduzem as taxas de lixo, uma reformulação de design que abrange todas as faixas de capacidade. Os conversores que se adaptam cedo ganham acesso ao mercado, enquanto os retardatários enfrentam a migração de clientes para fornecedores em conformidade.

Por Vertical de Usuário Final: Os Produtos Farmacêuticos Superam as Bebidas

As bebidas permaneceram como o maior usuário final com 38,53% em 2025, mas a demanda farmacêutica cresce mais rapidamente, registrando um CAGR de 5,01% até 2031 à medida que biológicos, terapias gênicas e tratamentos para doenças crônicas proliferam. A Amgen e a Gilead migraram do vidro para o PET âmbar para comprimidos oncológicos orais, evitando incidentes de quebra que anteriormente custavam USD 200 a USD 300 por ocorrência. Os cuidados domésticos dependem da resistência química do PEAD para exposição a alvejantes e surfactantes, enquanto as marcas de cuidados pessoais exploram o PET-G para uma aparência e sensação de luxo.

As empresas de alimentos continuam a adotar PEAD espremível e PP em molhos e condimentos, auxiliadas por mandatos de alto conteúdo reciclado nos cartões de pontuação dos principais varejistas. Os usuários automotivos e agroquímicos precisam de fechamentos certificados pela ONU e avisos táteis, e os recursos rigorosos de resistência a crianças elevam as especificações. O envelhecimento demográfico impulsiona a demanda por formatos de comprimidos de 30 e 90 dias, e a Organização Mundial da Saúde projeta uma população de 2,1 bilhões com 60 anos ou mais até 2050, estabelecendo um vento favorável de volume duradouro. O crescimento das bebidas modera, mas permanece resiliente, aproveitando a premiumização na Ásia, onde consumidores aspiracionais migram para garrafas de PET maiores que transmitem status.

Análise Geográfica

A Ásia-Pacífico representou 37,65% do consumo em 2025, ancorada pela produção de 18 milhões de toneladas de garrafas PET da China e pelos 6 milhões de toneladas da Índia. As taxas de coleta doméstica sob a política Espada Nacional da China atingiram 32% em 2025 e continuam a aumentar gradualmente à medida que Xangai, Pequim e Shenzhen impõem a triagem obrigatória. O crescente aumento da demanda por bebidas e produtos farmacêuticos está acelerando o crescimento das Garrafas Plásticas na Índia em múltiplas aplicações de embalagem. Os produtores locais de resina se beneficiam de plantas de grande escala na Arábia Saudita e nos Emirados Árabes Unidos, exportando PET para conversores no Sudeste e Sul da Ásia a preços 10 a 15% inferiores aos do mercado spot europeu. As marcas no Japão e na Coreia do Sul estão acelerando a adoção de tampas fixas antes dos prazos de conformidade para mercados de exportação, impulsionando ainda mais os investimentos em moldes em toda a região.

A África, embora partindo de uma base menor, registra o CAGR mais rápido de 4,73% até 2031, à medida que Nigéria, África do Sul e Quênia aprofundam sua capacidade de moldagem por injeção. A unidade de composição de 60.000 toneladas da Indorama em Lagos, somada a 200 milhões de pré-formas por ano, reduz os prazos de entrega de oito semanas para dois e protege os engarrafadores das oscilações cambiais. A redução da dívida da Nampak liberou caixa para linhas de garrafas PET que abastecem a Coca-Cola Beverages Africa, e os envasadores locais valorizam o acesso just-in-time em detrimento de pré-formas importadas que anteriormente congestionavam os portos sobrecarregados. Os estados da Comunidade da África Oriental elaboram regras de embalagem harmonizadas que espelham as metas europeias de reciclagem, um passo que deverá unificar as especificações de resina e acelerar a infraestrutura de rPET.

Europa e América do Norte detêm coletivamente cerca de 45% de participação, mas enfrentam o maior custo regulatório acumulado. As cobranças de responsabilidade estendida do produtor elevam o custo de entrega da garrafa em EUR 0,08 a EUR 0,12 (USD 0,09 a USD 0,14) na Alemanha, enquanto os sistemas de depósito e devolução se expandem pelos estados dos EUA após pilotos bem-sucedidos no Oregon e em Michigan. A América do Sul constrói capacidade em torno dos polos de bebidas brasileiro e argentino, com a Ambev e a Coca-Cola FEMSA inaugurando plantas que abastecem refrigerantes carbonatados de dois litros, populares entre os consumidores que buscam valor. O Oriente Médio aproveita a economia petroquímica integrada para exportar pré-formas para o Norte da África e o Sul da Europa, sustentando uma posição de vantagem de custo e ampliando os fluxos de comércio regional.

Cenário Competitivo

O mercado de garrafas e recipientes plásticos é moderadamente fragmentado. Os cinco principais conversores, a saber, Amcor, ALPLA, Silgan, Graham Packaging e Berry Global, antes de sua venda, detêm 35 a 40% da capacidade instalada global. A aquisição da Berry Global pela Amcor por USD 8,43 bilhões, com previsão de fechamento até março de 2026 após aprovação antitruste condicional, criará uma entidade com receita de USD 24 bilhões e mais de 400 plantas. As sinergias esperadas de USD 650 milhões até 2028 decorrem de licitações unificadas de resina, pipelines de pesquisa compartilhados e footprints otimizados.

A ALPLA investiu EUR 50 milhões (USD 56,5 milhões) em plantas de reciclagem na Polônia, México e Tailândia em 2024 e 2025, garantindo 100.000 toneladas de fornecimento de rPET de grau alimentício. A Silgan está expandindo a capacidade de moldagem por sopro por injeção no Missouri para adicionar 200 milhões de unidades farmacêuticas anualmente, enquanto o avanço em salas limpas da Gerresheimer sustenta sua liderança em formatos certificados de entrega de medicamentos. Os fornecedores de equipamentos, incluindo Sidel, KHS e Husky, impulsionam a redução de peso por meio de moldagem por sopro com servo, permitindo economias de resina de 15% sem comprometer a carga superior.

Especialistas de médio porte como Resilux, Retal e Greiner constroem força regional por meio de serviços de design de resposta rápida e materiais de nicho. Pilotos de rastreamento habilitados por blockchain da Plastipak e da Resilux atribuem códigos QR exclusivos a cada unidade, elevando a coleta de depósito e retorno de 65% para 78% em testes alemães e sinalizando uma virada digital nas cadeias de suprimentos. Os proprietários de propriedade intelectual Avantium e Danimer Scientific licenciam tecnologia PEF e PHA com modelos de royalties que dispensam a polimerização intensiva em capital, obtendo 3 a 5% do valor do material e concentrando-se em P&D. Os depósitos de patentes no Escritório Europeu de Patentes aumentaram em 2024 e 2025 em torno de revestimentos de barreira monomaterial e designs de tampas articuladas que atendem aos graus de reciclabilidade A e B da UE.

Líderes do Setor de Garrafas e Recipientes Plásticos

Amcor plc

ALPLA Group

Graham Packaging Company

Silgan Holdings Inc.

Gerresheimer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Amcor plc recebeu aprovação condicional da Comissão Federal de Comércio dos Estados Unidos para sua aquisição de USD 8,43 bilhões da Berry Global Group, com fechamento esperado até março de 2026 pendente de aprovação da Comissão Europeia. A empresa tem como meta USD 650 milhões em sinergias anuais até 2028.

- Janeiro de 2026: A Indorama Ventures concluiu a compra dos ativos nigerianos da Invictus Pet Care, adicionando 60.000 toneladas de composição de PET e 200 milhões de pré-formas por ano, reduzindo os prazos de entrega em Lagos de oito semanas para duas.

- Dezembro de 2025: O ALPLA Group inaugurou uma planta de reciclagem de EUR 30 milhões (USD 33,9 milhões) na Áustria que produz 35.000 toneladas de rPET de grau alimentício anualmente.

- Novembro de 2025: A Silgan Holdings anunciou uma expansão de USD 120 milhões no Missouri para adicionar 200 milhões de garrafas farmacêuticas de moldagem por sopro por injeção por ano, com conclusão prevista para o terceiro trimestre de 2026.

- Outubro de 2025: A Gerresheimer comissionou uma planta de EUR 50 milhões (USD 56,5 milhões) em Kosamba, Índia, com 12 linhas de moldagem por sopro por injeção capazes de produzir 500 milhões de garrafas anualmente

Escopo do Relatório Global do Mercado de Garrafas e Recipientes Plásticos

O Relatório do Mercado de Garrafas e Recipientes Plásticos é Segmentado por Material (PET, PEAD, PEBD, PP, Plásticos de Base Biológica e Compostáveis, Outros Materiais), Processo de Fabricação (Moldagem por Sopro por Extrusão, Moldagem por Sopro por Injeção, Moldagem por Sopro com Estiramento, Outros Processos), Faixa de Capacidade (Menos de 100 mL, 100-250 mL, 251-500 mL, 501-1.000 mL, Mais de 1.000 mL), Vertical de Usuário Final (Bebidas, Alimentos, Cosméticos e Cuidados Pessoais, Produtos Farmacêuticos, Cuidados Domésticos, Outras Verticais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Volume (Milhões de Toneladas).

| Politereftalato de Etileno (PET) |

| Polietileno de Alta Densidade (PEAD) |

| Polietileno de Baixa Densidade (PEBD) |

| Polipropileno (PP) |

| Plásticos de Base Biológica e Compostáveis |

| Outros Materiais |

| Moldagem por Sopro por Extrusão |

| Moldagem por Sopro por Injeção |

| Moldagem por Sopro com Estiramento |

| Outros Processos de Fabricação |

| Menos de 100 mL |

| 100 a 250 mL |

| 251 a 500 mL |

| 501 a 1.000 mL |

| Mais de 1.000 mL |

| Bebidas |

| Alimentos |

| Cosméticos e Cuidados Pessoais |

| Produtos Farmacêuticos |

| Cuidados Domésticos |

| Outras Verticais de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Material | Politereftalato de Etileno (PET) | |

| Polietileno de Alta Densidade (PEAD) | ||

| Polietileno de Baixa Densidade (PEBD) | ||

| Polipropileno (PP) | ||

| Plásticos de Base Biológica e Compostáveis | ||

| Outros Materiais | ||

| Por Processo de Fabricação | Moldagem por Sopro por Extrusão | |

| Moldagem por Sopro por Injeção | ||

| Moldagem por Sopro com Estiramento | ||

| Outros Processos de Fabricação | ||

| Por Faixa de Capacidade | Menos de 100 mL | |

| 100 a 250 mL | ||

| 251 a 500 mL | ||

| 501 a 1.000 mL | ||

| Mais de 1.000 mL | ||

| Por Vertical de Usuário Final | Bebidas | |

| Alimentos | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos | ||

| Cuidados Domésticos | ||

| Outras Verticais de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é esperado para os volumes remetidos entre 2026 e 2031?

A Mordor Intelligence projeta um CAGR de 3,78% para as remessas globais no período.

Qual polímero atualmente detém a maior participação do volume global de garrafas?

O PET representou 41,32% do volume de 2025 devido à sua clareza e resistência à carbonatação.

Qual setor de uso final tem previsão de crescer mais rapidamente?

Os produtos farmacêuticos lideram com um CAGR esperado de 5,01% até 2031, à medida que as terapias biológicas e de cuidados crônicos se expandem.

Por que os conversores estão expandindo a capacidade de moldagem por sopro por injeção?

Os fabricantes de medicamentos exigem precisão de acabamento de gargalo de ±0,1 milímetro e rastreabilidade ISO 15378, benefícios inerentes à moldagem por sopro por injeção.

Qual região verá o crescimento de capacidade mais rápido?

A África tem projeção de registrar o CAGR regional mais alto, de 4,73%, à medida que Nigéria, África do Sul e Quênia localizam a produção de pré-formas.

Página atualizada pela última vez em: