南米プラスチックボトル・容器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

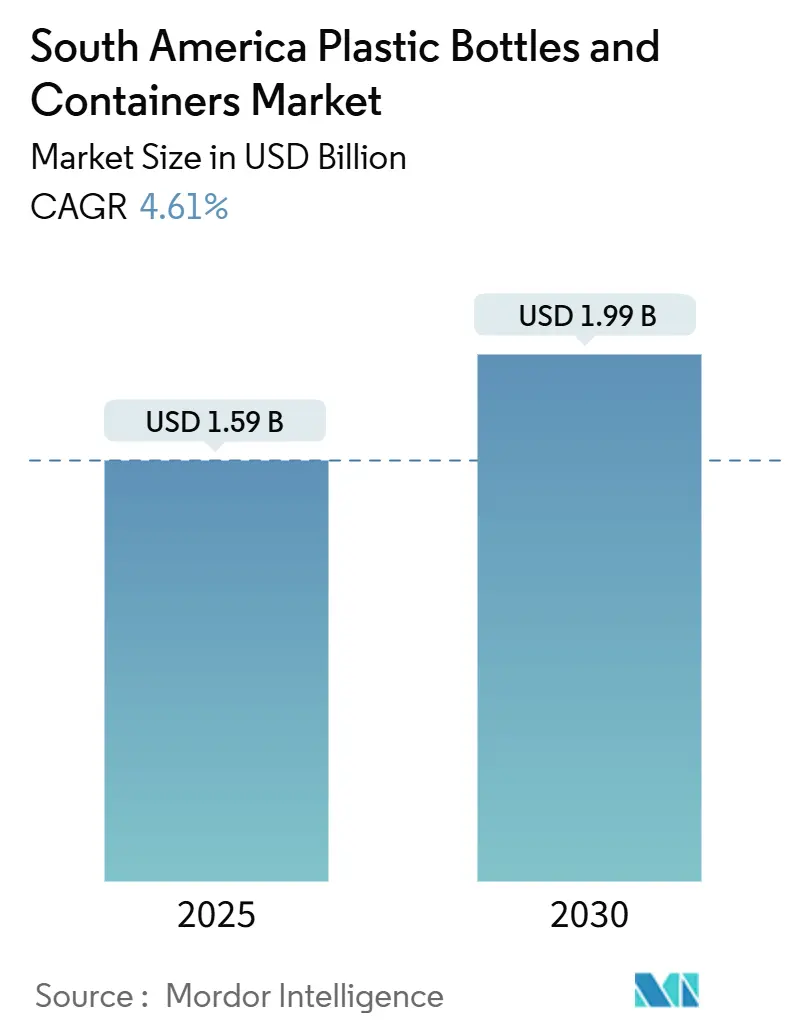

| 市場規模 (2025) | 1.59 十億米ドル |

| 市場規模 (2030) | 1.99 十億米ドル |

| 成長率 (2025 - 2030) | 4.61% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米プラスチックボトル・容器市場分析

南米プラスチックボトル・容器市場規模は2025年に15億9,000万USDとなり、2030年までに19億9,000万USDに達する見込みで、CAGR 4.61%を反映しています。安定した飲料消費、コールドチェーン物流の拡大、およびeコマースの急速な規模拡大が持続的な数量成長をもたらす一方、チリとコロンビアにおけるリサイクル含有量義務化が食品グレードのリサイクルPETに向けた調達戦略を再編しています。ブランドオーナーは原料を確保する長期引取契約を締結していますが、運転資本ニーズが増大しており、コンバーターは垂直統合型リサイクルラインへの投資を促されています。圧縮成形などの技術アップグレードにより電力需要が削減され、電力料金の変動リスクが軽減されています。競争上のポジショニングは地域の回収ネットワークにかかっており、ブラジルの2025年1月のプラスチック廃棄物輸入禁止によりベール材の入手可能性が逼迫し、自社調達の戦略的価値が高まっています。

主要レポートのポイント

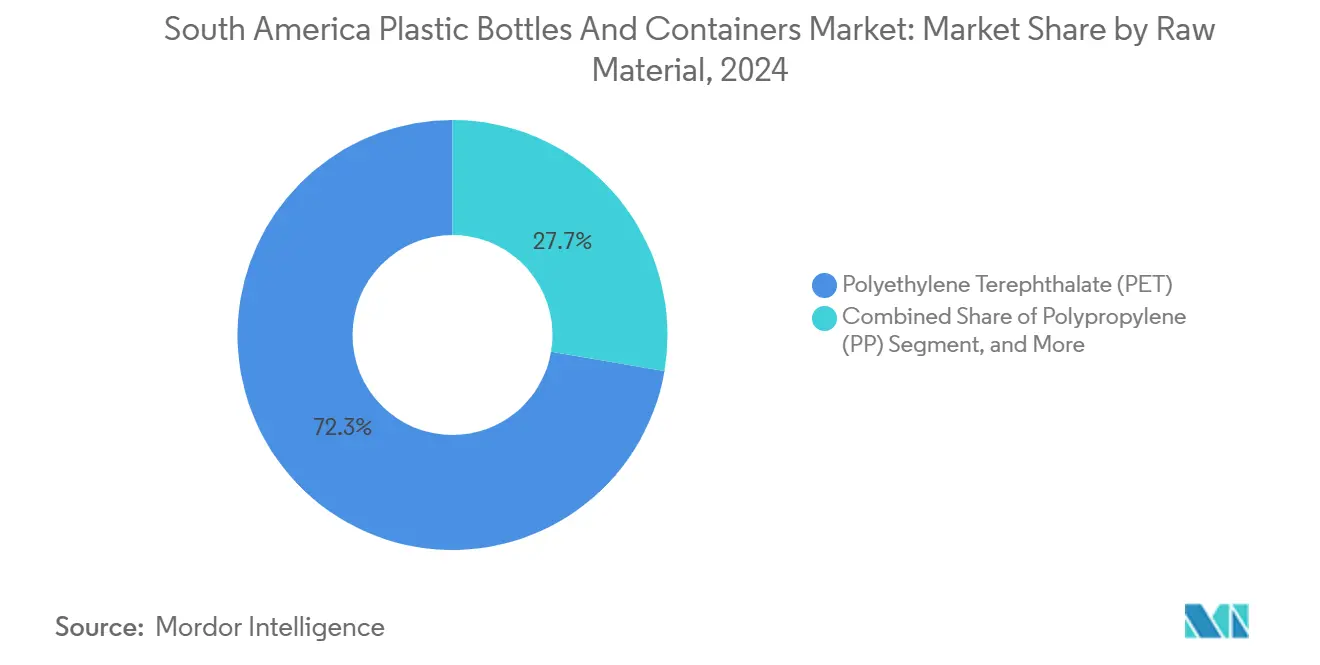

- 原材料別では、ポリエチレンテレフタレートが2024年に市場シェア72.32%で南米プラスチックボトル・容器市場をリードし、ポリプロピレンは2030年までのCAGRが5.53%と最も高い見込みです。

- 最終用途産業別では、飲料が2024年に42.54%の収益を占め、化粧品・パーソナルケアは2030年までCAGR 6.42%で拡大する見込みです。

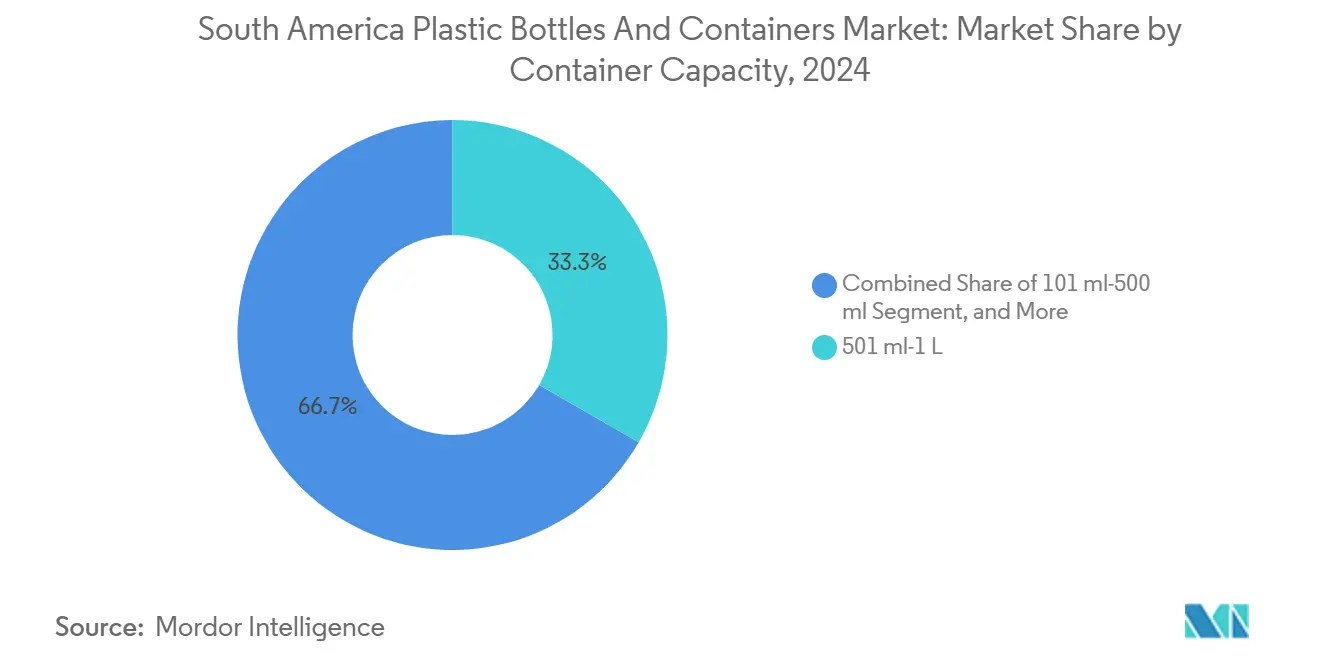

- 容器容量別では、501ミリリットル~1リットルの区分が2024年に南米プラスチックボトル・容器市場規模の33.32%を占め、101~500ミリリットルのセグメントが2030年までCAGR 5.73%と最も速い成長を示しています。

- 2024年時点で、射出延伸ブロー成形が生産量の58.32%を占め、圧縮成形は2030年までCAGR 6.22%で進展する見込みです。

- 地域別では、ブラジルが2024年に数量の58.3%を占めていますが、ペルーがCAGR 8.21%と最も速い成長を示しています。

南米プラスチックボトル・容器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能で革新的な食品包装製品への需要増加 | +1.2% | ブラジル、チリ、コロンビア、ペルー、アルゼンチン | 中期(2~4年) |

| 軽量包装方法の採用拡大 | +0.9% | 世界規模、ブラジルおよびチリの都市部に集中 | 短期(2年以内) |

| eコマース対応一次包装の成長 | +0.8% | ブラジル、アルゼンチン、チリ、ペルーの回廊 | 短期(2年以内) |

| リサイクルPET転換プラントへの税制優遇 | +0.6% | チリ、コロンビア、ペルー、エクアドル | 中期(2~4年) |

| 生鮮農産物向けコールドチェーン物流の拡大 | +0.5% | ブラジル、チリ、ペルー | 長期(4年以上) |

| PETショットボトルを使用するニュートラシューティカルスタートアップ | +0.4% | ペルー、チリ、ブラジル、コロンビア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続可能で革新的な食品包装製品への需要増加

ブランドオーナーは設計段階から循環性を組み込んでおり、その例としてCoca-Cola Femsaのポルト・アレグレ工場への1億3,500万USD投資が挙げられます。同工場は炭酸バリアを維持しながら30%の消費後樹脂を使用しています。チリが義務付けるリサイクル含有量を2025年の15%から2030年までに70%へ引き上げ、コロンビアが同年までに90%を目標とするにつれ、需要は加速しています。[1]Coca-Cola Company、「ポルト・アレグレ工場への投資」、coca-cola.com自社リサイクル設備を持たないコンバーターは市販リサイクルPETに対して20~25%のコストプレミアムが発生するため、垂直統合がマージン保護策となっています。Carvajal Empaquesの地域ネットワークは、後方統合によってベール材の品質も安定し、食品接触不合格率が二桁台で減少することを示しています。MERCOSURおよびアンデス共同体全体での政策収束は2027年までに統一基準を指し示しており、複数年の設備投資決定を支える見通しを提供しています。

軽量包装方法の採用拡大

輸送費と樹脂費は、分散した南米の輸送システムにおけるボトルの着地コストのほぼ半分を占めています。射出延伸ブロー成形は肉厚を最大20%削減し、500mlボトル1本あたり3~5gを節約し、サンパウロからマナウスへの長距離ルートで配送重量を最大18%削減します。[2]Gerresheimer AG、「アナポリスブラジル施設」、gerresheimer.com調達入札では容器あたりの最大グラム数が規定されるようになり、軽量化能力が資格要件となっています。ISO 9001:2015およびISO 15378を採用する工場は、薄肉化に必要なプロセス管理を実証し、かつて軽量部品を制約していた破損クレームを軽減しています。燃料価格が変動し続ける中、持続可能性と直接的な物流コスト削減が相互に強化し合い、薄肉化容器への将来需要を固定化しています。

eコマース対応一次包装の成長

eコマースは2024年にブラジル小売の12%に達し、小包重量区分に収まりバン積載効率を最大化する101~500ml PETフォーマットへの需要を押し上げています。直販型化粧品・ニュートラシューティカルは段ボール外装を不要とする単回使用ボトルを好み、フルフィルメント効率を向上させています。ブランドあたり年間25品目に及ぶ急速なSKU回転により、成形業者はダウンタイムを数週間から数日に短縮するクイックチェンジシステムの採用を迫られています。逆物流ループが成熟するにつれ、リサイクルPET回収が改善し、eコマースが原料を消費すると同時に供給するという強化サイクルが生まれています。4週間のリードタイムを満たせるコンバーターは、四半期スケジュールに縛られた旧来のサプライヤーからシェアを奪っています。

リサイクルPET転換プラントへの税制優遇

財政的手段がリサイクルに有利なプロジェクト経済を生み出しています。3,500万USDで資金調達されたチリのRe-Ciclarプラントは地域のベール材需要を倍増させ、数百の雇用を創出しました。[3]チリ政府、「Re-Ciclarプラント発表」、gob.clコロンビアのプラスチック税は未使用樹脂のみの容器に5~8%のコストを加算し、バージン価格が下落する局面でもリサイクルPETを競争力あるものにしています。国際金融公社などの多国間貸し手が優遇融資を提供し、統合プレーヤーが市販リサイクル業者より最大12%低い価格を設定できるようにしています。ペルーが2024年12月に行ったように明確な評価基準を法制化した国は、許認可リスクを低減し開発期間を短縮することで、拡張プロジェクトへの民間資本を呼び込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック使用に関する環境上の懸念 | -0.7% | チリ、コロンビア、ブラジル | 長期(4年以上) |

| 代替包装形態への意識の高まり | -0.5% | チリ、ブラジル、アルゼンチン | 中期(2~4年) |

| バージン樹脂原料価格の変動 | -0.6% | ブラジル、アルゼンチン | 短期(2年以内) |

| 食品グレードのリサイクルPETフレークの供給不足 | -0.4% | ブラジル、ペルー、コロンビア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プラスチック使用に関する環境上の懸念

規制上の野心は回収ネットワークよりも速く高まっています。ブラジルの2025年1月の輸入禁止により歴史的な原料の安全弁が取り除かれ、リサイクル業者は必要なベール材の約4分の1が不足しています。チリは2022年に消費プラスチックのわずか7.8%しかリサイクルしていませんでしたが、2030年までにボトルの70%という目標を達成しなければならず、供給逼迫と価格急騰が予見されます。ブランドは低バリア飲料向けに繊維系またはアルミ包装を試験的に採用することでリスクをヘッジしており、かつて硬質PETが独占していた数量を侵食しています。拡大生産者責任は小規模コンバーターが吸収できないトレーサビリティコストを加算し、業界再編または市場撤退の可能性を高めています。

バージン樹脂原料価格の変動

中国のスポットポリエチレンは2024年に約19%下落し、ポリプロピレンは5%下落しました。このような変動はリサイクルPET契約がバージン価格の動きに遅れるためリサイクル業者のマージンを圧迫し、スプレッドが拡大すると買い手はリサイクル購入を先送りします。ブラジルのリサイクル業者は、以前の設備容量の3倍化にもかかわらず稼働率77%で操業しており、価格変動が遊休資産に転化することを示しています。コンバーターは月次樹脂指数条項を挿入することが増えており、限られたヘッジ手段しか持たないブランドオーナーにリスクを転嫁しています。柔軟な価格設定がなければ、サプライヤーは急激な下落局面で四半期あたり200ベーシスポイントのマージン侵食リスクにさらされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:リサイクル義務化によって強化されるPETの優位性

ポリエチレンテレフタレートは2024年に地域数量の72.32%を占め、予測CAGRの5.53%が南米プラスチックボトル・容器市場の中核に位置し続けることを示しています。コロンビアの決議803およびチリの段階的な基準引き上げにより、光学的透明性とガスバリアを必要とする飲料チェーンにおける食品グレードのリサイクルPETへの安定した需要が保証されています。PET用途のみの南米プラスチックボトル・容器市場規模は、バージン樹脂へのプレミアムで価格を固定する複数年引取契約に支えられ、2030年までに14億5,000万USDを突破する見込みです。ポリプロピレンと高密度ポリエチレンは家庭用品・医薬品において引き続き不可欠ですが、いずれも低炭素主張に必要な消費後回収規模を欠いており、成長率は低一桁台に抑制されています。

投資動向は垂直統合プレーヤーに有利です。Indorama Venturesはジュイス・デ・フォーラのリサイクル能力をIFC ブルーローンの下で年産25,000トンに3倍化しました。ALPLAの2025年1月のHDPEリサイクル業者買収は、ポリエチレンのクローズドループモデルへの組み込みを示しています。これらの動きはコスト格差を鮮明にし、統合プロデューサーは2027年までに15~20%の転換優位性を見込んでいます。後発参入者にとって、市販リサイクルPET市場への依存は、リサイクル含有量義務化が強化された際の原料不足リスクをさらし、ゼロ不足条項を持つ多国籍飲料クライアントへの履行率を脅かします。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:プレミアム化により化粧品が飲料を上回る成長

飲料は2024年需要の42.54%を占め、南米プラスチックボトル・容器市場シェアで最大のカテゴリーとなっています。ただし、大豆飲料やジュースが紙パック包装にシフトするにつれ、成長は4.8%に鈍化しています。化粧品・パーソナルケアは年率6.42%で拡大しており、ガラスと比較して輸送コストを最大5分の1削減しながら創造的な装飾を可能にする軽量PETジャーの恩恵を受けています。美容用途の南米プラスチックボトル・容器市場規模は、視覚的に差別化された包装へのeコマースの需要に支えられ、2030年までに3億4,000万USDに近づく可能性があります。

リマとサンティアゴの都市部中間層消費者はプレミアムスキンケアルーティンを取り入れており、地元ブランドが年間20以上の新SKUを投入するよう促しています。このSKU回転は、多数取りの金型とクイックチェンジツールを備えたコンバーターに有利です。医薬品容器はシリアライゼーション規則が改ざん防止フォーマットを義務付けるにつれCAGR 5.6%を示す見込みで、落下試験でガラスを上回るPETバイアルの採用を促進しています。家庭用品は洗剤メーカーが小売業者のスコアカードに合わせて100%リサイクルPETボトルを指定するため、5.9%成長しています。規模でリサイクル含有量を保証できないコンバーターは、年次サプライヤー審査でリスト除外される恐れがあります。

容器容量別:eコマースの追い風を受けて小型フォーマットが拡大

501ml~1リットルのリターナブルボトルが2024年に33.32%のシェアで市場を支配しており、ブラジルとアルゼンチンの伝統的なソーダチャネルを反映しています。しかし、101~500mlの区分は単回使用ニュートラシューティカルショットとトラベルサイズ化粧品に牽引され、最速のCAGR 5.73%を示しています。これらの小型フォーマットの南米プラスチックボトル・容器市場規模は、標準的な小包寸法を好む倉庫自動化システムに牽引され、2030年までに4億8,000万USDを超える可能性があります。3リットル超の容器への需要は、工業用化学品ユーザーが中間バルクコンテナに移行するにつれ低調で、CAGR 3.2%にとどまっています。

生産経済は大きく異なります。大量生産のリフィラブルラインは薄いマージンながら安定したキャッシュフローをもたらす一方、少量生産のショットボトルラインは30%高い貢献度を誇りますが頻繁な金型交換が必要です。資本力のあるコンバーターは両方を運営し、稼働率とマージンミックスのバランスを取っています。AmcorのラテンアメリカにおけるUSD 7億8,500万の硬質包装フランチャイズは、2025年4月のBerry Globalの地域資産買収を通じてこのバランスを実現しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製造技術別:エネルギー効率により圧縮成形が拡大

射出延伸ブロー成形は1時間あたり40,000ユニットの生産性により、2024年にボトルの58.32%を生産しました。しかし、電力料金が12~18%上昇する中、圧縮成形は短納期受注においてより魅力的になっています。後者の技術は年率6.22%で成長しており、電力消費量が25~38%低く、ホットランナーのダウンタイムがないことから恩恵を受けています。圧縮成形部品の南米プラスチックボトル・容器市場シェアは、精密なネック仕上げを必要とする医薬品・化粧品受注に牽引され、2030年までに19%に達すると予測されています。

押出ブロー成形はHDPEジャグおよびハンドル付き容器において引き続き重要ですが、軽量化圧力が強まる中でCAGR 4.3%は市場全体を下回っています。射出ブロー成形は100ml未満の医療用バイアルにおいて引き続き有効で、圧縮成形の代替が成熟するにつれ3.9%の成長を示しています。コンバーターの投資サイクルは現在、受注プロファイルに合わせて技術を切り替えられるハイブリッド工場を優先しており、顧客ミックスが変化する中での遊休資産リスクを低減しています。

地域分析

ブラジルは出荷量の58.3%を占め、樹脂・ベール材市場の価格設定ハブとして機能しています。サンパウロとリオデジャネイロだけで国内飲料消費量の45%を占め、人口密集地域近くにブロー成形資産が集中しています。Coca-Colaの1億3,500万USDのポルト・アレグレ工場と2030年までの総額14億6,000万USDのリサイクルコミットメントは、国際ブランドオーナーがブラジルを循環経済戦略の主要拠点と見なしていることを示しています。2025年1月の廃棄物輸入禁止は原料供給に課題をもたらし、コンバーターは市区町村の回収システムへの共同出資やスーパーマーケットでのデポジット返却自動化の試験を促されています。

ペルーはリマのニュートラシューティカルスタートアップが120ml未満のPETショットを採用するにつれ、CAGR 8.21%と最も速い成長を示しています。法律32212が評価基準を明確化し、食品接触品質を保証する洗浄ラインの拡張を民間資本が支援できるようにしています。国内コンバーターのCarvajal Empaquesは地域のベール材ネットワークを活用し、認証リサイクルPETを要求する多国籍企業からの数量を獲得しています。チリは強固な政策支援を背景に続いており、Re-Ciclarプラントが年間13,000トンの消費後PETを処理し、2030年までにリサイクル含有量目標を70%に引き上げ、統合プレーヤーへの予測可能な引取を確保しています。

アルゼンチンは需給不均衡を経験しており、バージンPETの供給過剰が価格を押し下げ、リサイクル業者の稼働率を低下させています。これによりコンバーターは6ヶ月単位で引取契約を再交渉せざるを得なくなり、在庫リスクが上流に移転しています。コロンビア、エクアドル、ウルグアイを含む南米のその他地域は、拡大生産者責任制度の普及に伴い5.4%拡大しており、各国が最低リサイクル含有量とバージン専用ボトルへの税制上の不利益を義務付けています。基準の地域的な調和により、コンプライアンスの複雑さが低減し、国境を越えた供給契約が促進される見込みです。

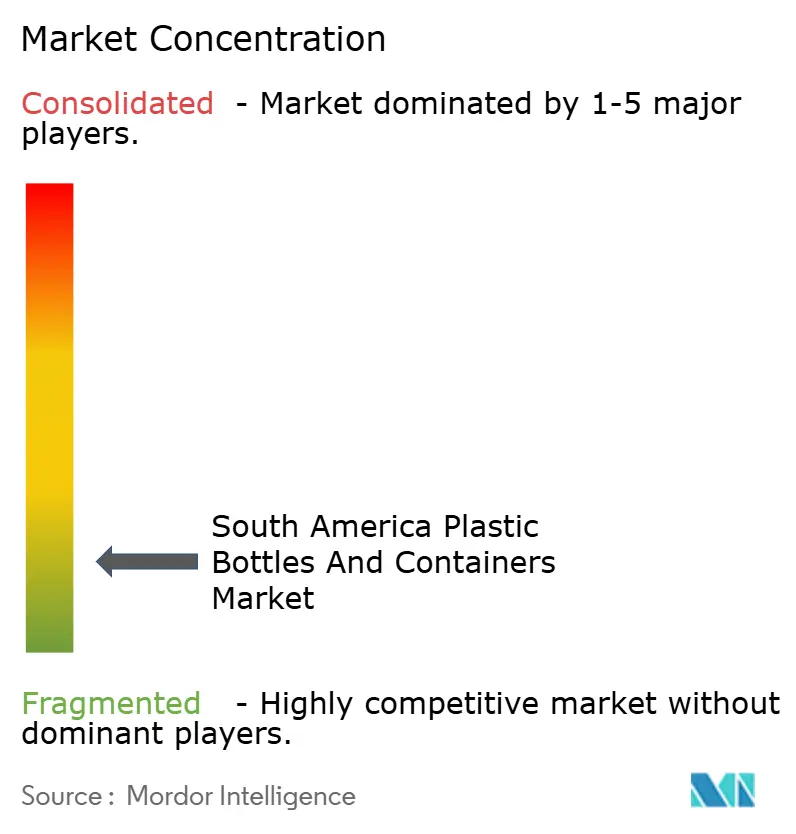

競争環境

市場集中度は中程度で、上位プレーヤーにはALPLA、Amcor、Plastipak、Indorama Ventures、Gerresheimerが含まれます。各社はALPLAの2025年1月のHDPEリサイクル業者取引やIndoramaのIFC支援によるリサイクルPET拡張に見られるように、原料確保のための垂直統合を追求しています。南米プラスチックボトル・容器市場は、リサイクル能力を下流のブロー成形ラインと連携させ、2027年までに最大20%のコスト優位性を生み出すプレーヤーに有利です。

Amcorは2025年4月のBerry GlobalのラテンアメリカにおけるBerry Globalの硬質包装資産買収により規模を強化し、地域収益を7億8,500万USDに引き上げ、パーソナルケアへのエクスポージャーを追加しました。Plastipakは医薬品業界をターゲットとした圧縮成形システムに投資し、より高いマージンのニッチを開拓しています。ValroupやLogoplasテなどの地域独立系企業は近接性と短いリードタイムで競争し、二次都市の中堅飲料充填業者に供給することが多いです。新興の破壊的プレーヤーには、中国から金型を調達し柔軟な製造業者と契約することで従来のコンバーターを迂回するペルーのニュートラシューティカルブランドが含まれ、市場投入までの時間を6週間に短縮し、既存プレーヤーへの価格圧力をかけています。

技術の分岐が競争を激化させています。高速射出延伸ブローラインは炭酸飲料への支配力を維持していますが、圧縮成形の25~38%のエネルギー節約が短納期における経済的優位性を侵食しています。品質認証が参入障壁として機能しており、GerresheimerのISOおよびFDA登録は検証済みプロセスを求める規制対象の医薬品クライアントを引き付けています。リサイクル含有量保証、食品接触コンプライアンス、迅速な金型交換を提供できないサプライヤーは、ブランド契約更新時に代替されるリスクに直面しています。

南米プラスチックボトル・容器産業リーダー

Amcor plc

Gerresheimer AG

ALPLA Werke Alwin Lehner GmbH & Co KG

Graham Packaging Company, L.P.

Alpha Packaging Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:AmcorはBerry Globalの買収を完了し、ラテンアメリカ全域の家庭用品・パーソナルケアセグメントにおけるブロー成形資産と顧客関係を追加し、2025年度の地域硬質包装売上高を7億8,500万USDに拡大しました。

- 2025年1月:ALPLAはブラジルのHDPEリサイクル業者の過半数株式を取得し、創業者との合弁会社を設立して家庭用品・工業用容器のクローズドループ能力を強化しました。

- 2025年1月:ブラジルは固形廃棄物政策を改正してプラスチック廃棄物の輸入を禁止し、海外ベール材へのアクセスを排除して国内リサイクルPET供給を逼迫させました。

- 2024年12月:ペルーは法律32212を制定し、廃棄物管理の定義を強化してペレット化基準を明確化し、新規リサイクルPETプラントの許認可リスクを低減しました。

南米プラスチックボトル・容器市場レポートの範囲

南米プラスチックボトル・容器市場とは、飲料、食品、化粧品、医薬品、家庭用品を含む様々な用途にわたるプラスチックボトルおよび容器の生産、流通、利用に特化した産業を指します。この市場は、南米全域にわたる原材料、容器容量、製造技術、および地理的地域の幅広い範囲を包含しています。

南米プラスチックボトル・容器市場レポートは、原材料(ポリエチレンテレフタレート、ポリプロピレン、低密度ポリエチレン、高密度ポリエチレン、その他の原材料)、最終用途産業(飲料、食品、化粧品・パーソナルケア、医薬品、家庭用品、その他の最終用途産業)、容器容量(100ml以下、101ml~500ml、501ml~1L、1L~3L、3L超)、製造技術(射出延伸ブロー成形、押出ブロー成形、射出ブロー成形、圧縮成形)、および地域(ブラジル、アルゼンチン、チリ、ペルー、南米その他)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PP) |

| 低密度ポリエチレン(LDPE) |

| 高密度ポリエチレン(HDPE) |

| その他の原材料 |

| 飲料 |

| 食品 |

| 化粧品・パーソナルケア |

| 医薬品 |

| 家庭用品 |

| その他の最終用途産業 |

| 100ml以下 |

| 101ml~500ml |

| 501ml~1L |

| 1L~3L |

| 3L超 |

| 射出延伸ブロー成形 |

| 押出ブロー成形 |

| 射出ブロー成形 |

| 圧縮成形 |

| ブラジル |

| アルゼンチン |

| チリ |

| ペルー |

| 南米その他 |

| 原材料別 | ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PP) | |

| 低密度ポリエチレン(LDPE) | |

| 高密度ポリエチレン(HDPE) | |

| その他の原材料 | |

| 最終用途産業別 | 飲料 |

| 食品 | |

| 化粧品・パーソナルケア | |

| 医薬品 | |

| 家庭用品 | |

| その他の最終用途産業 | |

| 容器容量別 | 100ml以下 |

| 101ml~500ml | |

| 501ml~1L | |

| 1L~3L | |

| 3L超 | |

| 製造技術別 | 射出延伸ブロー成形 |

| 押出ブロー成形 | |

| 射出ブロー成形 | |

| 圧縮成形 | |

| 国別 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 |

レポートで回答される主要な質問

南米プラスチックボトル・容器市場の現在の価値はいくらですか?

市場は2025年に15億9,000万USDと評価されており、2030年までに19億9,000万USDに達する軌道にあります。

南米のプラスチックボトル・容器需要に予測されるCAGRはいくらですか?

市場は2025年から2030年にかけてCAGR 4.61%で成長する見込みです。

南米のボトル生産において最大のシェアを持つ原材料はどれですか?

ポリエチレンテレフタレート(PET)が2024年数量の72.32%をリードしており、強力なリサイクル義務化に支えられています。

最も速く成長している最終用途セグメントはどれですか?

化粧品・パーソナルケア包装が2030年までCAGR 6.42%で拡大しており、飲料を上回っています。

リサイクル含有量規制はどのように投資に影響していますか?

チリとコロンビアにおける基準の引き上げにより、コンバーターはリサイクルラインの垂直統合を進め、長期的な原料リスクとコンプライアンスコストを低減しています。

圧縮成形が注目を集めているのはなぜですか?

この技術は最大38%のエネルギー節約と迅速な金型交換を実現し、短納期の医薬品・化粧品受注に最適です。

最終更新日: