Marktgröße und Marktanteil für Kunststoffflaschen und -behälter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 43.79 Millionen Tonnen |

| Marktvolumen (2031) | 52.72 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

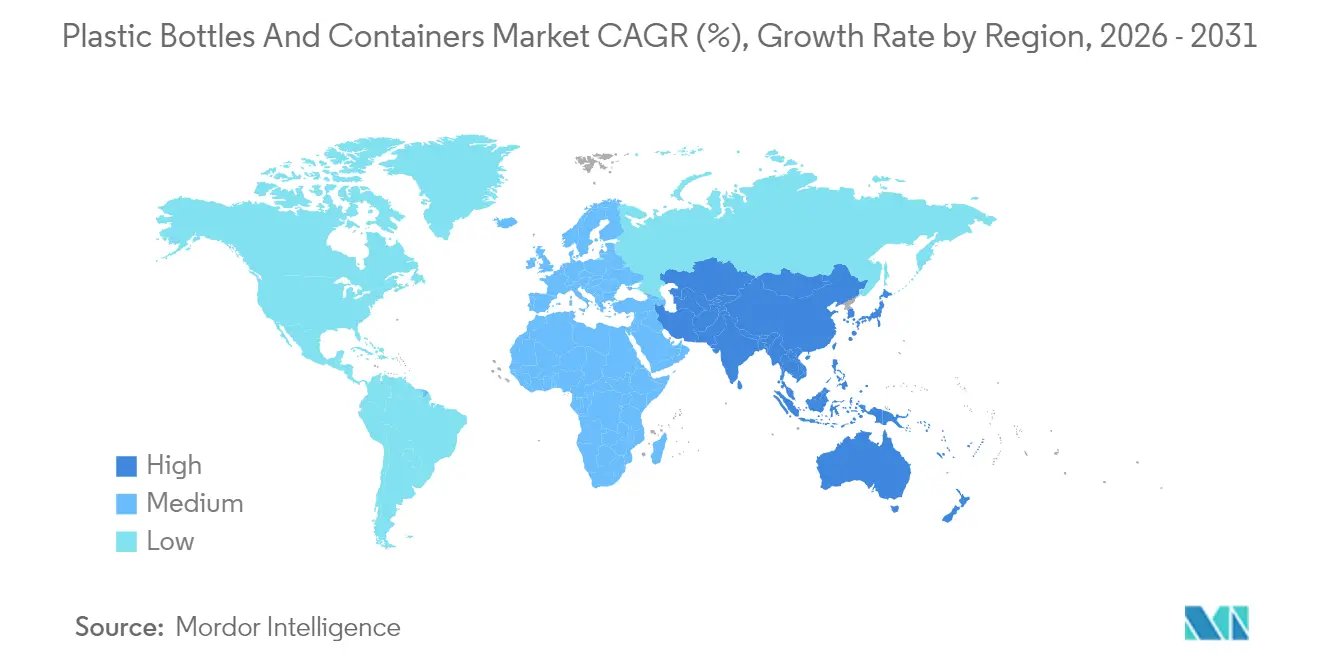

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

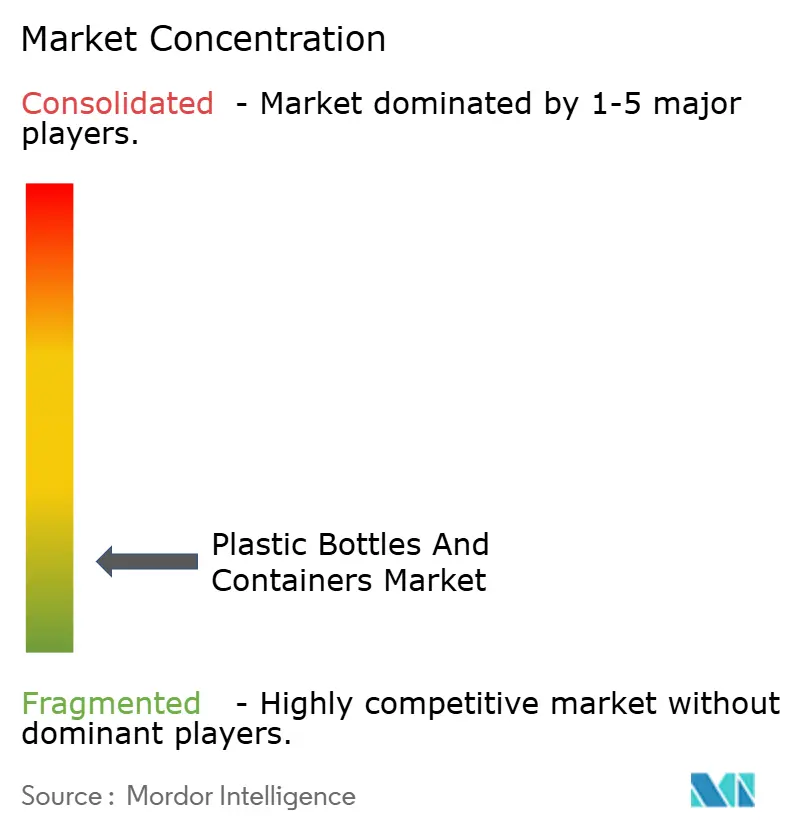

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffflaschen und -behälter von Mordor Intelligence

Die Marktgröße des Marktes für Kunststoffflaschen und -behälter in Bezug auf das Versandvolumen wird voraussichtlich von 42,08 Millionen Tonnen im Jahr 2025 auf 43,79 Millionen Tonnen im Jahr 2026 steigen und bis 2031 52,72 Millionen Tonnen erreichen, mit einer CAGR von 3,78 % über den Zeitraum 2026–2031.

Markeninhaber verlagern sich weiterhin in Richtung Wertschöpfungskettenresilienz, indem sie Gewichtsreduzierung mit Vorgaben zum Recyclinganteil verbinden, während Verarbeiter die regulatorischen Kosten gegen die Durchsatzeffizienz abwägen. Polyethylenterephthalat bleibt der volumenmäßige Anker, doch biobasierte Polymere gewinnen auf der Grundlage früher kommerzieller Läufe von Polyhydroxyalkanoat- und Polymilchsäure-Formaten an Bedeutung. Die Injektionsblas-Kapazität wird für die präzise pharmazeutische Dosierung ausgebaut, und Getränkeabfüller beschleunigen Neugestaltungsarbeiten, die Verschlüsse gemäß EU-Recht befestigt halten. Regional gesehen verringert Afrikas rasanter Ausbau lokaler Vorformlingkapazitäten die historische Importabhängigkeit, während Europa mit steigenden Gebühren im Rahmen der erweiterten Herstellerverantwortung konfrontiert ist, die die Margen nicht integrierter Akteure schmälern.

Wichtigste Erkenntnisse des Berichts

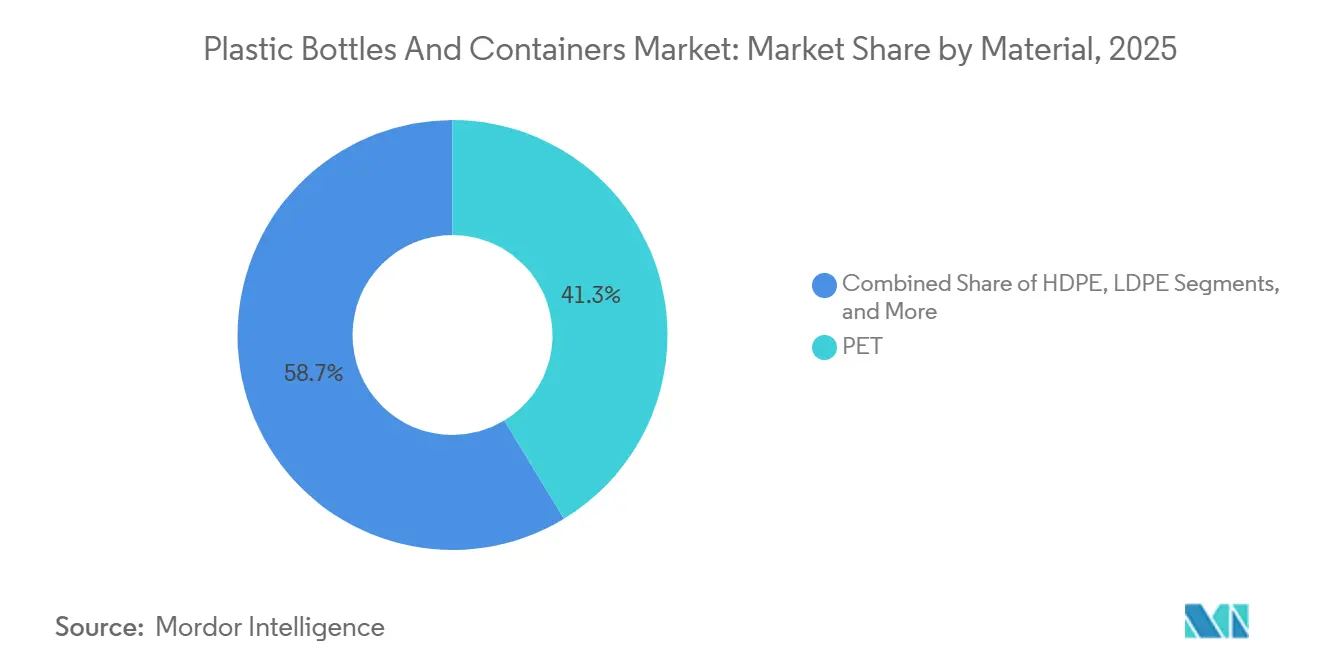

- Nach Material hielt PET im Jahr 2025 einen Marktanteil von 41,32 % am Markt für Kunststoffflaschen und -behälter. Biobasierte und kompostierbare Kunststoffe werden voraussichtlich bis 2031 die höchste Segment-CAGR von 4,96 % verzeichnen.

- Nach Verfahren führte das Streckblasformen im Jahr 2025 mit einem Umsatzanteil von 56,73 %, während das Injektionsblasformen bis 2031 voraussichtlich mit einer CAGR von 4,63 % wachsen wird.

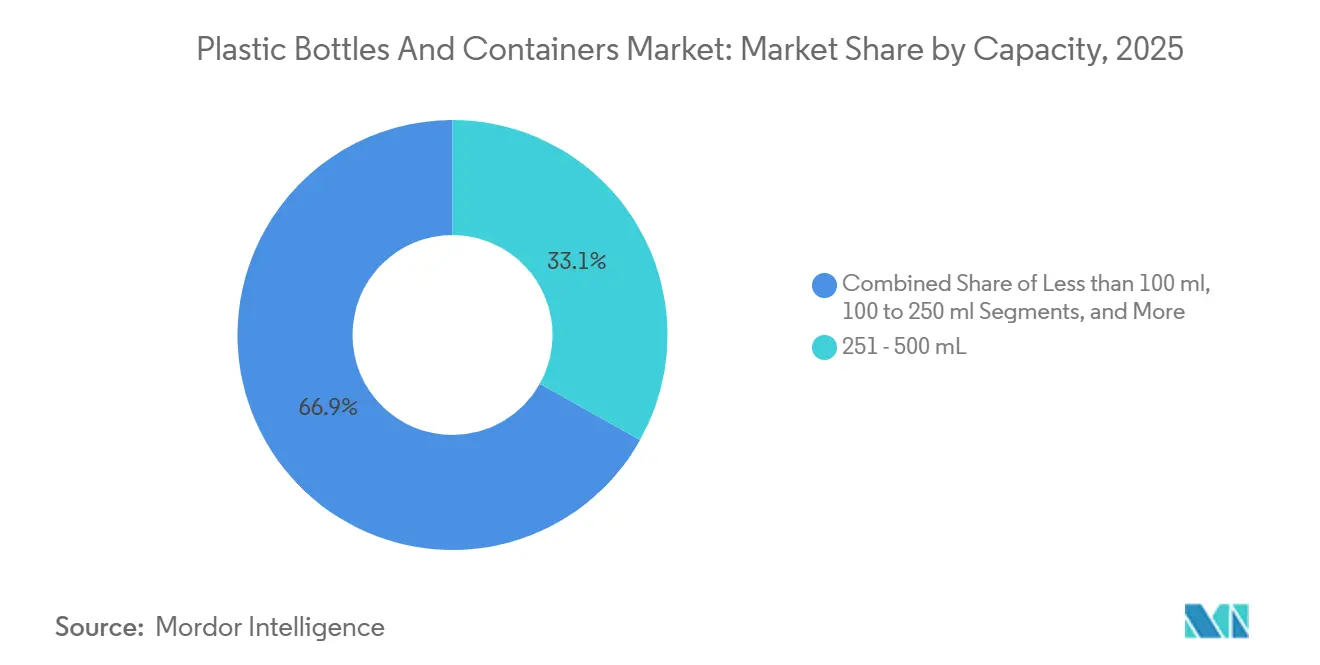

- Nach Kapazitätsbereich hielt das Segment 251 bis 500 Milliliter im Jahr 2025 einen Volumenanteil von 33,12 %, während Behälter mit mehr als 1.000 Millilitern zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,74 % wachsen werden.

- Nach Endverbraucher dominierten Getränke im Jahr 2025 mit 38,53 % des Volumens, während Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 5,01 % wachsen werden.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 37,65 % am Markt für Kunststoffflaschen und -behälter, und Afrika wird voraussichtlich bis 2031 die steilste regionale CAGR von 4,73 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kunststoffflaschen und -behälter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichte, bruchsichere Verpackung | +0.9% | Global mit stärkster Verbreitung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostenvorteil und Skalierbarkeit von PET und HDPE | +0.7% | Global, am stärksten in Asien-Pazifik und Südamerika | Langfristig (≥4 Jahre) |

| Anstieg der E-Commerce-Logistik | +0.6% | Nordamerika, Europa und urbane Asien-Pazifik-Zentren | Kurzfristig (≤2 Jahre) |

| Markeninitiative zur Kreislaufwirtschaft für rPET | +0.8% | Europa und Nordamerika mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durch die EU-Befestigungsverschluss-Regulierung bedingte Volumina | +0.3% | Mitgliedstaaten der Europäischen Union | Kurzfristig (≤2 Jahre) |

| Aseptische Kaltabfüllung für Milchalternativen | +0.4% | Nordamerika und Europa, aufkommend in urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichte, bruchsichere Verpackung

E-Commerce-Kanäle setzen eine Schadenfreiheitsquote bei der Lieferung von unter 0,5 % voraus, einen Wert, den PET-Flaschen mit 15 bis 20 Gramm regelmäßig übertreffen. Im Jahr 2024 eingeführte präzisionstechnisch entwickelte Harze ermöglichen weitere Wanddickenreduzierungen von 10 bis 15 %, während die Stapeldruckfestigkeit über 200 Newton gehalten wird, sodass palettierte Ladungen tropische Lieferketten ohne Verformung durchlaufen können.[1]Dow Inc., "INNATE Precision Packaging Resins," dow.com Getränkehersteller in Indien und Brasilien reduzierten ihre Frachtkosten um bis zu 7 %, nachdem sie auf diese dünnwandigeren Behälter umgestiegen waren, und leichtere Flaschen verschieben den Formenwechsel-Kapitalbedarf für Verarbeiter, wodurch die Liniengeschwindigkeiten erhalten bleiben. Der Treiber fördert die Verbreitung in den Bereichen Getränke, Kosmetik und Haushaltsflüssigkeiten und steigert damit die Nachfrage nach Upgrades von Streckblasanlagen, die hochleistungsfähige Leichtbauformate produzieren.

Kostenvorteil und Skalierbarkeit von PET und HDPE

Jungfräuliches PET-Harz wurde 2025 zu einem Preis von 1.200 bis 1.350 USD pro Tonne gehandelt, was ungefähr der Hälfte der Gesamtkosten von Aluminium auf vergleichbarer Verpackungsbasis entspricht – ein Abstand, der PETs wirtschaftlichen Vorteil bei Massenmarktgetränken und Haushaltspflege sichert. HDPE-Blasformlinien erreichen 6.000 bis 8.000 Flaschen pro Stunde, was den doppelten Durchsatz vergleichbarer Injektions-Strecklinien entspricht und den Energieverbrauch pro Einheit senkt.[2]Die Investitionskosten bleiben überschaubar, da eine einzelne 16-Kavitäten-HDPE-Form über 30 bis 40 Millionen Zyklen amortisiert wird, wodurch die Werkzeugkosten unter 0,004 USD pro Flasche gehalten werden. Integrierte Produzenten im Nahen Osten, die 500.000-Tonnen-Anlagen betreiben, beliefern Verarbeiter mit zweistelligen Rabatten gegenüber europäischen Spotharzen und stärken damit die Skalierungsgeschichte in preissensiblen Kategorien.

Anstieg der E-Commerce-Logistik

Online-Bestellungen für Lebensmittel und Körperpflegeprodukte stiegen 2024 und 2025 im zweistelligen Bereich, und automatisierte Sortierzentren erfordern nun einheitliche Halsabschlüsse, die mit bildgeführten Greifern kompatibel sind. Die Dimensionsstabilität von PET von –10 °C bis +40 °C vermeidet thermische Schockausfälle, die bei Glas bei extremer Kälte oder Hitze auftreten, und Drittlogistikanbieter berichten von 60 bis 70 % weniger Schadensansprüchen nach dem Wechsel von Glas zu PET bei 750-Milliliter-Getränken. Einheitliche Flaschengeometrie reduziert auch Greif- und Platzierstörungen und erzielt Durchsatzgewinne sowie Arbeitseinsparungen an hochvolumigen Umschlagpunkten in Deutschland und dem Vereinigten Königreich.

Markeninitiative zur Kreislaufwirtschaft für rPET

Globale Konsumgüterunternehmen haben sich zu hohen Recyclinganteilszielen verpflichtet und damit 2024 und 2025 neue mechanische rPET-Kapazitäten von 300.000 bis 400.000 Tonnen stimuliert.[3]Coca-Cola HBC AG, "2024 Integrated Annual Report," coca-colahellenic.com Gebühren im Rahmen der erweiterten Herstellerverantwortung von 100 bis 400 EUR pro Tonne (113 bis 452 USD) für nicht recycelten Kunststoff in führenden europäischen Märkten drängen Marken weiter in Richtung rPET, selbst wenn die Aufschläge gegenüber Jungfrauharz 15 % übersteigen. Investitionen in chemische Recycling-Pilotanlagen erhöhen die Versorgungstiefe, indem gemischtes Farbmaterial in lebensmittelechte Monomere umgewandelt wird – ein Weg, der die Materialverfügbarkeit ausweitet, sobald sich die Kostenlücken schließen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbote und Steuern auf Einwegkunststoffe | -0.5% | Europa, Nordamerika und ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤2 Jahre) |

| Verlagerung zu Aluminium- und Papieralternativen | -0.4% | Nordamerika und Europa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit PCR-Harz | -0.3% | Global mit akutem Druck in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Leichtglas-Technologie, die den Gewichtsvorteil untergräbt | -0.2% | Premium-Segmente in Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbote und Steuern auf Einwegkunststoffe

Vietnam verbot ab Januar 2026 Einwegflaschen unter 500 Millilitern und eliminierte damit fast 1,2 Milliarden Einheiten pro Jahr aus den Kunststofflieferketten. Kaliforniens SB 54 verlangt eine Reduzierung von Einwegverpackungen um 25 % bis 2032, was Erfrischungsgetränkeabfüller dazu veranlasst, Papier- und Aluminiumlinien im Maßstab von 50 bis 80 Millionen Einheiten zu erproben.[4]California Legislature, "Senate Bill 54 - Plastic Pollution Producer Responsibility Act," leginfo.legislature.ca.go Pfandsysteme in Kanada treiben die Rückgabequoten auf 75 bis 80 %, fügen jedoch 0,06 bis 0,09 USD pro Flasche an Rücklogistikkosten hinzu. Gebühren im Rahmen der erweiterten Herstellerverantwortung in Europa erreichen 400 EUR pro Tonne (452 USD) und belasten kleine Verarbeiter, denen der finanzielle Spielraum fehlt, um die Gebühren zu absorbieren. Insgesamt entfernen diese Maßnahmen margenarme Volumina und beschleunigen die Suche nach zirkulären oder alternativen Substraten.

Verlagerung zu Aluminium- und Papieralternativen

Führende Getränkeunternehmen in Indien und den Vereinigten Staaten investierten zwischen 2024 und 2025 neunstellige Beträge in Aluminiumdosenkapazitäten. Die Erzählung von der unendlichen Recyclingfähigkeit von Metall findet bei Verbrauchern Anklang und ermöglicht Preisaufschläge von 0,05 bis 0,08 USD pro 473-Milliliter-Einheit gegenüber PET. Papierbasierte Flaschen erreichten 2025 im Rahmen von Konsortiumsversuchen 15 Millionen Einheiten, sind jedoch doppelt so teuer wie vergleichbare Kunststoffflaschen, was die Verbreitung auf Premium-Spirituosen und limitierte Erfrischungsgetränke beschränkt. Während die Kosten die Verbreitung heute noch moderat halten, geben steigender Regulierungsdruck und Marketinginitiativen alternativen Formaten Raum, um PETs Anteil bei kohlensäurehaltigen Getränken und trinkfertigem Kaffee zu untergraben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PET-Dominanz steht vor biobasierter Disruption

PET hielt 2025 mit 41,32 % einen dominanten Volumenanteil aufgrund seiner Klarheit, Kohlensäuretoleranz und Kompatibilität mit Hochgeschwindigkeits-Streckblasplattformen, doch biobasierte Harze stellen die am schnellsten wachsende Grenze dar. Avantium eröffnete 2024 eine 5.000-Tonnen-Anlage für Polyethylenfuranoat, und frühe Läufe liefern eine Sauerstoffbarriere, die 30 % höher ist als bei PET, was die Haltbarkeit sauerstoffempfindlicher Getränke verlängert. Unterdessen setzte Danone Polyhydroxyalkanoat in Pilot-Evian-Flaschen ein, die unter Meeresbedingungen innerhalb von 18 Monaten biologisch abgebaut werden. Polyethylen hoher Dichte behält seine Beliebtheit bei Haushaltsreinigern und Pharmazeutika, wo Opazität und Beständigkeit gegenüber ätzenden Stoffen wichtiger sind als Klarheit. Polyethylen niedriger Dichte und Polypropylen bleiben in Quetschflaschen und Heißabfüllsäften verankert, während Ultra-Premium-Kosmetik Polycarbonat und Polyethylennaphthalat für UV- und Dimensionsstabilität erkundet.

Regulierungsbehörden kippen das Gleichgewicht zugunsten recycelbarer Ströme, wobei die Europäische Union bis 2030 auf 25 % Recyclinganteil drängt – ein Schwellenwert, den mechanisch recycelbares PET und HDPE früher erreichen können als kompostierbare Sorten, denen Sammelsysteme fehlen. Markengebundene Initiativen steigern die Nachfrage nach rPET, während chemische Recyclingpiloten die Farb- und Viskositätsbeschränkungen mechanischer Recyclingkreisläufe angehen. Das Zusammenspiel von Leistung, Kosten und Compliance stellt sicher, dass PET das volumenmäßige Rückgrat bleibt, doch Nischen-Premium-Slots öffnen sich für Polyethylenfuranoat, Polyhydroxyalkanoat und Polymilchsäure, da ihre Kostenkurven mit neuen Kapazitäten sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Injektionsblasformen gewinnt in der Pharmaindustrie

Das Streckblasformen machte 2025 56,73 % der Produktion aus, angetrieben durch Linien mit 40.000 bis 60.000 Flaschen pro Stunde, die die Druckschwellenwerte für kohlensäurehaltige Erfrischungsgetränke erfüllen. Das Injektionsblasformen wird jedoch bis 2031 voraussichtlich eine CAGR von 4,63 % verzeichnen, da Pharmahersteller Halsabschlusstoleranzen von ±0,1 Millimeter für sterile, manipulationssichere Verschlüsse fordern. Gerresheimers 50-Millionen-EUR-Anlage (56,5 Millionen USD) in Indien wurde 2025 eröffnet, um Antibiotikasuspensionen von 10 bis 100 Millilitern zu bedienen. Das einstufige Verfahren spart 15 bis 20 % Energie gegenüber zweistufigen Strecklinien und verwendet 6 bis 8-Sekunden-Drehzyklen für kleine Flaschen.

Das Extrusionsblasformen behält seinen Platz bei 2-Liter- bis 5-Liter-Reinigungs- und Motorölkanistern, wo integrierte Griffe wichtiger sind als Klarheit. Servogesteuerte Strecklinien von Sidel reduzieren das Vorformgewicht nun um 15 %, während eine Stapeldruckfestigkeit von 200 Newton aufrechterhalten wird, was Verarbeitern jährliche Harseinsparungen von bis zu 20 Millionen USD ermöglicht. Reinraumstandards wie ISO 15378 erhöhen die Prozesssteuerungsanforderungen, und Rückverfolgbarkeitsprotokolle sind für hochwertige Biologika obligatorisch, was Kapital in Richtung Präzisionsausrüstung und automatisierte Sichtprüfung lenkt.

Nach Kapazitätsbereich: Großformate treiben das Pharmawachstum an

Das Band von 251 Milliliter bis 500 Milliliter hielt 2025 33,12 % des Volumens für Einzelportionsgetränke, doch Behälter über 1.000 Milliliter wachsen mit einer CAGR von 4,74 %, da intravenöse Lösungen, Großreiniger und Speiseöle in Familiengrößen auf Kunststoff umsteigen. Baxter und Fresenius stellten intravenöse Flüssigkeiten auf halbstarre PET-Behälter um, eliminierten DEHP-Bedenken im Zusammenhang mit PVC-Beuteln und senkten die Kosten um bis zu 40 %. Im Bereich der verpackten Konsumgüter reduzierten von Unilever eingeführte 4-Liter-konzentrierte Waschmittel die Verpackung pro Waschgang um 60 % und integrierten Dosierverschlüsse für mehr Komfort.

Kleine Formate unter 100 Millilitern florieren bei Reisekosmetik und Einzeldosis-Antibiotika und stützen sich auf das Injektionsblasformen für Dimensionspräzision. Mittelgroße 100- bis 250-Milliliter-Energydrinks und orale Rehydrationstherapien setzen auf Portionskontrolle. Befestigte Verschlüsse, die in der gesamten Europäischen Union seit Juli 2024 vorgeschrieben sind, fügen 0,02 USD pro Einheit zu den Werkzeugkosten hinzu, reduzieren jedoch die Littering-Raten – eine Designüberarbeitung, die jeden Kapazitätsbereich umfasst. Verarbeiter, die frühzeitig nachrüsten, erhalten Marktzugang, während Nachzügler mit dem Abwandern von Kunden zu konformen Lieferanten rechnen müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbereich: Pharmazeutika überholen Getränke

Getränke blieben 2025 mit 38,53 % der größte Endverbraucherbereich, doch die pharmazeutische Nachfrage wächst am schnellsten mit einer CAGR von 5,01 % bis 2031, da Biologika, Gentherapien und Behandlungen chronischer Erkrankungen zunehmen. Amgen und Gilead wechselten von Glas zu bernsteinfarbenem PET für orale Onkologie-Tabletten und vermieden damit Bruchereignisse, die zuvor 200 bis 300 USD pro Bruch kosteten. Die Haushaltspflege stützt sich auf die chemische Beständigkeit von HDPE gegenüber Bleichmitteln und Tensiden, während Körperpflegemarken PET-G für ein luxuriöses Erscheinungsbild und Haptik nutzen.

Lebensmittelunternehmen setzen weiterhin auf quetschbares HDPE und PP bei Soßen und Würzmitteln, unterstützt durch Vorgaben zu hohem Recyclinganteil in den Scorecards führender Einzelhändler. Automobil- und Agrochemikaliennutzer benötigen UN-zertifizierte Verschlüsse und taktile Warnhinweise, und strenge kindersichere Merkmale erhöhen die Spezifikationen. Die demografische Alterung treibt die Nachfrage nach 30-Tage- und 90-Tage-Pillenformaten an, und die Weltgesundheitsorganisation prognostiziert bis 2050 eine Bevölkerung von 2,1 Milliarden Menschen im Alter von 60 Jahren und älter, was einen dauerhaften Volumenrückenwind schafft. Das Getränkewachstum verlangsamt sich, bleibt aber widerstandsfähig und nutzt die Premiumisierung in Asien, wo aufstrebende Verbraucher auf größere PET-Flaschen umsteigen, die Status vermitteln.

Geografische Analyse

Asien-Pazifik repräsentierte 37,65 % des Verbrauchs im Jahr 2025, gestützt auf Chinas PET-Flaschenproduktion von 18 Millionen Tonnen und Indiens 6 Millionen Tonnen. Die inländischen Sammelquoten im Rahmen von Chinas Nationaler Schwert-Politik erreichten 2025 32 % und steigen weiter, da Shanghai, Peking und Shenzhen eine obligatorische Sortierung durchsetzen. Die steigende Nachfrage aus dem Getränke- und Pharmabereich beschleunigt das Wachstum bei Kunststoffflaschen in Indien über mehrere Verpackungsanwendungen hinweg. Lokale Harzproduzenten profitieren von Großanlagen in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die PET zu Verarbeitern in Südost- und Südasien zu Preisen exportieren, die 10 bis 15 % unter dem europäischen Spotpreis liegen. Marken in Japan und Südkorea beschleunigen die Einführung von Tethered Caps vor den Compliance-Fristen für Exportmärkte, was die Formeninvestitionen in der gesamten Region weiter antreibt.

Afrika verzeichnet, obwohl von einer kleineren Basis ausgehend, mit 4,73 % das schnellste CAGR bis 2031, da Nigeria, Südafrika und Kenia ihre Spritzgusskapazitäten ausbauen. Indoramas Compoundierwerk mit 60.000 Tonnen in Lagos sowie 200 Millionen Vorformlinge pro Jahr verkürzen die Lieferzeiten von acht Wochen auf zwei und schützen Abfüller vor Währungsschwankungen. Nampaks Schuldenabbau setzte Mittel für PET-Flaschenlinien frei, die Coca-Cola Beverages Africa beliefern, und lokale Abfüller schätzen den Just-in-time-Zugang gegenüber importierten Vorformlingen, die zuvor überlastete Häfen verstopften. Die Staaten der Ostafrikanischen Gemeinschaft erarbeiten harmonisierte Verpackungsvorschriften, die europäische Recyclingziele widerspiegeln – ein Schritt, der Harzspezifikationen vereinheitlichen und die rPET-Infrastruktur beschleunigen dürfte.

Europa und Nordamerika halten zusammen einen Anteil von etwa 45 %, sehen sich jedoch mit dem höchsten regulatorischen Kostendruck konfrontiert. Erweiterte Herstellerverantwortungsgebühren erhöhen die gelieferten Flaschenkosten in Deutschland um 0,08 bis 0,12 EUR (0,09 bis 0,14 USD), während Pfandrückgabesysteme nach erfolgreichen Pilotprojekten in Oregon und Michigan auf weitere US-Bundesstaaten ausgeweitet werden. Südamerika baut Kapazitäten rund um brasilianische und argentinische Getränkezentren auf, wobei Ambev und Coca-Cola FEMSA Werke in Betrieb nehmen, die Zwei-Liter-Kohlensäuregetränke produzieren, die bei preisbewussten Käufern beliebt sind. Der Nahe Osten nutzt die integrierte petrochemische Wirtschaft, um Vorformlinge nach Nordafrika und Südeuropa zu exportieren, und sichert damit eine Kostenvorteilsposition und weitet die regionalen Handelsströme aus.

Wettbewerbslandschaft

Der Markt für Kunststoffflaschen und -behälter ist mäßig fragmentiert. Die fünf größten Verarbeiter, nämlich Amcor, ALPLA, Silgan, Graham Packaging und Berry Global (vor dessen Verkauf), halten 35 bis 40 % der weltweiten installierten Kapazität. Amcors Übernahme von Berry Global für 8,43 Milliarden USD, die nach bedingter kartellrechtlicher Genehmigung bis März 2026 abgeschlossen werden soll, wird ein Unternehmen mit einem Umsatz von 24 Milliarden USD und mehr als 400 Werken schaffen. Erwartete Synergien von 650 Millionen USD bis 2028 resultieren aus einheitlichen Harzausschreibungen, gemeinsamen Forschungspipelines und optimierten Standorten.

ALPLA investierte 2024 und 2025 50 Millionen EUR (56,5 Millionen USD) in Recyclinganlagen in Polen, Mexiko und Thailand und sicherte sich damit 100.000 Tonnen lebensmittelechtes rPET. Silgan erweitert die Injektionsblas-Kapazität in Missouri um jährlich 200 Millionen pharmazeutische Einheiten, während Gerresheimers Reinraum-Initiative seine Führungsposition bei zertifizierten Arzneimittelabgabeformaten untermauert. Ausrüstungslieferanten, darunter Sidel, KHS und Husky, treiben die Gewichtsreduzierung durch servogesteuerte Blasformgebung voran und ermöglichen 15 % Harseinsparungen ohne Beeinträchtigung der Stapeldruckfestigkeit.

Mittelständische Spezialisten wie Resilux, Retal und Greiner bauen regionale Stärke durch schnelle Designdienstleistungen und Nischenmaterialien auf. Blockchain-gestützte Rückverfolgbarkeitspiloten von Plastipak und Resilux weisen jeder Einheit eindeutige QR-Codes zu, was die Pfandrückgabequoten in deutschen Versuchen von 65 % auf 78 % erhöht und eine digitale Wende in den Lieferketten signalisiert. Inhaber von geistigem Eigentum wie Avantium und Danimer Scientific lizenzieren Polyethylenfuranoat- und Polyhydroxyalkanoat-Technologie mit Lizenzgebührenmodellen, die auf kapitalintensive Polymerisation verzichten, 3 bis 5 % des Materialwerts einbringen und sich auf Forschung und Entwicklung konzentrieren. Patentanmeldungen beim Europäischen Patentamt stiegen 2024 und 2025 rund um Monomaterial-Barrierebeschichtungen und Scharnierverschlussdesigns, die die EU-Recyclingklassen A und B erfüllen.

Marktführer im Bereich Kunststoffflaschen und -behälter

Amcor plc

ALPLA Group

Graham Packaging Company

Silgan Holdings Inc.

Gerresheimer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Amcor plc erhielt die bedingte Genehmigung der US-amerikanischen Federal Trade Commission für die Übernahme von Berry Global Group für 8,43 Milliarden USD; der Abschluss wird bis März 2026 nach Freigabe durch die Europäische Kommission erwartet. Das Unternehmen strebt bis 2028 jährliche Synergien von 650 Millionen USD an.

- Januar 2026: Indorama Ventures schloss den Kauf der nigerianischen Vermögenswerte von Invictus Pet Care ab und fügte damit 60.000 Tonnen PET-Compoundierung und 200 Millionen Vorformlinge pro Jahr hinzu, wodurch die Vorlaufzeiten in Lagos von acht Wochen auf zwei verkürzt wurden.

- Dezember 2025: ALPLA Group eröffnete eine 30-Millionen-EUR-Recyclinganlage (33,9 Millionen USD) in Österreich, die jährlich 35.000 Tonnen lebensmittelechtes rPET produziert.

- November 2025: Silgan Holdings kündigte eine Erweiterung in Missouri für 120 Millionen USD an, um jährlich 200 Millionen Injektionsblas-Pharmaflaschen hinzuzufügen; die Fertigstellung ist für das dritte Quartal 2026 geplant.

- Oktober 2025: Gerresheimer nahm eine 50-Millionen-EUR-Anlage (56,5 Millionen USD) in Kosamba, Indien, mit 12 Injektionsblas-Linien in Betrieb, die zu 500 Millionen Flaschen jährlich fähig sind.

Umfang des globalen Berichts über den Markt für Kunststoffflaschen und -behälter

Der Bericht über den Markt für Kunststoffflaschen und -behälter ist segmentiert nach Material (PET, HDPE, LDPE, PP, biobasierte und kompostierbare Kunststoffe, sonstige Materialien), Herstellungsverfahren (Extrusionsblasformen, Injektionsblasformen, Streckblasformen, sonstige Verfahren), Kapazitätsbereich (weniger als 100 ml, 100–250 ml, 251–500 ml, 501–1.000 ml, mehr als 1.000 ml), Endverbraucherbereich (Getränke, Lebensmittel, Kosmetik und Körperpflege, Pharmazeutika, Haushaltspflege, sonstige Bereiche) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Volumen (Millionen Tonnen) angegeben.

| Polyethylenterephthalat (PET) |

| Polyethylen hoher Dichte (HDPE) |

| Polyethylen niedriger Dichte (LDPE) |

| Polypropylen (PP) |

| Biobasierte und kompostierbare Kunststoffe |

| Sonstige Materialien |

| Extrusionsblasformen |

| Injektionsblasformen |

| Streckblasformen |

| Sonstige Herstellungsverfahren |

| Weniger als 100 ml |

| 100 bis 250 ml |

| 251 bis 500 ml |

| 501 bis 1.000 ml |

| Mehr als 1.000 ml |

| Getränke |

| Lebensmittel |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Haushaltspflege |

| Sonstige Endverbraucherbereiche |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Material | Polyethylenterephthalat (PET) | |

| Polyethylen hoher Dichte (HDPE) | ||

| Polyethylen niedriger Dichte (LDPE) | ||

| Polypropylen (PP) | ||

| Biobasierte und kompostierbare Kunststoffe | ||

| Sonstige Materialien | ||

| Nach Herstellungsverfahren | Extrusionsblasformen | |

| Injektionsblasformen | ||

| Streckblasformen | ||

| Sonstige Herstellungsverfahren | ||

| Nach Kapazitätsbereich | Weniger als 100 ml | |

| 100 bis 250 ml | ||

| 251 bis 500 ml | ||

| 501 bis 1.000 ml | ||

| Mehr als 1.000 ml | ||

| Nach Endverbraucherbereich | Getränke | |

| Lebensmittel | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika | ||

| Haushaltspflege | ||

| Sonstige Endverbraucherbereiche | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für die zwischen 2026 und 2031 versandten Volumina erwartet?

Mordor Intelligence prognostiziert eine CAGR von 3,78 % für globale Lieferungen über den Zeitraum.

Welches Polymer hat derzeit den größten Anteil am globalen Flaschenvolumen in Tonnen?

PET machte 2025 41,32 % des Volumens aus, aufgrund seiner Klarheit und Kohlensäurebeständigkeit.

Welcher Endverbrauchssektor wird voraussichtlich am schnellsten wachsen?

Pharmazeutika führen mit einer erwarteten CAGR von 5,01 % bis 2031, da biologische und chronische Therapien skalieren.

Warum bauen Verarbeiter die Injektionsblas-Kapazität aus?

Pharmahersteller erfordern eine Halsabschluss-Präzision von ±0,1 Millimeter und ISO-15378-Rückverfolgbarkeit – Vorteile, die dem Injektionsblasformen inhärent sind.

Welche Region wird das schnellste Kapazitätswachstum verzeichnen?

Afrika wird voraussichtlich die höchste regionale CAGR von 4,73 % verzeichnen, da Nigeria, Südafrika und Kenia die Vorformlingproduktion lokalisieren.

Seite zuletzt aktualisiert am: