ピペットチップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

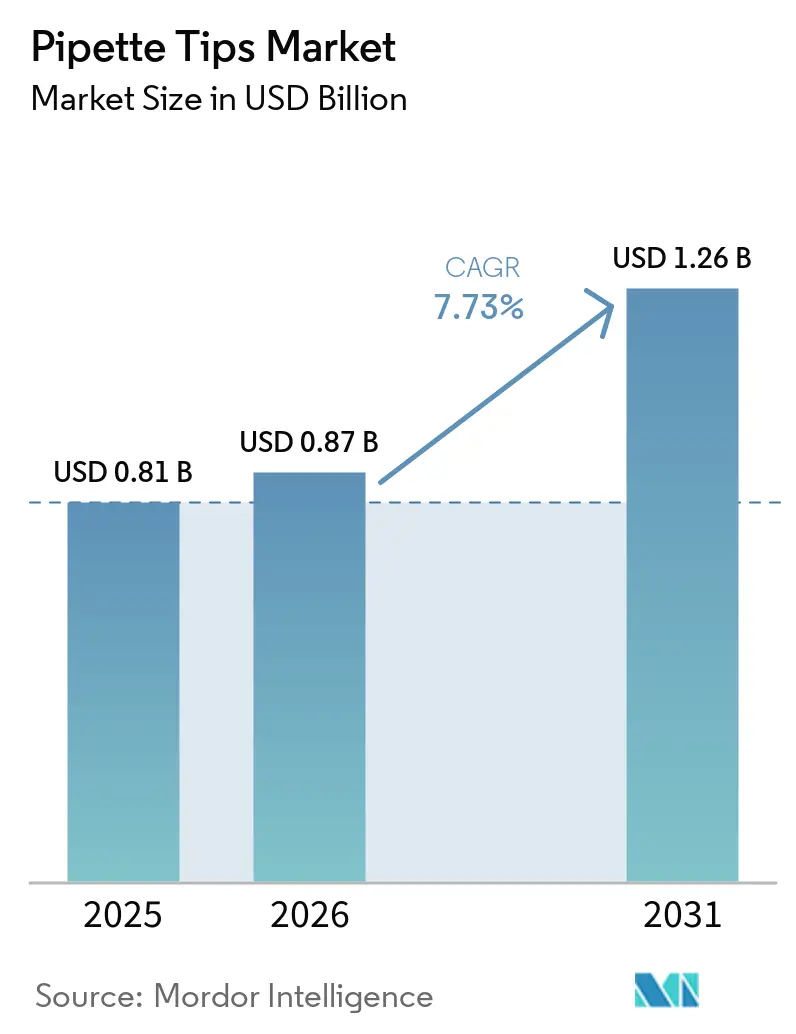

| 市場規模 (2026) | 0.87 十億米ドル |

| 市場規模 (2031) | 1.26 十億米ドル |

| 成長率 (2026 - 2031) | 7.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるピペットチップ市場分析

ピペットチップ市場規模は、2025年の8億1,000万米ドルから2026年には8億7,000万米ドルに増加し、2031年までに12億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.73%で成長します。

ピペットチップ市場は、ハイスループット研究ワークフローの採用拡大、分子診断に対する需要の増加、製薬研究開発および臨床検査における自動液体ハンドリングへの移行加速によって牽引されています。購買決定においては、コンタミネーション管理、ロボット互換性、監査済み品質システムが重視されるようになっており、検証済み消耗品が低コスト製品に対して競争上の優位性を持っています。また、サステナビリティも購買行動に影響を与えており、機関は日常的な実験室消耗品のサプライヤー選定において製品のカーボン開示やバイオベース素材に注目しています。

主要レポートのポイント

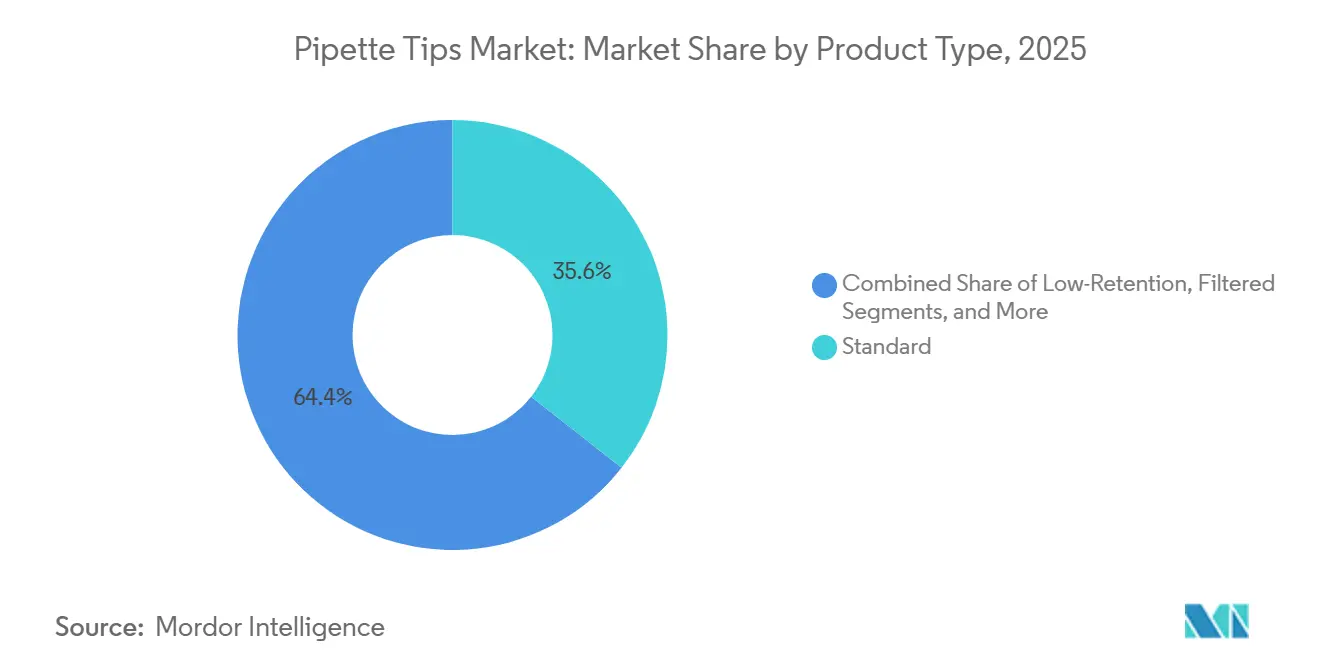

- 製品タイプ別では、スタンダードチップが2025年のピペットチップ市場シェアの35.64%を占め、フィルター付きチップは2031年にかけてCAGR 8.76%で拡大する見込みです。

- 技術タイプ別では、ロボット用チップが2025年のピペットチップ市場規模の58.47%を占め、2031年にかけてCAGR 9.12%と最高の予測成長率を記録しています。

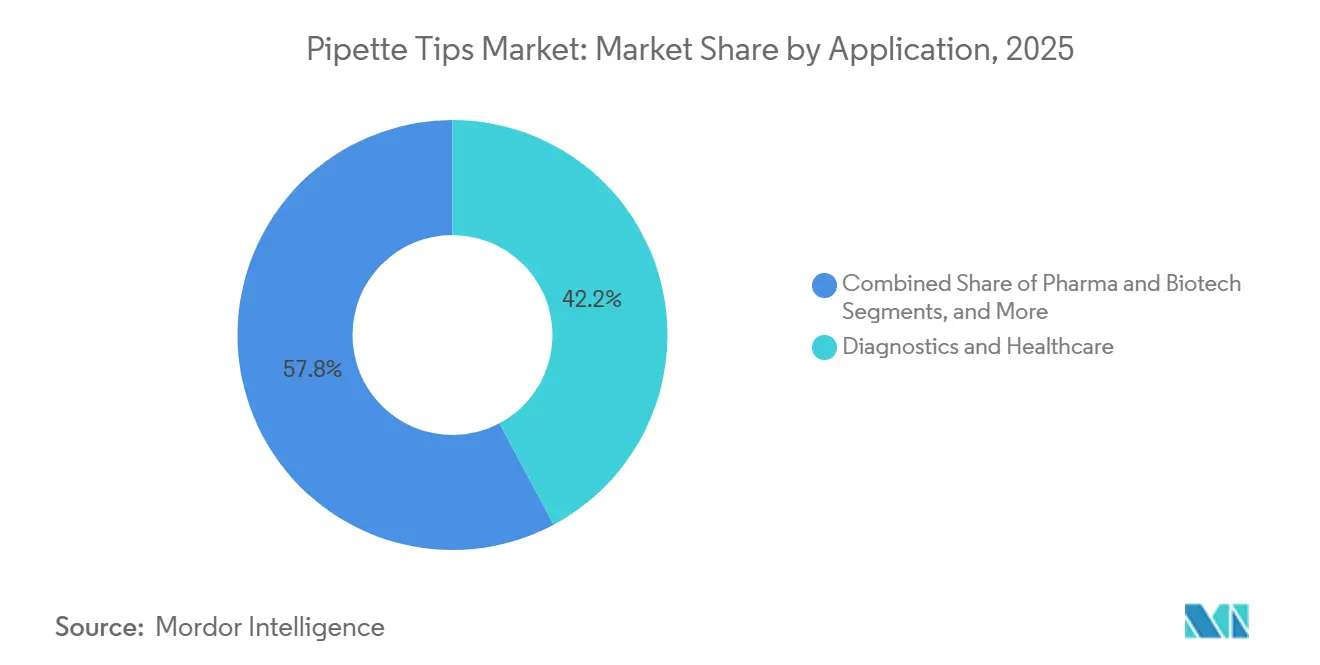

- 用途別では、診断・ヘルスケアが2025年のピペットチップ市場規模の42.23%を占め、製薬・バイオテクは2031年にかけてCAGR 8.25%で成長する見込みです。

- エンドユーザー別では、診断・ヘルスケアが2025年に51.78%のシェアを占め、製薬・バイオテクノロジー企業は2031年にかけてCAGR 9.88%で拡大する見込みです。

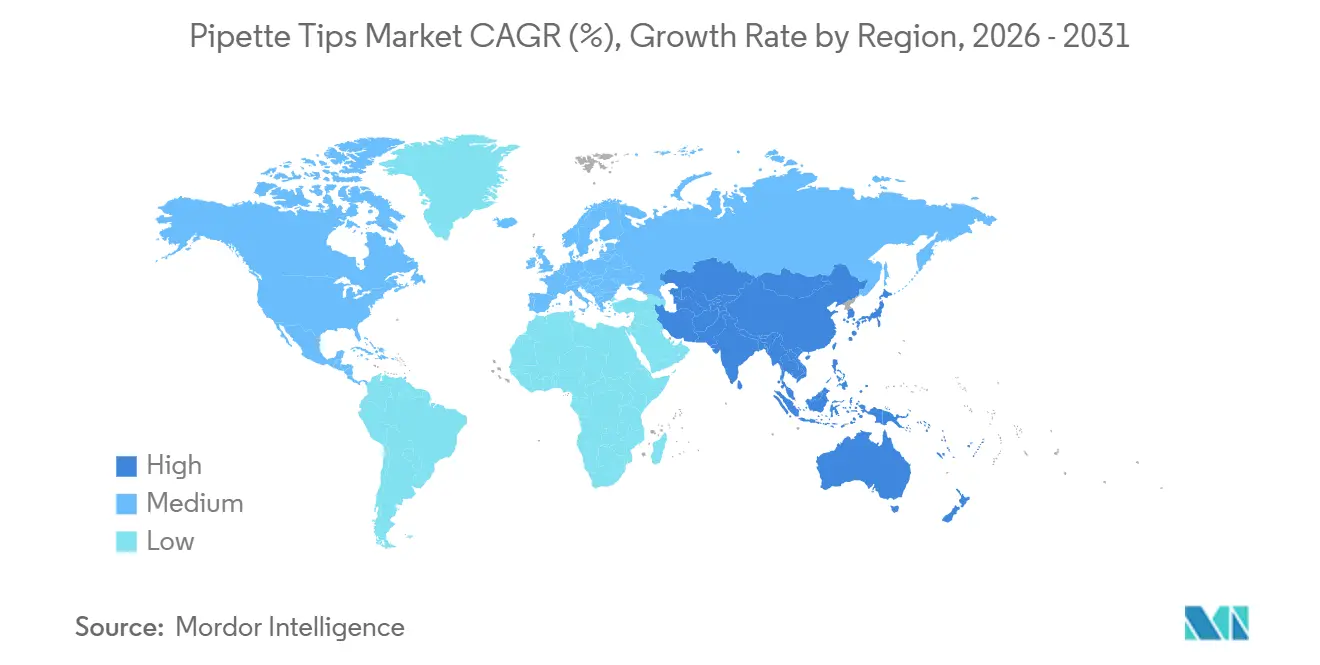

- 地域別では、北米が2025年に38.86%のシェアを占め、アジア太平洋は2031年にかけてCAGR 7.95%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルピペットチップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイスループット診断・研究ワークフローの増加 | +1.9% | 北米および西欧に集中したグローバル規模 | 短期(2年以内) |

| 自動化互換性が調達基準となる | +1.7% | 北米、欧州、中国・日本・韓国を含むアジア太平洋中核地域 | 中期(2~4年) |

| 分子生物学における単回使用コンタミネーション管理の増加 | +1.4% | グローバル規模、アジア太平洋から中東・アフリカへの波及 | 短期(2年以内) |

| 無菌・RNaseフリー・DNaseフリー消耗品の成長 | +1.1% | 北米および欧州、アジア太平洋での需要増加 | 中期(2~4年) |

| サステナビリティ調達がリサイクル可能・バイオベース素材へシフト | +0.6% | 欧州が先行し、北米・アジア太平洋が続く | 長期(4年以上) |

| 現地製造とデュアルソーシングによるサプライチェーンリスクの低減 | +0.5% | 北米が中心で、欧州でも小規模ながら可視的な役割 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイスループット診断・研究ワークフローの増加が消費量を牽引

ハイスループット実験室は、従来の単一サンプル方式と比較して大幅に高い速度でピペットチップを消費します。例えば、96ウェルプロトコル1回の実行で96本から192本のチップを使用し、プレートベースの検査、ゲノミクス、創薬における需要を牽引しています。2025年8月、Thermo Fisher Scientificは米国政府との1億9,250万米ドルの契約により一部資金調達を受け、ノースカロライナ州ミーベインに37万5,000平方フィートのカーボンニュートラル施設を開設しました。[1]ノースカロライナ州知事プレスリリース、「知事スタインがThermo Fisher Scientificのリボンカッティングセレモニーでノースカロライナ州のバイオテク産業におけるリーダーシップを強調」、ノースカロライナ州知事、governor.nc.gov この施設は週4,000万本のピペットチップを生産するよう設計されており、国家の健康準備態勢と実験室運営におけるピペットチップの重要な役割を強調しています。高度な自動化により12秒ごとに96本のチップを生産することが能で、製造効率を高まる実験室需要に合わせています。この生産能力の増加は、北米における輸入スタンダードフォーマットへの価格圧力につながる可能性があり、サプライヤーはマージンを維持するためにパフォーマンスの差別化に注力する必要があります。

自動化互換性が調達基準となる

ロボット液体ハンドリングは互換性を再定義し、消耗品が自動化システムとシームレスに統合されることを要求しています。2025年の研究では、Opentrons OT-2上のAI駆動コンピュータビジョンモデルが、ピペットチップの欠落または誤装填の検出において98%の精度を達成したことが実証されました。チップの寸法一貫性は現在重要であり、一貫性のないチップ形状は自動化ワークフローと液体ハンドリングを妨げる可能性があります。[2]U. Egle他、「実験室自動化のためのリアルタイムAI駆動品質管理:Opentrons OT-2液体ハンドリングロボット向け新規コンピュータビジョンソリューション」、Applied Intelligence、link.springer.com 厳密な公差を維持できないサプライヤーは、自動化調達プログラムにおいて課題に直面する可能性があります。HamiltonのGreenLineチップはカタログの85%をカバーし、品質保証とサステナビリティを組み合わせており、自動化が多いアカウントにおける精度認定サプライヤーへの市場シフトを反映しています。

分子生物学ワークフローにおける単回使用コンタミネーション管理の増加

コンタミネーション管理は分子生物学ワークフローにおける基本的な要件となっています。Eppendorfのデータにより、ピペッティング中に発生するエアロゾルがep Dualfilter T.I.P.S.設計によって効果的に遮断され、PCR、NGS、ウイルス検査における信頼性が向上することが明らかになりました。シーケンシングコストが低下しサンプル量が増加するにつれ、実験室はやり直しの高コストのためフィルターなしチップへの許容度が低下しています。ISO 15189:2022は臨床環境におけるサンプルの完全性をさらに強調し、予算を意識した環境でもフィルター付きチップの採用を促進しています。このシフトはコンタミネーション防止をコンプライアンス問題として位置づけ、スタンダード製品よりもプレミアムフォーマットを優遇しています。

無菌・RNaseフリー・DNaseフリー消耗品の成長がバイオファーマのスケールアップを反映

生物学的製剤の薬物開発は、タンパク質、核酸、細胞ベースシステムを含むワークフローにおける役割から、無菌・RNaseフリー・DNaseフリー消耗品への依存度が高まっています。Sartoriusは2025年度の消耗品・サビスセグメントで強い成長を報告し、消耗品が2026年の売上収益成長率2~6%を牽引しています。CDMOおよびバイオファーマメーカーは現在、認定チップを大量調達しており、より安価な代替品への切り替えは文書化、バリデーションコスト、プロセスリスクにつながる可能性があります。このトレンドは、ピペットチップ市場における繰り返し消耗品の重要性の高まりを示しており、先進的なバイオロジクス実験室のニーズと一致しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プラスチック廃棄物処理の圧力とリサイクルのギャップ | -0.9% | 欧州が規制強化の下で先行し、北米・アジア太平洋が機関的圧力を通じて続く | 中期(2~4年) |

| 量ベースの実験室消耗品における価格感応度 | -1.2% | グローバル規模、アジア太平洋および南米でより強い圧力 | 短期(2年以内) |

| 原材料および精密金型コストの変動 | -0.8% | グローバル規模、北米の国内メーカーへの圧力が高い | 短期(2年以内) |

| ロボット・特殊チップ互換性の適格性確認負担 | -0.5% | 自動化普及率が高い北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック廃棄物処理の圧力とリサイクルのギャップが調達リスクを生む

実験室は大量のプラスチック廃棄物を発生させており、2025年の研究では世界約20,500の研究機関から550万トンの廃棄物が発生すると推定されています。この廃棄物の環境への影響は、英国の100万人以上の居住者のCO2排出量に匹敵します。ほとんどのリサイクルシステムはコンタミネーションの懸念から実験室プラスチックを拒否しており、焼却または埋め立てが主要な廃棄方法となっています。EUのESPRフレームワークはカーボン開示に対するより厳しい精査を促進し、欧州および北米のバイヤーがより良いライフエンド処理と低い内包排出量を要求するよう促しています。[3]Westburg Life Sciences、「製品発表:TripleA® PFASフリーピペットチップ」、Westburg Life Sciences、westburg.eu 引き取りプログラム、バイオベース製剤、またはリサイクルパートナーシップを持たないサプライヤーは、サステナビリティが主要な調達要因となるにつれてピペットチップ市場へのアクセスに課題を抱える可能性があります。単回使用チップへの需要は続く一方、環境パフォーマンスは購買決定にますます影響を与えるでしょう。

量ベースの実験室消耗品における価格感応度がスケールでマージンを圧縮

大規模な学術システム、政府系実験室、病院ネットワークは、入札契約において単価を優先することが多いです。プレミアムサプライヤーは、認定純度、ロボット精度、バイオベース素材などの属性が入札主導市場において即座の量的優位性をもたらさないという課題に直面しています。価格プレミアムを維持するために、ベンダーは結果あたりのコスト低減、コンタミネーションリスクの低減、または自動化バリデーションの簡素化を実証する必要があります。価格圧力は南アジアおよび東南アジアで特に強く、現地製品は輸入プレミアムブランドよりも大幅に低い価格で提供されています。これらの地域での市場拡大は可能ですが、品質基準が向上しない限りサプライヤーのマージンは圧力下に置かれ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スタンダードティアプレミアムを犠牲にしてフィルター付きフォーマットが拡大

2025年、スタンダードチップはピットチップ市場の35.64%のシェアを占め、バッファー調製やゲル充填などのルーティン作業をリードしています。この優位性は、大量・低感度タスクに必要な手頃な価格と入手可能性を反映しています。フィルター付きチップは、NGSやqPCRなどのコンタミネーション感応性の高い手法の採用増加に牽引され、2031年にかけてCAGR 8.76%で成長する見込みです。低残留チップは小さなセグメントながら、損失がアッセイ品質に影響する細胞培養やバイオロジクスハンドリングにおいて関連性を高めています。

延長型や広口径チップなどの特殊フォーマットは、自動化スクリーニングや液面検出における特定の要求の高いタスクに対応しています。フィルター付きチップがプレミアムニッチからルーティン調達へと移行するにつれ、特に厳格な品質管理を持つ大規模アカウントにおいて市場はシフトしています。フィルター統合のための自動化成形を持つサプライヤーは、このプロセスのスケーリングの複雑さから競争上の優位性を持っています。Eppendorfは2025年にept.i.p.s.バイオベースピペットチップラインを導入し、リサイクル調理油から90%の再生可能素材を使用しています。Westburg Life Sciencesは2026年にTripleA PFASフリーピペットチップでこのトレンドを拡大し、素材コンプライアンスを主要な差別化要因として強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術タイプ別:ロボットエコシステムのロックインが競争上の堀を定義

ロボット用チップは2025年のピペットチップ市場の58.47%を占め、2031年にかけてCAGR 9.12%で成長する見込みです。この成長は実験室ワークフローにおける自動化の未開拓の可能性を示しています。自動液体ハンドラーを採用した実験室は、パフォーマンスとコンプライアンスのために検証済みチップエコシステム内に留まることが多いです。Tecan、Hamilton、Eppendorfプログラムは、適格性確認を特定のプラットフォームと消耗品の組み合わせに結びつけることでこのロックインを強化しています。非ロボット用チップは教育実験室やフィールド診断では依然として関連性がありますが、検証済みワークフローの粘着性がないため成長が遅くなっています。

競争上の優位性は価格やカタログの多様性よりもエコシステム互換性にあります。調達チームは、寸法データとクロスプラットフォームバリデーションを事前に提供するサプライヤーをますます好み、適格性確認の責任をメーカーにシフトしています。一貫したバッチ形状でマルチベンダー自動化環境をサポートする企業が優位性を得ます。ISO 9001およびISO 13485規格は、製薬自動化において優れた品質文書と寸法管理を持つベンダーを優遇します。

用途別:診断の量が支配し、製薬がマージンを牽引

診断・ヘルスケアは2025年のピペットチップ市場の42.23%のシェアを占め、病院でのルーティン検査とポイントオブケア診断によって牽引されています。このセグメントは安定した検査量と厳格な単回使用義務によってリードしています。製薬・バイオテクは、mRNA治療薬や遺伝子治療の進歩とともに拡大し、2031年にかけてCAGR 8.25%で成長する見込みです。診断は反復タスクにスタンダードおよびフィルター付きチップを使用し、製薬はプレミアムな自動化対応フォーマットを選択しており、異なる購買パターンを反映しています。

製薬調達はより良いマージンと低い価格感応度を提供し、より高い仕様フォーマットへの投資を促進しています。学術・教育は安定した需要を維持し、商業的慣行に影響を与える初期基準を形成しています。環境試験や食品安全を含む他のセクターは、純度と無菌性を重視した意味のある需要を貢献しています。Opentrons Flexなどのプラットフォームが普及するにつれ、学術バイヤーはバルクの非フィルター付きオプションからラック型の自動化対応フォーマットへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬企業が他社が追随する品質基準を設定

診断・ヘルスケアのエンドユーザーは2025年に51.78%のシェアで支配し、世界的な臨床検査の規模を反映しています。このリードは量主導であり、臨床実験室は毎日大量のピペットチップを消費しています。製薬・バイオテク企業は、バイオ製造と認定消耗品への需要により、2031年にかけてCAGR 9.88%で拡大する見込みです。バイヤーは文書化、ロット一貫性、品質システムとの統合を優先し、ピペットチップ市場における需要を牽引しています。

細胞・遺伝子治療製造は急速に成長すると予想され、自動化ワークフローは頻繁なチップ交換と承認済み消耗品への準拠を必要とします。CDMOは大規模な臨床ネットワークに匹敵するレベルでチップを消費する重要なプレイヤーとなり、サプライヤーへの忠誠心を強化しています。CDMOや産業実験室、環境試験ネットワークを含む「その他」カテゴリーは、標準化された慣行が普及するにつれて成長を続けています。Sartoriusは2025年のMATTEK買収により先進的な細胞モデルワークフローにおける地位を強化し、ピペットチップ市場におけるプレミアム需要と一致しています。

地域分析

2025年、北米はピペットチップ市場の38.86%のシェアを占め、リーディングポジションを維持しています。この地域は強力なバイオテクノロジーおよび製薬基盤、確立された臨床検査インフラ、以前の不足を受けたサプライ継続性への注力から恩恵を受けています。Thermo Fisher Scientificは2025年8月にノースカロライナ州ミーベインに施設を開設し、米国政府の資金援助を受けて週4,000万本以上のチップの生産能力を持っています。この発展は国内供給を強化し、国境を越えたソースへの依存を低減しています。欧州は、ドイツ、英国、フランス、オランダにおける堅調な製薬研究と厳格な認定基準に牽引され、主要市場であり続けています。EUのESPRフレームワークは低炭素・バイオベース消耗品の採用を加速しています。

アジア太平洋は2031年にかけてCAGR 7.95%で成長する見込みで、ピペットチップ市場で最も成長の速い地域となっています。中国の需要はバイオテクパーク、臨床実験室ネットワーク、バイオロジクス製造への投資によって牽引されています。インドは診断能力を拡大し、スタンダード大量チップと品質重視の実験室向け認定製品への需要を牽引しています。日本は成熟しているものの、国内バイオ製造の優先事項に支えられ、より高付加価値の自動化フォーマットへとシフトしています。韓国とオーストラリアは先進的なゲノミクスとライフサイエンス研究インフラで貢献しています。この地域の成長は、中国の規模、インドの診断拡大、先進研究拠点における自動化需要の組み合わせによって牽引されています。

中東・アフリカは、特にGCCと南アフリカにおけるヘルスケアインフラ投資から恩恵を受けていますが、輸入依存と通関の複雑さがより速い成長を制限しています。ブラジルとアルゼンチンが主導する南米は、強力な製薬研究基盤と増加する臨床試験活動を持っていますが、価格感応度と通貨変動がプレミアムチップの採用に課題をもたらしています。デュアルソーシングは一般的な調達戦略となっており、バイヤーはグローバルサプライヤー1社と地域バックアップ1社を組み合わせて混乱リスクを軽減しています。このアプローチはサプライヤープールを拡大する一方、サプライヤーが市場シェアを維持しようとする中で競争を激化させています。

競合環境

ピペットチップ市場では、Eppendorf SE、Thermo Fisher Scientific、Sartorius AG、Hamilton Company、Tecan Trading AGがプレミアムティアを支配し、統合された機器と消耗品の戦略を活用しています。差別化に注力する広いグループとして、Biotix、Labcon North America、INTEGRA Biosciences、Sarstedt、Greiner Bio-One、Starlab Internationalがユニバーサルフィット互換性、サステナビリティ、地域ターゲティングを強調しています。サプライヤーは現在、カタログサイズを拡大するだけでなく、チップのパフォーマンスをより広いワークフローに結びつけることで競争上の優位性を得ています。EppendorfのTwinLidリロードシステム、HamiltonのGreenLineポートフォリオ、SartoriusのSafetyspaceギャップフィルター設計などの独自イノベーションは、ルーティン消耗品をプレミアムステータスに引き上げています。このような戦略は切り替えコストを高め、実験室がワークフローを確立した後はフィット一貫性、検証済みパフォーマンス、徹底した文書化を優先するためです。

ピペットチップ市場はサステナビリティと先進的な自動化において機会を提供しています。中規模サプライヤーは、業界大手の規模がなくても、バイオベース、PFASフリー、引き取り製品で差別化しています。HamiltonのGreenLineやWestburgのTripleA PFASフリーローンチなどの素材選択は、競争メッセージングの中心となっています。チップ検証がワークフローに統合されるにつれ、ソフトウェア連携確認ツールが自動化環境において重要性を増しています。物理的精度とデジタルワークフローバリデーションの両方に優れたベンダーが市場での牽引力を得る可能性が高いです。

IonField SystemsのPureTIP Oneのような革新的なシステムは、1時間あたり最大70ラックのチップ洗浄を自動化し、単回使用モデルに挑戦しています。しかし、ISO 13485やFDA 21 CFR Part 820などの厳格な基準は、規制された製薬・臨床市場をターゲットとする小規模参入者にとって依然として重大な障壁となっています。Thermo Fisherのノースカロライナへの投資やSartoriusの2025年9月のCubis IIピペットキャリブレーションシステムの発売計画は、主要企業が地域および サービスのフットプリントを拡大している方法を示しています。この戦略は、地域、製品ティア、サステナビリティの語りにわたって競争が激化する中で、市場ポジションを強化し価格決定力を維持します。

ピペットチップ産業リーダー

Thermo Fisher Scientific Inc.

Eppendorf SE

Corning Incorporated

Sartorius AG

Gilson Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:創薬および分析試験のグローバルリーダーであるBiotageは、サンプル調製能力を強化しピペットチップ技術を拡大するためにDPX Technologiesを買収しました。

- 2025年9月:Eppendorfは、90%以上の再生可能素材から製造され、化石ベースの代替品と比較してカーボンフットプリントを28%削減するept.i.p.s.バイオベースピペットチップを導入しました。

- 2025年8月:Thermo Fisher Scientificは、ノースカロライナ州ミーベインに37万5,000平方フィートのカーボンニュートラル製造施設を開設し、高度な自動化に支えられた週4,000万本のピペットチップの生産能力を持っています。

グローバルピペットチップ市場レポートの範囲

レポートの範囲によると、ピペットチップは小型の使い捨て円錐形プラスチックアタッチメントです。少量の液体を測定・移送するために使用されるハンドヘルド実験室ツールであるピペットの先端に取り付けられます。

ピペットチップ市場は、製品タイプ、技術タイプ、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はスタンダード、フィルター付き、低残留、特殊・その他の製品タイプを含みます。技術タイプ別では、市場は非ロボットとロボットにセグメント化されています。用途別では、市場は診断・ヘルスケア、製薬・バイオテク、学術・教育、その他の用途に分類されています。エンドユーザー別では、市場は診断・ヘルスケア、製薬・バイオテクノロジー企業、学術・研究機関、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額ベース(米ドル)での市場規模と予測を提供しています。

| スタンダード |

| フィルター付き |

| 低残留 |

| 特殊・その他の製品タイプ |

| 非ロボット |

| ロボット |

| 診断・ヘルスケア |

| 製薬・バイオテク |

| 学術・教育 |

| その他の用途 |

| 診断・ヘルスケア |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | スタンダード | |

| フィルター付き | ||

| 低残留 | ||

| 特殊・その他の製品タイプ | ||

| 技術タイプ別 | 非ロボット | |

| ロボット | ||

| 用途別 | 診断・ヘルスケア | |

| 製薬・バイオテク | ||

| 学術・教育 | ||

| その他の用途 | ||

| エンドユーザー別 | 診断・ヘルスケア | |

| 製薬・バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ピペットチップの2026年の価値と2031年の見通しは?

ピペットチップ市場は2026年に8億600万米ドルに達し、2031年までに12億米ドルに達すると予測されており、CAGR 7.73%で成長します。

どの製品タイプが需要をリードし、どれが最も速く成長しますか?

スタンダードチップは2025年に35.64%のシェアでリードし、フィルター付きチップは2031年にかけてCAGR 8.76%で最も速く成長する見込みです。

なぜロボット用チップはこれほど急速に拡大しているのですか?

ロボット用チップは2025年に58.47%のシェアを占め、実験室が自動化、検証済み互換性、より厳密な寸法管理へと移行しているため、CAGR 9.12%で成長すると予測されています。

どのエンドユーザーが最も強い将来の需要を生み出していますか?

診断・ヘルスケアは2025年に51.78%のシェアで最大のエンドユーザーグループであり続け、製薬・バイオテクノロジー企業はCAGR 9.88%で最も速く成長しています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋はCAGR 7.95%で最も成長の速い地域であり、中国のライフサイエンス拡大、インドの診断成長、先進研究市場における自動化需要に支えられています。

サステナビリティはサプライヤー選定をどのように変えていますか?

バイヤーはカーボンフットプリント、バイオベース素材、PFASフリー製剤、リサイクル経路にますます注目しており、差別化されたプレミアムチップサプライヤーのプロファイルを高めています。

最終更新日: