経鼻胃管市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

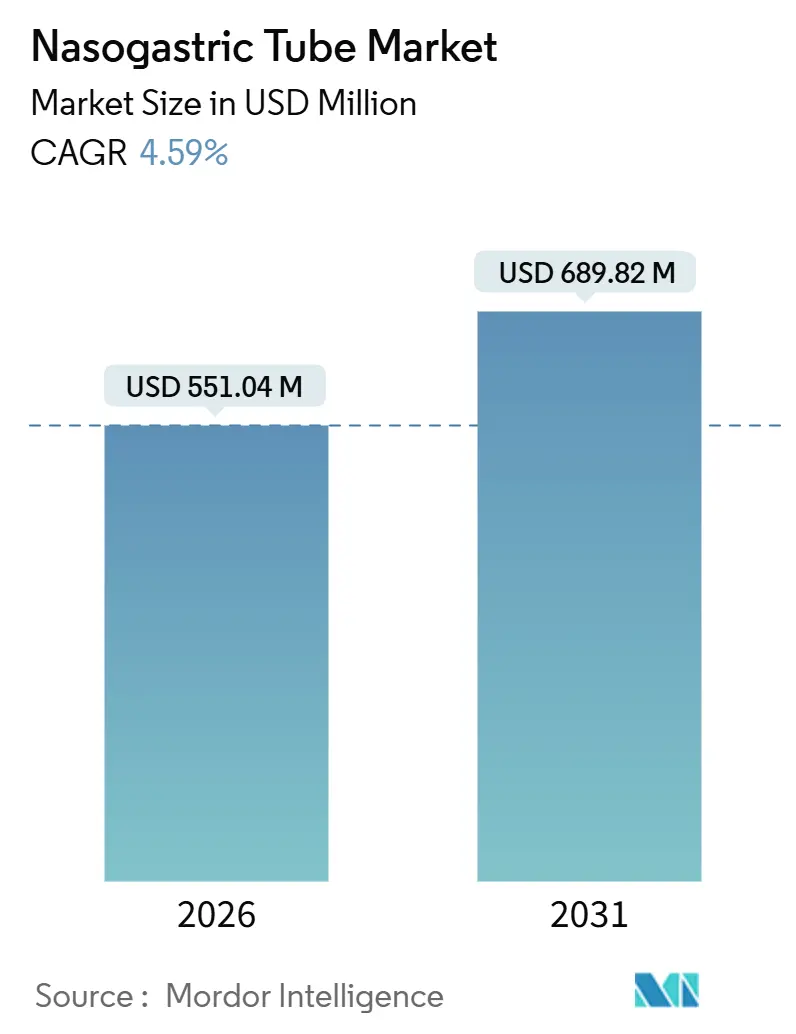

| 市場規模 (2026) | 551.04 百万米ドル |

| 市場規模 (2031) | 689.82 百万米ドル |

| 成長率 (2026 - 2031) | 4.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経鼻胃管市場分析

経鼻胃管市場規模は2026年に5億5,104万米ドルと推定され、予測期間(2026年~2031年)にCAGR 4.59%で成長し、2031年までに6億8,982万米ドルに達する見込みです。

分散型ケアへの需要の高まり、より厳格な生体適合性基準、および人工知能(AI)確認ツールの統合が、調達優先事項を再形成しています。病院が依然として配置件数の大部分を占めていますが、米国および複数のOECD加盟国の支払者が在宅経腸栄養療法への償還を拡大し、早期退院を促進して再入院コストを低減しています。低抽出物シリコーン製剤などの材料科学の進歩が患者の忍容性を高める一方、電磁気チップ付き管は医療過誤保険会社が検証可能な留置確認を求めるなかで勢いを増しています。アジア太平洋地域は、中国とインドが生産を国内化し規制承認を加速させており、最も成長の速い地域となっており、新興経済国への出荷量の長期的なシフトを示しています。

主要レポートのポイント

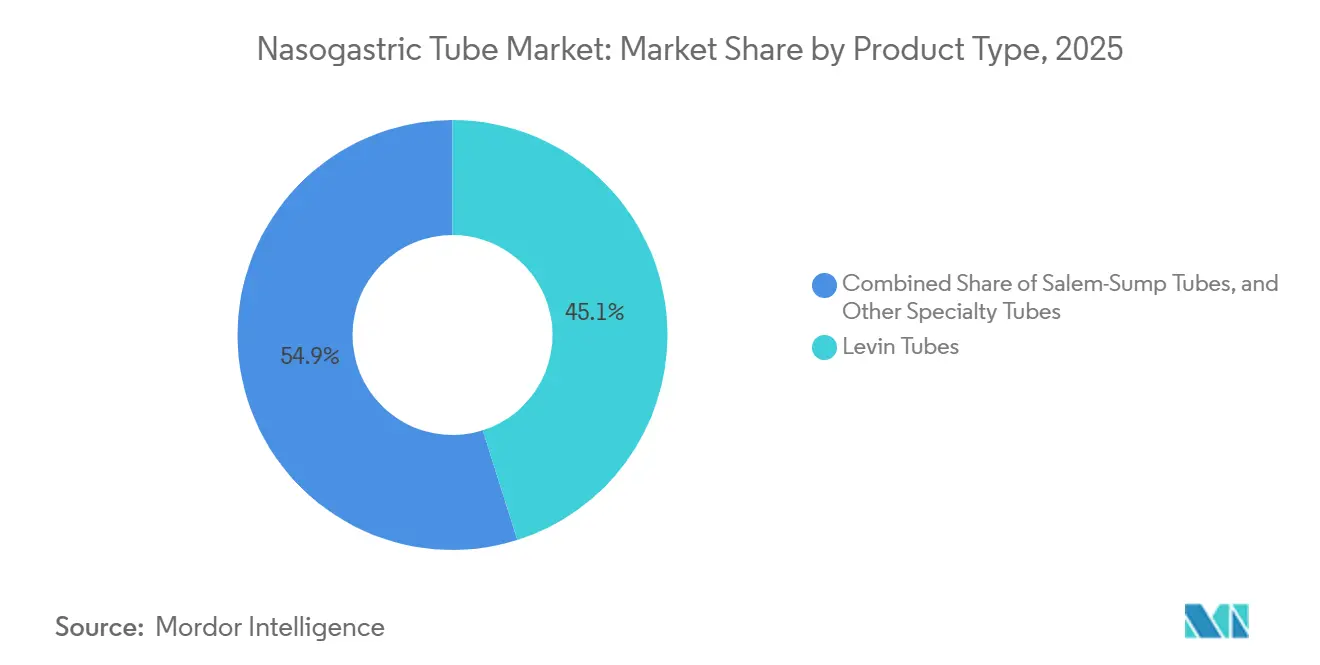

- 製品タイプ別では、レビン管が2025年の経鼻胃管市場においてシェア45.11%でトップとなり、特殊管は2031年にかけてCAGR 6.48%で拡大する見込みです。

- 材料別では、ポリウレタンが2025年の経鼻胃管市場の37.87%を占め、シリコーンは2031年にかけてCAGR 7.12%で進展しています。

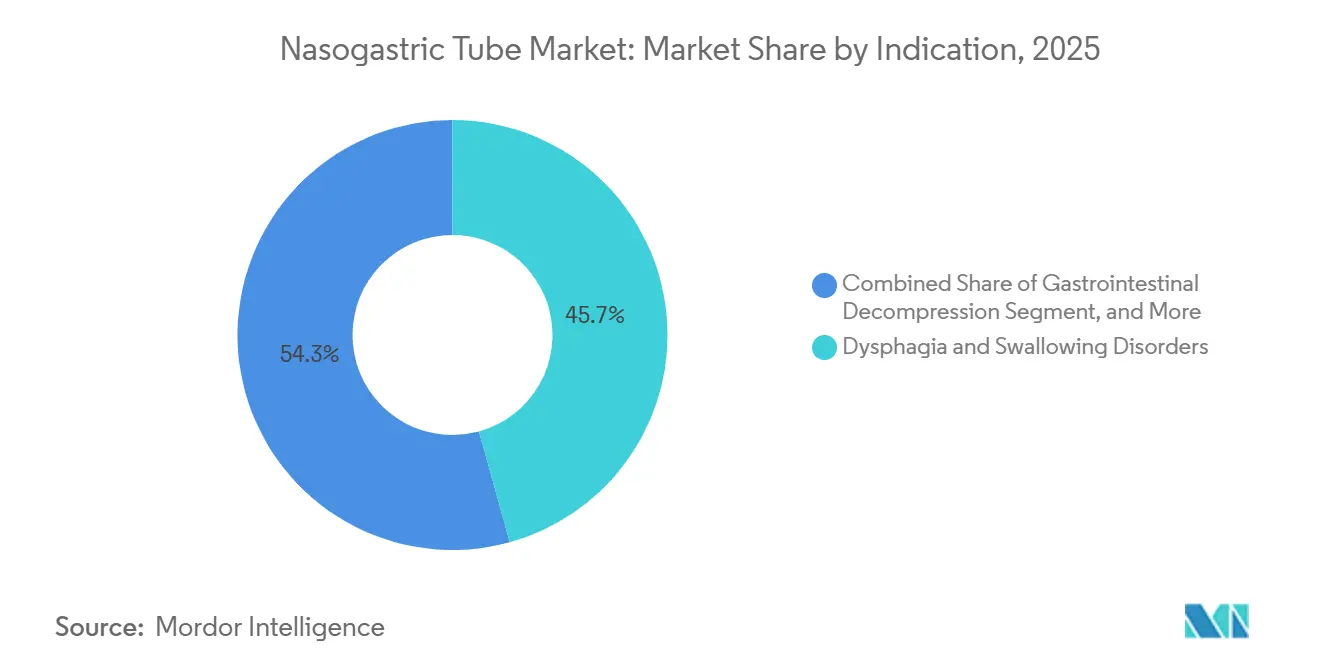

- 適応症別では、嚥下障害・嚥下困難が2025年の出荷量の45.72%を占め、薬剤・栄養素投与は2031年にかけてCAGR 8.87%で成長しています。

- エンドユーザー別では、病院が2025年需要の61.13%を占め、在宅医療は2031年にかけてCAGR 7.39%を記録しています。

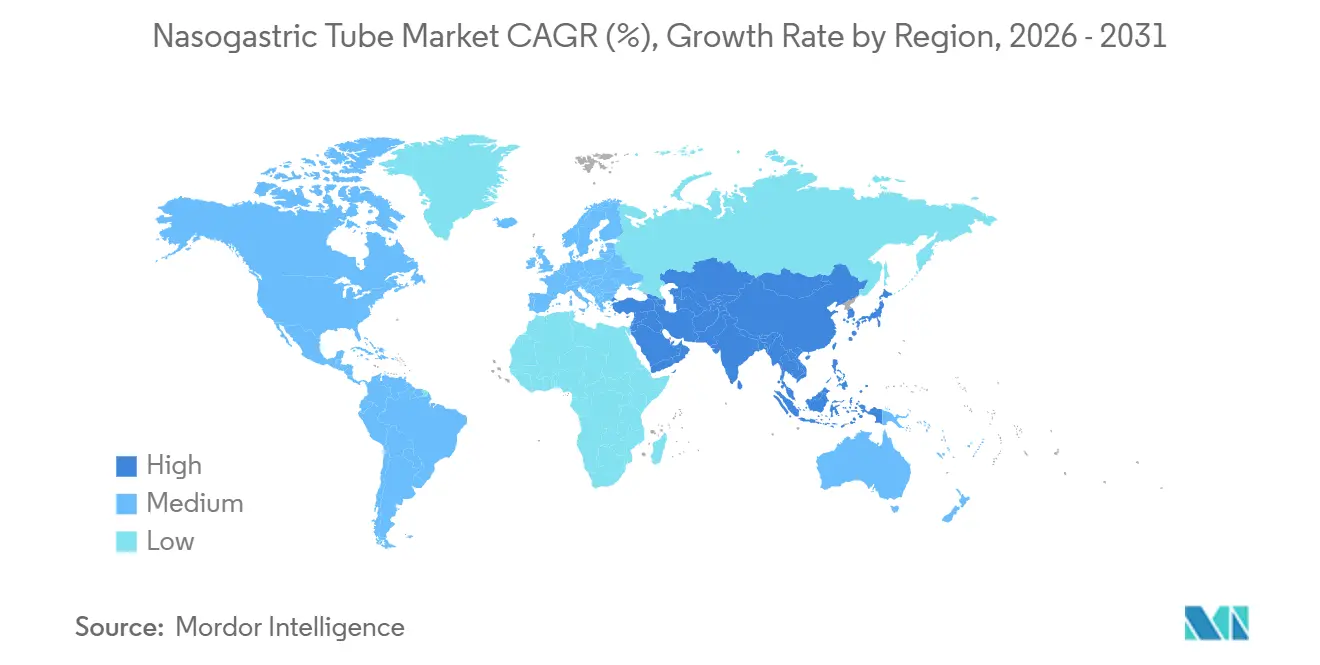

- 地域別では、北米が2025年収益の35.03%を占め、アジア太平洋地域はCAGR 9.39%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の経鼻胃管市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 経腸アクセスを必要とする胃腸障害の 罹患率の上昇 | +1.2% | 高齢化人口統計により北米および欧州に 集中するグローバル | 中期(2〜4年) |

| 高齢者人口の増加と嚥下障害の 有病率の拡大 | +1.5% | アジア太平洋(中国、日本)および欧州で ピーク影響のあるグローバル | 長期(4年以上) |

| 世界的な集中治療入院の増加 | +0.8% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 経腸栄養の静脈栄養に対する優位性 | +0.6% | 北米および欧州の臨床ガイドラインが 主導するグローバル | 中期(2〜4年) |

| AI対応ベッドサイド留置確認 デバイス | +0.5% | 北米、西欧、日本での早期採用 | 短期(2年以内) |

| 外来センターにおける肥満外科手術前の 胃減圧需要 | +0.3% | 北米、中東(医療観光拠点)、 一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

経腸アクセスを必要とする胃腸障害の罹患率の上昇

炎症性腸疾患の診断数は2025年に米国で前年比6.3%増加し、短期的な経鼻胃管減圧需要を押し上げました。[1]疾病管理予防センター、「IBD 2025年サーベイランスレポート」、cdc.gov 肥満外科手術件数は2024年に120万件に達し、それぞれ周術期胃排液を伴い、2025年の更新ガイドラインは北米の3,800の認定センター全体で予防的チューブ留置を義務付けています。外来手術プログラムは24時間以内に患者を退院させることで消耗品の回転率を高めています。UnitedHealthcareは2025年に胃不全麻痺をカバーするよう適用範囲を拡大し、毎年18万人の受益者が経腸アクセスの対象となりました。[2]UnitedHealthcare、「2025年医療政策更新」、uhc.com これらの収束する要因が基準処置件数を引き上げ、デバイスの継続的な収益を強化しています。

高齢者人口の増加と嚥下障害の有病率の拡大

65歳以上の世界の市民は2030年までに16億人に達し、そのコホートの最大22%が嚥下障害に罹患します。日本は2024年に在宅経腸栄養を補助し、患者の自己負担を削減して12か月でチューブ留置件数を14.2%増加させました。アジア太平洋地域の脳卒中発生率は2024年に3.8%上昇し、リハビリテーション病棟での急性期需要を拡大しました。神経疾患は栄養補給期間を延長し、ALS有病率は2024年に5.1%上昇し、経鼻胃管依存期間が4年以上に延長しました。そのため、長期療養施設はベッドサイド挿入の看護スタッフ研修を実施し、病院への転送と患者一人当たりのコストを2,400米ドル削減しています。

世界的な集中治療入院の増加

OECD加盟国全体のICU病床利用率は2020年の71%から2025年の78%に上昇し、早期経腸栄養がケアの標準となっています。米国集中治療医学会は48時間以内の栄養補給を人工呼吸器装着時間の短縮と転帰改善に結び付けています。インドだけで2024年に14,000床のICU病床が追加され、それぞれに単回使用ポリウレタン管が備え付けられています。欧州の調査データは、ICUの89%が幽門後アクセスよりも経鼻胃管アクセスを好むことを確認しています。このようなインフラ整備が年間デバイス消費の基盤を築いています。

AI対応ベッドサイド留置確認デバイス

FDAは2024年に訴訟支払額が3億米ドルを超えた後、客観的確認の採用を促しました。Avanos社を通じて2025年1月に商業化されたCortex Medicalのディープラーニング胸部X線アルゴリズムは、97.3%の感度で誤留置を検出し、栄養開始までの時間を3.2時間短縮します。CMSはAI検証ごとに42米ドルを償還する新しいCPTコードを割り当て、週15件以上の留置を行う病院のコスト障壁を取り除きました。早期採用者はチューブ関連有害事象を64%削減し、医療過誤保険料を引き下げました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成長を妨げる合併症の増加 | -0.9% | 訴訟および品質報告により北米および 欧州で急性的な影響のあるグローバル | 短期(2年以内) |

| PEGおよびその他の代替 栄養経路へのシフト | -0.7% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| ポリウレタンおよびシリコーン樹脂の サプライチェーンの不安定性 | -0.4% | アジア太平洋の製造拠点で最大の混乱の あるグローバル | 短期(2年以内) |

| 単回使用プラスチックに関する 環境規制 | -0.2% | 欧州、一部の北米州、 アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

採用を妨げる合併症の増加

誤嚥性肺炎は留置件数の3.2%で発生し、在院日数を4.7日延長し、1件当たり8,200米ドルを追加します。[3]米国消化器病学会誌、「経鼻胃管栄養の合併症」、ajg.org ICU環境での72時間以内のチューブ逸脱は14%に達し、看護時間を消費してカロリー目標を遅延させます。センチネルイベントデータは2025年に47件の意図しない気管支挿管を記録し、2023年比12%増加し、非準拠施設の医療過誤保険料を9%引き上げました。患者の不快感が在宅ケース38%での早期抜去を促し、再入院リスクをもたらします。これらの事象は、緩和技術が成熟するまで処置の成長を抑制します。

PEGおよびその他の代替栄養経路へのシフト

ESPENの2025年ガイドラインは、経皮内視鏡的胃瘻造設術(PEG)を30日を超える栄養補給において第一選択として位置付け、長期経鼻胃管栄養と比較して感染症が41%少なく、90日死亡率が23%低いことを示しています。メディケアは2025年のPEG留置費用を8.2%引き上げ、耐久性のある解決策に対する支払者の優先度を示しました。2,800人の脳卒中患者を対象としたJAMA Surgery コホートは、早期PEG移行による死亡率の低下を裏付けました。胃切除後の空腸瘻造設術は2024年に14%増加し、長期経腸オプションをさらに分散させました。これらのシフトは2029年までに慢性的な経鼻胃管需要の8〜12%を侵食する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:安全義務化のなかで特殊管が台頭

レビン管は2025年の出荷量の45.11%を占め、急性減圧およびコスト重視市場での優位性を示しています。レビン管設計の経鼻胃管市場規模は、5米ドル未満の価格設定が高回転病棟に適合しているため、引き続き堅調です。電磁気チップ付き、pH感知、デュアルルーメンの特殊管は、非緊急留置での客観的確認を義務付ける病院方針に支えられ、CAGR 6.48%を記録する見込みです。2024年に発出されたFDA安全通知が採用を加速させ、米国の病院の38%が電磁気ガイダンスを必要とし、高マージンデバイスへの予測可能な需要を生み出しています。

強化された機能は1ユニット当たり18〜25米ドルのプレミアム価格を正当化します。MedtronicのKangaroo ePumpは、スタッフに逸脱を警告するワイヤレスpHセンサーを統合し、早期採用者が有害事象を52%削減するのに役立っています。デュアルルーメンのセーレム・サンプ管は、2025年のASMBS(米国代謝・肥満外科学会)ガイドラインがその使用を標準化した肥満外科手術および上部消化管手術で使用されています。新生児ICUでは、電磁気ガイダンスが穿孔リスクを0.1%に低減し、コストプレミアムを上回ります。総じて、技術は歴史的に商品化されたセグメントに防御可能なマージンを組み込んでいます。

材料別:生体適合性基準でシリコーンが進展

ポリウレタンは2025年需要の37.87%を維持し、有利なコストパフォーマンス比により短期減圧で優位を占めています。しかし、ISO 10993の改訂により抽出物の閾値が厳格化され、シリコーンは2031年にかけてCAGR 7.12%に推進されています。長期留置が調達を不活性材料へシフトさせるにつれ、シリコーンの経鼻胃管市場シェアが拡大しています。臨床試験では、シリコーンが3週目までに鼻腔潰瘍を47%、不快感スコアを31%低減することが示されており、この知見が英国国民保健サービス(NHS)の2025年指令に反映され、10日を超える挿入にシリコーンが指定されています。

PVCは単回使用プラスチック課税により2026年以降に欧州の公立病院から撤退し、40%の価格プレミアムにもかかわらずシリコーン量を押し上げています。2027年までの中国の樹脂生産能力増強により、シリコーンコストが12〜15%削減され、ポリウレタンとの差が縮まる見込みです。ポリウレタンは、24〜48時間の留置時間が生体適合性のアップグレードをあまり魅力的でなくする救急部門で引き続き定着しています。

適応症別:腫瘍学プロトコルのなかで薬剤投与が急増

嚥下障害は脳卒中および神経変性疾患に牽引され、2025年の出荷量の45.72%でトップとなりました。しかし、薬剤・栄養素投与は口腔粘膜炎を回避する腫瘍学プロトコルに支えられ、CAGR 8.87%を追跡しています。米国臨床腫瘍学会は頭頸部がんの化学放射線療法中の経腸栄養を推奨し、腫瘍学における経鼻胃管市場を拡大しています。

2024年のLancet Oncology研究では、予防的チューブ留置が治療中断を29%削減し、6か月無増悪生存率を11ポイント向上させました。術後回復強化(ERAS)プログラムは減圧を24時間に制限し、留置時間を短縮しますが、外科手術量の増加に伴い年間スループットを増加させます。中毒管理主導の胃洗浄は減少していますが、残余ニッチとして残っています。

エンドユーザー別:償還改革により在宅医療が台頭

病院は2025年収益の61.13%を生み出し、集中型集中治療を反映しています。しかし、在宅設定の経鼻胃管市場規模は、CMSが事前承認を撤廃し慢性嚥下障害に対して年間12億米ドルの請求を追加したことで、CAGR 7.39%で進展しています。入院費用の85%で償還する民間保険会社がさらに移行を加速させています。

Fresenius Kabiのバーチャル看護プログラムは予定外の訪問を31%削減し、スケーラブルなサポートモデルを実証しています。長期療養施設は中程度のシェアを維持していますが、PEG採用が出荷量の成長を抑制しています。肥満外科手術の増加に支えられた外来手術センターが施設の多様性を広げています。

地域分析

北米は2025年収益の35.03%を占めました。5,800の急性期病院を有する米国は、AI確認償還と在宅療法適用範囲の拡大から恩恵を受けており、これらのトレンドは2028年までに18万件の留置を追加すると予想されています。カナダは2024年に再入院を25%削減することを目的とした経腸プログラムに3億1,000万米ドルを充当しました。メキシコの肥満外科手術件数は2024年に78,000件に達し、医療観光の流れに支えられて年率9.1%で増加しています。

アジア太平洋地域はCAGR 9.39%で最も速い成長を記録しています。中国は2025年に47の新規デバイスを承認し、インドは生産連動型インセンティブ制度のもとで12の製造クラスターを設立しました。日本の補助金が自己負担を削減し、在宅留置件数が14.2%増加しました。オーストラリアはAIデバイスの審査サイクルを9か月に短縮し、イノベーション速度を向上させました。

欧州は2026年に発効するポリマー課税とPVC禁止によるコスト圧力に直面し、需要がシリコーンへシフトしています。GCC諸国はビジョン2030のもとでICU病床を追加し、UAEは公立病院での電磁気検証を義務付けています。ブラジルは2024年に180万本のチューブを調達しましたが、通貨の変動がアップグレードを妨げています。

競合環境

上位5社のベンダー、Avanos Medical、Fresenius Kabi、Medtronic、B. Braun、Cardinal Healthは、世界収益において合計で相当なシェアを保有しており、中程度の集中度を確認しています。プレミアムサプライヤーはAI、電磁気追跡、pHセンサーを18〜25米ドルで価格設定されたチューブに組み込む一方、アジアのメーカーは5米ドル未満でのコストリーダーシップを目指しています。Avanos社の2025年のCortex MedicalのX線アルゴリズム統合は有害事象を64%削減し、栄養開始までの時間を3.2時間短縮し、技術を市場差別化要因として示しました。

特許出願は2024年に23件に増加し、ワイヤレスセンサーと生分解性コーティングをカバーしています。Fresenius Kabiのバーチャル看護プラットフォームは介護者の信頼度を42ポイント向上させ、サービスを顧客維持のレバーとして強調しました。中国およびインドの競合他社はISO 13485認証を取得し、40〜50%の割引で公共入札を獲得し、中堅西側企業に圧力をかけています。EU MDRおよびFDAの市販後サーベイランスのもとで規制コンプライアンス費用が増加し、成熟した品質システムを持つ既存企業に有利に働いています。

経鼻胃管産業リーダー

Becton, Dickinson and Company

Baxter International Inc.

Fresenius Kabi AG

Medtronic

Cardinal Health Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ICP DAS-BMPがWHX Dubai 2026への参加を発表し、経腸デバイス向け医療グレードTPUを展示予定。

- 2026年1月:ENvue MedicalがNanoVibronixの振動技術を使用した留置チューブの不快感を軽減するプログラムを開始。

- 2024年7月:Dale Medical Productsが経鼻胃管用固定デバイスUltraGripを発売し、2024年7月中旬より世界中で入手可能。

世界の経鼻胃管市場レポートの範囲

経鼻胃管市場とは、経鼻胃管(NG管)の製造、流通、販売に関わる世界的な産業を指します。経鼻胃管は、鼻腔、鼻咽頭、食道を通じて胃に挿入される細くて柔軟な医療機器です。これらのチューブは主に、慢性疾患、栄養不良、手術、または重篤な疾患などの状態により経口摂取ができない患者に対して、経腸栄養(食物・栄養素の供給)、薬剤投与、胃減圧(空気・液体の除去)、または診断目的に使用されます。

経鼻胃管市場レポートは、製品タイプ別(レビン管、セーレム・サンプ管、その他の特殊管)、技術別(ポリ塩化ビニル、ポリウレタン、シリコーン)、適応症別(嚥下障害・嚥下困難、その他)、エンドユーザー別(病院、長期療養施設、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場予測は金額(米ドル)で表示されています。

| レビン管 |

| セーレム・サンプ管 |

| その他の特殊管 |

| ポリ塩化ビニル |

| ポリウレタン |

| シリコーン |

| 嚥下障害・嚥下困難 |

| 胃腸減圧 |

| 薬剤・栄養素投与 |

| その他 |

| 病院 |

| 長期療養施設 |

| 外来手術センター |

| 在宅医療設定 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | レビン管 | |

| セーレム・サンプ管 | ||

| その他の特殊管 | ||

| 材料別 | ポリ塩化ビニル | |

| ポリウレタン | ||

| シリコーン | ||

| 適応症別 | 嚥下障害・嚥下困難 | |

| 胃腸減圧 | ||

| 薬剤・栄養素投与 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 長期療養施設 | ||

| 外来手術センター | ||

| 在宅医療設定 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療用シューカバー市場は2031年にかけてどの程度の速さで成長すると予想されますか?

市場はCAGR 4.28%で進展し、2026年の6億4,298万米ドルから2031年までに7億9,283万米ドルに達する見込みです。

最も強い成長機会を示す地域はどこですか?

アジア太平洋地域は、中国、インド、東南アジアでの新病院建設に牽引され、CAGR 7.86%で拡大する予測です。

再使用可能なシューカバーが注目を集めている理由は何ですか?

大量処理を行う施設は、75回の洗濯サイクル後に1回当たりのコストを0.06米ドルに削減でき、バリア性能を犠牲にすることなく持続可能性目標に合致します。

サプライヤーが注視すべき材料トレンドは何ですか?

ナイロン製品はCAGR 5.43%で他の材料を上回っており、破れにくく自動ディスペンサーとスムーズに連動します。

デジタル調達プラットフォームはどのように購買行動を再形成していますか?

MedlineおよびCardinal Healthの電子商取引ポータルは、数量集約と自動再注文により単位コストを最大12%削減し、中規模病院ネットワークでの採用を加速させています。

最終更新日: