ピペット、ピペッター、およびアクセサリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

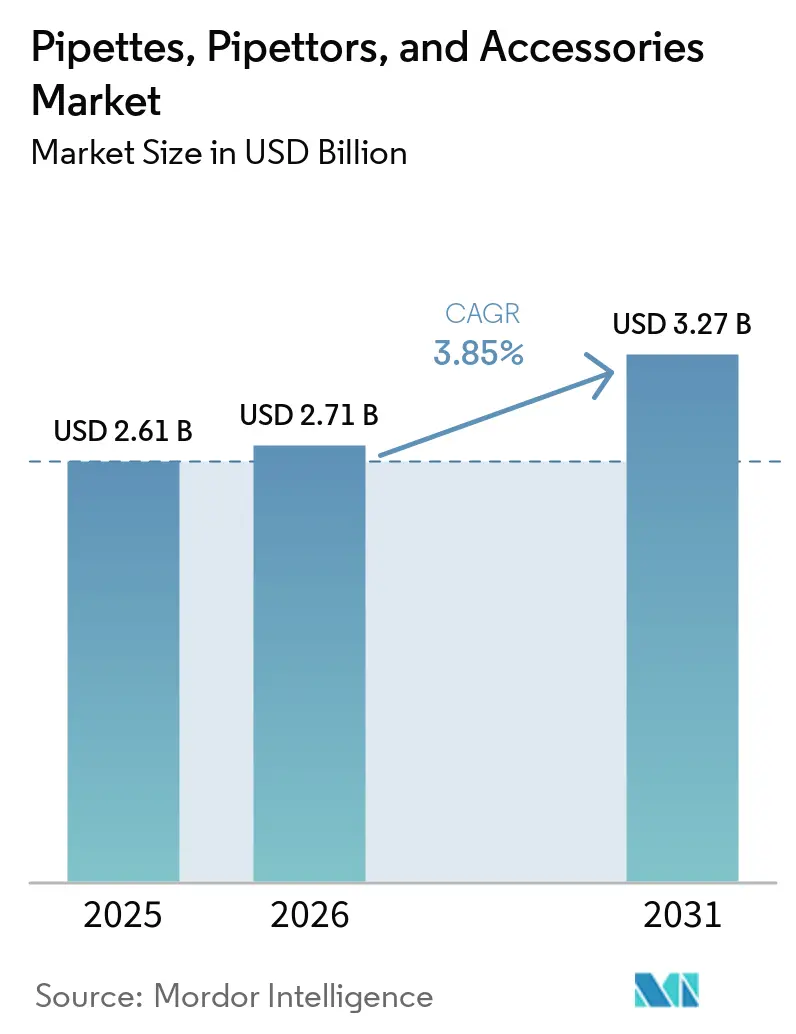

| 市場規模 (2026) | 2.71 十億米ドル |

| 市場規模 (2031) | 3.27 十億米ドル |

| 成長率 (2026 - 2031) | 3.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるピペット、ピペッター、およびアクセサリー市場分析

ピペット、ピペッター、およびアクセサリー市場規模は、2025年に26億1,000万米ドル、2026年に27億1,000万米ドルと予測され、2031年までに32億7,000万米ドルに達し、2026年から2031年にかけてCAGR 3.85%で成長します。

市場が成長しているのは、創薬、ゲノミクス、および細胞ベースの製造における研究室が、日常的なワークフロー全体でより厳密な液体取り扱い精度、より強固なプロセス管理、およびより優れた文書化を必要としているためです。需要はまた、日常的な研究室業務に組み込まれた製品へとシフトしており、これによりコア機器と並んでアクセサリー、校正システム、およびソフトウェア連携ツールの価値が高まっています。ピペット、ピペッター、およびアクセサリー市場はまた、機械的精度のみに基づく競争からの明確な脱却によっても形成されています。これは、購買者がデジタルトレーサビリティ、ワークフロー統合、およびマルチユーザー環境における再現性をより重視するようになっているためです。地域需要は依然として不均一であり、北米が最大の収益基盤を保持する一方、アジア太平洋は複数の国家支援および民間ライフサイエンスプログラムを通じて研究室キャパシティが拡大するにつれてより速く成長しています。したがって、ピペット、ピペッター、およびアクセサリー市場における競争上のポジショニングは、価格に敏感な機関チャネルでの関連性を失うことなく、規制された品質要件、繰り返し発生する消耗品需要、および進化するサステナビリティの優先事項をサポートするベンダーの能力に依存しています。

主要レポートのポイント

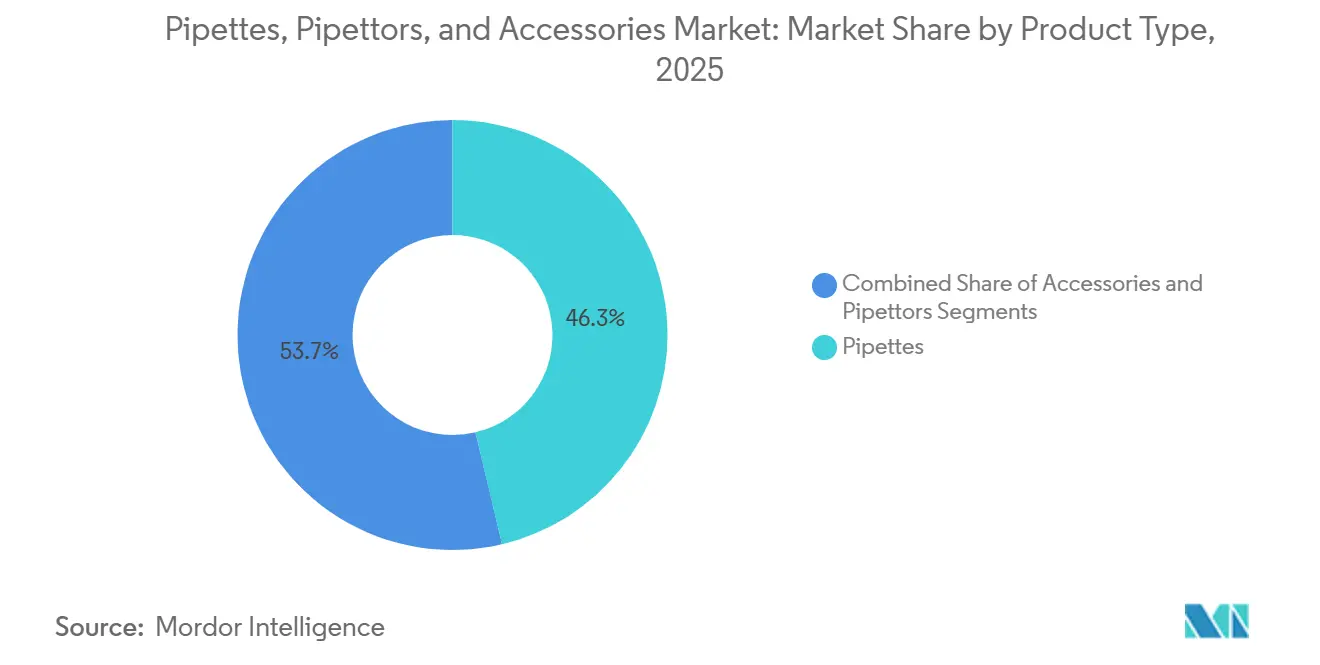

- 製品タイプ別では、ピペットが2025年に46.31%の収益シェアを保持し、アクセサリーは2031年までに4.38%のCAGRで拡大すると予測されています。

- 材料別では、ガラスが2025年に収益の45.24%を占め、プラスチックは2031年までに最高の5.52%のCAGRを記録すると予測されています。

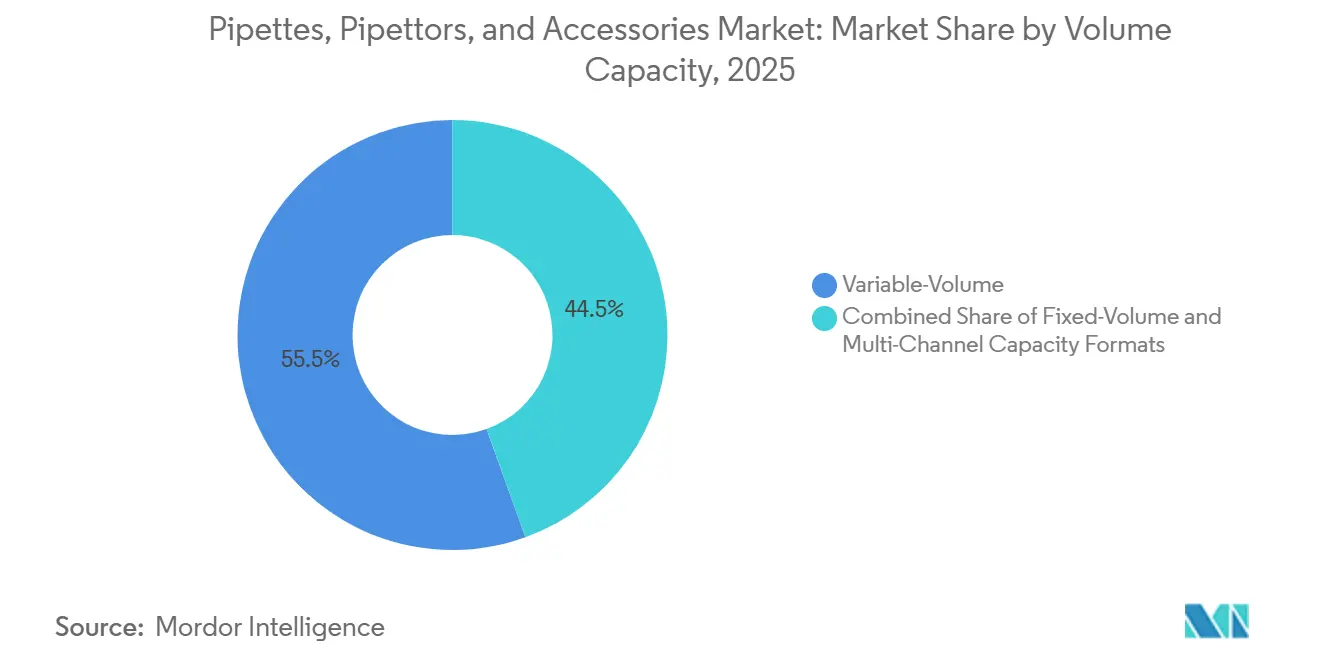

- 容量別では、可変容量フォーマットが2025年にピペット、ピペッター、およびアクセサリー市場シェアの55.52%を占め、2031年までに4.25%のCAGRで成長すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に収益の38.52%を保持し、研究室は2031年までに5.25%のCAGRで成長すると予測されています。

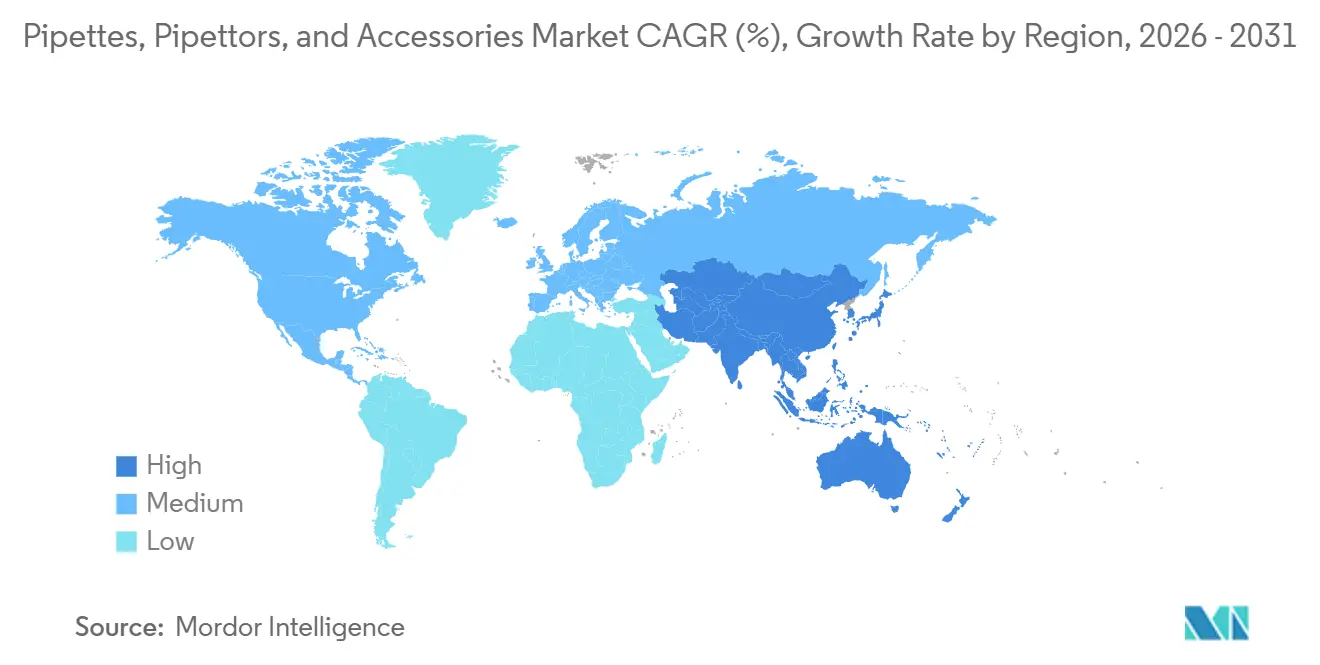

- 地域別では、北米が2025年に世界収益の42.22%を占め、アジア太平洋は2031年までに5.15%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のピペット、ピペッター、およびアクセサリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ライフサイエンスにおけるハイスループット液体取り扱いへの需要増加 | +1.0% | 世界規模、北米および欧州に集中 | 短期(2年以内) |

| バイオテクノロジー、ゲノミクス、および細胞療法ワークフローの拡大 | +0.8% | 北米および欧州連合、中国・韓国・日本を含むアジア太平洋コア | 中期(2~4年) |

| 研究室のデジタル化を支援する自動化対応ピペッター | +0.7% | 北米および欧州連合、アジア太平洋への波及あり | 中期(2~4年) |

| 専門的な校正、トレーサビリティ、およびコンプライアンスニーズの成長 | +0.4% | 世界規模、欧州連合および北米が規制をリード | 短期(2年以内) |

| エルゴノミクスおよび電子ピペットの交換サイクルの増加 | +0.3% | 世界規模、製薬およびCRO研究室で最も高い入れ替わり | 短期(2年以内) |

| 再利用可能で廃棄物削減型アクセサリーへのサステナビリティシフト | +0.2% | 欧州が先行し、北米およびアジア太平洋が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ライフサイエンスにおけるハイスループット液体取り扱いへの需要増加

ピペット、ピペッター、およびアクセサリー市場は、現代の創薬、ゲノムスクリーニング、および臨床サンプル処理が、手動シングルチャンネル作業では安定したエラー管理をもって対応できないサンプル量で実行されるようになったという事実から恩恵を受けています。1回の実行で数百から数千のサンプルを処理する研究室は、繰り返し移送全体で厳密な一貫性を維持できるマルチチャンネルおよび電子システムを必要としています。これは、わずかな偏差でも下流のデータ品質問題を引き起こすためです。この状況において、購買者はベンダーを基本的な公称精度よりも実際の操作圧力下での再現性で比較するようになっており、特に腫瘍バイオマーカー研究やADMETスクリーニングプログラムにおいてその傾向が顕著です。したがって、ピペット、ピペッター、およびアクセサリー市場は、かつてはごく多忙なワークフローのみに予約されたプレミアム購入として扱っていた施設において、マルチチャンネル電子ツールの日常的な使用へと移行しています。この変化は、大規模なインフラ変更なしに既存のベンチに適合する中級機器と高度な自動化プラットフォームの両方にわたる需要を支えています。また、スループットニーズが研究室計画のより早い段階で調達を形成するようになったため、スタンドアロンの機器仕様よりも設置済みワークフローへの適合性がより重要になっています。

バイオテクノロジー、ゲノミクス、および細胞療法ワークフローの拡大

ピペット、ピペッター、およびアクセサリー市場は、繰り返しの移送ステップ全体で非常に厳密な液体容量管理を必要とする次世代シーケンシング、シングルセル分析、および細胞療法ワークフローからのより強い需要を目にしています。細胞療法製造において、移送エラーはより大きな操作上の重みを持ちます。これは、無菌閉鎖系処理に影響を与える可能性があり、臨床段階の設定では患者向け生産に関連するより広範な品質期待に影響するためです。Cellaresは2026年6月までに3億2,700万米ドルのシリーズD資金調達を確保し、サウスサンフランシスコ、ブリッジウォーター、ライデン、および日本全体で自動化IDMO スマートファクトリーキャパシティを拡大しており、それらの施設はGMP要件に適合した検証済み液体取り扱いインフラを必要としています。Element Biosciencesもまた2026年6月に1億7,500万米ドルの投資を発表し、ゲノム、マルチオミクス、および臨床研究ソリューション全体の成長を加速させており、これはシーケンシングおよび関連ワークフローで使用される精密液体取り扱いツールへの継続的な上流需要を支えています。その結果、ピペット、ピペッター、およびアクセサリー市場は、幅広い汎用製品ポートフォリオのみに依存するのではなく、ゲノミクスおよび細胞療法における検証済みワークフロー適合性を示すことができるベンダーへと傾いています。その優先事項は、資格リスクが価格よりも重要になることが多い施設建設時により顕著になります。

研究室のデジタル化を支援する自動化対応ピペッター

ピペット、ピペッター、およびアクセサリー市場はまた、共有研究室環境においてデジタル記録、ユーザ管理、およびより優れたプロセス標準化をサポートできる電子ピペッターへの調達シフトによっても推進されています。調達決定は、研究室情報管理統合、データガバナンス、およびトレーサブルな操作履歴などの下流ニーズをますます反映しており、これはツールが現在より広いワークフローシステムの一部として評価されていることを意味します。これにより、一部のアカウントでは評価サイクルが長くなっていますが、デジタルフォーマットが検証済み操作手順の一部になった後の切り替え摩擦も高まっています。したがって、ピペット、ピペッター、およびアクセサリー市場は純粋にハードウェア主導の購買パターンから離れ、電子ピペッターがコンプライアンスと操作の一貫性を固定するのに役立つモデルへと移行しています。このシフトは、手動文書化が繰り返しアッセイを実行する多忙なチームにとって過大な管理負担を生み出す研究室において特に関連性があります。そのしきい値に達すると、手動プロセスを維持する総コストは、接続された電子的代替手段へのアップグレードよりも正当化が難しくなることが多いです。

専門的な校正、トレーサビリティ、およびコンプライアンスニーズの成長

ピペット、ピペッター、およびアクセサリー市場は、より厳格な校正およびトレーサビリティの期待から恩恵を受けています。これは、コンプライアンス基準が研究室をより構造化された監視ルーティンとより適切に文書化された体積管理へと引き寄せているためです。2024年2月に発行されたISO 8655-7:2022 改正1は、校正試験容量、天秤の読み取り精度、および代替測定手順に関するより厳格な要件を導入し、校正プログラムの技術的基準を引き上げました。この変更は年次認証のみを超えた需要を拡大します。これは、研究室が継続的な監視サポート、校正アクセサリー、およびソフトウェアに裏付けられた記録管理をより重視するようになっているためです。Sartoriusは2025年9月にCubis II シングルチャンネルピペット校正システムを発売し、2~5,000 µLのピペットのISO準拠校正を合理化しました。これは、より大規模なマルチボリュームフリートの管理という操作上の複雑さに直接対処するものです[1]Sartorius AG、「Cubis II ピペット校正システムの紹介、シングルチャンネルピペットの迅速なISO準拠校正のための完全なゲームチェンジャー」、Sartorius ニュースルーム、sartorius.com。実際には、より厳格なコンプライアンス規則は複数の製品への需要を同時に引き出すことが多く、これはトレーサブルでない機器を交換する研究室が通常、互換性のある校正サポートも必要とするためです。したがって、ピペット、ピペッター、およびアクセサリー市場は、新規機器販売だけでなく、規制上の規律に関連した繰り返し発生するサービスおよびワークフロー収益からも恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 学術および公共研究室における価格感応度 | -0.3% | 世界規模、途上国市場および公共部門研究室で最も高い | 短期(2年以内) |

| 規制されたワークフローにおける校正負担とダウンタイム | -0.2% | GMP規制施設における欧州連合および北米 | 中期(2~4年) |

| 消耗品の互換性ロックインとベンダー切り替え摩擦 | -0.3% | 世界規模 | 長期(4年以上) |

| コスト主導チャンネルにおける偽造品および低品質チップ供給 | -0.2% | アジア太平洋、南米、および中東・アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

学術および公共研究室における価格感応度

ピペット、ピペッター、およびアクセサリー市場は、学術および公的資金による研究室において明確な収益上限に直面しています。これは、これらの購買者の多くが、より高価格の電子機器の採用を制約する固定年間予算内で作業しているためです。多くの新興市場機関では、ガラスピペットが依然としてデフォルトの選択肢であり、これは単位コストが長期的な操作効率よりも調達をより強く左右するためです。このパターンは、インドおよび中国の低コストメーカーがエントリーレベルの需要を獲得するのに役立っています。特に、購入審査が校正間隔、エルゴノミクス効果、または総所有コストよりも定価に重点を置く場合においてそうです。予算圧力はまた、パフォーマンス向上が明確で技術スタッフに十分理解されている場合でも、接続性対応システムへの移行を遅らせます。したがって、ピペット、ピペッター、およびアクセサリー市場では、価値成長が製薬、バイオテクノロジー、および商業研究室アカウントにより強く引き寄せられており、これらの場所では支出がより優れた仕様をサポートできます。学術需要は単位数では依然として意味があるものの、購買が基本フォーマットに偏るため、価値面での成長はより遅くなっています。

規制されたワークフローにおける校正負担とダウンタイム

ピペット、ピペッター、およびアクセサリー市場はまた、GMP規制環境においてより遅いアップグレードサイクルに直面しています。これは、校正が単なる技術的なイベントではなく、大規模な設置済みフリート全体にわたるより広範な文書化およびスケジューリング負担であるためです。単一の機器がコンプライアンスから外れると、操作上の影響がバッチレビュー、プロトコル精査、および追加の品質監視にまで及ぶ可能性があり、ダウンタイムが深刻な購買上の懸念事項となります。更新されたISOフレームワークは、より構造化された校正慣行を要求することでこの負担を強化しており、専任の内部校正リソースを持たない施設の労働および記録管理ニーズを高めています。小規模なCROおよび中規模の製薬メーカーは、より小さなフリートベースにそのコンプライアンスコストを分散させなければならないため、より大きな影響を受けています。これにより、電子システムが長期的なトレーサビリティとワークフロー管理を改善できる場合でも、交換タイミングが遅れます。統合された校正ソリューションを通じてダウンタイムを削減できるベンダーは、この抑制要因を実際の商業的優位性に変えるためにより有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アクセサリーセグメントが機器収益ライフサイクルを延長

ピペットは2025年に製品タイプ収益の46.31%を保持し、このセグメント化においてピペット、ピペッター、およびアクセサリー市場シェアでリーディングポジションを占めました。そのリードは、研究、試験、製造、および臨床研究室設定全体で基本的な液体移送ツールであり続けているという事実を反映しています。ピペッターは製品ミックスの中間層を形成し、ますます差別化されたワークフローニーズに対応するシングルチャンネル、マルチチャンネル、および電子フォーマットにわたっています。そのグループ内では、デジタルトレーサビリティと再現可能な操作管理がGMPおよびISO認定環境においてより重要になるにつれて、電子バリアントが内部的な重みを増しています。Eppendorfは2025年9月にResearch 3 neoを発売しました。これはISO 8655要件を超える精度とデュアルスピード容量設定機構を備えており、確立されたサプライヤーがコアピペットを単純なコモディティデバイスではなく設定可能なプラットフォームとして再ポジショニングしていることを示しています[2]Eppendorf SE、「Eppendorfが次世代ピペットを発表、強化された適応性、精度、および快適性を提供」、Eppendorf ニュースルーム、eppendorf.com。

アクセサリーは2026年から2031年にかけて4.38%のCAGRで拡大すると予測されており、ピペット、ピペッター、およびアクセサリー市場において最も成長の速い製品カテゴリーとなっています。その成長は、繰り返し発生する消耗品、校正サポートアイテム、および元の機器販売後も長期間使用され続けるその他のワークフロー連携製品の商業的価値を反映しています。研究室が独自のチップフォーマットまたはアクセサリーエコシステムを採用すると、その選択は複数の更新サイクルにわたって維持されることが多く、これにより単一の機器購入よりも強い顧客維持が実現します。サステナビリティの優先事項もアクセサリー需要を促進しており、購買者は日常的な調達においてリフィルシステム、低廃棄物包装、および代替材料をますます検討するようになっています。これは、サプライヤーと顧客の収益関係が、一回限りの機器交換よりも、その設置済みベースを取り巻く日常的な操作製品によってより多く形成されていることを意味します。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

材料別:プラスチックがサステナビリティと自動化互換性で存在感を高める

ガラスは2025年に収益の45.24%を占め、その年のシェアによるピペット、ピペッター、およびアクセサリー市場規模において最大の材料カテゴリーとなりました。そのポジションは、溶媒耐性と実証済みの研究室への親しみが依然として仕様を形成する体積測定、血清学的ピペット、および設定において最も強く維持されました。ステンレス鋼は、繰り返しのオートクレーブ処理または化学的暴露がポリマーの使用を制限するディスペンシングニードル、カニューレフォーマット、およびその他のアクセサリータイプなど、より小さな専門的用途に引き続き対応しました。それでも、材料の選択はもはや化学的性能のみによって導かれるのではなく、自動化の準備状況と調達ポリシーが比較の基準を変えています。研究室は、寸法の一貫性、操作上の廃棄物、および材料システムがハイスループットのロボットまたは半自動取り扱いをサポートする能力をより詳しく検討しています。

プラスチックは2026年から2031年にかけて5.52%のCAGRで成長すると予測されており、ピペット、ピペッター、およびアクセサリー市場内で最も急速に拡大する材料セグメントとなっています。この成長は、サステナビリティプログラムと、一貫したポリマーチップおよびアクセサリーフォーマットに依存する自動化ワークフローの普及の両方に関連しています。HamiltonのGreenLine CO-RE IIチップは65%から75%のISCC PLUS認定バイオサーキュラーポリプロピレンから製造されており、同社は原材料の炭素フットプリントが化石グレードの代替品よりも約111%低いと述べています。ガラスからの移行は、コストに敏感で物流に敏感な市場でより速く進んでいる一方、欧州の機関はリサイクル可能性とコンプライアンスの懸念をよりゆっくりとバランスさせています。ガラスは精密測定と溶媒耐性が決定的な用途での地位を維持しますが、プラスチックは規模、自動化への適合性、および調達基準がますます収束する場所で存在感を高めています。

容量別:可変容量フォーマットが汎用性主導の調達を支配

可変容量フォーマットは2025年に世界収益の55.52%を保持し、2031年までに4.25%のCAGRで成長すると予測されており、ピペット、ピペッター、およびアクセサリー市場においてリーディングポジションを維持しています。その強は幅広いプロトコルの柔軟性から来ており、1台の機器が混合した研究室ワークロード全体でより広い範囲のアッセイ容量を処理できます。これは、スタッフが同じ作業サイクル中に異なるサンプルタイプとプレートフォーマット間を移動する設定において重要です。固定容量ピペットは、オペレーターの調整を排除することで人的エラーの一因を減らすのに役立つ標準化されたハイスループットプロセスに引き続き対応しています。また、特定の固定設定が繰り返しのプロトコルステップ全体でコントロールの規律と再現性をサポートできる規制されたワークフローでも価値を維持しています。

マルチチャンネル容量フォーマットは、プレートベースのゲノミクス、イムノアッセイ、およびスクリーニングワークフローが、シングルチャンネル方法では規模において対応できない同時ディスペンシングを必要とするため、このセグメント化内で勢いを増しています。このフォーマットの操作上の魅力は、より速いサイクルタイム、より少ない反復的な取り扱い、および日常的な処理中のより安定したウェル間の一貫性にあります。調整可能なチップスペーシングツールは、ユーザーがプロセスを複数の手動ステップに分割することなく異なるラボウェアフットプリント間で移送するのを助けることで、同じ論理をさらに拡張します。その設計は、実験全体でサンプルコンテナとターゲットフォーマットが変化する研究環境において特に関連性があります。その結果、このセグメントでのリーダーシップは、サプライヤーが1つの標準プレート構成のみに最適化するかどうかよりも、マルチフォーマットのワークフロー現実にどれだけうまく対応できるかにますます依存するようになります。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬・バイオテクノロジー企業が品質基準を設定

製薬・バイオテクノロジー企業は2025年に世界収益の38.52%を占め、ピペット、ピペッター、およびアクセサリー市場において最大のエンドユーザーグループとなりました。その調達行動は他の多くの購買者とは異なります。これは、ベンダー承認、規制文書、および検証済み互換性テーブルが定価よりも購入をより多く形成することが多いためです。これにより、機器、消耗品、およびトレーサビリティ要件全体で一貫して資格基準を満たすことができるサプライヤーに支出が集中します。これらのアカウントでは、失敗またはコンプライアンス違反のコストは、プレミアムと基本的なピペッティングシステムのコスト差よりもはるかに大きいです。このダイナミクスは、より高い価値の需要が規制された商業ライフサイエンス環境に集中し続ける理由を説明するのに役立ちます。

CRO、CDMO、および独立した試験施設を含む研究室は、2026年から2031年にかけて5.25%のCAGRで成長すると予測されており、ピペット、ピペッター、およびアクセサリー産業において最も成長の速いエンドユーザーカテゴリーとなっています。その成長は、既存のアウトソーシングサービスプロバイダーでの拡大と、製薬企業が外部の研究および試験サポートに引き続き依存する地域での新規キャパシティの稼働の両方を反映しています。病院は、移送精度が患者の結果の妥当性に影響する臨床化学、血液学、および分子診断ワークフローを中心に、より小さいながらも安定した需要源であり続けています。学術・研究機関は依然として意味のある量を購入しており、特に手動およびガラスベースのフォーマットにおいてそうですが、予算圧力が価値成長を制限しています。食品安全、環境試験、および法医学研究室などの他のエンドユーザーも、試験基準がより正式になり、品質期待がライフサイエンスの慣行に近づくにつれて、安定した需要を追加しています。

地域分析

北米は2025年に世界収益の42.22%を占め、地域別のピペット、ピペッター、およびアクセサリー市場シェアにおいて最大のポジションを占めました。そのリードは、大規模なバイオファーマ研究キャンパス、連邦政府資金によるゲノミクス活動、およびアウトソーシングされた製薬業務をサポートする深いCROベースの集中を反映しています。この地域はまたプレミアム仕様を好みます。これは、規制された購買者が検証済みパフォーマンス、文書化、およびデジタル監査準備に強い重点を置くためです。そのミックスにより、単位当たりの収益が他の多くの地域を上回り、研究室がより追跡可能な電子フォーマットへと移行するにつれて、古い手動フリートの交換需要をサポートしています。

欧州は第2位の地域市場であり続け、特にドイツ、スイス、およびデンマークにおいて精密液体取り扱い製品の特に強い製造基盤を持っていました。この地域の需要は、厳格なコンプライアンスフレームワーク、品質重視の研究室の密な設置済みベース、および校正準備と文書化されたパフォーマンスを評価する調達プロセスによって支えられています。Sartoriusは2025年9月にCubis II シングルチャンネルピペット校正システムの発売でそのポジションを強化し、より迅速なISO準拠校正をサポートし、同社のより広範なソフトウェア連携品質提供を強化しました。サステナビリティはまた、他の多くの地域よりも欧州のベンダー選定においてより目立っており、認定された低廃棄物アクセサリーを持つサプライヤーに早期の優位性を与えています。

アジア太平洋は2026年から2031年にかけて5.15%のCAGRで成長すると予測されており、ピペット、ピペッター、およびアクセサリー市場の最も成長の速い地域コンポーネントとなっています。中国は腫瘍学、ゲノミクス、および精密医療においてキャパシティを構築し続けており、研究開発設定全体で信頼性の高い液体取り扱いツールへの拡大するニーズをサポートしています。日本は、臨床研究室および製薬品質試験を安定した需要の柱として、精密機器の重要な市場であり続けています。インドは、生産連動型インセンティブとより広範な医療インフラ投資が基本的な価格考慮を超えて調達優先事項を再形成するにつれて、仕様意識が高まっています。南米および中東・アフリカは規模では依然として小さいですが、臨床診断、製薬品質管理、およびより正式な研究室操作基準の成長を通じて段階的な需要を追加しています。

競争環境

ピペット、ピペッター、およびアクセサリー市場は中程度に分散したままであり、確立された欧州および米国のサプライヤーのクラスターがプレミアム電子およびマルチチャンネルフォーマットでより強いポジションを保持する一方、多くの地域および中堅プレーヤーが手動ツールおよび標準アクセサリーで競争しています。この構造は、競争上の優位性が精度だけでなく、設置済みベースの深さ、消耗品の維持、コンプライアンスサポート、および検証済みワークフローへの適合能力にも基づいて構築されることを意味します。繰り返し発生する収益モデルは非常に重要であり、チップの補充、アクセサリーの交換、および校正サービスが一回限りの機器販売よりも多くの場合より耐久性のある価値を生み出すためです。したがって、ピペット、ピペッター、およびアクセサリー市場は、最初の機器注文のみを獲得するのではなく、顧客をより広い操作エコシステム内に維持できるサプライヤーを評価します。

製品戦略は、単一デバイスの販売よりもプラットフォーム思考へと移行しています。Eppendorfの2025年9月のResearch 3 neoの発売は、多様なワークフロー全体で関連性を維持するように設計されたフォーマットにおいて、より高い適応性、快適性、およびISOを超える精度を強調することでそのシフトを反映しました。Sartoriusは、校正ワークフローの簡素化を使用してピペット自体を超えた品質システムの関連性を深めることで、Cubis II シングルチャンネルピペット校正システムで異なるが関連したパスをたどりました。これらの例は、主要企業が基本機器の精度のみに依存するのではなく、提供の操作上の役割を拡大することで競争していることを示しています。

アクセサリーは、独自のチップ互換性が繰り返し発生する収益の保護に依然として役立っているものの、サステナビリティの期待が材料革新と代替調達基準への扉を開いているため、より強い競争領域になっています。HamiltonのGreenLineの消耗品はこの方向性を示しており、同社はバイオサーキュラーポリプロピレン原料を通じてアクセサリー設計を正式なサステナビリティ目標に結びつけています[3]Hamilton Company、「GreenLine チップ、サステナブルな自動化ピペットチップ」、Hamilton Company 公式ウェブサイト、hamiltoncompany.com。これは、多くの機関購買者が現在、廃棄物、トレーサビリティ、および炭素開示をパフォーマンスと価格と並んで審査しているため重要で。インド、デンマーク、スイス、日本、および中国の中堅サプライヤーは、トップティアのプレミアム価格設定が正当化しにくいアカウントにおいて、用途特化型設計、より迅速なカスタマイズ、および低い初期コストに焦点を当てることで関連性を維持しています。ピペット、ピペッター、およびアクセサリー市場が近い将来に高度に集中した構造に統合される可能性は低いですが、デジタル適合性、規制サポート、および消耗品戦略がより密接に結びつくにつれて、競争圧力は高まり続けるでしょう。

ピペット、ピペッター、およびアクセサリー産業のリーダー

Thermo Fisher Scientific Inc.

Eppendorf SE

Sartorius AG

Mettler-Toledo International Inc.

Hamilton Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:DeNovix Inc.が広い1~1,000 µLの容量範囲をカバーするSquid フルレンジピペットを発売しました。これは従来のピペット3~5本を置き換え、実験中にデバイスを切り替える必要をなくすことでワークフローを合理化しました。

- 2026年3月:Thermo Fisher Scientificが2.0インチカラータッチスクリーン、Bluetooth 5.0、USB-C充電、5つのユーザープロファイルのサポート、およびカスタム校正を備えたFluid Ease Pro ClipTip電子ピペットを発売しました。これにより、共有研究室環境での一貫したピペッティングが確保されます。

世界のピペット、ピペッター、およびアクセサリー市場レポートの範囲

レポートの範囲によると、ピペットおよびピペッターは、研究室において特定の液体量を測定および移送するために使用される精密ツールです。アクセサリーには、適切なピペッティングをサポートするチップ、スタンド、および校正ツールが含まれます。

ピペット、ピペッター、およびアクセサリー市場のセグメント化は、製品タイプ、材料、容量、エンドユーザー、および地域によって分類されています。製品タイプ別では、市場にはピペット(エアディスプレースメントピペット、ポジティブディスプレースメントピペット、マイクロピペット、手動ピペット、およびデジタルピペット)、ピペッター(シングルチャンネルピペッター、マルチチャンネルピペッター、および電子ピペッター)、およびアクセサリーが含まれます。材料別では、市場はガラス、プラスチック、およびステンレス鋼に分類されます。容量別では、固定容量、可変容量、およびマルチチャンネルフォーマットに分類されます。エンドユーザー別では、市場は病院、研究室、学術・研究機関、製薬・バイオテクノロジー企業、およびその他のユーザーに分類されます。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| ピペット | エアディスプレースメントピペット |

| ポジティブディスプレースメントピペット | |

| マイクロピペット | |

| 手動ピペット | |

| デジタルピペット | |

| ピペッター | シングルチャンネルピペッター |

| マルチチャンネルピペッター | |

| 電子ピペッター | |

| アクセサリー |

| ガラス |

| プラスチック |

| ステンレス鋼 |

| 固定容量 |

| 可変容量 |

| マルチチャンネル容量フォーマット |

| 病院 |

| 研究室 |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ピペット | エアディスプレースメントピペット |

| ポジティブディスプレースメントピペット | ||

| マイクロピペット | ||

| 手動ピペット | ||

| デジタルピペット | ||

| ピペッター | シングルチャンネルピペッター | |

| マルチチャンネルピペッター | ||

| 電子ピペッター | ||

| アクセサリー | ||

| 材料別 | ガラス | |

| プラスチック | ||

| ステンレス鋼 | ||

| 容量別 | 固定容量 | |

| 可変容量 | ||

| マルチチャンネル容量フォーマット | ||

| エンドユーザー別 | 病院 | |

| 研究室 | ||

| 学術・研究機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのピペット、ピペッター、およびアクセサリーの現在の見通しは?

このセクターは2025年に26億1,000万米ドルと評価され、2026年に27億1,000万米ドルに達し、3.85%のCAGRで2031年までに32億7,000万米ドルに達すると予測されています。

最も急速に拡大している製品分野はどれですか?

アクセサリーは2031年までに4.38%のCAGRで成長すると予測されており、繰り返し発生する消耗品需要、校正ニーズ、および設置済み機器ベースを中心とした強化された顧客維持によって支えられています。

製薬・バイオテクノロジー企業が需要をリードするのはなぜですか?

規制された環境での調達が価格だけでなく、検証済みパフォーマンス、文書化、および承認済み互換性基準に依存するため、2025年に収益の38.52%を保持しました。

最も強い成長見通しを持つ材料カテゴリーはどれですか?

プラスチックは2031年までに最速の5.52%のCAGRを記録すると予想されており、自動化互換性と認定された低環境負荷材料への関心の高まりによって支えられています。

最も良い成長見通しを提供する地域はどこですか?

アジア太平洋は、主要なライフサイエンス市場全体で研究、試験、および製造キャパシティが拡大するにつれて、2031年までに5.15%のCAGRで成長すると予測されています。

現在、競争を最も強く形成しているものは何ですか?

競争は、機械的精度だけでなく、デジタルトレーサビリティ、校正サポート、繰り返し発生する消耗品戦略、およびサステナビリティ連携アクセサリーポートフォリオへと移行しています。

最終更新日: