フィリピン発電EPC市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

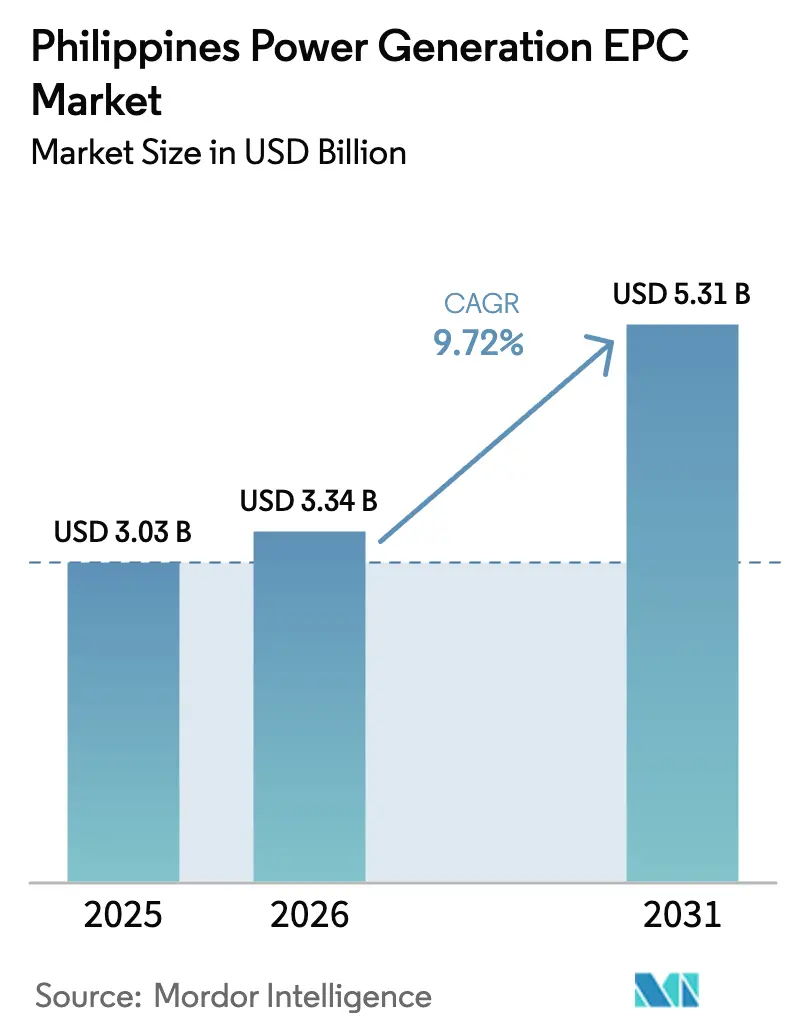

| 基準年の市場規模 (2025) | 3.03 十億米ドル |

| 市場規模 (2026) | 3.34 十億米ドル |

| 市場規模 (2031) | 5.31 十億米ドル |

| 成長率 (2026 - 2031) | 9.72% CAGR |

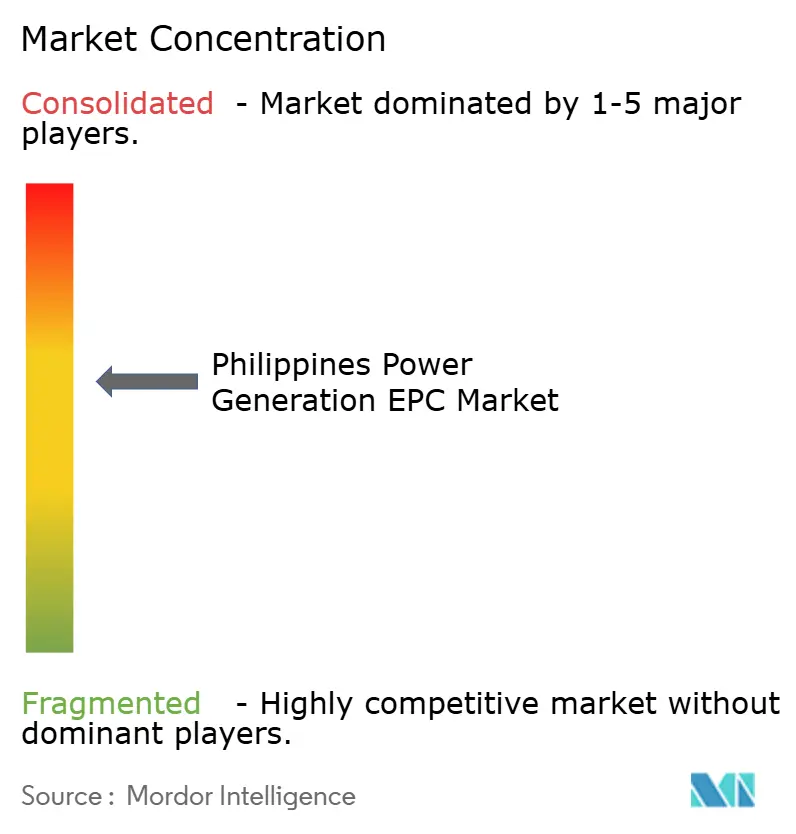

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン発電EPC市場分析

フィリピン発電EPC市場規模は、2025年の30億3,000万米ドル、2026年の33億4,000万米ドルから、2031年までに53億1,000万米ドルに拡大し、2026年から2031年にかけてCAGR9.72%を記録する見込みである。

急速な都市部への人口移動、データセンターキャンパスの展開、および35ギガワットを超える積極的な再生可能エネルギー政策パイプラインが相まって、契約受注を加速させている。再生可能エネルギーはすでに年間支出の3分の2以上を占めており、サービス契約の承認が太陽光、風力、浮体式太陽光発電プロジェクトを優先的に推進するにつれて、そのシェアは拡大し続けている。同時に、ミンダナオ・ビサヤス間の系統連系が国家電力網を統合しつつあり、開発業者が島をまたいで売電契約を集約し、より大規模なエンジニアリングスコープを実現することを可能にしている。ハイパースケールデータセンター事業者による企業間電力購入契約(PPA)は、十分な資本力を持つEPC企業のみが提供できる性能保証を要求することで、リスク配分を再定義している。さらに、液化天然ガス(LNG)発電ハブや水力発電貯水池上の浮体式太陽光ハイブリッドが技術的な可能性を広げ、フィリピン発電EPC市場内にプレミアムマージンのサブセグメントを創出している。

レポートの主要ポイント

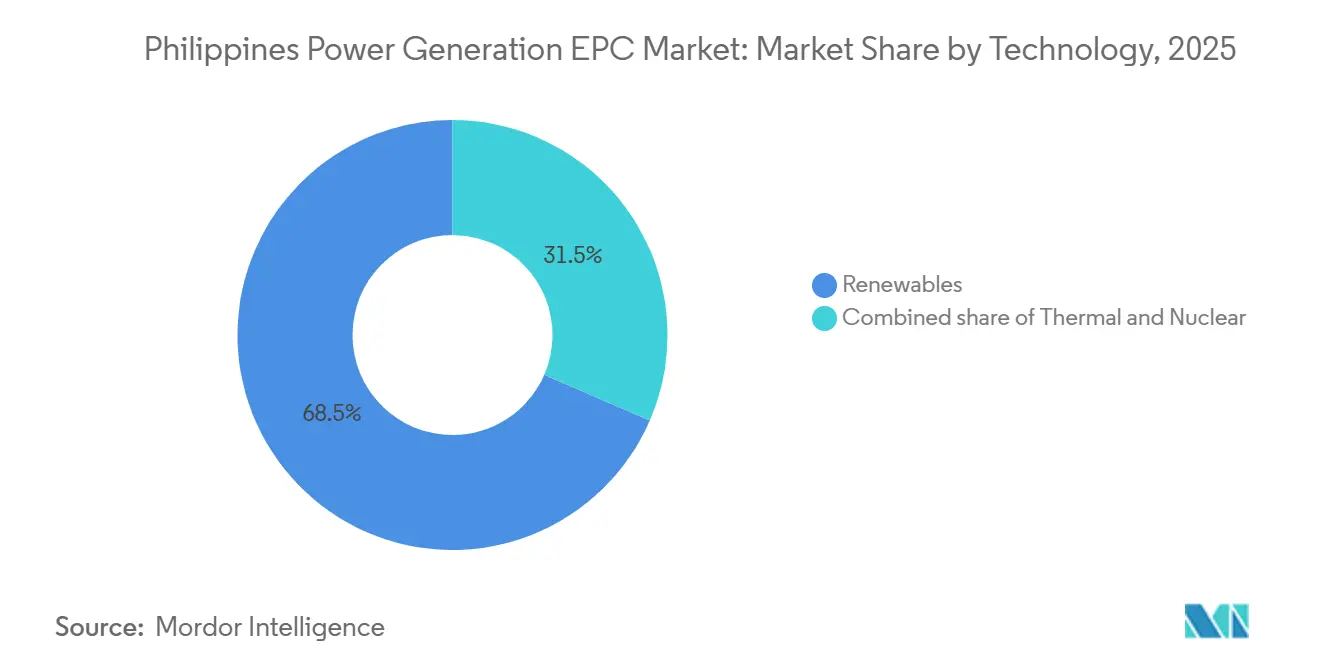

- 技術別では、再生可能エネルギーがフィリピン発電EPC市場における2025年支出の68.5%を占め、2031年にかけてCAGR14.9%で拡大すると予測されている。

- 容量帯別では、500メガワット超のプロジェクトが2025年のフィリピン発電EPC市場シェアの72.3%を占め、100メガワット未満の分散型エネルギーリソースは2031年にかけてCAGR13.5%で拡大している。

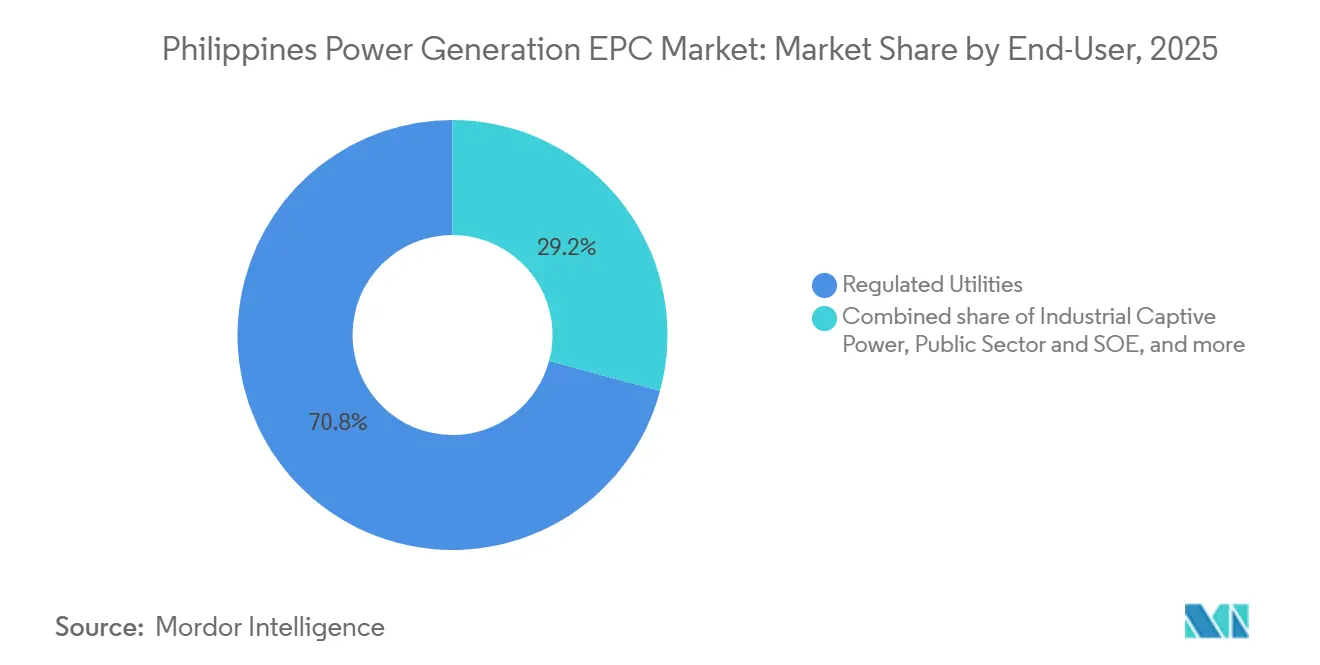

- エンドユーザー別では、規制公益事業者が2025年の需要の70.8%を占め、産業用自家発電の購入者が最も急速な拡大を示し、2031年にかけてCAGR12.7%で成長している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フィリピン発電EPC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化とデジタル経済成長による電力需要の増加 | +3.2% | 全国規模、特にメトロマニラ、カラバルソン、中部ルソン、メトロセブに集中 | 長期(4年以上) |

| 再生可能エネルギーサービス契約の優先承認(2023年~2025年) | +2.8% | 全国規模、ルソン太陽光回廊、ビサヤス風力ゾーン、ミンダナオ水力流域での早期成果 | 中期(2年~4年) |

| ミンダナオ・ビサヤス回廊の系統連系による新規EPC受注の解放 | +2.1% | ミンダナオおよびビサヤス、ルソン系統安定性への波及効果あり | 中期(2年~4年) |

| ハイパースケールデータセンター参入企業(Google、Amazon、Meta)による企業間PPA | +1.5% | メトロマニラ、カラバルソン、クラークおよびセブの新興データセンターハブ | 短期(2年以内) |

| ハイブリッドEPCスコープを可能にする新型LNG発電ハブ | +1.3% | バタンガス、スービック湾、ダバオのLNG端末 | 中期(2年~4年) |

| 水力発電貯水池上のモジュール式浮体式太陽光プロジェクト | +0.9% | ルソン(パンタバンガン、マガット貯水池)、ミンダナオ(プランギ複合施設) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市化とデジタル経済成長による電力需要の増加

メトロマニラが近隣の州へと拡大し、ビジネスプロセスアウトソーシングハブが24時間冷却負荷を稼働させたことで、2024年の電力消費量は6.2%増加し、108テラワット時に達した。[1]フィリピンエネルギー省、「電力開発計画2023年~2040年」、doe.gov.ph 予備率は低下しており、ルソン系統は2025年4月に予備力が1,850メガワットのみとなり、黄色警戒閾値に近づいており、公益事業者が新規容量の確保を急いでいる。[2]フィリピン国家電力網公社、「2025年電力状況見通し」、ngcp.ph カビテおよびラグナのハイパースケールデータセンターは2025年にすでに450メガワットを必要とし、2028年までにその倍増が見込まれており、日次負荷曲線を変化させ、午後のピーク需要に合致する太陽光EPCのスケジュールを優位にしている。家庭用エアコンの普及率は2024年に38%に上昇し、蓄電池付き太陽光が効率的に管理できる昼間のピークを増加させている。[3]フィリピン統計局、「家庭エネルギー消費調査2024年」、psa.gov.ph 電力開発計画は2030年までに15ギガワットの新規容量を目標としており、年間2.1ギガワットのエンジニアリング作業量に換算され、地域の労働力を逼迫させ、広域動員能力を持つ請負業者に恩恵をもたらしている。

ミンダナオ・ビサヤス回廊の系統連系による新規EPC受注の解放

2024年に通電した450メガワットのミンダナオ・ビサヤス海底ケーブルは、ミンダナオのプロジェクトがかつて受け入れていた割引を解消し、プロジェクトの内部収益率を1.8ポイント押し上げ、棚上げされていた1.2ギガワットの再生可能エネルギーを復活させた。ルソンを拠点とする独立系発電事業者は、島をまたいで売電を集約し、取引相手リスクを低減し、より大規模で経済的なEPCスコープを実現できるようになった。ビサヤスは雨季に水力豊富な電力を輸入でき、季節的な価格変動を平準化し、15年間の電力購入契約の資金調達適格性を向上させている。2027年までに1,000メガワットへの追加増強が350億フィリピンペソで予算化されており、群島全体をさらに統合した一体的なEPC入札空間へと発展させる。複数の島にまたがる物流を管理できる請負業者は、単一拠点での施工に慣れた競合他社に対してコスト優位性を得る。

ハイパースケールデータセンター参入企業による企業間PPA

2024年のGoogleによる120メガワット太陽光PPA、2025年のAmazon Web Servicesによる200メガワット風力契約、MetaによるPPAの300メガワット再生可能エネルギーコミットメントが、売電プロファイルを再定義している。これらの15年から20年の契約は、契約価格の15%に達する可能性のある厳格な違約金条項を通じて建設リスクをEPC企業に転嫁し、財務基盤の強固なプレーヤーを優遇している。時間単位のマッチング要件により、併設型蓄電池と高度なエネルギー管理ソフトウェアが必要となり、EPCスコープがバランス・オブ・プラント業務を超えて拡大している。2024年のエネルギー省通達で明確化された財政的インセンティブにより、企業間PPAが公益事業者との契約と同等に扱われ、2026年までに追加のハイパースケール事業者を誘致することが期待されている。このモデルはスケジュールを短縮し、請負業者をモジュール式アプローチとデジタルツインの導入に向かわせ、スケジュールの確実性を高めている。

水力発電貯水池上のモジュール式浮体式太陽光プロジェクト

SN Aboitiz Powerが2024年12月に竣工したマガットダムでの6.63メガワット浮体式パイロットは、地上設置型アレイより8%高い設備利用率を達成し、技術の有効性を実証した。国家電力公社は18の貯水池にわたり3,600メガワットの水力発電を管理しており、2028年までに最大500メガワットの浮体式太陽光を求めており、EPC費用として約7億5,000万米ドル相当のパイプラインとなっている。モジュール式ポンツーンにより10メガワット単位のブロック竣工が可能となり、キャッシュフローを平準化し、輸入パネルの外国為替リスクを低減している。フィリピン大学の研究により、水面の5%を覆うことで貯水池の蒸発量を30%削減できることが確認され、水資源保全の副次的効果が加わった。2025年の新たな許可ガイドラインは貯水池の覆蓋率を10%に上限設定し、プロジェクトを民間の池に限定していた以前の制限を撤廃し、今後10年間にわたる安定したEPC需要の基盤を整えた。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規建設に対するカーテルメントリスクをもたらす送電ボトルネック | -1.8% | ミンダナオ(孤立系統)、ビサヤス島間連系、北部ルソン再生可能エネルギーゾーン | 短期(2年以内) |

| 輸入EPC機器コストを押し上げるペソ安 | -1.4% | 全国規模、輸入タービン、インバーター、バランス・オブ・プラント機器を使用するすべてのプロジェクトに影響 | 短期(2年以内) |

| 契約受注を遅延させるローカルコンテンツ規則の曖昧さ | -0.9% | 全国規模、中国および韓国のEPC請負業者への監視強化 | 中期(2年~4年) |

| ブラウンフィールドの再出力化を妨げる地熱資源権利紛争 | -0.6% | レイテ、ネグロス、アルバイの地熱地帯 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

新規建設に対するカーテルメントリスクをもたらす送電ボトルネック

系統運用者は2024年に120ギガワット時の再生可能エネルギー出力をカーテルメントし、これは総発電量の2.1%に相当するが、北部ルソンおよびパナイ・ネグロス連系の主要回廊が容量不足に陥ったためである。[4]エネルギー規制委員会、「2025年系統カーテルメントレポート」、erc.gov.ph 独立系発電事業者は失われたエネルギーに対して支払いを受けないため、EPC事業計画では現在3~5%の出力低下を想定しており、内部収益率を圧縮している。当初2024年に予定されていた170億9,000万フィリピンペソの500キロボルト基幹送電線は2026年にずれ込み、イロコスノルテおよびカガヤンで1,200メガワットが宙に浮いている。230キロボルトのパナイ・ネグロス連系は95%の稼働率で運用されており、ディーゼル発電を余儀なくされ、新規太陽光入札の経済性を損なっている。2025年のエネルギー規制委員会指令は拘束力のあるマイルストーンを伴う10年間の拡張ロードマップを命じているが、地方政府との用地取得紛争は未解決のままであり、プロジェクトコストを最大12%押し上げ続けている。

輸入EPC機器コストを押し上げるペソ安

ペソは2023年の1米ドル=55.2フィリピンペソから2025年には58.4フィリピンペソに下落し、EPC予算の最大70%を占める輸入パネル、タービン、変圧器の着地価格を引き上げた。ペソ建て固定価格契約に縛られた請負業者は、サプライヤーがドル建てで請求するため、マージンが最大300ベーシスポイント圧縮された。通貨安定を目的として2024年に6.5%に引き上げられた中央銀行の政策金利は、現地通貨建て建設融資も150ベーシスポイント押し上げ、運転資本枠を圧迫した。ミンダナオのプロジェクトは地域の信用リスクにより履行保証債の追加プレミアムが50~75ベーシスポイント発生し、コスト圧力が複合的に高まっている。貿易産業省による再生可能エネルギー機器のグリーンレーン制度下での関税免除提案はコスト上昇の一部を相殺できる可能性があるが、2026年半ば時点では法制化が依然として保留中である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:原子力議論の中で再生可能エネルギーが優位

再生可能エネルギーはフィリピン発電EPC市場における2025年支出の68.5%を占め、2031年にかけてCAGR14.9%で成長すると予測されている。太陽光がその総額の55%を占め、40億米ドル相当の35ギガワットのテラソーラー契約が牽引し、陸上風力が30%を占め、イロコスノルテおよびギマラスに集中している。浮体式太陽光は15%を占め、土地アクセスが逼迫する中で急速に拡大しており、設備利用率は地上設置型の基準より8%高い水準で推移している。

火力発電所は2025年投資の28%を占め、年率3.2%で緩やかに拡大している。420メガワットのサンガブリエル施設などの液化天然ガスプロジェクトは、再ガス化端末と複合サイクルタービンを統合することでプレミアムマージンを確保する方法を示している。石炭の追加は政府のモラトリアムにより凍結されており、原子力は探索段階にとどまっている。2024年のUltra Safe Nuclear Corporationとの覚書はこの議題を存続させているが、規制の裏付けを欠いている。迅速な政策進展がなければ、原子力は今後10年間でフィリピン発電EPC市場規模に実質的な影響を与えないであろう。

注記: 各セグメントのシェアはレポート購入後に入手可能

容量帯別:分散型の急増を伴う大型プロジェクト

500メガワット超のプロジェクトが2025年の契約金額の72.3%を吸収し、公益事業規模の太陽光、風力、ハイブリッド蓄電池複合施設のスケールメリットを裏付けている。マルチギガワットのポートフォリオはサプライヤーへの二桁台の割引を実現し、土木工事の動員を効率化する。

100メガワットから499メガワットの中規模プロジェクトは、独立系発電事業者が強化された環境アセスメントを回避しながら地方の需要に合わせて技術を組み合わせるにつれて拡大している。100メガワット未満のセグメントは13.5%で最も急速に成長しており、農村電化および産業用自家発電戦略の中核をなしている。モジュール設計により段階的な竣工が可能となり、キャッシュフローを平準化し、通貨エクスポージャーを低減し、フィリピン発電EPC市場の重要な成長レバーとしてこのセグメントを位置づけている。

エンドユーザー別:公益事業者が基盤を固め、自家発電が急増

規制公益事業者は2025年需要の70.8%を占め、多国間融資へのアクセスと長期売電を保証する法定予備要件を活用している。マニラ電力会社だけで2024年から2025年にかけて600メガワットの再生可能エネルギー容量を、建設リスクをEPC企業に転嫁するターンキー契約を用いて調達した。

2025年の支出の8.2%にすぎない産業用自家発電は、半導体、ニッケル、セメント工場が12%の断続サービスプレミアムと系統不安定を回避するにつれて、CAGR12.7%で拡大している。エネルギー集約型の生産者は余剰電力を卸売市場に売却できるようになり、プロジェクト収益を改善し、新規EPC受注を刺激している。独立系発電事業者が残りを担い、複数の公益事業者向けPPAを集約して1ギガワットのポートフォリオを実現し、戦略的投資家へのエクイティシンジケーションを可能にし、フィリピン発電EPC市場をさらに深化させている。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

ルソンはフィリピン発電EPC市場の設備容量および支出の約70%を占め、メトロマニラの18テラワット時の消費量とカビテ、ラグナ、バタンガスの産業クラスターが基盤となっている。170億9,000万フィリピンペソの500キロボルトボロ・バラオアン送電線の完成が2026年に延期されたことで、イロコスノルテの1,200メガワットの風力プロジェクトが計画段階に留まっている。承認期間を半減させるグリーンレーン許可制度は、詳細な環境審査を乗り越える準備が整ったルソンの開発業者に有利に働く。データセンターキャンパス近辺に集中した企業間PPAが、24ヶ月以内に商業運転を開始する太陽光および蓄電池設備への需要を増幅させている。

ビサヤスはEPC活動の約15%を担い、歴史的な価格割引を解消した2024年のミンダナオ・ビサヤス系統連系を受けて加速している。ネグロスおよびレイテの地熱資源は依然として発電を支配しているが、先住民族の権利紛争により200メガワットの再出力化が停滞し、ブラウンフィールドEPC業務のペースを損なっている。パナイおよびネグロスの貯水池での浮体式太陽光提案は、既存の水力発電変電所を活用し、系統連系コストを20%削減しようとしている。飽和に近い状態で運用されているパナイ・ネグロス230キロボルト連系の送電混雑がカーテルメントを強制し、2027年までの完成が義務付けられた850億フィリピンペソの増強の緊急性を浮き彫りにしている。

ミンダナオは残りの15%のシェアを占め、再生可能エネルギーのフロンティアとして台頭している。水力発電が3,200メガワットの60%を供給し、浮体式太陽光ハイブリッドの共有連系点を提供している。低い信用格付けにより保証コストが上昇しているが、ビサヤスへの新たな系統連系が売電集約と資金調達適格性を改善している。2024年の乾季の輪番停電が120メガワットの産業用太陽光プラス蓄電池設備の設置を促し、プラント操業安定化における自家発電の役割を示した。予備要件を20%に引き上げるエネルギー省指令により、2028年までに主に太陽光および風力による400メガワットの追加EPC契約が生まれると予測されている。

規制環境

フィリピンの発電EPC市場は、エネルギー省(DOE)の計画・承認プロセスと、エネルギー規制委員会(ERC)のコンプライアンス枠組みによって統制されている。事業提案者は通常、承認証明書(COE)などのDOE承認を取得し、商業運転開始前にERCの適合証明書(COC)を取得するが、これによりEPCの実施スケジュールが許認可・検査のマイルストーンと整合する。

2026年2月、DOEは省令DC2026-02-0005およびDC2026-02-0006を発出し、発電資源(ベースロード、ミッドマージット、ピーキング)に対する負荷ベースの枠組みを導入し、発電会社に対して技術的性能と運用準備状況を記録する年次自己評価書の提出を求めた。これと並行して、電力開発計画2023-2050(2030年までに再生可能エネルギー比率35%、2040年までに50%という目標を含む)と、2026年に複数回実施されるグリーンエネルギー競売プログラム(洋上風力や浮体式太陽光を含む)に支えられたDOEの政策パイプラインが、EPC事業者のバンカビリティ、契約構造、技術選定に影響を与えている。

競合状況

フィリピン発電EPC市場は依然として中程度に分散している。上位5社であるChina Energy Engineering Corporation、Power Construction Corporation of China、Siemens Energy、Mitsubishi Power、Hyundai Engineeringが2025年の契約金額の約45%を支配し、残りの55%は地元コングロマリットおよび中堅の外資系参入企業が占めている。中国の国有企業は、40億米ドルのテラソーラー受注に見られるように、ベンダーファイナンス付きモジュールとEPC実行を組み合わせることで入札を最大12%引き下げている。

Aboitiz Power、San Miguel Global Power、DMCI Powerなどの地元グループは、タービン技術を獲得しドル建てプロジェクトファイナンスを呼び込むために日本および韓国のパートナーと合弁事業を形成することで、この価格戦略に対抗している。DMCI Powerの2025年のKEPCO Engineering & Constructionとの300メガワット風力発電所に関する提携は、ペソ安に対するこのヘッジアプローチを示している。100メガワット未満の分散型リソースにおいてホワイトスペースの機会が拡大しており、地元の物流専門知識と柔軟な竣工がスケールを凌駕し、中小企業がフィリピン発電EPC産業内で防御可能なニッチを構築することを可能にしている。

技術的差別化はハイブリッド統合とデジタル制御を中心に鮮明になっている。Siemens EnergyのOmnivise T3000プラットフォームは複合サイクルガスタービンと系統規模の蓄電池を組み合わせ、プレミアムマージンをもたらす合成慣性サービスを実現している。Ocean SunやCiel & Terreなどの浮体式太陽光の専門企業は、地元の土木エンジニアと組んで500メガワットの貯水池パイプラインを追求しており、これは海洋リスクを理由に従来のEPC事業者が避けてきた分野である。2025年のエネルギー規制委員会の裁定により余剰自家発電電力のスポット市場取引が認められ、EPC企業がエネルギー・アズ・ア・サービスモデルへと移行し、継続的な収益源を獲得する道が開かれた。

フィリピン発電EPC産業リーダー

Aboitiz Power Corporation

San Miguel Global Power

First Gen Corporation

ACEN Corporation

UPC Renewables

- *免責事項:主要選手の並び順不同

市場機会と将来展望

競売主導型と企業主導型の需要を組み合わせた調達により、EPC企業が系統接続可能な再生可能エネルギー容量に、需給調整とコンプライアンス関連の成果物を組み合わせて提供する余地が生まれている。DOEは2026年4月末までに、再生可能エネルギーおよび蓄電容量計1,471MWにわたる22件の発電プロジェクトを加速させたが、これは近い将来の実施待ち行列を示しており、系統接続管理と建設準備の面で入札者間の差が生じやすい状況を示している。開発事業者は蓄電池併設の大規模太陽光発電の契約も増やしており、Levanta Renewablesがビサヤ地域における166MWpの太陽光と80MWhのBESSプロジェクトのEPCスコープをCEECに発注した事例(2026年4月)がこれを反映しており、EPCの範囲がバランス・オブ・プラントを超えて制御、試運転、性能試験にまで拡大していることを示している。

機会は、複数パッケージのEPC、オーナーエンジニア業務、大規模建設に関連するバランス・オブ・プラント入札にも広がっている。TotalEnergiesとNextnorthは、イサベラ州イラガンにおける440MWpの太陽光プロジェクトについて資金調達を完了し、建設を開始した(2026年4月)。同時に、DOEは2025年に計5,372.2MWに及ぶ84件の再生可能エネルギーサービス契約を取り消し、実施準備が十分でない開発事業者の可視性を低下させることでパイプラインを再編した。送電網の制約とコンプライアンス監督の強化により、EPCに対する需要は、単なる最低価格の機器供給のみに焦点を当てるのではなく、バンカビリティのある系統調査を支援し、必要に応じて専用の系統接続施設を計画し、EVOSSおよびDOEの承認スケジュールに対してスケジュールの確実性を維持できる事業者へと、次第に集中している。

最近の業界動向

- 2026年7月:San Miguel Global Powerは、Masinlocコンプレックスに接続する17億フィリピンペソ規模の専用点対点送電施設の建設について、エネルギー規制委員会の承認を得た。この承認は、系統接続工事が発電EPCと並んで重要な実施可能性を左右する範囲となっていることを示しており、特に系統の余裕や用地権の問題が試運転スケジュールを脅かす場合において顕著である。

- 2025年10月:SP New Energy Corp.(SPNEC)は、Terra Solar Philippinesを通じて、MTerra Solarプロジェクトに関する追加のEPC契約を確定させ、ルソン島における大規模太陽光発電パーク建設に向けた契約の勢いを強化した。この受注は、大規模太陽光・蓄電システムに対する複数パッケージEPC需要の規模を裏付け、フィリピンで活動する主要な国際請負業者間の競争圧力を維持させている。

- 2024年12月:SN Aboitiz Power(SNAP)は、イサベラ州のMagat蓄電池エネルギー貯蔵システム拡張プロジェクトのフェーズ2をGEDI China Energyに発注した。この契約は、専門的な試運転、保護システム、系統接続コンプライアンス能力を要する蓄電関連EPCスコープへの市場移行を一層深めるものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、フィリピン国内の発電プロジェクトに対して提供される、エンジニアリング・調達・建設(EPC)業務から得られる収益として定義され、請負業者が統合的なプロジェクト実施の責任を負う場合の新規建設および大規模拡張活動の両方を対象とする。

対象範囲外:定常的な運用・保守、小規模な補修作業、およびEPC契約の一部ではない単体の機器供給は対象外とする。

セグメンテーション概要

- 技術別

- 火力

- 原子力

- 再生可能エネルギー

- 容量帯別

- 100MW以下(分散型エネルギーリソース、マイクログリッド)

- 100MW~499MW

- 500MW超

- エンドユーザー別

- 規制公益事業者

- 独立系発電事業者

- 産業用自家発電

- 公共部門および国有企業

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、フィリピンの発電プロジェクトパイプラインと、EPC発注および実施タイミングを左右する条件を把握するために用いられた。インフレ、通貨のタイミング、建設活動を基礎付けるため、エネルギー省の公表資料、エネルギー規制委員会の発表、国家統計や貿易データなどの公的資料を活用した。機会を過大評価しないよう、これらの情報は開発計画文書や許認可の最新情報と併せて検証され、プロジェクトが依然として活発であるか、遅延しているかを判断した。

市場規模の算定にあたっては、受注済み契約、プロジェクトのマイルストーン、EPC実施における一般的な契約構造を把握するため、企業の開示資料や投資家向け説明資料も確認した。必要に応じて、請負業者の収益に関する参照値を正規化するために有料の企業財務・インテリジェンス契約を利用し、発電所建設に関連する大型機器の移動パターンを確認するための照合手段として、輸出入の出荷レベルデータベースを補助的に用いた。ここに挙げたデスクリサーチの情報源は例示であり、データ収集、検証、確認のために他の多くの公的資料も活用された。

一次インタビューおよび調査

一次調査は、フィリピンにおける入札動向と実施の実態を把握しているEPC請負業者、プロジェクト開発事業者、オーナー、エンジニアリングコンサルタントへのインタビューおよび構造化調査を中心に行われた。これらの議論を通じて、EPC契約価値に通常含まれる項目とオーナー側供給とされる項目を確認し、技術別・規模別のMW当たりコストの妥当性を検証した。デスクリサーチの情報が不明確な場合は、ルソン、ビサヤ、ミンダナオの各地域、および規制対象ユーティリティ、独立系発電事業者、自家消費型産業用需要者間での繰り返しの相互確認により、前提条件を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):17% | |

| 中位層:45% | 部門・ユニットリーダー:35% | |

| 小規模企業:17% | マネージャー:48% |

市場規模算定と予測

規模算定は、国レベルの容量増加見通し、プロジェクト発注のタイミング、技術・規模別の一般的なEPC強度を用いたトップダウン型の再構築から開始した。これを、建設期間とマイルストーン課金パターンに基づいて年間収益フローに変換した。総額の妥当性を確保するため、最近のプロジェクト発表からの契約価値サンプル、MW当たりコスト範囲を用いた整合性確認、開示が可能な範囲での可視な請負業者エクスポージャーの簡易な積み上げ集計といった、選択的なボトムアップ手法により結果を裏付けた。

モデルに用いた主要な入力には、予定されているMWパイプライン、火力・原子力・再生可能エネルギー間の配分、エンジニアリングの複雑さに影響する容量帯、ユーティリティ、独立系発電事業者、産業自家消費プロジェクト間のエンドユーザー構成が含まれる。また、報告されるEPC価値はMWが一定でも変動する可能性があるため、現地コストのインフレ、輸入機器の感応度、フィリピンペソから米ドルへの換算タイミングも追跡した。予測に際しては、発注遅延と許認可進行速度に関するシナリオ分析を実施し、実施上の障壁と資金調達の見通しについて回答者が今後数年間に期待する内容に基づいてシナリオの重みを設定した。プロジェクト価値が非公開の場合は、技術、規模帯、想定されるバランス・オブ・プラントの範囲を調整したベンチマークコスト範囲を用いてギャップを補完した。

データ検証と更新サイクル

算定結果は、プロジェクトリスト、規制上の承認、発注発表、および建設スケジュールから示唆される収益認識プロファイルなど、複数の指標にわたって三角検証された。大きな差異は早期に特定され、技術・エンドユーザー間で同等の範囲の取扱いを確保するため、前提条件が再検証された。

最終確定前には、モデルと最終数値に対して複数段階のアナリストレビューが行われ、大型プロジェクトのステータスが変化した場合や、コストの前提が現在の市場見積りと整合しないと思われる場合には、対象を絞った再確認が行われる。レポートは毎年更新され、重要な政策変更、大型受注、または中止に関する報道があった場合には、その都度の更新が行われる。提供直前には、最新の見解をクライアントに提供できるよう、主要な入力について最終確認を実施する。

Mordor Intelligenceによるフィリピン発電EPC市場規模と他の公表推計との比較

フィリピンの発電EPCに関する公表市場規模は、EPCとして数える範囲の扱いが一致していないことが多く、また収益認識のタイミングも数値に影響するため、しばしば一致しない。ある情報源が現地通貨で報告し、後で換算する場合や、複数年にわたるプロジェクト価値を単一年の視点に統合する場合にも差異が生じる。

我々の検証では、最大の差異要因は更新頻度と、フィリピンペソから米ドルへの換算に使用された日付であり、次いでEPCのMW当たり価格がインフレと輸入機器の感応度に応じてどのように更新されているか、そしてそれが当該年に実際に入札・実施されているものと請負業者が述べる内容と照合されているかどうかであった。このため、Mordor Intelligenceが用いる2025年の数値は、より狭い契約類型のみを報告しているように見える小規模な推計値から大きく離れている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の欠落点 |

|---|---|---|

| Mordor Intelligence | USD 3.03 B (2025) | |

| グローバルコンサルティング会社A | USD 0.41 B (2025) | この推計は、狭義のEPC契約価値の視点に近いままであるように見え、大規模なバランス・オブ・プラント作業や、より大きな容量帯を除外している可能性があり、そのため年間総額が低く抑えられている。また、進行中のプロジェクトにわたる複数年の実施課金を認識するのではなく、単一年の発注スナップショットに対してより感度が高いように見える。 |

| 業界出版社B | USD 0.38 B (2025) | この数値は、より狭い発電EPCの定義を反映している可能性が高く、EPC強度を変化させる技術構成の影響やエンドユーザーの多様性を十分に反映していない可能性がある。また、古い外国為替換算のタイミングが用いられている場合や、MW当たりコストの更新が現在のインフレや機器のリードタイムに合わせて更新されていない場合、この数値も変動しうる。 |

表における差異は、主にEPCの範囲内に何が数えられているか、および契約価値が年間収益にいつ変換されるかによって説明されるものであり、プロジェクト活動の方向性についての見解の相違ではない。外国為替のタイミング、MW当たり価格の更新、プロジェクトのステータス検証を一貫させることで、最終的な市場価値は、再現・再検証可能な明確な入力にまで追跡可能な状態を維持している。

レポートで回答される主要な質問

フィリピン発電EPC市場の現在の規模はどのくらいか?

フィリピン発電EPC市場規模は2026年に33億4,000万米ドルに達し、2031年までに53億1,000万米ドルに上昇する見込みである。

最も急速に拡大しているセグメントはどれか?

再生可能エネルギープロジェクトは、強力な政策支援と企業間PPAに牽引され、CAGR14.9%で拡大している。

浮体式太陽光プロジェクトが注目を集めている理由は何か?

浮体式アレイは土地利用の障壁を回避し、地上設置型システムより8%高い設備利用率を実現し、貯水池の水を保全する。

企業間PPAはどのような役割を果たしているか?

ハイパースケールデータセンター事業者は、厳格な性能保証を要求し、新規プロジェクトのスケジュールを加速させる複数年のPPAを締結している。

通貨リスクはEPC請負業者にどのような影響を与えるか?

2023年から2025年にかけての5.8%のペソ安が輸入機器コストを引き上げ、固定価格契約のマージンを圧縮した。

最もEPCの機会が多い地域はどこか?

ルソンが現在の支出を支配しているが、新たな系統連系が国家電力網を統合するにつれて、ビサヤスとミンダナオが加速している。

最終更新日: