フィリピン電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

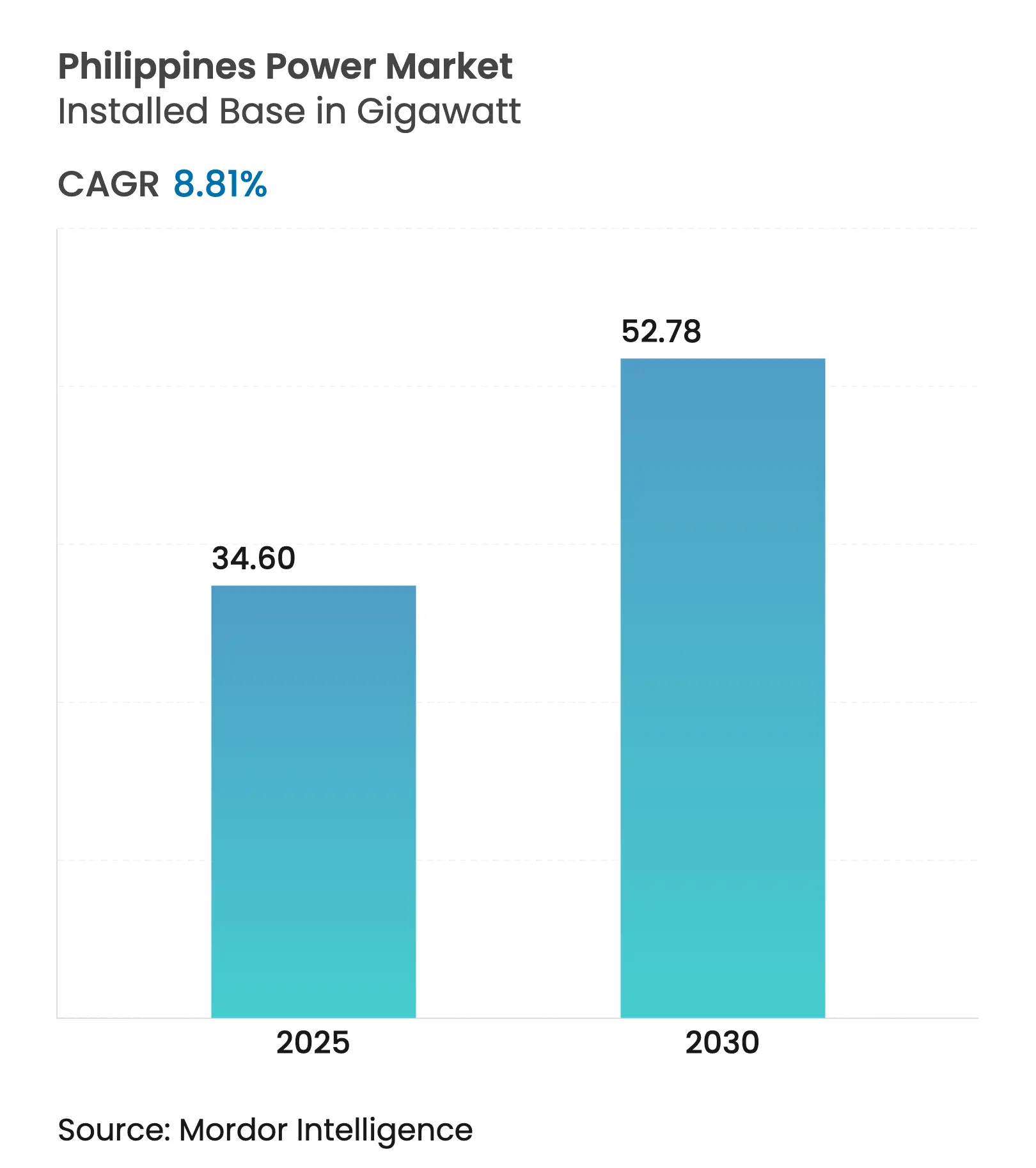

| 市場取引高 (2025) | 34.60 ギガワット |

| 市場取引高 (2030) | 52.78 ギガワット |

| 成長率 (2025 - 2030) | 8.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン電力市場分析

フィリピン電力市場の設備容量規模は、2025年の34.60ギガワットから2030年には52.78ギガワットへと、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.81%で成長する見込みです。

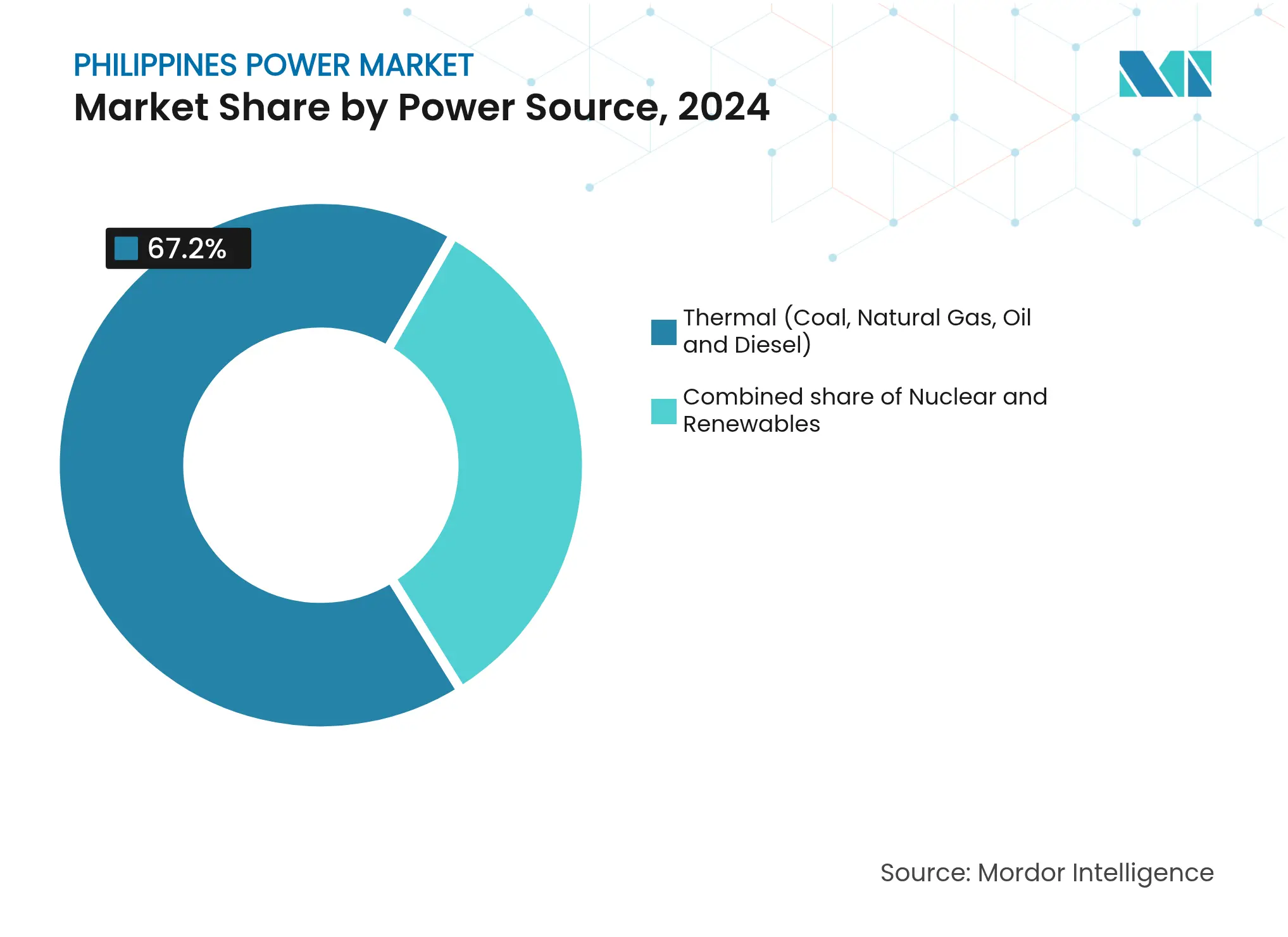

急速な産業回復、ハイパースケールデータセンターの建設パイプライン、および積極的な再生可能エネルギー義務が、東南アジアの大多数の同業国を上回るペースで設備増強を加速させています。火力発電は2024年の発電量の67.2%を占め依然として優勢ですが、再生可能エネルギーが最も急速に成長しており、系統運用者に対して送電回廊の拡充と周波数調整サービスの強化を迫ることになります。2024年に5.8%増加した電力需要の拡大と、屋根設置型太陽光発電の上限を500kWに引き上げた改訂ネットメータリング制度が、分散型発電の機会を広げています。同時に、高い小売電気料金とマランパヤ後の液化天然ガス(LNG)価格変動が、商業ユーザーに直接電力購入契約(PPA)への移行を促し、融資可能なオフテイク契約を巡る発電事業者間の競争が激化しています。コングロマリットは数ギガワット規模の再生可能エネルギー目標と初期段階の蓄電池パイロットで応えており、今後5年間で柔軟性サービスが重要な収益源となることを示唆しています。

レポートの主要な知見

- 電力源別では、火力発電が2024年のフィリピン電力市場シェアの67.2%をリードし、再生可能エネルギーは2030年にかけて19.2%のCAGRで拡大する見通しです。

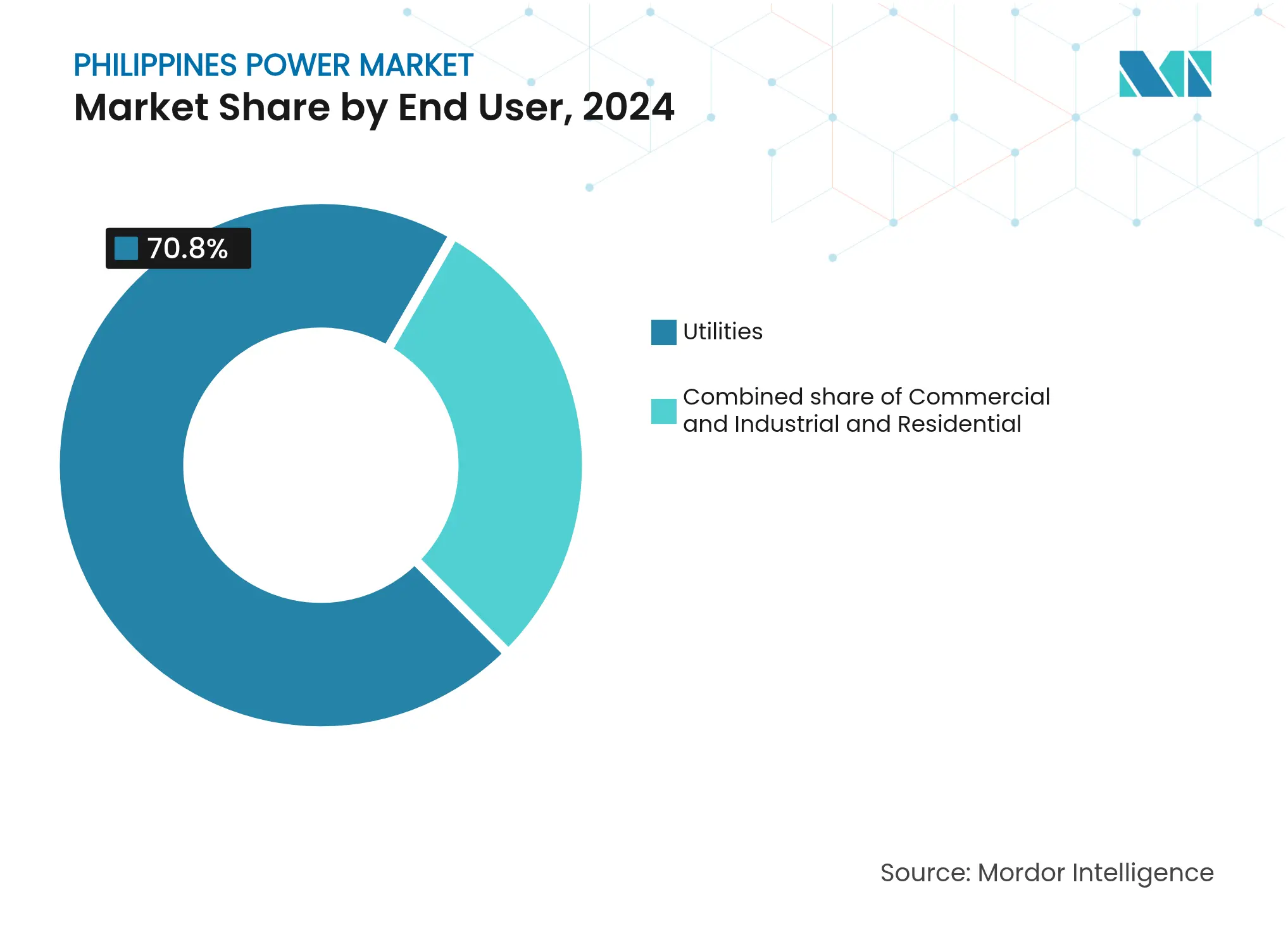

- エンドユーザー別では、電力会社が2024年に設備容量の70.8%を占め、商業・産業セグメントは2030年にかけて最も速い13.1%のCAGRで拡大しています。

- ルソン島が2024年の設備容量の3分の2を占め、ミンダナオ島の再生可能エネルギーパイプラインは最も急速な拡大に向けてポジションを取っており、2028年までの系統アップグレードにより2GWの追加転送能力が解放されます。

フィリピン電力市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力需要の急増 | +1.8% | 全国、特にメトロマニラおよびカラバルソン地域 | 中期(2~4年) |

| 政府の再生可能エネルギー奨励策 | +2.1% | 全国、ルソン島およびビサヤ地域での早期効果 | 長期(4年以上) |

| 固定価格買取制度(FIT)および再生可能エネルギーポートフォリオ基準(RPS)遵守の勢い | +1.5% | 全国 | 中期(2~4年) |

| 送電・配電網整備(NGCP) | +1.3% | ルソン島、ビサヤ、ミンダナオの相互連系 | 長期(4年以上) |

| ハイパースケールデータセンターのパイプラインによる負荷増大 | +1.0% | メトロマニラ、カビテ、ラグナ | 短期(2年以下) |

| ネットメータリング改訂による屋根設置型太陽光発電の普及促進 | +1.2% | メトロマニラ、セブ、ダバオ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

電力需要の急増

半導体組立、食品加工、ビジネスプロセスアウトソーシング施設が生産を拡大する中、2024年の国内電力消費量は5.8%増加しました。[1]フィリピン統計庁、「フィリピンのエネルギー勘定」、psa.gov.ph ルソン島のピーク負荷は夏季に16GWを超え、調整可能な設備容量を上回ったため、エネルギー省は2028年までに2GWの蓄電池調達を優先課題として設定しました。住宅向け需要は、地方中核都市でのエアコン普及拡大により3.1%増加しました。ミンダナオ島とビサヤ地域の相互連系プロジェクトが試験運用を開始したことで、ミンダナオ島の負荷は6.7%増加しました。新規産業負荷と老朽化した火力発電設備との不均衡は、フィリピンの電力市場が急速に立ち上がるガスピーカーや系統規模の蓄電池を含む柔軟な電源を加速させなければならない理由を浮き彫りにしています。開発事業者は、系統混雑リスクとカーテールメントペナルティをプロジェクト経済性に織り込み、変電所の余剰容量がある地域へのサイト選定を再構築しています。

政府の再生可能エネルギー奨励策

2024年フィリピンエネルギー計画は、2030年までに35%、2040年までに50%の再生可能エネルギー比率を義務付けており、50MW超の太陽光・風力プロジェクトに対する7年間の法人税優遇措置が支援として設けられています。第3回グリーンエネルギーオークションラウンドでは、2.5GWの太陽光発電が1kWh当たりフィリピンペソ(PHP)2.45(米ドル0.044)でクリアされ、新規石炭発電コストを30%下回り、再生可能エネルギーがコスト均等化点に達したことを証明しました。配電事業者は2025年に供給量の2.5%、2027年までに5%を再生可能エネルギーから調達しなければならず、未達の場合は系統外電化基金に充当されるペナルティが科されます。[2]エネルギー規制委員会、「2024年ネットメータリング規則」、erc.gov.ph これらの義務が長期電力購入契約(PPA)を触媒としており、2024年上半期だけで合計800MWを対象とする15件の契約が締結されました。政策の明確化は、国内金利の上昇の中でプロジェクトの融資可能性を改善し、ユーティリティ規模の太陽光発電のコストを引き下げる国際気候ファイナンスの呼び込みにもつながっています。

固定価格買取制度(FIT)および再生可能エネルギーポートフォリオ基準(RPS)遵守の勢い

固定価格買取制度は2012年以降、バイオマス、小水力、海洋エネルギー合計1.2GWの増設を支えてきましたが、設備容量割当は2024年までに完全に消化されました。競争入札への移行により、一桁台のリターン目標でプロジェクトを融資できる大手開発事業者へと交渉力がシフトしています。一方、再生可能エネルギーポートフォリオ基準(RPS)は、再生可能エネルギー証書の活発な二次市場を生み出し、2024年の取引額はPHP12億に達し、前年比3倍となりました。[3]エネルギー省、「2024年フィリピンエネルギー計画」、doe.gov.ph 目標を達成できない配電事業者には1kWh当たりPHP0.50のペナルティが科されるため、ペナルティ率を下回る大規模太陽光・風力契約の締結が促されています。再生可能エネルギーの増加により、中間負荷帯のディーゼルおよびバンカー燃料発電所の置き換えが加速し、燃料輸入および関連する外国為替エクスポージャーが縮小しています。

送電・配電網整備

NGCPは2024年に、2030年までに3,200回線キロメートルの送電線と15か所の新変電所を追加するPHP6,000億円規模のプログラムを開始しました。主要プロジェクトには、440kVルソン島-ビサヤ高圧直流(HVDC)連系線と、500kVへのミンダナオ基幹系統アップグレードが含まれます。2024年時点で平均18か月を要する用地取得紛争および地方政府との地役権交渉は、依然として重大な実施リスクです。インセンティブを整合させるため、エネルギー規制委員会はNGCPの認可収益を回線可用性指標に連動させ、工期短縮に報酬を与えています。配電レベルでは、MeralcoのPHP1,200億規模のスマートグリッド計画により、700万顧客へのスマートメーターの設置と、障害を90秒以内に隔離するフィーダーの自動化が実施され、停電時間が半減する見込みです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統混雑と老朽化設備 | -1.4% | ルソン島の回廊、ビサヤの副送電 | 中期(2~4年) |

| 高い小売電気料金 | -0.9% | 全国、ルソン島が最も深刻 | 短期(2年以下) |

| 先住民族の土地紛争による水力・地熱の遅延 | -0.7% | ミンダナオ島、北ルソン島 | 長期(4年以上) |

| マランパヤ後のLNG価格変動 | -1.1% | ルソン島のガス火力発電所 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

系統混雑と老朽化設備

送電ボトルネックにより、2024年には主にカラバルソン地域で変電所容量が飽和し、太陽光発電の出力が1.2GW抑制されました。[4]フィリピン国家送電公社、「2024年送電開発計画」、ngcp.ph 230kV送電線の40%が設計耐用年数30年を超えており、故障率が上昇しています。石炭発電所の廃止により同期慣性も低下し、周波数逸脱リスクが高まっています。NGCPの系統増強は2027年以降でなければ混雑を完全に解消できないため、開発事業者は系統制約を迂回できる分散型太陽光発電や自家消費型蓄電池にシフトしています。主に69kVで構築されたビサヤの副送電系統は、2024年に18件の計画外停電が発生し、450MWの産業負荷が影響を受けました。

先住民族の土地紛争による水力・地熱の遅延

事前の自由かつ十分な情報に基づく同意(FPIC)要件により、開発事業者が47の先住民族コミュニティと交渉する中、ミンダナオ島および北ルソン島で300MWの地熱発電および流れ込み式水力発電が停滞しています。[5]先住民族国家委員会、「FPIC指針」、ncip.gov.ph Energy Development Corporationの40MW増設は、水利権と利益配分条件の最終合意を待ちながら保留中です。新指針では1%~2%の収益配分モデルが標準化されていますが、実施状況はまちまちで、再協議によりスケジュールが最大3年延長される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力源別:再生可能エネルギーが火力優位を侵食

フィリピンの電力源別発電市場規模は2024年に32.31GWとなり、火力発電所がフィリピン電力市場シェアの67.2%を占めました。再生可能エネルギー設備容量は、低い太陽光入札料金とRPS割当の引き上げにより19.2%のCAGRで拡大しています。石炭発電の増設は亜臨界ユニットの等量廃止を求める条件付き猶予令のもと2030年まで500MWに制限される一方、2024年の入札では記録的な低料金で2.1GWの太陽光発電がクリアされました。風力発電は系統制約により300MWと進捗が遅れていますが、海底リース規則が確定すれば洋上風力ポテンシャルは25GWと試算されています。天然ガスのシェアはマランパヤの生産減退とともに低下しており、LNG輸入によりガスは基幹電源ではなくピーキング電源として再定義される見込みです。地熱発電は同意取得の遅れにより1.9GW近傍で横ばいが続き、水力発電の上積みは長い許認可サイクルにより抑制されています。

投資テーゼは、ユーティリティ規模の太陽光発電と4時間リチウムイオン蓄電システムを組み合わせ、エネルギー収益とアンシラリー収益の双方を獲得するハイブリッドポートフォリオへと傾いています。開発事業者はカーテールメントリスクを注視しており、プロジェクトには蓄電池を併設するか、余剰送電容量を持つミンダナオ島のサイトが選ばれる傾向にあります。一方、バイオマスおよび廃棄物発電の成長は原料制約に限定され、原子力の実現可能性調査は2035年以前に設備容量に影響を与えることはないでしょう。

注記: 全セグメントのセグメントシェアは、レポート購入時に入手可能です

エンドユーザー別:商業・産業需要が急増

電力会社が2024年の設備容量の70.8%を占めましたが、商業・産業セグメントは全エンドユーザーの中で最速となる13.1%のCAGRで拡大しています。メーカーおよびビジネスプロセスアウトソーシングのキャンパスが1kWh当たりPHP11.50の系統料金に対するヘッジを求めたことで、2024年には約400MWの自家消費型太陽光発電が稼働しました。小売競争およびオープンアクセスには、1.8GWの負荷を抱える1,200の対象顧客が加入しており、この数は2027年までに閾値が100kWに引き下げられることで倍増する見込みです。

企業のサステナビリティ目標も、証書と組み合わせた再生可能エネルギーPPAへの需要を押し上げています。2024年には合計800MWを対象とする15件の契約が締結され、配電事業者が提供するユニバーサルチャージ込みの料金を下回る料金が確保されました。電力会社は収益圧縮に直面しており、固定費回収のためにネットメータリング顧客へのグリッドアクセス料金の導入を提案しています。屋根設置型太陽光発電の住宅向け採用は低い4.2%のCAGRで増加していますが、モジュールコストの低下と90%のピーク時間帯の余剰電力買取クレジットの恩恵を受けています。

注記: 全セグメントのセグメントシェアは、レポート購入時に入手可能です

地域分析

ルソン島は2024年に国内設備容量の3分の2を占めましたが、カラバルソン地域の送電ボトルネックが太陽光発電の出力を1.2GW抑制しており、ルソン島-ビサヤHVDC連系線の緊急性を浮き彫りにしています。ルソン島では依然として石炭および天然ガスが発電量の75%を占めていますが、2024年末に落札された2.5GWの太陽光発電により電源構成は再生可能エネルギーへシフトするでしょう。First Genのバタンガス州LNG受入ターミナルが稼働し、San MiguelのバターンIII施設は2026年に容量を追加することで、マランパヤの生産減退を緩和する見込みです。

ビサヤは新規連系線を経由したミンダナオ島からの輸入に依存しており、2024年の試験運用では300MWの水力電力が移送されました。副送電系統の脆弱性により産業ユーザーに影響を与えた18件の停電が発生し、PHP6,000億規模の送電計画が経済的回復力の中核となっています。グイマラス島およびネグロス・オクシデンタルにおける洋上風力の見通しは、海底リース承認を待ちながら合計500MWに上り、レイテ島の流れ込み式水力は同意取得の遅れに直面しています。

ミンダナオ島は再生可能エネルギーのスウィングサプライヤーとして台頭しており、4GWの水力・地熱が稼働中または建設中です。鉱業および農業・産業の成長に支えられ、2024年の電力需要は6.7%増加し、豊富な水力発電のおかげで小売料金はルソン島より低水準を維持しています。2028年に予定されている500kVへの基幹系統アップグレードにより、2GWの追加容量が解放され、北部への大規模輸出が可能となります。

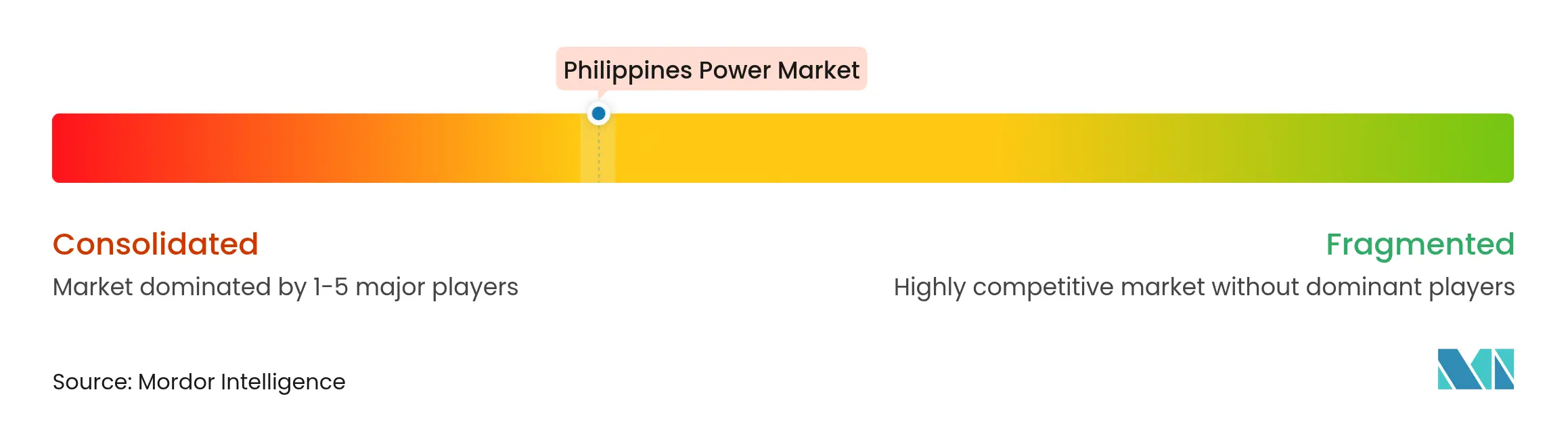

競争環境

上位5社が設備容量の約60%を支配しており、フィリピン電力市場は中程度の集中プロファイルを持っています。AboitizPowerとACENはそれぞれ2030年までに再生可能エネルギー10GWを目標とし、80億~100億米ドルの資本投下を必要としています。San Miguel Global Powerはスアル石炭発電所で10MW/40MWhの蓄電池をパイロット稼働させ、石炭資産のリスクヘッジとしてLNG受入ターミナルを建設しています。First Genのサン・ガブリエルガス発電所に併設された150MW/600MWhの蓄電池は、容量とアンシラリー収益を獲得できるハイブリッド資産の好例です。

Solar PhilippinesとCiticore Renewable Energy Corpが屋根設置型セグメントをリードし、1kW当たりPHP5万円でターンキーシステムを提供し10年間の維持管理をバンドルすることで、2024年の新規設置の40%シェアを獲得しています。EquinorやØrstedなどの国際開発事業者は、海底リース指針の確定を待ちながら洋上風力サイトを評価しています。Meralcoの700万顧客向けスマートメーター展開により、時間帯別料金とデマンドレスポンスが可能となり、体積マージンが縮小する中でも規制収益基盤が強化されます。

フィリピン電力産業リーダー

San Miguel Corporation

AboitizPower Company

ACEN CORPORATION(ACEN)

First Gen Corporation

Manila Electric Co.(Meralco主導の子会社)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:AboitizPowerはMeralcoと、1kWh当たりPHP2.80、電力会社の平均発電コストを15%下回る条件で300MWの太陽光発電に関する20年間PPAを締結しました。

- 2024年11月:San Miguel Global Powerは、2025年初頭から回転予備力および周波数調整を提供するため、スアル石炭発電所に10MW/40MWhのリチウムイオン蓄電池を導入することを発表しました。

- 2024年10月:エネルギー省の第3回グリーンエネルギーオークションにより、2027年までに稼働予定のプロジェクトに対し、記録的な低料金1kWh当たりPHP2.45で2.5GWの太陽光発電が落札されました。

- 2024年5月:SN Aboitiz Power(SNAP)は、フィリピン、イサベラ州ラモンにおけるマガット蓄電池エネルギー貯蔵システム(BESS)プロジェクトの第2フェーズの起工式を行いました。この拡張工事により、既存の24MW蓄電池エネルギー貯蔵システム(BESS)に16MWの容量が追加され、合計40MWとなります。

フィリピン電力市場レポートのスコープ

電力は石炭、水力、太陽光、火力などさまざまな一次エネルギー源から発電されます。電力会社においては、エンドユーザーへの供給前の段階に位置づけられます。次いで送電・配電のプロセスが続き、発電された電力はエンドユーザーの需要に応じて高圧線(送電線)および低圧線(配電線)を通じて配送されます。

フィリピンの電力市場は、電力源別(火力(石炭、天然ガス、石油・ディーゼル)、原子力、再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力))、エンドユーザー別(電力会社、商業・産業、住宅)、送電・配電(T&D)電圧レベル別(定性分析のみ)(高圧送電(230kV超)、副送電(69kV~161kV)、中圧配電(13.2kV~34.5kV)、低圧配電(1kV以下))にセグメント化されています。各セグメントの市場規模および予測は設備容量を基準としており、送電・配電(T&D)については定性分析のみが提供されます。

| 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 高圧送電(230kV超) |

| 副送電(69kV~161kV) |

| 中圧配電(13.2kV~34.5kV) |

| 低圧配電(1kV以下) |

| 電力源別 | 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 送電・配電(T&D)電圧レベル別(定性分析のみ) | 高圧送電(230kV超) |

| 副送電(69kV~161kV) | |

| 中圧配電(13.2kV~34.5kV) | |

| 低圧配電(1kV以下) |

レポートで回答されている主要な質問

フィリピン電力市場の2030年までの設備容量の予測はどのくらいですか?

フィリピンの電力市場規模は、2030年までに設備容量52.78GWに達すると予測されています。

フィリピンで最も急速に成長が見込まれる電力源はどれですか?

ユーティリティ規模の太陽光発電およびその他の再生可能エネルギーは、現行のオークション契約のもと、2030年にかけて19.2%のCAGRで拡大する見通しです。

マランパヤの生産減退は電気料金にどのような影響を与えますか?

マランパヤの産出量が低下するにつれて、発電事業者はMMBtu当たり米ドル12~14で価格設定された輸入LNGに依存することになり、再生可能エネルギーのコスト低下によって相殺されない限り、発電コストは1kWh当たりPHP5.50近傍に維持される可能性があります。

商業・産業ユーザーはなぜ独自の太陽光発電システムを設置しているのですか?

平均1kWh当たりPHP11.50という高い系統料金と簡素化されたネットメータリング規則により、屋根設置型太陽光発電は経済的に魅力的となっており、企業は長期的なエネルギーコストを低位に固定することができます。

再生可能エネルギーの成長を支援するためにどのような送電増強が計画されていますか?

NGCPは2030年までにPHP6,000億を投資し、ルソン島-ビサヤHVDC連系線および500kVミンダナオ基幹系統を含む3,200回線キロメートルの送電線を建設し、混雑を緩和して2GWの追加転送を可能にします。

フィリピンにおける蓄電池の機会はどの程度ですか?

First Genの150MW/600MWhシステムやSan Miguelの10MWパイロットなどの蓄電池プロジェクトは、夕刻ピーク管理と変動性再生可能エネルギーの統合のための4時間蓄電に対する需要の高まりを示しています。

最終更新日: